Sectorial de la semana

Agroindustria encadenada?

El descenso en los precios internacionales de los productos agrícolas y las materias primas ha despertado diferencias entre los agentes de las cadenas productivas de alimentos, en diferentes discusiones donde el empleo local y el consumidor son los distintos protagonistas del debate.

Qué muestran las cifras?

La cadena agroindustrial en Colombia representa el 10% del PIB, es el sector más grande de la economía. A esta participación contribuyen más de 15 mil empresas entre productoras, transformadoras y comercializadoras. Nuestro país se abastece en su mayoría de producción nacional para la fabricación de los alimentos de la industria, el 10% del valor de las materias primas consumidas corresponde a artículos importados. El sector agropecuario local abastece la mayoría de los insumos de la industria de alimentos, por lo que sus precios afectan de manera directa los costos de la industria.

La baja reciente de los precios internacionales ha perjudicado la actividad agrícola, que siente la presión de la industria por acceder a materias primas a precios cercanos al internacional, para exportar y competir en el mercado interno. Los problemas climáticos no han permitido consolidar del todo los resultados de las inversiones realizadas en los últimos años de la década pasada y los primeros de esta.

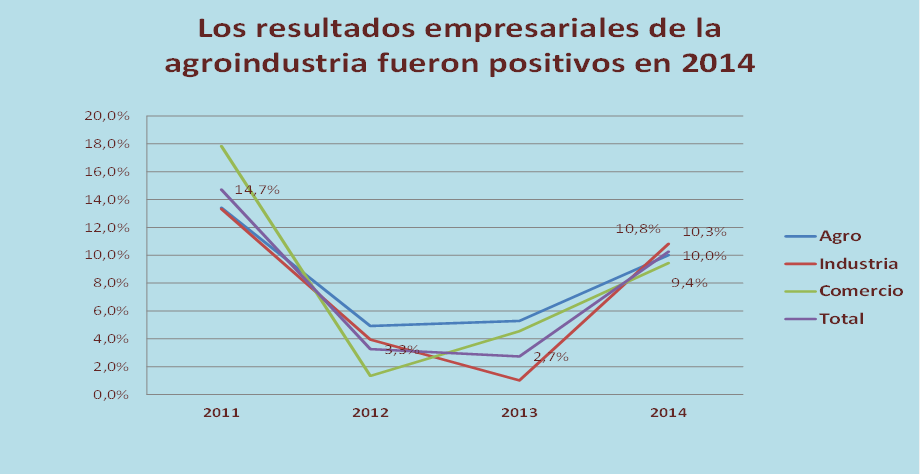

De momento los resultados empresariales son favorables tanto para el agro como para la industria y el comercio. En 2014 las ventas de la agroindustria registraron un crecimiento del 10,3%, superior al de los cuatro años anteriores y al promedio de empresas de la economía (6,5%). Los márgenes operacionales se han recuperado en todos los sectores y tamaños, aunque en todo caso son menores a los del promedio de la economía (7,6%).

Fuente: cálculos Economía Aplicada con base en Supersociedades, cuatro últimos años.

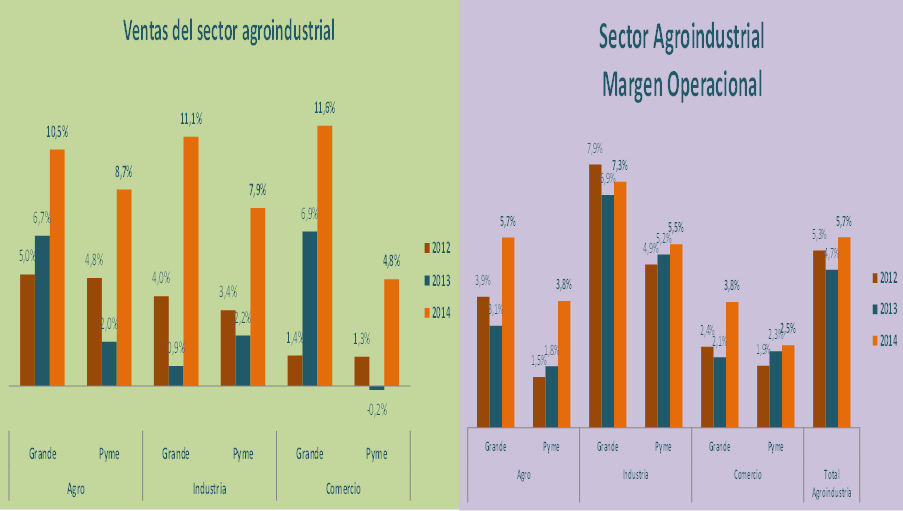

Las ventas del sector agropecuario registraron un crecimiento del 10,8% en 2014, el más alto en cuatro años. El sector pecuario se encuentra en la fase de retención gracias a la recuperación de la rentabilidad después de varios años de bajos precios. El crecimiento de las ventas se dio tanto para las grandes empresas agrícolas (10,5%) como para las pyme (8,7%). Las pyme agropecuarias registraron en ventas un mejor resultado que las de la industria y el comercio. Las ventas de la industria de alimentos en 2014 crecieron 10,8%, también una tasa récord, un buen dinamismo del que se beneficiaron las pyme y las grandes empresas.

Fuente: cálculos Economía Aplicada con base en Supersociedades.

Hasta hoy los resultados empresariales han sido favorables por la fuerte conexión de ambos segmentos con el mercado interno, la devaluación del peso y el bajo consumo de alimentos importados en nuestra economía.

Sin embargo, los retos de los próximos diez años son distintos: con precios internacionales a la baja y la entrada en vigencia de los tratados comerciales, la competencia en los mercados externos e internos estará a la orden del día. Como ejemplo, el mercado europeo de productos lácteos se ha liberalizado y la competencia vendrá a nuestro mercado cuando se agoten los períodos de desgravación acordados. El descenso de los precios del petróleo hace nuevamente competitiva esta industria y se plantea como un sustituto fuerte frente los biocombustibles.

Con la entrada en vigencia de los acuerdos comerciales el sector agropecuario verá el ingreso de mayor competencia importada. La crisis de precios internacionales presiona fuertemente la inversión en las grandes empresas agrícolas para incrementar su rendimiento, es vital que el país cuente con oferta agrícola propia para coyunturas en las que los precios internacionales sean altos y por ejemplo haya escasez de divisas.

Sin embargo, tanto el agro como la industria están encadenados al mercado interno, donde no funcionan los mecanismos de precios para el consumidor y por lo tanto la productividad es menor a la de los sectores en otros países. Contando con el mayor potencial exportador de toda la economía, la agroindustria tiene la oportunidad de consolidar su proceso de expansión presente y futuro, puede formular un plan de crecimiento para los próximos 20 años, de cara a incrementar sus rendimientos en el sector agrícola y la productividad del sector industrial. El desafío no es el eslabón de al lado, es el mundo.

La cadena agroindustrial

En la agroindustria, los productores son las empresas del sector agropecuario, (producción agrícola, ganadería, porcicultura, avicultura y cría y levante de otros animales), empresas que realizan la producción agrícola sin transformar los productos.

En la cadena agroindustrial los transformadores son las empresas agroindustriales fabricantes de cárnicos, lácteos, panaderías, molinería, cerealeros, aceites y grasas y otros productos alimenticios. La industria abarca más del 60% de las ventas de la cadena agroindustrial y es quien en términos de activo tiene el mayor aporte. Sus márgenes operacionales y netos son superiores a los del agro y el comercio.

En el eslabón final de la cadena están los comercializadores, que transportan los productos desde las fincas o las plazas municipales a las centrales de abasto en las ciudades y al comercio minorista en las distintas ciudades de Colombia. El comercio se caracteriza por tener la mayor rotación de los activos, lo que le proporciona liquidez y le permite contrarrestar los márgenes más bajos frente a los otros dos segmentos.