Sectorial de la semana

¿Se reduce el déficit de vivienda en Colombia?

En el año 2005 se estimó que en Colombia existía un déficit de vivienda del 36% de los hogares del país. Esta cifra corresponde a unos 3,8 millones de unidades de vivienda, de las cuales 1,3 millones correspondía al déficit cuantitativo, asociado a la carencia de una vivienda, mientras el restante 2,5 millones de hogares tenían déficit cualitativo, referida a las condiciones de las viviendas.

Una mirada las cifras de déficit de vivienda estimadas en 2005, la evolución de las estadísticas de población y la construcción en número de viviendas hasta hoy revela resultados interesantes.

Presentamos algunas de las cifras que muestran el desarrollo del mercado de la vivienda en estos años:

Déficit cuantitativo

Si se habla del déficit cuantitativo, en una primera mirada se encuentra que desde 2005 se construyeron en Colombia cerca de 2 millones de viviendas nuevas mientras el número de hogares en déficit habría aumentado de 1,3 a 1,85 millones, lo que estaría indicando una reducción importante del déficit de vivienda o que incluso se observaría desde 2016 alguna sobreoferta en el mercado. Este avance estaría soportado en el crecimiento de los metros cuadrados de construcción, que se duplicó al pasar de 14 a 30 millones de metros en proceso de obra entre 2009 y 2017.

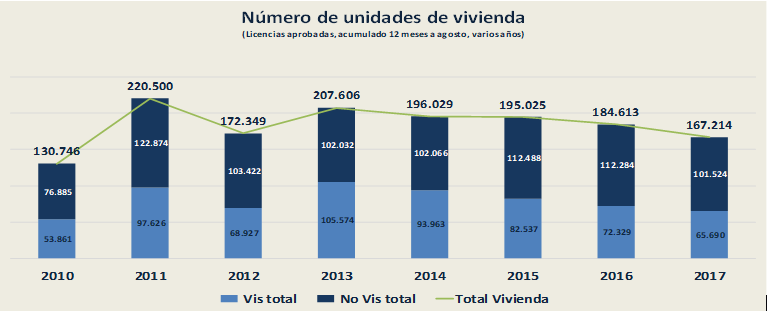

La mirada de las cifras por segmentos permite ver los matices de estos resultados. Teniendo en cuenta que el déficit de vivienda nueva se divide entre VIS y no VIS, la mirada de la evolución en la construcción muestra que el desarrollo y déficit es distinto entre segmentos.

Las cifras disponibles sobre número de viviendas que recibieron licencia para construcción existen desde 2010, mostrando que entre este año y 2017 se aprobaron licencias de construcción para 1,47 millones de viviendas, el 44% viviendas VIS (604 mil) y el restante 66% no vis (833 mil), este último segmento con la mayor participación en número de las viviendas de estratos 3 y 4.

Fuente: Cálculos EA con base en DANE

Aunque ambos segmentos han tenido un desarrollo importante frente a años anteriores, el crecimiento fue mayor en las viviendas no VIS. De acuerdo con Estudios de Camacol, la demanda potencial de VIS estaba en 2009 cerca de los 1,7 millones de viviendas, cifra que puede haber aumentado teniendo en cuenta el crecimiento de la población y el desarrollo las ciudades intermedias y pequeñas en los últimos años.

Fuente: Cálculos EA con base en DANE

En este contexto, las viviendas construidas hasta hoy en el segmento de Vivienda de interés social -VIS- representarían el 36% de la demanda estimada del mercado en 2009. En Colombia se construyen en promedio al año cerca de 80 mil viviendas VIS, lo que indica que este número debe superarse en el futuro para aumentar la oferta a una tasa mayor.

En las viviendas No Vis la demanda potencial estaba entonces en 757 mil viviendas, cifra que ya ha sido superada de acuerdo con las estadísticas registradas en número de unidades licenciadas no vis 2010-2017, de 833 mil viviendas. En este segmento, se observa un promedio anual de 104 mil viviendas construidas.

Si bien en el segmento no VIS se observa un crecimiento importante, en estas cifras es preciso tener cuenta que un porcentaje de las viviendas son segunda vivienda. También que las características de las familias pueden haber cambiado, al ver reducido el número de personas por familia y el aumento de hogares de 1 y 2 personas. En el censo 2005 un hogar reportaba en promedio 4,1 personas mientras la encuesta de calidad de Vida de 2015 reportó un promedio de 3,4. También la evolución de la oferta por regiones en este segmento. Uno de los desarrollos de interés que registra la evolución de la construcción en los últimos años es una importante diversificación por regiones.

Las cifras del Censo de población y vivienda a realizarse en 2018 permitirán ver de manera más precisa los cambios en el número de hogares, la población de cada estrato y las características y tipos de viviendas y los avances que en términos de déficit de vivienda registren las regiones.