Sectorial de la semana

Colombia y el mercado de productos lácteos

En los últimos años el sector de productos lácteos ha registrado cambios en su estructura de producción en todos los eslabones de cadena productiva. Enfrenta desafíos asociados al aumento del consumo per cápita, el desarrollo de la oferta exportadora y el fortalecimiento de la producción local para competir una vez terminen los períodos de desgravación previstos en los TLC, que van ya en algunos casos por la mitad del tiempo acordado. Pero el logro de estos objetivos va mas allá de la productividad, en un sector de gran complejidad en todos los países del mundo.

Estos son los desafíos sectoriales y las perspectivas del sector lácteo:

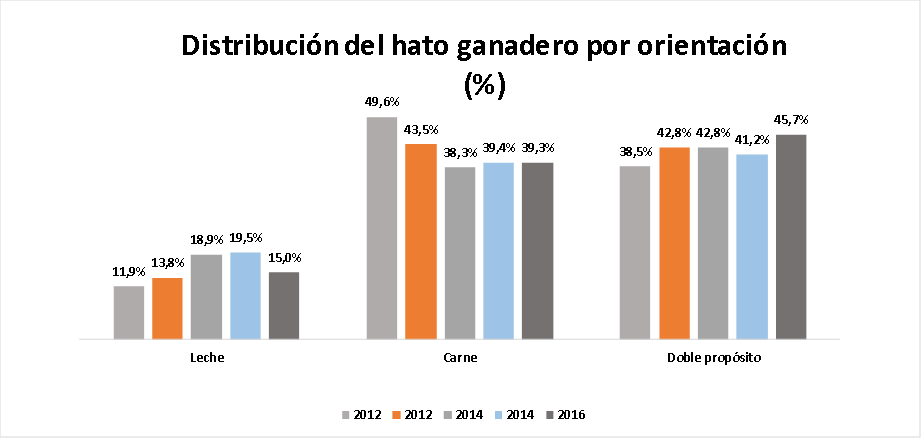

El sector lácteo registra una dinámica particular, con un crecimiento de la participación de ganadería especializada en producción de leche, una mayor concentración de la producción en torno a los centros urbanos y el crecimiento en el volumen de productos como el yogurt, la leche condensada, los helados y la crema de leche.

Fuente: Elaboración EA con base en DANE

Estos desarrollos en la oferta y de segmentos asociados a los productos con beneficios puntuales o preferencias en términos de dieta, se fortalecen para capturar nuevas fuentes de demanda ante un consumo per-cápita que se mantiene sin crecer y menor al de varios países de la región, en 140 litros por persona al año. El PIB sectorial registra un crecimiento menor al total en los últimos cinco años y en la cotidianidad sectorial se registran excedentes en la producción de leche.

Estos indicadores indican que hay desafíos de organización y productividad sectorial, en los que para aumentar el mayor consumo intermedio de leche por parte de la industria se plantea el desarrollo de la actividad exportadora, iniciativa que aún en volúmenes moderados se destacó por su crecimiento 2017.

Los mercados lácteos a nivel global registran características y desequilibrios que se asemejan a los que se reportan en el mercado local. La lenta evolución de la economía global tuvo efectos en el comercio de productos lácteos, que se redujo en volumen y mucho más en valor por el efecto de los precios.

Un comercio exterior con importantes perspectivas de consumo, pero que en el corto plazo muestra crecimientos modestos y volatilidad en los precios. A causa de lo anterior pero también como característica sectorial, en los otros países productores se presentan excedentes de producción, grados muy diversos de tecnificación, precios volátiles y diversas controversias. Muestra desarrollos asociados a la liberación de algunos mercados fuertemente protegidos como el de la Unión Europea y el aumento de las exportaciones asociadas a la firma de acuerdos comerciales.

Otro de los aspectos a considerar está asociado a las características del mercado global. Los 10 principales exportadores de lácteos concentran el 75% de las ventas externas de leche en polvo a nivel global. Nueva Zelanda es el principal exportador de leche en polvo y lactosueros del mundo, seguido de los Estados Unidos, Alemania, Francia, Países Bajos e Italia. Sin embargo, entre los importadores está una amplia gama de países en un mercado donde lideran China y Europa pero que reporta una importante diversificación que da cuenta de las posibilidades de exportación.

El anuncio y posterior aplicación de la eliminación del sistema de cuotas a la producción de leche de la UE generó una reducción en los precios internacionales de los lácteos que abarcó desde 2014 hasta agosto de 2016, año a partir del cual el mercado ha tenido una recuperación importante, con precios que llegaron en octubre de 2017 a estar cerca de los niveles que se registraban antes del inicio del período de ajuste.

El país ha identificado oportunidades de mercado en los destinos con TLC suscritos como Corea del Sur y la UE, destacando que en esta última se certificó en meses pasados la planta San Pedro de Colanta para la exportación de productos lácteos[1].

No obstante, el avance en el desarrollo de productos con potencial exportador es aún incipiente. La producción nacional de quesos curados, uno de los productos que cuentan con potencial en Corea del Sur, si bien ha crecido en los últimos años, representa menos del 2% de la oferta de productos lácteos del sector.

La producción de leche en polvo, otro de los productos atractivos en el exterior, muestra un crecimiento en productos como la leche en polvo entera y en la leche en polvo descremada y semidescremada y descensos en la leche azucarada.

Entre las medidas recientes para el desarrollo exportador, está la resolución 083 de 2018 del Ministerio de Comercio, que establece un precio base entre 800 y 900 para el litro de leche proveniente de las Zomac (Zonas más Afectadas por el conflicto). Este precio es menor al aprobado en cumplimiento a la resolución 007 de 2012, en torno a los 1.000 pesos y su aplicación solo es permitida si las compras de leche a estas zonas van dirigidas al mercado de exportación.

En la producción para el mercado local los desafíos son otros. El más reciente es la negociación del ingreso de Canadá, Australia y Nueva Zelanda a la Alianza del Pacífico a la pertenece el país, en particular porque Nueva Zelanda es el primer exportador global de productos lácteos, con una ganadería menor en número de reses que la de nuestro país, pero altamente especializada, lo que hace considerar con el mayor estudio el ingreso de productos al mercado local.

En el acuerdo con la Unión Europea se establece que los plazos de desgravación para esta industria son iguales a los considerados en el TLC con Estados Unidos, con contingentes de libre acceso que representan cantidades reducidas en comparación con la producción nacional y la aplicación de salvaguardias y períodos de desgravación entre 10 y 12 años. Los períodos de desgravación van por la mitad del tiempo establecido y el tiempo corre.

En comercio exterior el desarrollo a nivel global es incipiente. Las oportunidades identificadas en los acuerdos comerciales firmados y los desarrollos que comienzan a observarse en la producción local son importantes para el futuro sectorial.

Pero teniendo en cuenta la concentración de la oferta exportadora a nivel global, el proceso de expansión sectorial demanda el desarrollo de un plan estratégico detallado que incorpore la evaluación de los potenciales de productos y mercados para lácteos con valor agregado que aumenten la demanda por la producción de leche fresca local y generen mayores ingresos para los agentes de la cadena en su conjunto.

[1] http://www.elcolombiano.com/negocios/economia/derivados-de-leche-paisa-con-aval-para-llegar-a-ue-LF8315287