Sectorial de la semana

Ocho desafíos para el desarrollo 2018-2022

Aunque las variables asociadas al crecimiento y desarrollo de la economía colombiana muestran avances en los últimos años, los desafíos se hacen evidentes al ver los indicadores en perspectiva en los temas de empleo, inversión, infraestructura, gasto público, indicadores sociales o informalidad.

Este es el balance en estos temas y los indicadores que muestran los desafíos los próximos años:

1. Empleo e ingresos. En los últimos quince años la tasa de desempleo ha venido disminuyendo, estabilizándose desde el 2016 en torno al 9.4%. La meta establecida en el último plan de desarrollo era reducirla al 7,4%, meta que si se alcanza en los años venideros significaría pasar de 2,3 a 1,9 millones de personas.

Fuente: DANE, Cálculos EA

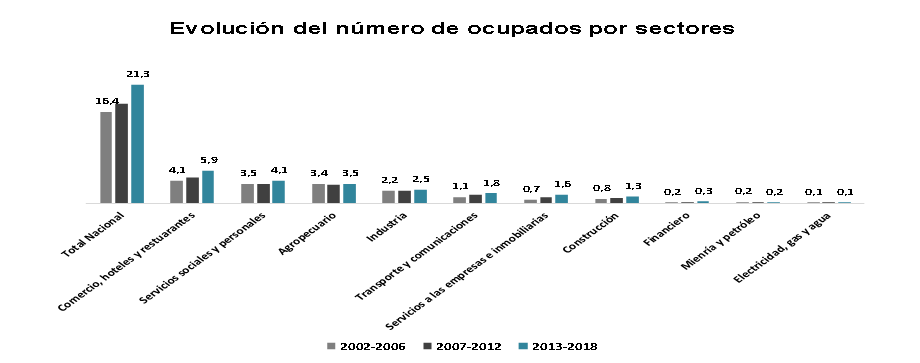

Las cifras de empleo por sectores en los últimos quince años revelan que el mayor crecimiento se observó en el sector comercio, restaurantes y hoteles y los servicios como salud y educación. La expansión del comercio, que tuvo un ritmo importante en las dos últimas décadas vería moderar su ritmo, así como en el sector salud y los servicios del gobierno por un crecimiento más moderado en las coberturas después de alcanzar niveles importantes y el ajuste del gasto exigido para los próximos años.

Fuente: DANE, Cálculos EA

La industria con todo y el fuerte desafío de competitividad y cambios en el entorno económico global aumentó el número promedio de ocupados, aunque a un menor ritmo que el de los sectores anteriores, mientras en el agro el crecimiento del empleo fue modesto.

Como los sectores con la mejor dinámica del empleo en los años anteriores verían moderar su crecimiento, el desafío consiste en mejorar la dinámica del empleo en sectores como el agropecuario, la industria y los servicios a las empresas.

Este último sector duplicó el número de ocupados en los últimos quince años, un récord que no exhibe ninguno de los sectores considerados y que significó superar el número de ocupados en el sector de la construcción, tradicionalmente asociados a la creación de nuevos puestos de trabajo.

2. Crecimiento económico e inversión. En 2017, la tasa de inversión en Colombia representó el 27% del PIB, un porcentaje superior al promedio mundial, del 23%. Las cifras del PIB sectorial en los últimos 10 años llevan a concluir que el desarrollo reciente se ha soportado en la oferta de recursos desde la inversión pública y la financiación, sectores transversales que han registrado un ritmo sin precedentes en la economía colombiana.

Estos dos sectores transversales construyen infraestructuras y financian la inversión de los demás sectores para que produzcan la mayor cantidad de riqueza, manifiesta en el valor agregado de los factores (empleos-salarios y ganancias). Las inversiones públicas tienen impacto en la productividad-calidad de los factores y la financiación en la inversión y crecimiento de las empresas.

El factor más importante asociado al crecimiento y la riqueza a nivel global es el capital humano. El estudio la riqueza cambiante de las naciones revela que el 64% de la riqueza global corresponde a la generada por el capital humano (ingresos a lo largo de la vida provenientes de salarios) y se concentra principalmente en los países de ingreso alto y medio alto. En este grupo de países esta variable registra un crecimiento del 4% anual mientras en el promedio mundial aumenta al 1%.

Mientras en los países desarrollados la riqueza en capital humano y producido explica el mayor volumen de los ingresos, en los países en desarrollo se basa en el capital natural, que tiene un peso mayor en la riqueza de los países de menor desarrollo y un peso muy reducido en los de mayor ingreso.

Si bien el país ha desarrollado sectores como la minería y los hidrocarburos, (no renovables) en la gestión del capital natural está todo por hacerse con el aprovechamiento de la tierra cultivable, el crecimiento del sector de forestales y el cuidado y desarrollo en turismo ecológico de las áreas protegidas.

Contar con capital natural es una fortaleza si se lleva a cabo una gestión y desarrollo adecuados, está todo por hacerse. Los países de Asia Oriental reportan en los últimos diez años un crecimiento que supera el 100% de su riqueza asociada al valor de la tierra agrícola y las áreas forestales, valor menor al 20% en América Latina en el mismo período.

Estas diferencias plantean la necesidad de aumentar el rendimiento del capital natural, como fuente del crecimiento de la riqueza. Este aumento se logra por medio del aumento del porcentaje de tierra productiva y el mayor rendimiento de los cultivos, el desarrollo del ecoturismo y la administración de los recursos no renovables.

Los recursos no renovables generan poco empleo y su renta solo se obtiene una vez, por lo que debe invertirse productivamente para que compensen la explotación realizada con su uso en obras de infraestructura, capital humano y fortalecimiento de la capacidad exportadora.

Los ingresos generados en la gestión adecuada del capital natural se reflejan en mayor infraestructura y educación, sectores que han visto aumentar sus presupuestos en los últimos años, aunque a ritmos y magnitudes distintas. Su desarrollo facilita el aumento y rendimiento de la inversión productiva en los demás sectores y el emprendimiento calificado, generando el crecimiento y desarrollo de la industria, los servicios y la agricultura.

3. Educación. En educación los principales desafíos se plantean en la mejora de indicadores de calidad, el aumento de la cobertura de la educación rural, la educación inicial y la universitaria.

En el plan de desarrollo de 2015 se definió que de los 9.900 colegios oficiales que existen, la meta de logros de pruebas saber se aplicaría a 2.720, un grupo que a diciembre registró un cumplimento de la meta en 65,7% de los establecimientos. El porcentaje de colegios oficiales en las categorías A+, A y B en las pruebas SABER 11, en los resultados de 2016 se registra un porcentaje de 41% frente a la meta del 45% establecida. El bilingüismo, con una tasa de cobertura actual del 2,26% es el principal desafío porque permite el acceso al aprendizaje de un mayor número y mayor actualidad de contenidos en internet.

Los indicadores de cobertura de la educación rural muestran que el 26% de la población rural registra acceso a la educación media, factor definitivo para la consolidación del potencial de desarrollo del campo hacia el futuro. A nivel nacional la cobertura en educación inicial continúa siendo un desafío, con el 37% mientras la cobertura de la educación universitaria ha sido una de las de mayores avances con el 45,5%.

Los desafíos que plantean los cambios económicos y tecnológicos a nivel global demandan que el gasto en educación crezca a un ritmo mayor y no menor que el gasto total. La inversión en educación ha mantenido tasas estables de crecimiento y una participación creciente en el PIB, pero dado el fuerte retraso que presenta el país frente a otros países emergentes y desarrollados, se requiere un esfuerzo mayor.

4. Infraestructura. Los 30 grandes proyectos de infraestructura en proceso de desarrollo son apenas el comienzo de la solución a las necesidades de infraestructura del país. El desarrollo de la red básica primaria, la red secundaria y de vías terciarias, los sistemas de transporte masivo y el desarrollo del país en los aspectos logísticos, reportan cifras que superan por mucho en kilómetros y recursos a lo que empieza a construirse.

El proyecto de conectar el sistema de ciudades, por ejemplo, significará intervenir en un período de dos décadas 19.561 Kilómetros de vías en 101 intervenciones viales de la red básica primaria (155 billones) y 52 proyectos en la red. Como particularidad este plan busca entregar a cada región una lista de proyectos con impacto efectivo en su conectividad y desarrollo y aspira que cada una de las regiones logre aumentar en 2% el PIB por cuenta de estas inversiones.

El costo, 208 billones de pesos, es cuatro veces mayor al estimado para el costo de las autopistas 4G y no incluye otros proyectos de gran envergadura como los planes de movilidad urbana-transporte masivo (21,6 billones), los accesos a las ciudades (2,9 billones) y las redes secundarias y terciarias.

En cuanto al desarrollo logístico, desde 2008 y 2009 se establecieron los lineamientos de la política nacional de logística y se propuso una red de 20 plataformas logísticas. En esta línea del desarrollo sectorial no se observan los mismos avances que en la construcción de vías, con aumento en la inversión en el mejoramiento de puertos y aeropuertos durante la década, pero con poco desarrollo en los indicadores de eficiencia y conectividad en términos logísticos. El Plan Maestro de Transporte Intermodal, entregado en 2017, reconoce la necesidad de construir un sistema de gerencia logística de corredores nacionales, con incentivos para la instalación de puertos secos, el seguimiento de calidad y desempeño de los corredores, en coordinación con los POT.

Continúan con indicadores por mejorar los tiempos de cargue y descargue y los costos de transportar un contenedor a nivel interno. Todos estos aspectos han sido identificados desde la década pasada y continúan siendo un factor que mejoraría la competitividad en la actividad exportadora.

El desarrollo de las infraestructuras en otros sectores como educación, vivienda y agua y las requeridas para el desarrollo de la agroindustria de cara al crecimiento de la demanda global de alimentos, demandan no solo la elaboración de nuevos Planes Maestros para estos sectores, sino su conexión con visiones estratégicas para el sector de la agroindustria a 20 años, así como la integración con otros países de América Latina a fin de consolidar las posibilidades de intercambio y generar nuevas oportunidades de crecimiento y desarrollo para la región.

Finalmente, en los procesos de construcción de las 4G, el desafío principal es aumentar el ritmo de avance de las obras, superando el promedio de 300 kilómetros anuales, así como la consolidación de normas y medidas que permitan una financiación más fluida de los proyectos.

5.Indicadores poblacionales. Los desafíos se plantean en términos de vivienda, acueducto y políticas poblaciones para grupos específicos de la población con mayor vulnerabilidad. Los indicadores de seguimiento a las metas del plan de desarrollo revelan que la meta al 2018 es beneficiar a 2,3 millones de nuevas personas con la adecuada provisión, calidad y continuidad de los servicios de acueducto, una meta que a septiembre de 2017 se había alcanzado para el 48% del objetivo cubriendo a 1,1 millones de personas.

En mejoramiento de las viviendas, la meta era abarcar con estos programas a 23 mil viviendas, reportando a septiembre de 2017 10.503 viviendas cubiertas por el programa, 47% de la meta planteada.

Para superar estos problemas los indicadores han venido reflejando el trabajo orientado a incorporar en los programas herramientas de evaluación de proyectos (diagnóstico, prefactibilidad, factibilidad y puesta en marcha) y aspectos normativos que permitan dar organización y ejecución de acciones de mejoramiento en los departamentos.

De esta forma los indicadores giran en torno a la aprobación por parte de Ministerio de Vivienda de los PDA (Planes de Aseguramiento de la prestación de servicios públicos) documentos que consignan estas metas y acciones y los POT, que se encuentran en proceso de revisión en una gran parte de ciudades. Los PDA son aprobados una vez se llevan a cabo las acciones de fortalecimiento formuladas por los departamentos.

El plan de desarrollo registra avance en 29 de 32 departamentos en las acciones de fortalecimiento formuladas en los PDA, un paso anterior a su aplicación y materialización en mejoramiento de la prestación de los servicios, que se plantea como uno de los principales desafíos en los años venideros.

Desde el punto de vista de grupos poblacionales, el 40% de los hogares reportan la jefatura femenina del hogar, una población de 5,9 millones de hogares en la que 4,3 millones (71%) son hogares con jefe mujer sin cónyuge, lo que indica que responden por la economía y también por el cuidado del hogar.

La medición de las horas a la semana que los hombres de todas las edades dedican a apoyar a las mujeres en las labores del hogar y el cuidado de los hijos, las actividades y recursos de la vida de los jóvenes entre 17 y 24 años que no asisten a la educación superior o las horas y actividades que las familias de cada tipo destinan para realizar actividades compartidas, conversar sobre los aspectos de interés o compartir sus intereses, vivencias o ideales son algunos de ellos.

6. Desarrollo exportador. Las cifras muestran que el coeficiente exportador se mantiene en torno al 14% mientras el promedio global es del 30%.

Sostener este indicador significó de todas formas en estos años un progreso si se tiene en cuenta la enorme dependencia que en la década anterior se había desarrollado de las exportaciones a Venezuela. Las cifras muestran progresos, aunque moderados y más concentrados en algunos sectores.

Las cifras de exportación revelan que el promedio anual en productos industriales y agrícolas pasó de 11.394 millones de dólares el período 2001-2006 a 21.428 en los últimos cinco años (2013-2017).

En la industria algunos sectores de la economía registraron un cambio estructural en su dinámica exportadora, como el sector de alimentos procesados, que pasó de exportar un promedio anual de 1.590 millones de dólares en 2001-2006 a US$4.300 millones entre 2013 y 2017. El crecimiento de las exportaciones de la industria de alimentos fue el mayor entre los sectores industriales y agropecuarios, aumentando su participación en el total exportado del 14% al 20%.

Además del sector alimentos, la participación aumentó en el sector químico del 10% al 12,3% y en productos de acero y ferroníquel del 12% al 14,4%. Un segundo grupo de sectores reporta un avance continuo en su actividad exportadora, aunque con una magnitud que no le permitió conservar su participación en el total exportado. Están en este grupo los productos agropecuarios, farmacéuticos, vehículos-autopartes, maquinaria y en la fabricación de productos informáticos.

Otros han perdido participación por la disminución del valor exportado en términos absolutos perdiendo participación en el total como los sectores de hierro-acero-ferroníquel, plásticos, textil confecciones, cuero, papel y productos metálicos. En el caso del sector agropecuario, por ejemplo, pasó de aportar el 17% de las exportaciones en 2001-2006 al 11,9% en el período 2013-2017.

En atención al potencial que ha sido identificado para el sector agropecuario, los resultados de las cifras de exportaciones agropecuarias muestran que el desarrollo de este sector está por consolidarse. Si bien en valor pasaron de exportar un promedio anual de 1.975 millones de dólares en 2001-2006 a registrar US$2.674 millones de dólares de exportación entre 2013 y 2017, su participación en el total exportado se redujo en cinco puntos y su crecimiento se concentra en pocos productos.

El desarrollo del sector exportador es esencial en el crecimiento económico, pues permite el desarrollo de actividades productivas de mayor valor agregado y una mayor rentabilidad para las empresas que consolidan estos procesos, lo que se refleja en una mayor demanda de mano de obra calificada, un menor déficit en cuenta corriente y una menor dependencia del gasto público de los ingresos del petróleo y las exportaciones tradicionales.

7. Gasto público y temas fiscales. El informe de la comisión del gasto señala que la fuerte reducción de los precios del petróleo generó una disminución de los ingresos del gobierno equivalente al 3.3% del PIB (aproximadamente $24 billones) entre 2013 y 2016.

Señala que a pesar de las reformas tributarias de 2014 y 2016 y del ajuste en los gastos de inversión para cumplir con los requerimientos de déficit total estructural de la regla fiscal, los niveles de deuda/PIB se han impactado por el aumento en los niveles de déficit efectivo y la devaluación observada en los últimos cuatro años.

Para 2018 el comité de la regla fiscal fijó una meta de déficit de 3,1% frente al 3,6% que se presentó en 2017 y fijó cinco años para lograr llegar al objetivo del 1% en el 2022. Los cálculos del informe indican que el efecto en recaudo generado las reformas tributarias se diluyen en el tiempo como consecuencia de la reducción en la tarifa de impuesto de renta corporativa del 40% actual (incluida la sobretasa) a 33% en 2019.

Por lo tanto, enfatiza en la necesidad de realizar reformas importantes a normas como la ley 715 del sistema general de participaciones, la ley 30 de educación superior, la reforma pensional y del sistema de regalías, mientras en torno a la eficiencia del gasto y del recaudo llama en especial la atención en la necesidad de mejorar entre otros sistemas de información, la evaluación de impacto de los programas y así como de tener en cuenta el costo fiscal de los proyectos de ley y programas públicos.

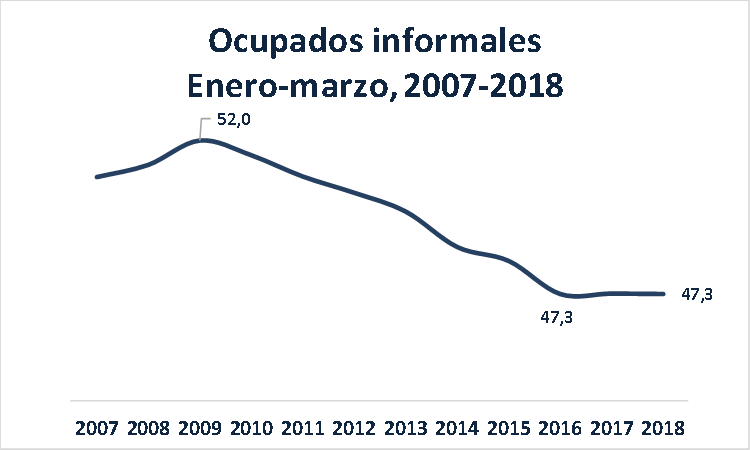

8. Formalidad-informalidad. Las cifras del DANE revelan que el 47,3% de los ocupados en empresas de menos de cinco trabajadores son informales, una cifra que en su tendencia registró una reducción permanente desde 2008 y hasta 2016, pero que detuvo su avance en los últimos dos años.

Fuente: DANE, Cálculos EA

La mejora en los indicadores de formalización de las empresas fue benéfica, al permitir el aumento del número de ocupados afiliados al régimen contributivo, que pasó del 44% en 2010 al 48,5% en 2016. Sin embargo, en 2017 la tendencia cambió, al aumentar el porcentaje de ocupados con afiliación al régimen subsidiado y bajar el del contributivo, lo que indica que para mantener la financiación del sistema de salud y garantizar empleos formales el crecimiento de la economía y la inversión debe continuar.