Covid 19, impacto económico y proyecciones de acuerdo con el Marco Fiscal de Mediano plazo

El Marco Fiscal de Mediano Plazo, presentado el pasado 26 de junio, muestra las proyecciones y escenarios para la economía colombiana al cierre de 2020 y los años venideros.

Estos son los impactos y proyecciones económicas para los años venideros:

Este documento revela que en 2020 la economía colombiana registrará un descenso del 5,5% pero una recuperación en 2021 con un crecimiento del 6.6%. Dos choques han generado este cambio: los ingresos petroleros y la pandemia Covid-19 con un efecto fiscal que significará pasar de un déficit del 2,2% del PIB estimado antes del Covid al 8,2% del PIB al cierre de 2020.

El documento presenta un balance de los impactos sobre las finanzas públicas, destacando:

- Los gastos del gobierno nacional central aumentan 21,8% con emergencia y 7,4% sin emergencia, tanto en los gastos de funcionamiento como de intereses y de transferencias.

- Los ingresos se reducirán en 8,3%, con tasas negativas en los ingresos tributarios, los no tributarios, los provenientes de recursos de capital y los de fondos especiales.

- Describe el efecto de las circunstancias de las empresas y otros contribuyentes en el recaudo de impuestos y estima que la reducción del recaudo asociada a la contracción del PIB nominal puede ser más que proporcional en esta coyuntura:

“En primer lugar, en coyunturas como la actual la variación porcentual de las utilidades será mayor a la experimentada en los ingresos, debido a la presencia de costos fijos, con lo cual el recaudo, especialmente de impuesto de renta, caerá en mayor medida que el PIB.

…En segundo lugar, muchos contribuyentes tendrán fuertes limitaciones en su disponibilidad de caja, con lo cual no tendrán la capacidad de pagar la totalidad de los impuestos que tienen a cargo.

Finalmente, es posible que el recaudo de IVA caiga en mayor magnitud que el del PIB, debido a que el comportamiento de los bienes que hacen parte de su base gravable es más volátil que el consumo total de los hogares y el PIB, especialmente en la coyuntura actual. Esto es consecuencia de que no estén gravados con este impuesto la mayor parte de los bienes de primera necesidad, y que su base gravable se conforma sobre todo por bienes semidurables y durables”.

Déficit Fiscal

Mientras en el cierre de 2020 el déficit fiscal llegará al 8,5% del PIB, para 2021 se estima en 5,1% y en 2,5% en 2022. Este déficit es menor al estimado para el promedio global y de América Latina. Como la regla fiscal solo permitía un déficit hasta 6,2% del PIB en caso de recesión, dadas las circunstancias inéditas se establece la suspensión de la regla fiscal en 2020 y 2021. Se mantiene de todas formas un monitoreo del consejo de la regla fiscal en los próximos dos años, cambio que se oficializará con un artículo en la ley de presupuesto 2021.

La atención de la contingencia Covid 19 aumentará las necesidades de financiamiento del gobierno nacional central, con un requerimiento total de recursos de 130 billones de pesos en 2020 (12.9% del PIB), de los cuales 60 billones corresponden al aumento del déficit generado en los mayores gastos de la contingencia actual.

En particular, el documento del marco fiscal publicado señala que “el total de las necesidades de financiamiento del GNC en 2020 ascienden a $130.452 mm (12,9% del PIB), compuestas por un déficit a financiar de $83.413mm (8,2% del PIB), amortizaciones por $10.846mm (1,1% del PIB), pago de obligaciones por $12.595mm (1,2% del PIB), deuda flotante por $1.521mm (0,2% del PIB) y una disponibilidad final en caja de $22.076mm (2,2% del PIB).

….Para financiar estas necesidades, se contemplan emisiones de Títulos de Tesorería TES por $39.230mm (3,9% del PIB), de estos, $27.500mm a través de subastas y sindicaciones.

Asimismo, en 2020 la Nación prevé recurrir a fuentes externas de financiamiento por US$10.855 millones ($38.922mm, 3,8% del PIB), a través de emisiones en el mercado internacional de capitales y préstamos con organismos financieros multilaterales y bancos bilaterales, de estos US$5.315 millones ya fueron desembolsados en el primer semestre del año. El resto de las fuentes de financiación internas y externas corresponden principalmente al FOME”.

Los recursos del FOME se financian con acervos del FAE y FONPET, las Inversiones obligatorias de establecimientos de crédito TDS y FRL, 23 billones, fondos que no provendrán de los mercados tradicionales.

Las proyecciones del Ministerio de hacienda señalan que el déficit fiscal se reducirá en 2021 a 5,1% del PIB por que no se esperan mayores choques de ingresos. Hay rezagos asociados al impuesto de Renta, pero no se esperan otros mientras los gastos también se reducirán sustancialmente por que los de 2020 son gastos por una sola vez.

Reforma y enajenaciones en 2021-2022

Para cumplir la meta de déficit al 2022 (2,5%) se requiere una reforma fiscal de al menos 2% del PIB y se presentará cuando la economía crezca lo suficiente para responder a medidas fiscales. Señala que Colombia tiene espacio para hacer una corrección fiscal del 2% del PIB, con rubros de gastos de funcionamiento donde se gasta más y se cuenta con un potencial de ingresos mayor respecto a otros países. Adicionalmente se tiene previsto un plan de enajenaciones por 12 billones de pesos y se creó una comisión de expertos tributarios que está analizando como puede reestructurarse el gasto y aumentar los ingresos.

Fuente: Marco Fiscal de Mediano Plazo, presentación Minhacienda.

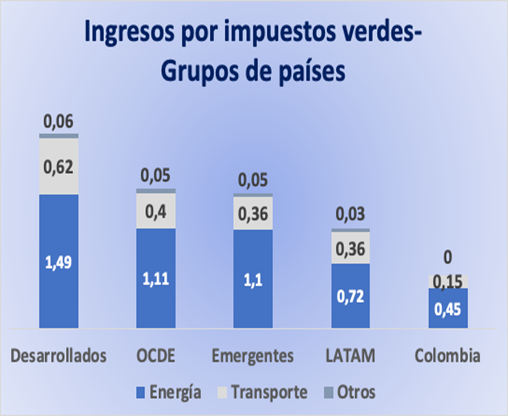

Los impuestos verdes serán parte importante de los aumentos en ingresos fiscales. Con un sistema fiscal amigable con el medio ambiente, el país puede reunir mayores recursos.

Fuente: Marco Fiscal de Mediano Plazo, presentación Minhacienda.

El documento señala que como consecuencia de las medidas tomadas para enfrentar la emergencia del COVID-19, y del choque macroeconómico generado, se estima que la deuda bruta del GNC se ubique en 65,6% del PIB en 2020, comenzando a ajustarse gradualmente hasta alcanzar en 2031 un 31% del PIB. El Capital e intereses representan 5% del PIB, por esto se requieren recursos adicionales del 3% del PIB, circunstancia que será similar en 2021. Estos niveles de financiación alcanzan el 58,5% del PIB potencial, menores al 60% establecido como límite para el endeudamiento de la nación a fin de no incurrir en riesgo de insolvencia.

Se estima que el déficit en cuenta corriente pase del 4,2% a 4,8% en 2020 reduciéndose a 3,7% del PIB en los siguientes años. Se espera que al finalizar la década el déficit en cuenta corriente llegue al 3% siendo la fuente de financiación del déficit en cuenta corriente la Inversión Extranjera Directa -IED-.

El Ministerio señala que estas estimaciones se basan en diversas consideraciones de riesgos, debido que se está en un contexto de alta incertidumbre a nivel global o asociada a la prolongación o reactivaciónd e cierres de las economías

-----------

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada