La economía colombiana en el cuarto trimestre de 2020

En medio de los temores por nuevos rebrotes del Covid 19 y los efectos emergentes de cuatro meses de parálisis de la economía, surge la pregunta sobre cómo será el cuarto trimestre de 2020, una dinámica con cuatro tendencias: la respuesta frente al manejo de los rebrotes, la dinámica del consumo, la dinámica de la financiación y de la inversión pública.

¿Qué se espera al cierre del año para la economía colombiana?

En cuanto al manejo de nuevos rebrotes, el cuidado en la dinámica de las aglomeraciones está permitiendo el ajuste de los indicadores de nuevos contagios y fallecimientos, tendencia que se consolida con el seguimiento estricto de las recomendaciones para los ciudadanos. La infraestructura en UCI ha reducido su porcentaje de utilización y es mayor a la registrada al inicio de la pandemia. Se cuenta adicionalmente con una capacidad de aislamiento de casos más efectiva frente a los primeros meses de la pandemia.

Un buen ejercicio de planeación hacia el futuro será el del día sin IVA, que se requiere para la recuperación de la economía y puede organizarse de mejor manera para que permita a una mayor diversificación del consumo, una aplicación más extensiva y organizada en el tiempo que facilite la reactivación con el cuidado de la salud. La organización de comercios y el aprovechamiento de consumidores de las 24 horas del día contribuirían en este propósito.

En la medida que el consumo empieza a fluir, la dinámica económica cambia. Segmentos como el crédito, la inversión en publicidad, los ingresos de los sectores de servicios como salud o entretenimiento no asociado a aglomeraciones o el consumo de combustibles mejoran. Una primera señal es la recuperación del empleo, variable que, si bien tendrá un balance difícil al cierre de 2020, da algunas señales positivas que no se habían tenido en cuenta.

Fuente: DANE, cálculos EA

El entorno para el consumo es favorable en tanto se presentan descuentos y tasas de interés menores para las compras con tarjetas de crédito. Los ingresos de los hogares se han ajustado, pero en algunos casos se han hecho ahorros o se han ido acumulando necesidades de bienes y servicios durante la pandemia que podrían verse reflejadas en las compras del último trimestre.

El crecimiento del 30% de la inversión pública en 2020 y 2021 está concentrado en los programas tradicionales de soporte a poblaciones vulnerables, devolución del IVA y extensión del programa de ingreso solidario y el programa PAEF de apoyo a las empresas. Para los años venideros serán de importancia las inversiones del sector transporte con la inversión de las vigencias futuras 4g, programas 5g y programa de vías terciarias, telecomunicaciones, minas - energía y educación.

En la dinámica productiva, la evolución es un poco más lenta en tanto hay inventarios fabricados durante la contingencia por cuenta de los subsidios a la nómina y productos no vendidos. La mano de obra se ha diversificado en diversas labores del negocio como la organización de diversas áreas de la empresa, la reestructuración de plantas y locales, y diversas actividades orientadas al fortalecimiento del negocio en sistemas de información, innovación u optimización de procesos operativos. Esto ya se evidencia cuando se visitan los comercios y locales.

Las respuestas de los empresarios entrevistados por la ANDI revelan que el 83% de las empresas esperan que sus ventas se recuperen en menos de un año.

Fuente: Encuesta elaborada por la ANDI

Los alivios entregados durante la pandemia no se darán en la misma progresión o el mismo formato que al inicio, programas como el subsidio a la nómina se prolongaron hasta marzo de 2021, y el programa de acompañamiento a deudores permite mejorar la estructura de financiación de acuerdo con el ciclo de los negocios. Los servicios públicos están siendo financiados por acuerdo entre las partes.

La financiación de parte de la nómina permite liberar algunos recursos para otros rubros del negocio como materias primas o pago de costos y proveedores. Para cubrir estas necesidades el flujo de caja continuará siendo una necesidad y un desafío, mientras la dinámica de las ventas se consolida y deberá soportarse en el crédito.

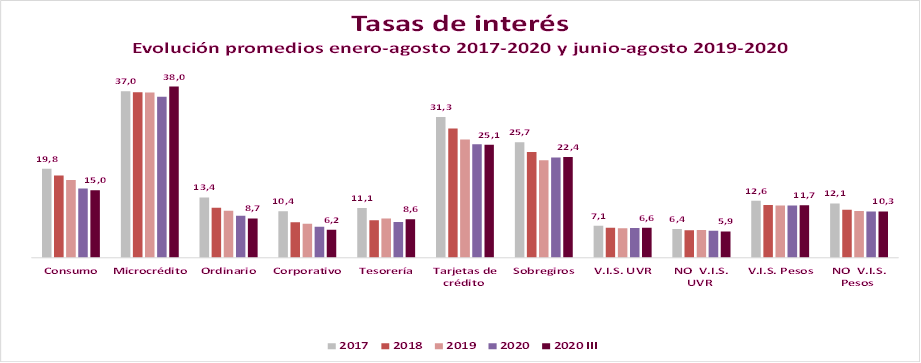

En cuanto a la dinámica de la financiación, la evolución comparada de las tasas de interés muestra la mayor reducción las tasas de crédito de consumo y tarjetas de crédito, un incremento en las de microcréditos y estabilidad en las asociadas a vivienda, mientras las asociadas a crédito comercial y corporativo muestran una disminución.

Fuente: Elaboración EA con base en Cifras Superfinanciera

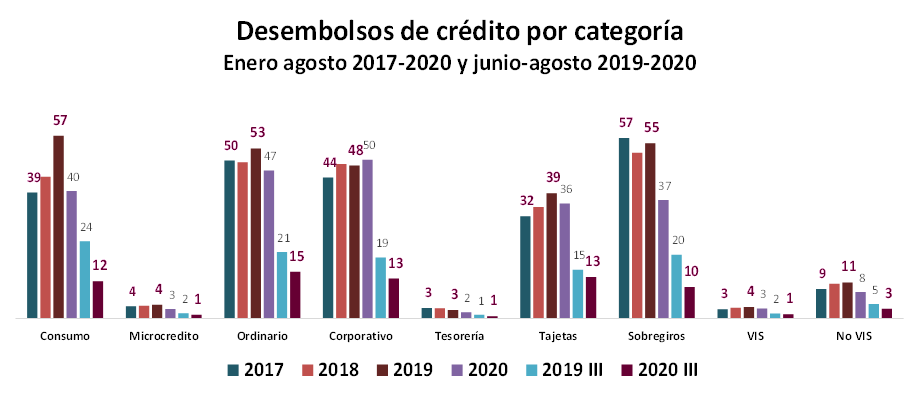

Las cifras de la Superintendencia Financiera muestran menores desembolsos de crédito en términos comparados debido a la suspensión de la actividad económica que generó menor oferta y demanda de financiación, con los mayores ajustes en el crédito de consumo, sobregiros, vivienda no vis, corporativo, microcrédito y menores descensos en tarjetas de crédito y vivienda VIS.

Fuente: elaboración EA con cifras Superfinanciera

De acuerdo con la información reportada por los intermediaros financieros en el mes de agosto de 2020, se resalta que en “en el segmento de empresas y microempresas la tasa de aprobación es del 88,4%. Respecto de las razones para la negación de las solicitudes, las entidades financieras reportan que el 56.4% están asociadas al riesgo de incumplimiento de la operación, el 14.1% al flujo de caja y experiencia financiera y el 29.4% a razones que se presentan principalmente en la modalidad de microcrédito y que están relacionadas con hábitos de pago inadecuados y el tiempo mínimo de antigüedad del negocio”.

El menor porcentaje del flujo de caja respecto a otras razones de no otorgamiento del crédito muestra que esta variable al ser una de las principales implicaciones de la pandemia y al desaparecer su efecto con la mejora de los indicadores de salud, permitirá una recuperación de la dinámica económica de las empresas.

En el siguiente cuadro se observa, por ejemplo, que la problemática flujo de caja del deudor de crédito de consumo representa solamente el 6% de estas encuestas y en el caso de las empresas es del 13%. También muestra que en el caso de estas últimas el riesgo de incumplimiento se señala en el 38% de los créditos como razón para no aprobar respecto al 56,4% del total de segmentos. Del total de créditos solicitados, el 11,6% del total de créditos solicitados no se aprobaron.

Fuente: Informe Superfinanciera con corte a 31 de agosto de 2020

Muchas de las empresas en reorganización probablemente buscan una reestructuración de su financiación a más largo plazo en actividades con una dinámica de consumo probada e inversiones de expansión que retomarán su dinámica si se maneja adecuadamente el autocuidado en la economía y el tratamiento de casos de infección. Ejemplos de esto son los restaurantes, los cafés y otras actividades de esparcimiento cotidiano.

Otro de los aspectos derivados de la pandemia con implicaciones en toda la economía son las actividades y dinámicas emergentes de las empresas en innovación y financiación. La emisión de bonos verdes, el potencial que emerge para la diversificación del mercado de valores local con las posibilidades de acceso y financiación para medianas empresas y las grandes que aún no están, el desarrollo de las Fintech, la sistematización acelerada de los procesos de proveeduría en las grandes empresas, en las notarías o los sistemas de trámites en el comercio exterior y del comercio electrónico son algunas de ellas, una ola que se mantiene y mantendrá con inversiones crecientes.

El auge del teletrabajo y el autocuidado promoverá nuevas fuentes de consumo en radios de acción más cercanos como los centros comerciales en cada localidad y permitirá diversificar la oferta de estos locales con nuevos servicios para las familias y los teletrabajadores.

Se concluye entonces que la dinámica de la economía en el último trimestre tendrá un componente positivo derivado de mayores ventas en el comercio por menores restricciones, pero un componente de ajuste en la demanda derivado de la caída en el empleo y los ingresos de una porción de la población y empresas en proceso de desacumulación de inventarios.

Con todo, este resultado sería mejor que el de los trimestres anteriores con varios escenarios, por lo que para 2020 Economía Aplicada proyecta una caída en el PIB entre -5,5% y -6,6%, explicada en un resultado del tercer trimestre del -8% y un crecimiento del cuarto trimestre entre 0 y -4%.

-----------

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada