Sectorial de la semana

La reforma tributaria y la empresa pyme II

La estructura y características de las empresas pyme hacen que los impactos de las reformas sean distintos. La capacidad de caja, el poder de negociación como proveedores, los períodos de recuperación de la cartera, los sectores donde se ubican o la composición de sus activos son factores que tienen impacto en la dinámica pyme y su crecimiento.

Esta es la segunda parte de nuestro análisis asociado a la reforma tributaria y las empresas pyme

Si bien la reducción a la tarifa del impuesto a la renta en un punto y el monotributo son importantes y positivos, el desafío principal para las pyme en crecimiento y los emprendedores está en los impactos sobre la caja y la inversión. Los cambios en las retenciones, las bases gravables y la ley 1429 afectan la caja de las empresas, donde se podría decir que está el principal impacto de la reforma.

Ampliación de la base de retención. Se estima que las mipyme generan más del 60% del empleo en la economía, un generador importante de ingresos tributarios y con bastantes cambios en la reforma. Al ampliar la base de retención en la fuente las empresas son quienes realizan la retención del impuesto y lo pagan. Este pago afecta su flujo de caja cada mes mientras obtienen la compensación del saldo a favor, dentro de los seis meses siguientes.

En el caso del IVA este pago ya no sería anual sino cuatrimestral. Además desde 2018 esta obligación tributaria bajará en su tope para incluir empresas con 29 millones de pesos en ventas. Muchas veces las empresas deben endeudarse para cubrir los impuestos, lo que eleva el total desembolsado por la pyme.

Formas jurídicas en las empresas y el régimen tributario. Muchas empresas se crean bajo régimen común porque así obliga la norma para ser SAS y no personas naturales con establecimiento de comercio. Las del régimen común (SAS por ejemplo) deben asumir todos los impuestos desde 41 millones de ventas al año y desde 2018 desde 29 millones mientras las del régimen simplificado empiezan a tributar a partir de los 119 millones de pesos de ventas anuales.

Una SAS puede registrar ventas entre 41 y 119 millones y siempre es sujeto del impuesto y declaraciones, a diferencia de quienes son del régimen simplificado o los beneficiarios del monotributo, que empiezan a partir de 119 millones de ventas.

Este es un universo importante donde está un gran número de empresas de servicios profesionales, de valor agregado y exportadores potenciales, es decir las empresas que conforman la nueva base empresarial de Colombia y enfrentan mayores costos por este concepto.

Una pequeña empresa que está en el régimen simplificado no le sería tan fácil exportar, contratar trabajadores o tener grandes clientes, por esta razón, muchos emprendedores optan por ingresar al régimen común desde el principio en la figura SAS, aunque se asuma un régimen tributario que es más estricto que el simplificado, no se favorece la formalidad y el crecimiento.

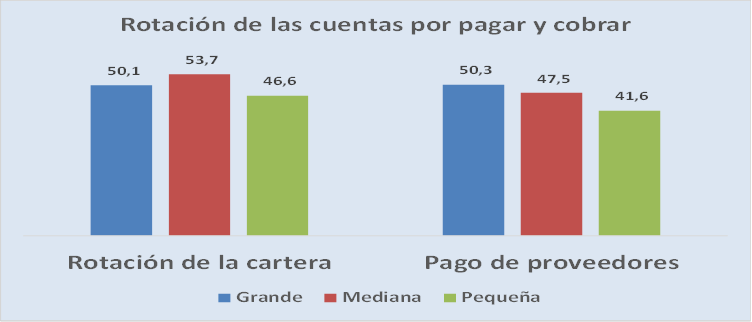

Rotación de las cuentas por cobrar y pago a proveedores. El flujo de caja de las pyme es más lento, pues los períodos de recuperación de la cartera por cuenta del menor poder de negociación son mayores a los de pago de proveedores.

Cálculos efectuados por Economía Aplicada con la muestra de 20 mil empresas grandes y pymes del país revelan que la gran empresa recupera su cartera y paga a sus proveedores en 50 días en promedio. En la mediana y la pequeña los periodos de recuperación de cartera son más largos (54 y 47 días) que el plazo que tiene para pagar a sus proveedores (48 y 42 días).

Fuente: cálculos EA con base en Supersociedades

Sus fuentes de financiación interna son más limitadas pues no le es fácil capitalizarse con sus socios. Finalmente, los costos de transacción son más altos en la pyme, le cuesta más tiempo conseguir cada cliente y concretar cada venta y mientras realiza la curva de aprendizaje pierde tiempo y recursos que afectan sus utilidades y crecimiento.

Base mínima para empezar a tributar. Las empresas con menos de tres años de creadas que comienzan a registrar ingresos superiores a 41 millones de pesos (salen del régimen simplificado), superan por muy poco el límite. Empiezan en sus años más críticos de crecimiento y aumento en costos, a pagar impuesto de IVA y de renta, afectando los recursos que se destinarían para inversión en equipo y mano de obra.

Se ha podido establecer, por ejemplo, el período de mayor volumen de quiebra en los restaurantes es el tercer año y la mitad de estos desaparecen en este período. Muchos de los emprendedores venden sus casas, activos y demás para solventar los costos de transacción muy fuertes que implican para una pyme conseguir los clientes (tiempos muy largos de espera para concretar una venta e inversiones para sostener personal, equipos, servicios, local, etc).

Los emprendedores ponen su patrimonio personal para hacer empresa. Si para la pyme en crecimiento la caja es vital, en términos relativos lo es más para los emprendedores, pues no cuentan con una acumulación de utilidades de ejercicios anteriores sino que la financiación de su empresa viene del patrimonio personal (ahorros, venta de la casa o carro o de un crédito). Muchas veces no puede descontar un salario propio porque está empezando y todos los gastos van a la empresa. Si da utilidades son en un principio para reponer su patrimonio o invertir para crecer, por lo que debe tributar a veces sin haber hecho realmente una acumulación de capital.

La observación del proyecto de reforma y de la estructura tributaria permite concluir que más que ser aspectos de este proyecto en particular, es la dinámica de generación de ingresos y crecimiento de los emprendimientos y la pyme, que es lenta y difícil y que dado su potencial debe estudiarse más afondo a fin de favorecer su crecimiento.

Por: Ximena Lombana Millán