Sectorial de la semana

Mercado agropecuario: coyunturas, incentivos y desarrollo

Después de la sequía y el paro camionero de 2016, la inversión agropecuaria se reactivó en los últimos nueve meses. En 2017, el resultado en cosechas abundantes sumado a la reciente tendencia de los precios en los mercados mundiales genera dinámicas en los mercados que no deben cambiar la visión de mediano plazo de los programas para aumentar la competitividad y consolidación de la oferta agrícola.

Cuáles son las perspectivas del sector de cara a las coyunturas venideras?

Los precios

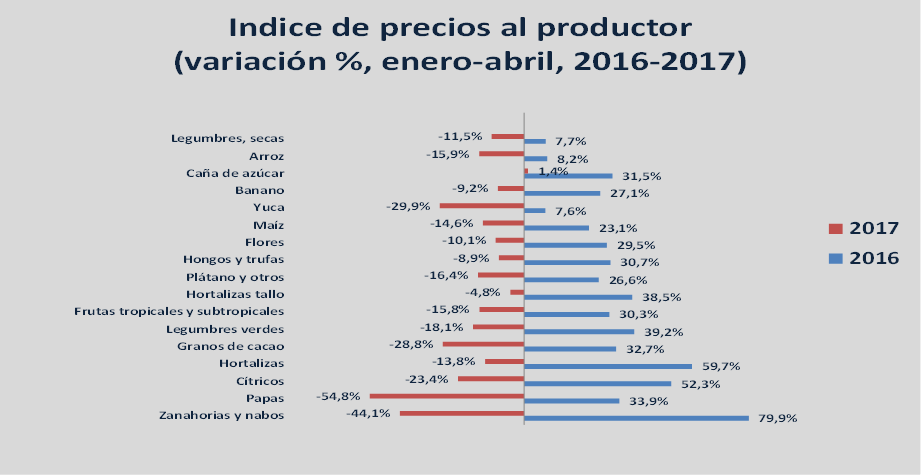

Los precios son el principal incentivo para la producción agropecuaria. Ante un cambio en esta variable los cultivadores responden con mayores o menores volúmenes de producción. Por cuenta del fenómeno del niño en 2016 la baja oferta generó un crecimiento de los precios, sobre todo en productos básicos de la canasta como la papa, el arroz, la zanahoria, la producción de leche, entre otros.

En 2017 la mejora de las condiciones climáticas sumadas a las buenas cosechas generó el efecto contrario afectando los ingresos de los productores. Como se observa en el gráfico, en buena parte de los productos agropecuarios los precios crecieron vigorosamente entre enero y abril de 2016, tendencia que se revirtió con la misma fuerza en el mismo período de 2017. De esta tendencia se rescatan las hortalizas que mantienen el crecimiento de los precios o ajustes moderados, así como en tomates, frutas de pepita y hueso, animales vivos, tabaco en rama, explotación forestales y café.

Fuente: Cálculos EA con base en DANE

Una coyuntura de bajos precios genera preguntas en torno a las políticas de precios mínimos o que incentiven siembras que generen excedentes que el mercado no pueda absorber. El mejor resultado de los programas sería por el impacto en las condiciones tecnológicas (rendimiento de los cultivos por tecnificación o mejor uso del suelo).

El programa Colombia Siembra tiene como objetivo estimular las siembras en cultivos que permitan realizar procesos de sustitución de importaciones (maíz, soya, cebada, forestales), nuevos grandes productos de exportación (piña, cacao, aguacate, carne), frutas exóticas (gulupa, mango, granadilla, lima tahiti o uchuva) o de alto valor nutricional (hortalizas, azúcar, el aceite de palma, el aguacate hass, panela o cacao).

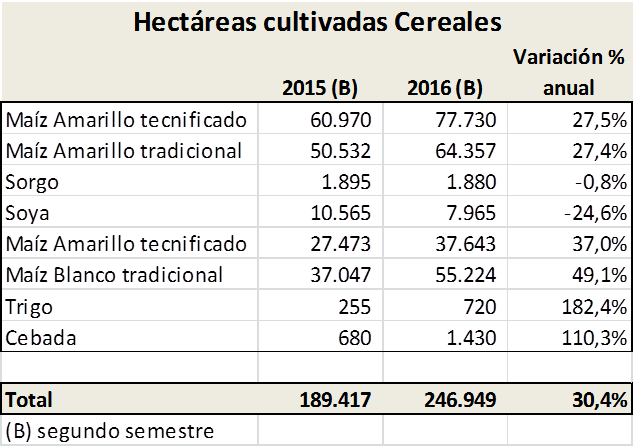

Las cifras de Fenalce revelan que en el segundo semestre de 2016 se registró un gran dinamismo en cereales, sembrando cerca de 57 mil nuevas hectáreas, apuntando al proceso de sustitución de importaciones de estos productos que cuentan con muy poca oferta local. Es una apuesta para estimular el desarrollo siempre y cuando el rendimiento de los cultivos, la tasa de cambio y los precios externos se mantengan favorables a la producción local.

Fuente: elaboración EA con base en cifras Fenalce

En 2017, las expectativas de siembra fueron similares a las de 2015 o el primer semestre de 2016, cuando el programa no estaba vigente. Esto debido a que entre todos los commodities los cereales registran la recuperación más lenta en precios internacionales por cuenta de las cosechas abundantes en el mundo.

Lo que muestra la reciente coyuntura es que para sostener los propósitos del programa en sustituir importaciones se requiere también la mayor tecnificación de los cultivos, una meta de más largo aliento del programa, que luego de reconocer la vocación y usos del suelo en cada región, genere incentivos a la productividad con una mejor y mayor asistencia técnica, inversión y financiamiento de las actividades agrícolas.

En productos como el arroz, las importaciones representan el 11% del consumo aparente, un porcentaje bajo si se compara con los demás cereales, la producción local es la base del consumo. Este sector fue el de mayor crecimiento en áreas cultivadas el último año, en atención al estímulo de política y también porque los precios llegaron a niveles no vistos en 10 años. En 2017 la oferta local creció y los contingentes de importación también se usaron, lo que genera sobreoferta y desequilibrios en el mercado.

Fuente: elaboración EA con base en cifras Fedearroz

Enviar incentivos a la oferta es una medida de relativos beneficios en productos que por razones de mercado estaban para crecer, pues cuando llegan las cosechas y se genera sobreoferta en el mercado y baja en los precios puede poner en peligro la credibilidad de las políticas. Las políticas más eficaces muestran resultados basados en el rendimiento y productividad frente a la competencia importada, o la consolidación de las infraestructuras post cosecha que permitan amortiguar los ciclos de producción, almacenamiento o procesamiento para conservación (arroz o leche en polvo).

De allí que no pueden asignarse a estos programas beneficios o perjuicios que están más asociados a las fluctuaciones del mercado, ni tampoco que los incentivos se encaminen a generar sobre oferta en sectores donde la producción local lidera.

Apuestas de mediano y largo plazo

Existen por otra parte proyectos de largo plazo en consolidación, como es el caso del cacao, forestal comercial, palma de aceite, carne y frutales como lima tahití o aguacate, entre otros. En estos proyectos si bien el impacto de los precios internacionales llega también, cuentan más tiempo y metas de producción que les permiten esperar a coyunturas mejores.

En el caso del café, cuando entre 2011 y 2012 se registraron precios históricamente altos no había oferta local por que los cultivos estaban en renovación, una inversión y una espera que tuvo que darse para obtener mayor rendimiento en los cultivos y recoger los resultados de los últimos dos años, además de poder plantear una meta de expansión a los 15 millones de sacos.

El desafío de los ciclos de precios plantea el compromiso con la adopción de las prácticas, incentivos y programas que permitan aumentar el rendimiento de los cultivos y su competitividad frente a las importaciones.

Desde esta perspectiva, los resultados a difundir son los que provienen de las políticas de mediano plazo. En primer lugar está la consolidación y cobertura en asistencia técnica (la meta del plan de desarrollo es pasar de 149 mil a 1 millón de campesinos asistidos). En segundo lugar está el número de unidades productivas que realizan análisis de suelos para definir cultivos, técnicas y cantidades de siembra y fertilización. En tercer lugar, el desarrollo de las infraestructuras de post-cosecha, como en el caso del sector hortofrutícola o del arroz, donde existe la necesidad de crear centros de acopio, almacenamiento, secado, empacado y selección. Finalmente, está el uso y manejo de la tierra, a fin de superar indicadores como los señalados por la OCDE: “En el sector predominan las unidades productivas a pequeña escala, en donde el 67,6% de los propietarios tienen parcelas inferiores a 5 hectáreas (un 4,2% de la tierra agrícola) y tan sólo un 0,4% de los propietarios es dueño de extensiones de terreno superiores a 500 hectáreas (lo cual representa el 46,5% del suelo”).

Con la llegada de las elecciones las coyunturas de precios agrícolas marcan logros o desaciertos. Es hora de que quienes difunden, evalúan o critican las políticas agrícolas y la situación de los agricultores vayan más allá de precios y coyunturas para mostrar los logros en los temas estructurales, recogiendo indicadores como los anteriores y los resultados de cada gobierno en estos. Esto permitirá que el país logre estimular los logros que garantizan el verdadero progreso y consolidación del campo en el futuro, con el respectivo dividendo en el mejor manejo de los ciclos del clima y los precios.