Sectorial de la semana

2019: ¿Cuántas empresas hay en Colombia?

En Colombia existen alrededor de 1 millón 620 mil empresas, 6793 grandes, 109 mil pymes y 1.5 millones de microempresas. La estructura y evolución del número de empresas por sectores muestra que aunque la dinámica reciente registra un menor ritmo si se compara con el período 2011-2015, el número de empresas nuevas crece en actividades como energía o economía naranja.

¿Cuáles son las tendencias de la creación de empresas en Colombia?

Fuente: Estimación EA con base en Cifras Cámaras de Comercio y Confecámaras

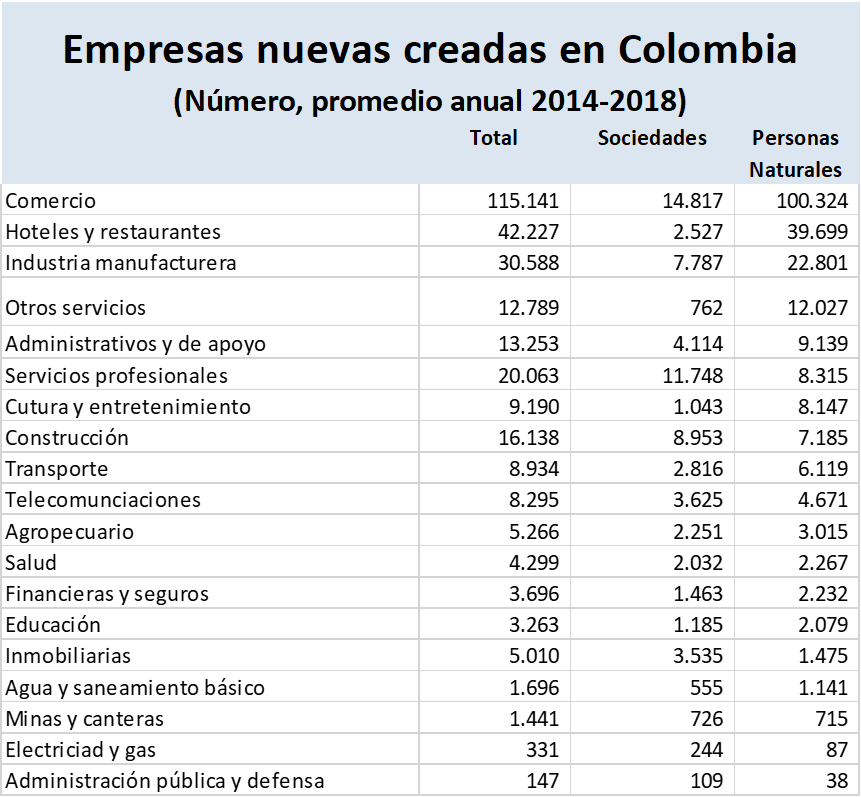

En Colombia se crean cada año cerca de 303 mil empresas, de las cuales 70 mil son sociedades mientras 230 mil están constituidas como establecimientos de personas naturales. En el siguiente cuadro se observa el promedio de empresas creado cada año en Colombia por sectores, divididas entre sociedades y personas naturales. El mayor número de empresas es creado en el sector comercio, hoteles y restaurantes, industria manufacturera, otros servicios y servicios administrativos y de apoyo.

Fuente: Elaboración EA con base en cifras Confecámaras

Si se analizan las sociedades creadas por sectores se encuentra el mayor número en el comercio, servicios profesionales, construcción e industria y servicios administrativos y de apoyo y telecomunicaciones.

En los servicios profesionales tiende a ser mayor el número de sociedades que establecimientos de personas naturales, al igual que en construcción, el sector inmobiliario, electricidad y gas y minas y canteras,

En el resto sectores, particularmente en el comercio y los restaurantes los establecimientos de personas naturales son mayores en número que las sociedades.

¿Pierde ritmo la dinámica emprendedora?

Las cifras de Confecámaras revelan que el número de empresas nuevas creadas creció menos en los últimos dos años. En 2018 aumentó 0,8% totalizando 328 mil sociedades, una tasa positiva pero modesta que en el detalle muestra una contracción mayor en el número de sociedades frente al de empresas personas naturales.

Después de registrar tasas de crecimiento del 22% en 2016, en 2018 este indicador solamente 1,4% en personas naturales mientras en sociedades se redujo en 1.4% en 2018 después de un ajuste del 8.9% en 2017.

Se observa que las empresas que se constituyen como personas naturales mantuvieron tasas positivas de crecimiento, aunque menores a las de los años precedentes mientras la creación de nuevas sociedades completa dos años de ajuste. El menor crecimiento en el número de emprendimientos se explica en la menor dinámica de inversión de la economía, que se reflejó en menores importaciones, menores compras de las empresas y en la difícil situación que registró la economía con el choque de clima y precios de en 2016 y la menor tasa de crecimiento desde 2009 registrada en 2017.

Fuente: Elaboración EA con base en cifras Confecámaras

La tendencia registrada en la creación de empresas podría cambiar en los años venideros. El Marco Fiscal de Mediano plazo estima que la economía colombiana registrará tasas de crecimiento superiores al 3,5% a partir de 2019 y superiores al 4% desde 2021, tendencia que tendrá impacto favorable en la inversión, las ventas locales y las importaciones, favoreciendo el crecimiento de las cadenas de proveeduría y en consecuencia el desarrollo de nuevos negocios.

La diferenciación entre personas naturales y sociedades podría diluirse en el futuro, en tanto la reforma tributaria en el título 17 elimina todas las referencias del régimen simplificado del impuesto sobre las ventas y del impuesto nacional al consumo.

Las normas que se refieren al régimen común (sociedades) o el régimen simplificado (personas naturales) se entenderán referidas al régimen de responsabilidad del impuesto sobre las ventas y se crea la categoría de responsable o no responsable del IVA de acuerdo con el bien, el servicio o el nivel de los ingresos. Deben registrarse como responsables de IVA quienes realicen actividades gravadas con este impuesto y cuentan o van a realizar contratos con ingresos por venta superiores a 120 millones de pesos (3500 UVT).