Actualidad sectorial

Los colombianos y los candidatos

La triada crecimiento: empresas fuertes, inflación controlada, estado sensato

Productos y Servicios EA 2025

Video Power Economy EA

Cómo se escribirá el 2024?

La economía colombiana en 2023: de la macro a las reformas

De la Inflación

Habrá recesión en 2023 en Colombia?

Energía: construcción de equilibrios y equidad

Que sigue para la economía colombiana?

Porque es importante controlar las variables macroeconómicas?

Que está pasando en el segundo semestre de 2022?

Sectorial de la semana

Es comparable la crisis de 2008 con las cifras actuales de la economía global?

Las cifras de crecimiento de la economía global muestran un debilitamiento de los resultados en la medida que avanzan los trimestres y algunos análisis apuntan a una recesión global.

¿Son comparables estas dos dinámicas?

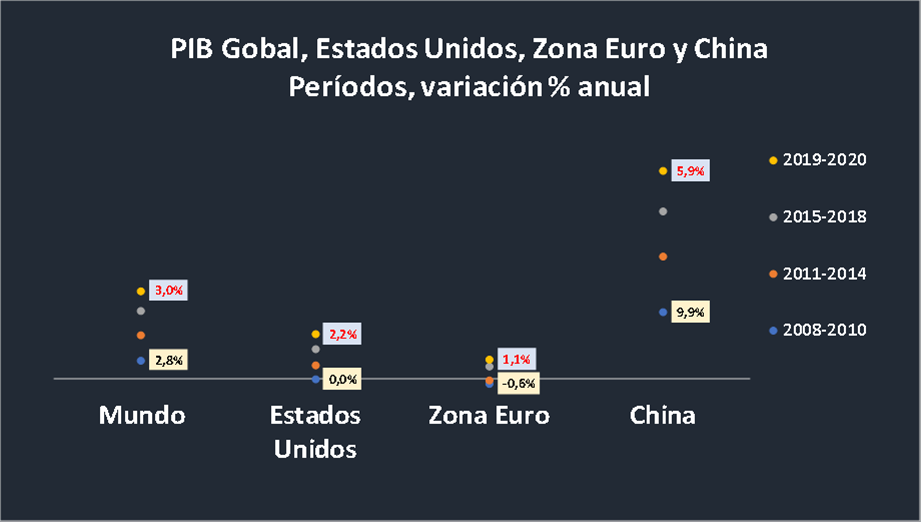

La respuesta es que no son comparables. Como se observa en el gráfico, si bien el crecimiento de la economía global ha acortado su distancia con el indicador de 2008, esta cifra aún difiere en dos puntos. Pero las diferencias son más notorias cuando se observa la evolución por grupos de países.

Fuente: Elaboración EA con base en cifras FMI y Datos macro

En el caso de Estados Unidos, el promedio de crecimiento fue de 0% entre 2008 y 2010, con tasas negativas de -0,1 en 2008, -2,5 en 2009 y 2,6 en 2010. El crecimiento de este país en 2018 fue de 2,9%, la proyección de la OCDE es de 2,4% para 2019 y de 2% para 2020.

En el caso de la zona euro también es diferente, pues la proyección es del 1,1 promedio para este y el próximo año mientras en el período de la crisis el decrecimiento de la economía de este grupo de países era del 0,6%.

La mayor diferencia con la crisis de 2008 está en la economía china, pues para esa época el crecimiento de este país promedió 9,9% mientras para los próximos dos años la tasa estará en torno al 5,9%.

De igual manera, los detonantes de la crisis don distintos, pues mientras en la crisis de 2008 fue la crisis de los activos financieros asociados a la vivienda en Estados Unidos, en los últimos dos años, el impacto en las economías está asociado al menor crecimiento de China y el cambio en las reglas de juego vigentes en el comercio mundial.

Estas medidas se basan en la imposición de aranceles y la fuerte presión de Estados Unidos para cambiar por esta vía la composición del comercio mundial y de su oferta local hacia una mayor participación de los productores locales y una menor de los productos importados.

Finalmente, la mayor vulnerabilidad está asociada a los países con un mayor coeficiente exportador y una mayor dependencia de los negocios con China, que está creciendo menos y afronta el factor adicional de una guerra comercial.

China por su parte, cuenta con capacidad de respuesta desde el mercado interno y tasas de crecimiento superiores a las del promedio del resto de economías. No obstante, la respuesta del mercado interno va a un ritmo mas lento en tanto el ajuste que exige el cambio en las condiciones de la economía global tiene impacto también en los consumidores.

-----------

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada

Sectorial de la semana

El PIB en el primer trimestre de 2019: ¿por qué creció menos de lo esperado?

Aunque el crecimiento del PIB en 2.8% anual en el primer trimestre fue menor respecto a lo proyectado inicialmente, el balance sectorial es positivo, con una recuperación en varios sectores que registraban años de resultados regulares. Sin embargo, el balance del trimestre fue criticado quedando la sensación de que la dinámica de la economía no es tan buena como se pensó.

¿Por qué crece menos la economía? ¿Expectativas demasiado optimistas? ¿Se mantendrá la tendencia?

Colombia no se abstrae de la dinámica de crecimiento global y por lo tanto los resultados no fueron tan positivos como se proyectó inicialmente. Este resultado refleja también el cambio de tendencia en el crecimiento del sector gobierno, que había sido motor de la economía y como lo hemos registrado en diversos informes evidencia en los resultados del PIB el efecto del ajuste del gasto en marcha[1]. Mantener esta tendencia dependerá de la aplicación de las disposiciones de la regla fiscal definidas desde finales de febrero pasado.

Los mejores resultados se observaron en el sector de minas y canteras, con la mayor recuperación y el mayor crecimiento entre los sectores, además de las telecomunicaciones. El sector financiero, inmobiliario, comercio e industria registraron un crecimiento positivo y superior al del primer trimestre de 2018 aunque la recuperación fue menor a la esperada.

Servicios, Gobierno y Agro fueron los sectores que crecieron menos al compararlos con el primer trimestre de 2018, en particular se observa la menor dinámica de servicios, debido a que el primer trimestre de 2018 se había registrado un crecimiento del 12% en el PIB del sector de actividades profesionales. En servicios administrativos y de apoyo la dinámica fue estable y similar a la registrada en el inicio del año pasado con tasas del 3,4%.

Construcción fue el único sector que registró un retroceso en sus resultados de crecimiento, después de la recuperación que había registrado en 2018, principalmente por el descenso del 8% en construcción de vivienda, mientras obras civiles aumentó en 4,7%.

Fuente: Elaboración EA con base en cifras DANE, datos desestacionalizados

El consumo de los hogares registró también mejores resultados que el primer trimestre de 2018, en particular en el segmento de bienes durables como vehículos y semidurables. Se destaca el crecimiento en el consumo de bebidas, prendas de vestir y calzado, turismo y restaurantes, equipo de transporte y comunicaciones. Los bienes de consumo no durables si registran una menor dinámica, en particular en salud y alimentos.

Las cifras de inversión también muestran un comportamiento positivo e importante en maquinaria y equipo con un crecimiento del 9,8% anual en el primer trimestre, mientras el resultado agregado de la inversión en vivienda muestra un fuerte ajuste que no se replicó en obras civiles y servicios, sectores donde la inversión creció, aunque a menores tasas que las registradas en el primer trimestre de 2018.

Estos resultados reflejan en parte las expectativas formuladas en el proceso de recuperación económica, el resultado refleja la espera respecto a la consolidación de los procesos institucionales del nuevo gobierno, como el plan de desarrollo, los efectos de la ley de financiamiento, además de las señales de ralentización en la economía global.

Como lo hemos mencionado en los últimos informes, para 2019 Economía Aplicada proyecta un crecimiento entre el 3,4% y 3,7%. Teniendo en cuenta que la base de comparación de los siguientes trimestres de 2018 es mucho mayor y que la tendencia de ajuste en el gasto del gobierno cambiaría, el resultado final del crecimiento al cierre de 2019 estará influido por estos factores.

[1]http://economiaaplicada.co/index.php/10-noticias/1485-tres-planes-de-desarrollo-2011-2022-inversiones-enfasis-y-resultados

-----------

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada

Sectorial de la semana

Dólar: entre motivos, crecimiento y coyunturas

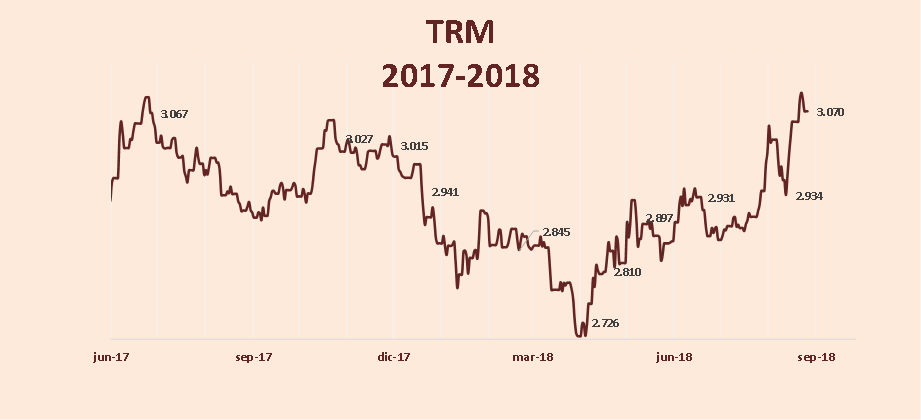

Después de registrar un año de calma y con una tendencia a la revaluación, en el último mes el tipo de cambio ha vuelto a superar los 3 mil pesos en su cotización, para cerrar este lunes en 3069 pesos por dólar.

Sólo coyuntura o tendencia de más largo plazo?

La coyuntura que caracteriza a la economía de Estados Unidos, con un crecimiento económico superior a su potencial y expectativas al alza en las tasas de interés han generado un proceso de revaluación del dólar desde marzo y en consecuencia la devaluación del resto de monedas.

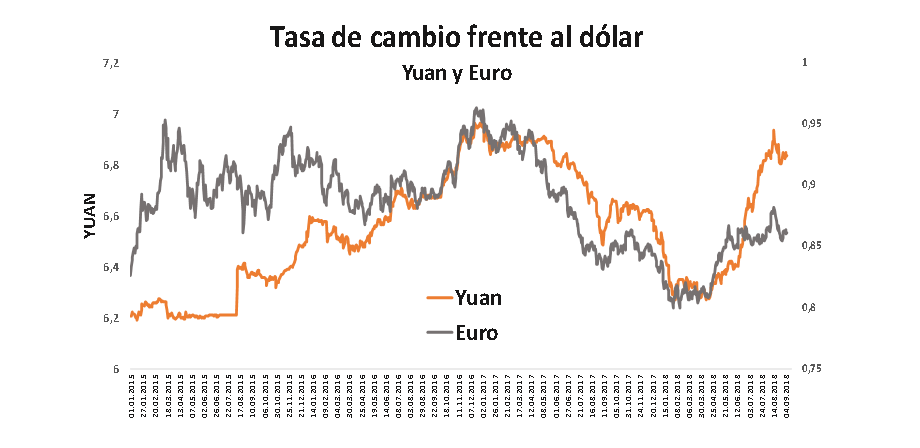

Además de la evolución macroeconómica otras razones están generando movimientos en los mercados de divisas como la dinámica de anuncios y respuestas arancelarias entre Estados Unidos, China y la Zona Euro. Como se observa en el gráfico el Yuan se ha devaluado frente al dólar por el movimiento de los mercados de corto plazo y el mayor volumen de las importaciones desde China para anticiparse a la entrada en vigencia de los aranceles anunciados.

Aunque el Euro había registrado una tendencia similar en mayo y junio, se ha devaluado menos desde julio tomando un rumbo de mayor estabilidad que el del Yuan.

Fuente: Elaboración EA con base en Cifras Statista

La coyuntura política ha sido otro de los motivos en este comportamiento. La crisis de la lira turca, la incertidumbre política de Brasil o la renegociación del TLCAN son algunos de los hechos. En agosto de 2018 se produjo la detención de un funcionario turco del consulado de los Estados Unidos en Estambul por considerar el gobierno turco que era parte del grupo de Fethullah Gülen, hecho que generó por parte de Estados Unidos la aplicación de sanciones económicas como la imposición de aranceles, la restricción a las transacciones en divisas y al visado entre ambos países. En el caso de Brasil la incertidumbre generada por el proceso electoral, en el cual el partido de los trabajadores no tiene definido su candidato para las elecciones de noviembre a pesar de contar con la mayoría de las encuestas.

Si se compara el promedio de la tasa de cambio de un grupo de países desarrollados y emergentes entre enero y agosto de 2018 con el registrado en el mes de agosto, todas las monedas se devaluaron en mayor proporción frente al dólar, en una coyuntura en la que el sol peruano y el peso mexicano mostraron la mayor estabilidad.

Fuente: Elaboración EA con base en Cifras Statista

Pero el desempeño de los fundamentales de cada país parece hacer más fuerte la devaluación en algunos casos. Argentina devaluó su moneda frente al dólar en los últimos dos años, una tendencia que se agudizó desde abril y parecía moderarse desde el inicio de septiembre.

En el caso del país austral la evolución del tipo de cambio está asociada al logro del control de la inflación y sus expectativas vía tasas de interés, además de las acciones de equilibrio fiscal y amortización de la deuda externa, cuyas perspectivas de efectividad tienen impacto en la cotización del peso argentino frente al dólar. En este momento el gobierno negocia un acuerdo con el FMI para recibir recursos que faciliten el pago de la deuda externa, acción que ha dado un compás de espera en los mercados.

En términos comparados la moneda Colombiana ha recibido un impacto moderado de las turbulencias globales en 2018, registrando una revaluación en torno al 2,4% en el promedio del año y una devaluación del 3.8% desde agosto mientras las monedas de otros países como Brasil o Argentina registraron crecimientos del 10.6% y 29,7% en su cotización frente al dólar en el último mes y medio.

Colombia registró una devaluación más pronunciada desde agosto, pero en el promedio del año el tipo de cambio ha tenido una revaluación moderada en torno al 2,4%, una tendencia más parecida a la que registran Perú o monedas de economías desarrolladas como el Euro o el Yen, que incluso con la coyuntura del último mes en el balance del año han registrado una revaluación de sus monedas frente al dólar.

Fuente: Elaboración EA con base en cifras Superfinanciera.

En el caso colombiano si bien la tendencia de los precios del petróleo explicó parte de la revaluación del tipo de cambio en la primera parte de la década por la expectativa de un mayor ingreso de divisas al país, la situación ha cambiado en tanto las necesidades de divisas son mayores por cuenta del mayor endeudamiento que registra la economía, sus agentes y el ritmo cada vez mayor que estarían registrando las importaciones en atención a la recuperación de la economía.

Finalmente, los precios del petróleo se han recuperado, pero sin llegar a los niveles que se registraron entre 2011 y 2014, cuando se mantuvieron por cuatro años consecutivos en niveles superiores a los 100 dólares.

En el comportamiento de los mercados de divisas de 2018 han intervenido factores de crecimiento global que hacen pensar en una mayor apreciación del dólar si el crecimiento de los Estados Unidos se mantiene y en consecuencia suben las tasas de interés de la FED. Adicionalmente, no se descartan factores de mayor volatilidad asociados a las tensiones políticas o las presiones comerciales. Pero una vez descontadas las coyunturas de volatilidad, los fundamentales de cada país estarían primando en el balance de esta variable al final del año.

Sectorial de la semana

¿Por qué no se consolida la recuperación global?

Las cifras de crecimiento global han sido revisadas a la baja por varios de los organismos multilaterales como la OECD[1] y la Cepal, mientras el FMI registra que la expansión no es uniforme y los riesgos del crecimiento se han agudizado, revisando a la baja las proyecciones de crecimiento para algunos países como Brasil, Argentina e India.

¿Por qué no se consolida la recuperación global?

[1] Este organismo señala que el crecimiento global llegaría a su máximo de 3,7% en 2018 y 2019, con riesgos a la baja intensificándose (http://www.oecd.org/eco/outlook).

En nuestro informe de octubre de 2017 señalamos que la recuperación de la economía global traería cambios en las variables que rigen la dinámica económica global como las tasas de interés, las tasas de cambio, la inflación y los precios de las materias primas[1].

Aunque los cambios en estas variables se han dado en el ritmo esperado, la herencia económica, financiera y política de ocho años de ajuste después de la crisis de 2008 dificulta la transmisión de una primera ola de dinamismo de crecimiento a la inversión y el consumo.

La herencia política se refleja en la guerra comercial entre Estados Unidos y China y el Brexit mientras la herencia financiera se manifiesta en el crecimiento de la economía China controlado a voluntad y los desafíos financieros que enfrentan diversas economías desarrolladas.

A favor del crecimiento de la economía global están la dinámica de Estados Unidos, el avance de los precios de los hidrocarburos y minerales, la revaluación del dólar que genera una mayor competitividad en las exportaciones y los bienes locales del resto del mundo y la aplicación de políticas ambientales de China, que reducen la capacidad instalada en su industria del carbón y siderúrgica además de reducir el consumo de chatarra, impulsando el crecimiento siderúrgico en los diversos países así como de las materias primas asociadas (chatarra por carbón metalúrgico, por ejemplo).

Pero la herencia de inversión y consumo de estas variables aún no la percibe la economía global, lo que ha tenido efecto en las previsiones de crecimiento, que han sido revisadas en el último mes por cuenta del menor crecimiento de Japón, Reino Unido y la Zona Euro. En el caso de China, el crecimiento fue menor en el segundo trimestre que el primero pero como se mantiene dentro de la meta establecida el gobierno de este país no daría impulsos adicionales y mantendría su política de alzas en las tasas de interés para contener el crecimiento del crédito.

Si bien la devaluación de las diferentes divisas debería jalonar el comercio internacional, el escalamiento de medidas arancelarias entre Estados Unidos, China y la Zona del Euro, podría diluir este estímulo al crecimiento global. La renegociación del tratado Nafta y el Brexit son dos cambios de gran magnitud que siguen su curso generando solamente diferentes modelos de causas, efectos y escenarios de comportamiento hacia el futuro.

La recuperación de los precios de las materias primas es una buena noticia para las economías como las latinoamericanas, pero ha sido desigual y muestra que mientras los precios de los alimentos perdieron la dinámica de crecimiento que habían conseguido en 2017, los minerales y metales muestran récords de los últimos cinco años.

En el caso de alimentos y bebidas los temas climáticos y su efecto en el volumen previsto de cosechas han sido los factores que han impulsado el crecimiento o ajuste de los precios y no el crecimiento de la demanda.

En consecuencia, los indicadores asociados a una mayor demanda de consumo e inversión no muestran resultados positivos. Los programas de inversión global en infraestructura avanzan a paso lento en los países desarrollados, incluso en aquellos con importantes superávits comerciales y favorable crecimiento económico.

Otro factor de desaceleración que de algún modo explica la lentitud de la inversión a nivel global es la evolución de los mercados financieros por el elevado nivel de deuda que hogares y empresas registran en los países desarrollados y emergentes como China.

El crecimiento económico global se mantiene en una calma incierta, expectante de los cambios en la organización de las economías globales que genera un compás de espera en las decisiones de inversión necesarias para el avance de los países.

[1] http://economiaaplicada.co/index.php/78-prospectiva/1205-ss0160

Sectorial de la semana

El PIB del primer trimestre: entre cambios y tendencias, ¿cuál es el ritmo de la recuperación?

El DANE ha presentado los resultados del PIB del primer trimestre con algunos cambios metodológicos, entre los que se encuentra la modificación del año base de las series y la presentación de las cifras originales, además de las desestacionalizadas, que son las tradicionalmente trabajadas por los analistas.

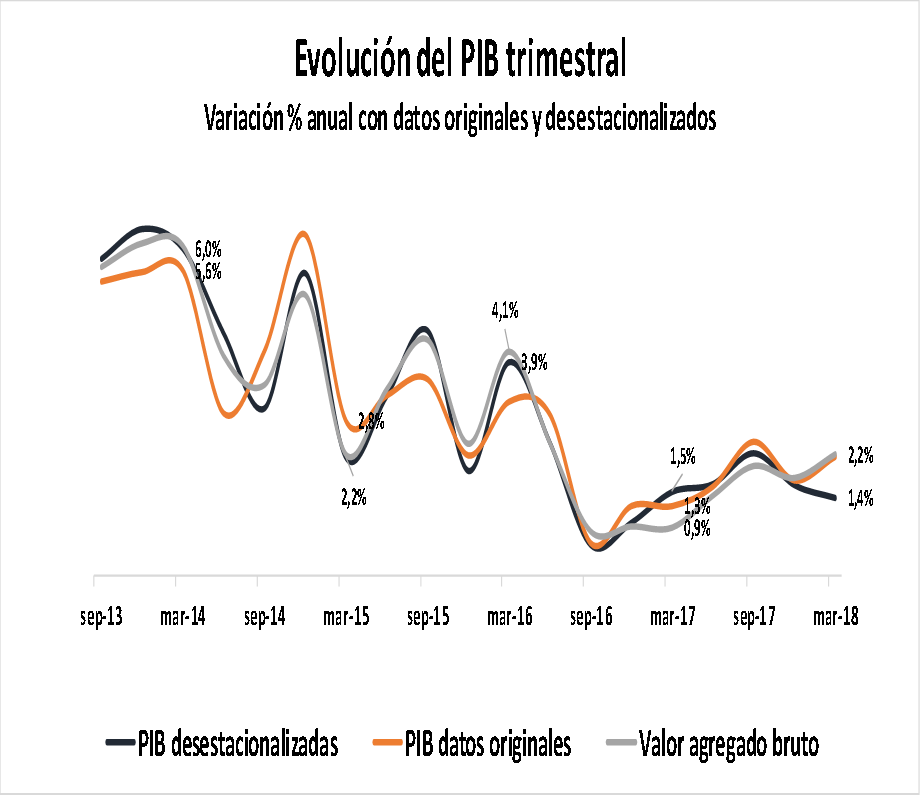

En el primer trimestre del año el PIB registró un crecimiento del 2,2% en los datos originales y del 1,4% con las cifras desestacionalizadas. ¿Por qué las diferencias y que estarían indicando sobre la dinámica de la economía? ¿Que se observa en los sectores?

Entre cambios y tendencias, ¿cuál es el ritmo de la recuperación?

Los cambios metodológicos realizados a las cifras del PIB muestran que la tendencia y comparativos con 2017 son distintos si se observan los cálculos.

Las cifras desestacionalizadas (tradicionalmente trabajadas), revelan que el crecimiento del PIB en el primer trimestre de 2018 fue levemente menor al registrado en el primer trimestre de 2017 (1,4% vs 1,5%) y menor al registrado en los cuatro trimestres anteriores. Este resultado estaría depurado de los efectos estacionales y de los efectos calendario, entre los que se encuentra la semana santa. De acuerdo con estos resultados la recuperación lleva un ritmo modesto y si bien no se registró una tasa de crecimiento mucho menor a la del primer trimestre del año pasado, la dinámica apenas se mantuvo. Esta tendencia ha sido reflejada por las cifras sectoriales de producción y ventas y los distintos análisis publicados sobre estos temas.

Fuente: DANE, Cálculos EA

En contraste, los datos originales (nuevo insumo) indican que los resultados del primer trimestre de 2018 fueron mejores que los del mismo período del año pasado (2,2% a marzo 2018 vs 1,3% de I-2017). Se observa entonces una diferencia de (0,6 puntos) entre los dos resultados del primer trimestre de 2018, cifras dispares que llevan a la pregunta si hubo o no recuperación de la economía en el primer trimestre del año.

Probablemente la respuesta pueda estar en una tercera fuente de tendencia de estas cifras, asociada al valor agregado bruto, que corresponde a la producción bruta menos el consumo intermedio y se diferencia del PIB en que no incluye los impuestos.

Este indicador es particularmente importante en este momento de las cifras, pues en 2017 la reforma tributaria generó un aumento en el valor de los impuestos que se reflejó en un crecimiento importante de este rubro en el PIB en 2017, que se estabilizó en 2018.

Si a las cifras desestacionalizadas se les excluye el efecto de los impuestos, quedaría como indicador aproximado a la evolución de la economía el valor agregado bruto en cifras desestacionalizadas.

Como se observa en el siguiente gráfico, el valor agregado muestra un crecimiento de la economía del 2,2%, frente a un aumento del 0.9% en el primer trimestre del año pasado, lo que estaría indicando una recuperación.

Las cifras por sectores ayudan a precisar esta tendencia. Si se compara el resultado del primer trimestre de 2016,2017 y 2018, se encuentra que mientras 6 sectores registraron una tasa superior de crecimiento en el primer trimestre de 2017, 16 registraron mayor crecimiento en 2018 que en 2017, indicando una mejor evolución en 2018 que en 2017.

Los sectores con mejores resultados en el crecimiento del PIB en el primer trimestre del año fueron financiero, gobierno, servicios profesionales, hoteles y restaurantes, educación, salud, comercio, telecomunicaciones y la industria de alimentos. Además de registrar tasas positivas estas fueron superiores a las alcanzadas en el mismo período de 2017. Otros sectores con desempeño positivo fueron el sector agropecuario, electricidad, gas y agua, actividades inmobiliarias y muebles.

Fuente: DANE, Cálculos EA

En contraste, sectores como la construcción, tanto en obras civiles como en vivienda registraron un descenso en el primer trimestre del año, al igual que minería, aceites y grasas, trilla de café, textil confección minerales no metálicos y vehículos.

Finalmente, en el resultado del valor agregado también vale la pena señalar la importancia del impacto del menor costo de las materias primas, observado en el índice de precios al productor. El desempeño de esta variable permitió ajustar los precios y los márgenes a fin de favorecer la mejora en el consumo y los volúmenes de ventas.

La evolución de los márgenes también estaría dando cuenta de una recuperación moderada, en la cual las empresas realizan esfuerzos en costos y eficiencia para tener mayores porciones de una demanda que aún crece a tasas moderadas.

Perspectivas

Más allá de las consideraciones técnicas, la evolución de las cifras del primer gráfico de este informe muestra que la economía registra un proceso de desaceleración desde el segundo semestre de 2016, siempre con tasas positivas, pero avances lentos trimestre a trimestre.

El primer trimestre del 2018 no fue la excepción y aunque las diferencias metodológicas favorecen a los mejores resultados en 2018 frente a los que del primer trimestre y el final del año pasado, la economía aún requiere de un mayor impulso desde el lado de la demanda interna y las exportaciones para recuperar la dinámica que registró hasta 2016.

Aunque la recuperación fue importante en las ventas del comercio y la producción y ventas de alimentos dan una señal de mejor dinámica en la demanda, ésta no se ha trasladado a las ventas de bienes semi-durables y durables como electrodomésticos y vehículos.

El crecimiento del PIB, que desde la perspectiva del valor agregado fue el mejor desde el segundo trimestre de 2016, habría sido mayor si no se hubiera registrado el debilitamiento de sectores que venían liderando el crecimiento como las obras civiles. Este sector requiere toda la atención si se tiene en cuenta que la construcción de vivienda está en etapa de ajuste y ambos son generadores de empleo y demandantes de los productos de un número importante de sectores de la industria y el comercio (cemento, productos cerámicos, madera y muebles, hierro y acero, estructurales metálicos y ferreterías entre otros) .

- Está aquí:

-

Inicio

- Macro Economía

- Todos

- Por título

- Al azar