Sectorial de la semana

Segundo trimestre 2017: cifras y perspectivas

Una mirada a las cifras del segundo trimestre permite realizar un balance de la economía colombiana y las perspectivas para el cierre del año. Varios factores explican el desempeño actual y permiten concluir que resultados más positivos deberían darse hacia el final del año para mantener las proyecciones actuales.

Que magnitudes y tendencias se observan y que se espera en los trimestres siguientes?

Las cifras sectoriales disponibles a la fecha indican que persiste una tendencia a la desaceleración de la economía, un proceso que no se quiere pero que resulta inevitable después de varios años de contención frente a los impactos de los choques petroleros, el clima y el enfriamiento del consumo interno. El desempeño del comercio y del gasto del gobierno había facilitado mantener el crecimiento, sectores que finalmente comenzaron a desacelerarse desde 2016.

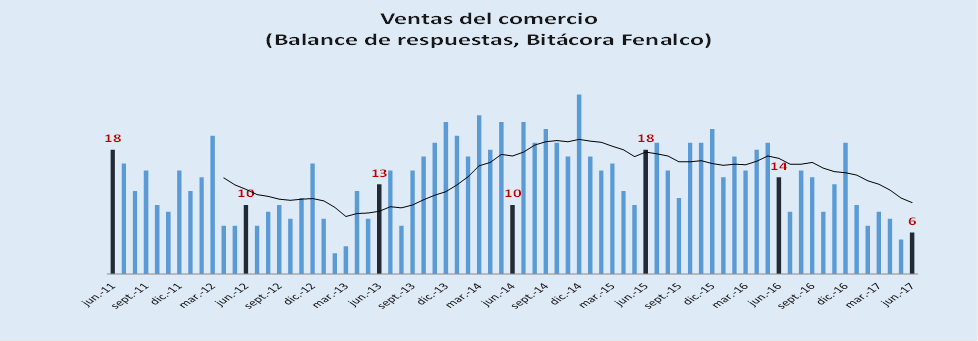

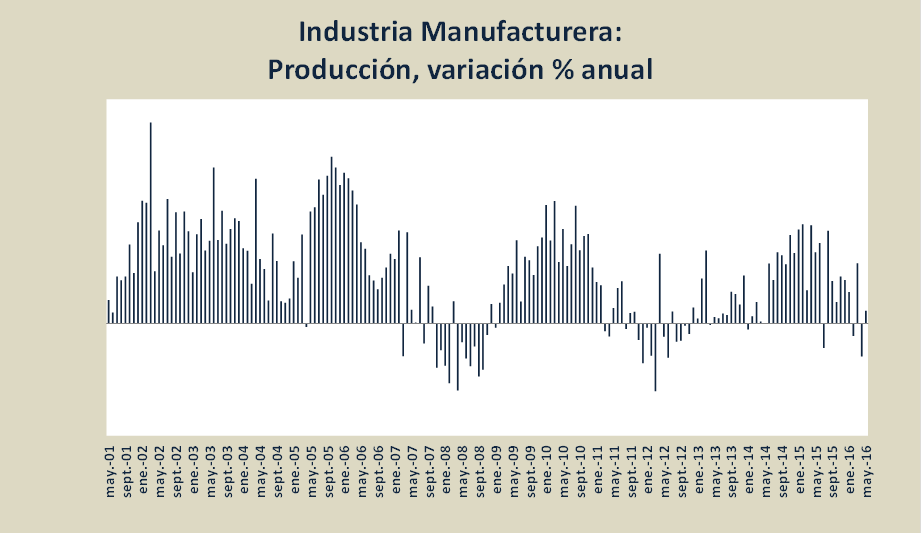

Como se observa en el gráfico, las ventas del comercio impulsaron el crecimiento de la economía justo cuando inició la crisis de los precios del petróleo. La línea de tendencia muestra que el balance de respuestas sobre las ventas tuvo su mayor nivel en seis años justamente entre 2014 y finales de 2015, iniciando su proceso de desaceleración en 2016. El gasto del gobierno se fue ajustando a un ritmo pausado y pero la menor dinámica comenzó a verse desde mediados de 2016 y continuará viéndose en los años venideros. La industria manufacturera tuvo en el segundo trimestre un resultado que no veía desde 2012, a consecuencia de los menores pedidos desde el comercio y la construcción.

Fuente: elaboración EA con base en cifras Fenalco

Los primeros resultados de junio dan cuenta de un desempeño mejor que el de mayo y abril, pero no más dinámico que el registrado en los mismos meses de 2016.

El impacto de la devaluación y el auge vivido por el consumo interno en los últimos años favoreció márgenes altos en el comercio y la industria, que si bien se dieron en un principio para compensar el efecto del dólar sobre los costos, también permitieron compensar los menores volúmenes de ventas. Sin embargo, el rápido ajuste de la inflación y las cifras del segundo trimestre de 2017 llevan a concluir que la contracción de la demanda presionó los precios a la baja.El sector de la construcción muestra también que el proceso de ajuste en las ventas y los precios de la vivienda continúa en un ajuste más fuerte en mayo y abril que en los meses anteriores.

Quienes están resistiendo mejor este proceso de desaceleración?.

Las medianas empresas reportaron en 2016 los mejores resultados financieros, las grandes se vieron más afectadas pero cuentan con bases para soportar años difíciles. En contraste, las pequeñas empresas registraron un descenso en sus ventas del 20% en 2016, a lo que se suman los efectos de la reforma tributaria, que adelantó los pagos de impuestos para estas empresas de anuales a cuatrimestrales, afectando aún mas la caja después de un 2016 difícil.

Fuente: elaboración EA con base DANE

Por lo tanto, nuestra proyección indica que el crecimiento de la economía en el segundo trimestre del año estaría en torno al 1%, confirmando que la fase más fuerte del ajuste continuó en este período. Para el cierre de 2017, Economía Aplicada estima que el crecimiento de la economía estará entre el 1,8% y el 2% bajo un escenario optimista si se tiene en cuenta que para alcanzar el mínimo de este rango, la economía colombiana tendría que crecer en 2,5% en el segundo semestre.