Sectorial de la semana

Economía Aplicada estima que el PIB crecerá 3,1% en 2015.

Con el PIB observado en el segundo trimestre, publicado hoy, Economía Aplicada revisa su proyección de crecimiento al 3,1% para el 2015. Nuestra estimación del segundo trimestre fue mayor en 0,3 puntos a la registrada hoy por el DANE (3,3% frente al dato observado del 3%), pero cabe anotar que nuestra proyección fue la segunda más aproximada al dato real, pues otros análisis tenían apuestas más pesimistas. Fue sorpresivo el comportamiento del sector transporte y telecomunicaciones, que tuvo una dinámica mucho menor a la esperada, en particular por el segmento de telecomunicaciones, que después de cinco años de crecimiento positivo, registró un descenso en el primer semestre del año. En próximos informes presentaremos nuestras proyecciones detalladas de la demanda y por sectores..

El cambio de tendencia presentado en el último año en la inflación en medio de una economía que crece menos ha puesto al Banco de la República en la discusión de subir las tasas de interés, pues su alza no estaría asociada a atajar una economía recalentada, sino más bien una con signos de desaceleración.

Un ritmo económico menor que recoge los efectos de una economía mundial que enfrenta momentos de incertidumbre por cuenta del pulso entre la desaceleración de la economía de China y la recuperación de Europa y Estados Unidos.

La discusión se ha centrado en los tiempos y la magnitud con que el ajuste en la demanda interna ejercerá presión a la baja en la inflación y si más bien un alza en las tasas de interés impondría una contracción fuerte y rápida sobre la demanda y en consecuencia en los precios.

Mientras tanto, en el último trimestre del año viene la discusión de los salarios y las empresas debaten los precios que fijarán para 2016.

Una inflación alta puede afectar la productividad de los factores y hacer menos eficiente la asignación de los recursos productivos. La productividad se afecta por la vía de los costos salariales, perdiendo competitividad frente al exterior. De igual manera, los costos de producción vía insumos importados se elevan encareciendo los bienes finales producidos locamente.

Resultados y proyección para septiembre 2015

En el acumulado 12 meses a agosto, la inflación se colocó por encima de lo esperado (4,7% frente al 4.5% proyectado), con lo cual la revisión al alza en las expectativas apunta a que se podría colocar por encima del 5% al finalizar el año, una cifra superior a los pronósticos iniciales de Economía aplicada y en general de los agentes del mercado, que también esperaban 4.5%.

Más allá de los alimentos, el problema de fondo está en que la inflación básica sigue creciendo, especialmente la de manufacturas. Por ejemplo, es llamativa la inflación creciente de estufas, lavadoras, neveras, televisores, etc. que al ser importados o tener muchos insumos importados deben estarse viendo afectados por la devaluación. El aumento muy importante de rubros como los alimentos frescos, está afectando el costo de servicios con alto peso en la canasta familiar como las comidas fuera del hogar, que representan el 6,8% del consumo de los hogares y continúan creciendo a tasas superiores a las de la inflación total. Otros rubros como los arriendos o la educación, también crecen por encima de los promedios recientes, aunque no muestran una relación con los precios de los alimentos o la devaluación como factor de costo.

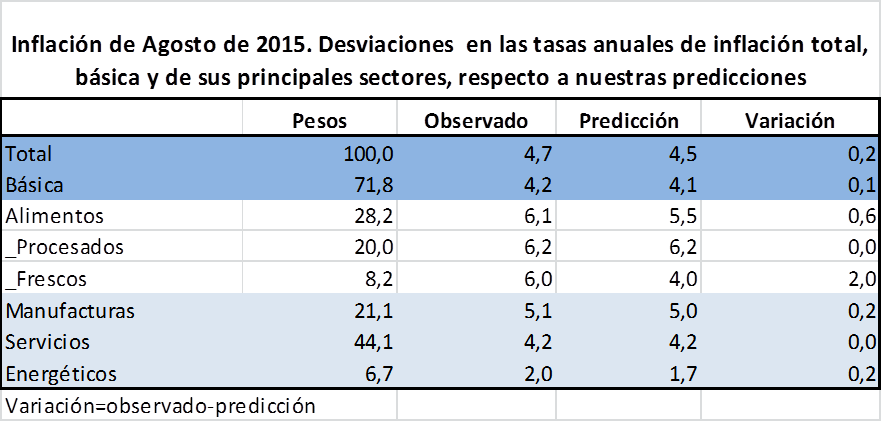

La regla de Taylor para la estimación de la tasa de intervención (gráfica 7) se basa en el empeoramiento de la inflación básica y según ello la tasa de intervención del B de la R debería subir. El argumento esgrimido hasta ahora por el B de la R para no subir la tasa es que se trata de una inflación transitoria que revertirá en 2016. Pero con el dato de agosto este argumento se debilita; la inflación total esperada para 2016 es de 4.3% y la básica ya ronda el 4%. Así que el único argumento que le queda al B de la R es su deseo de no debilitar aún más las decrecientes perspectivas de crecimiento económico.

Con la información observada hasta agosto, las previsiones de inflación básica para 2015 se sitúan en el 3.9%, con lo cual aumenta la presión para que el Banco de la República aumente la tasa de intervención antes de finalizar el año. El cuadro 1 muestra la inflación anual de agosto respecto a nuestras predicciones publicadas en el reporte anterior.

La inflación total observada de 4.74% difirió en 0.23 puntos porcentuales respecto a nuestra predicción de 4.52%, mientras la inflación básica (sin alimentos) fue 4.21%, presentando una desviación de 0.08 puntos porcentuales respecto a nuestra predicción de 4.13%. Por sectores de inflación, la mayor desviación fue de 1.99 puntos porcentuales, correspondiente al sector de alimentos frescos.

El cuadro 2 muestra las tasas de inflación esperadas por año y el perfil mensual para la Inflación total, básica y los sectores de alimentos (ali), manufacturas (man), servicios (ser) y productos energéticos (ene). Nuestra previsión actualizada para la inflación total en 2015 es de 4.6 % y en 2016 de 4.3%. Para el mes de septiembre de 2015, la inflación total esperada es de 4.9% y la básica de 4.4%. Así mismo, se espera que la inflación más alta esté en el sector de alimentos con una tasa del 6.3%, y la más baja en productos energéticos (2.1%).

En la figura 1 se observa el perfil actualizado de predicciones de inflación total respecto a las estimadas el mes anterior, mientras la figura 2, muestra cómo han evolucionado nuestras predicciones de inflación total y básica de 2015 en los doce últimos meses.

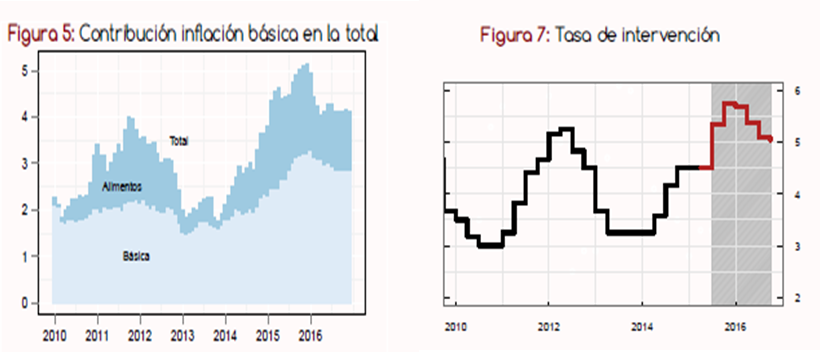

En las figuras 3 y 4 se muestran respectivamente las previsiones de inflación total y básica hasta diciembre de 2016, junto con sus intervalos de probabilidad al 20, 40, 60 y 80%. A diferencia del anterior periodo inflacionista de 2011, se espera que en 2015 la inflación básica aporte una contribución mayor a la inflación total (véase figura 5).

Finalmente, la figura 6 muestra nuestra previsión actualizada para el crecimiento del PIB total, junto con sus intervalos de probabilidad al 20, 40, 60 y 80 %. Así, con unas expectativas para 2015 de 3.9% en la inflación básica, y de 3.2% en el crecimiento del PIB, aumenta la presión para que el B. de la R. aumente la tasa de intervención por encima del 5.0% hasta la primera mitad de 2016 (véase figura 7).