Sectorial de la semana

El cierre de 2017 y proyecciones 2018

Cuál será el ritmo de la recuperación en 2018?. Después de un cierre discreto en 2017, se espera en el 2018 una mejor dinámica de la economía.

Crecimiento economía mundial. Las cifras del FMI registran que la economía mundial cerrará el 2017 con un crecimiento del 3,6%, cifra que aumentará al 3,7% en 2018. Estos resultados muestran una recuperación moderada que tiene en cuenta una menor dinámica de la economía China, con un menor aumento del PIB en 2018 que en 2017: 6,4% vs 6,7%. También tienen impacto los efectos que pueda traer la normalización de la política monetaria en Estados Unidos sobre el costo y los flujos de capital a nivel global y una lentitud mayor a la esperada en el inicio del programa de inversión en infraestructuras de los Estados Unidos. Este anuncio realizado en campaña había generado optimismo en los análisis y proyecciones sobre el crecimiento global y se ha hecho más lento de lo previsto por que demanda recursos que se conseguirían con una reforma fiscal previa. La proyección de crecimiento de esta economía es de 2,1% en 2017 y 2018.

América Latina. La región registrará una moderada recuperación, con una proyección de crecimiento del 1% en 2017 y 1,9% en 2018, resultado de todas formas importante para nuestras exportaciones como se ha visto en el primer semestre de 2017.

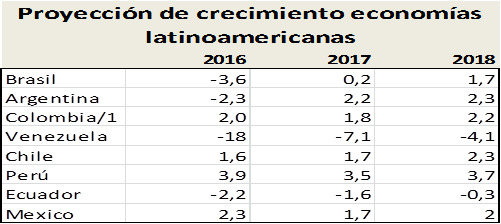

El siguiente cuadro presenta la proyección de crecimiento de las economías latinoamericanas en 2017 y 2018. Varios países de la región como Brasil y Argentina abandonan las tasas de crecimiento negativas y socios comerciales importantes del país como Ecuador registraría sólo un leve descenso en 2018. Otras economías importantes para nuestras exportaciones como Perú, Chile o México, registrarán tasas de crecimiento y mayores en 2018 frente a 2017.

Fuente: FMI

1/ Proyección EA

Los precios del petróleo. Mientras en 2017 la economía colombiana vivió los impactos de la peor época de precios del petróleo, en el inicio de 2018 reflejará la mejora posterior de este indicador.

En el 2018, las proyecciones de precios del petróleo presentadas por el Banco de la República muestran un escenario de mayor volatilidad, con rangos más amplios de fluctuación de los precios: un mínimo de 37 dólares, un valor medio de 52 y un máximo de 57 dólares. El aumento de la capacidad instalada en la industria petrolera por la consolidación de la tecnología del fracking y las inversiones de las empresas petroleras del mundo en exploración offshore, generan mayores perspectivas de oferta en mercado y limitan el efecto de los acuerdos de precios existentes. Estas tendencias tendrían impacto sobre la oferta de combustible y dificultan que los precios recobren los niveles de otras épocas.

Dólar. En lo corrido de 2017 no se registra una mayor devaluación frente a 2016, en parte por que la economía ha recogido el efecto de la fluctuación de los precios del petróleo. Sin embargo, en adelante cobrará mayor importancia el efecto que sobre el tipo de cambio pueda tener el ritmo de aumento de las tasas de interés en los Estados Unidos, pues mayores o más frecuentes alzas en la tasa de interés impulsarían el mayor flujo de capitales hacia este país, generando una mayor devaluación del peso.

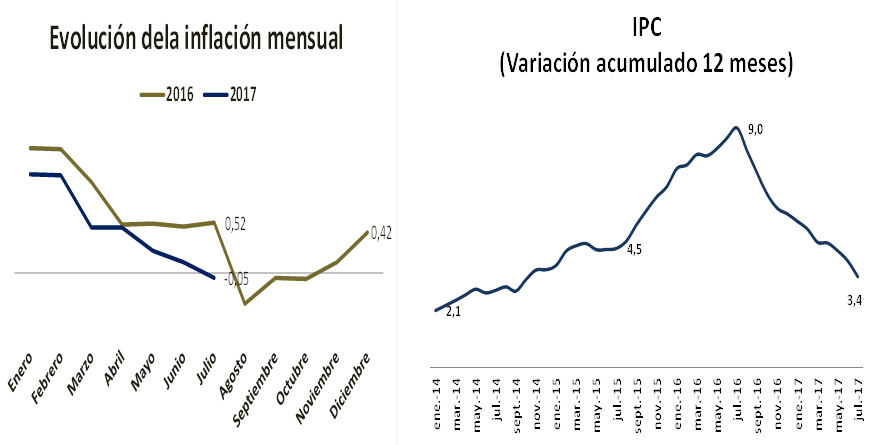

Inflación. Como la economía ha superado efectos del fenómeno del niño y la tasa de cambio, la inflación en los acumulados 12 meses comenzó a situarse en el rango meta desde junio. Aunque se prevé que el crecimiento de los precios sea mayor hasta noviembre, al cierre del año se estima que esta variable cerrará en torno al 4%, un resultado menor al 5,75% registrado al cierre de 2016 y al 6,77% de 2015.

Fuente: Elaboración EA con base en DANE

En 2018 la evolución de la inflación dependerá del ritmo de la recuperación económica, pues ya se han superado los choques de oferta y las expectativas de crecimiento en los precios se han ido moderando.

Para 2018, el Banco de la República estima que la probabilidad de que la inflación esté debajo del 4% es del 62%. Debido a que la meta de inflación de largo plazo es del 3%, para estar en el rango meta y acercarse a este valor se requiere que los bienes regulados y los no transables, realicen un ajuste mayor en sus precios del que han mostrado en 2017. Los primeros están asociados a las tarifas que se fijan en el inicio del año mientras los segundos se ajustan acorde a las condiciones de la oferta y la demanda. En ambos casos la perspectiva es favorable, en tanto al inicio de 2018 las tarifas y los precios se fijarán tomando en cuenta menores crecimientos de inflación que los que se registraban al inicio de 2017.

Tasas de interés. El margen de maniobra para continuar bajando tasas se ha reducido de acuerdo con el Banco de la República. Actualmente la tasa de interés de intervención se encuentra en 5,5%, la proyección de los mercados es que el año cierre entre 5,25 y 5%.

Hasta el momento los resultados de inflación han sido mejores a los esperados pero los asociados al crecimiento han sido menores a los esperados, lo que estaría indicando que la presión de la demanda es fuerte sobre el crecimiento y daría más margen de maniobra para bajar más las tasas. Si la economía continúa en 2018 con un crecimiento moderado y la inflación continúa ajustándose el margen para continuar bajando las tasas de interés aumentaría.

Recuperación de la inversión. Después de varios años de crecimiento, los resultados económicos de las empresas en 2016 mostraron una dinámica discreta en las empresas más grandes y de fuerte ajuste en las más pequeñas. En 2017 no ha mejorado la demanda de los hogares y las empresas asumieron los impactos de la reforma tributaria.

Estas circunstancias se han reflejado en mayores períodos de rotación de cuentas por cobrar-pagar, una rotación más lenta de los inventarios o períodos más largos de venta de algunos bienes durables. Si bien las empresas ajustaron los márgenes para ganar mercado, no ha sido en todos los sectores. Debido al impacto de la situación de años anteriores y el menor crecimiento en la caja de las empresas y la temporada de elecciones, los planes de inversión serían más moderados.

Crecimiento de la economía. En el primer semestre de 2017 el PIB registró el menor crecimiento en ocho años, pues la economía reflejó con rezago los efectos de los meses más difíciles del choque petrolero. Economía Aplicada estima que el crecimiento de la economía estará en torno al 1,8% al cierre de este año, meta que para lograrse requiere que la economía colombiana crezca 2,5% en el segundo semestre.

Para 2018 nuestra proyección de crecimiento estaría entre 1,8% y 2,2%, pues si bien el favorable comportamiento de la inflación permitirá continuar con la política de reducción de tasas de interés dando un impulso importante al crecimiento, el ritmo de la de la demanda de los hogares será determinante para impulsar la mejora en las ventas de bienes de consumo y durables.

Sectores que habían explicado el crecimiento en los últimos años como la construcción, el comercio y el consumo del gobierno continúan en ajuste o creciendo a menores niveles y la industria, un sector tradicional de gran peso en el PIB mantiene un menor ritmo de crecimiento. A favor de la recuperación están la consolidación del crecimiento de las exportaciones así como la dinámica que continuarán mostrando sectores como las obras civiles, el turismo y el sector agropecuario.