Sectorial de la semana

2017-2018: transición y desafíos

2017 finaliza observando la menor intensidad de las turbulencias a nivel global y pensando en la magnitud de los vientos venideros. En la economía mundial, cifras pesimistas tuvieron mejores desempeños, como la recuperación global, el comercio internacional o el crecimiento de China. Se superaron las coyunturas electorales en Europa y la economía de Estados Unidos mantiene su ritmo de recuperación con matices en la marcha y aprobación de los programas anunciados.

Nuevas preguntas surgen en lo externo y en el panorama local está por verse la altura de las olas y los factores que limitarán su crecimiento.

Presentamos las cifras y tendencias de la transición 2017-2018:

En el cierre de 2017 las cifras indican que la economía colombiana cerrará el año con un crecimiento en torno al 1,8%, cifra probablemente menor a la de 2016, un año donde la inflación fue lentamente retomando el nivel que le corresponde mientras los magros resultados del comercio y la construcción, sectores que habían impulsado el crecimiento en los años anteriores prendieron las alarmas en torno a la magnitud del ajuste en la demanda. La industria vivió grandes dificultades en el mercado interno, aunque encontró una vía de escape en las exportaciones desde el segundo semestre.

Los modestos resultados sectoriales llevaron a reducciones más frecuentes de las tasas de interés, la modificación de los plazos de vigencia de las tasas de interés de usura y el cambio en las condiciones de refinanciación para créditos con mora menor a 90 días. Estas medidas se reflejan lentamente en el menor costo del crédito y mejores posibilidades de consumo, un efecto que se sentiría más en el 2018. El 2017 en esta variable cierra en 4,75%, sin descartar mayores reducciones en los meses venideros. El menor nivel de la tasa de interés desde 1995 se registró en 2010, cuando la economía vivía los efectos más fuertes de la recesión global y donde alcanzó el 3%.

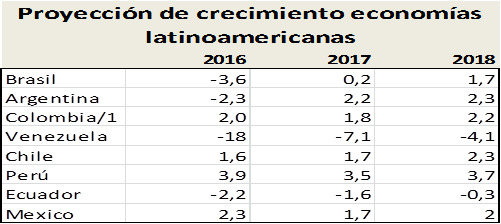

Fuente: FMI, Banco de la República, proyecciones EA

La dinámica empresarial marchará pausadamente por que los resultados financieros en 2016 fueron modestos y en 2017 las ventas registraron descensos en varios sectores. Las pequeñas empresas registran ya dos años de contracción de la demanda lo que puede afectar el empleo (32% del empleo formal), por lo que requieren políticas puntuales específicas a fin de garantizar su sostenibilidad.

Las medianas empresas tuvieron un 2016 mejor lo que les brindó condiciones frente al ajuste del año que cierra mientras las grandes reestructuran líneas de negocio y mantienen el crecimiento de las inversiones en proyectos de largo plazo.

2018 presenta desafíos diferentes. La menor inflación se reflejará en el costo de los bienes regulados como los servicios públicos y los arriendos y las bajas tasas de interés se estarán observando en el crédito a las empresas y de consumo.

Los hogares, que representan el 60% de la demanda interna, empiezan a recuperar su poder de compra después de dos años de inflación y uno de tasas de interés al alza. A pesar del menor crecimiento de la economía la formación de capital (inversión) continúa impulsando el crecimiento al tener un peso importante en el PIB y un crecimiento modesto pero positivo en 2017. El gasto del gobierno crece a la tasa mas alta entre los rubros de demanda, una variable que tendrá una dinámica menor en los años venideros en atención al manejo responsable que habrá de caracterizar cada vez más a la economía colombiana.

En un panorama de ajuste Colombia enfrenta las elecciones, con inmensos desafíos en términos de la proyección de un país que supera con gran dificultad su etapa de mayor violencia para concentrarse en su capital humano, el sostenimiento del empleo, la consolidación exportadora y el fortalecimiento de las instituciones para garantizar la justicia.

El clima es otro de los desafíos por enfrentar en 2018, en tanto se anuncia el fenómeno de la niña y las lluvias en los últimos meses han puesto en alerta la producción agropecuaria, que, aunque tuvo nueve meses de 2017 de recuperación y crecimiento muy dinámicos, ha visto su producción afectada por las lluvias en el último trimestre.

A las precipitaciones se suma el impacto que la menor luminosidad pueda tener en el rendimiento de los cultivos en el 2018. Los precios agrícolas y pecuarios se han moderado y en algunos productos se registran excedentes, situaciones que pueden ser acentuadas o moderadas si el fenómeno de la niña se mantiene o se diluye y de cuya proyección solo se tendrán datos más certeros en enero.

Las políticas para mitigar los efectos del cambio climático en la mayor intensidad de los fenómenos de la niña y el niño serán protagonistas en las políticas agropecuarias de los planes de desarrollo, un desafío al que se suma la implementación de las normas que finalmente sean aprobadas en el marco del proceso de paz y donde el sector agropecuario es parte importante, no solo por haber sido el centro del conflicto, sino por representar el principal potencial de desarrollo en los próximas décadas para el país.

Tan desafiante luce el panorama local 2018 como para la economía global. La proyección de crecimiento global es de 3,7%, un punto más que el 3,6% esperado para el cierre de 2017 y donde se destaca el mejor crecimiento que mostraría América Latina, que se proyecta pasará de 1,2% en 2017 a 1,9% en 2018. Varios países de la región como Brasil y Argentina abandonan las tasas de crecimiento negativas y socios comerciales importantes del país como Ecuador registraría sólo un leve descenso en 2018. Otras economías importantes para nuestras exportaciones como Perú, Chile o México, registrarán tasas de crecimiento y mayores en 2018 frente a 2017.

A lo largo de este año se fueron revisando las proyecciones de crecimiento global al alza, en la medida en que el comercio global crecía mas de lo proyectado y las economías desarrolladas recuperan paso a paso su ritmo de consumo.

Esta dinámica ha tenido impacto en los precios del petróleo, que cierra con mejores niveles de los previstos el año anterior e impulsa un mayor nivel de inversiones en esta actividad. Una dinámica que se recibe con cautela en tanto las proyecciones del mercado petrolero registran una gran volatilidad, en la cual la recuperación de la demanda mundial conlleva una ampliación del uso de la capacidad instalada en fracking, generando nuevamente bajas en los precios. Si el alza en los precios del petróleo continúa, de todas formas, no alcanzaría los récords del inicio de la década.

En el comportamiento del tipo de cambio se observan fuerzas encontradas. Si bien el alza en los precios del petróleo generaría una apreciación, a esta fuerza se contrapondrían los efectos del comportamiento de las tasas de interés globales. La recuperación de la economía global, los efectos de la reforma fiscal de Estados Unidos en el flujo de capitales hacia este país y la evolución de las condiciones financieras de la economías grandes y emergentes podrían ejercer una presión mayor sobre el tipo de cambio que la asociada a los precios del petróleo.

La generación de divisas será una de las variables de interés en los años venideros, tanto las provenientes de las actividades de exportación del petróleo, de los bienes manufacturados y servicios como el turismo, que va ganando peso en este entorno. La promoción a las exportaciones de servicios resulta un desafío de interés para la economía colombiana, que ha desarrollado en los últimos años una oferta en otros sectores como los call centers, servicios informáticos o el turismo de salud.

Para 2018 nuestra proyección de crecimiento de la economía colombiana se estima en un rango entre el 2 y 2,2%.

Teniendo en perspectiva un año de definiciones, la mirada a la evolución de la economía y los sectores nos compromete cada día más y es nuestro mayor desafío para 2018.

Felices fiestas, regresaremos con nuestro sectorial de la semana el 15 de enero de 2018.