Sectorial de la semana

Tercer trimestre 2018: se consolida la recuperación?

Las cifras disponibles hasta la segunda semana de noviembre muestran que la dinámica del tercer trimestre (julio-septiembre) fue mejor que la del primer semestre de 2018, un repunte moderado, que aún no se refleja en el empleo y en el que algunas variables mostró un cambio de tendencia en septiembre.

¿Cuál es el balance del tercer trimestrede 2018?

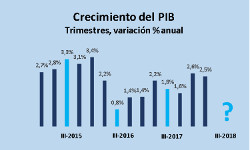

Una mirada a las cifras disponibles del tercer trimestre lleva a concluir que los indicadores en la gran mayoría de variables son mejores en 2018 que en 2017 y que la recuperación de la economía continúa. Es aún moderada, no se refleja de manera definitiva en el empleo que continúa en ajuste y no alcanza para compensar los descensos en producción y ventas que se registraron en 2017. Se observan algunas señales de menor dinámica en septiembre que podrían estar reflejando el cambio de tendencia en el crecimiento global.

Las cifras de Fedesarrollo reportan la evolución hasta septiembre de la confianza de las empresas del comercio, la industria y el consumidor[1]. La confianza del consumidor registró un cambio de tendencia en septiembre, pero en el balance del trimestre el resultado es mejor respecto al mismo trimestre de 2017.

En septiembre se observó un ligero cambio en la tendencia creciente que traía el índice de confianza en la industria que no se replicó en el indicador de pedidos, que continuó creciendo y las cifras de producción y ventas muestran mejores registros que en el primer semestre sin grandes repuntes entre sectores. En el comercio los indicadores de expectativas aumentaron a lo largo del trimestre y fueron mejores a los del mismo período de 2017.

Otra de las señales en torno a la recuperación de la economía la da el desempeño del sector servicios, que fue el motor de crecimiento en el primer semestre del 2018, una tendencia positiva que parece mantenerse en el tercer trimestre, con un mayor crecimiento respecto al primer semestre. Las elevadas tasas de algunos sectores se mantuvieron como en servicios profesionales, otros crecieron notablemente respecto a su resultado del primer semestre como como informática, cine y tv, mensajería y correos, inmobiliario, salud, agencias de empleo y telecomunicaciones. Otros como BPO registraron un leve descenso en su dinámica de ingresos, al igual que los de entretenimiento, transporte, educación superior, agencias de noticias y publicidad.

Fuente: DANE, Cálculos EA

En construcción se observan indicadores elevados y mejores que los del primer semestre en la demanda de concreto premezclado para obras civiles, un sector en el que el comportamiento del clima ha tenido impacto en la ejecución de los proyectos. Para construcción de vivienda las tasas negativas continúan siendo mayores al 8% aunque levemente mejores que las del primer semestre.

La recuperación de la economía aún no se refleja en el empleo. Aunque a menores tasas el empleo de la industria continúa ajustándose, con crecimientos solamente en alimentos, papel, productos químicos y autopartes. En el comercio el empleo crece solamente en los grandes almacenes, droguerías y el comercio de confecciones, pero en el balance agregado solamente ha aumentado 0.1% en el año corrido a agosto y se observa un ajuste en el empleo por agencias.

El cambio de tendencia de algunas variables en septiembre puede estar asociado al que también registran varias variables en el entorno internacional y que ya comienza a sentirse en indicadores variables como el dólar. Como lo anotamos en nuestro informe de la semana pasada, los precios de la gran mayoría de commodities registran un descenso desde julio como resultado de la menor dinámica que comenzó a mostrar la economía global y que se refleja en la revisión a la baja de las proyecciones de crecimiento de los grandes grupos de países.

Ver. Cinco efectos de la coyuntura global y el crecimiento 2018-2019

Para el cierre de 2017 Economía Aplicada estima que la economía colombiana cerrará con un crecimiento entre 2,4 y 2,7% con una perspectiva de aumento del PIB entre 3.4% y 3.7% para 2019.

[1] https://www.fedesarrollo.org.co/sites/default/files/encuestas_documentos/eoe_boletin_septiembre_2018_.pdf