Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 8 de Abr. de 2021

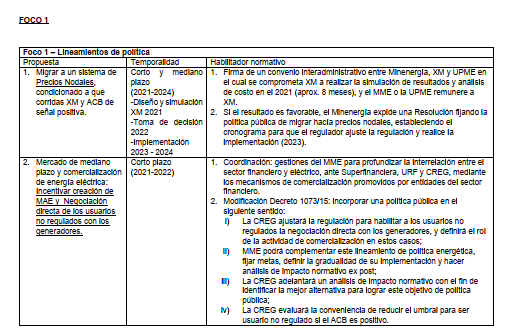

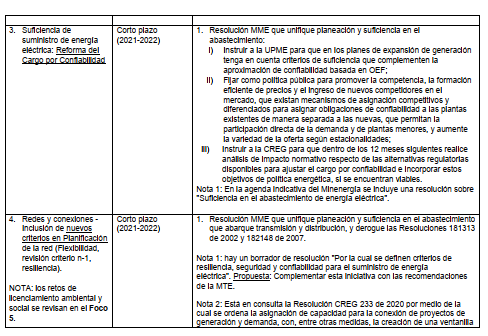

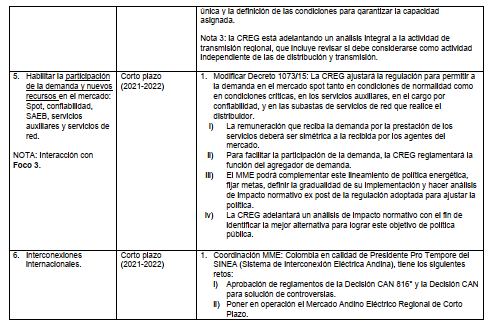

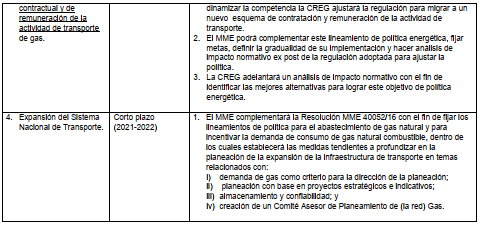

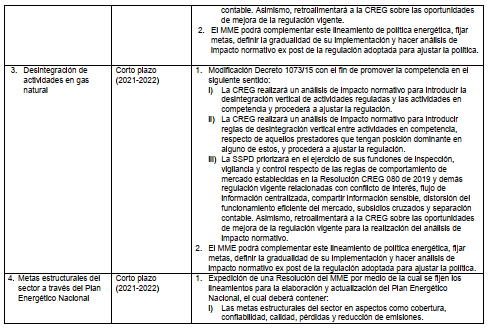

Gobierno-Energía: Misión de transformación energética. Resumen de lineamientos de política a desarrollar para el sector en los próximos años.

Foco 1: Competencia, participación y estructura del mercado eléctrico

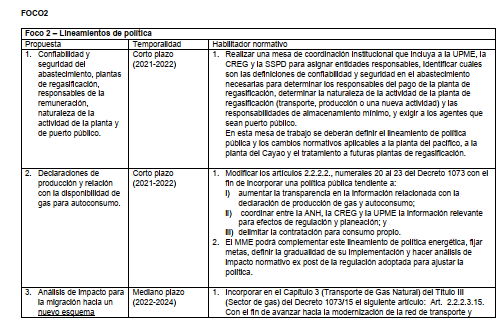

Foco 2: El gas natural en la transformación energética

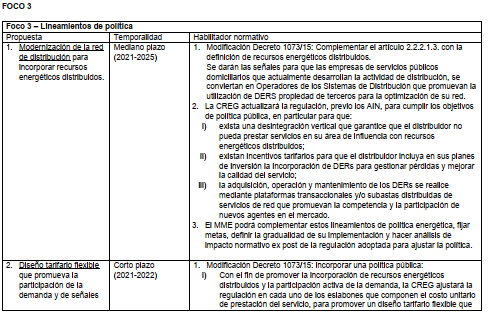

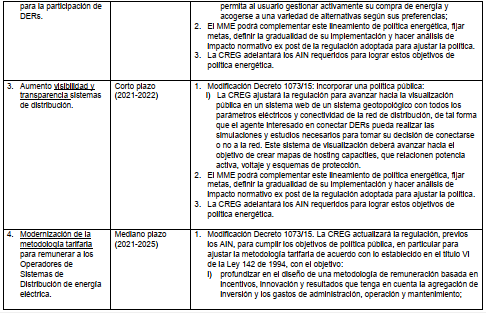

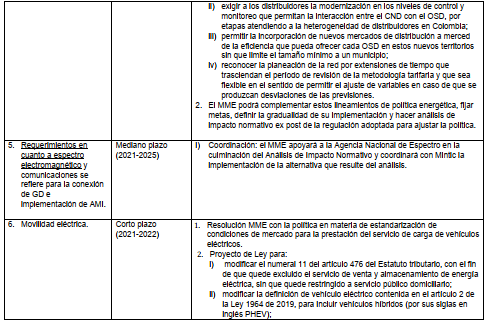

Foco 3: Descentralización, digitalización y gestión eficiente de la demanda de energía

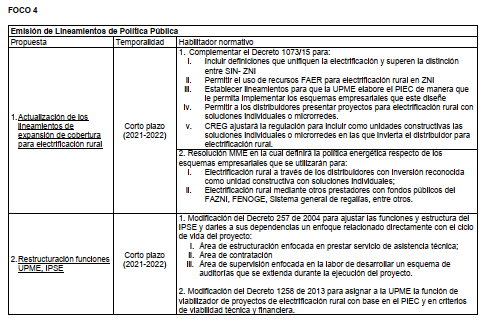

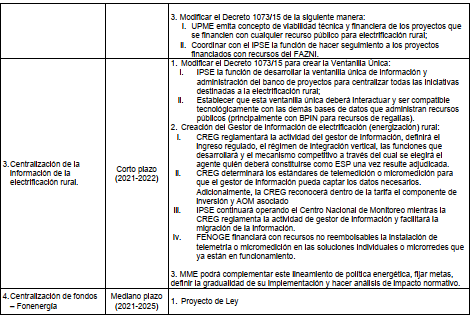

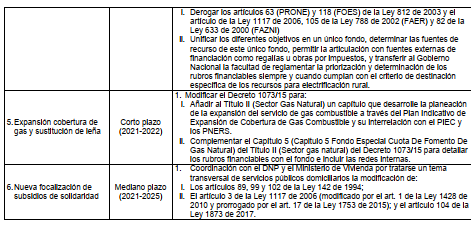

Foco 4: Cierre de brechas, cobertura y calidad del servicio, focalización de subsidios

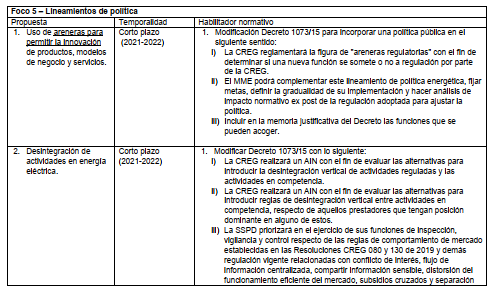

Foco 5: Revisión del marco institucional y regulatorio

Mié. 7 de Abr. de 2021

Gobierno- Minsalud. Decreto 256 del 9 de marzo de 2021. Por el cual se adiciona el Capítulo 5 al Título 2 de la Parte 5 del Libro 2 del Decreto 780 de 2016, en relación con las competencias de inspección, vigilancia y control de la Superintendencia Nacional de Salud respecto de los actos de adquisición del diez por ciento (10%) o más de la composición del capital o del patrimonio de una entidad promotora de salud

Este decreto reglamenta lo establecido en el Plan de Desarrollo 2019 en torno a todo acto jurídico de nacionales o extranjeros que tenga por objeto o efecto la adquisición directa o indirecta del 10% o más de la composición del capital o el patrimonio.

Establece la competencia de aprobación a cargo del Superintendente Nacional de Salud, el examen de la idoneidad, la responsabilidad y el carácter del interesado o potencial adquirente, así como la verificación, en el caso concreto, de que el bienestar público será fomentado con la transacción.

Establece en su articulado la competencia de la Supersalud para inspeccionar estos actos jurídicos, sin límite de tiempo, en cualquier proporción que la lleve a alcanzar o que incremente ese porcentaje, incluso si el interesado o potencial adquirente, a la fecha de entrada en vigor del artículo del PND ya contaba con ese porcentaje o con porcentajes superiores.

Los interesados deben presentar para aprobación del Superintendente Nacional de Salud los documentos o soportes que acrediten el cumplimiento de los requisitos. La EPS que tiene contemplado este proceso dentro de su plan de negocios, capitalización, liberación de acciones, plan de reorganización, escisión, fusión y cualquier otra modalidad de transformación, así como la cesión de activos, pasivos y contratos, que resulten en los supuestos del artículo 75 de la Ley 1955 de 2019, esta será la responsable de presentar la solicitud de aprobación.

Deberá señalar quien es el beneficiario de la transferencia y asegurar el adecuado nivel de revelación que permita a la Supersalud identificarlo y verificar el cumplimiento de los requisitos previstos en la norma. La a entidad promotora de salud será responsable de validar, a través de un proceso propio de debida diligencia, la veracidad, la autenticidad y la integridad de la información del interesado en adquirir, potencial adquirente o beneficiario real, en especial, frente a la prevención del Lavado de Activos y Financiación del Terrorismo (LA/FT).

La Supersalud realizará con la información allegada y la que le solicite o decida utilizar de otras fuentes un examen un balance de cumplimiento de requisitos y condiciones establecidas en la ley del PND 2019, analizando antecedentes, origen de los recursos, solvencia patrimonial, seriedad y demás aspectos que estime necesarios en cada caso concreto.

Verificará si la adquisición fomenta el bienestar público y tendrá en cuenta fuentes de otros estados soberanos sobre la empresa y si se presentare que el interesado en adquirir, potencial adquiriente o beneficiario real no cumple con los requisitos de idoneidad, responsabilidad o carácter, el Supersalud denegará la solicitud.

El decreto establece los requisitos a cumplir por parte de los interesados, el proceso de trámite de aprobación que será en el término de un mes, y un mes para entregar a la Supersalud la información faltante.

https://www.minsalud.gov.co/Normatividad_Nuevo/Decreto%20256%20de%202021.pdf

Mar. 6 de Abr. de 2021

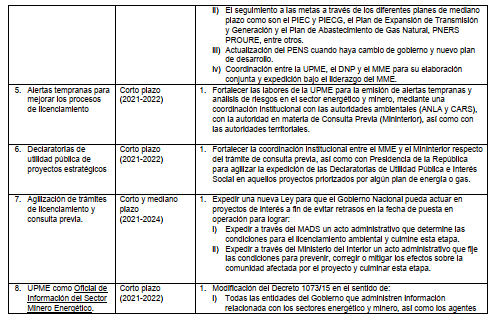

Gobierno-Hidrocarburos a 30 de marzo. Publicación orden elegibilidad proyectos Fracking, lanzamiento ronda Colombia 2021 y proyectos de E&P.

Proyectos piloto Fracking, proceso de Selección de Contratistas para el desarrollo de Proyectos de Investigación sobre la utilización en Yacimientos No Convencionales de la técnica de Fracturamiento Hidráulico Multietapa con Perforación Horizontal – FHPH. Orden de elegibilidad:

https://www.anh.gov.co/Asignacion-de-areas/Documentos_CEPI/MEMORIA_DE_TRABAJO_DE_VALIDACIÓN_DE_PROPUESTAS.pdf

https://www.anh.gov.co/Asignacion-de-areas/Documentos_CEPI/DETALLE%20PROPUESTA%20EXXONMOBIL%20-%20CEPI%202A%20RONDA.pdf

Acuerdo que adoptó el reglamento de selección de contratistas y condiciones contractuales especiales para los proyectos Fracking

https://www.anh.gov.co/la-anh/sobre-la-anh/normatividad/Normatividad/ACUERDO%20004%20DEL%2026%20DE%20FEBRERO%20DE%202021.pdf

Ronda 2021. Nuevo sistema de asignación de áreas, se publicó el instructivo para acceder a la información de fichas, líneas sísmicas, pozos, corredores prospectivos. La información de líneas sísmicas 2D y 3D y de pozos exploratorios y estratigráfico de las áreas correspondientes al siguiente listado podrá ser consultado y adquirido en el Banco de Información Petrolera EPIS del Servicios Geológico Colombiano.

Normatividad yacimientos convencionales en trampas en 2021

https://www.anh.gov.co/la-anh/sobre-la-anh/normatividad/Normatividad/ACUERDO%20003%20DE%2011%20DE%20FEBRERO%202021.pdf

Borrador de convenio de exploración y producción de hidrocarburos yacimientos convencionales en trampas

https://www.anh.gov.co/la-anh/sobre-la-anh/normatividad/Normatividad/ANEXO%20DEL%20ACUERDO%20003%20DE%202021%20-%20MINUTA%20CONVENIO%20EXPLORACIÓN%20Y%20PRODUCCIÓN%20Y%20ANEXOS.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 8 de Abr. de 2021

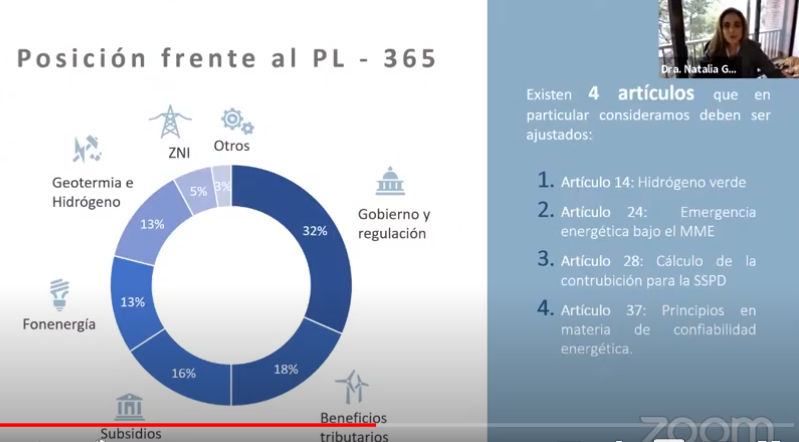

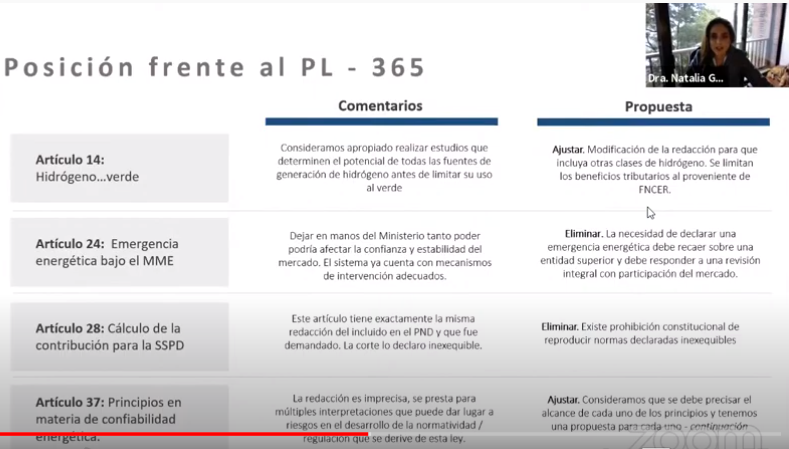

Gobierno – Energía. Acolgen. Natalia Gutiérrez. Comentarios a proyecto sobre transición energética en el Senado

Señala que el atributo más importante del servicio es la confiabilidad, entregando la energía bajo cualquier condición, lo que en Colombia se ha desarrollado mediante un esquema de cargo por confiabilidad, que remunera la disponibilidad.

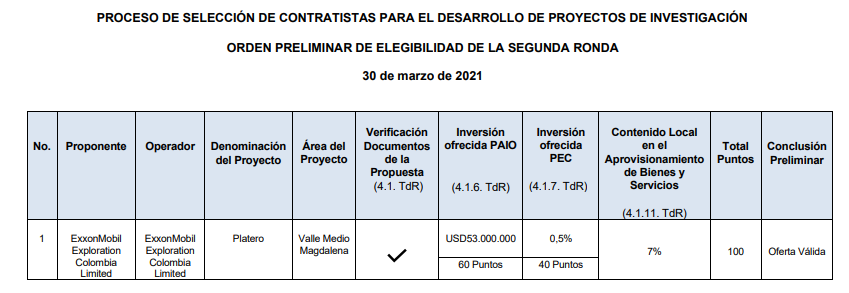

Asimila ERCOT (Texas EU) con XM y el CND, reseñando que a raíz de un evento climático severo se demostró que no tenía confiabilidad para mantener el suministro de energía, los precios crecieron exponencialmente y hubo cortes del servicio. Describe la composición de la generación en esta zona, basada en gas natural, carbón y energía nuclear, 25% en generación con renovables.

Para Acolgen esta circunstancia deja claro que se vive una nueva realidad climática donde los cambios extremos son inesperados y hay que estar mejor preparados, lo que pasó también el Reino Unido, donde si bien no hubo corte, las plantas térmicas que ya no hacían parte del mercado de manera continua tuvieron que salir a buscar combustible en el mercado spot a un precio elevado.

En Australia donde las inversiones de respaldo son baterías, que de momento son costosas reflejándose los precios. Las baterías están reduciendo sus precios y se espera que en dos años serán más competitivos.

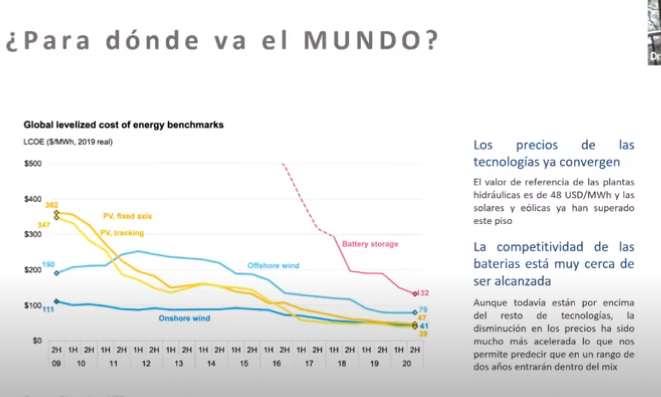

El mercado de respaldo ha demostrado ser necesario y el aspecto importante son los precios y con que tecnologías es lo que hay que discutir. Los precios han llegado a un niel de competencia con las tecnologías de base que les permiten tener un futuro prometedor. El precio de la generación hidro es de aproximadamente de 48 USD por MW y los proyectos solares y eólicos están 7 o 9 dólares por debajo. Los embalses son unas baterías naturales de Colombia lo que es un beneficio para la estabilidad del sistema.

Consideran que Colombia la transición energética debe ser aterrizada a dos realidades del mercado: 1 precios eficientes y 2 energía confiable. Se requiere la combinación balanceada de diferentes fuentes con bajas emisiones, bajos precios, contar con las dos cosas.

Oportunidad para impulsar la transición energética con el proyecto de ley, donde se mantenga la consistencia del mercado.

Respecto al proyecto se comenta que en el artículo 14 debe ampliarse en el caso del hidrógeno verde a todos los colores.

En el artículo 24 sobre la emergencia energética se entiende que se esté buscando un mecanismo por la emergencia del Covid pero se considera que éste debe recaer sobre una entidad superior.

Sobre el artículo 28 no se cree que el cálculo de la contribución deba estar en el proyecto

Sobre el artículo 39 se presta para muchas interpretaciones, los principios en materia de confiabilidad deben redactarse mejor para que quede mas preciso y no desmejorar lo que actualmente hay.

El Senador Name autor del proyecto, menciona que Colombia es diferente a Texas porque no tenemos estaciones, pero si se están sufriendo sequias prolongadas por lo que es necesario no depender solamente de las fuentes hídricas. El artículo de la contribución solicitó volverlo a incluir, se va a votar negativo, por que la corte constitucional lo negó.

https://www.youtube.com/watch?v=S56yH3G_YcI&t=2860s

Mié. 7 de Abr. de 2021

Gobierno Hacienda. Proyecto de decreto sobre modificación anticipo de renta para un grupo de sectores que registran tasas negativas de crecimiento en 2021.

En las consideraciones de este decreto se establece la necesidad que el artículo 808 del Estatuto Tributario dispone: “Facultad para reducir el anticipo en forma general. El Gobierno Nacional podrá autorizar reducciones del anticipo del impuesto, cuando en un ejercicio gravable causas ajenas a la voluntad de los contribuyentes hagan prever razonablemente una disminución general de las rentas provenientes de determinada actividad económica”

Que de acuerdo con el informe de la Coordinación de Estudios Económicos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN del 15 de marzo de 2021, y con base en el comportamiento de los recaudos por actividades económicas, el gobierno nacional modificará el porcentaje de anticipo para el año gravable 2021 que los declarantes del impuesto sobre la renta deben liquidar en la declaración de renta del año gravable 2020.

La medida tiene como principal objetivo mejorar el flujo de caja para aquellos grupos de actividad económica CIIU Rev.4 (resolución 000139 de 2012), que continúan presentando crecimiento negativo. De esta manera, se busca que a estos grupos de actividad económica se les aplique un porcentaje de 0% como anticipo para el año siguiente.

Que la Coordinación de Estudios Económicos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, realizó el estudio económico identificando a los grupos a los cuales se les permitirá modificar el porcentaje del anticipo para el año gravable 2021, seleccionando de acuerdo con el grado o la variación porcentual del total del valor de las autorretenciones entre lo meses de noviembre y diciembre de 2020 en comparación con el valor total de las autorretenciones de los mismos meses del 2019, de tal manera que el porcentaje del cero por ciento (0%)se asignó a aquellos en donde se continúan presentando variaciones negativas en el total de las autorretenciones con ocasión a la pandemia:

Esta modificación se establece en esta resolución tanto para los grandes contribuyentes, las personas jurídicas y las personas naturales.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-157749%2F%2FidcPrimaryFile&revision=latestreleased

Mar. 6 de Abr. de 2021

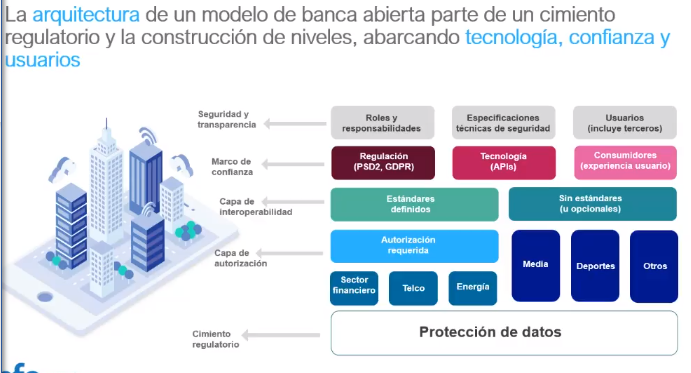

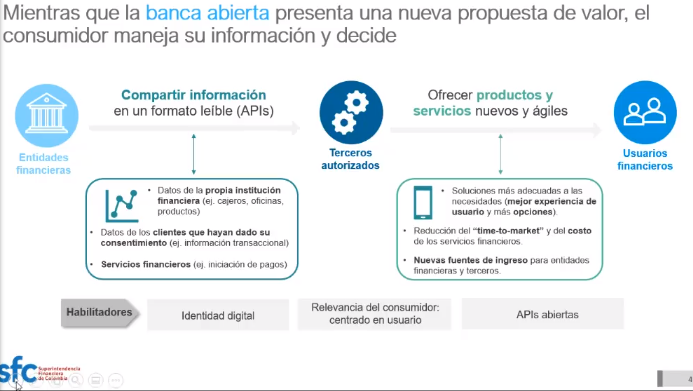

Financiero. 25 de marzo de 2021. Seminario URF-Superfinanciera sobre Open Banking. Intervención del Superintendente Financiero sobre Open Banking y regulación.

La URF está desarrollando unas mesas que permitan la concreción en los temas normativos y aplicados para impulsar la dinámica del Open Banking en Colombia. Partiendo de la transformación digital que se está desarrollando en el sector financiero se quiere avanzar en la entrada de nuevos jugadores, canales, procesos y productos asociados al Open Banking.

Estos desarrollos se llevan a cabo sobre la base de modelos digitales probados (corresponsalía digital y Fintechs), la profundización de canales digitales para operaciones monetarias y la adopción digital de soluciones financieras y no financieras. Se requieren bases regulatorias sólidas, teniendo en cuenta la tecnología, la confianza y los usuarios.

Se plantea una discusión en torno a las API1, donde otros sectores necesitan involucrarse y es cómo deben estar estandarizadas y a que nivel: si a nivel de una institución con su proveedor tercera parte, a nivel regional o un poco más amplio, discusiones en seguridad y que idioma debe utilizarse. Qué estándares técnicos y de seguridad, que derechos tiene un tercero, quien responde y como lograr el empoderamiento del consumidor sobre los datos.

La banca generará una propuesta de valor, el consumidor debe ser responsable sobre como maneja su información y decidir como la administra. Van a haber unos terceros que no tendrán la misma regulación y supervisión una situación a la cual se tendrán que enfrentar, con enfoques diferenciados de supervisión y las asignaciones de roles en este esquema es vital. Las APIs son importantes con información leíble, comparable, interoperable y accesible al consumidor y la responsabilidad del usuario que tenga la capacidad de informarse y decidir.

Dentro de este ecosistema digital, donde hay formas de trabajar el Open Banking hay donde los supervisores dicen lo que se quiere es facilitar cosas, no hay un esquema de estándares obligatorios y otros esquemas que avanzan en portabilidad. Avanzan en Asia, ley de pagos en Turquía y desarrollos en Hong Kong, muy importante Reino Unido y Europa. En América Latina México y Brasil tienen importantes desarrollos. Se requieren espacios donde las personas puedan probar como se mueven en los distintos espacios. Colombia no puede quedarse atrás en desarrollar unos estándares de portabilidad, porque genera grandes ganancias al ecosistema.

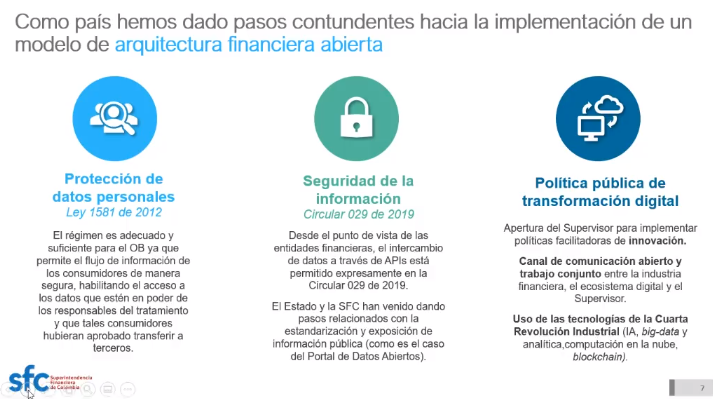

En Colombia se han ido dando pasos, como la protección de datos personales, la circular 029 de 2019 y la política pública de transformación digital.

Es muy importante poder construir, reconocer y ser sensatos en lo que la industria tiene y son importantes los elementos de arquitectura abierta, seguridad de la información, las transacciones y la flexibilidad de la regulación, la nube, los datos abiertos. Hay muchos elementos sobre los cuales se puede ir trabajando y construyendo.

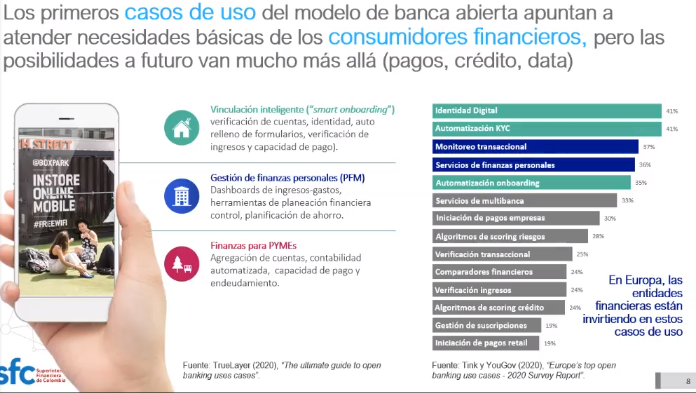

Los casos de uso son otro de los temas, hay que pensar que se puede digerir, construir, generando muchos espacios para que sea la misma industria la que genere múltiples casos de uso.

Muy relevante resulta el Sandbox Financiero que ayuda a esta construcción, todo en términos de como las mesas que se están conformado del sector nos ayudan con información pública para desde el segundo semestre para desarrollar un data Sandbox con tarifas financieras, donde esta metodología nos ayude a lograr beneficios para el consumidor y como puede tomar decisiones para decidir un producto o un servicio.

En el camino de ir construyendo y desarrollando diferentes elementos, se pueden desarrollar elementos con los datos de tarifas financieras para probar y desarrollar usos entre las industrias y actores del sistema. Las mesas de trabajo que se van a trabajar permitirán estos desarrollos.

https://www.facebook.com/plugins/video.php?height=314&href=https%3A%2F%2Fwww.facebook.com%2FURFCOLOMBIA%2Fvideos%2F442386843540932%2F&show_text=false&width=560

1 Las API son elementos que permitirán compartir información y datos,