Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

favor dar click en la semana deseada:

Abr.26-Abr.29 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 29 de Abr. de 2021

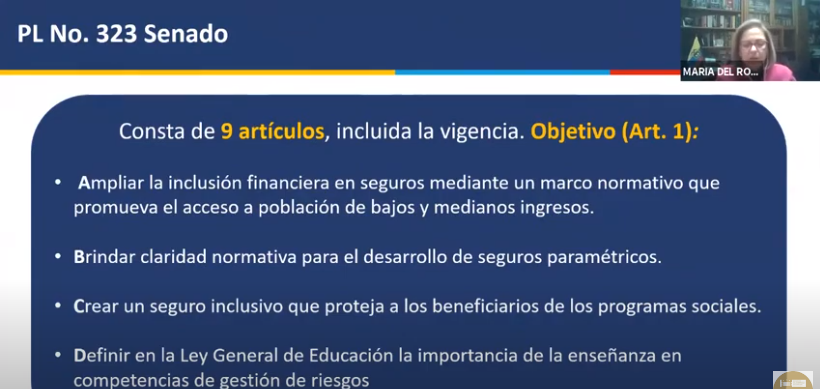

Gobierno. Comisión tercera del Senado. Miércoles 21 de Abril de 2021. Proyecto de Ley 413/21 Senado “Por medio del cual se dictan normas relacionadas con el sistema de pagos, el mercado de capitales y se dictan otras disposiciones” (4). Modernización del sistema financiero. Sector asegurador - Fasecolda. Miguel Gómez

Considera que el proyecto esta bien enfocado, con las siguientes observaciones:

Sobre el artículo 43 sobre la renta vitalicia inmediata como primera opciòn es positiva, podrìa reactivar este producto que ha sufrido un proceso de marchitamiento y es bueno para el pensionado por que sin importar la longevidad que registren ni las fluctuaciones en rentabilidad o inflación ellos recibirían sus mesadas.

De todas formas creen que el artículo se presta para confusión y les parece que para las demás alternativas como los patrimonios autónomos o los encargos fiduciarios se deberían cumplir con los mismos requisitos de capital y reservas que tienen las aseguradores por que de lo contrario se puede presentar un fenómeno de competencia inequitativa y el riesgo que de los pensionados pusieran en riesgo sus pensiones hacia el futuro.

En el artículo 51 se propone precisar el alcance de la definiciòn de la actividad aseguradora en la administración de los riesgos a los que están expuestos las personas que ejercen a cambio de una remuneraciones

en el artículo 60 relacionado con los seguros paramétricos no se deberá establecer en cuales ramos pueden existir sino una definición muy amplia que permita que cada agente defina los ramos donde puede lograr diversas rentabilidades.

Los artículos 65 y 66 son delicados, el primero referido a la exposición al riesgo de enfermedad laboral, una cosa son los síntomas que pueden ser latentes y el otro es la determinación efectiva del origen laboral, y en el 65 se tomaría el recobro a partir del diagnóstico y no sería posible recobrar el período de latencia aún cuando el trabajador puede estar expuesto a este riesgo laboral durante un largo período de tiempo

El artículo 66 es la prescripción de recobros en riesgos laborales, para los anteriores a la la promulgación de esta ley, deberían regirse por las normas del código civil que establece que la prescripción de 10 años

La ley propone artículos nuevos, uno en cuanto al deslizamiento del salario mínimo, con efecto en el sector ARL se propone replicar el mecanismo de cobertura de cobertura de pensiones e invalidez con las del sistema de riesgos laborales. Se trata de cubrir la diferencia entre la inflación y el reajuste del salario mínimo por que se genera un riesgo inmenso para la actividad aseguradora, que podría estar cercano a los 750 mil millones de pesos al año 2021 lo que equivale a un 15,14% de las reservas reportadas.

Respecto al recaudo de primas por operadores móviles, la tecnología móvil puede facilitar la comercialización de una serie de productos de seguros y el recaudo de estas primas y aumentaría el proceso de inclusión financiera en seguros.

Se solicita deducir el tiempo al aire con cargo al saldo que pueden tener los usuarios que tienen la modalidad de prepago en los operadores móviles para permitir cancelar las primas se pudieran de manera automática facilitando el manejo de la cartera y ayudando a que estos paquetes tengan acceso al sistema de seguros.

https://www.youtube.com/watch?v=hGKiKwtQUcY

http://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2020%20-%202021/PL%20413-21%20Mercado%20de%20Capitales.pdf

Mié. 28 de Abr. de 2021

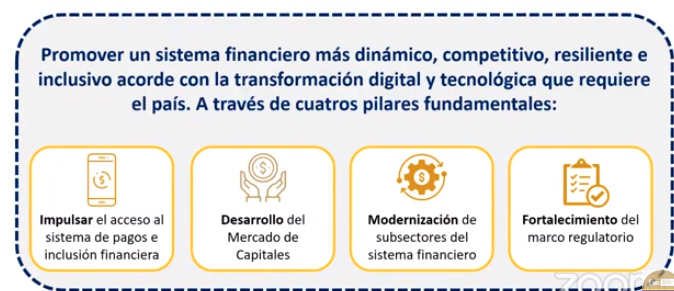

Gobierno. Comisión tercera del Senado. Miércoles 21 de Abril de 2021. Proyecto de Ley 413/21 Senado “Por medio del cual se dictan normas relacionadas con el sistema de pagos, el mercado de capitales y se dictan otras disposiciones”. Intervención de diversas instituciones (1). Presentación del proyecto, Senadora María del Rosario Guerra.

Cuatro pilares a desarrollar derivados de la Misión del Mercado de Capitales: 1)sistemas de pago, 2)desarrollo del mercado de capitales, 3)de susbsectores del sistema financiero y 4)fortalecimiento del marco regulatorio.

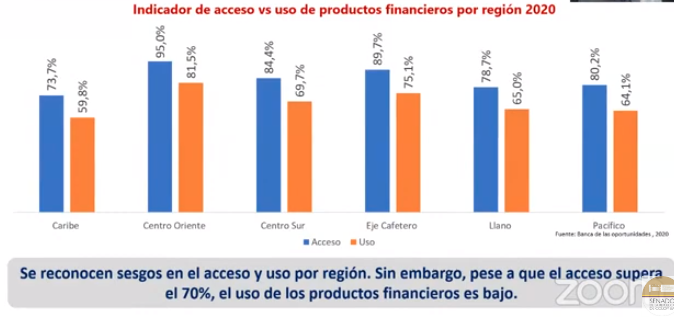

La primera parte del proyecto esta asociada al sistema de pagos para desincentivar el uso del efectivo, el 87,4 % de los colombianos usa el efectivo solamente para sus transacciones, con diferenciales entre regiones. La región caribe es la que tiene el menor acceso y uso de los productos financieros.

Cuando se observa el mercado de Capitales se encuentra que al compararlos con los de países similares el desarrollo es mucho menor, con una bajo número de empresas listadas en la bolsa, concurrencia de empresas a este mercado, con 64 firmas, Chile tiene 185 o Perú 175 mientras el promedio de activos es de 5344 mucho mayor que los de estos países por lo que el mercado es principalmente de las grandes empresas. Se quiere en el proyecto de ley hacer promover un mayor acceso al mercado de empresas de menor tamaño. El mercado de capitales es poco profundo y líquido.

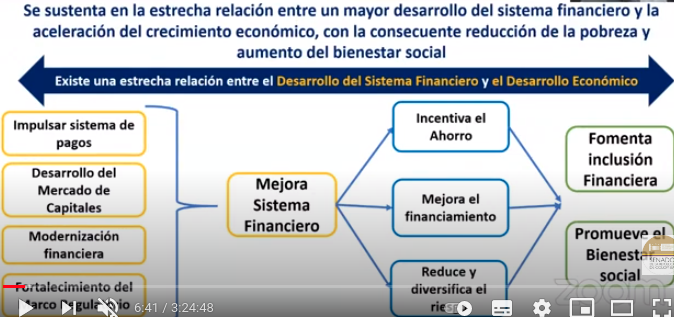

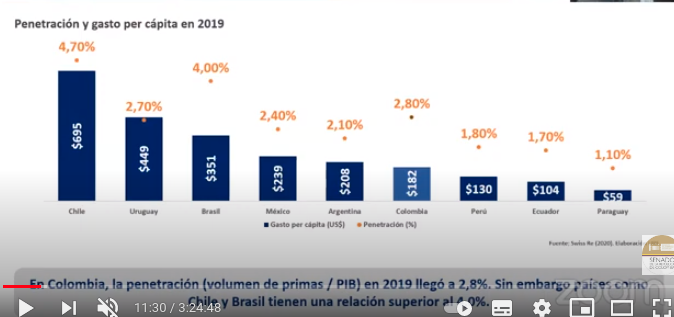

En materia de seguros, el comportamiento de las reservas técnicas, estas están entre 14 y 20% del PIB con una tasa de crecimiento promedio del 11% un crecimiento que de acuerdo a la senadora podría ser mayor. El volumen de primas y el gasto en seguros es bajo si se compara con el resto de la región, como se observa en el siguiente gráfico:

En Colombia el gasto percápita es de 182 dólares frente a 695 en Chile, 449 de Uruguay o 351 de Brasil, hay un espacio grande para el crecimiento del mercado.

En cuanto a los fondos de Pensiones, el valor de los fondos de pensiones se acerca a los 316 billones, con un crecimiento del 15% en pero el número de fondos de pensiones estos fondos se ha reducido a la mitad, siendo cuatro pero dos abarcan el 80% del mercado.

Contenido del proyecto

1. Impulsar el acceso al sistema de pagos e inclusión financiera

Se propone unificar la regulación de pagos y ajustar la supervisión al nuevo régimen, consolidando la regulación de pagos en cabeza del Minhacienda y la URF, amplía facultades para aprovechar el contexto de digitalización y promover la interoperabilidad del sistema, incluye todos los participantes del sistema y autoriza al gobierno para difinir nuevos agentes no financieros e incentivar la estrategia de inclusión financiera dando continuidad a la digitalización en la dispersión de subsidios.

2. Desarrollo del Mercado de Capitales. Se propone adoptar un modelo de intervención funcional y licenciamiento modular para definir capitales mínimos y modular, determinar regulación según actividad en vez de empresas, adopción de un modelo de custodia internacional para la financiación con recursos propios e independencia.

En segundo lugar promueve mayor eficiencia y confianza en el mercado autorizando que las SAS tengan calidad de emisiones de valores, ajustando la calificación de inversionistas, actualiza el régimen de emisores y flexibiliza estructura de capital de las bolsas de valores así como la autorregulación obligatoria en divisas. Estos elementos permiten abrir espacio para las Fintechs,

3. Modernización de subsectores del sistema financiero

Sector asegurador. Se redefine la actividad para mejorar supervisión y otorga facultades de regulación prudencial y se podrán definir nuevas modalidades de seguros, así como adoptar nuevas tecnologías para ampliar canales de comercialización.

Sistema pensional. En materia de pensiones se robustece el gobierno corporativo de las AFP, se profundiza en el perfilamiento de los afiliados por medio de un esquema multifondos más flexible, se promueve la competencia en fondos de pensiones voluntarias, se elimina el ahorro programado y solamente se deja la renta vitalicia para la pensión y se pasa de DTF a IBR en los procedimientos de mercado.

Fortalecimiento del marco regulatorio:se fortalece el marco institucional en particular la URF y refuerza el régimen sancionatorio y las facultades jurisdiccionales de la SFC.

Fortalece las capacidades de regulación y supervisión del sector financiero, al permitir solicitar información a los actores regulados para mejorar el ciclo regulatorio, con el fortalecimiento de las medas cautelares y preventivas y la habilitación de la Superfinanciera para realizar facultades de conciliación prejudicial.

https://www.youtube.com/watch?v=hGKiKwtQUcY

Mar. 27 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (15). Equidad en la distribución de cargas ambientales 1: Impuesto al carbono y plásticos de un solo uso

Se crea un nuevo Título dentro del estatuto tributario, que consta de siete capítulos:

1) Instrumentos para la reducción de la vulnerabilidad ante el cambio climático y la contaminación

2) impuesto nacional al carbono

3)impuesto nacional sobre plásticos de un solo uso, 4)impuesto nacional al consumo de plaguicidas

5)impuesto nacional a vehículos

6)peajes en ciudades capitales

7) creación del Fonenergía

1) Instrumentos para la reducción de la vulnerabilidad ante el cambio climático y la contaminación

Se crea el Fonclima (Fondo de Cambio Climático y Desarrollo sostenible) como patrimonio autónomo constituido por el Minhacienda como contrato de fiducia mercantil con la Fiduciaria la Previsora SA o quien haga sus veces. El régimen de contratación y administración de los recursos aplicable al Fondo de Cambio

Climático y Desarrollo Sostenible -FONCLIMA será el de derecho privado y sus recursos serán inembargables.

Su función es articular, focalizar y financiar la ejecución de planes, programas y proyectos, de índole nacional o territorial, orientados a la mitigación y adaptación al cambio climático, la protección y conservación de los recursos naturales, la reducción de la contaminación ambiental, la reconversión tecnológica, y la innovación, emprendimiento y reconversión laboral asociados a la transición hacia una economía sostenible y baja en carbono. Así mismo, tendrá por objeto contribuir a la reducción de la vulnerabilidad fiscal del Estado asociada al cambio climático y a la contaminación ambiental.

Se podrán destinar recursos del Fondo de Cambio Climático y Desarrollo Sostenible -FONCLIMA para la etapa de preinversión de potenciales planes, programas y proyectos que puedan ser financiados por el Fondo. Así mismo, se podrán financiar líneas de programas de redescuento de la banca de segundo piso para inversiones que se enmarquen en el objeto del FONCLIMA.

Con el fin de fortalecer la participación activa de las entidades territoriales, el Fondo de Cambio Climático y Desarrollo Sostenible -FONCLIMA contará con una subcuenta denominada “Desarrollo sostenible territorial” cuyos recursos estarán destinados únicamente a los planes, programas y proyectos presentados por las entidades territoriales.

Los recursos del Fondo de Cambio Climático y Desarrollo Sostenible -FONCLIMA estarán constituidos por: i) recursos provenientes del Presupuesto General de la Nación; ii) aportes a cualquier título de entidades territoriales; iii) cooperación nacional o internacional; iv) donaciones; v) rentas provenientes de las operaciones sobre reducciones de emisiones de gases de efecto invernadero que realice el Gobierno nacional y sobre las cuales la Nación sea titular; vi) los recursos provenientes de instrumentos financieros de transferencia de riesgo fiscal; vii) los rendimientos financieros generados por los recursos que se encuentren en el patrimonio autónomo; viii) los recursos obtenidos como resultado de operaciones de titularización; y ix) los demás recursos que obtenga o se le asignen a cualquier título.

Las entidades territoriales podrán adquirir, contratar, y gestionar instrumentos financieros de transferencia y retención del riesgo ante la ocurrencia de desastres en el mercado de seguros, reaseguros y mercado de capitales, de manera individual o conjunta con el Gobierno nacional. Cuando las coberturas se realicen de manera individual, la operación deberá contar con el concepto favorable del Ministerio de Hacienda y Crédito Público.

2) impuesto nacional al carbono

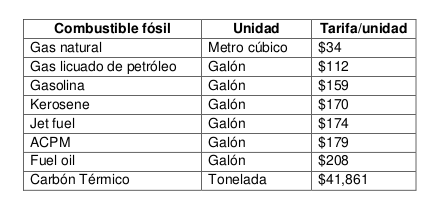

Este impuesto recae sobre el contenido de carbono equivalente (CO2eq) de todos los combustibles fósiles, incluyendo todos los derivados del petróleo y todos los tipos de gas fósil que sean usados para combustión.

El hecho generador del impuesto nacional al carbono es la venta dentro del territorio nacional, el retiro para el consumo propio, la importación para el consumo propio o la importación para la venta de combustibles fósiles.

El impuesto nacional al carbono se causa en una sola etapa respecto del hecho

generador que ocurra primero. Tratándose de gas y derivados de petróleo, el

impuesto se causa en las ventas efectuadas por los productores, en la fecha de

emisión de la factura; en los retiros para consumo de los productores, en la fecha del retiro; y en las importaciones, en la fecha en que se nacionalice el gas o el derivado de petróleo.

En el caso del carbón, el impuesto se causa al momento de la venta al consumidor final, en la fecha de emisión de la factura; al momento del retiro para consumo propio, en la fecha del retiro; o al momento de la importación para uso propio, en la fecha de su nacionalización.

Tratándose de gas y derivados del petróleo, el sujeto pasivo del impuesto será quien adquiera los combustibles fósiles del productor o el importador; el productor cuando realice retiros para consumo propio; y el importador cuando realice retiros para consumo propio.

Son responsables del impuesto, tratándose de gas y derivados de petróleo, los

productores y los importadores; independientemente de su calidad de sujeto pasivo, cuando se realice el hecho generador. En el caso del carbón, los sujetos pasivos y responsables del impuesto son quienes lo adquieran o utilicen para consumo propio dentro del territorio nacional. Los responsables son quienes autoliquidarán el impuesto.

Base gravable y tarifa

El impuesto nacional al carbono se pagará bimestralmente y tendrá una tarifa específica considerando el factor de emisión de gases de efecto invernadero (GEI) para cada combustible determinado, expresado en unidad de peso (kilogramo de CO 2 eq) por unidad energética (terajulios), de acuerdo con el volumen o peso del combustible. La tarifa corresponderá a diecisiete mil seiscientos sesenta pesos ($17.660) por tonelada de carbono equivalente (CO 2 eq). Los valores de la tarifa por unidad de combustible serán los siguientes:

El recaudo del impuesto nacional al carbono se destinará al Fondo de Cambio Climático y Desarrollo Sostenible –FONCLIMA.

Este impuesto será deducible del impuesto sobre la renta

En el caso del gas natural y el gas licuado de petróleo utilizados para generación de energía eléctrica, y del carbón, la tarifa del impuesto se aplicará

bajo la siguiente gradualidad:

1. Para los años 2022 y 2023: 0%.

2. Para el año 2024: el 20% del valor de la tarifa plena.

3. Para el año 2025: el 40% del valor de la tarifa plena.

4. Para el año 2026: el 60% del valor de la tarifa plena.

5. Para el año 2027: el 80% del valor de la tarifa plena.

6. A partir del año 2028: tarifa plena.

3)impuesto nacional sobre plásticos de un solo uso

Se define el producto plástico de un solo uso como un producto fabricado total o parcialmente con plástico y que no ha sido concebido, diseñado o introducido en el mercado para complementar, dentro de su periodo de vida, múltiples circuitos o rotaciones mediante su devolución a un productor para ser rellenado o reutilizado con el mismo fin para el que fue concebido.

El impuesto rige para plásticos de un solo uso utilizados para envasar, embalar o empacar bienes.

El impuesto se causará en las ventas efectuadas por los productores, en la fecha de emisión de la factura; en los retiros para consumo de los productores, en la fecha del retiro; y en las importaciones, en la fecha en que se nacionalice el bien.

El sujeto pasivo y responsable del impuesto es el productor o importador, según

corresponda.

La base gravable del impuesto es el peso en gramos del envase, embalaje o empaque de plástico de un solo uso.

La tarifa del impuesto es de 0,00005 UVT por cada (1) gramo del envase, embalaje o empaque.

El recaudo del impuesto se destinará al Fondo de Cambio Climático y Desarrollo Sostenible -FONCLIMA.

Si el sujeto pasivo presenta certificación de Economía Circular -CEC- no se causará el impuesto.

A diferencia del impuesto nacional al carbono, el impuesto a plásticos de un sólo uso no será deducible del impuesto a la renta.

Lun. 26 de Abr. de 2021

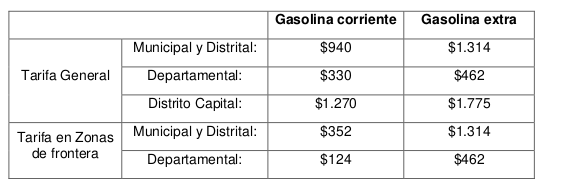

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (13). Sobretasa a la gasolina Motor y ACPM

Se incorpora en el proyecto un capítulo asociado a la sobretasa de la gasolina que regirá a partir del 1 de junio de 2021.

1. Se modifica el artículo 117 de la Ley 488 de 1998 que establece la sobretasa a la gasolina motor y el ACPM, adicionando un parágrafo transitorio que indica que as condiciones de distribución de la sobretasa al ACPM dispuestas en el inciso segundo de este artículo entrarán en vigencia a partir del 1 de enero de 2022.

El inciso segundo del artículo habla sobre la distribución de la sobretasa así: “Créase como contribución nacional la sobretasa al ACPM. La sobretasa al ACPM será cobrada por la Nación y distribuida en un cincuenta por ciento (50%) para el mantenimiento de la red vial nacional y otro cincuenta por ciento (50%) para los departamentos incluido el Distrito Capital con destino al mantenimiento de la red vial. La base gravable, el hecho generador, la declaración, el pago, la causación y los otros aspectos técnicos serán iguales a los de la sobretasa de la gasolina, en lo que no sea expresamente definido para la sobretasa al ACPM.

Adiciona el nuevo parágrafo que las disposiciones contenidas en el artículo 8 del Decreto legislativo 678 de 2020 permanecerán vigentes hasta que se cumpla el plazo allí establecido, esto es, hasta el periodo gravable diciembre de 2021.

El artículo 8 del decreto legislativo 678 de 2020, establece que: “la sobretasa al ACPM será distribuida en un cien por ciento (100%) para los departamentos y el Distrito Capital, en proporción al consumo de combustible en cada entidad territorial, y durante el mismo periodo, respetando los compromisos adquiridos, será de libre destinación por parte de los Departamentos y el Distrito Capital”.

2. Se modifica también la base gravable, que antes estaba denominada por el valor de referencia de venta al público establecido por Minenergía, para ser ahora el volumen del respectivo producto expresado en galones.

3. Tarifas de la sobretasa a la gasolina. En el caso de la gasolina en el decreto vigente se establecían tres tarifas para los órdenes Municipal y Distrital: (18.5%), Departamental: (6.5%) y (Distrito Capital: 25%). En el nuevo proyecto se establecen valores específicos y diferenciados entre Tarifa General y zonas de frontera:

En cuanto al ACPM se establece una sobretasa de 301 pesos por galón y en zonas de frontera será de 204 por galón y 114 para el producto importado.

Adiciona un parágrafo que establece que las tarifas previstas en este artículo se incrementarán a partir del 1 de enero del año 2022, con la variación anual del índice de precios al consumidor certificado por el Departamento Administrativo Nacional de Estadística -DANE- al 30 de noviembre y el resultado se aproximará al peso más cercano. La Dirección de Apoyo Fiscal del Ministerio de Hacienda y Crédito Público certificará y publicará, antes del 1 de enero de cada año, las tarifas así indexadas.

Links relevantes:

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 29 de Abr. de 2021

Gobierno:Comisión tercera del Senado. Miércoles 21 de Abril de 2021. Proyecto de Ley 413/21 Senado “Por medio del cual se dictan normas relacionadas con el sistema de pagos, el mercado de capitales y se dictan otras disposiciones” (5). Modernización del sistema financiero. Pensiones - Asofondos. Santiago Montenegro

El esquema multifondos es propicio para el perfilamiento del afiliado pero hay que tener cuidado y acotar el número de fondos para evitar una pérdida de estandarización y comparabilidad en el sistema lo que pueda llevar a que sea muy difícil calcular la rentabilidad de los fondos de pensiones

Hay que tener cuidado que no pase lo que sucedió en Suecia, donde llegaron 600 administradores desde el ahorro del régimen se volvió imposible para el supervisor el seguimiento, muchos se quebraron y se perdieron recursos, hay que tener en cuenta los aspectos operativos.

Si se hace el ajuste a los esquemas de multifondos es necesario también un régimen de transición que permita a las AFP ajustarse a los nuevos procesos.

Solicita precisar el concepto de detrimento patrimonial, en el cual es importante incluir en la ley lo que constituye y lo que no constituye detrimento, definir el riesgo de mercado en un sentido amplio por que si no los administradores de fondos no van a diversificar sus portafolios.

En cuanto a la eliminación del retiro programado, considera que es crucial tener las herramientas para reactivar el mercado de rentas vitalicias en Colombia, actualmente no existe por que hay riesgos legales importantes que no han permitido el crecimiento de este producto, por que hay riesgos imposibles de prever.

En otro aspecto el ajuste del salario mínimo por encima de la inflación, este es un riesgo imposible de prever, un riesgo político con impactos importantes que no permiten la consolidación de un mercado en rentas vitalicias.

Esto no implica eliminar el retiro programado por que esto ha permitido a los pensionados con este régimen tener acceso a pensión con características que no tienen acceso con otras modalidades como es la heredabilidad de los recursos y el retiro programado. Para personas con ingresos medios o altos esta modalidad es perfectamente factible no se debe eliminar y es uno de los atractivos que tiene el RAIS. Su desaparición desincentiva el ahorro de los segmentos medios y altos y promueve el traslado al régimen público de estas personas con el fin de obtener las pensiones subsidiadas por el estado.

El problema del retiro programado está asociado a las pensiones de salario mínimo por que no existe el mercado de rentas vitalicias donde el estado asuma el riesgo de mercado para las pensiones de salario mínimo o cercanas al mínimo.

Otra opción para las pensiones de retiro programado que se acerquen el momento de control de saldos de se de acceso al fondo de garantía de pensión mínima.

Alineación de incentivos entre AFP y los afiliados, sobre el 13% unificado en vez de 3% y 10% actual es un punto muy importante que se debe especificar el alcance que debe tener y su paralelo con la competencia del régimen de prima media por que genera incertidumbre sobre la mesada que recibiría el pensionado, el porcentaje mínimo que va a la cuenta individual debe ser fijo y crear mecanismos que promuevan que el porcentaje sea mayor.

Sobre la comisión por desempeño existe y está establecida hace más de 10 años y ha sido muy difícil por que puede llevar a un desalineamiento con e horizonte de edad del afilado. Por ejemplo si se invierte en un fondo de capital privado, dada la curva j se vuelve crucial el período de medición de esta curva. Es mejor revisar para que sea sobre el stock y no sobre el flujo.

Sobre la eliminación de la reserva de estabilización, la alineación con el afiliado se da mas actualmente por la obligatoriedad de invertir en los mismos activos que por una comisión por desempeño, lo que mal que bien la está cumpliendo independientemente de si existe o no rentabilidad mínima. Aunque no es un inamovible hay que recordar que el 70% del patrimonio las AFP está invertido en los mismos activos d ellos afiliados.

En cuanto al mecanismo de subasta de nuevos afiliados suena lógico pero en la competencia entre el RAIS y prima media, como se asigna si el segundo no se ajusta y sigue con estas condiciones y subsidios y es uno de los puntos que solo puede ser analizado en el contexto de los dos regímenes y el sistema en su conjunto.

https://www.youtube.com/watch?v=hGKiKwtQUcY

http://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2020%20-%202021/PL%20413-21%20Mercado%20de%20Capitales.pdf

Mié. 28 de Abr. de 2021

Gobierno:Comisión tercera del Senado. Miércoles 21 de Abril de 2021. Proyecto de Ley 413/21 Senado “Por medio del cual se dictan normas relacionadas con el sistema de pagos, el mercado de capitales y se dictan otras disposiciones”. Intervención de diversas instituciones (2). Ministerio de Hacienda, Viceministro Juan Pablo Zárate.

Los antecedentes de este proyecto son la Misión del Mercado de Capitales y un conjunto de acciones gubernamentales, con distintos aspectos legales y regulatorios con numerosos decretos que regulan el sistema de pagos y del mercado de capitales con los marcos legales actuales y el desarrollo legislativo que se dio con la creación del grupo bicentenario.

El diagnóstico señala que el mercado financiero tradicional no requiere grandes cambios pero se detecta que en otros subsectores del sistema financiero se ven opciones de mejora como el sistema de pagos, en lo que se ha ido avanzando con un decreto el año pasado que norma la estructura y funcionamiento del sector pero se requiere avanzar mas en cuanto al marco regulatorio y se requiere normativa para que se incentive la competencia y la innovación y en términos del mercado de capitales hay acciones asociadas a los principales oferentes de fondos que vayan en pro de los inversionistas con factores corregidos por riesgo, con aspectos que cambian y mejoran la operación de los principales oferentes de fondos de pensiones y las sociedades administradoras de seguros.

Para los demandantes de fondos se han emitido decretos pero se requiere cambiar las condiciones de funcionamiento del mercado, que deben llevar a mejor eficiencia dentro de las tasas y los precios de mercado.

El tercer aspecto es el fortalecimiento institucional, en cuanto a la Superfinanciera se busca completar el esquema de fortalecimiento institucional. Es muy importante que el sector público como oferente de recursos e intermediario tenga eficiencia en el manejo de los mismos en particular en los microfondos pensionales y en términos de su labor como intermediario en términos de eficiencia y gobernanza.

https://www.youtube.com/watch?v=hGKiKwtQUcY

Mar. 27 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (16). Equidad en la distribución de cargas ambientales 2: Impuesto nacional a vehículos, peajes en ciudades capitales y Fonenergía

4)impuesto nacional al consumo de plaguicidas

Este impuesto rige a partir de 2022 siendo el hecho generador la venta al consumidor final o el retiro para consumo propio de los plaguicidas identificados con la partida arancelaria 31,08: insecticidas, raticidas y demás antirroedores, fungicidas, herbicidas, inhibidores de germinación y reguladores del crecimiento de las plantas, desinfectantes y productos similares, presentados en formas o en envases para la venta al por menor, o como preparaciones o artículos, tales como cintas, mechas y velas azufradas y papeles matamoscas.

La base gravable será el valor del plaguicida facturado al momento de su venta al consumidor final o el valor comercial del bien a la fecha del retiro.

El sujeto pasivo del impuesto es el consumidor final de los plaguicidas a los que se refiere el presente artículo.

El responsable del impuesto es el vendedor de los bienes sujetos al impuesto o quien los retire para consumo propio. Las personas naturales que cumplan con la totalidad de los requisitos establecidos en el parágrafo 3 del artículo 437 del Estatuto Tributario, no serán responsables de este impuesto.

La tarifa del impuesto nacional al consumo de plaguicidas será del ocho por ciento (8%). El recaudo del impuesto se destinará al Fondo de Cambio Climático y Desarrollo Sostenible -FONCLIMA.

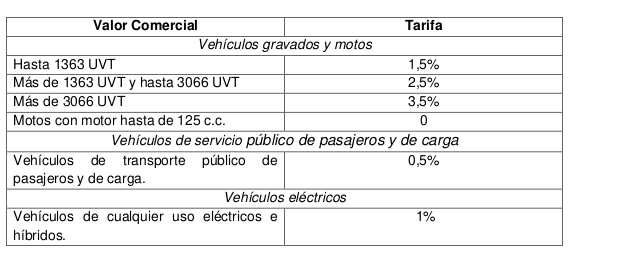

5)Impuesto nacional a vehículos

Créase el impuesto nacional a vehículos, el cual sustituirá al impuesto sobre vehículos automotores y el impuesto de circulación y tránsito o rodamiento a los vehículos de servicio público, y se regirá por las normas de la presente ley.

La renta del impuesto nacional a vehículos corresponderá a los municipios, distritos, departamentos y al Distrito Capital de Bogotá.

Constituye hecho generador del impuesto, la propiedad o posesión de los vehículos gravados, estando gravados con el impuesto los vehículos automotores nuevos, usados y los que se internen temporalmente al territorio nacional, salvo los siguientes:

a. Las bicicletas

b. Los tractores para trabajo agrícola, trilladoras y demás maquinaria agrícola

c. Los tractores sobre oruga, cargadores, mototrillas, compactadoras, motoniveladoras y maquinaria similar de construcción de vías públicas

d. Vehículos y maquinaria de uso industrial que por sus características no estén destinados a transitar por las vías de uso público o privadas abiertas al público.

Para efectos del presente artículo, se entenderá por maquinaria aquella capaz de desplazarse, los remolques y semirremolques, y la maquinaria agrícola, industrial y de construcción autopropulsada.

Tarifa del impuesto

Se establecen dos componentes del impuesto asociados al valor comercial y al factor de contaminación. Para el componente valor comercial los impuestos serán las tarifas serán las siguientes:

Para el componente factor de contaminación la tarifa será de 1,5 UVT. La tarifa del componente relacionado con el factor de contaminación del impuesto nacional a vehículos para los vehículos de carga y para los vehículos de servicio público de pasajeros y de carga, se aplicará bajo la siguiente gradualidad:

1. Para los años del 2022 al 2025: 0 UVT.

2. Para el año 2026: 0,45 UVT.

3. Para el año 2027: 0,9 UVT.

4. A partir del año 2028: La tarifa prevista en el presente artículo.

El impuesto a cargo corresponderá a la sumatoria del resultado de multiplicar cada componente de la base gravable por la respectiva tarifa aplicable de acuerdo con los numerales 1 y 2 de este artículo y se causa el primero de enero de cada año.

El Sujeto activo del impuesto será el departamento o el Distrito Capital según el lugar donde se encuentre matriculado el respectivo vehículo, y a ellos corresponderá el recaudo, fiscalización, liquidación oficial, discusión, cobro y devolución del impuesto nacional a vehículos. El 80% del impuesto corresponde al departamento y el 20% a los municipios.

El Gobierno nacional determinará el máximo número de días que podrán exigir las entidades financieras como reciprocidad por el recaudo del impuesto y el procedimiento mediante el cual estas abonarán a los respectivos entes territoriales el monto correspondiente.

El impuesto nacional a vehículos entrará a regir a partir del 1 de enero de 2022.

6)Peajes en ciudades capitales

Las ciudades capitales podrán, previa autorización del concejo municipal o distrital, instalar peajes dentro de su jurisdicción en las vías que se encuentren a su cargo, como fuente de financiación para la infraestructura de movilidad, que contribuya a la sostenibilidad, mejoramiento y expansión de esta.

Lo anterior, sin que medie concepto vinculante previo del Ministerio de Transporte.

Para la fijación y cobro de los peajes, se observarán los siguientes principios:

a) Los ingresos a los que se refiere el presente artículo, se destinarán exclusivamente para la construcción y mantenimiento de la infraestructura de movilidad y deberán garantizar su adecuado mantenimiento, operación y desarrollo

b) Deberá cobrarse a todos los usuarios de las vías de la jurisdicción, únicamente con excepción de las bicicletas, máquinas extintoras de incendios de los Cuerpos de Bomberos Voluntarios, Cuerpo de Bomberos Oficiales, ambulancias pertenecientes a la Cruz Roja, Defensa Civil, Hospitales Oficiales, vehículos de las Fuerzas Militares y de la Policía Nacional, vehículos oficiales del Instituto Nacional Penitenciario y Carcelario -INPEC y de las demás instituciones que prestan funciones de Policía Judicial

c) El valor de la tarifa será determinado por la autoridad distrital o municipal competente, según sea el caso. El recaudo estará a cargo de la respectiva entidad pública de nivel territorial o del agente privado, responsables de la prestación del servicio; 104

d) Las tarifas serán diferenciales, es decir, se fijarán en proporción a las distancias recorridas, las características vehiculares y sus respectivos costos de operación

e) Para la determinación del valor del peaje, se tendrá en cuenta un criterio de equidad fiscal, y el beneficio recibido por los contribuyentes en aspectos de movilidad urbana;

f) En todo caso, para la instalación o reubicación de dichos peajes, el distrito o municipio deberá contar con un estudio previo que certifique la viabilidad técnica, económica, social y ambiental de los mismos.

PARÁGRAFO. La instalación de los peajes en ciudades capitales de los que trata el presente artículo no podrán ser establecidos sobre vías del orden nacional.

7) Creación del Fonenergía.

FONDO ÚNICO DE SOLUCIONES ENERGÉTICAS -FONENERGÍA.

Créase el Fondo Único de Soluciones Energéticas -FONENERGÍA, como un patrimonio

autónomo que será constituido por el Ministerio de Minas y Energía, mediante la celebración de un contrato de fiducia mercantil, con Fiduciaria La Previsora S.A. o quien haga sus veces.

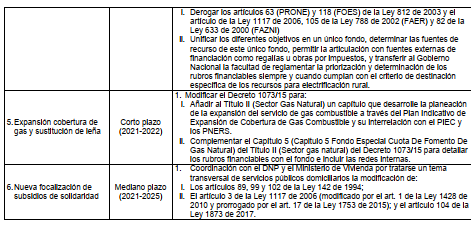

El objeto del Fondo Único de Soluciones Energéticas -FONENERGÍA será la coordinación, articulación y focalización de las diferentes fuentes de recursos para financiar y realizar planes, proyectos y programas de mejora de calidad en el servicio, expansión de la cobertura energética y normalización de redes a través de soluciones de energía eléctrica y gas combustible con criterios de sostenibilidad ambiental y progreso social, bajo esquemas de servicio público domiciliario o diferentes a este. Este objeto incluye, pero no se limita, a la atención de emergencias en las Zonas no Interconectadas (ZNI), a inversión en acometidas y redes internas, así como en mecanismos de sustitución hacia Fuentes no Convencionales de Energía (FNCE) y combustibles más limpios.

El Fondo Único de Soluciones Energéticas -FONENERGÍA contará con un Consejo Directivo y un Director Ejecutivo, cuyas funciones serán reglamentadas por el Gobierno nacional. El Consejo Directivo estará integrado por cuatro (4) miembros del Gobierno nacional y tres (3) miembros independientes designados por el Presidente de la República, de reconocido prestigio profesional o académico.

Los recursos del Fondo Único de Soluciones Energéticas -FONENERGÍA estarán constituidos por:

i) el recaudo del Administrador del Sistema de Intercambios Comerciales (ASIC) indicado en los artículos 104 de la Ley 1450 de 2011, 105 de la Ley 788 de 2002 y 81 de la Ley 633 de 2000, que deberá destinarse al cumplimiento de los objetivos de FONENERGÍA relacionados con el sector eléctrico y será girado por parte del ASIC de manera directa a este Fondo;

ii) el recaudo con ocasión del tributo indicado en el artículo 10515 de la Ley 401 de 1997, que deberá destinarse al desarrollo de los objetivos de FONENERGÍA relacionados con el sector de gas combustible;

iii) los aportes de la Nación y sus entidades descentralizadas, así como los aportes de las entidades territoriales;

iv) la financiación o cofinanciación otorgada por empresas de servicios públicos domiciliarios oficiales o mixtas; v) la cooperación nacional o internacional; vi) las donaciones;

vii) los intereses y rendimientos financieros que produzcan cada una de las subcuentas, que pertenecerán a cada una de ellas, sin perjuicio de los costos de administración que correspondan a cada subcuenta;

viii) los recursos obtenidos como resultado de operaciones de titularización; y ix) los demás recursos que obtenga o se le asignen a cualquier título.

Los tributos a los que se hace referencia en este inciso no se entienden derogados por la presente ley.

El régimen de contratación aplicable al Fondo Único de Soluciones Energéticas - FONENERGÍA y su administración será el de derecho privado y sus recursos serán

inembargables.

PARÁGRAFO 1. La infraestructura objeto de las inversiones en planes, programas o proyectos podrá ser cedida a cualquier título a los beneficiarios de los mismos, siempre que

exista aprobación del Consejo Directivo, previo concepto, que así lo justifique, del Director Ejecutivo. Cuando así se determine, en los contratos que celebre el Fondo Único de Soluciones Energéticas -FONENERGÍA se dejará expresa la obligación del beneficiario de recibir la infraestructura, indicando el título bajo el cual la recibe y las condiciones aprobadas por el Consejo Directivo.

PARÁGRAFO 2. El Fondo Único de Soluciones Energéticas -FONENERGÍA sustituirá los siguientes fondos y programas: Programa de Normalización de Redes Eléctricas -PRONE, creado por la Ley 1117 de 2006; Fondo de Apoyo para la Energización de las Zonas Rurales Interconectadas -FAER, creado por la Ley 788 de 2002; Fondo de Apoyo para la Energización de las Zonas no Interconectadas -FAZNI, creado por la Ley 633 del 2000; y el Fondo Especial Cuota de Fomento de Gas Natural -FCFFGN, creado por la Ley 401 de 1997.

PARÁGRAFO TRANSITORIO. Hasta tanto el Gobierno nacional reglamente lo dispuesto

en este Capítulo y el FONENERGÍA entre en operación, se aplicará lo establecido en las normas que regulan los fondos y programas que sustituye el FONENERGÍA.

Los activos desarrollados con recursos del FAER, FAZNI y PRONE de propiedad del Ministerio de Minas y Energía serán cedidos a FONENERGÍA. Antes de la entrada en operación del FONENERGÍA el Ministerio de Minas y Energía deberá normalizar la tenencia y realizar el inventario a que haya lugar, del FAER, FAZNI y PRONE.

Una vez se encuentre en operación el FONENERGÍA, los fondos que sustituirá dejarán de existir.

Los proyectos que ejecuten recursos de dichos fondos que se encuentren en ejecución, así como los recursos disponibles en los mismos, serán cedidos a FONENERGÍA. En el caso de las aprobaciones de vigencias futuras para los proyectos que se encuentran en ejecución a la entrada en vigencia del presente Capítulo, y una vez esté operando el FONENERGÍA, dichas aprobaciones seguirán vigentes una vez se cedan los proyectos y los recursos.

Hasta que no esté constituido y operando el FONENERGÍA, los recursos disponibles y sin comprometer del Programa de Normalización de Redes Eléctricas –PRONE, podrán

destinarse a proyectos de ampliación de cobertura en zonas rurales y/o no interconectadas que se financian con los fondos FAER y FAZNI, así como a los proyectos y programas financiados con el FENOGE.

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 29 de Abr. de 2021

Energía

28 de abril de 2021

Gobierno

28 de abril de 2021

Hidrocarburos

28 de abril de 2021

Infraestructura

28 de abril de 2021

Salud

28 de abril de 2021

| MinSalud asignó 912.000 dosis de la vacuna contra el COVID 19 para continuar con el Plan Nacional de Vacunación |

| Comenzó formulación del Nuevo Plan Decenal de Salud Pública |

Mié. 28 de Abr. de 2021

Energía

27 de abril de 2021

Gobierno

27 de abril de 2021

| Radicado ante el Congreso el texto oficial de la Reforma Tributaria |

| Consideraciones de Colombia Copra Eficiente sobre la aplicación de la Ley que impulsa el emprendimiento en Colombia |

Hidrocarburos

27 de abril de 2021

Infraestructura

27 de abril de 2021

Salud

27 de abril de 2021

Mar. 27 de Abr. de 2021

Aseguradoras

26 de abril de 2021

| No existe posición jurisprudencial unificada sobre revocación del seguro de cumplimiento | Ámbito Jurídico |

Energía

26 de abril de 2021

Fondos

26 de abril de 2021

| Proyecto de norma de MinSalud modifica disposiciones sobre la puesta en operación de las funcionalidades del Sistema General de Pensiones a través del (SAT) |

Gobierno

26 de abril de 2021

Hidrocarburos

26 de abril de 2021

Salud

26 de abril de 2021

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 29 de Abr. de 2021

Gobierno:Comisión tercera del Senado. Miércoles 21 de Abril de 2021. Proyecto de Ley 413/21 Senado “Por medio del cual se dictan normas relacionadas con el sistema de pagos, el mercado de capitales y se dictan otras disposiciones”(6). Intervención de diversas instituciones. Bolsa de valores de Colombia. Juan Pablo Córdoba

Señala que la principal limitante para que surja una mayor la competencia en el sector de fondos de pensiones es la rentabilidad mínima, los multifondos y otras opciones no participan actualmente por que la rentabilidad mínima no lo permite.

Hay problemas a resolver del sistema pensional que son de fondo y no pertenecen al alcance del proyecto de ley como el papel de Colpensiones si como está establecido en este proyecto los nuevos afiliados a los fondos de pensiones se asignan por subastas, pues se consideran que las características disímiles de ambos sistemas no permiten una competencia en condiciones similares para todos dados los contrastes entre prima media y RAIS.

El tema de la delegación de la administración de portafolios de los fondos de pensiones en terceros es muy importante para invertir en empresas que requieren una experiencia específica de los inversores del mercado y su conocimiento en segmentos como las pymes, también hay espacio donde deberían jugar otros competidores en la administración de los fondos de pensiones estatales como Fonpet donde haya otro tipo de jugadores que compitan por estos recursos es importante es un factor muy importante de desarrollo en el mercado de capitales.

Se señala que en el la reforma tributaria se quita el incentivo a las inversiones en los fondos voluntarios de pensiones, no se esta deacuerdo. Se debería ser mas ambicioso en la selección por parte de los usuarios de como invierten sus recursos de ahorro en pensiones voluntarias pero habría que eliminar el tema de la rentabilidad mínima.

Se requiere complementar este debate con los temas de fondo en pensiones, previsional de los seguros, las rentas vitalicias, etc. Son temas complejos que no se están atendiendo en el proyecto.

https://www.youtube.com/watch?v=hGKiKwtQUcY

http://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2020%20-%202021/PL%20413-21%20Mercado%20de%20Capitales.pdf

Mié. 28 de Abr. de 2021

Gobierno:Comisión tercera del Senado. Miércoles 21 de Abril de 2021. Proyecto de Ley 413/21 Senado “Por medio del cual se dictan normas relacionadas con el sistema de pagos, el mercado de capitales y se dictan otras disposiciones”. Intervención de diversas instituciones (3). Modernización de subsectores del sector financiero. Universidad del Rosario y de los Andes, Carlos Castro y Diego Jara

Universidad del Rosario. Carlos Castro Profesor.

En el tema de pensiones se comparte el espíritu del proyecto mayor libertad para ofrecer portafolios y competir por clientes

El proyecto se queda corto en el sentido de que los AFP no son los inversionistas mas sofisticados y no se ve una gran competencia y rentabildades que compiten sino mas bien asociadas a un efecto manada generado por la rentabilidad mínimia.

La Superintendencia pudo evitar la concentración del mercado de pensiones, ahora se quiere introducir un mecanismo por la vía de subastas y una aleatoriedad en la introducción de nuevos clientes por que limita la decisión de los clientes. Lo mejor es tener mucha competencia y que los clientes tengan los mejores retornos.

Se quedó corta frente a la misión del mercado de capitales en el sentido de que las nuevas sociedades fiancieras puedan entrar a competir por la administración de los recursos de las AFP para generar una mayor presión a estas entidades para que hagan mejor su trabajo.

Cambia la reforma el esquema que asignaba un 3% a los gastos de administración y un 10% a las cuentas de ahorro individual, ahora es un 13% como un todo, aumentando la competencia para bajar los gastos administrativos que a nivel internacional se estiman en 1%.

Conectado al tema de los seguros es el seguro previsional lo que busca que los extranjeros entren a mejorar la oferta y los costos de estos seguros, esto históricamente no ha sucedido considera el analista, pues el margen de intermediación bajó pero por otras causas. Celebra la eliminación del retiro programado y dejar todo en renta vitalicia, para no trasladar la longevidad al cotizante…

Diego Jara Universidad de los Andes

El desarrollo del mercado de capitales para promover la optimización de las pensiones es una consecuencia mas bien que una propósito específico.

Competencia injusta entre el RAIS con el ŕegimen de prima media, por que las personas con alta capacidad económica del RAIS se pensionan con una mesada mucho más alta que tiene que pagar el estado.

Recomienda separar el seguro previsional de la comisión de administración (10% y 3%), por que el incentivo es a ganar mas comisión dedicándose a buscar seguros baratos en vez de gestionar los portafolios.

En su opinión la búsqueda del óptimo beneficio para el afiliado es el principal objetivo y se compone de la rentabilidad mínima y la optimización de la pensión del afiliado. Es mejor alinear los incentivos por que si se mantiene la rentabilidad mínima en su opinión se logra pero es muy costoso y se aleja de la optimización de la pensión.

El ajuste buscado no sera de fácil adopción para la AFP pero no es el gobierno el que debe regular cuantos multifondos deben haber sino que existieran varios segmentos de acuerdo a las características de los diversos segmentos de la población y esto debería decidirlo el mercado con el análisis de las AFP y no del gobierno.

Celebra la abolición del retiro programado y es mejor enfocarse a desarrollar mejor las rentas vitalicias.

Dirigir hacia principios de riesgos es el espíritu del proyecto pero allanar el camino para que se reduzca el impacto negativo de los riesgos que no se pueden cubrir lo que impide la mayor participación de las aseguradoras, por lo que es importante que el gobierno propicie la cobertura de estos riesgos.

Se establece una política de gobierno corporativo para las entidades públicas y el cambio por la IBR y dejar que se marchite la DTF, lo cual considera un proceso positivo.

Inversión en el FONPET y otros recursos públicos de seguridad social, que se asegure que la inversión sea asociada sus propios riesgos y los pasivos pensionales son distintos por lo que su regulación no debe ser una copia de la de las AFP

En cuanto a los Fondos Voluntarios de Pensión se debe eliminar el arbitraje regulatorio de estos fondos pues considera que es más un ahorro de largo plazo como el que las personas hacen para vivienda pero con un tratamiento tributario especial si se mantiene por 10 años, lo cual no tiene sentido si no se va a utilizar para pensión.

https://www.youtube.com/watch?v=hGKiKwtQUcY

Mar. 27 de Abr. de 2021

Decretos y otras normativas sector energía

Minenergía, resolución 40131 del 26 da abril de 2021 por la cual se convoca a los Operadores de Red del servicio de energía eléctrica para presentar Planes Programas y/o proyectos de Normalización de Redes Eléctricas PRONE así como para llevar a cabo su desarrollo.

https://www.minenergia.gov.co/documents/10180//23517//48909-Resoluci%C3%B3n+40131+del+26+de+marzo+de+2021.pdf

Regalías, comisión rectora, acuerdo número 02 de 2021 del 8 de abril. Por el cual se reglamenta la administración del porcentaje asignado para el funcionamiento del SGR y se adopta la metodología del incentivo a la producción del 30% de los rendimientos financieros del sistema, destinados a los municipios en cuyos territorios se exploten recursos naturales no renovables y a los municipios y distritos con puertos marítimos y fluviales por donde se transporten dichos recursos o derivados de los mismos.

https://www.minenergia.gov.co/documents/10180//23517//48887-ACUERDO+NU%CC%81MERO+02+DE+2021.pdf

Decreto 421 del 22 de abril de 2021 sobre las transferencias del Sector Administrativo de Minas y Energía, en lo relacionado con las transferencias del sector eléctrico con destino a municipios y distritos beneficiarios

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20421%20DEL%2022%20DE%20ABRIL%20DE%202021.pdf

UPME: Plan de Expansión Transmisión

http://www.siel.gov.co/Inicio/Generaci%C3%B3n/PlanesdeExpansi%C3%B3nGeneraci%C3%B3nTransmisi%C3%B3n/tabid/111/Default.aspx

Resoluciones CREG. Establece un período de transición a ser aplicado por el prestador del servicio de energía eléctrica en ZNI cuando su sistema de distribución se integre físicamente al SIN

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/6927de3d0c3dfd84052586bd005666fd/$FILE/Creg033-2021.pdf

Resolución 026 del 9 de abril de 2021 Disposición transitoria para la comercialización de capacidad de transporte de Gas Natural

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/671d5628950555d9052586b60082107f/$FILE/Creg026-2021.pdf

Resolución 023 del 11 de marzo de 2021. Sobre tarifas energía eléctrica y el traslado de precios resultantes de las transacciones realizadas en el mecanismo del Promotor Derivex-CRCC, la definición de los indicadores de resultados del mecanismo y la condiciones de seguimiento y evaluación de estos indicadores.

Teniendo en cuenta que la resolución 40060 de 2021 el Minenergía estableció que el el 10% de la demanda comercial de los comercializadores del mercado de energía deberá ser atendida con Fuentes No Convencionales de Energía Renovable, que mediante la resolución MME 4 590 de 2019 se ajustan las condiciones para la realización de una nueva convocatoria para promover la contratación de largo plazo en la compra de energía

Que dadas estas circunstancias es necesario definir la forma en que se reconocerán los precios resultantes de las transacciones en el mecanismo Derivex y de la adjudicación de contratos de largo plazo de las subastas que implemente el Minenergía dentro del componente de compras de energía del costos unitario sin afectar o modificar las reglas vigentes para la remuneración de las compras de energía para la demanda comercial regulada de diferentes mecanismos como auto-generación a pequeña escala, mecanismo de subastas, convocatorias públicas de los comercializadores y compras en la bolsa de energía.

Esta resolución define la fórmula de traslado en el componente de compras de energía (G) con el fin de incluir las compras que realicen los comercializadores en el mecanismo Derivex CRCC en otros autorizados como resultado de la aplicadcación de la resolución CREG 114 de 2018 o en aquellos administrados por el Minenergía para la atención de demanda regulada.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/c7a0ded8933bf0f4052586b0005a211f/$FILE/Creg023-2021.pdf

Abr.19-Abr.22 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 22 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (10). Impuesto a la Renta para las personas jurídicas

En el artículo 74 se modifica el artículo 235 del ET sobre rentas exentas, ampliando la fecha para las sociedades que deben ser constituidas a 31 de 2022, es decir, en la reforma anterior se había establecido que hasta 2021 se amplía un año más.

En el párrafo primero de este artículo en el ET se suprimen los artículos asociados a las rentas exentas de las personas naturales a la hora de señalar las excepciones en renta exenta.

La tarifa general para las personas jurídicas con renta líquida gravable hasta 13.770 UVT es del 24% y del 30% a partir de esta cifra. Para los años 2022 y 2023 se adiciona una sobretasa de 3 puntos porcentuales adicionales al impuesto de renta y complementarios para un total de 27% en el primer caso y del 33% en el segundo caso.

Esta tarifa es ahora diferencial para estos rangos, en el ET era la misma para cualquier nivel de renta líquida en UVT-, correspondiendo para el 2021 el 31% y del 30% para 2022. No estaba además la sobretasa establecida en el proyecto.

Se establece que la sobretasa de que trata este parágrafo está sujeta, para los dos periodos gravables aplicables, a un anticipo del ciento por ciento (100%) del valor de la misma, calculado sobre la base gravable del impuesto sobre la renta y complementarios sobre la cual el contribuyente liquidó el mencionado impuesto

para el año gravable inmediatamente anterior. El anticipo de la sobretasa del impuesto sobre la renta y complementarios deberá pagarse en dos cuotas iguales

anuales en los plazos que fije el reglamento.

Quienes donen dinero para la construcción, dotación o mantenimiento de bibliotecas de la Red Nacional de Bibliotecas Publicas y de la Biblioteca Nacional podrán descontar hasta el 25% de esta donación del impuesto sobre la renta.

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Mié. 21 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (7). Impuesto a la Renta en personas naturales

El artículo 59 establece que se excluyen como renta exenta los ingresos por concepto de auxilio de cesantías y los intereses sobre cesantías eliminando del artículo 27 (sobre realización de ingreso para los no obligados a llevar contabilidad) párrafo 3 la frase “dará lugar a la aplicación de la renta exenta que establece el numeral 4° del artículo 206 del Estatuto Tributario” y quedando el párrafo así:

Los ingresos por concepto de auxilio de cesantías y los intereses sobre cesantías,se entenderán realizados en el momento del pago del empleador directo altrabajador o en el momento de consignación al fondo de cesantías. El tratamientoaquí previsto para el auxilio de cesantías y los intereses sobre cesantías, dará lugaral reconocimiento patrimonial, cuando haya lugar a ello.

El artículo 60 de la reforma establece que desde el 2022 las cotizaciones voluntarias al régimen de ahorro individual con solidaridad NO son un ingreso no constitutivo de renta ni de ganancia ocasional así como los retiros, parciales o totales, de las cotizaciones voluntarias, que hayan efectuado los afiliados al régimen del ahorro individual con solidaridad para fines distintos a la obtención de una mayor pensión o un retiro anticipado, constituyen renta líquida gravable para el aportante y la respectiva sociedad administradora efectuará la retención en la fuente a la tarifa del 35% al momento del retiro.

El artículo 61 incluye los BEPS para efectos de la deducción de contribuciones que efectúen las entidades patrocinadora y empleadoras además de los fondos de pensiones de jubilación, invalidez y cesantías.

Incluye un parágrafo nuevo en el cual señala que constituye renta líquida para el empleador, la recuperación de las cantidades concedidas en uno o varios años o períodos gravables, como deducción de la renta bruta por aportes voluntarios de este a los fondos o seguros de que trata el presente artículo, así como los rendimientos que se hayan obtenido, cuando no haya lugar al pago de pensiones a cargo de dichos fondos y se restituyan los recursos al empleador.

Aportes voluntarios a pensiones

Los aportes voluntarios que a 31 de diciembre de 2012 haya efectuado el trabajador, el empleador, o los aportes del partícipe independiente a los seguros privados de pensiones, a los fondos de pensiones voluntarias y obligatorias, administrados por las entidades vigiladas por la Superintendencia Financiera de Colombia, no harán parte de la base para aplicar la retención en la fuente y en vez de ser considerados como renta exenta serán calificados como ingreso no constitutivo de renta ni ganancia ocasional.

Si se retiran los aportes antes de cumplir el mínimo de 5 años de permanencia, el trabajador pierde el beneficio (pasan a ser parte de la base para aplicar la retefuente pues calificarlos se calificarían como ingreso constitutivo de renta o ganancia ocasional) y se efectúe por el fondo o seguro la retención inicialmente no realizada en el año que se percibió el ingreso y se realizó el aporte salvo caso de muerte o incapacidad que de derecho a pensión o se destinen los recursos a adquisición de vivienda.

En la norma vigente (ET) no se establecía un período mínimo de permanencia para los aportes a fin de recibir el beneficio. Se establecía si que los aportes, rendimientos o pensiones, serían pagados con cargo a aportes que hayan permanecido por un período mínimo de diez (10) años, en los seguros privados de pensiones y los fondos de pensiones voluntarias, administrados por las entidades vigiladas por la Superintendencia Financiera de Colombia, salvo en el caso del cumplimiento de los requisitos para acceder a la pensión de vejez o jubilación y en el caso de muerte o incapacidad que dé derecho a pensión, debidamente certificada de acuerdo con el régimen legal de la seguridad social o adquisición de vivienda

La nueva norma establece que se causa retención en la fuente sobre los rendimientos que generen los ahorros voluntarios en los fondos o seguros de que trata este parágrafo, de acuerdo con las normas generales de retención en la fuente sobre rendimientos financieros, en el evento de que estos sean retirados sin el cumplimiento de los requisitos señalados presente parágrafo.

Así mismo los retiros, parciales o totales, de aportes y rendimientos, que cumplan con el periodo de permanencia mínimo exigido o que se destinen para los fines

autorizados en el presente artículo, mantienen la condición de rentas exentas y nodeben ser incluidos en la declaración de renta del periodo en que se efectuó elretiro.

Establece que, a partir de 2022, los aportes voluntarios que haya efectuado el trabajador, empleados o los independientes a los seguros privados de pensiones, a los fondos de pensiones voluntarias y obligatorias vigiladas por la Superfinanciera harán parte de la base para aplicar la retención en la fuente y no serán considerados como una renta exenta.

Cambia la norma vigente al determinar que solo serán rentas exentas hasta el 31 de diciembre de 2021.

El proyecto establece que los aportes voluntarios que a 31 de diciembre de 2021 hayaefectuado el trabajador, el empleador, o los aportes del partícipe independiente alos seguros privados de pensiones, a los fondos de pensiones voluntarias yobligatorias, administrados por las entidades vigiladas por la SuperintendenciaFinanciera de Colombia, no harán parte de la base para aplicar la retención en lafuente y serán considerados como una renta exenta, hasta una suma que

adicionada al valor de los aportes a las Cuentas de Ahorro para el Fomento de laConstrucción (AFC) de que trata el artículo 126-4 de este Estatuto, no exceda deltreinta por ciento (30%) del ingreso laboral o ingreso tributario del año, según elcaso, y hasta un monto máximo de tres mil ochocientas (3.800) UVT por año.

En la norma anterior se establece este beneficio para los aportes voluntarios realizados hasta 2012, lo que estaría indicando que se extiende el beneficio hasta 2021 pero no se tendrá a partir de 2022.

El beneficio regirá siempre y cuando se cumpla con las condiciones asociadas a la permanencia en los fondos por un período mínimo de 10 años, cumplimiento de requisitos de acceso a pensión, o uso de los recursos para adquisición de vivienda, muerte o incapacidad.

Aportes AFC formarán parte de la base de retención a partir de 2022. El artículo 62 modifica el artículo 126 del ET sobre el incentivo al ahorro para el fomento a la construcción, las sumas que los contribuyentes personas naturales depositen en las cuentas de ahorro denominadas Ahorro para el Fomento a la Construcción (AFC) hasta el 31 de diciembre de 2021, no formarán parte de la base de retención en la fuente del contribuyente persona natural, y tendrán el carácter de rentas exentas del impuesto sobre la renta y complementarios, hasta un valor que, adicionado al valor de los aportes voluntarios a los seguros privados de pensiones y a los fondos de pensiones voluntarias de que trata el artículo 126-1 de este Estatuto, no exceda del treinta por ciento (30%) del ingreso laboral o el ingreso tributario del año, según corresponda, y hasta un monto máximo de tres mil

ochocientas (3.800) UVT por año.

La diferencia con la normativa anterior es establecer una fecha límite.

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Mar. 20 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (4). IVA descontable en activos fijos reales productivos

Se dejan los que estaban (El impuesto sobre las ventas facturado al responsable por la adquisición de bienes corporales muebles y servicios y el impuesto pagado en la importación de bienes corporales muebles) y se adiciona:

Se adiciona un literal c al artículo 485 El impuesto sobre las ventas pagado por la adquisición o importación de activos fijos reales productivos.

Sobre los activos fijos reales productivos se añade un parágrafo que establece que durante el tiempo 37 que estuvo vigente, en el artículo 258-1 del Estatuto Tributario, adicionado por el artículo 95 de la Ley 2010 de 2019, seguirán aplicando respecto a los activos fijos reales productivos que hayan accedido al tratamiento allí previsto hasta el 31 de diciembre de 2021.

Se adiciona al artículo 488 del ET, sobre los impuestos descontables en operaciones que constituyan costo o gasto:

En el caso de los activos fijos reales productivos, éstos deben destinarse a las operaciones gravadas con el impuesto sobre las ventas, y sus depreciaciones y amortizaciones, de acuerdo con las disposiciones del impuesto sobre la renta, deben resultar computables como costo o gasto de la empresa.

Se aclara finalmente que en la adquisición de activo fijo no hay descuento excepto lo adicionado por esta reforma al artículo 485 sobre activos finos reales productivos y la excepción a la actividad de hidrocarburos.

Finalmente, sobre activos fijos reales productivos se establece los responsables del IVA que importen estos activos podrán solicitar devolución y/o compensación de saldos a favor originadas en la aplicación del literal c que se ha adicionado en esta reforma al artículo 485.

Se podrá solicitar la devolución en el período gravable de la declaración del impuesto sobre las ventas -IVA que origina el saldo a favor, únicamente en lo correspondiente al impuesto descontable por la adquisición o importación de activos fijos reales productivos.

Los saldos a favor que se generen por impuestos descontables diferentes a la adquisición o importación de activos fijos reales productivos deberán ser solicitados en los términos establecidos en el parágrafo 1 de este artículo, para lo cual deberán llevar un control de saldos susceptibles de devolución en sus declaraciones del impuesto sobre las ventas - IVA.

El impuesto sobre las ventas -IVA descontable deberá estar soportado mediante factura electrónica y/o documento equivalente electrónico de comercio exterior para el caso de las importaciones.

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Lun. 19 de Abr. de 2021

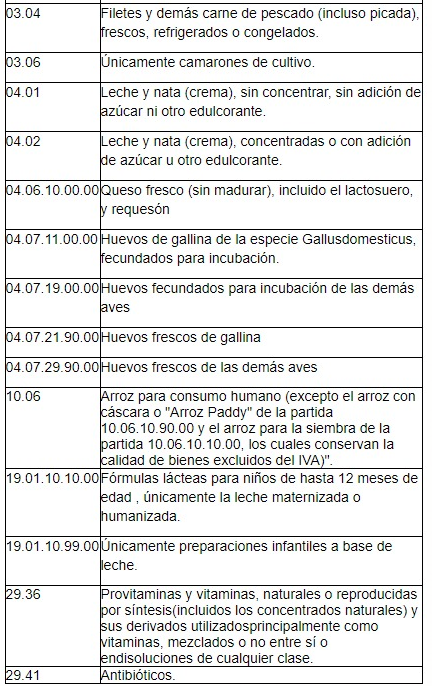

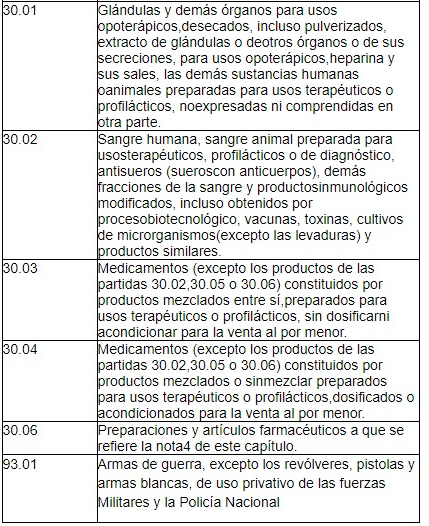

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (1). IVA Bienes Exentos y Excluidos

El artículo 35 establece la eliminación de los bienes exentos excepto los de exportación. Estos bienes se suman a la categoría de excluidos, que ya incluye otros bienes agropecuarios. Los nuevos bienes que pasan a la categoría de excluidos son:

Los demás productos que aparecen el artículo 35 ya estaban incluidos en el estatuto tributario y lo que hace este artículo es unificar nuevos y anteriores en un solo grupo.

La implicación de esta medida es que ya no podrían descontar el IVA incluido en las materias primas que se adquieren para la fabricación de los productos, lo cual aumentaría sus costos.

Ante esta observación, el Ministerio de Hacienda señala que se analizó el detalle de las cadenas de valor de los bienes que cambian para que queden con 0 impuesto y no impacten los costos del bien sujeto del cambio.

Sector energía

En el artículo 36 de la reforma se establece que los inversores de energía para las importaciones de sistemas de energía solar con paneles, los paneles solares y el controlador de carga para el sistema de energía pasarán a tener un IVA del 0% al 5%, cambio que aplica también para:

La compraventa de maquinaria y equipos destinados al desarrollo de proyectos o actividades que se encuentren registrados en el Registro Nacional de Reducción de Emisiones de Gases Efecto Invernadero definido en el artículo 155 de la Ley 1753 de 2015, que generen y certifiquen reducciones de Gases Efecto Invernadero – GEI, según reglamentación que expida el Ministerio de Ambiente y Desarrollo Sostenible.

Las bicicletas y bicicletas eléctricas (incluidos los triciclos de reparto) de la partida 87.12, motocicletas eléctricas (incluidos los ciclomotores) de la partida 87.11, monopatines eléctricos y patinetas eléctricas de la partida 87.11.60.00.90.

Links relevantes:

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 22 de Abr. de 2021

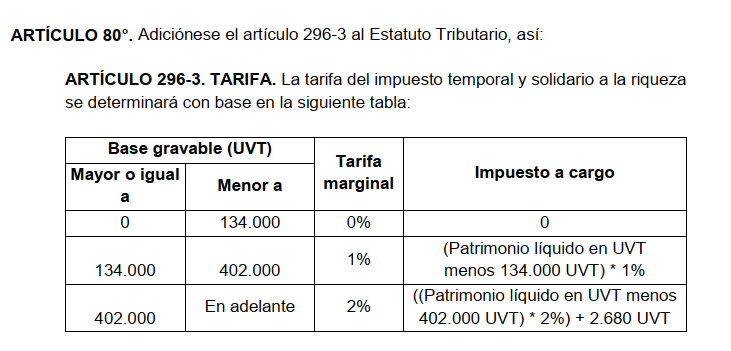

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (11). Impuesto Temporal y Solidario a la riqueza

Se adiciona un artículo con número 292-3 al ET en el que se crea un impuesto llamado impuesto temporal y solidario a la riqueza por los años 2022 y 2023 como impuesto complementario al impuesto sobre la renta a cargo de:

1.Las personas naturales y las sucesiones ilíquidas, contribuyentes del impuesto sobre la renta y complementarios o de regímenes sustitutivos del impuesto sobre la renta.

2. Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído directamente en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

3. Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído indirectamente a través de

establecimientos permanentes, en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

4. Las sucesiones ilíquidas de causantes sin residencia en el país al momento de su muerte respecto de su patrimonio poseído en el país.

5. Las sociedades o entidades extranjeras que no sean declarantes del impuestosobre la renta en el país, y que posean bienes ubicados en Colombia como

inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros. No serán sujetos pasivos del impuesto temporal y solidario a la riqueza las sociedades o entidades extranjeras, que no sean declarantes del impuesto sobre la renta en el país, cuyos activos estén representados únicamente en acciones, cuentas por cobrar y/o inversiones de portafolio de conformidad con el artículo 2.17.2.2.1.2 del Decreto 1068 de 2015 y el 18-1 de este Estatuto, y/o contratos de arrendamiento financiero con entidades o personas que sean residentes en Colombia.

PARÁGRAFO 1. Para que apliquen las exclusiones consagradas en el numeral 5 del presente artículo, las acciones, cuentas por cobrar, inversiones de portafolio y

contratos de arrendamiento financiero deben cumplir en debida forma con las obligaciones previstas en el régimen cambiario vigente en Colombia.

PARÁGRAFO 2. Para el caso de los contribuyentes del impuesto temporal y solidario a la riqueza señalados en el numeral 3 del presente artículo, el deber formal de declarar estará en cabeza de la sucursal o del establecimiento permanente, según sea el caso.

PARÁGRAFO 3. El impuesto temporal y solidario a la riqueza efectivamente pagado de que trata este artículo será deducible del impuesto sobre la renta, con independencia que dicho impuesto tenga o no relación de causalidad con la actividad productora de renta.

La deducción de que trata este parágrafo procederá en el año o periodo gravable de su causación y en ningún caso dará lugar a pérdida fiscal ni a generación de saldos a favor objeto de devolución. Para la procedencia de la deducción del impuesto temporal y solidario a la riqueza, éste debe haberse pagado en su totalidad antes de la presentación oportuna de la declaración inicial del impuesto sobre la renta.

La limitante prevista en el numeral 3 del artículo 336 del Estatuto Tributario no será aplicable para la deducción prevista en este parágrafo.

| Hecho generador | Base gravable | Tarifa |

| Posesión de riqueza cuyo valor sea superior a 134.000 | Valor del patrimonio bruto de las personas naturales, sucesiones ilíquidas y sociedades o entidades extranjeras poseído a 1 de enero de 2022 y 2023 valor del patrimonio bruto de las personas naturales, sucesiones ilíquidas y sociedades o entidades extranjeras poseído a 1 de enero de 2022 y 2023 |

|

| Se excluye:El valor patrimonial que tengan al 1 de enero de 2022 y 2023 para las personas naturales, las sucesiones ilíquidas y sociedades o entidades extranjeras los siguientes bienes: 1. En el caso de las personas naturales, las primeras 27.000 UVT del valor patrimonial de su casa o apartamento de habitación. Esta exclusión aplica únicamente respecto a la casa o apartamento en donde efectivamente viva la persona natural la mayor parte del tiempo, por lo que no quedan cobijados por esta exclusión los inmuebles de recreo, segundas viviendas u otro inmueble que no cumpla con la condición de ser el lugar en donde habita la persona natural. 2. El cincuenta por ciento (50%) del valor patrimonial de los bienes objeto del impuesto complementario de normalización tributaria que hayan sido declarados en el periodo gravable 2022 y que hayan sido repatriados a Colombia e invertidos con vocación de permanencia en el país, de conformidad con el impuesto de normalización previsto en la presente ley. |

||

| El valor patrimonial neto de los bienes que se excluyen de la base gravable, es el que se obtenga de multiplicar el valor patrimonial del bien por el porcentaje que resulte de dividir el patrimonio líquido por el patrimonio bruto a 1 de enero de 2022 y a 1 de enero de 2023. |

||

| En el caso de las personas naturales sin residencia en el país que tengan un establecimiento permanente en Colombia, la base gravable corresponderá al patrimonio atribuido al establecimiento permanente de conformidad con lo establecido en el artículo 20-2 del Estatuto Tributario. Para efectos de la determinación de los activos, pasivos, capital, ingresos, costos y gastos que se tienen en cuenta al establecer el patrimonio atribuible a un establecimiento permanente durante un año o periodo gravable, se deberá elaborar un estudio, de acuerdo con el Principio de Plena Competencia, en el cual se tengan en cuenta las funciones desarrolladas, activos utilizados, el personal involucrado y los riesgos asumidos por la empresa a través del establecimiento permanente o sucursal y de las otras partes de la empresa de la que el establecimiento permanente o sucursal forma parte. |

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Mié. 21 de Abr. de 2021

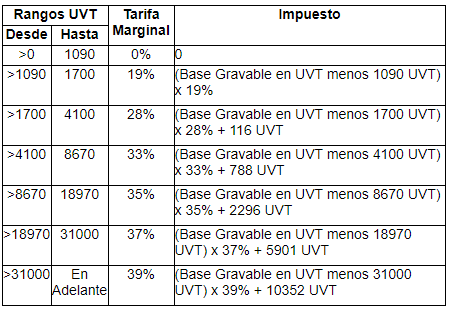

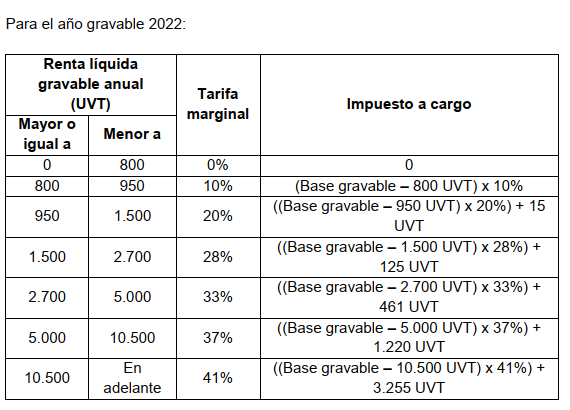

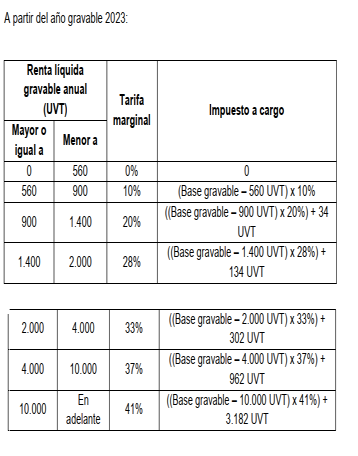

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (8). Tarifa Impuesto a la Renta personas naturales

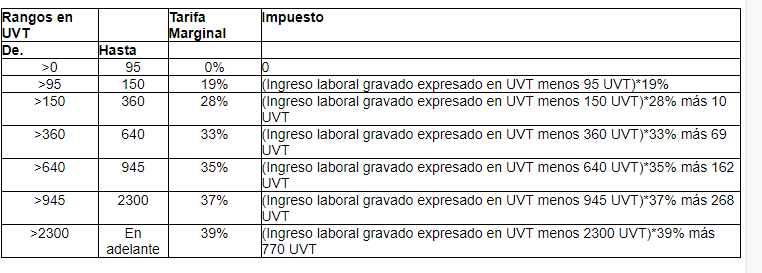

Tarifa para las personas naturales residentes y asignaciones y donaciones modales. En 2022 se aplica un cambio de los rangos UVT (rangos menores para la menor tarifa) en la tarifa marginal (tasa mayor en rangos UVT de menor UVT) y en la base gravable (resta un menor valor en UVT lo que aumenta la base de aplicación de la tarifa).

En los menores rangos implica un aumento de la tarifa marginal para UVT entre 1.500 y 1.700 UVT (entre 54,7 millones y 62 millones), para rangos entre 2700 y 4100 (entre 98 millones y 149 millones) que pasan a tener una tarifa de 33% cuando antes tenían una de 28%, y para los rangos desde 5000 a 10500 tiene ahora una tarifa de 37% frente al 33% y 35% que tenían anteriormente.

Se reduce la base desde la cual se aplica la tarifa marginal más alta y aumenta esta tarifa de 39% a 41%. Este rango ahora está desde 10.500 UVT cuando en el estatuto vigente estaba en 31.000.

Tabla ET vigente:

Tabla proyecto reforma varía entre 2022 y 2023:

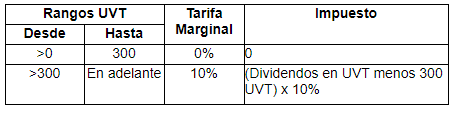

El artículo 66 modifica el inciso primero del artículo sobre Impuesto de renta a los dividendos o participaciones recibidas por personas naturales residentes:

Actual ET:

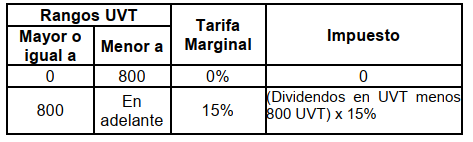

Proyecto de ley se establece un impuesto 0% para ingresos menores a 30 millones , un limite que se amplió frente a los 11 millones que se establecían como rentas por dividendos en el estatuto tributario vigente.

Para los ingresos superiores a 30 millones se aumenta la tarifa de 10% a 15% sobre los dividendos como se observa en el siguiente cuadro

Proyecto de Ley:

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased