Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 15 de Abr. de 2021

Gobierno-Infraestructura. Decreto 399 del 13 de abril de 2021, modifica algunos aspectos del plan Único Reglamentario del Sector Administrativo de Planeación Nacional, relacionado con los contenidos generales de los Estudios y Documentos previos que soportan los procesos de contratación.

Este decreto señala en sus consideraciones que el decreto 1082 de 2015 establece que la entidad estatal no debe publicar las variables utilizadas para calcular el valor estimado del contrato cuando la modalidad de selección del contratista sea en concurso de méritos y que, si el contrato es de concesión, la entidad estatal no debe publicar el modelo financiero utilizado en su estructuración

Que en consideración a la importancia de conocer los valores y criterio utilizados por las entidades estatales que sirvan e soporte para definir el valor estimado del contrato en la modalidad de selección de concurso de méritos y ante la inexistencia de una reserva legal de esta información, es necesario eliminar la restricción respecto al deber de publicación de dichos análisis.

Se considera conveniente dar publicidad a la forma como se calcula el valor del contrato en los concursos de méritos, con la finalidad de garantizar al máximo los principios de publicidad y transparencia.

Que la normatividad indica que para las condiciones de las pólizas de cumplimiento de los contratos estatales y para establecer los criterios que seguirán las entidades para las exigencias de garantías, calase y niveles de amparo de los riesgos de los contratos, así como los caso en que por la complejidad del contrato a celebrar la garantía puede ser dividida teniendo en cuenta las etapas o riesgos relativos a la la ejecución del respectivo contrato.

Otro de los puntos tratados en el decreto establece que debe definirse con claridad el término de la vigencia de la garantía de estabilidad de la obra definiendo el término de su vigencia atendiendo a la complejidad técnica y riesgos asociados a cada contrato, de manera que se establezcan términos diferenciados.

Señala que debido al impacto del Covid 19 y reconociendo la realidad financiera de muchas personas naturales y jurídicas que fueron afectadas por ella y para permitir la reactivación económica es conveniente modificar transitoriamente algunos artículos del decreto 1082 de 2015 para que el RUP contenga información financiera de los oferentes en relación con los últimos tres años y no sólo el último año, lo cual implicaría para las inscripciones y renovaciones que se realicen en los años 2021 y 2022.

Estas disposiciones regirían para los actos administrativos que se realicen a partir del 1 de Septiembre de 2021, las entidades estatales al estructurar sus procedimientos de selección tendrán en cuenta la información vigente y en firme que conste en el RUP, por lo que al evaluar las ofertas verificarán el cumplimiento de los requisitos habilitantes de capacidad financiera y organizacional, con los indicadores del mejor año que se refleje en el registro de cada proponente, acreditando estos requisitos habilitantes con los mejores indicadores de los últimos 3 años.

Con estas consideraciones, la parte resolutiva establece:

Sobre los Estudios y documentos previos, se establece que estos deben permanecer a disposición del público durante el desarrollo del Proceso de contratación y contener elementos como la descripción de la necesidad de la Entidad Estatal, el objeto con sus especificaciones, autorizaciones, permisos y licencias requeridos para su ejecución, la modalidad de selección del contratista y su justificación, el valor estimado del contrato y la justificación del mismo, los criterios para seleccionar la oferta más favorable, el análisis de riesgo y la forma de mitigarlo, las garantías que la entidad estatal contempla exigir en el proceso y la indicación se si el proceso de contratación está cobijado por un acuerdo comercial.

Se modifica el procedimiento del concurso de méritos abierto o con precalificación en los siguientes aspectos:

La entidad estatal deberá indicar la forma como calificará criterios como la experiencia del interesado y del equipo de trabajo y la formación académica del del equipo de trabajo. Debe publicar durante tres días hábiles el informe de evaluación de las ofertas frente a todos los requisitos exigidos y reitera que una vez resueltas las observaciones al informe de evaluación la entidad deberá adjudicar mediante acto administrativo al oferente que haya cumplido todos los requisitos exigidos en el pliego de condiciones y haya obtenido el mayor puntaje.

Precisa que la garantía debe estar vigente por un período no menor de 5 años contados a partir de la fecha en la cual la entidad recibe la a satisfacción la obra. Pero si se presenta una justificación técnica de un experto en la materia y según la complejidad técnica esta garantía podrá tener una duración mayos a 1 hasta 5 años.

Establece que a partir del primero de agosto de 2021 quien se inscriba en el RUP deberá reportar la información contable de que tratan los numerales 1,3 y 2,3 de este artículo correspondiente a los 3 últimos años fiscales, lo que continuará rigiendo en 2022.

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20399%20DEL%2013%20DE%20ABRIL%20DE%202021.pdf

Mié. 14 de Abr. de 2021

Gobierno 7 de abril de 2020. Comisión tercera del Senado. Aprobado en primer debate proyecto de ley no 387 de 2021 Senado que establece que el 3% de los recursos de los fondos de pensiones se dirijan a fondos de capital privado que inviertan en proyectos productivos en Colombia focalizando en las inversiones en empresas colombianas y emprendimientos.Autores Erasmo Zuleta y Richard Aguilar.

El proyecto consta de cinco artículos, en los cuales el artículo 2 modifica la ley 100 de 1993 en el artículo 100 inciso 2 adicionando:

Como mínimo, un 3% de los recursos se deberán invertir en Fondos de Capital Privado, incluidos los fondos que invierten fondos de capital privados, conocidos como “fondos de fondos” siempre y cuando estos recursos sean invertidos en empresa colombianas o proyectos productivos en Colombia fin de fortalecer el emprendimiento y el escalamiento del tejido empresarial del país.

No se consideran para el cálculo de este porcentaje las inversiones a las empresas extractivas del sector minero energético y las vinculadas económicamente a las administradoras de régimen de ahorro individual con solidaridad o pertenecientes a grupos empresariales o conglomerados financieros de estas instituciones, salvo que se trate de fondos de capital privado que destinen al menos dos terceras partes de los aportes sus inversionistas a proyectos de infraestructura bajo el esquema de APP descrito en la ley 1508 de 2012.

En cualquier caso, las inversiones en títulos de deuda pública no podrán ser superiores al 50% del valor de los recursos de fondos de pensiones.

El artículo 3 establece una gradualidad de 2 años en los cuales deberá cumplirse este porcentaje mínimo.

En el artículo 4 sobre reporte de información a la Superfinanciera, establece que las Sociedades administradoras de los fondos de capital privado, como entidades vigiladas por la Superfinanciera o los gestores profesionales de los fondos de Capital Privado de que trata el artículo 2 de la presente ley, deberán certificar y reportar trimestralmente a la Superfinanciera de Colombia el estricto cumplimiento del reglamento a fin de contribuir a la transparencia y garantizar el acceso a la información a la ciudadanía.

https://www.youtube.com/watch?v=aH838jq8wRk

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 15 de Abr. de 2021

Gobierno empresas. Decreto 392 del 13 de abril de 2021. Cambios al decreto sobre deducción en la declaración de renta del 120% del concepto de salario en relación con los empleados que sean menores de 28 años, sea este su primer empleo y sean nuevos empleos creados por las empresas.

El decreto precisa las definiciones de nuevos empleos, señalando que deben ser aquellos que representan un incremento en el número de empleados de la vigencia fiscal en la cual se solicita la deducción, con relación al número de empleados que cotizaban al sistema general de pensiones a diciembre de la vigencia anterior.

Que estos empleados generen un incremento en el valor de la nómina de la vigencia fiscal en la cual se solicita la deducción en el imporrenta respecto a diciembre del año anterior.

Se precisa también que no se considerarán nuevos empleos aquellos que surjan de un proceso de reorganización empresarial, como fusiones o cuando se vinculen menores de 28 años para reemplazar personal contratado con anterioridad.

Para la procedencia de la deducción del primer empleo, se deberán cumplir los requisitos del estatuto tributario como se desarrollan en el presente decreto, ser contribuyente obligado a presentar declaración de renta, realizar pagos por concepto de salarios a empleo, tratarse de nuevos empleos, ser el primer empleo de la persona y obtener certificación del ministerio del trabajo.

La definición de empleados para lo dispuesto en este decreto son los contratados con posterioridad a la entrada en vigencia de la ley 2010 de 2019, esto es, el 27 de diciembre de 2019 mediante contrato de trabajo o vinculación legal y reglamentaria.

El ministerio de trabajo certificará y realizará un registro anualizado de las certificaciones de primer empleo que remitirá a la DIAN para las verificaciones correspondientes.

Finalmente, establece el decreto que en ningún caso la deducción del primer empleo de que tratan las normas que basan este decreto, podrá generar un beneficio tributario concurrente.

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20392%20DEL%2013%20DE%20ABRIL%20DE%202021.pdf

Mié. 14 de Abr. de 2021

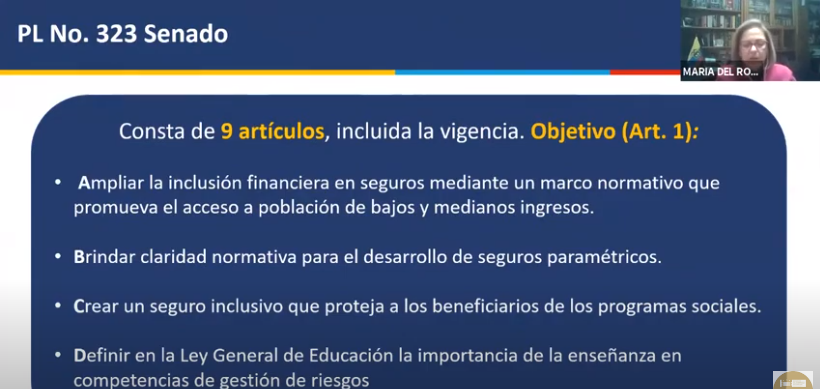

Financiero-asegurador. Comisión tercera del senado, 7 de abril. Promover la inclusión financiera en seguros, para los beneficiarios del gobierno en transferencias monetarias.

Fue aprobado en primer debate en la comisión tercera del senado la primera de abril un proyecto sobre seguros inclusivos entre estos el seguro paramétrico para los beneficiarios de los auxilios del gobierno en transferencias monetarias. Estos seguros están dirigidos a poblaciones que nunca han estado cubiertas por un seguro, como las poblaciones vulnerables y de bajos ingresos, clase media emergente y consolidada, pequeña y mediana empresa, población rural, mujeres, jóvenes, personas en condición de discapacidad y minorías étnicas entre otros. Estarán asociados a eventos climáticos y catástrofes naturales y se establece en la voluntariedad para el acceso.

La inclusión financiera en seguros es de 2,8% mientras la de la totalidad del indicador es de 86%. La idea es que las familias de menores ingresos puedan asegurarse frente a eventos diversos.

Se señala en particular lo asociado a los pequeños agricultores de bajos ingresos tienen impactos positivos como mayores inversiones y participación en actividades de mayor rendimiento. También para que las familias cuenten con un ingreso en circunstancias de catástrofes naturales.

Esta estrategia de aseguramiento para los hogares más vulnerables ha tenido impactos positivos en China, India y Mail, mientras en países como Ghana y Bangladesh el acceso a seguros paraméticos aumentó el gasto en insumos productivos como fertilizantes, riego y control de plagas.

El proyecto consta de 9 artículos asociados a los siguientes temas:

Se adiciona a un decreto lo relacionado con seguros paramétricos por índice, en los cuales la ocurrencia de un siniestro se genera a partir del cumplimiento de un indicador o índice predefinido en el contrato y conforme a la verificación de superación o no del índice con base en datos objetivos e independientes del comportamiento del tomador o asegurado se realizará el pago del seguro.

Se establece el principio indemnizatorio, señalando que la indemnización del seguro se hará efectiva, siempre que el índice se encuentre correlacionado con el daño o pérdida causados.

El artículo 5 tiene que ver con los hogares vulnerables beneficiarios de programas de transferencias monetarias, estableciendo que el gobierno nacional adoptará medidas de aseguramiento frente al riesgo de muerte y de catástrofe de los hogares beneficiarios de los programas de transferencias monetarias condicionadas y no condicionadas de ingresos (…).

El gobierno nacional, a través del Departamento de Prosperidad Social DPS y en coordinación con la Superfinanciera definirá una estrategia de comunicación dirigida a la población objetivo del subsidio, de forma tal que esta pueda tener conocimiento sobre los beneficios del seguro inclusivo. Esto se incluirá en un parágrafo.

Se añade a la ley de educación la disposición de realizar la formación en conductas y hábitos seguros para la gestión de riesgos y el desarrollo de competencias económicas, financieras y en gestión de riesgos que permitan a los estudiantes decidir de manera razonada y responsable administrar eficientemente los recursos y riesgo y planear sus metas.

https://www.youtube.com/watch?v=aH838jq8wRk

Mar. 13 de Abr. de 2021

Gobierno - Pensiones. Decreto 376 del 9 de abril de 2021. Medidas para realizar el pago de las cotizaciones al Sistema General de Pensiones por los períodos correspondientes a abril y mayo de 2020 de los que fueron exonerados los empleadores y trabajadores independientes a través del Decreto Legislativo 558 de 2020 en cumplimiento de lo ordenado por la Corte Constitucional en la Sentencia C-258 de 2020

Este decreto establece que en un plazo no superior a 36 meses, contados a partir del primero de junio de 2021, los empleadores del sector público y privado y los trabajadores dependiente e independientes aporten los montos faltantes de las cotizaciones al Sistema General de prensiones correspondientes a los períodos abril y mayo de 2020, de los que empresas y empleados dependientes e independientes hicieron pagos parciales (el 3%) en atención a la situación de la pandemia.

Empresas y trabajadores contarán con 36 meses desde el primero de junio de 2021 para efectuar el aporte de la cotización faltante, sin que haya lugar a intereses por mora dentro de este período. La cotización deberá hacerse de la siguiente manera:

- 75% por el empleador exclusivamente

- 25% por el trabajador

- Empleador o trabajador podrán pagar el 100% y después cobrar a la parte correspondiente la suma adeudada.

- Los trabajadores independientes pagarán el 100% de la cotización faltante al sistema general de pensiones.

- A partir de publicación del decreto, los empleadores podrán descontar a los trabajadores el valor correspondiente al 25% de la cotización en pensiones de que trata el artículo, sin solicitar autorización, pero si informando del descuento.

- El descuento podrá hacerse en varios meses sin que supere los 36.

- Si la empresa está en liquidación o cesasión de pagos, deberá priorizarse estos aportes de los trabajadores.

- Si por alguna razón sólo se hizo la cotización de la empresa, esta deberá ser acreditada por la administradora de pensiones en la historia laboral del afiliado. El trabajador dispondrá de 36 para realizar el pago faltante luego de lo cual le cobrarán intereses de mora.

- El ingreso base de cotización deberá corresponder con el reportado para efectuar el pago al sistema general de seguridad social.

- El pago que no se haya realizado antes del 1 de junio de 2024 generará intereses de mora.

En cuanto a la garantía de pensión, establece que estas semanas se contabilizarán a favor del cotizante, a los afiliados a quienes se les haya efectuado el tres por ciento (3%) de la cotización para acceder a las prestaciones de invalidez y sobrevivencia en Colpensiónes y la cobertura del RAIS en cualquier momento.

Para el caso de las solicitudes de prestaciones económicas relacionadas con el riesgo de vejez que se hayan presentado ante las administradoras de pensiones en cumplimento de lo establecido en el Capítulo I del Decreto Legislativo 558 de 2020, que no hayan sido resueltas, no se podrán contabilizar las ocho (8) semanas de cotización de los periodos correspondientes a abril y mayo de 2020, hasta tanto se efectué el pago faltante del aporte.

Para efectos tributarios, los empleadores del sector privado y los trabajadores dependientes e independientes que hicieron uso del pago parcial a la cotización al sistema general de pensiones podrán deducir en el impuesto sobre la renta y complementarios del año gravable 2020 los salarios, prestaciones sociales, aportes a seguridad social y aportes parafiscales que hayan sido pagados.

Así mismo, una vez se haga el pago faltante de que trata este capítulo, el valor pagado podrá ser deducido del impuesto sobre la renta y complementarios del año gravable en que se efectúe dicho pago.

El Minprotección social realizará las modificaciones temporales a la planilla Pila antes del primero de junio de 2021, para dar cumplimiento a lo establecido en el presente decreto.

Finalmente se establece una obligación especial de los empleadores, para el caso de los trabajadores que estén a menos de tres años de cumplir la edad de pensión, señalando que los aportes diferidos en este decreto deberán hacerse en un plazo menor al que resta al trabajador para cumplir este requisito de edad,

.

https://documentcloud.adobe.com/link/review?uri=urn%3Aaaid%3Ascds%3AUS%3Afdb5aada-f72c-445f-9f14-b5b247fd1c34#pageNum=7

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 15 de Abr. de 2021

Energía

14 de abril de 2021

Fondos

14 de abril de 2021

Gobierno

14 de abril de 2021

| Las diferencias entre la contratación de urgencia del Estado de Excepción por la pandemia Covid-19 y la Urgencia Manifiesta, fueron analizadas en providencia del Consejo de Estado |

Hidrocarburos

14 de abril de 2021

Salud

14 de abril de 2021

| Proyecto de norma de MinSalud busca modificar disposiciones del pago de los anticipos a los prestadores de servicios de salud |

| MinSalud asignó 500.000 dosis de la vacuna contra el COVID -19 |

Mié. 14 de Abr. de 2021

Energía

13 de abril de 2021

| Histórico de Noticias GM |

Los colombianos contarán con combustibles más limpios: se actualizan parámetros de calidad y aumenta la mezcla con biocombustibles

Hidrocarburos

13 de abril de 2021

| Interpretación jurídica de la CREG sobre comercializadores de gas importado |

Infraestructura

13 de abril de 2021

| https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160225%2F%2FidcPrimaryFile&revision=latestreleased |

FDN estructurará la segunda línea del Metro de Bogotá

Salud

13 de abril de 2021

Telecomunicaciones

13 de abril de 2021

| CRC Detalle de la noticia |

La CRC amplía el plazo para remitir comentarios a la propuesta regulatoria que actualiza el Régimen de Reportes de Información Periódica de la CRC

Mar. 13 de Abr. de 2021

Energía

12 de abril de 2021

| Concepto de la CREG sobre el Subsidio de energía para distritos de riego |

| MinMinas anunció disposiciones de la subasta de Contratación de Energía de Largo Plazo |

Fondos

12 de abril de 2021

| Así deberán pagarse los aportes a pensión pendientes de abril y mayo del 2020 | Ámbito Jurídico |

Gobierno

12 de abril de 2021

Hidrocarburos

12 de abril de 2021

Salud

12 de abril de 2021

| Concepto del MinSalud referente a la legalidad de las Asociaciones o Alianzas de usuarios |

Telecomunicaciones

12 de abril de 2021

| Gobierno reglamentó las definiciones, presupuestos y trámites para la inscripción e incorporación en el Registro Único de TIC |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 15 de Abr. de 2021

Debate Comisión Séptima 14 de marzo. Proyecto 010 Senado. Reforma a la Salud Argumentación Ministro de Salud

Se encuentra en debate este proyecto en las comisiones conjuntas el Ministro de salud siendo el centro de la controversia las acreencias con las IPS. Señala que se han reconocido 805 mil millones en lo territorial y en punto final del régimen contributivo se han reconocido 11.1 billones de pesos.

Al cierre de 2020 se habían auditado 8 billones de pesos y se habían girado 5,2 billones de pesos.

Hay un tema contable y es que los valores pagados no se reflejan en los estados financieros de las IPS por lo que se tiene el propósito de terminar los acuerdos en lo territorial para pagar 600 mil millones de pesos en 2021 y una deuda en punto final contributivo de 4,5 billones de pesos.

Estos pagos harán la diferencia en el sistema, porque es distinto tener un sistema plagado de deudas que uno saneado. Se espera que en el año 2022 estén reflejando en sus balances y estados financieros cual es la deuda real que se tiene.

A partir de estas características se debe plantear un nuevo modelo de relacionamiento financiero donde entra a jugar todo un proceso de depuración de EPS que han venido haciendo la Supersalud con avances que no se han visto en los años pasados en términos de depuración en particular con la función de aseguramiento.

El proyecto de ley tiene una visión prospectiva, que dará una funcionalidad al sistema una vez solventados los problemas financieros y con todo lo que representa la experiencia de haber pasado la pandemia. Por esto el proyecto se establece un capítulo completo de seguridad sanitaria que va a permitir generar cual es el marco de operación del estado en este tema de seguridad sanitaria y alimentaria en las contingencias. Con un sistema que tenga preparada una capacidad de respuesta ante estos eventos.

Se presentan en el proyecto instrumentos específicos, de ajuste financiero para asegurar la sostenibilidad del sistema de salud, pero también el desarrollo de varios aspectos de la ley estatutaria de salud como el modelo de medicina familiar, implantación de rutas de atención, afectación en redes de los servicios de salud, gestión integral del riesgo última estrategia que es fundamental con la cual se puede responder a riesgos individuales y colectivos.

Busca integrar el instrumento de salud pública y el instrumento de aseguramiento de riesgos individuales y el instrumentador que son las políticas integrales del servicio de salud.

Se reconoce que el sistema de salud colombiano no tienen los aseguradores no tienen poder oligopólico frente a los asegurados. El modelo colombiano es un modelo de doble oligopolio, donde los prestadores de alta complejidad pueden imponer precios y plantear en áreas de alta especialidad a los aseguradores dado su propio poder de mercado.

Cuando se observa los estados financieros la ecuación cambió donde los prestadores privados han comenzado después de cinco años a mostrar más utilidades que los aseguradores.

La reforma debe garantizar con mercados territoriales integrar aseguradores y prestadores.

Se han incorporado temas muy relevantes que permitan el desarrollo del proyecto de ley y en recurso humano se ha tratado de moderar la fuerte tercerización que se da en el sector salud, señala.

Se tienen entidades de salud departamentales y municipales con su ámbito territorial y local y las locales y su complejidad es departamental, y se mueve por la lógica nacional. La pandemia ha permitido mejorar la territorialización, donde se sientan a trabajar EPS, IPS, red de servicios y entes territoriales coordinadamente. No tiene incentivo financiero sino que los agentes cooperen en acciones de plan decenal y promoción y prevención que se hacen en los territorios con las de inducción de demanda que hace la EPS y las EPS.

Todo el modelo de redes busca trabajar de manera integral con la definición de unas rutas de atención que permitan integrar desde la concepción de los agentes territoriales de la salud.

Son elementos que hacen que se tenga capacidad a futuro que se tenga capacidad y que el ciudadano y se tengan redes de servicio integradas donde los hospitales públicos puedan integrarse en redes de atención en los territorios.

https://www.youtube.com/watch?v=DFioU4NMzCA

Mié. 14 de Abr. de 2021

Gobierno - Energía. Resolución 40099 del 26 de marzo de 2021. Sobre etiquetado de equipos de uso final en energía eléctrica

Esta resolución se expide en atención a promover el uso racional de la energía en los equipos de uso final y gas combustible para su comercialización y uso en Colombia, que permita la integración de tecnologías energéticamente eficientes, así como informar y limitar tanto el uso como la comercialización de equipos con niveles bajos de desempeño, procurando que los consumidores participen activamente de los beneficios económicos por menor consumo y de aquellos conexos con mejores condiciones de asequibilidad ellos energéticos y mayor bienestar social.

El Reglamento Técnico de Etiquetado -RETIQ- derivado de la resolución 41012 de 2015, establece estándares a cumplir en refrigeradores domésticos, modificando algunos aspectos en cuanto a temperaturas de compartimentos, capacidad. En acondicionadores de aire, se debe incluir el parámetro de presión sonora y aplicación de diversas normas. Se establecen nuevas características para motores eléctricos y para etiquetado de productos en general, adicionando apartes a los diversos artículos del RETIQ para el caso de condensadores, acondicionadores, gasodomésticos, cocinas de alta potencia, entre otras disposiciones.

https://www.minenergia.gov.co/documents/10180//23517//48878-40099.pdf

Mar. 13 de Abr. de 2021

Anuncios normativos en torno a la subasta de contratación de energía 2021, registró único de las TIC, etiquetado en equipos de uso final de energía eléctrica y gas combustible para su comercialización y uso en Colombia.

Energía 1. Reglas generales que aplicarán a la Subasta de Contratación de Energía de Largo Plazo 2021. Resolución 40007 del 8 de abril de 2021.

https://www.minenergia.gov.co/documents/10180//23517//48885-400070001+%281%29.pdf

Energía 2. Resolución 40099 del 26 de marzo de 2021. Sobre etiquetado de equipos de uso final en energía eléctrica

https://www.minenergia.gov.co/documents/10180//23517//48878-40099.pdf

Energía 3. Expansión de la cobertura en zonas no interconectadas. Resolución 40094 del 25 de marzo de 2021

https://www.minenergia.gov.co/documents/10180//23517//48877-40094.pdf

Telecomunicaciones. Registro Único de TIC. Todos los proveedores de redes y servicios de telecomunicaciones, los concesionarios del servicio de radiodifusión sonora, y los titulares de permisos para el uso de recursos escasos, deberán inscribirse en el Registro Único de TIC, o actualizar la información registrada a la fecha de entrada en vigencia de la Ley 1978 de 2019, dentro de los cuarenta y cinco (45) días hábiles siguientes a la expedición del presente Decreto, sin perjuicio del cumplimiento de sus obligaciones en calidad de proveedores, operadores, concesionarios y titulares, en particular del pago de las contraprestaciones.

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20377%20DEL%209%20DE%20ABRIL%20DE%202021.pdf

Lun. 12 de Abr. de 2021

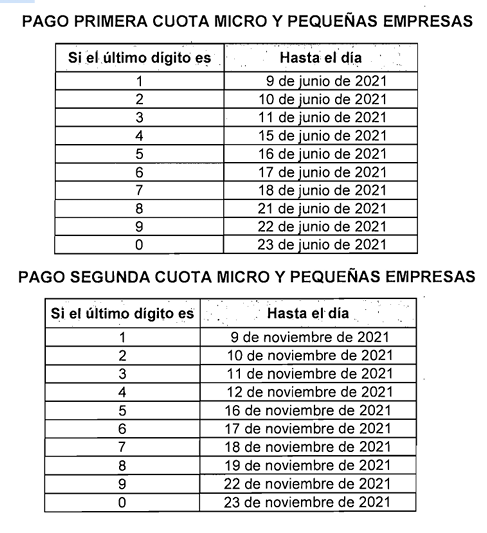

Decreto 374 del 9 de abril de 2021. Aplazamiento pago de la primera y segunda cuota del impuesto a la renta por parte de las Mipymes para el mes de junio

Establece que sin perjuicio de la presentación de la declaración del impuesto sobre la renta y complementarios dentro de los plazos señalados en el presente artículo, las personas jurídicas clasificadas por ingresos como micro y pequeñas empresas deberán pagar las cuotas de la declaración del impuesto sobre la renta y complementarios del año gravable 2020 atendiendo al último dígito del Número de Identificación Tributaria NIT, sin tener en cuenta el dígito de verificación, conforme con la tabla que se establece a continuación:

https://documentcloud.adobe.com/link/review?uri=urn:aaid:scds:US:fe3387ec-66df-4c5b-8e3c-e1a5f51e30d1#pageNum=3