Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 22 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (10). Impuesto a la Renta para las personas jurídicas

En el artículo 74 se modifica el artículo 235 del ET sobre rentas exentas, ampliando la fecha para las sociedades que deben ser constituidas a 31 de 2022, es decir, en la reforma anterior se había establecido que hasta 2021 se amplía un año más.

En el párrafo primero de este artículo en el ET se suprimen los artículos asociados a las rentas exentas de las personas naturales a la hora de señalar las excepciones en renta exenta.

La tarifa general para las personas jurídicas con renta líquida gravable hasta 13.770 UVT es del 24% y del 30% a partir de esta cifra. Para los años 2022 y 2023 se adiciona una sobretasa de 3 puntos porcentuales adicionales al impuesto de renta y complementarios para un total de 27% en el primer caso y del 33% en el segundo caso.

Esta tarifa es ahora diferencial para estos rangos, en el ET era la misma para cualquier nivel de renta líquida en UVT-, correspondiendo para el 2021 el 31% y del 30% para 2022. No estaba además la sobretasa establecida en el proyecto.

Se establece que la sobretasa de que trata este parágrafo está sujeta, para los dos periodos gravables aplicables, a un anticipo del ciento por ciento (100%) del valor de la misma, calculado sobre la base gravable del impuesto sobre la renta y complementarios sobre la cual el contribuyente liquidó el mencionado impuesto

para el año gravable inmediatamente anterior. El anticipo de la sobretasa del impuesto sobre la renta y complementarios deberá pagarse en dos cuotas iguales

anuales en los plazos que fije el reglamento.

Quienes donen dinero para la construcción, dotación o mantenimiento de bibliotecas de la Red Nacional de Bibliotecas Publicas y de la Biblioteca Nacional podrán descontar hasta el 25% de esta donación del impuesto sobre la renta.

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Mié. 21 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (7). Impuesto a la Renta en personas naturales

El artículo 59 establece que se excluyen como renta exenta los ingresos por concepto de auxilio de cesantías y los intereses sobre cesantías eliminando del artículo 27 (sobre realización de ingreso para los no obligados a llevar contabilidad) párrafo 3 la frase “dará lugar a la aplicación de la renta exenta que establece el numeral 4° del artículo 206 del Estatuto Tributario” y quedando el párrafo así:

Los ingresos por concepto de auxilio de cesantías y los intereses sobre cesantías,se entenderán realizados en el momento del pago del empleador directo altrabajador o en el momento de consignación al fondo de cesantías. El tratamientoaquí previsto para el auxilio de cesantías y los intereses sobre cesantías, dará lugaral reconocimiento patrimonial, cuando haya lugar a ello.

El artículo 60 de la reforma establece que desde el 2022 las cotizaciones voluntarias al régimen de ahorro individual con solidaridad NO son un ingreso no constitutivo de renta ni de ganancia ocasional así como los retiros, parciales o totales, de las cotizaciones voluntarias, que hayan efectuado los afiliados al régimen del ahorro individual con solidaridad para fines distintos a la obtención de una mayor pensión o un retiro anticipado, constituyen renta líquida gravable para el aportante y la respectiva sociedad administradora efectuará la retención en la fuente a la tarifa del 35% al momento del retiro.

El artículo 61 incluye los BEPS para efectos de la deducción de contribuciones que efectúen las entidades patrocinadora y empleadoras además de los fondos de pensiones de jubilación, invalidez y cesantías.

Incluye un parágrafo nuevo en el cual señala que constituye renta líquida para el empleador, la recuperación de las cantidades concedidas en uno o varios años o períodos gravables, como deducción de la renta bruta por aportes voluntarios de este a los fondos o seguros de que trata el presente artículo, así como los rendimientos que se hayan obtenido, cuando no haya lugar al pago de pensiones a cargo de dichos fondos y se restituyan los recursos al empleador.

Aportes voluntarios a pensiones

Los aportes voluntarios que a 31 de diciembre de 2012 haya efectuado el trabajador, el empleador, o los aportes del partícipe independiente a los seguros privados de pensiones, a los fondos de pensiones voluntarias y obligatorias, administrados por las entidades vigiladas por la Superintendencia Financiera de Colombia, no harán parte de la base para aplicar la retención en la fuente y en vez de ser considerados como renta exenta serán calificados como ingreso no constitutivo de renta ni ganancia ocasional.

Si se retiran los aportes antes de cumplir el mínimo de 5 años de permanencia, el trabajador pierde el beneficio (pasan a ser parte de la base para aplicar la retefuente pues calificarlos se calificarían como ingreso constitutivo de renta o ganancia ocasional) y se efectúe por el fondo o seguro la retención inicialmente no realizada en el año que se percibió el ingreso y se realizó el aporte salvo caso de muerte o incapacidad que de derecho a pensión o se destinen los recursos a adquisición de vivienda.

En la norma vigente (ET) no se establecía un período mínimo de permanencia para los aportes a fin de recibir el beneficio. Se establecía si que los aportes, rendimientos o pensiones, serían pagados con cargo a aportes que hayan permanecido por un período mínimo de diez (10) años, en los seguros privados de pensiones y los fondos de pensiones voluntarias, administrados por las entidades vigiladas por la Superintendencia Financiera de Colombia, salvo en el caso del cumplimiento de los requisitos para acceder a la pensión de vejez o jubilación y en el caso de muerte o incapacidad que dé derecho a pensión, debidamente certificada de acuerdo con el régimen legal de la seguridad social o adquisición de vivienda

La nueva norma establece que se causa retención en la fuente sobre los rendimientos que generen los ahorros voluntarios en los fondos o seguros de que trata este parágrafo, de acuerdo con las normas generales de retención en la fuente sobre rendimientos financieros, en el evento de que estos sean retirados sin el cumplimiento de los requisitos señalados presente parágrafo.

Así mismo los retiros, parciales o totales, de aportes y rendimientos, que cumplan con el periodo de permanencia mínimo exigido o que se destinen para los fines

autorizados en el presente artículo, mantienen la condición de rentas exentas y nodeben ser incluidos en la declaración de renta del periodo en que se efectuó elretiro.

Establece que, a partir de 2022, los aportes voluntarios que haya efectuado el trabajador, empleados o los independientes a los seguros privados de pensiones, a los fondos de pensiones voluntarias y obligatorias vigiladas por la Superfinanciera harán parte de la base para aplicar la retención en la fuente y no serán considerados como una renta exenta.

Cambia la norma vigente al determinar que solo serán rentas exentas hasta el 31 de diciembre de 2021.

El proyecto establece que los aportes voluntarios que a 31 de diciembre de 2021 hayaefectuado el trabajador, el empleador, o los aportes del partícipe independiente alos seguros privados de pensiones, a los fondos de pensiones voluntarias yobligatorias, administrados por las entidades vigiladas por la SuperintendenciaFinanciera de Colombia, no harán parte de la base para aplicar la retención en lafuente y serán considerados como una renta exenta, hasta una suma que

adicionada al valor de los aportes a las Cuentas de Ahorro para el Fomento de laConstrucción (AFC) de que trata el artículo 126-4 de este Estatuto, no exceda deltreinta por ciento (30%) del ingreso laboral o ingreso tributario del año, según elcaso, y hasta un monto máximo de tres mil ochocientas (3.800) UVT por año.

En la norma anterior se establece este beneficio para los aportes voluntarios realizados hasta 2012, lo que estaría indicando que se extiende el beneficio hasta 2021 pero no se tendrá a partir de 2022.

El beneficio regirá siempre y cuando se cumpla con las condiciones asociadas a la permanencia en los fondos por un período mínimo de 10 años, cumplimiento de requisitos de acceso a pensión, o uso de los recursos para adquisición de vivienda, muerte o incapacidad.

Aportes AFC formarán parte de la base de retención a partir de 2022. El artículo 62 modifica el artículo 126 del ET sobre el incentivo al ahorro para el fomento a la construcción, las sumas que los contribuyentes personas naturales depositen en las cuentas de ahorro denominadas Ahorro para el Fomento a la Construcción (AFC) hasta el 31 de diciembre de 2021, no formarán parte de la base de retención en la fuente del contribuyente persona natural, y tendrán el carácter de rentas exentas del impuesto sobre la renta y complementarios, hasta un valor que, adicionado al valor de los aportes voluntarios a los seguros privados de pensiones y a los fondos de pensiones voluntarias de que trata el artículo 126-1 de este Estatuto, no exceda del treinta por ciento (30%) del ingreso laboral o el ingreso tributario del año, según corresponda, y hasta un monto máximo de tres mil

ochocientas (3.800) UVT por año.

La diferencia con la normativa anterior es establecer una fecha límite.

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Mar. 20 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (4). IVA descontable en activos fijos reales productivos

Se dejan los que estaban (El impuesto sobre las ventas facturado al responsable por la adquisición de bienes corporales muebles y servicios y el impuesto pagado en la importación de bienes corporales muebles) y se adiciona:

Se adiciona un literal c al artículo 485 El impuesto sobre las ventas pagado por la adquisición o importación de activos fijos reales productivos.

Sobre los activos fijos reales productivos se añade un parágrafo que establece que durante el tiempo 37 que estuvo vigente, en el artículo 258-1 del Estatuto Tributario, adicionado por el artículo 95 de la Ley 2010 de 2019, seguirán aplicando respecto a los activos fijos reales productivos que hayan accedido al tratamiento allí previsto hasta el 31 de diciembre de 2021.

Se adiciona al artículo 488 del ET, sobre los impuestos descontables en operaciones que constituyan costo o gasto:

En el caso de los activos fijos reales productivos, éstos deben destinarse a las operaciones gravadas con el impuesto sobre las ventas, y sus depreciaciones y amortizaciones, de acuerdo con las disposiciones del impuesto sobre la renta, deben resultar computables como costo o gasto de la empresa.

Se aclara finalmente que en la adquisición de activo fijo no hay descuento excepto lo adicionado por esta reforma al artículo 485 sobre activos finos reales productivos y la excepción a la actividad de hidrocarburos.

Finalmente, sobre activos fijos reales productivos se establece los responsables del IVA que importen estos activos podrán solicitar devolución y/o compensación de saldos a favor originadas en la aplicación del literal c que se ha adicionado en esta reforma al artículo 485.

Se podrá solicitar la devolución en el período gravable de la declaración del impuesto sobre las ventas -IVA que origina el saldo a favor, únicamente en lo correspondiente al impuesto descontable por la adquisición o importación de activos fijos reales productivos.

Los saldos a favor que se generen por impuestos descontables diferentes a la adquisición o importación de activos fijos reales productivos deberán ser solicitados en los términos establecidos en el parágrafo 1 de este artículo, para lo cual deberán llevar un control de saldos susceptibles de devolución en sus declaraciones del impuesto sobre las ventas - IVA.

El impuesto sobre las ventas -IVA descontable deberá estar soportado mediante factura electrónica y/o documento equivalente electrónico de comercio exterior para el caso de las importaciones.

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Lun. 19 de Abr. de 2021

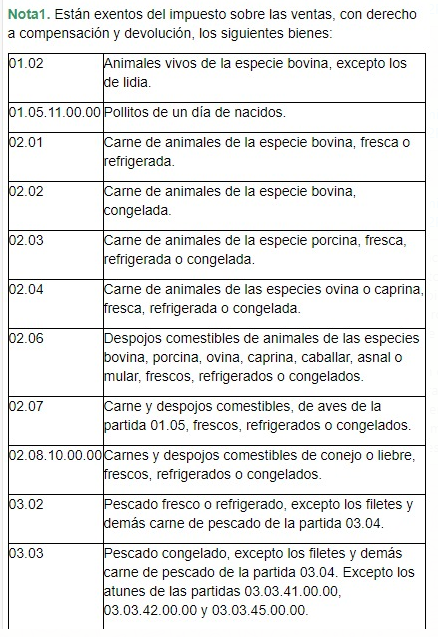

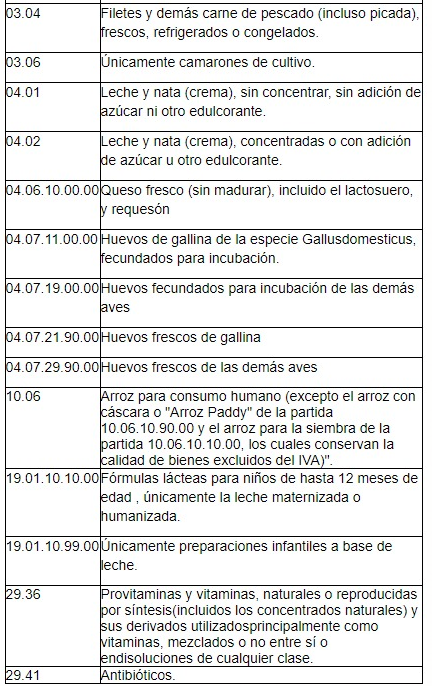

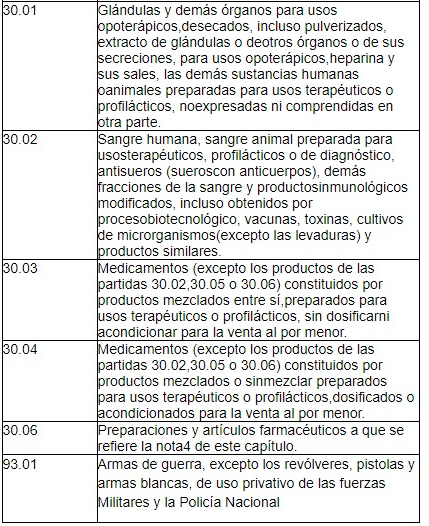

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (1). IVA Bienes Exentos y Excluidos

El artículo 35 establece la eliminación de los bienes exentos excepto los de exportación. Estos bienes se suman a la categoría de excluidos, que ya incluye otros bienes agropecuarios. Los nuevos bienes que pasan a la categoría de excluidos son:

Los demás productos que aparecen el artículo 35 ya estaban incluidos en el estatuto tributario y lo que hace este artículo es unificar nuevos y anteriores en un solo grupo.

La implicación de esta medida es que ya no podrían descontar el IVA incluido en las materias primas que se adquieren para la fabricación de los productos, lo cual aumentaría sus costos.

Ante esta observación, el Ministerio de Hacienda señala que se analizó el detalle de las cadenas de valor de los bienes que cambian para que queden con 0 impuesto y no impacten los costos del bien sujeto del cambio.

Sector energía

En el artículo 36 de la reforma se establece que los inversores de energía para las importaciones de sistemas de energía solar con paneles, los paneles solares y el controlador de carga para el sistema de energía pasarán a tener un IVA del 0% al 5%, cambio que aplica también para:

La compraventa de maquinaria y equipos destinados al desarrollo de proyectos o actividades que se encuentren registrados en el Registro Nacional de Reducción de Emisiones de Gases Efecto Invernadero definido en el artículo 155 de la Ley 1753 de 2015, que generen y certifiquen reducciones de Gases Efecto Invernadero – GEI, según reglamentación que expida el Ministerio de Ambiente y Desarrollo Sostenible.

Las bicicletas y bicicletas eléctricas (incluidos los triciclos de reparto) de la partida 87.12, motocicletas eléctricas (incluidos los ciclomotores) de la partida 87.11, monopatines eléctricos y patinetas eléctricas de la partida 87.11.60.00.90.

Links relevantes:

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 22 de Abr. de 2021

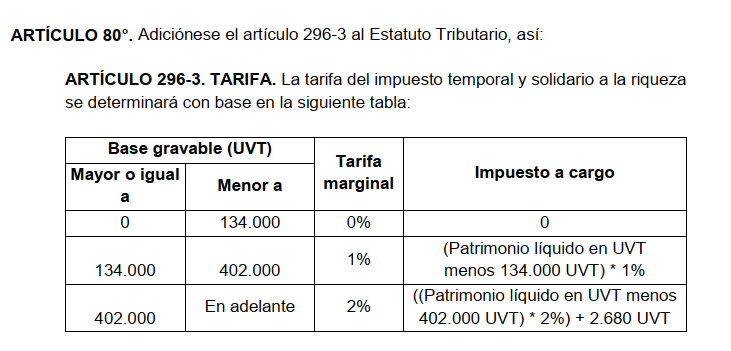

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (11). Impuesto Temporal y Solidario a la riqueza

Se adiciona un artículo con número 292-3 al ET en el que se crea un impuesto llamado impuesto temporal y solidario a la riqueza por los años 2022 y 2023 como impuesto complementario al impuesto sobre la renta a cargo de:

1.Las personas naturales y las sucesiones ilíquidas, contribuyentes del impuesto sobre la renta y complementarios o de regímenes sustitutivos del impuesto sobre la renta.

2. Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído directamente en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

3. Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído indirectamente a través de

establecimientos permanentes, en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

4. Las sucesiones ilíquidas de causantes sin residencia en el país al momento de su muerte respecto de su patrimonio poseído en el país.

5. Las sociedades o entidades extranjeras que no sean declarantes del impuestosobre la renta en el país, y que posean bienes ubicados en Colombia como

inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros. No serán sujetos pasivos del impuesto temporal y solidario a la riqueza las sociedades o entidades extranjeras, que no sean declarantes del impuesto sobre la renta en el país, cuyos activos estén representados únicamente en acciones, cuentas por cobrar y/o inversiones de portafolio de conformidad con el artículo 2.17.2.2.1.2 del Decreto 1068 de 2015 y el 18-1 de este Estatuto, y/o contratos de arrendamiento financiero con entidades o personas que sean residentes en Colombia.

PARÁGRAFO 1. Para que apliquen las exclusiones consagradas en el numeral 5 del presente artículo, las acciones, cuentas por cobrar, inversiones de portafolio y

contratos de arrendamiento financiero deben cumplir en debida forma con las obligaciones previstas en el régimen cambiario vigente en Colombia.

PARÁGRAFO 2. Para el caso de los contribuyentes del impuesto temporal y solidario a la riqueza señalados en el numeral 3 del presente artículo, el deber formal de declarar estará en cabeza de la sucursal o del establecimiento permanente, según sea el caso.

PARÁGRAFO 3. El impuesto temporal y solidario a la riqueza efectivamente pagado de que trata este artículo será deducible del impuesto sobre la renta, con independencia que dicho impuesto tenga o no relación de causalidad con la actividad productora de renta.

La deducción de que trata este parágrafo procederá en el año o periodo gravable de su causación y en ningún caso dará lugar a pérdida fiscal ni a generación de saldos a favor objeto de devolución. Para la procedencia de la deducción del impuesto temporal y solidario a la riqueza, éste debe haberse pagado en su totalidad antes de la presentación oportuna de la declaración inicial del impuesto sobre la renta.

La limitante prevista en el numeral 3 del artículo 336 del Estatuto Tributario no será aplicable para la deducción prevista en este parágrafo.

| Hecho generador | Base gravable | Tarifa |

| Posesión de riqueza cuyo valor sea superior a 134.000 | Valor del patrimonio bruto de las personas naturales, sucesiones ilíquidas y sociedades o entidades extranjeras poseído a 1 de enero de 2022 y 2023 valor del patrimonio bruto de las personas naturales, sucesiones ilíquidas y sociedades o entidades extranjeras poseído a 1 de enero de 2022 y 2023 |

|

| Se excluye:El valor patrimonial que tengan al 1 de enero de 2022 y 2023 para las personas naturales, las sucesiones ilíquidas y sociedades o entidades extranjeras los siguientes bienes: 1. En el caso de las personas naturales, las primeras 27.000 UVT del valor patrimonial de su casa o apartamento de habitación. Esta exclusión aplica únicamente respecto a la casa o apartamento en donde efectivamente viva la persona natural la mayor parte del tiempo, por lo que no quedan cobijados por esta exclusión los inmuebles de recreo, segundas viviendas u otro inmueble que no cumpla con la condición de ser el lugar en donde habita la persona natural. 2. El cincuenta por ciento (50%) del valor patrimonial de los bienes objeto del impuesto complementario de normalización tributaria que hayan sido declarados en el periodo gravable 2022 y que hayan sido repatriados a Colombia e invertidos con vocación de permanencia en el país, de conformidad con el impuesto de normalización previsto en la presente ley. |

||

| El valor patrimonial neto de los bienes que se excluyen de la base gravable, es el que se obtenga de multiplicar el valor patrimonial del bien por el porcentaje que resulte de dividir el patrimonio líquido por el patrimonio bruto a 1 de enero de 2022 y a 1 de enero de 2023. |

||

| En el caso de las personas naturales sin residencia en el país que tengan un establecimiento permanente en Colombia, la base gravable corresponderá al patrimonio atribuido al establecimiento permanente de conformidad con lo establecido en el artículo 20-2 del Estatuto Tributario. Para efectos de la determinación de los activos, pasivos, capital, ingresos, costos y gastos que se tienen en cuenta al establecer el patrimonio atribuible a un establecimiento permanente durante un año o periodo gravable, se deberá elaborar un estudio, de acuerdo con el Principio de Plena Competencia, en el cual se tengan en cuenta las funciones desarrolladas, activos utilizados, el personal involucrado y los riesgos asumidos por la empresa a través del establecimiento permanente o sucursal y de las otras partes de la empresa de la que el establecimiento permanente o sucursal forma parte. |

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Mié. 21 de Abr. de 2021

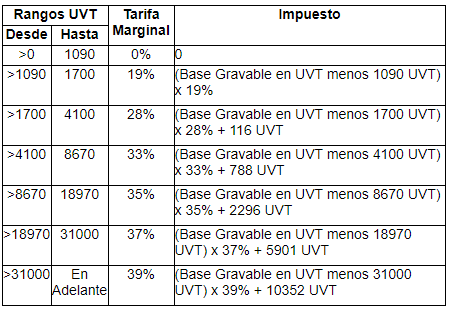

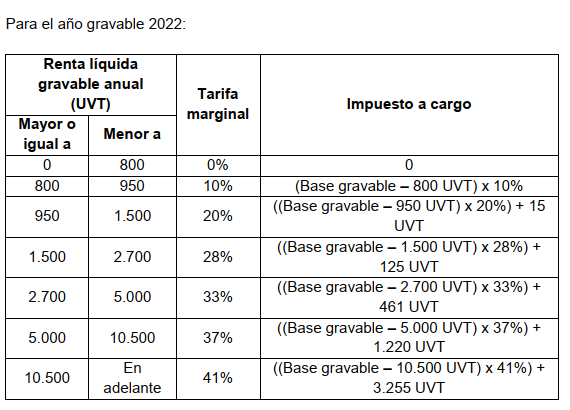

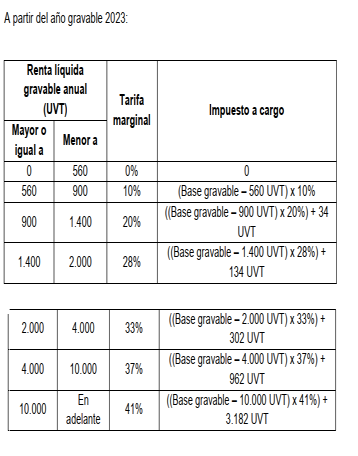

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (8). Tarifa Impuesto a la Renta personas naturales

Tarifa para las personas naturales residentes y asignaciones y donaciones modales. En 2022 se aplica un cambio de los rangos UVT (rangos menores para la menor tarifa) en la tarifa marginal (tasa mayor en rangos UVT de menor UVT) y en la base gravable (resta un menor valor en UVT lo que aumenta la base de aplicación de la tarifa).

En los menores rangos implica un aumento de la tarifa marginal para UVT entre 1.500 y 1.700 UVT (entre 54,7 millones y 62 millones), para rangos entre 2700 y 4100 (entre 98 millones y 149 millones) que pasan a tener una tarifa de 33% cuando antes tenían una de 28%, y para los rangos desde 5000 a 10500 tiene ahora una tarifa de 37% frente al 33% y 35% que tenían anteriormente.

Se reduce la base desde la cual se aplica la tarifa marginal más alta y aumenta esta tarifa de 39% a 41%. Este rango ahora está desde 10.500 UVT cuando en el estatuto vigente estaba en 31.000.

Tabla ET vigente:

Tabla proyecto reforma varía entre 2022 y 2023:

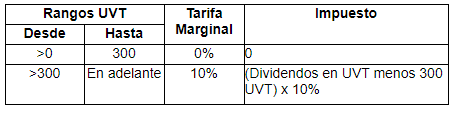

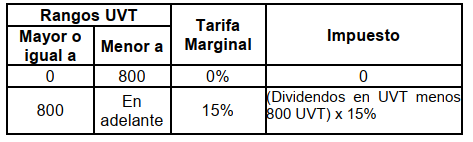

El artículo 66 modifica el inciso primero del artículo sobre Impuesto de renta a los dividendos o participaciones recibidas por personas naturales residentes:

Actual ET:

Proyecto de ley se establece un impuesto 0% para ingresos menores a 30 millones , un limite que se amplió frente a los 11 millones que se establecían como rentas por dividendos en el estatuto tributario vigente.

Para los ingresos superiores a 30 millones se aumenta la tarifa de 10% a 15% sobre los dividendos como se observa en el siguiente cuadro

Proyecto de Ley:

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Mar. 20 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (5). Impuesto a la Renta

Reducción en la retención en la fuente en fondos de inversión de capital extranjero. En el artículo 52 se establece que para los fondos de inversión de capital extranjero, en lo relacionado de valores de renta fija pública o privada, o derivados financieros con subyacente en valores de renta fija, la tarifa de retención en la fuente pasa del (5%) al 0%.

Fondos de capital privado. En el artículo 53 del nuevo proyecto se modifica el punto dos del artículo 23-1 del estatuto que establece que no son contribuyentes los fondos de capital privado, los fondos de inversión colectiva y otros cuando el fondo cumpla con los siguientes requisitos:

- No ser poseído directa o indirectamente, en más de un 50% (se reduce este porcentaje al 10% en el proyecto 2021), por un mismo beneficiario efectivo, o grupo inversionista vinculado económicamente o por miembros de una misma familia hasta un 4° grado de consanguinidad o afinidad, que sean contribuyentes del impuesto sobre la renta.

Se adiciona:

Para efectos del porcentaje se sumarán las participaciones en todos los compartimentos que componen el fondo de capital privado o de inversión colectiva, si hubiere.

Valor comercial de los inmuebles en las escrituras. En el artículo 55 se adiciona un parágrafo al artículo 90 del estatuto tributario, determinación de la renta bruta en la enajenación de activos se adiciona un parágrafo asociado a la determinación del valor comercial de los inmuebles por parte de los notarios:

PARÁGRAFO. Para efectos de establecer el valor comercial de los inmuebles en los términos previstos en este artículo, los notarios deberán hacer uso del sistema de georeferenciación que será establecido mediante resolución por la Dirección de Impuestos y Aduanas Nacionales –DIAN y, deberán informar tanto a las partes intervinientes en el proceso de escrituración como a la Administración Tributaria si se cumple o no con lo dispuesto en este artículo referente al valor comercial de los bienes inmuebles. Si el valor de los bienes difiere notoriamente conforme lo establecido en este artículo y el notario no informa de ello a las partes y a la Administración Tributaria, responderá solidariamente por los tributos dejados de pagar por las partes.

Impuesto a las ganancias ocasionales se causará por el valor comercial. Esto a diferencia de lo consignado actualmente en el ET donde se establece que este era el que tengan dichos bienes y derechos a 31 de diciembre del año inmediatamente anterior, o a la fecha de la liquidación de la sucesión o del perfeccionamiento del acto de donación.

En la valoración de los vehículos incorpora como fuente las revistas especializadas además de la resolución de Mintransporte.

En los derechos fiduciarios se establece que será el valor comercial del activo subyacente, en vez del “80% del valor determinado de acuerdo con lo dispuesto en el artículo 271-1 de este Estatuto” que estaba en la anterior norma.

El valor de los inmuebles será su valor comercial conforme a un avalúo comercial. En caso de discusión en relación con el valor comercial del inmueble, la Administración Tributaria podrá contratar un avalúo por parte de un perito avaluado de la lonja. El costo de este avalúo es a cargo del beneficiario de la herencia, legado, donación o cualquier acto jurídico intervivos a título gratuito.

Este cambio modifica el estatuto tributario, que señalaba que si se llevaba contabilidad debía tenerse en cuenta el costo fiscal y si no se llevaba era admitido el avalúo catastral, el autoavalúo o el costo de adquisición el mayor valor entre los tres.

Retefuente para tarifas de rentas de capital y trabajo. Modifica el primer párrafo del artículo 408 del ET adicionando que en los casos de pagos o abonos en cuenta por concepto de los servicios de publicidad o mercadeo prestados en o desde el exterior, la tarifa de retención será del veinte por ciento (20%) del valor nominal del pago o abono en cuenta.

Esta tarifa de retención ya se establecía en el mismo porcentaje para En los casos de pagos o abonos en cuenta por concepto de intereses, comisiones, honorarios, regalías, arrendamientos, compensaciones por servicios personales, o explotación de toda especie de propiedad industrial o del know-how, prestación de servicios, beneficios o regalías provenientes de la propiedad literaria, artística y científica, explotación de películas cinematográficas y explotación de software

Nuevo artículo. Facultades extraordinarias para la redefinición de tarifas de retención en la fuente para personas jurídicas. De conformidad con lo establecido en el numeral 10 del artículo 150 de la Constitución Política, revístese al Presidente de la República de precisas facultades extraordinarias, por el término de seis (6) meses contados a partir de la fecha de publicación de la presente ley, para modificar o establecer retenciones en la fuente sobre los pagos o abonos en cuenta susceptibles de constituir ingreso tributario para las personas jurídicas contribuyentes del impuesto sobre la renta, con el fin de facilitar, acelerar y asegurar el recaudo del impuesto, determinando los porcentajes luego de tomar en cuenta la cuantía de los pagos o abonos y las tarifas del impuesto vigentes, así como los cambios legislativos introducidos en esta ley que tengan incidencia en dichas tarifas.

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 22 de Abr. de 2021

Energía

21 de abril de 2021

Fondos

21 de abril de 2021

| Tiempos de convivencia de dos uniones nupciales pueden sumarse para solicitar pensión de sobrevivientes | Ámbito Jurídico |

Gobierno

21 de abril de 2021

| Concepto de Colombia Compra Eficiente sobre la inalterabilidad de los pliegos tipo, durante la emergencia sanitaria |

| Radicado ante el Congreso el texto oficial de la Reforma Tributaria |

Infraestructura

21 de abril de 2021

Salud

21 de abril de 2021

Mié. 21 de Abr. de 2021

Energía

20 de abril de 2021

| Proyecto normativo de MinMinas convoca a la subasta de contratación de largo plazo para proyectos de generación de energía eléctrica |

| Avances regulatorios del Hidrógeno Verde en Colombia |

Fondos

20 de abril de 2021

| Corte se inhibió de emitir un pronunciamiento de fondo contra la norma que regula el método para calcular el ingreso base de liquidación de las pensiones de vejez |

Gobierno

20 de abril de 2021

Hidrocarburos

20 de abril de 2021

| CREG publicó listado de municipios que conforman las zonas de influencia para OPC, adicional de las fuentes Apiay, Barrancabermeja y Cusiana, durante el mes de mayo de 2021 |

Salud

16 de abril de 2020

| https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20404%20DEL%2016%20DE%20ABRIL%20DE%202021.pdf |

20 de abril de 2021

| MinSalud lanza campaña para la vacunación contra sarampión y rubéola |

Mar. 20 de Abr. de 2021

Energía

19 de abril de 2021

| Planes de Expansión Generación Transmisión |

Fondos

19 de abril de 2021

| Rentabilidad mínima obligatoria de los portafolios de corto y largo plazo de los fondos de cesantía: SuperFinanciera |

Gobierno

19 de abril de 2021

| Procuraduría advirtió que los impuestos a las pensiones y el solidario serían ilegales |

Hidrocarburos

19 de abril de 2021

| MinMinas publicó la Declaración de Producción de Gas Licuado de Petróleo -GLP- para el período 2021- 2025 |

Salud

19 de abril de 2021

Servicios Financieros

19 de abril de 2021

| SuperFinanciera absolvió consulta sobre diversos aspectos relacionados con el producto de renta vitalicia inmobiliaria regulada recientemente por el Gobierno Nacional |

Telecomunicaciones

19 de abril de 2021

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 22 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (12). Impuesto temporal y solidario a los ingresos altos

Este es el único impuesto que rige desde 2021, con la vigencia desde e 1 de julio hasta el 31 de diciembre de 2021, una tarifa del 10% que se recaudará mediante el mecanismo de retención en la fuente y cuyo hecho generador lo constituye:

1.El pago o abono en cuenta mensual periódico de salarios públicos o privados de 10 millones o más,

2.Pagos por contratación de servicios del mismo monto (10.000.000)

3. Pago o abono en cuenta mensual periódico que perciban las personas naturales por concepto de intereses, rendimientos financieros, arrendamientos, regalías explotación de la propiedad intelectual y dividendos y participaciones por el mismo monto (10.000.000).

El pago o abono en cuenta mensual periódico de las mesadas pensionales o asignaciones de retiro, sin consideración del régimen pensional, de diez millones de pesos (10.000.000)

Dentro del concepto de salario están comprendidos la asignación básica, gastos de representación, primas o bonificaciones o cualquier otro beneficio que se recibe con ocasión de la relación laboral,legal y reglamentaria.

El contribuyente podrá tomar el valor del impuesto temporal y solidario a los ingresos altos como descuento en el impuesto sobre la renta en la declaración del año

gravable 2021 y de los periodos gravables siguientes, hasta descontar el cien por ciento (100%) del valor pagado. El descuento para el año gravable 2021 puede ser hasta del cincuenta por ciento (50%) del valor del impuesto temporal y solidario a los ingresos altos. El impuesto temporal y solidario a los ingresos altos no puede ser tratado como costo o gasto en el impuesto sobre la renta.

Los descuentos por seguridad social en salud y/o pensión, incluyendo el porcentaje destinado al fondo de solidaridad pensional, derivados del pago o abono en cuenta de los salarios de la relación laboral, legal y reglamentaria, y de las mesadas pensionales o asignaciones de retiro, sin consideración del régimen pensional, no integran la base gravable del impuesto temporal y solidario a los ingresos altos. Los pagos por seguridad social en salud, pensión y/o riesgos laborales derivados del pago o abono en cuenta de contraprestaciones por servicios prestados, así como los ingresos por concepto de intereses, rendimientos financieros, arrendamientos, regalías, explotación de la propiedad intelectual y dividendos y participaciones, no integran la base gravable del impuesto temporal y solidario a los ingresos altos.

Tampoco integra la base gravable el impuesto sobre las ventas -IVA que se genere con ocasión de la prestación del servicio que dio origen a las contraprestaciones sometidas a este impuesto.

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Mié. 21 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (9).

Sobre la cédula general1 .

Sobre la Cédula General, se modifica el artículo 336 del ET, sobre la renta líquida gravable de la cédula general, modificando el punto tres del inciso 1

“3. Al valor resultante podrán restarse todas las rentas exentas y las deducciones especiales imputables a esta cédula, siempre que no excedan el cuarenta (40%) este % se reduce al 25% en el proyecto del resultado del numeral anterior, que en todo caso no puede exceder de cinco mil cuarenta (5.040) UVT”.

Al párrafo asociado al cálculo de la renta líquida gravable, se establece la posibilidad de restar costos y gastos o restar la renta exenta (uno de dos) en los casos en que está asociada a los honorarios o compensaciones percibidos por personas que presten servicios y contraten o vinculen menos de dos trabajadores por un término menor a 90 días continuos o discontinuos. El número de trabajadores y el tiempo de contratación es la precisión que hace la reforma en este punto y deberán ser soportados por la facturación electrónica.

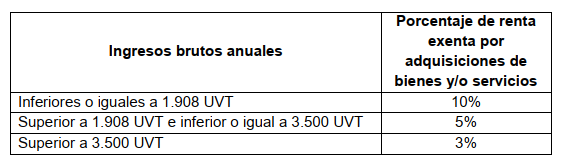

Se adiciona al artículo 336 el siguiente parágrafo transitorio nuevo:

PARÁGRAFO TRANSITORIO: Durante los periodos gravables 2022 y 2023, las personas naturales que se encuentren clasificadas en la cédula general de que trata

el artículo 335 de este Estatuto y en la cédula de pensiones de que trata el artículo 337 de este Estatuto podrán tomar como renta exenta un porcentaje del valor de las adquisiciones de bienes y/o servicios dentro del periodo gravable anual correspondiente en que se pretende aplicar la exención según la siguiente tabla:

Para que proceda la exención, la adquisición de los bienes y/o servicios deben cumplir con los siguientes requisitos:

a) Que la adquisición del bien y/o la prestación del servicio no haya sido solicitada como costo o deducción en el impuesto sobre la renta y complementarios, impuesto

descontable en el impuesto sobre las ventas -IVA, como beneficio tributario a título de deducción, ingreso no constitutivo de renta, renta exenta, descuento tributario u otro tipo de beneficio o crédito fiscal.

b) Que la compra de bienes y/o prestación de servicios, esté soportada con factura electrónica de venta y la misma sea realizada a través de los sistemas de tarjetas

de crédito y/o débito y otros mecanismos de pagos electrónicos, y que se identifique el adquiriente con el número de identificación que reposa en el Registro Único Tributario -RUT.

c) Que las operaciones individuales que dan origen a la factura electrónica de venta, correspondan a hechos económicos reales y materiales, que no superen la suma de

treinta (30) UVT y que en las mismas se identifique el adquirente con nombre y apellidos y el número de identificación tributaria -NIT o número de documento de identificación y con el cumplimiento de todos los demás requisitos exigibles para este sistema de facturación.

d) Probar la exención con las facturas electrónicas de venta que lo soportan, conforme las especificaciones que para tal efecto determine la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

e) La exención de que trata este artículo, en ningún caso generará pérdida fiscal.

f) La limitante prevista en el numeral 3 del artículo 336 del Estatuto Tributario no será aplicable para la exención prevista en este parágrafo transitorio.

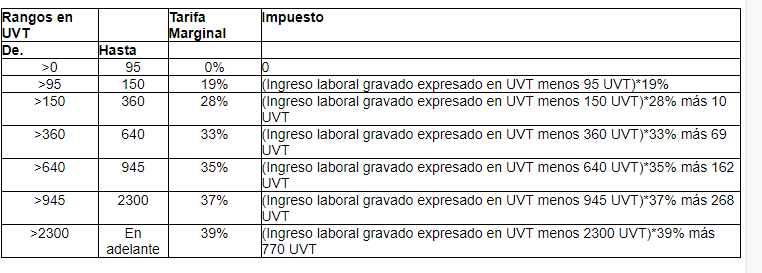

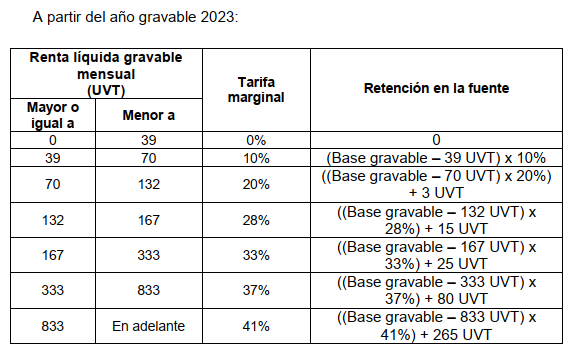

Retención de la fuente en ingresos laborales. El artículo 70 de la reforma establece la modificación del artículo 383 del ET, que pertenece al capítulo asociado a los conceptos sujetos de retención de la fuente, en particular los ingresos laborales.

Establece que la retención en la fuente aplicable a los pagos gravables efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas y las sucesiones ilíquidas, originados en la relación laboral, o legal y reglamentaria, y los pagos recibidos por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales, será la que resulte de aplicar a dichos pagos la siguiente tabla de retención en la fuente:

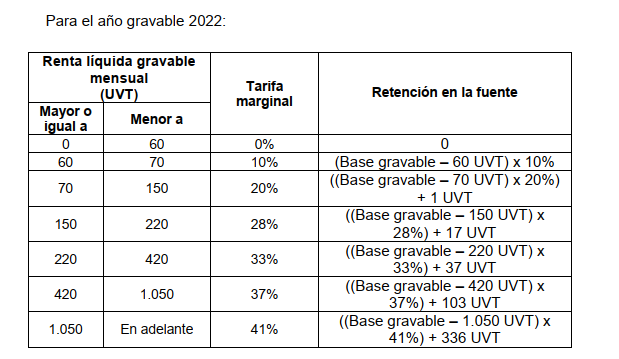

Se modifica la tabla de retención en la fuente, asignando una mayor tarifa marginal a todos los rangos d eingresos laborales mayores a 60 UVT

Tabla actual del ET:

Nuevo proyecto:

El artículo 71 modifica el ET en lo relacionado con los pagos o abonos en cuenta como la primera opción frente a la retención mientras el proyecto 2021 establece que el valor a retener mensualmente es el indicado frente al intervalo de la tabla al cual correspondan la totalidad de dichos pagos que se hagan al trabajador, para el caso de los pagos gravables difentes de la prima legal de servicios del sector privado. En el ET vigente se incluía también como pagos gravables diferentes las cesantías, sus intereses y la prima de navidad del sector público.

En la segunda opción para realizar la retención en la fuente de los trabajadores, donde se modifica el artículo 386, está en aplicar a la totalidad de los pagos gravables el porcentaje fijo de retención semestral que le corresponda al trabajador en vez de la primera opción que es aplicar la tabla precedente.

El artículo 388 se modifica al reducir del 40% al 25% el porcentaje que no podrá superarse a la hora de restar los ingresos no constitutivos de renta ni ganancia ocasional imputables. En todo caso, la suma total de deducciones y rentas exentas no podrá superar el cuarenta por ciento (40%) del resultado de restar del monto del pago o abono en cuenta los ingresos no constitutivos de renta ni ganancia ocasional imputables.

Adiciona la normativa para la retefuente en el caso de las personas naturales que presten servicios y contraten o vinculen por un término inferior a noventa días (90): En relación con los honorarios o compensaciones percibidos por personas naturales que presten servicios y que contraten o vinculen por un término inferior a noventa (90) días continuos o discontinuos durante el respectivo periodo gravable menos de dos (2) trabajadores o contratistas asociados a la actividad, deberán optar entrerestar los costos y gastos procedentes o la renta exenta prevista en el numeral 10 del artículo 206 del Estatuto Tributario.

Salud-covid prestadores. "Procedimiento de reconocimiento y pago de los costos asociados al agendamiento y a la aplicación de la vacuna

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased