Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 6 de May. de 2021

Gobierno.Financiero (1). Circular Superfinanciera No.7 de abril 26 de 2021, con Instrucciones relacionadas con los procesos de inversión de los recursos de los fondos de pensiones obligatorias y cesantías, y de las reservas de las entidades aseguradoras y sociedades de capitalización.

El Decreto 1393 de 2020 introdujo algunos cambios en el régimen de inversión de las sociedades administradoras de fondos de pensiones y cesantías, y de las reservas de las entidades aseguradoras y sociedades de capitalización. Estos cambios se orientan a promover una adecuada diversificación de los portafolios de inversión y el calce del balance.

En virtud de lo anterior, esta Superintendencia considera necesario instruir a las citadas entidades en relación con los procesos de inversiones y la gestión de riesgos, así como la inclusión de factores ambientales, sociales y de gobierno corporativo (ASG) y climáticos como riesgos relevantes para los portafolios de inversiones y su integración en los procesos de tomas de decisiones de inversión.

En consecuencia, esta Superintendencia en ejercicio de las facultades incorporadas en el literal a) del numeral 3 del artículo 326 del Estatuto Orgánico del Sistema Financiero, los artículos 2.6.12.1.3, 2.6.13.1.1 y 2.31.3.1.3 y los numerales 4 y 5 del artículo 11.2.1.4.2. del Decreto 2555 de 2010, imparte las siguientes instrucciones:

PRIMERA. Modificar el Capítulo IV del Título III de la Parte II de la Circular Básica Jurídica, en lo relativo a las políticas de inversión y funciones de los comités de inversiones y de riesgos de las sociedades administradoras de fondos de pensiones y cesantías.

Las políticas de inversión a divulgar a los afiliados y al público en general, para cada tipo de fondo de pensiones obligatorias y para cada portafolio del fondo de cesantía deben contener como mínimo, la siguiente información:

2.1.1.1. Objetivos de cada uno de los tipos de fondos de pensiones y de los portafolios del fondo de cesantía, teniendo en cuenta su perfil de riesgo, su horizonte de inversión, y el perfil de inversión de los afiliados de cada uno de los fondos. La entidad debe describir de manera clara la consistencia entre los objetivos del fondo y los factores antes mencionados, así como la metodología utilizada para establecerlos.

2.1.1.2. Estructura organizacional para la gestión de inversiones y administración de sus riesgos (áreas que participan con sus principales funciones y facultades, entre otros), incluidos los roles y/o responsabilidades para la gestión de los riesgos ambientales, sociales y de gobierno corporativo (ASG) y climáticos.

2.1.1.2.1. La estructura organizacional debe contar con un comité de riesgos y un comité de inversiones, los cuales deben cumplir los requisitos de conformación y funcionamiento definidos en el subnumeral 2.2.1 del presente Capítulo.

2.1.1.2.2. Las políticas de inversión deben incluir la definición de las responsabilidades y las funciones en materia de estrategia y seguimiento a cargo de cada uno de los comités.

Dentro de las funciones asignadas al comité al comité de inversiones o al comité de riesgos, se deben contemplar como mínimo las siguientes:

2.1.1.2.2.1. Proponer a la junta directiva las políticas para la definición y seguimiento del proceso de inversiones en las fases estratégica, táctica, de selección de activos y de ejecución, o las que hayan definido internamente para el proceso de inversiones. Estas políticas deben estar soportadas en análisis técnicos que incorporen medidas y evaluaciones de riesgo-retorno.

2.1.1.2.2.2. Definir y aprobar las metodologías específicas para la definición y seguimiento del proceso de inversiones en las fases que hayan definido internamente para dicho proceso, conforme a las políticas aprobadas por la junta directiva.

2.1.1.2.2.3. Definir los procedimientos e instancias responsables del monitoreo y seguimiento del proceso de inversiones, conforme a las políticas aprobadas por la junta directiva.

2.1.1.2.2.4. Aquellas asignadas a cada uno de los comités por el artículo 2.6.13.1.1 del Decreto 2555 de 2010 u otras disposiciones.

2.1.1.2.2.5. En las AFPC que hagan parte de un conglomerado financiero, el comité de riesgos y el comité de inversiones de inversiones adicionalmente deben desarrollar las funciones establecidas para cada uno de estos en los numerales 4 al 6 del artículo 2.39.3.1.5. del Decreto 2555 de 2010.

2.1.1.3. Criterios generales para la selección de las inversiones para cada uno de los tipos de fondos de pensiones obligatorias y de los portafolios del fondo de cesantía, tales como:

2.1.1.3.1. Condiciones que deben cumplir los títulos y/o valores y los emisores (nacionales y del exterior), tales como: calificación de riesgo crediticio, estándares de gobierno corporativo, área geográfica, sector económico, y condiciones de los activos subyacentes de los fondos de inversión colectivos, fondos de inversión u otros esquemas de inversión colectiva.

2.1.1.3.2. Condiciones que deben cumplir los fondos de inversión colectivos, fondos de inversión u otros esquemas de inversión colectiva incluyendo las relativas a comisiones y devolución de las mismas.

2.1.1.3.3. Mercados en los cuales la administradora va a realizar las negociaciones de inversiones.

2.1.1.3.4. Objetivos esperados al realizar la inversión de acuerdo con las evaluaciones prospectivas de la relación riesgo-retorno.

2.1.1.4. Criterios generales para la realización de las operaciones con derivados, tales como:

2.1.1.4.1. Objetivos (cobertura y/o de inversión)

2.1.1.4.2. Mercados en los cuales la administradora va a realizar estas operaciones

2.1.1.4.3. Subyacentes autorizados

2.1.1.4.4. Políticas de administración de colaterales y negociación de acuerdos marco o contratos asociados

2.1.1.5. Políticas generales de la administradora en cuanto a la realización de:

2.1.1.5.1. Operaciones repo activos

2.1.1.5.2. Operaciones repo pasivos

2.1.1.5.3. Operaciones simultáneas activas

2.1.1.5.4. Operaciones simultáneas pasivas

2.1.1.5.5. Transferencia temporal de valores

2.1.1.6. Criterios adoptados para la selección de contrapartes en:

2.1.1.6.1. La negociación de títulos y/o valores

2.1.1.6.2. La negociación de instrumentos derivados

2.1.1.6.3. La negociación de repos, simultáneas y de transferencia temporal de valores

2.1.1.7. Políticasgenerales en el evento en que se presenten excesos o defectos en los límites de inversión, tanto internos como legales. Estas políticas deben incluir el procedimiento, requisitos, e instancias responsables con sus niveles de atribución para reestablecer el cumplimiento de los límites. Dentro de los procedimientos se debe contemplar el curso de acción para la identificación de las circunstancias que llevaron al incumplimiento del límite, así como los procesos y medidas para subsanarlas.

2.1.1.8. Procedimiento para evaluar el desempeño en la gestión de las inversiones, en donde se indique por lo menos:

2.1.1.8.1. Descripción de los indicadores a utilizar

2.1.1.8.2. Periodicidad de evaluación

2.1.1.8.3. Órgano o áreas encargadas de hacer seguimiento a dicha evaluación

2.1.1.8.4. Órganos o áreas receptores de las evaluaciones

2.1.1.9. Condiciones profesionales exigidas al personal interno o externo relacionado con los procesos estratégicos, de inversiones, supervisión y gestión de riesgos, incluyendo aquellas condiciones profesionales relativas a los riesgos y oportunidades ASG y climáticos.

Asimismo, se deben incluir las políticas para la capacitación de las personas involucradas en el proceso de inversiones, incluyendo los miembros de la junta directiva y de los comités de riesgos e inversiones, en aquellas materias que resulten relevantes para contar con conocimientos actualizados necesarios para el desarrollo de sus funciones.

2.1.1.10. Principales límites internos de inversión para los diferentes tipos de fondos de pensiones obligatorias y de los portafolios del fondo de cesantías.

Adicionalmente, se deben incluir los límites internos aplicables a la suma de los recursos de todos los tipos de fondos de pensiones obligatorias administrados, o a la suma de los portafolios de corto y largo plazo del fondo de cesantía, en los casos que aplique, de acuerdo con el régimen de inversiones establecido en el Titulo 12 del Libro 6 de la Parte 2 del Decreto 2555 de 2010.

Así mismo, se debe describir de manera clara la consistencia entre estos límites y los objetivos del fondo o portafolio, así como la metodología general que se utilizó para determinar las clases de activos y/o factores de riesgo asociados a los límites internos de inversión. También se deben incluir las políticas y criterios generales que se deben cumplir para la modificación de los límites internos. En todo caso, los excesos o defectos de un límite no puede ser un criterio necesario ni suficiente para la modificación de este.

En particular, se deben incluir los siguientes límites:

2.1.1.10.1. Límites para el valor que arroje la suma en la inversión directa de los instrumentos descritos en los subnumerales 1.10, 1.11, 2.7, 2.8, 2.9 y 2.10 del artículo 2.6.12.1.2 del Decreto 2555 de 2010, considerados como activos alternativos.

2.1.1.10.2. Límites en los distintos tipos de activos alternativos que se señalan en los numerales 1.10, 1.11, 2.7, 2.8, 2.9 y 2.10 del artículo 2.6.12.1.2 del Decreto 2555 de 2010.

2.1.1.10.3. Límites individuales para cada uno de los distintos tipos de fondos de capital privado que se mencionan en el numeral 1.10 del artículo 2.6.12.1.2 del Decreto 2555 de 2010.

2.1.1.10.4. Límites máximos de inversión por emisión, participación en vehículos de inversión colectiva cerrados y fondos de capital privado, aplicables a la suma de los recursos de todos los tipos de fondos de pensiones obligatorias administrados, o a la suma de los portafolios de corto y largo plazo del fondo de cesantía.

2.1.1.10.5. Límites de inversión en BOCEAS en circulación de una sociedad, aplicables a la suma de los recursos de todos los tipos de fondos de pensiones obligatorias administrados, o a la suma de los portafolios de corto y largo plazo del fondo de cesantía.

2.1.1.11. Políticas en la administración o gestión de riesgos:

2.1.1.11.1. Descripción general de los riesgos a los cuales se encuentran expuestos los diferentes tipos de fondos de pensiones obligatorias y los portafolios del fondo de cesantía, de acuerdo con las características de cada uno de ellos. Esta descripción debe incorporar como mínimo los riesgos de liquidez, mercado, crédito, ASG y climáticos.

También debe relacionarse como la integración de factores de riesgo ASG y climáticos, responde a los objetivos de cada uno de los tipos de fondos de pensiones y de los portafolios del fondo de cesantías. En caso de no incluir dicha integración, la política deberá establecer explícitamente las razones por las cuales la AFPC no incluye el análisis de dichos riesgos.

2.1.1.11.2. Mecanismos de identificación, medición, control y monitoreo de cada uno de los riesgos descritos a los que se encuentran expuestos los tipos de fondos de pensiones obligatorias y los portafolios del fondo de cesantía, en donde se indique por lo menos:

2.1.1.11.2.1. Métodos de medición y control

2.1.1.11.2.2. Mecanismos de monitoreo

2.1.1.11.2.3. Periodicidad de control

2.1.1.11.2.4. Órganos receptores de los resultados de medición y control

2.1.1.11.2.5. Procedimientos por seguir en el evento en que se presente un exceso en la exposición a determinado riesgo

Para los riesgos ASG y climáticos, la política puede no incluir en detalle el contenido del presente numeral 2.1.1.11.2. Sin embargo, debe incluir los lineamientos generales que serán considerados para la integración de estos riesgos, así como las etapas, responsables y el plazo estimado para la integración de los mismos en el proceso de inversiones y para la definición de los mecanismos de identificación, medición, control y monitoreo de estos riesgos.

2.1.1.12. Gestión de los potenciales conflictos de interés en el proceso de selección y negociación de inversiones, en donde se indique por lo menos:

2.1.1.12.1. Definición e identificación de situaciones generales que pueden generar conflictos de interés

2.1.1.12.2. Procedimientos para identificar y administrar cualquier operación que pueda dar lugar a conflictos de interés

2.1.1.12.3. Políticas adoptadas por la administradora para la negociación de títulos o valores admisibles cuyo emisor, garante, originador o propietario sea un vinculado a la administradora.

2.1.1.12.4. Políticas adoptadas por la administradora en materia de celebración de contratos de depósitos a la vista en vinculados en los términos del art. 2.6.12.1.15 del Decreto 2555 de 2010, las cuales deben garantizar como mínimo que, en forma previa a la celebración del contrato, conste por escrito el análisis realizado, el cual debe referirse, por lo menos, a los siguientes aspectos: condiciones de mercado, remuneración de los depósitos, niveles de liquidez y estabilidad financiera de las entidades con las que pretendan celebrar el contrato respectivo. En todo caso, las entidades vinculadas con las cuales se celebre el correspondiente contrato, deben ser evaluadas con los mismos criterios y rigor que se evalúan todas las contrapartes de los fondos administrados, buscando siempre la mejor alternativa para los recursos de los afiliados.

Las políticas señaladas en este numeral deben revisarse por lo menos anualmente.

2.1.1.12.5. Las AFPC que hagan parte de un conglomerado financiero deben incluir en este numeral las directrices generales impartidas por el holding financiero en materia de conflictos de interés, a que se refiere el artículo 2.39.3.1.4 del Decreto 2555 de 2010.

2.1.1.13. Descripción del proceso mediante el cual las funciones de control de la administradora velan por la efectividad, eficiencia, transparencia y cumplimiento de las normas legales relacionadas con la negociación de las inversiones.

2.1.1.13.1. En las AFPC que hagan parte de un conglomerado financiero, el comité de auditoría adicionalmente debe llevar a cabo la función establecida en el numeral 7 del artículo 2.39.3.1.5. del Decreto 2555 de 2010.

2.1.1.14. Inversiones alternativas

La política de inversión debe incluir un capítulo de inversiones alternativas que desarrolle los contenidos mínimos incluidos en el presente subnumeral para las inversiones en los activos descritos en los numerales 1.10, 1.11, 2.7, 2.8, 2.9 y 2.10 del artículo 2.6.12.1.2 del Decreto 2555 de 2010, considerados como alternativos.

En el caso que alguno de estos contenidos se encuentre incluido en otro aparte de la política de inversión, se podrá hacer alusión al mismo.

2.1.1.14.1. Las políticas adoptadas para la definición por parte de los comités de los modelos y metodologías por la AFPC para la medición y valoración del riesgo financiero asociado a este tipo de inversiones, las cuales deben incorporar como mínimo los efectos de los riesgos de liquidez, mercado y crédito, en un análisis integral del portafolio.

2.1.1.14.2. Las políticas y límites prudenciales internamente establecidos por la AFPC para la exposición al riesgo financiero asociado a este tipo de inversiones. Estas políticas y límites deben incorporar como mínimo los riesgos de liquidez, mercado, y crédito, y deben ser consistentes con los objetivos y la estrategia de inversión del portafolio.

2.1.1.14.3. Las políticas adoptadas para la definición por parte de los comités de los procesos para la identificación, medición, monitoreo y reporte de los riesgos financiero y operacional asociados a este tipo de inversiones, los cuales deben incorporar como mínimo los riesgos de liquidez, mercado y crédito en el riesgo financiero.

2.1.1.14.4. Las políticas y medidas de control interno adoptadas por la AFPC para corregir cualquier desviación que ocurra con respecto a la máxima exposición a los riesgos financiero y operacional establecida en la política de inversión, las cuales deben incorporar como mínimo los riesgos de liquidez, mercado y créditoen el riesgo financiero.

Estas políticas deben incluir el procedimiento, requisitos, e instancias responsables con sus niveles de atribución para reestablecer el cumplimiento de los límites.

2.1.1.14.5. Condiciones profesionales exigidas al personal interno o externo relacionado con los procesos estratégicos, de inversiones y de supervisión de las inversiones alternativas.

2.1.1.14.6. Criterios de selección de las inversiones alternativas que incluyan:

2.1.1.14.6.1. Los criterios y objetivos que se pretenden lograr al realizar la inversión, de acuerdo con las evaluaciones de la relación riesgo-retorno de esta frente a los resultados esperados.

2.1.1.14.6.2. Las políticas generales para clasificar los activos subyacentes de los fondos o esquemas de inversión como activos ubicados en el exterior en jurisdicciones que no hagan parte de la Alianza del Pacifico, incluyendo una periodicidad de verificación por lo menos trimestral.

2.1.1.14.6.3. Las políticas para definir las condiciones que deben cumplir los vehículos y/o contemplar las estrategias de estos, tales como: calificación de riesgo crediticio, estándares de gobierno corporativo, área geográfica, sector económico, variables o calificaciones ASG o climáticas y condiciones de los activos subyacentes.

2.1.1.14.6.4. Las políticas generales para definir las condiciones que deben cumplir los vehículos o emisores, tales como: idoneidad de los gestores y de las sociedades administradoras, las políticas contables y de valoración, estándares de revelación de información, y estructura de comisiones.

2.1.1.14.7. Las políticas, procedimientos y áreas responsables de la realización de la debida diligencia de las condiciones de la inversión en activos alternativos, incluyendo, por lo menos, las siguientes:

2.1.1.14.7.1. Análisis del ajuste de los reglamentos y/o políticas o mandatos de inversión, al cumplimiento de las condiciones tanto legales como internas para la inversión en activos alternativos.

2.1.1.14.7.2. Análisis de la idoneidad y experiencia del gestor profesional, que incluya el análisis de su estructura de gobierno corporativo, políticas de conflictos de interés y los riesgos de sustitución de personal clave.

2.1.1.14.7.3. Análisis de la idoneidad y experiencia de la sociedad administradora, que incluya el análisis de su estructura de gobierno corporativo y las políticas de conflictos de interés.

2.1.1.14.7.4. Análisis de la idoneidad técnica de las políticas contables y de valoración de los vehículos, y su ajuste a la naturaleza y realidad económica del activo.

2.1.1.14.7.5. Análisis de la estructura de comisiones y políticas de remuneración del vehículo.

2.1.1.14.7.6. Análisis de los estándares de revelación de información del vehículo, el gestor, y la sociedad administradora, incluyendo los estándares de aseguramiento de la información aplicables.

2.1.1.14.7.7. Análisis de la integración de factores y metodologías ASG en el proceso de inversiones y la gestión de riesgos del vehículo, incluyendo el análisis de las políticas del gestor en estos asuntos.

2.1.1.14.7.8. Análisis de las condiciones de los contratos y los mecanismos de salida de la inversión.

2.1.2. Mecanismos de difusión

Las AFPC deben divulgar la política de inversión de cada uno de los tipos de fondos de pensiones obligatorias y de los portafolios del fondo de cesantía a través de su página de internet, en una ubicación de fácil acceso y con un enlace que permita acceder directamente a dichas políticas. Estas políticas pueden incluirse en un documento general siempre que éste identifique claramente los elementos específicos aplicables para cada tipo de fondo.

Esta información debe ser remitida a la SFC quince (15) días hábiles antes de su publicación, así como de cualquier modificación que realice a las mismas, con el extracto del acta de la junta directiva en la cual se aprobó

En las notas a los estados financieros la AFPC debe informar sobre la existencia de las políticas de inversión de los tipos de fondos de pensiones obligatorias y de los portafolios del fondo de cesantía, y los medios a través de los cuales se puede acceder a ellas. Adicionalmente, las AFPC pueden disponer de otros mecanismos de difusión de las políticas de inversión, distintos a los señalados anteriormente.

2.1.3. Las AFPC deben publicar para cada uno de los tipos de fondos de pensiones obligatorias un resumen de las políticas de inversión, en la cual se resuma de manera breve, clara, y entendible para un afiliado sin experiencia en inversiones, la siguiente información contenida en las políticas de inversión:

2.1.3.1. Los objetivos de inversión, horizontes de inversión, y el perfil de riesgo establecidos de acuerdo al perfil de los afiliados del fondo.

2.1.3.2. Los principales límites de inversión y los riesgos asociados a las inversiones del fondo.

2.1.3.3. Evaluación anual sobre el cumplimiento general de los objetivos de inversión del fondo.

2.2. Comité de riesgos y comité de inversiones

Las AFPC deben mantener su comité de riesgos y de comité de inversiones acorde con los requisitos mínimos señalados en el presente Capítulo, sin perjuicio de lo establecido en el sistema de control interno a que se refiere el Capítulo IV, Título I de la Parte I de la CBJ, y de las disposiciones que en materia de administración de riesgos se establecen en la CBCF.

2.2.1. Conformación y funcionamiento

El comité de riesgos y el comité de inversiones de las AFPC deben conformarse cada uno por lo menos con 5 miembros, o más siempre que corresponda a un número impar, designados por la junta directiva, que acrediten conocimiento y experiencia en las respectivas materias y asuntos relacionados con sus funciones. Dichos requisitos deben ser determinados y evaluados por la junta directiva de forma previa a la designación de los miembros de los comités. Estos miembros únicamente podrán ser parte de uno de los dos comités, el de riesgos o el de inversiones.

Cada comité debe contar con por lo menos 1 miembro de la junta directiva y con por lo menos 1 miembro que cumpla con los supuestos de independencia previstos en el parágrafo 2 del artículo 44 de la Ley 964 de 2005.

Para dar cumplimiento al requisito del 40% de miembros independientes establecido en el numeral 2 del art. 2.39.3.1.5. del Decreto 2555 de 2010, en las AFPC que hagan parte de un conglomerado financiero, el miembro de junta directiva que sea designado para conformar cada comité, podrá a su vez tener la calidad de miembro independiente, siempre que cumpla con los requisitos allí definidos.

La junta directiva debe establecer los criterios, periodicidad y la metodología para el seguimiento del desempeño de los comités y para la evaluación de sus miembros.

Tanto el comité de riesgos como el de inversiones deben contar con su respectivo reglamento de funcionamiento. Este reglamento debe ser aprobado por la junta directiva de la AFPC y contener las reglas para conformar el quorum y las mayorías necesarias para la toma de decisiones, las cuales deben establecer, como mínimo:

2.2.1.1. Que para la toma de decisiones en el comité de riesgos debe contarse con el voto favorable de uno de los miembros independientes.

2.2.1.2. Que en las AFPC que hagan parte de un conglomerado financiero, para la toma de decisiones en el comité de inversiones debe contarse con el voto favorable de uno de los miembros independientes.

2.2.1.3. Que en las AFPC que hagan parte de un conglomerado financiero, el quorum para la toma de decisiones relacionadas con las operaciones que se realicen con entidades que pertenezcan a su mismo conglomerado financiero, debe conformarse con un número de miembros independientes que represente por lo menos el 40% del total de miembros del respectivo comité.

Los comités deben sesionar de manera ordinaria por lo menos una vez dentro del respectivo mes calendario, elaborando por cada una de las sesiones su respectiva acta, en donde se evidencien los temas tratados y las decisiones tomadas.

2.3. Asignación estratégica de activos

2.3.1. Contenido mínimo

Las AFPC deben establecer anualmente la asignación estratégica de activos para cada tipo de fondo de pensiones obligatorias y para el portafolio de largo plazo del fondo de cesantía. Esta asignación estratégica de activos se debe establecer en relación a las clases de activos definidos por el comité de inversiones de cada AFPC.

Dicha asignación, y cada modificación que se efectúe a la misma, debe ser remitida a la SFC junto con el extracto del acta de la junta directiva en la cual se aprobó, y la tabla relacionada en el subnumeral 2.3.1.2, dentro de los 3 días hábiles siguientes a su aprobación. Para tal efecto se debe tener en cuenta, por lo menos, lo siguiente:

2.3.1.1. Parámetros generales utilizados en la asignación estratégica de activos

2.3.1.1.1. Horizonte de inversión que se tuvo en cuenta para cada tipo de fondo de pensiones obligatorias y para el portafolio de largo plazo del fondo de cesantía, y los argumentos considerados para establecerlo.

3.1.9.1. Criterios para identificar potenciales conflictos de interés, derivados de la función de administrador de recursos de terceros con acceso a información privilegiada.

3.1.9.2. Criterios para evitar incurrir en situaciones que puedan dar lugar a conflictos de interés y que puedan afectar el ejercicio de los derechos políticos, protegiendo en todo evento los intereses de los afiliados a la AFPC.

3.1.9.3. Procedimientos y normas de control interno que eviten la ocurrencia de conflictos de interés que puedan afectar a la AFPC, sus administradores, gerentes, ejecutivos principales.

3.1.9.4. Procedimientos y normas de control interno sobre situaciones de uso de información privilegiada respecto de cualquier funcionario que, en razón de su cargo o posición, tenga acceso a información de las inversiones de una AFPC que aún no haya sido divulgada al mercado, y que por su naturaleza sea capaz de influir en las cotizaciones de los valores de dichas inversiones.

3.1.10. Acuerdos de accionistas y convenios con inversionistas

De conformidad con lo previsto en el art. 2.6.13.1.3 del Decreto 2555 de 2010, los acuerdos o convenios de accionistas suscritos para el ejercicio de los derechos políticos deben enmarcarse en los principios de transparencia e integridad del mercado.

Dichos acuerdos deben tener como objetivo fortalecer el gobierno corporativo del receptor de la inversión y, adicionalmente, deben sujetarse en su contenido y revelación a lo dispuesto en los arts. 70 de la Ley 222 de 1995 y 43 de la Ley 964 de 2005.

Los acuerdos o convenios de accionistas en que sólo participen AFPC no puede dar lugar a ejercer el control sobre la receptora de la inversión.

Aquellos acuerdos que sean suscritos con accionistas diferentes a una AFPC, si están dirigidos a obtener participaciones de control, deben excluir la posibilidad de que la AFPC participe o tenga injerencia en la administración del receptor de la inversión.

En todo caso, ningún acuerdo debe contener cláusulas que conlleven vulneración de los derechos de los accionistas minoritarios y de las normas legales aplicables en materia de conflictos de interés, régimen de competencia y manipulación del mercado.

Estos acuerdos o convenios deben remitirse de forma inmediata a su suscripción a la SFC, precisando en la comunicación de envío las reuniones de asamblea en donde se tiene dispuesta su aplicación.

Para efectos de lo previsto en el presente numeral debe entenderse por control lo dispuesto en los arts. 260 y 261 del C.Cio.

3.1.11. Procedimientos para asegurar el cumplimiento de la política

Las AFPC deben diseñar, implementar y documentar los procedimientos necesarios para controlar el cumplimiento del contenido de la política de ejercicio de derechos políticos respecto de las inversiones que realicen con los recursos de los fondos de pensiones obligatorias y de cesantía.

3.2. Divulgación

La difusión de la política de ejercicio de derechos políticos, en su versión completa, debe efectuarse a través de la página de internet de las AFPC. Adicionalmente, deben señalar, en el panel de información al público ubicado en sus oficinas, la existencia y disponibilidad de una copia de tales políticas para su consulta. Lo anterior, sin perjuicio de otras formas de difusión que la AFPC estime pertinentes.

Las AFPC pueden elaborar un extracto o síntesis de la política de ejercicio de derechos políticos para su difusión a través de otros medios, cautelando que sus contenidos sean lo suficientemente claros y completos en todo aquello que deba constituir información indispensable para que las personas adopten sus decisiones de selección de la AFPC en forma ilustrada, particularmente en lo referente a los factores que incidan en la rentabilidad y riesgo de sus decisiones de inversión.

3.3. Revisión periódica

La junta directiva de cada AFPC debe revisar, por lo menos, anualmente la política para el ejercicio de los derechos políticos que haya adoptado y, en caso de que sea modificada, debe divulgarse a los diferentes grupos de interés, a través de los medios indicados en el subnumeral anterior.

4. CóMPUTO DE LOS líMITES EN INVERSIONES RESTRINGIDAS

Para el cumplimiento de los límites de inversión en los activos de que trata el artículo 2.6.12.1.25 del Decreto 2555 de 2010 para las inversiones de los recursos de los fondos de pensiones obligatorias y de los portafolios del fondo de cesantía, las AFPC deben mantener actualizada la información respecto de la exposición de los vehículos de inversión a activos considerados como inversiones restringidas.

Para el efecto, la AFPC puede implementar mecanismos para determinar la exposición real de los vehículos de inversión a las inversiones restringidas, siempre que se cumplan las condiciones definidas en el subnumeral 4.1 del presente capítulo. En el caso de que no pueda implementar los mecanismos para el cómputo de la exposición de los vehículos de inversión a activos considerados como inversiones restringidas, la AFPC debe tomar la máxima exposición permitida en este tipo de inversiones, según la política de inversión establecida en el reglamento del fondo de inversión colectiva o vehículo correspondiente.

Independientemente de la forma como la AFPC determine la exposición real de los vehículos de inversión a las inversiones restringidas, debe adelantar una revisión periódica de la política de inversión establecida en el reglamento del fondo de inversión colectiva o vehículo correspondiente y demás información relevante para la determinación de la exposición.

4.1 Condiciones de los mecanismos para determinar la exposición real de los vehículos de inversión a las inversiones consideradas como restringidas

4.1.1. Información actualizada. En caso de contar con información actualizada, bien sea por certificaciones expedidas por el administrador del vehículo de inversión o por los mecanismos contractuales dispuestos para la divulgación de la estructura de sus activos, la AFPC debe realizar el cálculo de su exposición basada en esta información, ponderado por el porcentaje de participación del fondo en el respectivo vehículo.

Se entiende por información actualizada aquella publicada por la sociedad administradora o gestor del vehículo de inversión, o conocida por la AFPC dentro de los 3 meses anteriores a la fecha de cálculo del control de los límites.

4.1.2. Con el fin de prever los movimientos en las composiciones diarias de los vehículos y su efecto en el cumplimiento de los límites de inversión internos y legales, el mecanismo para determinar la exposición debe incluir un supuesto que permita realizar la mejor estimación de la exposición real desde la fecha de cálculo del control de los límites hasta la próxima fecha en la cual se dispone de información actualizada.

4.1.3. Ser objeto de revisión por parte del Comité de Riesgos. Los resultados de la aplicación del mecanismo de que trata el presente subnumeral deben ser presentados mensualmente ante el Comité de Riesgos, de manera tal que este pueda cumplir con su función de velar por el cumplimiento de los límites internos y legales.

El área designada por el Comité de Riesgos como responsable de la presentación de los informes con los resultados de la aplicación del mecanismo de que trata el presente subnumeral, también será la encargada del control diario del cumplimiento de los límites de inversión.

4.1.4. Exposición subyacente en el caso de inversiones realizadas a través de fondos de fondos u otros vehículos de inversión mediante los cuales la AFPC tenga una exposición a inversiones restringidas. En el caso que la AFPC realice inversiones en fondos de fondos u otros vehículos mediante los cuales la AFPC tenga una exposición a inversiones restringidas, el mecanismo debe permitir determinar la exposición del fondo subyacente a estas inversiones. En el caso que para el fondo subyacente no se cuente con información actualizada en los términos del subnumeral 4.1.1 precedente, la AFPC debe tomar la máxima exposición permitida en este tipo de inversiones, según la política de inversión establecida en el reglamento.

En la determinación de la exposición real subyacente al tipo de fondo, el mecanismo debe definir el número de veces que razonablemente la AFPC requiere evaluar los activos subyacentes dentro de la composición de un vehículo de inversión u otro tipo de esquema de inversión indirecta, con el fin de establecer la participación de la AFPC en activos considerados como inversiones restringidas.

Mié. 5 de May. de 2021

Gobierno. Infraestructura (1). Decreto número 438 del 28 de abril de 2021 sobre Alianzas Público Privadas -APP- sobre unidades funcionales, condiciones de retribución, desembolsos de recursos públicos y valoraciones de aportes del estado diferentes a los desembolsos.

En sus consideraciones el decreto señalan la necesidad de reglamentar las condiciones para precisar los esquemas de funcionamiento y operación de las APP, consolidar su marco normativo, en aspectos como la planificación y selección de proyectos, suministro y acceso a la información de estructuración y ejecución de estos, el mejoramiento continuo de los instrumentos de atención de riesgos contingentes y entre otros que sean útiles a aumentar la transparencia y promover la competencia asi como la mayor participación del sector privado.

Que en desarrollo de lo anterior, resulta necesario establecer las condiciones para el cumplimiento de dichos propósitos:

i) Adoptando reglas que permitan armonizar los proyectos de Asociación Público Privada con las prioridades nacionales y territoriales en materia de infraestructura.

ii) Definir aquellos casos en los cuales sea necesario establecer mecanismos de liquidez que propendan por reducir la probabilidad de terminación anticipada de los proyectos o futuras re negociaciones o modificaciones contractuales, que se den como consecuencia de la materialización de los riesgos a cargo de la entidad pública.

iii) Reducir los efectos negativos de las asimetrías de información que pueden generar una percepción equivocada del proyecto y una errónea estimación de los costos y riesgos del mismo;

iv) Incentivar la divulgación de información pertinente sobre los proyectos, promoviendo transparencia y responsabilidad.

v) Promover la competencia en beneficio del interés público inmerso en la contratación administrativa.

vi) Contar con requisitos claros, estandarizados y técnicamente pertinentes para la presentación de iniciativas privadas que permitan que los originadores conozcan en forma previa y precisa los estudios y documentación que deben presentar, desincentivando la presentación de iniciativas de poca calidad, garantizando así un mejor uso de los recursos limitados del sector público.

En su parte resolutiva, el decreto nuevo reorganiza el concepto de unidades funcionales para informar los relacionado con el derecha retribuciones en proyectos de APP. Se establece que el DNP realice los estudios para determinar el monto mínimo de las unidades funcionales en dicho sector y corresponderá el gobierno nacional definir el monto mínimo y demás condiciones requeridas para desarrollar las unidades funcionales.

Se suprime el parágrafo en el cual se establecen las condiciones de retribución cuando la entidad estatal entrega una infraestructura en condiciones de operación al privado según la cual esta podía pactar estas condiciones con el privado, asumiendo en artículos posteriores que son infraestructuras existentes o en proceso de construcción así como su explotación económica donde se hace la salvedad de que estas no deberán estar en contratos o concesiones existentes y que solventada esta excepción se podrán devengarse las retribuciones.una vez terminado el proyecto y garantizados los estándares respectivos.

En cuanto al desembolso de recursos públicos, se añade que son erogaciones del stesor nacional provenientes de PGN los fondos públicos otros Fondos Públicos, tales como el Sistema General de Regalías o cualquier Fondo Público utilizado para la atención de riesgos y obligaciones contingentes a cargo de la entidad estatal, incluido el Fondo de Contingencias de las Entidades Estatales creado bajo la Ley 448 de 1998.

En contraste, se establece que los recursos que el mismo proyecto genere producto de la explotación económica de la infraestructura, no se considerarán como desembolso de recursos públicos.

Adiciona un parágrafo que establece que en las APP con desembolso de recursos públicos, (PGN, presupuesto entidades territoriales, descentralizadas y otros fondos públicos utilizados para atención de riesgos y obligaciones contingentes) no podrán ser superiores al 30% del presupuesto esimado de inversión del proyectos considerado en la etapa de pre y factibilidad. Si son de infraestructura vial de carreteras el porcentaje no podrá ser superior al 30% del presupuesto estimado de inversión del proyecto considerando también estas etapas de pre y factibilidad.

Cuando define los aportes del estado diferentes a los desembolsos de recursos públicos, incluye otras otras entidades que pueden aportar recursos que no serán consideradas como desembolsos de recursos públicos. Estos aportes que no constituyen erogaciones incluyen ahora a las entidades descentralizadas, de otros Fondos públicos u otros Fondos públicos utilzados, para la atención de riesgos y obligaciones contingentes a cargo de la entidad estatal, incluido el Fondo de Contingencias de las Entidades Estatales

Adiciona que la valoración de los aportes del estado diferentes a los desembolsos de recursos públicos deberá estar certificada por la entidad estatal y será considerada como un insumo para todos los efectos y trámites indicados en el artículo 26 y 27 de la Ley 1508 de 2012.

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20438%20DEL%2028%20DE%20ABRIL%202021.pdf

Mar. 4 de May. de 2021

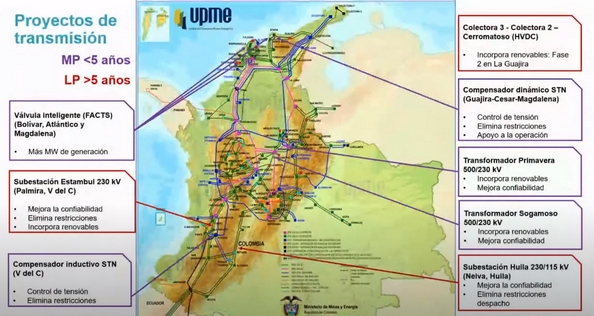

Gobierno. Energía UPME Plan de expansión Generación Transmisión 2020-2034. Presentación UPME: 2. Plan Expansión Transmisión. Problemas en el sistema de transmisión por regionesque dificultan la conexión de los proyectos de energías renovables que entran en el corto plazo en operación (3)

En cuanto al plan de expansión de transmisión, este es mandatario y hay unos procesos para determinar cuales son las revisiones en la vigencia del plan en cuanto a cúales son los proyectos y problemáticas que se van a trabajar y abordar las soluciones. Las problemáticas asociadas son las restricciones, la atención nueva de la demanda y conexiones de renovables.

En la Costa Atlántica hay una gran cantidad de solicitudes de conexión de proyectos renovables y de tipo convencional aprobadas por la unidad que hacen que la red tenga restricciones para conectar generación adicional.

Se dividió la problemática de la conexión de nueva generación en la Costa en tres subáreas: frente a las problemáticas de conexión de nueva generación: Guajira, Cesar y Magdalena, con restricciones en el sistema de transmisión nacional por la capacidad de los circuitos que conectan estas áreas.

Está Atlántico, con una subárea donde se han recibido gran cantidad de solicitudes y se identifican frente a ciertos escenarios que pueden materializar sobrecargas que pueden ocasionar eventos complejos para el sistema de transmisión nacional.

Finalmente está el área de Bolivar. Otra problemática identificada en la Costa está relacionada está relacionada con el desarrollo de renovables de gran envergadura y niveles de tensión importantes, mayores de 500 KW que producen efectos en tensión en esta área, teniendo en cuenta que mucha de esta infraestructura que se define es para conectar un recurso renovable que es variable, que la demanda asociada en la zona no es muy alta sino que se va a exportar en otras partes del sistema, se hace necesario tener equipos de control de tensión en esta área.

Otra de las áreas es en el área suroccidental es el departamento del Valle, que tiene un buen desarrollo de infraestructura pero que no es suficiente para atender la problemática y restricciones que hoy se presentan en el departamento, debido a varias variables: la conexión de nueva generación, a que las subestaciones de la zona están llegando a su nivel máximo de corto circuito y debido también a que esta área se están solicitando muchas conexiones de recursos renovables, en condiciones de demanda mínima, donde se presentan dificultades para el control de tensión.

Otras solicitudes en los Santanderes, Boyacá y particularmente en Antioquia mucha de esta potencia que se conecta atiende la demanda local, pero a consecuencia de esta conexión esa generación trata de salir hacia niveles de tensión superiores para poderse mover en el sistema hacia donde se requiera esa demanda de energía. Se han detectado dos subsestaciones que están limitando esta capacidad de conexión: Santander y Subestación Primavera que queda entre límites de Santander y Antioquia.

Finalmente se aborda una subárea que se llaman Huila- Tolima que presenta restricciones que están activas y que se materializan en condiciones que se han dado en el sistema con cierta frecuenciay hay gran cantidad de solicitudesde conexiones de aprobación de proyectos renovables, hay dificultades para que haya un desarrollo a nivel del SDL, asociado a la capital del departamento del Huila y hay radialidades.

https://www.youtube.com/watch?v=jOMj5aJXYEk

Lun. 3 de May. de 2021

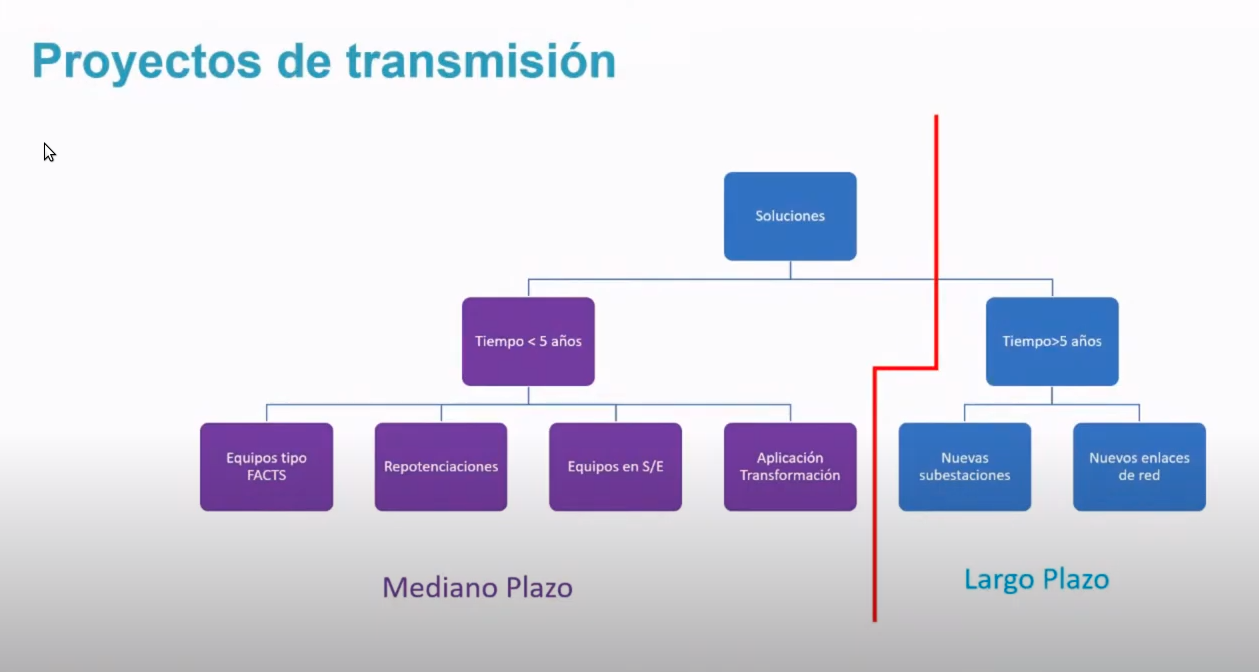

Gobierno. Energía. UPME Plan de expansión Generación Transmisión 2020-2034. Presentación UPME: 2. Plan Expansión Generación (1)

Establece las necesidades del país tanto en generación como en transmisión para los próximos 15 años. Se presentan los distintos escenarios que se plantearon y las distintas dificultades, necesidades y propuestas que se tienen en materia de transmisión mientras que en materia de generación este proyecto es indicativo no se definen de manera definitiva los proyectos pues esta es una actividad de libre iniciativa mientras en transmisión el estado si define proyectos cuyos ejecutores son seleccionados por convocatorias públicas o ampliaciones realizados por los propietarios de la infraestructura existente.

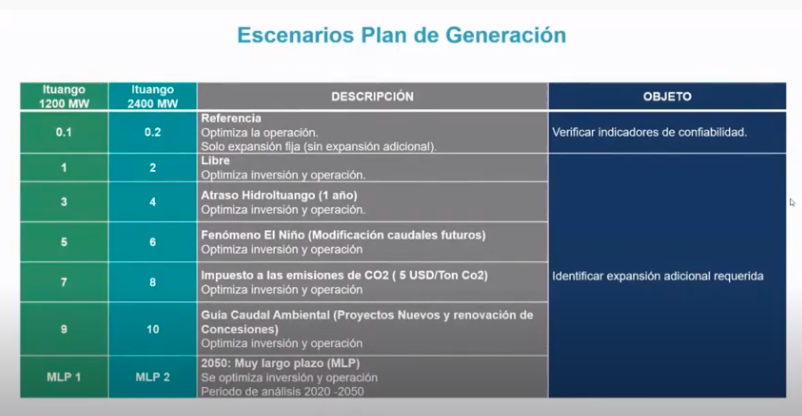

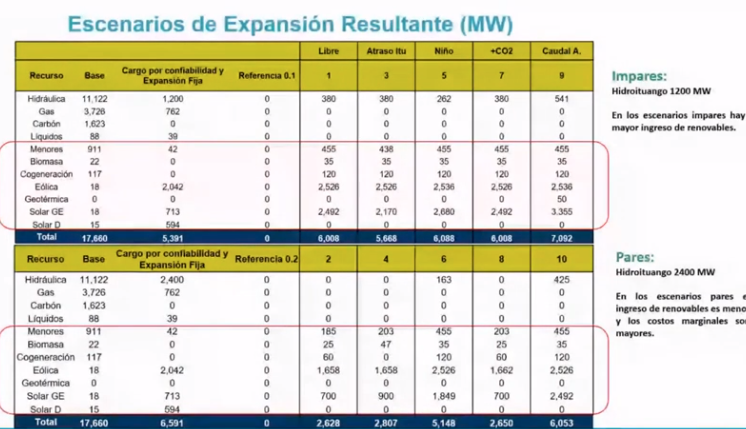

Se presentan los escenarios con la dinámica actual y también si hay hechos que hagan que el comportamiento pueda ser diferente.

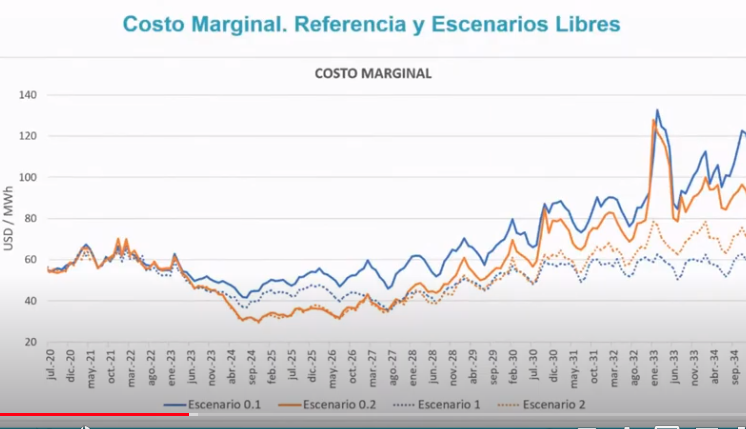

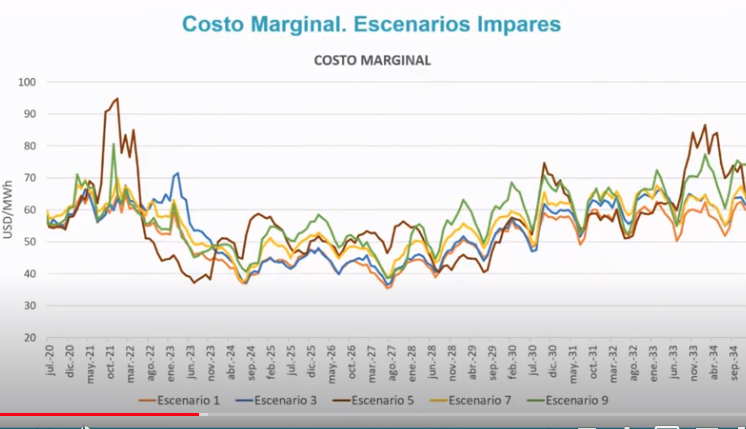

El plan define las necesidades de expansión por fuente, la proyección del costo marginal, los criterios de confiabilidad, las emisiones de CO2 y la generación por fuente con diferentes modelos.

Se establece una metodología para definir las distintas necesidades del plan, que se basea en la recopilación de información, los diversos recursos energéticos con renovables y fósiles, la información de proyecciones de precios de los combustibles y se recopila información desde el suministro como va a ser atendida la demanda y aque costo.

Además de la infraestructura existente a 2019 se tienen en cuenta los proyectos que ya tienen compromisos por el cargo por confiabilidad, las subastas de energía media de largo plazo, o los que han pagado garantías. Se tiene en cuenta el entorno económico, político y ambiental, las restricciones en recursos energéticos, los cambios regulatorios, los avances tecnológicos y su competitividad con los costos de prestación y el registro de proyectos y solicitudes actuales de conceptos conexión y se establece un portafolio de tecnologías y capacidades con los proyectos que serán considerados para la expansión del largo plazo, además de otras regulaciones a nivel de referencia como los compromisos CO2.

Al revisar el portafolio de proyectos y de los proyectos de generación con compromisos se hace un análisis preliminar con fechas indicativas de entrada en operación de estos proyectos para definir como se cumplen una serie de criterios para lograr ese abastecimiento confiable hacia el futuro.

De estos proyectos se hace un análisis preliminar con estas fechas de entrada de estos proyectos para establecer como lograr el abastecimiento confiable al futuro

Con esta información de lo que existe y los compromisos para el futuro ya formulado se debe correr el largo plazo para comprobar que se cumplan criterios de confiabilidad y ver la evolución del costo marginal, para lo que se definen varios escenarios.

https://www.youtube.com/watch?v=jOMj5aJXYEk

http://www.siel.gov.co/Inicio/Generaci%C3%B3n/PlanesdeExpansi%C3%B3nGeneraci%C3%B3nTransmisi%C3%B3n/tabid/111/Default.aspx

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 6 de May. de 2021

Gobierno. Financiero (2). Circular Superfinanciera No.7 de 2021 de abril 26 de 2021, con Instrucciones relacionadas con los procesos de inversión de los recursos de los fondos de pensiones obligatorias y cesantías, y de las reservas de las entidades aseguradoras y sociedades de capitalización.

SEGUNDA. Adicionar los subnumerales 2.2.8 y 2.2.9 al Capítulo II del Título IV de la Parte II de la Circular Básica Jurídica, relacionados con el proceso de inversiones del portafolio que respalda las reservas técnicas de las entidades aseguradoras.

2.2.7.1.1.5. En caso de que en el contrato de reaseguro se hayan establecido depósitos de reserva retenidos a reaseguradoras, el valor del depósito vigente debe ser descontado en la valoración de las contingencias a cargo de las reaseguradoras.

Las comisiones y participaciones de utilidades que pagará la reaseguradora a la entidad aseguradora, que estén establecidas en el contrato de reaseguro, no se tendrán en consideración al valorar las contingencias a cargo de las reaseguradoras.

2.2.7.1.1.6. Fundamentarse en la estimación del valor esperado de la pérdida por incumplimiento por parte de la reaseguradora. La metodología debe contemplar diferencias entre distintas calificaciones de fortaleza financiera de la reaseguradora, así como aquellas características del numeral 1.6.2.1.5. consideradas relevantes por la entidad aseguradora para la celebración del contrato de reaseguro.

2.2.7.1.1.7. La cuantía del deterioro del valor del activo por contingencias a cargo de reaseguradoras cuando se evidencie un cambio en la calificación de fortaleza financiera o variaciones en la pérdida dado el incumplimiento.

2.2.7.2. Revisión de la valoración del activo

La revisión del valor del activo correspondiente a las contingencias a cargo de reaseguradoras debe considerar aspectos tales como vencimientos de los contratos de reaseguros o modificaciones a los mismos, cambios en la calificación de fortaleza financiera del reasegurador, los antecedentes en la ejecución de los contratos de reaseguro y demás circunstancias que consideren que puedan afectar la capacidad de pago de cada reaseguradora.

En caso de que la mencionada revisión lo justifique, la entidad aseguradora debe modificar contablemente el valor del activo por contingencias a cargo del reasegurador. En todo caso, la totalidad de las reservas técnicas, netas del activo por contingencias a cargo de reaseguradoras, deben estar invertidas de acuerdo con las instrucciones del Título 3 del Libro 31 de la Parte 2 del Decreto 2555 de 2010.

2.2.8. Proceso de inversión y gestión de las inversiones que respaldan las reservas técnicas

Corresponde a la junta directiva de las entidades aseguradoras adoptar una política de inversión, conforme al Anexo 15 del presente Título. La gestión de las inversiones que respaldan las reservas técnicas deberá realizarse de conformidad con las instrucciones señaladas a continuación y las contenidas en el referido Anexo.

2.2.9. Control de límites de inversión

Las entidades aseguradoras deben adoptar procesos y mecanismos que les permitan realizar el control de los límites de inversión tanto internos como legales, de manera que se dé cumplimiento a las disposiciones del artículo 2.31.3.1.1 y siguientes del Decreto 2555 de 2010.

2.2.9.1. Control de los límites de inversiones restringidas

Para el cumplimiento de los límites establecidos en las inversiones que respaldan las reservas técnicas, de que trata el artículo 2.31.3.1.4 del Decreto 2555 de 2010 u otras disposiciones, las entidades aseguradoras de vida deben mantener actualizada la información respecto de la exposición de los vehículos de inversión en activos considerados como inversiones restringidas. Para el efecto, las aseguradoras de vida podrán implementar mecanismos para determinar la exposición real de los vehículos de inversión en inversiones restringidas, siempre que se cumplan las condiciones definidas en el subnumeral 2.2.9.1.1 del presente capítulo. En caso de que no puedan implementar los mecanismos para el cómputo de la exposición de los vehículos de inversión en activos considerados como inversiones restringidas, las entidades aseguradoras de vida deben tomar la máxima exposición permitida en este tipo de inversiones, según la política de inversión establecida en el reglamento del fondo de inversión colectiva o vehículo correspondiente.

Independientemente de la forma como la entidad aseguradora de vida determine la exposición real de los vehículos de inversión en las inversiones restringidas, debe adelantar una revisión periódica de la política de inversión establecida en el reglamento del fondo de inversión colectiva o vehículo correspondiente y demás información relevante para la determinación de la exposición.

2.2.9.1.1. Condiciones de los mecanismos para determinar la exposición real de los vehículos de inversión a las inversiones consideradas como restringidas

2.2.9.1.1.1. Información actualizada. En caso de contar con información actualizada, bien sea por certificaciones expedidas por el administrador del vehículo de inversión o por los mecanismos contractuales dispuestos para la divulgación de la estructura de sus activos, la entidad aseguradora de vida debe realizar el cálculo de su exposición basada en esta información, ponderado por el porcentaje de participación de la entidad en el respectivo vehículo. Se entiende por información actualizada aquella publicada por la sociedad administradora o gestor del vehículo de inversión o conocida por la entidad aseguradora de vida en los últimos 3 meses.

2.2.9.1.1.2. Con el fin de prever los movimientos en las composiciones de los vehículos de inversión y su efecto en el cumplimiento de los límites de inversión internos y legales, el mecanismo para determinar la exposición debe incluir un supuesto que permita realizar la mejor estimación de la exposición real desde a la fecha de cálculo del control de los límites hasta la próxima fecha en la cual se dispone de información actualizada.

2.2.9.1.1.3. Ser objeto de revisión por parte de un área o comité designados por la misma política. Los resultados de la aplicación de los mecanismos de que trata el presente subnumeral deben ser objeto de seguimiento trimestral por parte de un área o comité designados por la misma política, de manera tal que este cumpla con su función de velar por el cumplimiento de los límites internos y legales, señalados en el subnumeral 2.8 del Anexo 15 del presente Título.

2.2.9.1.1.4. La política de inversión debe designar el área responsable de la presentación de los informes con los resultados de la aplicación de los mecanismos de que trata el presente subnumeral, quien a su vez estará encargada del control permanente del cumplimiento de los límites de inversión.

2.2.9.1.1.5. Exposición subyacente en el caso de inversiones realizadas a través de fondos de fondos u otros vehículos de inversión mediante los cuales la entidad aseguradora de vida tenga una exposición a inversiones restringidas. En el evento que la entidad aseguradora de vida realice inversiones en fondos de fondos u otros vehículos mediante los cuales tenga una exposición a inversiones restringidas, el mecanismo debe permitir determinar la exposición del fondo subyacente a estas inversiones. En caso de que para el fondo subyacente no se cuente con información actualizada en los términos del subnumeral 2.2.9.1.1.1 precedente, la entidad aseguradora de vida debe tomar la máxima exposición permitida en este tipo de inversiones, según la política de inversión establecida en el reglamento. Para la determinación de la exposición real subyacente al tipo de fondo, el mecanismo debe definir el número de veces que razonablemente la entidad aseguradora debe evaluar los activos subyacentes dentro de la composición de un vehículo de inversión u otro tipo de esquema de inversión indirecta, con el fin de establecer la participación de la entidad en activos considerados como restringidos.

2.2.9.2. Control de los límites de inversiones en activos alternativos

Para el cumplimiento de los límites establecidos para las inversiones que respaldan las reservas técnicas de que tratan los artículos 2.31.3.1.4, 2.31.3.1.5 y 2.31.3.1.7 del Decreto 2555 de 2010 u otras disposiciones que los modifiquen o complementen, las entidades aseguradoras deben mantener actualizada la información respecto de la exposición de los vehículos de inversión en activos considerados como alternativos.

En la determinación de la exposición en activos alternativos realizadas a través de fondos de fondos u otros vehículos de inversión, las entidades aseguradoras deben implementar un mecanismo que les permita determinar la exposición del fondo subyacente a estas inversiones. En el caso de que para el fondo subyacente no se cuente con información actualizada en los términos del subnumeral 2.2.9.1.1.1 precedente, la entidad aseguradora debe tomar la máxima exposición permitida en este tipo de inversiones, según la política de inversión establecida en el reglamento. En la determinación de la exposición subyacente en activos alternativos, el mecanismo debe definir el número de veces que razonablemente la entidad aseguradora debe evaluar los activos subyacentes dentro de la composición de un vehículo de inversión u otro tipo de esquema de inversión indirecta, con el fin de establecer su exposición.

2.3. Asignación de ingresos y egresos por ramo

2.3.1. Definiciones

Para los efectos de este capítulo, se tendrán en cuenta las siguientes definiciones:

2.3.1.1. Ingresos y egresos asignables: Aquéllos que estén asociados al resultado técnico de los ramos o a los activos que respaldan las reservas técnicas. Éstos se clasifican en directos e indirectos.

2.3.1.2. Ingresos y egresos no asignables: Aquéllos que no estén relacionados con el resultado técnico o a los activos que respaldan las reservas técnicas de los ramos operados por la entidad aseguradora, tales como multas, sanciones administrativas e indemnizaciones no atadas a las pólizas expedidas por la entidad aseguradora.

2.3.1.3. Ingresos y egresos asignables directos: Aquéllos que se encuentran relacionados de manera específica con los procesos de desarrollo, comercialización, administración y recaudo de los productos asociados a un ramo determinado, así como aquéllos derivados de los activos que respaldan las reservas técnicas de cada ramo.

2.3.1.4. Ingresos y egresos asignables indirectos: Corresponden a ingresos o egresos asignables, los cuales no pueden ser asociados a un ramo específico, por lo cual deben ser distribuidos entre todos los ramos que opere.

2.3.2. Deber de asignación de ingresos y egresos indirectos por ramo

Para efectos del cálculo de las reservas técnicas y para que la información transmitida en los distintos reportes corresponda con la realidad financiera de la operación de los ramos de seguros, las entidades aseguradoras deben distribuir la totalidad de los ingresos y egresos entre los distintos ramos. Para aquellos ingresos y egresos asignables directos, su distribución debe corresponder con el ramo asociado. En el caso de ingresos y egresos asignables indirectos, la entidad aseguradora debe distribuirlos entre los diferentes ramos que opera, con base en una metodología propia o la metodología estándar atendiendo a lo establecido en el subnumeral 2.3.3 de este capítulo, según corresponda.

2.3.3. Metodologías aplicables

2.3.3.1. Metodología Propia

Las entidades aseguradoras pueden aplicar una metodología de distribución de ingresos y egresos asignables indirectos que se adapte a su modelo de negocio. En el evento en que la entidad aseguradora se acoja a una metodología propia, ésta debe ser aprobada por su junta directiva y cumplir con los siguientes criterios para la distribución de los ingresos y egresos asignables indirectos:

2.3.3.1.1. Ser coherente y consistente con su estructura de negocio y con las notas técnicas de sus productos.

2.3.3.1.2. Ser aplicable a todos los ramos sin excepción alguna.

2.3.3.1.3. Ser coherente con lo establecido en las notas de los estados financieros de fin de ejercicio.

2.3.3.1.4. Ser la misma utilizada en la elaboración y presentación de formatos de revelación de información.

Las entidades aseguradoras deben remitir a la SFC el documento técnico que contenga las características de la Metodología Propia. Es deber de las entidades aseguradoras informar y justificar las modificaciones hechas a dicha metodología, actualizar y mantener a disposición de la SFC la documentación correspondiente. En el evento en que se efectúen modificaciones a la Metodología Propia, éstas serán aplicables únicamente a partir del siguiente año fiscal. La SFC puede exigir en cualquier momento a las entidades aseguradoras la adopción de la Metodología Estándar, establecida en el subnumeral 2.3.3.2 de este capítulo.

2.3.3.2. Metodología Estándar

Los ingresos y egresos asignables indirectos deben distribuirse entre los ramos, según la Metodología Estándar aquí establecida, en el evento en que la entidad aseguradora no cuente con una Metodología Propia. La metodología estándar se desarrolla conforme a los siguientes parámetros:

TERCERA. Adicionar el Anexo 15 del Título IV de la Parte II de la Circular Básica Jurídica, denominado “Política de inversión y gobernanza de la gestión de las inversiones de las entidades aseguradoras”.

Anexo 15: POLÍTICAS DE INVERSIÓN Y gobernanza de LA GESTIÓN DE LAS INVERSIONES de las entidades aseguradoras

Corresponde a la junta directiva de las entidades aseguradoras adoptar y hacer seguimiento a la política de inversión de los activos que respaldan las reservas técnicas y demás activos, de conformidad con las políticas y atendiendo lo establecido en la normatividad vigente. Para tal fin, a continuación se establece el contenido mínimo de las políticas de inversión, y las responsabilidades de la junta directiva y la auditoría interna en relación con dicha política y sus deberes de documentación y reporte.

1. Políticas de inversión

La política de inversión de las entidades aseguradoras de que trata el Título 3 del Libro 31 de la Parte 2 del Decreto 2555 de 2010 y demás disposiciones concordantes debe contener, como mínimo, la siguiente información:

1.1. Objetivos de la política de inversión, los cuales deben atender por lo menos a: (i) la naturaleza, duración y monedas subyacentes a las obligaciones por contratos de seguro y reaseguro, (ii) el calce adecuado de plazos y tasas entre los activos y pasivos, y (iii) las necesidades de liquidez, conforme al modelo de negocio y portafolio de riesgos asegurados.

1.2. Criterios generales para la selección de los activos susceptibles de inversión y los límites de inversión

1.3. Tratamiento de los activos considerados como alternativos. En caso de que la junta directiva decida contemplar activos alternativos dentro de su política de inversión, debe incluirse un capítulo que señale su tratamiento y contemple por lo menos los siguientes aspectos:

1.3.1. Los modelos y metodologías adoptados por la entidad aseguradora para la medición y valoración del riesgo financiero asociado con este tipo de inversiones.

1.3.2. Las políticas y límites prudenciales internos establecidos por la entidad aseguradora para la exposición al riesgo financiero asociado con este tipo de inversiones.

1.3.3. Los procesos adoptados para la medición, monitoreo y reporte de los riesgos financieros y operacional, asociados a este tipo de inversiones.

1.3.4. Las políticas para la toma de decisiones de inversión en activos alternativos, incluyendo los procedimientos y áreas responsables de la realización de la debida diligencia de las condiciones de la inversión en activos alternativos.

1.4. Las políticas y medidas de control interno adoptadas por la entidad aseguradora para corregir cualquier desviación que ocurra respecto a la máxima exposición a los riesgos financiero y operacional establecida en la política de inversión. Estas políticas deben detallar el procedimiento, requisitos, instancias responsables, y los planes de desmonte o la modificación de los limites internos en los casos en que ocurran desviaciones.

1.5. Políticas para seguir en el evento en que se presenten excesos o defectos en los límites de inversión, tanto internos como legales.

1.6. Políticas y criterios para la modificación de los límites internos.

1.7. Políticas de inversiones en entidades vinculadas o que hagan parte del conglomerado financiero, siempre que sean aplicables. Estas políticas deben guardar correspondencia con las políticas generales establecidas por el conglomerado financiero respecto del límite de exposición y de concentración de riesgos, en línea con lo dispuesto en el artículo 2.39.3.2.1 del Decreto 2555 de 2010 u otras disposiciones que lo modifiquen o adicionen. Estas políticas deben contemplar las directrices generales impartidas por el holding financiero en materia de conflictos de interés, a que se refiere el artículo 2.39.3.1.4 del Decreto 2555 de 2010 u otras disposiciones.

1.8. Procedimiento para evaluar el desempeño en la gestión de las inversiones, en donde se indique por lo menos:

1.8.1. Descripción de los indicadores a utilizar.

1.8.2. Periodicidad de evaluación.

1.8.3. Órganos o áreas encargadas de hacer seguimiento a dicha evaluación.

1.8.4. Órganos o áreas receptores de las evaluaciones.

1.9. Condiciones profesionales exigidas al personal interno o externo relacionado con el área de inversiones.

1.10. Descripción general de los riesgos a los que se encuentra expuesto el portafolio de inversiones, la cual deben incorporar como mínimo los efectos de los riesgos de liquidez, mercado y crédito en un análisis integral del portafolio. Las entidades aseguradoras deben mencionar en su política de inversión si incluyen la evaluación de los riesgos ambientales, sociales y de gobierno corporativo (ASG) y climático, o los motivos por los cuales no se incluyen.

1.11. Políticas para la administración o gestión de riesgos a los que se encuentra expuesto el portafolio de inversiones, las cuales deben incorporar como mínimo los efectos de los riesgos de liquidez, mercado y crédito en un análisis integral del portafolio. Las entidades aseguradoras deben mencionar en su política de inversión si incluyen la evaluación de los riesgos ASG y climático, o los motivos por los cuales no se incluyen.

1.12. Los mecanismos de identificación, medición, control y monitoreo de los riesgos.

1.13. El proceso de identificación y gestión de los potenciales conflictos de interés en el proceso de inversiones.

2. Gobernanza de las inversiones

La política de inversión debe señalar la estructura organizacional encargada de la gestión de inversiones y administración de sus riesgos, esto es las áreas que participan con sus principales funciones y facultades, entre otros. Para el efecto, la política de inversión puede crear comités en los cuales podrán participar miembros independientes de la entidad. La política de inversión también debe señalar los mecanismos que aseguren que las áreas y comités designados para la gestión de inversiones y administración de sus riesgos: (i) tengan acceso directo a la junta directiva, a los representantes legales, a las unidades de negocio y demás dependencias de la entidad, así como a sus registros e información, y (ii) cuenten con el nivel jerárquico, el poder de decisión y la autoridad suficiente para cumplir con sus funciones y responsabilidades, así como para hacer recomendaciones y seguimiento a las medidas tomadas por la administración, en respuesta a las circunstancias y oportunidades de mejora identificadas.

Dentro de las funciones que asigne la política de inversión en relación con la gestión de inversiones y administración de sus riesgos, deberán señalarse por lo menos las siguientes en cabeza de un área o comité previamente definido:

2.1. Proponer a la junta directiva, para su respectiva aprobación, las políticas de la entidad en la administración o gestión de riesgos inherentes a la actividad de inversión.

.2. Evaluar y hacer seguimiento a los informes sobre el cumplimiento de las políticas de administración o gestión de riesgos inherentes a la actividad de inversión, y presentar ante la junta directiva un informe semestral sobre dicha evaluación, salvo que ocurra una situación que justifique un reporte adicional.

2.3. Proponer a la junta directiva para su respectiva aprobación, las metodologías de identificación, medición, control y monitoreo de los riesgos inherentes a la actividad de inversión y evaluar los resultados sobre back y stress testing.

2.4. Seleccionar los distintos emisores, contrapartes y gestores de fondos, así como definir los cupos de inversión en ellos.

2.5. Aprobar criterios para la adquisición de nuevas clases de activos, garantizando que se ajusten a las políticas de inversión y cumplan con los lineamientos legales.

2.6. Efectuar seguimiento permanente al mercado con el fin de conocer sobre cualquier evento o contingencia que pudiera afectar la valoración del portafolio de inversiones, incluyendo lo relacionado con riesgos emergentes.

2.7 Hacer seguimiento al cumplimiento de la política de inversión y a las condiciones que deben cumplir las inversiones.

2.8. Monitorear los límites de inversión internos y legales, y la posición en riesgo del portafolio de inversiones.

2.9. Presentar a la junta directiva para su aprobación el procedimiento a seguir en caso de incumplimiento a los límites de inversión internos y legales, así como a los límites de exposición a los riesgos inherentes a la actividad de inversión, las medidas a aplicar en tales casos, el mecanismo de información a la junta directiva sobre los citados eventos, y hacer seguimiento a dicho procedimiento.

2.10. En relación con los conflictos de interés, (i) presentar ante la junta directiva para su respectiva aprobación, las políticas para su gestión en el proceso de selección y negociación de inversiones y de abstención de operaciones que den lugar a potenciales conflictos de interés y (ii) analizar las situaciones relativas a los potenciales conflictos de interés relacionados con el proceso de inversión y su tratamiento, dejando constancia de los temas discutidos.

2.11. Preparar los análisis y recomendaciones que consideren necesarias, relacionadas con las condiciones que deben cumplir las inversiones y demás operaciones a realizar con los activos para que la junta directiva las tenga en cuenta en la definición de las políticas de inversión.

2.12. Proponer a la junta directiva el procedimiento para evaluar el desempeño en la gestión de las inversiones.

2.13. Definir las clases de activos a invertir, establecer las condiciones que deben cumplir los títulos y/o valores y los emisores de las inversiones u operaciones que se pueden realizar, analizar, evaluar y decidir sobre la administración de los riesgos inherentes a la actividad de inversión, tales como riesgo de mercado, de liquidez, de contraparte, de crédito, de lavado de activos, y operacional.

2.14 Presentar a la junta directiva reportes en la periodicidad establecida por la política inversión, en relación con los asuntos y riesgos ASG y climáticos. Esta función debe ser asignada únicamente en el caso que la entidad aseguradora decida incorporar los mencionados análisis en el marco de su política de inversión.

2.15. Las demás que le asigne la junta directiva de la entidad aseguradora.

3. Funciones de la auditoría interna

Serán funciones de la auditoría interna de la entidad aseguradora, en relación con la política de inversión, las siguientes:

3.1 Evaluar el cumplimiento de la política de inversión al menos una vez al año, o cuando se presenten situaciones que requieran su revisión, e informar al representante legal, al comité de auditoría y a la junta directiva los resultados de dicha evaluación.

3.2 Realizar el seguimiento a las recomendaciones o fallas identificadas en la política de inversión que resulten de la propia auditoría interna, así como de los planes de acción y medidas adoptadas por la entidad.

3.3. Llevar a cabo el seguimiento al cumplimiento de las órdenes que le imparta la SFC.

3.4 Efectuar control y seguimiento al cumplimiento de la política de inversión y presentar un informe semestral a la junta directiva sobre el particular, salvo que ocurra una situación que justifique un reporte adicional.

CUARTA. Adicionar los subnumerales 3.4, 3.5, 3.6 y 3.7 al Capítulo I del Título IV de la Parte II de la Circular Básica Jurídica, relacionados con el proceso de inversiones del portafolio que respalda las reservas técnicas de las sociedades capitalizadoras.

Las sociedades de capitalización deben mantener dichas actas en orden consecutivo a disposición de la SFC para su verificación.

2.5. Conservación de títulos e información

A fin de que la SFC en cualquier momento pueda verificar el cumplimiento de los requisitos señalados en el EOSF y en el presente Capítulo, las sociedades de capitalización deben mantener a disposición de esta entidad, de manera ordenada y centralizada, los modelos de los títulos de capitalización que se encuentren ofreciendo al público, así como los elementos que sirvan de sustento para dar cumplimiento a las reglas de divulgación de información al consumidor financiero. En iguales condiciones se deben mantener a disposición de la SFC respecto de cada título, la información de las cuotas pagadas, la tasa de interés aplicada, los intereses devengados, los gastos, los costos de sorteo, la reserva matemática y los valores de rescate. Esta información debe registrarse y mantenerse mes a mes desde el inicio del plan.

3. REGLAS APLICABLES AL RÉGIMEN DE LAS RESERVAS

3.1. Remisión de cálculos de la reserva matemática

Los cálculos de la reserva matemática deben remitirse a la SFC en la misma oportunidad prevista para el envío de estados financieros en un resumen explicativo certificado por el representante legal y un actuario. Tratándose de estados financieros de fin de ejercicio, la información debe reportarse en medios magnéticos, con el detalle completo de los títulos expedidos.

3.2. Improcedencia de constitución de reservas técnicas

Respecto de los títulos vencidos no prescritos no resulta procedente la constitución de reserva técnica, en consideración a que en dicho evento al suscriptor le asiste solamente el derecho a percibir el valor de rescate, previa deducción de las sumas que graven el título, toda vez que éste no es susceptible de rehabilitación mediante el pago de las cuotas no satisfechas en su oportunidad.

El valor de rescate por vencimiento y rescisión del contrato es un pasivo fijo e invariable de inmediata exigibilidad por el suscriptor.

Por razón de lo expuesto, la partida formada por el valor de rescate de los títulos vencidos no prescritos, por tratarse de un pasivo exigible a cargo de las sociedades de capitalización y a favor de cada uno de los suscriptores no pertenece a la reserva técnica.

3.3. Reglas sobre calificación mínima y cuantificación del riesgo crediticio de las inversiones que respalden reservas técnicas

Las inversiones de las reservas técnicas de las sociedades de capitalización están sujetas a los requisitos de calificación establecidos en el art. 2.31.3.1.3 del Decreto 2555 de 2010.

3.4. Proceso de inversión y gestión de las inversiones que respaldan las reservas técnicas

Corresponde a la junta directiva de las sociedades de capitalización adoptar y hacer seguimiento a la política de inversión de los activos que respaldan las reservas técnicas y demás activos, de conformidad con lo establecido en la normatividad vigente. Para tal fin, a continuación se establece el contenido mínimo de las políticas de inversión, y las responsabilidades de la junta directiva y la auditoría interna en relación con dicha política y sus deberes de documentación y reporte.

3.4.1. Políticas de inversión

La política de inversión de las sociedades de capitalización de que trata el Título 3 del Libro 31 de la Parte 2 del Decreto 2555 de 2010 y demás disposiciones concordantes, debe contener como mínimo, la siguiente información:

3.4.1.1. Objetivos de la política de inversión, los cuales deben atender por lo menos a: (i) la naturaleza, duración y monedas subyacentes a las obligaciones por títulos de capitalización, (ii) el calce adecuado de plazo y tasas entre los activos y pasivos, y (iii) las necesidades de liquidez conforme al modelo de negocio y portafolio de títulos de capitalización.

3.4.1.2. Criterios generales para la selección de los activos susceptibles de inversión y los límites de inversión.

3.4.1.3. Tratamiento de los activos considerados como alternativos. En caso de que la junta directiva decida contemplar activos alternativos dentro de su política de inversión, debe incluirse un capítulo que señale su tratamiento y contemple por lo menos los siguientes aspectos:

3.4.1.3.1. Los modelos y metodologías adoptados por la sociedad de capitalización para la medición y valoración del riesgo financiero asociado a este tipo de inversiones.

3.4.1.3.2. Las políticas y límites prudenciales internos establecidos por la sociedad de capitalización para la exposición al riesgo financiero asociado a este tipo de inversiones.

3.4.1.3.3. Los procesos adoptados para la medición, monitoreo y reporte de los riesgos financieros y operacional, asociados a este tipo de inversiones.

3.4.1.3.4. Las políticas para la toma de decisiones de inversión en activos alternativos, incluyendo los procedimientos y áreas responsables de la realización de la debida diligencia de las condiciones de la inversión en activos alternativos.

3.4.1.4. Las políticas y medidas de control interno adoptadas por la sociedad de capitalización para corregir cualquier desviación que ocurra respecto a la máxima exposición a los riesgos financiero y operacional establecida en la política de inversión. Estas políticas deben detallar el procedimiento, requisitos, instancias responsables y planes de desmonte, o la modificación de los límites internos, en los casos en que ocurran desviaciones.

3.4.1.5. Políticas para seguir en el evento en que se presenten excesos o defectos en los límites de inversión, tanto internos como legales.

3.4.1.6. Políticas y criterios para la modificación de los límites internos.

3.4.1.7. Políticas de inversiones en entidades vinculadas o que hagan parte del conglomerado financiero, siempre que sean aplicables. Estas políticas deben guardar correspondencia con las políticas generales establecidas por el conglomerado financiero respecto del límite de exposición y de concentración de riesgos, en línea con lo dispuesto en el artículo 2.39.3.2.1 del Decreto 2555 de 2010 u otras disposiciones. Estas políticas deben contemplar las directrices generales impartidas por el holding financiero en materia de conflictos de interés, a que se refiere el artículo 2.39.3.1.4 del Decreto 2555 de 2010 u otras disposiciones.

3.4.1.8. Procedimiento para evaluar el desempeño en la gestión de las inversiones, en donde se indique por lo menos:

3.4.1.8.1 Descripción de los indicadores a utilizar.

3.4.1.8.2 Periodicidad de evaluación.

3.4.1.8.3 Órganos o áreas encargadas de hacer seguimiento a dicha evaluación.

3.4.1.8.4 Órganos o áreas receptores de las evaluaciones.

3.4.1.9. Condiciones profesionales exigidas al personal interno o externo relacionado con el área de inversiones.

3.4.1.10. Descripción general de los riesgos a los que se encuentra expuesto el portafolio de inversiones, la cual deben incorporar como mínimo los efectos de los riesgos de liquidez, mercado y crédito en un análisis integral del portafolio. Las sociedades de capitalización deben mencionar en su política de inversión si incluyen la evaluación de los riesgos ambientales, sociales y de gobierno corporativo (ASG) y climático, o los motivos por los cuales no se incluyen.

3.4.1.11. Políticas para la administración o gestión de riesgos a los que se encuentra expuesto el portafolio de inversiones, las cuales deben incorporar como mínimo los efectos de los riesgos de liquidez, mercado y crédito en un análisis integral del portafolio. Las sociedades de capitalización deben mencionar en su política de inversión si incluyen la evaluación de los riesgos ASG y climático, o los motivos por los cuales no se incluyen.

3.4.1.12. Los mecanismos de identificación, medición, control y monitoreo de los riesgos.