Jue. 27 de May. de 2021

Gobierno-Desafíos para generar estabilidad social y económica. Audiencia Pública en el Congreso de la República 25 de Mayo. Presentación Ministro de Hacienda, Juan Manuel Restrepo. Foro Económico Conjunto.

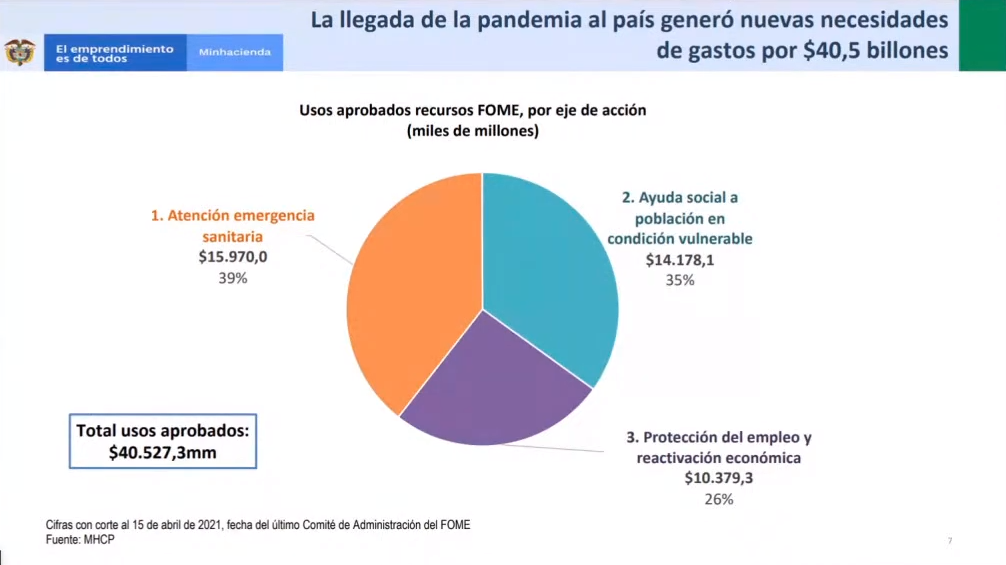

La atención de la pandemia representó necesidades nuevas de gasto por 40,5 billones de pesos más los recursos asignados para programas como el aplazamiento del pago de impuestos y la creación de un esquema de garantías de crédito, recursos que en conjunto representaron el 11% del PIB.

El 2020 significó un incremento del déficit fiscal, una diferencia entre ingresos y gastos que representaba el 2,5% en 2019, para 2020 representa el 7,8%, tres veces la diferencia entre ingresos y gastos, un cambio sustancial realizado para solventar estos gastos.

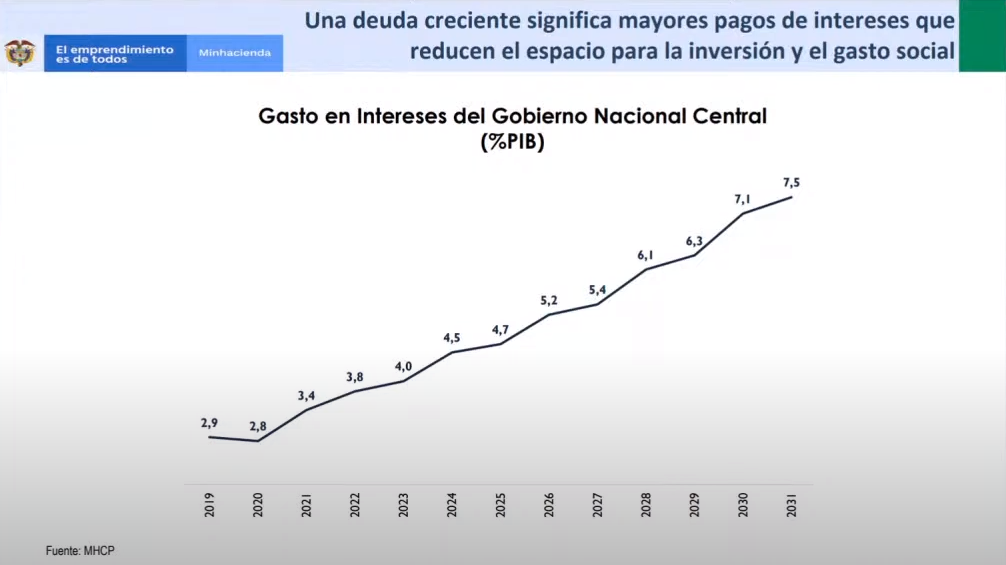

Entonces el gobierno tiene endeudarse lo que equivalió pasar del 50% al 65% en la deuda bruta del Gobierno Nacional Central. El gasto en servicios de la deuda y en particular de intereses pasaría a representar, del del 2,8% del PIB en 2020 al 7,5% del PIB en 2030.

Otra de las circunstancias que se suma es la caída en el recaudo. Si se proyecta lo que se dejará de recibir en los próximos años y se trae a valor presente suma 119 billones de pesos, este es el costo en términos de recaudo.

Convergen entonces un aumento del gasto, una caída del recaudo y un incremento en el endeudamiento público.

De no hacer nada el nivel de deuda bruta del gobierno seguiría creciendo. En la medida en que tiene que pagar más intereses con más deuda y más servicio de la deuda, si esto continúa sin hacer nada, es que seguiría creciendo sin control. Por que habría que cubrir deuda con más deuda en términos absolutos y relativos al PIB. En la medida que el gobierno se endeude más y pague más intereses le quita espacio al presupuesto nacional para gastos sociales y de inversión.

Cómo enfrentar esto? Teniendo en cuenta la responsabilidad del estado y ciudadanos.

Entones la protección a los más vulnerables y la sostenibilidad de las finanzas son los desafíos. Actualmente 3 millones de familias vulnerables reciben el ingreso solidario, programa que termina en junio de este año. Trabajando en equipo se requiere dar una respuesta a estas personas para que haya continuidad a estos recursos pues se requiere responder socialmente. Con esta inversión se evitó un aumento de la pobreza en 2,6 puntos porcentuales y de la pobreza extrema en 3,7 pp.

En el PAEF se recibieron 930 mil solicitudes logrando proteger 4.1 millones de empleos y destinando 6,8 billones de pesos. Al inicio de la pandemia se perdieron 6,5 millones de empleos, hoy estamos en 1,5 millones.

Para dar respuesta a estudiantes de la educación superior y madres cabeza de familia, las pymes y los informales, se necesitan encontrar fuentes de recursos para generar posiblidades de respuesta.

En las familias los problemas de deuda se resuelven con más ingresos igual es necesario en el Estado. El compromiso del estado es intensificar esfuerzos para demostrar que como gobierno central se está comprometido en la reducción de gastos de funcionamiento, partidas que no se van a utilizar con un programa de austeridad permanente.

Se repriorizó el gasto de adquisición de aviones por 0,5 billones al soporte en educación superior. Hay compromiso de la idea de austeridad en el gasto se tiene que lograr avanzar en 1,8 billones de pesos anualmente, para que en adelante se tengan recursos.

En segundo lugar se requiere luchar contra la evasión fiscal. Anualmente se tiene un compromiso de mayor recaudo del 1,1% del PIB por cuenta de lucha contra la evasión, se ha logrado aumentar el recaudo de este año en casi un 10%. Hay compromiso de lucha contra la evasión en la DIAN con nuevos mecanismos como la facturación del impuesto de renta, con métodos inductivos de recaudo, la georeferenciación en venta de activos y luchar contra la evasión fiscal. Se busca un esfuerzo cercano a 3 billones de pesos en lucha contra la evasión.

Hay que buscar otras fuentes, estando dispuestos empresas y personas pudientes por que interesa el país y la necesidad de atender las demandas sociales.

Compromisos del gobierno central, de DIAN en reducir evasión y sectores pudientes por contribuir a este propósito social. La propuesta de gasto social con financiación sostenible debe ser una que salga de los que más pueden y llegue donde los mas vulnerables sin afectar a la clase media por lo que no se va a tocar el IVA ni la base del impuesto de renta y se debe ser cuidadoso del tema de las pensiones.

Por esta razón la invitación es a que se haga un debate propositivo con compromiso con los más vulnerables y con sentido de urgencia por que los programas sociales no dan espera, los de ingreso solidario, de subsidio a la nómina en los mipyme, los de apoyo al empleo juvenil de apoyo a los informales son urgentes y necesarios.

Costaría mucho mas no hacer nada en este momento, el reclamo continuaría de no tener las fuentes. El mundo y los mercados están pendientes de las decisiones del país en este momento.

Es importante que las fuentes de financiación-ingreso que surjan de este proceso perduren en el tiempo, sean sostenibles. Es importante señalar que lo anterior sería una prenda de garantía para la estabilidad económica y social generando las condiciones para el mayor crecimiento de la economía.

Se quiere presentar una propuesta al país para lograr la sostenibilidad fiscal de mediano plazo y la sostenibilidad social y el crecimiento económico.

https://www.youtube.com/watch?v=_9OxZjUqMoQ

Mié. 26 de May. de 2021

Contexto Normativo. Gobierno-Regulación Financiera Open Banking (1). Parámetros para discusión en régimen regulatorio aplicable, tipos de datos suceptibles de tratamiento en la Banca abierta, deberes de los intervinientes, flujo de información de datos. Con plazo para comentarios a la URF hasta el 4 de junio de 2021 a los correos ; y

1. Propósito de la regulación

Los objetivos de esta regulación son cuatro: promoción d ella competencia, el aumento del bienestar del consumidor, tres la inclusión financiera y la seguridad jurídica. La regulaciones deben tener un efecto pro-competitivo y priorizar la aproximación que genera este resultado de mayor competencia. Esto por que la competencia favorece el precio, la calidad, la oportunidad y la innovación de productos y procesos y alternativas de productos y la menor presencia de barreas a la entrada. Finalmente la seguridad jurídica que reduzca las zonas grisis, aumente la confiabilidad, la transparencia, de claridad a todos los jugadores frente a las normas.

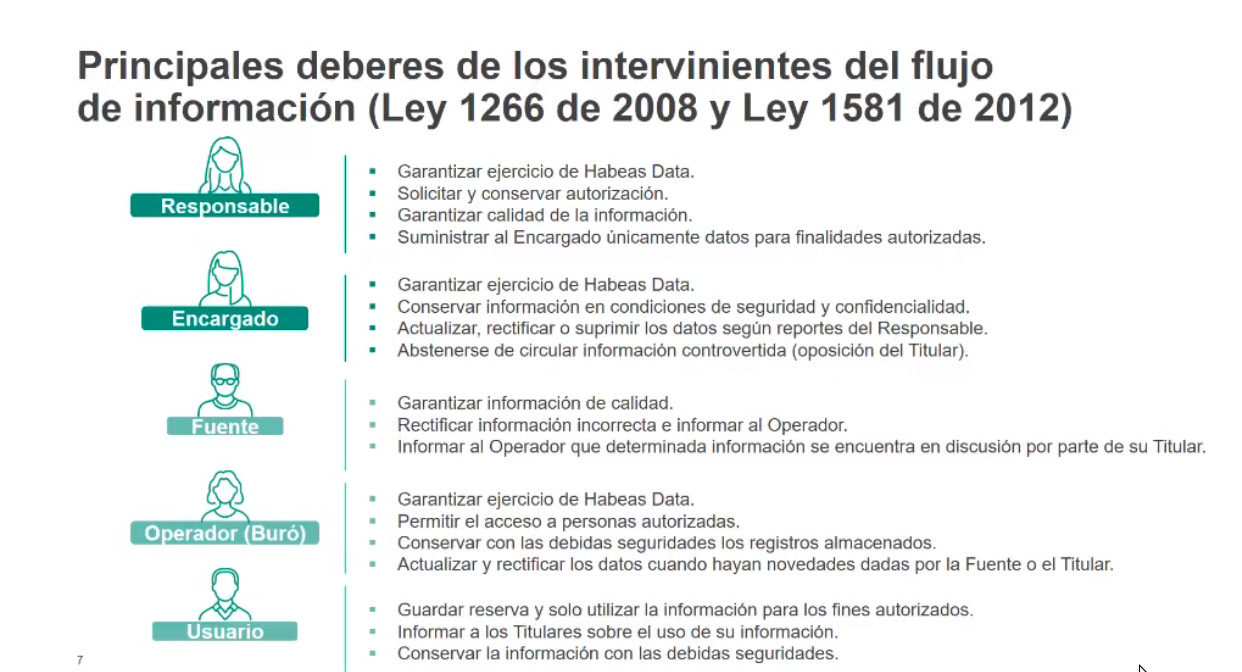

El marco normativo reseña tres leyes de soporte. La ley 1266 de 2008, la ley 1581 de 2012 y la ley 1712 de 2014. Mientras la ley 1266 se limita al dato financiero, la 1581 amplia el espectro a los demás datos. La tercera garantiza al ciudadano recopilar cualquier información que sobre él se tenga en cualquier entidad pública.

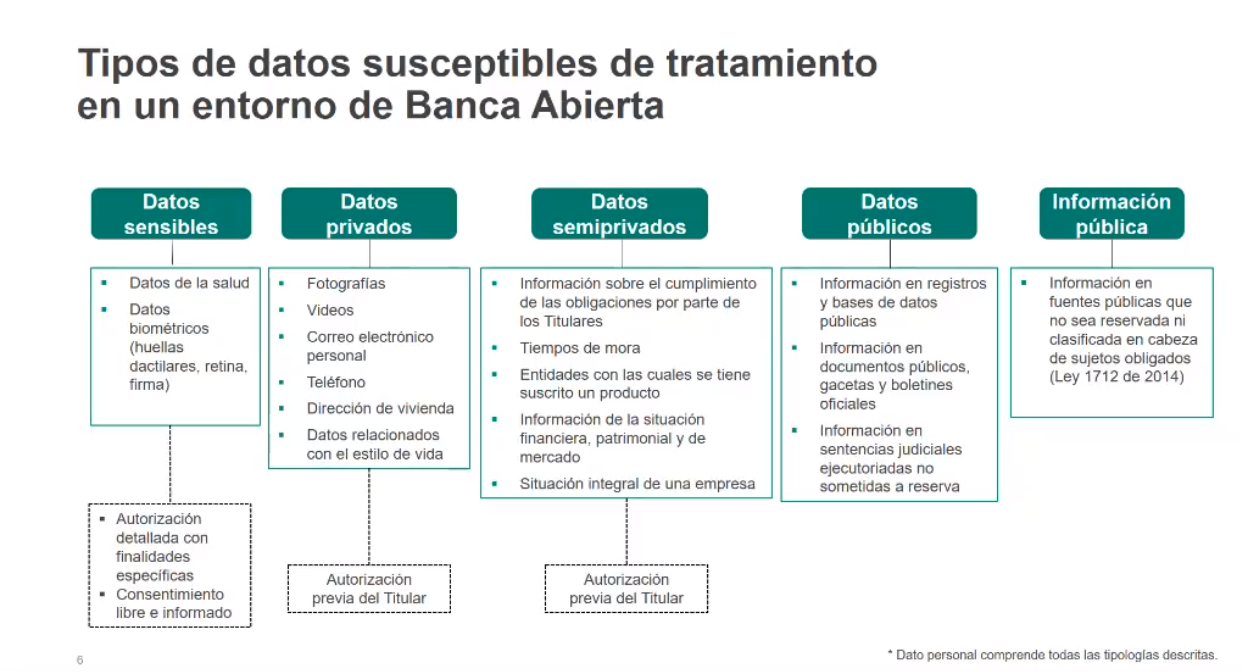

El dato personal puede estar en cualquiera de las siguientes cinco categorías. Se derivan cinco categorías de datos susceptibles en un entorno de banca abierta. Hay que pensar que naturaleza tiene el dato que transita de una entidad a otra, de una entidad al usuario, de un banco a otro, etc:

Los datos sensibles son la categoría mas alta y restringida de los datos, la más privada y son los de salud y los biométricos, con la circulación más restringida y requiere una autorización detallada y el consentimiento libre e informado.

La segunda, los datos privados, es menos fuerte la protección pero igual esta muy protegido y solo pueden circular con autorización del titular, datos relacionados con el estilo de vida.

La tercera categoría de datos semiprivados fue creada pensando en que tuviera menos restricción os datos privados pero en la práctica no es así por que requiere autorización previa del titular. El dato semiprivado es un dato que le interesa a la comunidad conocer, es de interés colectivo, el titular no tiene el pleno control del dato. Tiene cierto deber de permitir el acceso a terceros.

La cuarta categoría es el dato público, que no requiere autorización del titular para su tratamiento, aunque debe cumplir con algunas premisas. Corresponde a la información en registros y bases de datos públicas, documentos públicos, gacetas y boletines oficiales e información de sentencias judiciales ejecutoriadas no sometidas a reserva.

La quinta es la información pública es parecida a los datos públicos pero tiene diferencias.

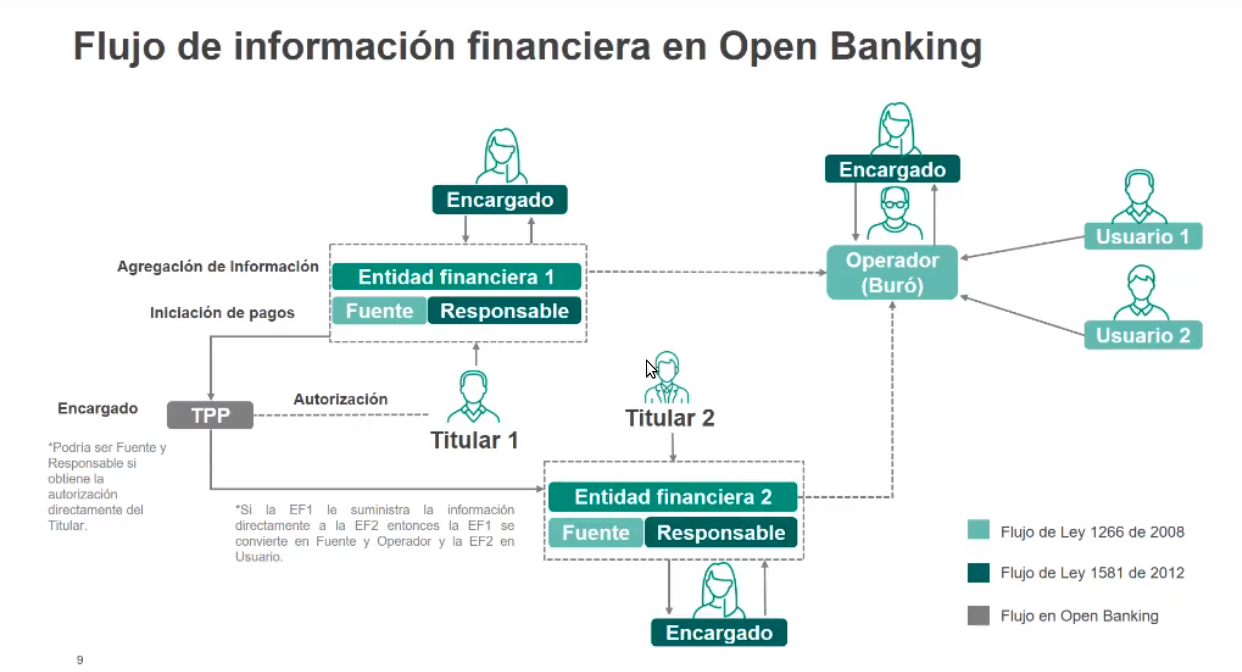

Flujos de información

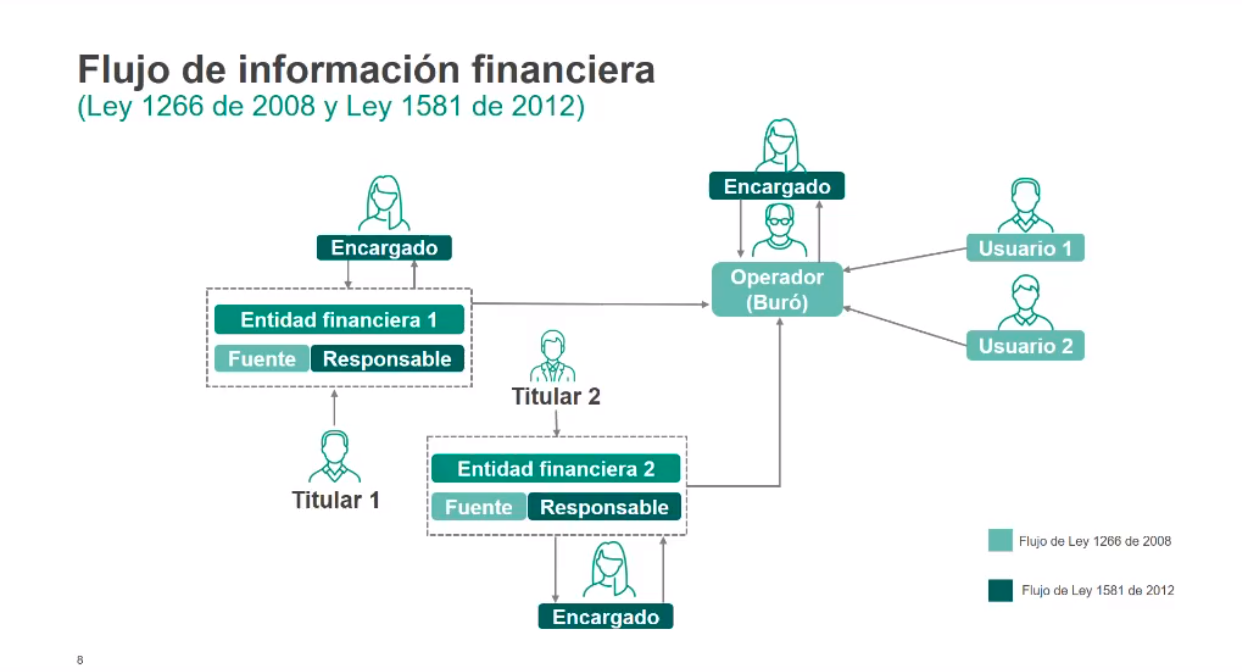

El titular 1 le entrega el dato semiprivado al la entidad financiera 1 quien la remite al operador (buró de crédito) la cual se remite al encargado (por encargo tiene acceso a la información del titular 1 pero no tiene usuarios como si el operador), encargado recibe la información para producir un tipo de valor agregado de la información y la devuelve al operador. El operador (buró de crédito) si puede tener usuarios que son las mismas entidades financieras que fungen de responsables. El banco A puede ser fuente o responsable terminando siendo usuario de un operador por que entrega pero también accede a la información.

Los ejemplos anteriores son de acuerdo a las leyes 1267 y 1581.

En siguiente diagrama se observa el flujo en el caso de Open Banking , donde el titular 1 le da una autorización a un TPP ara que este permita el acceso de su información a la entidad financiera 1 convirtiendo al TPP en fuente y responsable de la información.

Si la entidad financiera 1 le suministra la información directamente a la entidad financiera 2, lo cual es permitido la entidad financiera 1 se convierte en operador y la 2 en usuario. Cada quien puede asumir roles diferentes. La estructura del régimen de protección de datos en la manera como designa los agentes en el entorno es perfectamente adaptable a cual quier estructura que se invente para Open Banking sin mayores problemas. Es una estructura flexible que si se crean figuras estas tendrían con el vestido de una de las categorías de la ley de protección de datos: usuario, encargado, fuente, responsable, operador, etc.

Cuando se esté en la construcción de la regulación se habrá de ser consciente de que cada jugador deberá ser consciente y deberá asumir obligaciones que ya están en las normas mencionadas.

https://www.facebook.com/watch/?v=896011854294993

Mar. 25 de May. de 2021

Gobierno - Hacienda. Propuestas en torno a una reforma fiscal realizadas en la última semana desde las universidades del país. Sobre ingreso básico, financiación de programas sociales y otros temas tributarios. Universidad Nacional. Seminario Economía Política de la reforma Fiscal, 12 de Mayo de 2021. José Antonio Ocampo, Rosmary Quintero presidenta de Acopi y Salomón Kalmanovitz

José Antonio Ocampo, señala que la propuesta del Gobierno era de una renta modesta para los hogares vulnerables, apoya la renta básica pero considera que de un salario mínimo no es financiable, prefiere dar más subsidios al empleo que un aumento dramático en la renta básica.

Frente a la tarifa diferencial de renta, señala que la tasa de impuesto debería ser general para aumentar el recaudo, un mecanismo puede ser el propuesto por Mauricio Cárdenas y también por Fedesarrollo.

Un punto importante es revertir la reducción de renta de la reforma de 2019, que es la base de lo que se está proponiendo e incluir la norma que establece que el impuesto de industria y comercio debe ser descontado de la renta por que este se traslada a los consumidores como ocurre con el IVA. Considera que debería reemplazarse por iva adicional que deberían declarar los municipios en eses caso.

Hay que hacer una mezcla de mayores ingresos con eliminación de beneficios tributarios.

No comparte dar una tarifa mas baja a mipymes ni las otras propuestas de Acopi, pero si reducir dramáticamente los trámites. Cree que debe haber un subsidio al empleo de las pequeñas empresas, que puedan deducir en renta el 120% de lo que pagan en la nómina o cubrir parte de los costos específicos de lo que pagan en la nómina.

Un ejemplo puede ser que empresas hasta de 50 trabajadores pueden reducir el 120% de sus gastos salariales del impuesto de renta. El sistema tributario es tan complejo por beneficios específicos que hace que cada empresa tenga un régimen tributario diferente por tantos beneficios.

Hay que simplificar radicalmente el sistema tributario. Una de las comisiones de expertos propuso crear un impuesto a las utilidades nuevo, eliminando todas las exenciones actuales.

Rosmary Quintero, Presidenta de Acopi la renta de un salario mínimo no está el país en condiciones de sostener este costo. Comparte lo propuesto por José Antonio Ocampo cuando considera que en el caso de las pymes es mejor apoyar la generación de empleo, es la lógica señala.

Con fondos como el Emprender del Sena, Innpulsa, en lo tributario el régimen simple con 33 mil mipymes a la fecha, con una integración de impuestos el Simple tiene un buen mensaje en el sentido que permite simplificar para las pymes el tema tributario.

Las políticas fiscales se dejan sueltas no están asociadas a la política Mipyme como en el Brasil donde está el Sebrae que integra las políticas tributarias con los objetivos, recursos y programas de política de apoyo a las pyme y el fomento a la formalización.

El Sebrae tiene política fiscal sólida, una política de desarrollo empresarial integrada y un sistema de financiación totalmente distinto e incluso un esquema de cofinanciación supeditado a la generación de empleo y la expansión de mercados.

Los representantes del paro piden este ingreso significativo pero no condicionado, lo que no es consistente con la autonomía de las personas, de no estar dependiendo del gobierno. Lo que la ciudadanía debe solicitar son unas condiciones de infraestructura, calidad educativa y seguridad.

Una transformación en este sentido tendría un fuerte impacto en el crecimiento y el desarrollo, señala la presidenta de este gremio.

Para Salomón Kalmanovitz, el tema de la tributación se queda corto y hace que se dependa de los parafiscales para atender la seguridad social y tienen impacto en el desempleo y la informalidad. Lo que no se cobra por impuesto de renta a personas, capital y utilidades se paga con mayor desempleo e informalidad.

En su opinión, por no tener suficiente fortaleza el estado para construir infraestructura las obras se pagan por peajes y las concesiones y su financiación dependen de estos ingresos para solventar la infraestructura actual. Por una parte está el impacto de los peajes en los transportadores, pero los usuarios asumen también estos costos los peajes que se les trasladan..

En cuanto a la renta básica no está muy de acuerdo , podría ser un auxilio estrictamente temporal de medio salario mínimo, pues no considera que deba ser permanente pues es supremamente costosa y no se justificaría cuando las condiciones mejoren.

Pero también pone de presente la urgencia de la vacunación para lograr la recuperación económica y esto es de inmediato, hay que aumentar el ritmo de la vacunación.

https://www.youtube.com/watch?v=Gfkt5kUxw2o&t=21s

Lun. 24 de May. de 2021

Gobierno-Salud. Decreto número 530 del 21 de mayo de 2021. Modifica el artículo 3 del decreto 1333 de 2019 en cuanto al giro previo de servicios y tecnologías en salud no financiados con cargo a la Unidad de Pago por Capitación -UPC- .

En sus consideraciones señala que el decreto 1333 reglamentó la directriz del plan de desarrollo en lo relativoa a los requisitos, plazos y condiciones para la suscripción de acuerdos de pago por parte de la ADRES con las EPS, para atender el giro previo o acreencias por servicios y tecnologías en salud no financiadas con cargo a la UPC hasta el 31 de diciembre de 2019.

Que en normativa posterior se estableció que el pago de giro previo que se genere con cargo al servicio de deuda pública no podrá exceder el valor máximo determinó en cada vigencia por el CONFIS y se estableció la posibilidad de que los acuerdos suscritos por la ADRES fueran consolidados mediante uno varios actos administrativos. Que se expidió normativa para el caso de las cuentas que no tienen auditoría integral.

Señala el decreto del pasado mayo 21 que con ocasión de la contingencia sanitaria ocasionada por el Covid-19 se requiere anticipar recursos por concepto de servicios y tecnologías no financiadas por la UPC sobre cuentas radicadas por las EPS ante la ADRES, garantizando que dichos recursos lleguen directamente a los prestadores y proveedores para que estos atiendan sus obligaciones y que dados los resultados de las auditorias a las cuentas es viable realizar un giro previo sobre el valor de estas mientras se concluye el proceso en su totalidad se decretan cambios en los procedimientos para suscripción de acuerdos de pago:

Establece el nuevo decreto que la ADRES podrá realizar los acuerdos de pago para realizar el giro previo, suprimiendo la disposición que señalaba que los montos a pagar debían ajustarse a la metodología definida en la Resolución 1885 de 2018, expedida por el Ministerio Salud y Protección Social, o aquellas que la modifiquen o sustituyan.

Señala que los servicios y tecnologías no financiadas con cargo a la UPC prestados a 31 de diciembre de 2019, que con corte al 28 de febrero de 2021 hayan sido radicados por los diferentes mecanismos, no cuenten con resultado de auditoría integral a la fecha de aplicación de la medida adoptada por el presente artículo y que correspondan a EPS que actualmente operan el aseguramiento en salud, tendrán un giro previo equivalente al 60% del valor radicado, una vez se hayan deducido los giros previos realizados en 2020, que a 30 de abrí! de 2021 no se hayan legalizado contra los resultados de auditoría.

Las EPS que hayan recibido giro previo en 2018 y 2019, podrán participar de la medida adoptada por el presente artículo, una vez hayan legalizado en su totalidad el giro previo realizado en dichas vigencias.

Los recursos que resulten autorizados por este mecanismo serán girados directamente por la ADRES a los prestadores y proveedores que las entidades recobrantes determinen en los formatos establecidos para tal fin.

Las EPS deberán programar para las IPS mínimo el 50% del monto autorizado. El resultado de la aplicación del mecanismo deberá reflejarse en los estados financieros de las entidades involucradas, dando cumplimiento a las normas de contabilidad, de información financiera y demás instrucciones vigentes sobre la materia, de tal forma que reflejen la realidad económica de estas entidades y el saneamiento de cartera entre las EPS y los prestadores de servicios de salud y los proveedores

Las EPS que se acojan a este mecanismo deberán autorizar a la ADRES que, en el evento en que el resultado de la auditoría sea inferior al giro previo descuente directamente la diferencia de los reconocimientos por UPC} de presupuestos máximos o de cualquier otro concepto que resulten a favor de la respectiva EPS.

Modifica también el punto 8 de el artículo 3 de la resolución 1333 a partir del año 2020, las resoluciones de reconocimiento de deuda pública que para tal efecto se expidan durante cada vigencia fiscal} no podrán exceder el valor máximo que para cada vigencia determine el Consejo Superior de Política Fiscal -CONFIS. El Ministerio de Hacienda y Crédito Público comunicará al Ministerio de Salud y Protección Social ya la ADRES los valores autorizados. La Dirección General de Crédito Público y Tesoro Nacional del Ministerio de Hacienda y Crédito Público determinará el mecanismo para atender el valor consolidado de los acuerdos de pago, que constará en cada resolución mediante la cual se haga el reconocimiento de deuda pública.

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20530%20DEL%2021%20DE%20MAYO%20DE%202021.pdf

https://www.minsalud.gov.co/Normatividad_Nuevo/Decreto%201333%20de%202019.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de May. de 2021

Gobierno-Desafíos para generar estabilidad social y económica. Audiencia Pública en el Congreso de la República 25 de Mayo. Presentación director general de Impuestos -DIAN- Lisandro Junco. Foro Económico Conjunto

En 2020 se modificó el calendario tributario en obligaciones sustanciales y formales como información exógena para hacer parte del régimen tributario especial.

El régimen simple ha generado un boom de informales que se están pasando a la formalidad, lo que ha significado medio billón de pesos en recaudo con herramientas más sencillas para el empresario. Hoy hay 600 mil empresarios facturando electrónicamente (Radian) con la posibilidad de convirtir las facturas electrónicas como título valor.

Con el manejo de los datos se hicieron declaraciones sugeridas de impuesto a la renta llegando a 3 millones 95 mil ciudadanos lo que ha generado un crecimiento amplio de más de un millón de contribuyentes sin tocar las bases gravables del impuesto.

En 2020 se logró inmediatez en inyección de recursos con saldos a favor y devoluciones automáticas. Se cerró el año con 21 billones de pesos retornados a los empresarios a través de los saldos a favor y se lograron establecer facilidades de pago por 1,1 billones para más de 10 mil empresarios que siempre quisieron estar al día.

Se trabajó en una UCI para las empresas con el régimen de insolvencia abreviado del decreto ley 560 en conjunto con Supersociedades para que las empresas que no pudieran pagar a sus acreedores tuvieran incluso condonación de impuestos. Se continúa trabajando con Supersociedades.

La deducibilidad de contratación de los jóvenes en 120% del impuesto a la renta, con otros programas de beneficios de la economía naranja, para los artistas en las zonas ADN, en la economía colaborativa y divulgando todos los beneficios y deducibilidades en el impuesto a la renta. Finalmente se sigue persistiendo en las zonas especiales para que los empresarios puedan generar empleo y renta al 0% y el beneficio de renta exenta para el sector agropecuario.

Se cumplió en 2020 la meta de recaudo definida en el Marco Fiscal de Mediano plazo, lo que se logró por lucha contra la evasión elusión y lucha contra el contrabando.

Se sigue en 2021 con estrategias que buscan ayudarle a nuestros empresarios para las micro y pequeñas empresas. A través de un decreto firmado por el presidente de quitarle el 75% del anticipo del impuesto a la renta y transformarlo en un 0%. Los sectores mas afectados no tendrán que pagar anticipo de impuesto sobre la renta generando un mayor flujo de caja para poder mantener el empleo.

Se aplazó la implementación de la nómina electrónica, que debía instaurarse desde mayo 2021 para empresas con más de 250 empleo, se aplazó para septiembre, donde en octubre deberán reportar la nómina de septiembre.

Se amplió el plazo de información exógena. Los empresarios inician hoy hasta el mes de junio. Aunado a lo anterior se sigue persistiendo en las facilidades de pago para los empresarios.

Los empresarios que quieren solicitar saldos a favor, deben hacerlo y se aplazaron términos en aspectos cambiarios y tributarios. Los resultados de recaudo van muy bien y hay que recalcarlo, gracias al compromiso de empresarios y funcionarios con su gestión.

A corte de hoy en la tarea de recaudo por gestión de la DIAN van 5 billones que sumados a los 40 billones de los últimos dos años, la Dian no se ha detenido a pesar de la pandemia. La meta de recaudo para 2020 era de 167,5 billones de pesos, se ajustó de 144 billones por la pandemia, la DIAN logró un recaudo de 146 billones.

Frente a las necesidades del país, la DIAN dejó de recaudar 21 billones de pesos por el efecto a la pandemia, que ha venido devastando la economía.

La DIAN tiene que poner más recursos para financiar los programas sociales y se invita a todos los actores de la sociedad a la construcción de un proyecto de reforma tributaria.

https://www.youtube.com/watch?v=_9OxZjUqMoQ

Mié. 26 de May. de 2021

Gobierno-Regulación Financiera Open Banking (2). Parámetros para discusión en principios transversales y aplicación a Colombia de cambios en la normativa global en 2020, principio de responsabilidad demostrada (accountability), sugerencias de orden jurídico, ajustes institucionales en el régimen de protección de datos y aspectos de protección de datos relativos a la monetización. Con plazo para comentarios a la URF hasta el 4 de junio de 2021 a los correos ; y .

Principios transversales en el tratamiento de datos y cambios en la normativa global en 2020

Hay unos principios transversales en el tratamiento de datos personales como la veracidad, calidad e integridad, nadie puede procesar datos personales de terceros que no correspondan la verdad completa y actualizada. Otros como el consentimiento previo salvo datos públicos, el de transparencia en el habeas data como principio constitucional el derecho de acceso y la manera como un tercero trata mis datos. El de circulación restringida la regla es la restricción, ante la duda un dato personal no debe circular entre terceros, lo será menos en circunstancias como información públicas o autorización la circulación solo se restringe a quienes la persona autorizó. El principio de temporalidad indica que dato solo debe circular y debe mantenerse en un registro en la medida y tiempo que sea necesario para la finalidad. El principio de finalidad es que toda la información debe responder a un f in o un no fin.

Principio de responsabilidad demostrada (accountability)

El régimen europeo acaba de ser modificado después de más de 20 años de no modificarse. Hay un cambio mundial en el panorama de protección con un énfasis en la protección de los derechos de las personas a partir de sus datos personales.

Entre las dos cosas nuevas mas importantes son el principio de responsabilidad demostrada (accountablity) señala que cada quien tiene deberes y responsabilidades variables en función del tamaño de la organización, el tipo de datos que gestione No será lo mismo lo que se exija a una empresa pyme con una pequeña base de datos que una gran empresa que tiene millones de datos que se mueven diariamente muchos de ellos sensibles o privados. El tamaño de su responsabilidad varía por tamaño y circunstancias. Este pricnipio no existe en la legislación Colombiana con algo en el decreto 1074 de 2015, donde se establece el deber medidas apropiadas y efectivas y de que los participantes tengan una mirada desde la perspectiva de riesgos. Incorpora el concepto de riesgo en el análisis de protección de datos y la necesidad de implementar un programa de protección de datos personales para las empresas mas grandes, que también deberán implementar el oficial de protección de datos.

Varios de los actores de la Banca Abierta van a tener programas integrales de gestión d datos personales o instaurar la figura de protección de datos o van a tener que tener un sistema sofisticado de administración de riesgos de privacidad. El individuo tiene el principio de portabilidad, es el que tiene la llave principal para establecer que se puedan compartir sus datos.

El titular como tendencia moderna tiene mayor control sobre sus datos según el régimen europeo. Hay una tendencia generalizada a entender que el titular tiene mayor control sobre sus datos, a quien compartir y la manera como se comparten.

Este derecho no aplica a datos con valor agregado si un dato básico es asociado a data pública o privada menos puede hablarse de un derecho directo de portabilidad.

Sugerencias de orden jurídico y ajustes institucionales en el régimen de protección de datos

1. El punto de partida es la existencia de una nueva autorización del Titular. Si bien alguien pudo haber autorizado el uso de sus datos en años anteriores, como el Open Banking, debe darse por sentado que esta autorización es diferente ahora.

2.La regulación debe contener estándares mínimos técnicos que satisfagan el principio de seguridad y en general los cuatro principios señalados al inicio de este documento.

3.Debe referirse de forma expresa al principio de responsabilidad demostrada. Es muy importante hoy por que a pesar que hay legislación pero debe dejarse claro este principio.

4.Debe tener un enfoque por riesgos, siguiendo la tendencia europea (RGPD).

5. Debe instar la existencia de un Oficial de Protección de Datos (DP) en todos o algunos de los agentes que conforman el sistema de Open Banking.

6.Debe enfocarse como una regulación financiera y no de protección de datos (Reserva de Ley Estatutaria). Puede pasar de que si se da protagonismo desde la protección de datos cualquiera puede terminar teniendo un riesgo de inconstitucionalidad.

Aspectos de protección de datos relativos a la monetización

El titular de la información no es propietario (corte constitucional). El habeas data no tenía antes el papel que hoy tiene en el desarrollo constitucional que tiene hoy.

El principio de gratuidad está orientado al interés del titular: la consulta de información será gratuita una vez al mes por la ley 1266de 2008. El titular tiene derecho a acceder gratuitamente una vez al mes a la información en una base de datos. No hay referencia normativa expresa que riña contra la hipótesis de la monetización, sobre todo si la información contiene valor agregado. El enfoque apropiado no sería el traslado del dato de una entidad a otra lo que no implica monetización sino si se cruza con otras bases si es admitida la monetización.

https://www.facebook.com/watch/?v=896011854294993

Mar. 25 de May. de 2021

Gobierno – Hacienda. Propuestas en torno a una reforma fiscal realizadas en la última semana desde las universidades del país. Universidad Nacional. Seminario Economía Política de la reforma Fiscal, 12 de Mayo de 2021. Rosmery Quintero, presidente de Acopi.

En Acopi señalan que no conocieron el proyecto en su totalidad hasta que fue presentado al congreso. En el caso de las mipymes, se encuentran en grado alto de informalidad para las micro y las pequeñas y medinas en vulnerabilidad frente a los ciclos generados por el confinamiento.

Aunque en el proyecto de ley que se presentó al congreso había una tasa diferencial de renta progresiva con un componente con una tarifa muy beneficiosa para las mipymes que las favorecía, pero había una tasa anticipada para la tarifa del 10% de la tarifa, ose a 2,4% hasta de 500 millones y del 3% para cifras superiores al 500 millones

Hoy existe un alto nivel de incertidumbre por los ciclos de covid, quien va a asegurar el buen comportamiento de las empresas cuando no se ha podido reactivar todo el aparato productivo, se están haciendo muchos esfuerzos para mantener las plantas de personal e incluso recuperar empleo y se mandó un mal mensaje en torno al IVA, que tiene un comportamiento diferente entre cadenas productivas y no se puede generalizar pero como se habló incluso que iba a generar cambios en la canasta familiar así como el impacto en la clase media asalariada y personas naturales. Esto fue un gran error a pesar de la responsabilidad de general frente a la necesidad de recursos frente a la pandemia.

Sin embargo se vienen arrastrando situaciones de tiempo atrás que necesitan el cambio estructural, por que permanentemente Colombia necesita hacer tantas reformas tributarias, lo que afecta a las mipymes, siendo documentos muy complejos y cambios que por lo general que las mipymes que no tienen equipos de contabilidad y finanzas permanente que ayude a tomar las mejores decisiones

Las mipymes no logran beneficiarse de las exenciones por que las condiciones de acceso a estas son muy complejas de cumplir por las mipymes. Se señala el tema de la corrupción y hay oportunidades de mejora, basados en cambios como ejemplo como ajuste en gastos del estado se logra la gratuidad para la formación profesional y técnica.

Es una institucionalidad no tienen la representación equilibrada de todas las regiones, solicitando a las mipymes que están en entornos y ecosistemas diferentes en cada región. Cúando se habla de micro se incluyen microempresas que son de subsistencia.

Se requiere un repensar, cuando se toma en cuenta los jóvenes dicen que son en torno a educación y empleo. Si son la fuerza laboral del futuro, por que no focalizar los esfuerzos a temas mas estructurales que generen un capital humano con capacidades y autosuficiencia para el desarrollo sostenible.

Se comienzan a atender aspectos sociales que se amplían cada día se amplían más y termina el sector empresarial asumiendo. Hay posibilidades de mejora en aspectos sencillos como el interés moratorio del régimen sancionatorio, se pueden hacer el esfuerzo por el capital con una tasa moratoria que no sea tan alta.

https://www.youtube.com/watch?v=Gfkt5kUxw2o&t=21s

Lun. 24 de May. de 2021

Gobierno-Hacienda. Propuestas en torno a una reforma fiscal realizadas en la última semana desde las universidades del país. Universidad Nacional. Seminario Economía Política de la reforma Fiscal, 12 de Mayo de 2021. José Antonio Ocampo.

El economista señala que la situación fiscal colombiana es compleja con un déficit del 8% del PIB lo que es absolutamente normal y así lo reconoce el FMI y una deuda del 65% del PIB, la más alta de la historia.

Se esta en un contexto en donde el país requiere aumentar permanentemente el gasto social, un tema que no se coyuntural y también de largo plazo. El país tiene un nivel de tributación relativamente bajo independientemente de si los indicadores son Cepal y OCDE y es menor al promedio de América Latina. El desafío es pensar como se financia un aumento permanente del gasto social por la vía tributaria.

El proyecto de ley del gobierno tenía unas virtudes como que se se enmarcaba dentro de un aumento del gasto social y para financiarlo planteó un aumento de la carga tributaria sobre sectores de altos ingresos. Sin embargo se cometieron varios errores, como el cambio en las normas asociadas al IVA, la reducción del umbral de impuesto de renta de personas naturales, que no eran claramente convenientes y le hizo poco caso al Comité de Expertos tributarios en lo que hace a las exenciones y se incluyó muy poco de lo que estos proponían. Finalmente no se consensuó con los sectores políticos, el propio partido y los sectores sociales.

El paro ya había sido convocado previamente pero la reforma se convirtió en un motivo por los elementos negativos en materia de IVA e impuesto a la renta. Como no tenía apoyo de ningún partido político fue utilizado como motivo en el paro.

Un vez realizado el cambio del equipo, se abren una serie de interrogantes y se rescata la capacidad de conciliar opiniones del nuevo ministro. Por el momento se ha anunciado solamente un objetivo menor de recaudo pero no más. El día que se retiró el proyecto de ley el presidente señaló sobre la perspectiva de un impuesto extraordinario, un impuesto al patrimonio temporal y un énfasis más sobre empresas y personas de altos ingresos que sobre contribuyentes de medianos ingresos.

La opinión de este experto es que incluso previa a toda esta coyuntura es que hay que hacer una reforma tributaria orientada principalmente a reducir beneficios tributarios en forma generalizada, por que erosiona la base tributaria a través de tasas benéficas para algunos sectores y rentas de capital, y las ganancias de capital que no tienen un grado de tributación importante en Colombia.

Hay un gráfico de la Misión de expertos, donde muestra que el impuesto de renta de personas naturales la tasa efectiva de tributación tiende a subir hasta que llega al 5 o 6% de los hogares donde comienza a bajar, hogares donde sus ingresos provienen principalmente de rentas de capital, lo que genera un efecto regresivo en la estructura tributaria colombiana que hay que corregir.

Esto debería complementarse con un impuesto al patrimonio de carácter permanente, con un umbral un poco más bajo que el actual pero con una estructura un poco más lógica en su diseño la reforma que se había presentado ya contenía algo en este sentido pero de carácter temporal.

Si debe haber una reforma por que si afecta el impuesto de renta esto se va a ver efectivo el año entrante, se comienza a contribuir el año entrante a la reducción del aumento dramático de la deuda pública.

Señala además que los mercados internacionales de capitales son importantes, está en desacuerdo con que no se les de importancia. Pues cuando se tiene un déficit del 8% hay que buscar como se financia. Una parte es con el mercado local, con emisión de TES incluidos los que compra el Banco de la República e inversionista que compra TES en moneda nacional y ha comprado bonos del gobierno en moneda extranjera. Seguir teniendo acceso a este mercado debe ser un objetivo del Gobierno. Aunque no ha compartido desde hace tiempo los criterios de las calificadoras, son agentes importantes a nivel internacional y hay que tenerlos en cuenta en las decisiones.

La pérdida del grado de inversión hace menos atractiva la compra de bonos en el mercado internacional y de TES colombianos. En Colombia se perdió el grado de inversión en 1999 y se recuperó en 2011.

https://www.youtube.com/watch?v=Gfkt5kUxw2o&t=21s

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de May. de 2021

Energía

26 de mayo de 2021

Fondos

26 de mayo de 2021

Hidrocarburos

26 de mayo de 2021

Infraestructura

26 de mayo de 2021

Salud

26 de mayo de 2021

Servicios Financieros

26 de mayo de 2021

Telecomunicaciones

26 de mayo de 2021

Ampliación del plazo para remitir comentarios a la propuesta regulatoria que actualiza el Revisión del Régimen de Acceso, Uso e Interconexión

Mié. 26 de May. de 2021

Energía

25 de mayo de 2021

Gobierno

25 de mayo de 2021

Hidrocarburos

25 de mayo de 2021

Infraestructura

25 de mayo de 2021

Salud

25 de mayo de 2021

Mar. 25 de May. de 2021

Energía

24 de mayo de 2021

Gobierno

24 de mayo de 2021

Hidrocarburos

24 de mayo de 2021

Infraestructura

24 de mayo de 2021

Salud

24 de mayo de 2021

Lun. 24 de May. de 2021

Energía

21 de mayo de 2021

Fondos

20 de mayo de 2021

Gobierno

20 de mayo de 2021

21 de mayo de 2021

Infraestructura

21 de mayo de 2021

Salud

20 de mayo de 2021

22 de mayo de 2021

Servicios Financieros

20 de mayo de 2021

Telecomunicaciones

21 de mayo de 2021

La CRC amplía el plazo para remitir comentarios a la propuesta regulatoria que actualiza el Revisión del Régimen de Acceso, Uso e Interconexión.

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de May. de 2021

Gobierno-energía-UPME Solicitudes de conexión de proyectos de generación allegadas a la UPME que se encuentran en análisis por parte de la Unidad o que ya obtuvieron un concepto de aprobación

En esta base de datos se observa, que de las más de 800 solicitudes de conexión, 154 están aprobadas y tienen fecha de puesta en funcionamiento entre 2022 y 2025. 49 son de generación mayor, 101 son de generación menor y 4 de ampliación.

Haga clic aquí para ver el Archivo de empresas.

En el siguiente link se pueden ver los detalles de cada solicitud y los mapas por región:

https://public.tableau.com/app/profile/upme/viz/GeneracionAprobada/GeneracionAprobada

Mié. 26 de May. de 2021

Evolución de las normas en discusión en el Congreso

Telecomunicaciones. Texto definitivo e informe de conciliación que declara el internet como servicio público esencial.

Texto definitivo pg 13

http://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/Ponencias/2021/gaceta_437.pdf

Informe de conciliación

http://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/Ponencias/2021/gaceta_211.pdf

Gobierno-Desafíos para generar estabilidad social y económica. Audiencia Pública en el Congreso de la República

Presentación Minhacienda, Director general de Impuestos -DIAN-. Lisandro Manuel. Foro Económico Conjunto

https://www.youtube.com/watch?v=_9OxZjUqMoQ

Gobierno-Hacienda. Comisión Tercera Proyecto de reforma a ley de sistema general de participaciones Ley 715 de 2001.

https://www.youtube.com/channel/UC4bSP485zkj4AnMM-PmkQRQ

Mar. 25 de May. de 2021

Gobierno-Hacienda. Propuestas en torno a una reforma fiscal realizadas en la última semana desde las universidades del país. Universidad Nacional. Seminario Economía Política de la reforma Fiscal, 12 de Mayo de 2021. Salomón Kalmanovitz.

El estado colombiano recauda solamente el 14% de la riqueza nacional y la reforma tributaria de 2019 le devolvió un punto del PIB a las empresas de mayor ingreso debilitando aún mas el recaudo para asumir los desafíos de la pandemia. La cuestión fundamental es que el recaudo debería ser de 4 a 5 puntos del PIB respecto a la actualidad, para cumplir con sus funciones entre estas ejercer el monopolio de la fuerza lo que debe fortalecerse, además de enfrentar las necesidades sociales de una parte muy grande de la población que está en pobreza.

Viendo al estructura del gasto público del gasto público del gobierno central se observa que una cuarta parte se va a servir la deuda pública el 40% del os ingresos provienen del financiamiento del gobierno, por lo que se está en una situación que cada vez es mayor de los créditos que les pueda suministrar los bonos colombianos lo que hace al gobierno muy vulnerables generando la pérdida de inversión.

La parte de impuestos ha sido reemplazada con deuda lo que no tiene sentido.

Señala que la reforma fiscal necesaria implica recurrir a los impuestos directo que hoy son una quinta parte del total, deben ser un tercio. Los impuestos indirectos deben corregir su participación que hoy son el 28% del total y deberían reducirse radicalmente los recursos de crédito basando la financiación del estado en la tributación, lo que implicaría mejoras en las finanzas públicas.

En cuanto a los ingresos del estado observa que la parte proveniente del capital representa el 6% del PIB lo aportan las empresas pero las personas naturales aportan solamente el 1% del PIB, lo que va contra los lineamientos de la OECD, donde en este grupo de países, donde el porcentaje de renta del 33% se distribuye entre personas naturales 23% y las empresas el 10%, lo que es una mezcla más adecuada.

La propuesta es que las personas debieran aportar entre 5 o 6 puntos del PIB no el 1%, para lo cual es necesario disminuir exenciones y utilizar información de paraísos fiscales que ya tienen el gobierno para identificar los tributos que deben pagarse al estado.

Gravar los dividendos en los ingresos corrientes de las personas, las de mayor ingreso aportando las tarifas que les corresponden y no del 10 o 15% tratamiento que considera no debe ser.

Colombia recauda solamente el 60% del promedio de la OCDE además el porcentaje crece mucho más cuando se ve la dependencia del impuesto al valor agregado si está mas cerca de la OCDE y en el caso del impuesto a la renta está muy distante.

Considera de lo que hay que hacer, comparte lo propuesto por Mauricio Cárdenas es que las rentas exentas deberían reducirse del 40% al 30%, lo cual daría 4 billones de pesos al fisco. La extensión y la ampliación del impuesto al patrimonio, lo que daría 2 billones, pero también podría ser una tasa progresiva a partir de patrimonios mayores de 1000 millones de pesos, pues una persona con un apartamento de este valor podría empezar a pagar 0,5% y de allí en adelante una tasa progresiva del impuesto al patrimonio.

Si los dividendos ingresan a los ingresos de los propietarios de una empresa podrían obtenerse por esta vía 0,5 billones de pesos. El impuesto a las bebidas azucaradas generaría nuevos ingresos por un billón de pesos y reduciría la obesidad y las medidas relacionadas con ellas.

Debe eliminarse el beneficio de la mitad del ICA pues contiene el beneficio perverso de que las alcaldías lo eleven ya que el fisco nacional asume parte de los costos, esto reportaría 7 billones adicionales el gobierno, una exención no tiene ningún sentido.

El error de la reforma que se propuso se basó en modificar el IVA y los servicios públicos por 10 billones de pesos, lo que era duro con un bolsillo que ya estaba empobrecido, duro con las personas naturales, que representaban 17 billones de pesos de lo que se recaudaría incluyendo la clase media baja, declarando renta a partir de los 2,4 millones de pesos mensuales en vez de los mas de tres millones de pesos que es actualmente. A las empresas según sus análisis aumentarían aumentar la tributación en tres billones de pesos, con un sesgo anti clase media para favorecer el crecimiento de los programas sociales actuales.

En algo se aplicaban impuestos a ingresos altos al dejar permanente el impuesto al patrimonio pero luego se mencionó que sería temporal nuevamente. Considera debe revisarse el criterio de impuestos progresivos temporales y los regresivos permanentes.

Frente al comentario de que una tarifa del impuesto de 1% para patrimonios mayores de 5000 millones de pesos era expropiatoria, considera que es un impuesto al capital que no está siendo invertido productivamente. Considera importante evaluar desde lo fiscal una evaluación debida de las de tierras aplicando impuestos que incentiven una utilización más productiva de las tierras.

https://www.youtube.com/watch?v=Gfkt5kUxw2o&t=21s

Lun. 24 de May. de 2021

Proyectos de Ley en proceso de debate y votación en senado y cámara

Senado de la República

1. Proyecto De Ley No. 399/21 Senado “Por Medio De La Cual Se Elimina El Cobro Por Reconexión Y Reinstalación Del Servicio Esencial De Internet Fijo Para Los Estratos 1, 2 Y 3”. Publicada En La Gaceta 409/21 Autor: H. S. Richard Aguilar Ponente: H. S. Ana María Castañeda Gómez

2. Proyecto De Ley No. 320/20 Senado “Por medio del cual se establece una tarifa diferencial para los sistemas de transporte masivo y se dictan otras disposiciones”. Publicada en la Gaceta 405/21 Autor: H. S. Criselda Lobo Silva y Otros Ponente: H. S. Criselda Lobo Silva

Discusión de proyectos:

3. Ley comida chatarra. Comisión séptima aprobada ponencia en primer debate

https://www.youtube.com/watch?v=ID7SzbXEMqY

4. Debate de control político Banco Central

Abril 26 de 2021

https://www.youtube.com/watch?v=fLkVHqZ_Nts

Cámara de representantes

5.Energía

Proyecto de ley No. 305 de 2020 Cámara comisión quinta, “POR EL CUAL SE MODIFICA EL ARTÍCULO 45 DE LA LEY 99 DE 1993”. Archivado

El proyecto se discutió para adicionar un numeral nuevo donde las energías no renovables deberán realizar dentro las transferencias que se hacen a las Corporaciones Autónomas Regionales, Departamentos, distritos y municipios que aporten a estos proyectos por su posición geográfica, vientos o demás. entre otros. En la actualidad, el artículo 45 señala:incluir a las empresas generadoras de energía eólica y solar en las transferencias del sector eléctrico a través de un porcentaje del 3% de las traque esta considerado del artículo 45. 0,5% para las CAR, 05% para la región ,

https://www.youtube.com/watch?v=8ZgWbX_-dT0

https://www.camara.gov.co/compensacion-energia

6. Telecomunicaciones

Plenaria de la cámara 18 de mayo de 2021Proyecto de Ley N° 109 de 2019 Cámara – 324 de 2020 Senado “Ley de Internet como Servicio Público Esencial y Universal” o “Por medio de la cual se modifica la Ley 1341 de 2009 y se dictan otras disposiciones”. Publicado en la Gaceta del Congreso N° 417 de 2021. Conciliador: Representante Rodrigo Arturo Rojas Lara. Anuncio: mayo 12 de 2021. informe de conciliación.