Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 3 de Jun. de 2021

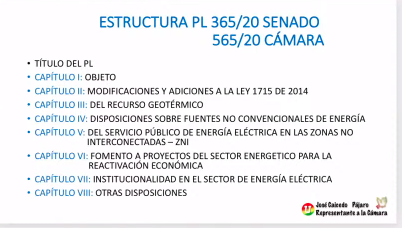

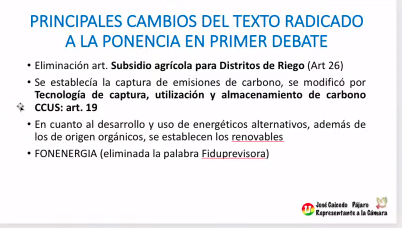

Sesión conjunta comisiones quintas senado, 2 de Junio. Cambios y votación. Primer debate. Proyecto de Ley No. 365 de 2020 Senado – 565 de 2021 Cámara “Por medio de la cual se modifican y se adicionan algunos artículos de las leyes 56 de 1981, 142 de 1994, 143 de 1994 y 1715 de 2014 y se dictan otras disposiciones para la transición energética, la reactivación económica del país y para el fortalecimiento de los servicios públicos de energía eléctrica y gas combustible”. Con mensaje de urgencia del gobierno nacional. José Caicedo, Coordinador proyecto.

Hay dos ponencias del proyecto, una positiva y negativa del partido verde. En torno a la ponencia positiva, se busca con le proyecto modernizar la normativa frente la utilización de las fuentes no convencionales de energía, reglas de juego de sistemas de almacenamiento de energía e integrar herramientas efectivas para la reactivación económica.

Busca ampliar la cobertura de energía, transición a medios de transporte bajos en carbono, generacón de empleo por el crecimiento del sector y mejorar las conexiones de interconexión y a su vez generar más oportunidades y la articulación con el capitulo energético.

En el desarrollo del proyecto se recibieron comentarios de gremios como Andeg, Andesco, Asocodis, Acolgen, Gasnova, Naturgas, Universidad Nacional y otros especialistas, Minminas, entre otros.

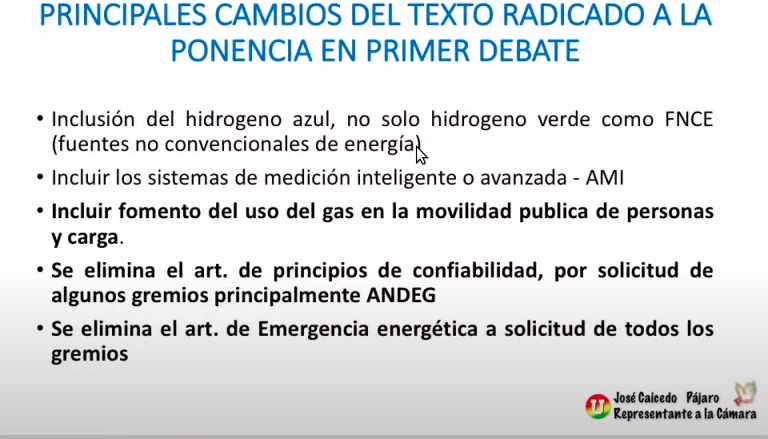

Los cambios realizados, están en incluir el hidrógeno azul y no solo el verde, los sistemas de medición inteligente AMI, se incluy el fomento del uso del gas en movilidad pulica de personas y transporte de carga, se eliminar el artículo de principios de confiabilidad y el artículo de emergencia energética que sucitó reacciones encontradas entre otras que se describen a continuación.

Se cambió el título del proyecto por el que aparece al inicio de esta sección.

https://www.youtube.com/watch?v=6wBTp_MVnC4

Mié. 2 de Jun. de 2021

Financiero Asegurador. Proyecto de ley 458 de 2021 senado no 019/2020 cámara. Por el cual se establecen medidas para promover la adquisición, renovación, y no evasión del seguro obligatorio de accidentes de tránsito -SOAT-.Informe de ponencia en primer debate.

Este proyecto establece medidas que permitan luchar contra la evasión en la adquisición del SOAT mediante incentivos que promuevan hábitos de conducción y seguridad vial.

El proyecto ley cuenta con 6 artículos, como medidas para luchar contra la evasión, descuentos para propietarios que no hagan reclamación del SOAT en uno, dos y tres años, el uso de herramientas tecnológicas y al ámbito del aseguramiento obligatorio y el fortalecimiento de la ADRES.

En los últimos 7 años el SOAT ha cubierto las atenciones en salud cerca de 5 millones de víctimas de accidentes de tránsito en Colombia.

La problemática del SOAT es la evasión, donde de los 16 millones de vehículos que componen el parque automotor, 7.587 mil vehículos activos en la plataforma el no tiene un seguro obligatorio de accidentes de tránsito.

Esta iniciativa propone un incentivar la responsabilidad en el comportamiento en las vías y la adquisición del SOAT.

Los propietarios de los vehículos que registren un buen comportamiento vial serán objeto de la disminución en el valor del SOAT así:

En caso de no reportar accidentes de tránsito dentro del año inmediatamente anterior tendrán un descuento del 5% sobre el valor del SOAT. Si en los dos años inmediatamente anterior no hizo uso del seguro el descuento será del 8% y si en tres años anteriores no hizo uso del SOAT el descuento es del 10.

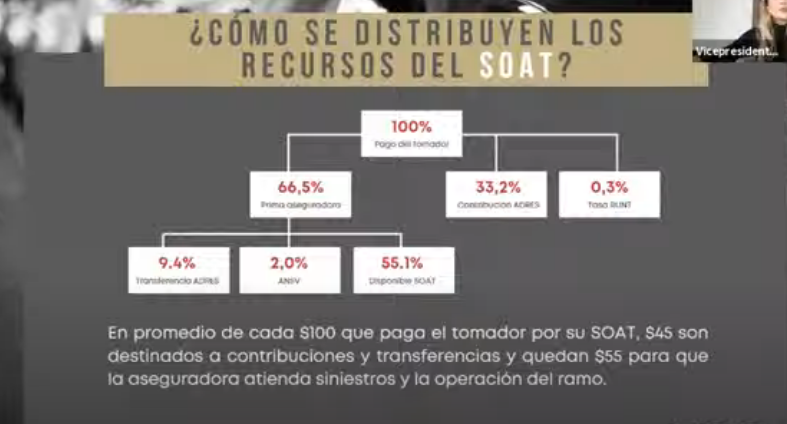

La distribución del SOAT se paga del 33,2% a la ADRES y el 0,3% al RUT que es una transferencia directa. La prima del seguro corresponde al 66,5% de la prima aseguradora. Este porcentaje se divide en 9,4% de transferencia a la ADRES, un 2% para la agencia de seguridad vial y un 55,1% disponible para el Soat y la atención de los siniestros.

El proyecto establece una nueva cobertura de responsabilidad Civil por daños materiales a terceros, cubriendo la reparación o parte de ella de los bienes asegurables en caso de un choque simple. Hasta por 5 salarios mínimos legales vigentes para carros y 2 salarios mínimos legales vigentes par motos.

Establece una reducción de las comisiones a los intermediarios, del 12% al 5% y estos recursos liberados serían aplicados al cubrimiento de esta cobertura para reparar los daños materiales a terceros. En la actualidad se transan cerca de 338 mil millones de pesos en comisiones.

Se tiene entonces mas recursos para financiar la cobertura y transferir a la ADRES sin desfinanciar el sistema, según la ponente. En 2019 hubo 95 mil choques de los cuales un porcentaje es de choques simples, si se liberan 179 mil millones de pesos, y un choque simple tiene un costo de 4 millones de pesos, estaría atendiendo solo con este porcentaje liberado de comisiones alrededor de cincuenta mil choques simples. Para las personas de menores ingresos que tienen vehículos les apoya por que muchas de estas no tienen como comprar una póliza.

Con el fin de agilizar los procedimientos en vía ante un choque simple, para levantamiento del croquis, análisis y recolección de datos de las causas probables de la colisión y posible responsable, deberán utilizarse herramientas técnicas y tecnológicas como cualquier tipo de vehículo aéreo no tripulado – VANT o UAV, plataformas virtuales o equipos móviles, entre otras, que permitan la atención de accidente en forma oportuna, segura y con información confiable.

Se establece la revisión de nomenclatura y clasificación de procedimientos. En un plazo máximo de seis meses, contados a partir de la vigencia de la presente ley, el Ministerio de Salud deberá adoptar vía reglamento, la modernización de la nomenclatura y clasificación de los procedimientos médicos, quirúrgicos y hospitalarios, para la atención de los siniestros del SOAT.

Para controlar la evasión las personas que no renueven el SOAT se generará una orden de comparendo en forma automática através del registro en el RUNT y se exigirá para la revisión técnico mecánica el Soat renovado.

https://www.youtube.com/watch?v=kiJGjfW2fME&t=1817s

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 3 de Jun. de 2021

Sesión conjunta comisiones quintas senado, 2 de Junio. Cambios y votación. Primer debate. Proyecto de Ley No. 365 de 2020 Senado – 565 de 2021 Cámara “Por medio de la cual se modifican y se adicionan algunos artículos de las leyes 56 de 1981, 142 de 1994, 143 de 1994 y 1715 de 2014 y se dictan otras disposiciones para la transición energética, la reactivación económica del país y para el fortalecimiento de los servicios públicos de energía eléctrica y gas combustible”. Con mensaje de urgencia del gobierno nacional. Ministro de Minas y Energía, Diego Mesa

La ley 1715 se mejoró en el plan de desarrollo y otras medidas regulatorias establecidas desde el Minenergía y la CREG, los programas de subastas como otros objetivos. El país requiere unidad y uno de los consensos como las energías limpias y la lucha contra el cambio climático, un objetivo al que ayuda el proyecto, con la inclusión del hidrógeno, la geotérmica, la eólica costa afuera.

Otro de los temas es el de movilidad sostenible. La venta de vehículos eléctricos e híbridos en Colombia, se volvió a romper récords con un crecimiento en el registro de vehículos eléctricos con 4700 vehículos en 2021. Las metas del plan de desarrollo eran de 6600 vehículos en el cuatrienio, la proyección es que se van a llegar a los 10 mil solo en 2021.

En Foro Económico Mundial, Colombia quedó como segundo país con mayores avances en transición energética después de Uruguay en la región. También el consejo económico mundial de energía, donde se subieron 25 escalones en el índice de sostenibilidad energética haciendo qu ella ONU invitara a Colombia a ser uno de los 7 líderes en el diálogo en materia de transición energética, junto con Dinamarca, Inglaterra, India, Brasil. Este año el país fue invitado por la IRENA agencia internacional de energías renovables a hacer parte como miembro permanente del consejo directivo.

Colombia se volvió un referente a nivel internacional en transición energética y finalmente, con los habilitadores de política pública se esta pudiendo hacer uso de estos recursos, avanzar en movilidad sostenible y llevar la energía de fuentes no convencionales a las zonas más apartadas del país.

Se aprueba la ponencia positiva.

Mié. 2 de Jun. de 2021

Gobierno – Hacienda. Decreto 579 del 31 de mayo de 2021 que modifica el Decreto único Reglamentario del Sector Aministrativo de Planeación nacional para que los proponentes acrediten el mejor indicador financiero y organizacional de los últimos 3 años, con el fin de contribuir a la reactivación económica

El decreto establece que a partir del primero de junio de 2021, para efectos de la inscripción en el Registro Único de Proponentes, el interesado reportará la información contable de que tratan los numerales 1.3 Y 2.3 de este artículo, correspondiente a los últimos tres (3) años fiscales anteriores al respectivo acto.

En aquel/os eventos en que el proponente no tenga la antigüedad suficiente para aportar la información financiera correspondiente a los tres (3) años descritos en el inciso anterior, podrá acreditar dicha información desde su primer cierre fiscal.

El proponente con inscripción activa y vigente que no tenga la información de la capacidad financiera y organizacional de los años 2018 y/o 2019 inscrita en el Registro Único de Proponentes, durante el mes de junio de 2021, podrá reportar por única vez, mediante una solicitud de actualización, únicamente la información contable correspondiente a estos años, sin costo alguno.

El proponente que tenga o haya tenido inscrita en la cámara de comercio la información de la capacidad financiera y organizacional de los años 2018 y/o 2019, no deberá presentar la información que repose en la respectiva cámara de comercio, la cual conservará la firmeza para efectos de su certificación.

PARÁGRAFO TRANSITORIO 2. En el año 2022, para efectos de la inscripción o renovación del Registro Único de Proponentes, el interesado reportará la información contable de que tratan los numerales 1.3 Y 2.3 de este artículo, correspondiente a los últimos tres (3) años fiscales anteriores al respectivo acto. En aquellos eventos en que el proponente no tenga la antigüedad suficiente para aportar la información financiera correspondiente a los tres (3) años descritos en el inciso anterior, podrá acreditar dicha información desde su primer cierre fiscal.

El proponente que tenga o haya tenido inscrita en la cámara de comercio la información de la capacidad financiera y organizacional de los años 2019 y/o 2020, no deberá presentar la información que repose en la respectiva cámara de comercio, la cual conservará la firmeza para efectos de su certificación. "

De conformidad con los parágrafos transitorios del artículo 2.2.1.1.1.5.2. del presente Decreto, los requisitos e indicadores de la capacidad financiera y organizacional de que trata el literal (b) del artículo 2.2.1.1.1.5.6. del Decreto número 1082 de 2015 corresponderán a los últimos tres (3) años fiscales anteriores a la inscripción o renovación, dependiendo de la antigüedad del proponente. En armonía con lo anterior, a partir del 1 de julio de 2021, las cámaras de comercio certificarán la información de que tratan los parágrafos transitorios 1 y 2 del artículo 2.2.1.1.1.5.2. de este Decreto".

A partir del 1 de julio de 2021 las Entidades Estatales establecerán y evaluarán los requisitos habilitantes de capacidad financiera y organizacional teniendo en cuenta la información que conste en el Registro Único de Proponentes.

En todo caso, se establecerán indicadores proporcionales al procedimiento de contratación. Para ello, atendiendo a las condiciones aludidas, en relación con los indicadores de la capacidad financiera y organizacional, de los procesos de selección cuyo acto administrativo de apertura o invitación se publique a partir del 1 de julio de 2021, se tendrá en cuenta la información vigente y en firme en el RUP, por lo que las Entidades Estatales evaluarán estos indicadores, teniendo en cuenta el mejor año fiscal que se refleje en el registro de cada proponente".

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20579%20DEL%2031%20DE%20MAYO%20DE%202021.pdf

Mar. 1 de Jun. de 2021

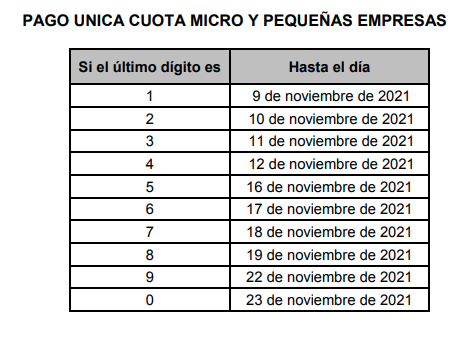

Gobierno – Hacienda. Proyecto decreto pago en una sola cuota del impuesto de renta de junio a noviembre para las pyme, en comentarios hasta el pasado 28 de mayo.

Dentro de la normatividad proferida en 2020 en el marco de la emergencia del Covid 19 se había establecido que los plazos para pagar el impuesto a la renta en 2021 para todas las empresas eran en abril y junio de 2021. Este decreto permite pagar en una sola cuota a las mipymes en el mes de noviembre de este año.

Sin perjuicio de la presentación de la declaración del impuesto sobre la renta y complementarios dentro de los plazos señalados en el presente artículo, las personas jurídicas clasificadas por ingresos como micro y pequeñas empresas, de conformidad con lo previsto en los a deberán pagar el valor del impuesto sobre la renta y complementarios del año gravable 2020 en una sola cuota, atendiendo al último dígito del Número de Identificación Tributaria -NIT, sin tener en cuenta el dígito de verificación, conforme con la tabla que se establece a continuación:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-164385%2F%2FidcPrimaryFile&revision=latestreleased

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 3 de Jun. de 2021

Energía

2 de junio de 2021

Gobierno

2 de junio de 2021

Hidrocarburos

2 de junio de 2021

| Publicada la Declaración de Producción de Gas Natural para el período 2021-2030 |

| MinMinas relacionó cifras del último reporte de la ANH sobre las reservas de crudo del país |

Salud

2 de junio de 2021

Telecomunicaciones

2 de junio de 2021

| Ministerio TIC publica para comentarios el proyecto de decreto para actualizar la reglamentación sobre renovación de permisos de uso del espectro radioeléctrico |

| CRC Detalle de la noticia |

CRC extiende hasta el 31 de agosto vigencia de medidas transitorias por COVID-19

Mié. 2 de Jun. de 2021

Aseguradoras

1 de junio de 2021

| El proyecto de reforma al Soat fue aprobado y avanza a último debate en el Senado |

Energía

1 de junio de 2021

Fondos

1 de junio de 2021

Gobierno

1 de junio de 2021

Salud

1 de junio de 2021

Servicios Financieros

1 de junio de 2021

| Contratos de crédito y fuerza mayor en el marco de la pandemia de covid-19 | Ámbito Jurídico |

Mar. 1 de Jun. de 2021

Energía

31 de mayo de 2021

| Colombia Carbono Neutral |

Fondos

31 de mayo de 2021

| ¿Cuál es la justificación de la prescripción de mesadas pensionales? | Ámbito Jurídico |

Gobierno

31 de mayo de 2021

Infraestructura

31 de mayo de 2021

| Reiteración de jurisprudencia del Consejo de Estado, en cuanto a la naturaleza jurídica y los elementos del hecho generador de la contribución de obra pública |

Servicios Financieros

31 de mayo de 2021

| Comisionistas de bolsa no pueden recibir y mantener depósitos del público | Ámbito Jurídico |

Telecomunicaciones

31 de mayo de 2021

| Ministerio TIC publica para comentarios el proyecto de resolución por la cual se actualiza la tarifa que deben pagar los operadores de TV abierta por el uso del espectro |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 3 de Jun. de 2021

Ruta para la recuperación y reactivación económica. 31 de Mayo. Comisiones IV conjuntas. Jaime Alberto Cabal. Presidente Fenalco.

Los efectos del desabastecimiento y el cierre de establecimientos por cuenta del paro ascienden a los 4 billones de pesos con un cierre a la fecha de cerca de 40 mil establecimientos de comercio la gran mayoría de tamaño micro, pequeño y medianos, aumentando la pobreza.

Las cifras se concentran principalmente en el suroccidente y centro del país Nariño, Cauca y Valle.

Propuestas:

-

Se requiere un plan de reconstrucción con alivios para los que han cerrado volver a iniciar y un programa de re-emprendimiento para los que lo han perdido todo y requieren un impulso además del endeudamiento.

-

Todos los establecimientos afectados deberían estar afectados de impuesto predial y municipales, no tiene sentido que al completar un semestre entre restricciones de confinamiento y mas de un mes de esta parálisis de bloqueos, tengan que acudir a pagar los impuestos de industria y comercio y municipales.

Se solicita un descuento de renta para los establecimientos que puedan validar las afectaciones de este primer semestre.

Normatividad reciente.

Ministerio de Salud

Por el cual se imparten instrucciones en virtud de la emergencia sanitaria generada por la pandemia del Coronavirus COVID - 19, Y el mantenimiento del orden público, se decreta el aislamiento selectivo con distanciamiento individual responsable y la reactivación económica segura

https://www.minsalud.gov.co/Normatividad_Nuevo/Decreto%20580%20de%202021.pdf

Mié. 2 de Jun. de 2021

Sobretasa a la Gasolina-ACPM y ciudades capitales, proyecto con mensaje de urgencia del gobierno. Foro comisiones terceras y cuartas del senado y cámara, 1 de Junio de 2020. Ruta para reactivación. Daniel Escobar, Director de estudios económicos, Asocapitales

Las ciudades capitales tuvieron una reducción de 7,8 billones de pesos en el total de sus ingresos en 2020 producto de la coyuntura Covid 19.

Para solventar este déficit esta asociación propone el congreso expedir una norma que fije criterios concretos y específicos para la sobretasa la gasolina y al ACPM antes del 20 de junio de 2021 so pena que las ciudades pierdan el recaudo por este tributo, en atención al mandato constitucional dado en la Sentencia C-030 de 2019, antes del 20 de junio para que las ciudades no pierdan los recursos por este tributo. La corte en su sentencia trasladó al congreso la obligación de definir estos criterios, para lo cual dió plazo de dos legislaturas que terminan el 20 de junio.

En 2019, la sobretasa a la gasolina y el ACPM recaudó un total de 2,7 billones de pesos aproximadamente, de los cuales la nación recaudó 310 mil millones de pesos concepto de la sobretasa al ACPM

Los municipios recaudaron 1,63 billones de sobretasa a la gasolina, de los cuales 945 mil millones fueron de las ciudades capitales y 685 mil millones del resto de municipios.

Los departamentos recaudaron un total de 766 mil millones de pesos.

ES la tercera fuente de ingresos más importante para las ciudades después del ICA y el impuesto predial y es la de mayor nexo de causalidad y conexión con la ciudadanía en la medida que financia la construcción de los sistemas de transporte masivo.

Las ciudades tienen pignoradas estas rentas para financiar la construcción de sus sistemas de transporte masivo, Medellín por 80 años y más reciente mente Bogotá que está financiando el metro con estos recursos y Bucaramanga para financiar el viaducto provincial.

No se esta hablando de un nuevo tributo, este existe desde 1989 para financiar las ciudades, la propuesta que hay en el congreso no cambia la estructura de precios de referencia y no afecta el precio final del combustible al ciudadano. Señala también que si el precio de la gasolina corriente, extra o ACPM aumenta, el Tributo No aumenta por ser una tributo fijo estimado en pesos.

El proyecto se basa en fijar la base gravable de la sobretasa por que el mecanismo actual, según el cual “el valor de referencia de venta al público de la gasolina motor tanto extra como corriente y del ACPM, por galón, que certifique mensualmente el Ministerio de Minas y Energía”. Esta disposición fue declarada inexequible por la Corte Constitucional en la Sentencia C-030 de 2019 por que “no definía con “suficiente claridad y precisión” la base gravable del tributo, dado que no se establecían claramente unos parámetros para el cálculo del valor de referencia”1/.

“la ausencia de parámetros legales para el cálculo de la base gravable de la sobretasa a la gasolina y al ACPM no hace posible dilucidar el contenido del elemento estructural del tributo, y ello tiene como efecto práctico la incertidumbre sobre elementos esenciales del tributo, lo que repercute en la dificultad para calcular el presupuesto de ingresos de departamentos y municipios, y la posibilidad de estar sometidos a cambios abruptos e imprevisibles que afecten notoriamente los recaudos territoriales. Esto evidencia la contradicción con el principio constitucional de certeza en materia tributaria”.

Precisamente, “con el propósito de subsanar los aspectos mencionados por el tribunal constitucional, este proyecto de ley propone pasar del actual esquema ad valorem, que liquida la sobretasa como un porcentaje de la base gravable determinada por el Ministerio de Minas y Energía mediante acto administrativo, a un esquema ad quantum o específico, en el cual la ley determina directamente el valor (en pesos) del impuesto. Lo anterior, por unidad de volumen de producto gravado”, anotaron los autores de la iniciativa, John Jairo Cárdenas (La U) y John Jairo Roldán (Partido Liberal), así como por los senadores Germán Varón (Cambio Radical), Miguel Ángel Barreto (Partido Conservador) y Angélica Lozano (Alianza Verde).

De acuerdo con la reseña realizada por el diario El Siglo, “el proyecto propone pasar del actual esquema ad valorem, que liquida la sobretasa como un porcentaje de la base gravable determinada por el Ministerio de Minas y Energía mediante acto administrativo, a un esquema ad quantum o específico, en el cual la ley determina directamente el valor (en pesos) del impuesto. Lo anterior, por unidad de volumen de producto gravado”, anotaron los autores de la iniciativa”.

“La propuesta de migrar a un impuesto específico se sustenta en una mayor estabilidad en el recaudo de las entidades territoriales y en el valor del bien final para los consumidores. Así mismo, considerando que los impuestos a los combustibles tienen por objeto internalizar las externalidades negativas y contribuir a financiar bienes públicos, establecer un valor fijo por unidad de producto consumido que genera la externalidad es deseable”, explicaron1/.

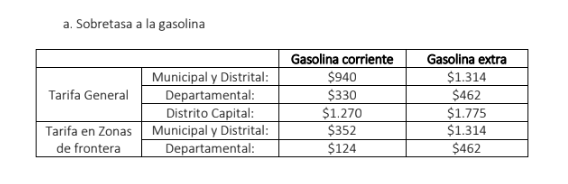

El articulado propone que, para la tarifa general, la tasa para municipios y distritos sea de $940 para gasolina corriente y $1.314 para gasolina extra. En el caso de departamentos las tarifas serían de $330 en corriente y $562 para extra. En el Distrito Capital se propone que sea de $1.270 y $1.775, respectivamente. “La sobretasa al ACPM para consumo en municipios zonas de frontera se liquidará con una tarifa de $204 por galón para el producto nacional y $114 por galón para el producto importado”, plantea el proyecto1/.

Foro:

https://www.youtube.com/channel/UCfiDhJ_T1eaK7ew_frApJww/videos

Reseña:

1/https://www.elnuevosiglo.com.co/articulos/05-30-2021-congreso-se-prepara-para-definir-la-base-gravable-de-la-sobretasa-la-gasolina

Proyecto de ley:

http://leyes.senado.gov.co/proyectos/index.php/textos-radicados-senado/p-ley-2020-2021/2209-proyecto-de-ley-482-de-2021