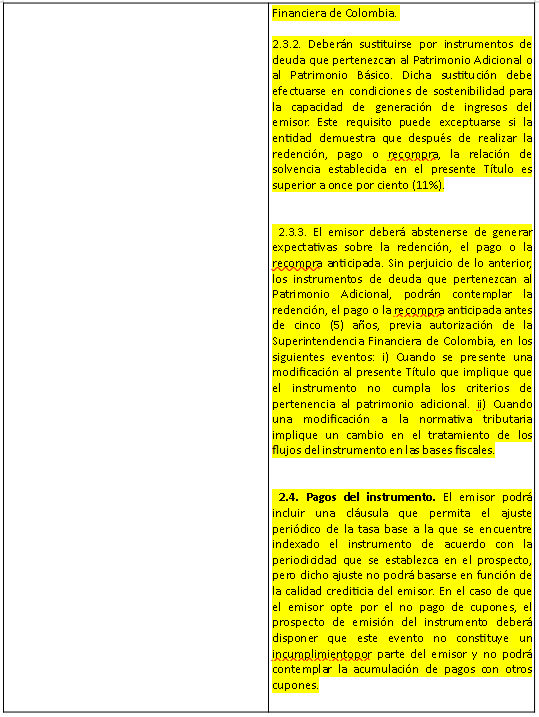

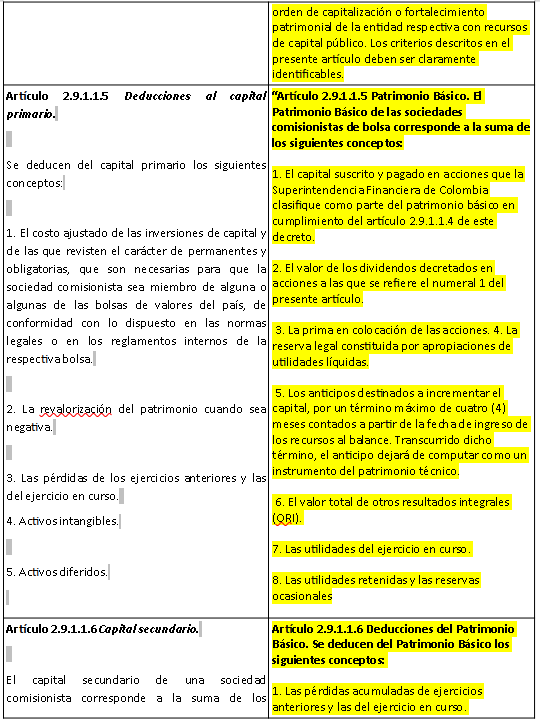

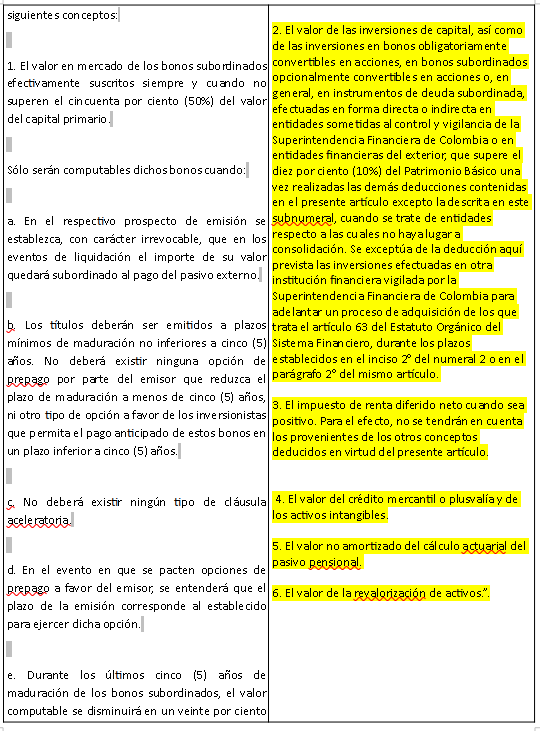

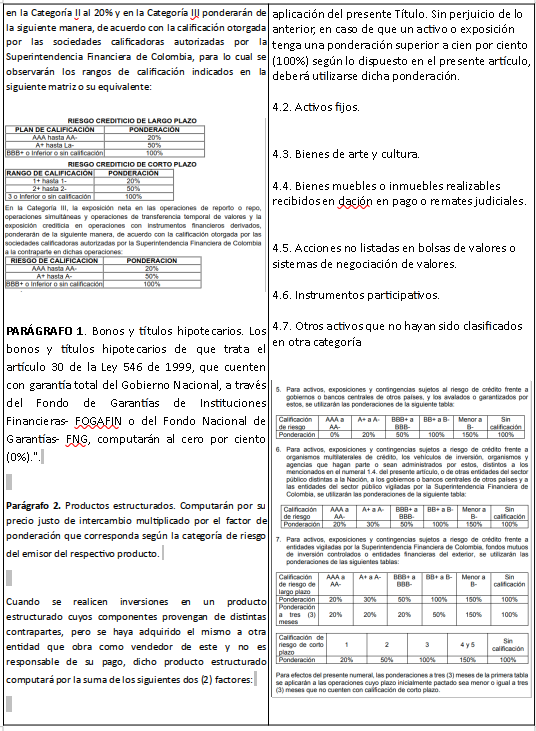

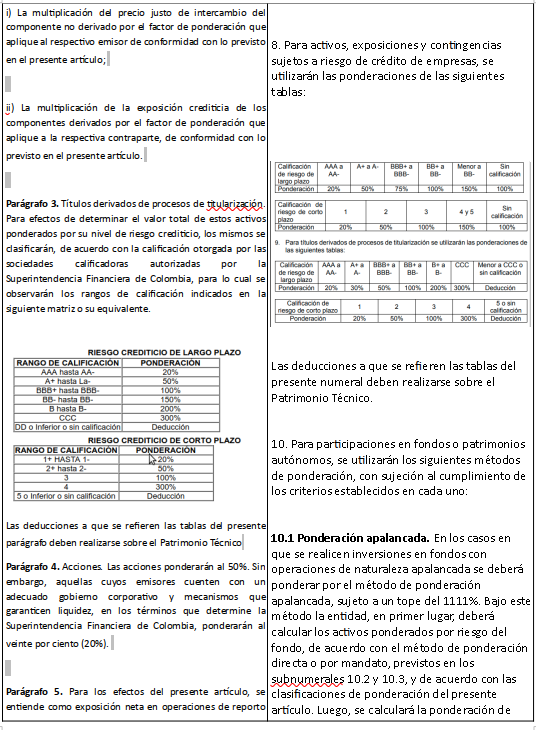

Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

favor dar click en la semana deseada:

Jun.28-Jul.1 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 1 de Jul. de 2021

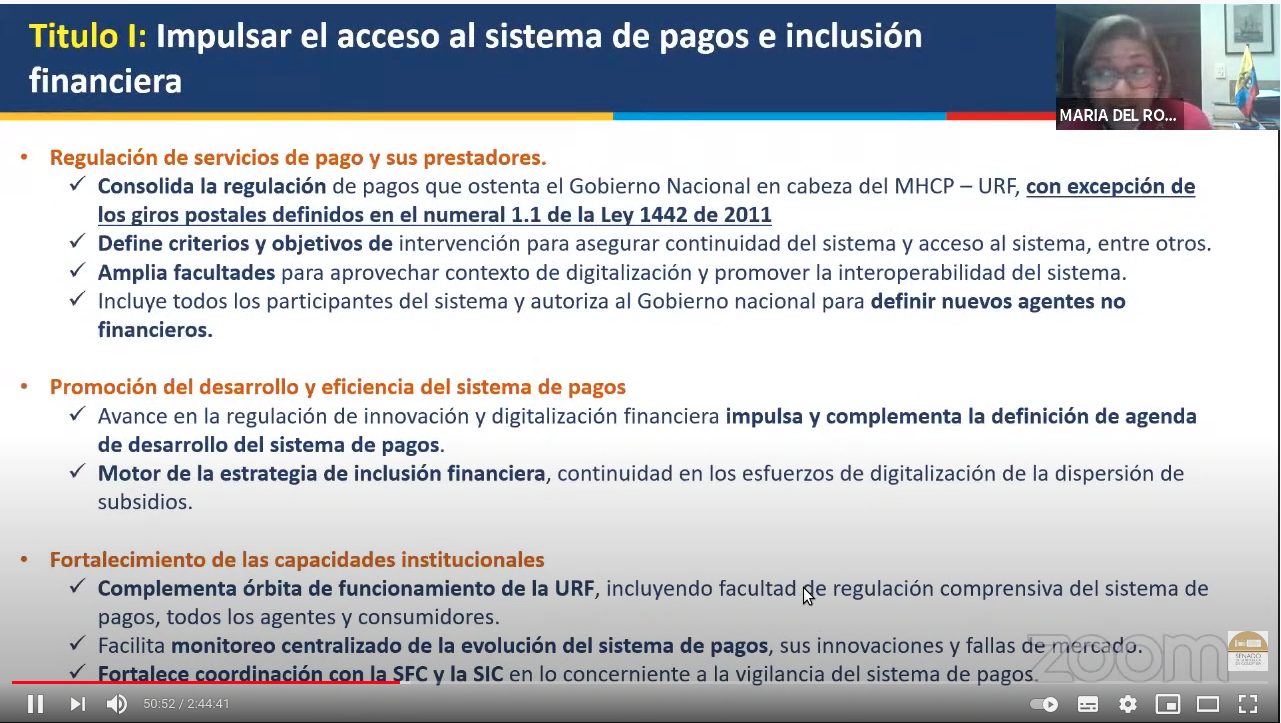

Gobierno- Financiero. Proyectos Normativos de Regulación, en comentarios hasta el 10 de Julio (1). Mediante el cual se imparten instrucciones especiales aplicables a la financiación colaborativa a través de valores.

Se crea en la normativa base del sector financiero un capítulo específico sobre el mercado desintermediado en lo atinente a la actividad de financiación colaborativa a través de valores.

El texto consta de 8 apartes asociados a las definiciones, el reglamento de funcionamiento, suministro de información, el procedimiento de clasificación de los proyectos productivos, las actividades adicionales y los órganos de control interno, el sistema de atención al consumidor financiero SAC y de administración de riesgos SARLAFT.

MERCADO DESINTERMEDIADO

TÍTULO II

DISPOSICIONES ESPECIALES APLICABLES A LAS ACTIVIDADES Y ENTIDADES DEL MERCADO DE VALORES

CAPÍTULO III: ACTIVIDAD DE FINANCIACIÓN COLABORATIVA A TRAVÉS DE VALORES

1. DEFINICIÓN Y ENTIDADES AUTORIZADAS

De conformidad con el artículo 2.41.1.1.1 del Decreto 2555 de 2010, la actividad de financiación colaborativa a través de valores es aquella en la cual se ponen en contacto, a través de una infraestructura electrónica, un número plural de aportantes con receptores que solicitan financiación en nombre propio para destinarla a un proyecto productivo. Tales infraestructuras pueden incluir interfaces, plataformas, páginas de internet u otro medio de comunicación electrónica. Se entiende por proyecto productivo aquel desarrollado por personas jurídicas con el fin de obtener una rentabilidad económica a partir de actividades empresariales, agropecuarias, industriales, comerciales o de servicios.

En virtud de lo establecido en el artículo 2.41.1.1.3 del Decreto 2555 de 2010, la actividad de financiación colaborativa a través de valores solamente puede ser desarrollada por sociedades anónimas de objeto exclusivo, las cuales deben denominarse "sociedades de financiación colaborativa" y están sujetas a la inspección y vigilancia de la SFC. Las bolsas de valores y los sistemas de negociación o registro de valores autorizados por la SFC, también podrán realizar dicha actividad.

Las entidades que pretendan realizar la actividad de financiación colaborativa a través de valores, deben solicitar autorización de la SFC, para lo cual adelantarán el trámite de constitución previsto en el artículo 53 del EOSF, atendiendo lo dispuesto en el artículo 2.41.1.1.4 del Decreto 2555 de 2010, sin perjuicio de cumplir las demás disposiciones del Decreto 2555 de 2010 y las instrucciones del presente Capítulo.

2. REGLAMENTO DE FUNCIONAMIENTO

El reglamento de funcionamiento de la entidad que realice la actividad de financiación colaborativa a través de valores, debe contener como mínimo, la información a que se refiere el artículo 2.41.2.1.5 del Decreto 2555 de 2010 y, adicionalmente, debe consagrar:

-

Los mecanismos de recaudo y las condiciones financieras que aplicarán a los recursos invertidos desde la entrega de los mismos hasta la emisión de los valores; y

-

Los mecanismos para el reintegro y/o devolución de los recursos que los aportantes entregan a la plataforma.

Según lo establecido en el artículo 2.41.2.1.2 del Decreto 2555 de 2010, la SFC debe aprobar el reglamento de funcionamiento de las entidades que realicen la actividad de financiación colaborativa a través de valores.

3. SUMINISTRO DE INFORMACIÓN

Las entidades de financiación colaborativa de valores deberán dar cumplimiento al subnumeral 3.4.13 del Capitulo I del Título II de la Parte I de la CBJ.

4. PROCEDIMIENTO DE CLASIFICACIÓN DE PROYECTOS PRODUCTIVOS

Las entidades que realicen la actividad de financiación colaborativa a través de valores, deben realizar la clasificación de los proyectos productivos, atendiendo lo dispuesto en el artículo 2.41.2.1.4 del Decreto 2555 de 2010. Para tal efecto, podrán utilizar los siguientes criterios adicionales: i) tamaño del proyecto; ii) solvencia financiera del proyecto; iii) actividad económica del proyecto; iv) solidez financiera del proyecto; v) antigüedad del proyecto; vi) nivel de endeudamiento del proyecto; vii) estándares ambientales, sociales y de gobierno corporativo, viii) garantías, coberturas o seguros asociados al cumplimiento de la emisión de los valores, entre otros.

La clasificación de un proyecto productivo no conlleva a una calificación de los riesgos, ni constituye una opinión respecto de la factibilidad o viabilidad del proyecto, ni la garantía en la obtención de lucro para el aportante.

El procedimiento de clasificación debe ser aprobado por la alta gerencia y revisarse por lo menos una (1) vez al año, con el fin de actualizarlo. Las actualizaciones a este procedimiento deben documentarse.

5. ACTIVIDADES ADICIONALES

Las entidades que desarrollen la actividad de financiación colaborativa a través de valores, podrán adelantar las actividades adicionales a que se refiere el parágrafo del artículo 2.41.2.1.1 del Decreto 2555 de 2010, siempre que atiendan las siguientes instrucciones:

5.1 Para la prestación de servicios adicionales de publicidad para la divulgación de proyectos productivos las entidades deben:

-

Informar que la publicidad no conlleva una calificación de los riesgos del proyecto, ni constituye una opinión respecto de la factibilidad y viabilidad del mismo, como tampoco asegura la obtención de rendimientos para el aportante.

-

Diferenciar los servicios de publicidad prestados por la entidad de los servicios de la actividad de financiación colaborativa a través de valores, con el objetivo de no generar confusión en los consumidores financieros.

-

Dar cumplimiento en lo que resulte aplicable a las instrucciones contenidas en el numeral 2 Capítulo I, Título III, Parte I de la CBJ.

-

Indicar a los potenciales aportantes la forma de acceder a la información complementaria del proyecto objeto de la publicidad. Lo anterior con el fin de que conozcan y profundicen sobre los riesgos de adquirir los valores de financiación colaborativa y adopten una decisión informada.

5.2 Para la administración de los sistemas de registro de operaciones sobre los valores de financiación colaborativa emitidos a través de la propia plataforma las entidades deben:

-

Contar con un reglamento propio para esta actividad o un capítulo específico en su reglamento general destinado a este propósito que consagre como mínimo lo siguiente:

-

Las condiciones de participación en el sistema de registro, así como los derechos y obligaciones de sus participantes;

-

El detalle de las características de los valores cuyas operaciones se registren; y

-

Las condiciones operativas o reglas de funcionamiento del registro, incluidos horarios, tarifas, comisiones, plazo para registrar las operaciones, o demás condiciones bajo las cuales se deban realizar los registros correspondientes.

-

Informar a sus afiliados por lo menos:

-

El tipo de valores y tipo de operaciones sobre los cuales se realizará la actividad de registro.

-

El procedimiento de cumplimiento de las operaciones objeto de registro; y

-

La información relacionada con las condiciones bajo las cuales se cierran las operaciones (precios, tasas, montos, plazo, entre otros).

-

Para la prestación de servicios que permitan que los receptores inscritos en la plataforma recibir donaciones, las entidades deben:

-

Separar completamente la actividad, productos y servicios relacionados con la donación, de la actividad de financiación colaborativa a través de valores.

-

Publicar de forma independiente, en su página web y demás mecanismos de difusión, la información relacionada con los servicios de donaciones.

-

Utilizar una página web o micrositio distinto al dispuesto para la actividad de financiación colaborativa a través de valores. Lo anterior, sin perjuicio de que los recursos entregados por los aportantes puedan migrar o ser utilizados para donaciones, siempre y cuando el aportante acepte o apruebe expresamente dichos movimientos.

-

Informar a los participantes que la actividad de donación no está sujeta a la supervisión de la SFC.

-

Implementar mecanismos de información que garanticen que los aportantes y demás usuarios, tengan claridad respecto del servicio al cual acceden.

6. ÓRGANO DE CONTROL INTERNO

Las entidades que realizan la actividad de financiación colaborativa a través de valores, deben cumplir las instrucciones impartidas en el Capítulo IV, Título I, Parte I de la CBJ relacionadas con la implementación de una estructura de control interno adecuada.

7. SISTEMA DE ATENCIÓN AL CONSUMIDOR FINANCIERO (SAC)

Las entidades que realizan la actividad de financiación colaborativa a través de valores, deben cumplir las instrucciones del Capítulo II, Título III, Parte I, de la CBJ, e implementar un sistema de atención al consumidor financiero (SAC), atendiendo criterios de proporcionalidad según el tamaño, frecuencia y complejidad de las emisiones y registros que se realicen. En razón a los criterios antes expuestos, es importante que las entidades consideren el tamaño, canales, tiempos de respuesta, recursos y capacidades operativas y tecnológicas asociadas a la atención de los consumidores financieros, puesto que a mayor cantidad o volumen de aportantes y receptores que interactúen con la plataforma, se requieren capacidades de atención altamente eficientes, mecanismos automáticos, ágiles y efectivos, entre otros, acordes con la naturaleza y evolución del servicio que prestan.

Dichas entidades podrán designar un defensor del consumidor financiero, de conformidad con lo previsto en los artículos 13 a 22 de la Ley 1328 de 2009, en concordancia con los artículos 2.34.2.1.1. y siguientes del Decreto 2555 de 2010.

8. SISTEMA DE ADMINISTRACIÓN DE RIESGOS

8.1 Riesgo Operacional

Las entidades que realizan la actividad de financiación colaborativa de valores deben cumplir con las instrucciones establecidas en el Capítulo XXIII de la CBCF sobre la administración del riesgo operacional. En todo caso, la gestión del riesgo operacional se debe graduar considerando la naturaleza del negocio y las actividades asociadas, su estructura, tamaño, volumen de operaciones, número de aportantes y receptores, los servicios prestados, los canales de servicio y atención al consumidor financiero y las actividades que realizan, directamente o a través de terceros, conforme lo ordena el referido capítulo.

Así mismo, cuando resulte pertinente, las entidades deben cumplir las disposiciones relacionadas con: i) reglas relativas al uso de servicios de computación en la nube contenidas en el Capítulo IV, Título I, Parte I de la CBJ, ii) canales, medios, seguridad y calidad en el manejo de información en la prestación de servicios financieros consagradas en el Capítulo I, Título II Parte I de la CBJ y iii) requerimientos mínimos para la gestión de la seguridad de la información y la ciberseguridad a que se refiere el Capítulo V, Título IV, Parte I de la CBJ.

8.2 Riesgo de lavado de activos y financiación del terrorismo – SARLAFT

Las entidades que realizan la actividad de financiación colaborativa a través de valores, asi como las entidades vigiladas por la SFC que recauden los recursos para la financiación de un proyecto productivo, deben cumplir con las instrucciones sobre administración del riesgo de lavado de activos y financiación del terrorismo establecidas en el Capítulo IV del Título IV de la Parte I de la CBJ y podrán implementar procedimientos simplificados de conocimiento de cliente para aportantes que realicen operaciones con valores de financiación colaborativa de bajo monto en los términos del subnumeral 4.2.2.2.1.4.21. del referido capitulo.

B. Detalle de la reglamentación

1. Acceso y financiación PCE financiación colaborativa.

Este proyecto de circular establece que las entidades de financiación colaborativa a través de valores deberán:

Las entidades que realicen la actividad de financiación colaborativa a través de valores deben publicar en las interfaces, plataformas, páginas de internet y cualquier otro medio de comunicación electrónica a través de los cuales desarrollen la actividad, como mínimo, la siguiente información:

Para los aportantes:

a. El procedimiento y la clasificación de proyectos productivos, advirtiendo que dicha publicación no implica una calificación de los riesgos asociados a éstos , ni la emisión de una opinión, ni garantiza la obtención de rentabilidades, de conformidad con el artículo 2.41.2.1.4 del Decreto 2555 de 2010.

b. Los riesgos a los cuales se encuentran expuestos al momento del ingreso y durante su participación en la plataforma, los cuales deben ser expresados de manera clara y concisa. Deben informar por lo menos:

i. Que los proyectos productivos no son objeto de autorización ni de supervisión por parte de la SFC.

ii. Que la inversión en cualquier proyecto productivo conlleva riesgos tales como la pérdida total o parcial del capital invertido y/o la no obtención del rendimiento esperado.

iii. Que los recursos invertidos no se encuentran garantizados por el seguro de depósito de FOGAFIN; y

iv. Que el ofrecimiento del pago de intereses o el reconocimiento de derechos económicos, según el caso,no garantiza el aseguramiento de retornos o rendimientos sobre la inversión realizada.

c. Que con la vinculación a la entidad de financiación colaborativa a través de valores, se entiende el conocimiento y aceptación del reglamento de la entidad, así como de las condiciones y las obligaciones derivadas de la inversión.

d. Los hechos de cualquier naturaleza que afecten directa o indirectamente la inversión.

e. Los mecanismos de divulgación de las modificaciones al reglamento y demás documentos que afecten los derechos y deberes de los aportantes. Tales mecanismos deben permitir un acceso fácil y comprensible, que guarde coherencia con la forma como los aportantes interactúan dentro de la plataforma.

f. La evolución de los proyectos productivos, así como los hechos y contingencias que afecten el desarrollo de éstos.

g. Los mecanismos para dar las respuestas a las preguntas respecto del funcionamiento de la plataforma. Para tal efecto, las entidades deben contar con una sección de preguntas frecuentes con sus respectivas respuestas que sirvan de guía e ilustren sobre los servicios que ofrecen, la forma de operación y los proyectos que divulgan, entre otros.

h. El procedimiento de inversión y emisión de los valores, así como las obligaciones que se adquieren en cada una de estas etapas.

i. Que la entidad de financiación colaborativa no actúa como intermediario o asesor para la realización de la inversión, razón por la cual la evaluación sobre la pertinencia de participar en un proyecto productivo la debe realizar directamente el aportante, con fundamento en la información publicada, asumiendo y conociendo los riesgos que ello conlleva.

A los receptores se les debe suministrar la información señalada en el numeral i del literal b, y los literales c, d, e, g, h, i citados en precedencia.

Las entidades que realicen la actividad de financiación colaborativa a través de valores, deben garantizar que la información a que se refiere el presente numeral sea revelada y suministrada en términos claros y bajo mecanismos que aseguren que, tanto aportantes como receptores, puedan acceder en forma permanente a la misma. Para tal efecto, las entidades deben implementar mecanismos adecuados para que los receptores y aportantes manifiesten su conformidad, así como la aceptación de los términos y condiciones de los proyectos productivos en los que decidan participar.

Respecto de la información que se publique y difunda tanto a través de la plataforma como a través de cualquier otro medio de comunicación o red de difusión, publicidad o mercadeo, se deben implementar controles previos al interior de la entidad de financiación colaborativa para asegurar un adecuado cumplimiento normativo del contenido y se conserve la trazabilidad de dichas publicaciones. Dicha información y la trazabilidad de su divulgación, deberá permanecer a disposición de la SFC.

2. Sobre la implementación del SAC

Las sociedades de financiación colaborativa están obligadas a implementar el SAC (Sistema de atención al consumidor financiero), además de las sociedades especializadas en depósitos y pagos electrónicos SEDPE.

3. Sobre el SARLAFT y la financiación colaborativa

En este aparte se definen cuales son las operaciones con valores de financiación colaborativa de bajo monto las que cumplen con las siguientes condiciones:

-

El monto total de los valores de financiación colaborativa de bajo monto adquiridos por el aportante en un proyecto productivo no supere las 66.000 Unidades de Valor Real (UVR) vigentes al 31 de diciembre del año inmediatamente anterior.

-

Quien adquiere los valores de financiación colaborativa es: i) persona natural no expuesta políticamente y ii) corresponde al beneficiario de la operación.

Para la determinación de este monto no se tendrán en cuenta los aportes realizados a otro proyecto productivo.

En todo caso, tanto la entidad de financiación colaborativa a través de valores como la entidad vigilada que recauda los recursos deben establecer procedimientos que les permitan verificar el cumplimiento de las condiciones establecidas en el presente subnumeral, así como el contenido y veracidad de la información suministrada por el aportante.

Las entidades que realizan la actividad de financiación colaborativa a través de valores están facultadas para adoptar mecanismos adicionales de administración de riesgo LA/FT, para lo cual pueden:

-

Establecer un número y monto máximo de operaciones de adquisición de valores de financiación colaborativa de bajo monto inferior a las 66.000 Unidades de Valor Real (UVR) vigentes al 31 de diciembre del año inmediatamente anterior.

-

Limitar los canales a través de los cuales se pueden realizar operaciones y transacciones con valores de financiación colaborativa.

-

Compartir la información de los aportantes obtenida durante los procedimientos de conocimiento al cliente con las entidades vigiladas que recauden los recursos, siempre que dé cumplimiento a las siguientes reglas:

-

Que la entidad de financiación colaborativa a través de valores y las entidades vigiladas que recauden los recursos, tengan una relación contractual ligada al proyecto productivo con el mismo aportante.

-

Que la entidad de financiación colaborativa a través de valores haya realizado la vinculación de los aportantes de manera directa.

-

Que la entidad de financiación colaborativa a través de valores haya impartido directrices en relación con la forma cómo se compartirá la información con las entidades vigiladas que recauden los recursos.

-

Las demás que consideren necesarias.

La entidad vigilada que recaude los recursos debe: i) evaluar la suficiencia y pertinencia de la información recibida según su modelo de negocio, perfil de cliente y perfil de riesgo de LA/FT y, ii) solicitar la información adicional que considere relevante y necesaria para adelantar una adecuada y efectiva gestión del riesgo LA/FT.

Las entidades que realizan la actividad de financiación colaborativa a través de valores, deben obtener la información contemplada en el subnumeral 4.2.2.2.1.1.3 del presente Capítulo, de manera previa a la distribución de los recursos, cuando:

-

El aportante redima sus valores de financiación colaborativa y/o reciba una remuneración por el capital invertido por un monto superior a las 66.000 Unidades de Valor Real (UVR) vigentes al 31 de diciembre del año inmediatamente anterior. El referido monto se calculará teniendo en cuenta las inversiones que el aportante redima y/o reciba en la respectiva entidad de financiación colaborativa de valores.

-

El legítimo tenedor de los valores de financiación colaborativa sea diferente al aportante. Para lo cual, debe solicitar la información de quien actúa como legitimo tenedor de los valores.

Mié. 30 de Jun. de 2021

Gobierno- Energía. CREG. Resolución 075 del 16 de junio de 2021. Por la cual se definen las disposiciones y procedimientos para la asignación de capacidad de transporte en el SIN. Ventanilla única y Conexiones temporales de generadores. Ventanilla única

La UPME implementará y gestionará un sistema de ventanilla única mediante el cual se tramitará la radicación, estudio, aprobación y seguimiento de las solicitudes de asignación de capacidad de transporte de los proyectos clase 1 en el SIN.

Esta ventanilla contará con un portal electrónico o web integrado al portal de la UPME, que permitirá realizar las actividades de registro y publicación de las características y avance de los proyectos que se conectarán al SIN y sus distintas etapas, la recepción de solicitudes de asignación de capacidad de transporte y sus respectivos documentos de soporte, el intercambio de documentos e información entre el interesado y los responsables de la asignación, la recepción de documento asociados a la ejecución del proyecto, la recepción y publicación de la capacidad de transporte disponible en las áreas del SIN que defina la UPME además de otra información relevante que se requiera.

Con respecto a los operadores clase 2, la ventanilla única tendrá un vínculo o enlace que redireccionará a los usuarios a los sitios web dispuestos por los OR para gestionar estas conexiones. Complementariamente la la ventanilla recibirá y publicará la información que sea suministrada por los OR.

En esta ventanilla la UPME publicará la información acerca de la normativa vigente en materia de aprobación de solicitudes de asignación de capacidad de transporte, así como el estado de avance de los proyectos de expansión del STN y del STR.

Los usuarios de esta ventanilla serán los interesados en conectarse al SIN, los transportadores, los solicitantes de conexión de proyectos, entidades y autoridades relacionadas.

La ventanilla contará con un sistema de información a partir de lo reportado por transportadores, solicitudes de asignación a generadores, su respaldo y procesos de seguimiento. Define la resolución las características técnicas y funcionales.

La UPME pondrá en funcionamiento la ventanilla en un plazo no mayor a 12 meses a partir de la publicación de esta resolución.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee0070|9c02/a0544f39e0d2ae43052586f900034efb/$FILE/Creg075-2021.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 1 de Jul. de 2021

Gobierno- Asegurador. Proyectos Normativos de Regulación, en comentarios hasta el 10 de Julio (2). Imparte instrucciones relacionadas con la contratación de protecciones adicionales y reserva de desviación de siniestralidad para el ramo de riesgos laborales.

El proyecto normativo establece las reglas aplicables al ramo de riesgos laborales en el tema de reaseguros, para incorporar eventos de baja ocurrencia y alta severidad como las pandemias:

Reglas particulares aplicables al ramo de riesgos laborales

En la contratación de las coberturas de reaseguro, de que trata el las entidades aseguradoras que explotan el ramo de riesgos laborales deben aplicar los siguientes parámetros:

Las entidades aseguradoras deben determinar aquellos eventos de baja frecuencia y alta severidad que pueden dar lugar a siniestros catastróficos y atípicos, según corresponda a las coberturas del seguro.

Las entidades aseguradoras deben contemplar como mínimo los eventos de terrorismo, incendio, pandemias, explosiones por accidentes industriales, terremoto, así como aquellos eventos a los cuales se encuentre expuesta, según la composición de su cartera. Las entidades aseguradoras deben considerar como mínimo los siguientes criterios para la selección de los demás eventos: i) ubicación geográfica de los afiliados; ii) las características de distribución de los afiliados entre las diferentes clases de riesgo y actividades económicas, iii) ingreso base de cotización de los afiliados y iv) hora de ocurrencia del siniestro.

Las entidades aseguradoras deben modelar los diferentes eventos identificados para la determinación de las condiciones de los contratos de reaseguro tales como: i) la definición de evento catastrófico y atípico, ii) los elementos mínimos de contratación incluyendo la capacidad, prioridad, reinstalamentos, capas, límites por evento y iii) límites por afiliado en un evento. En caso que en los contratos de reaseguro se pacten exclusiones frente a prestaciones o eventos que están amparados bajo el contrato de seguro, la entidad aseguradora debe modelar y cuantificar la pérdida esperada por esas prestaciones o eventos excluidos. La entidad aseguradora debe documentar el sustento técnico empleado para establecer las definiciones de evento catastrófico y siniestro atípico.

1.6.4.2.1.1. En la modelación de los diferentes eventos se deben emplear como mínimo las siguientes variables, siempre que resulten aplicables y la entidad aseguradora disponga de información sobre las mismas:

a. Actividad económica de los afiliados.

b. Ingreso base de cotización de los afiliados.

c. Edad de los afiliados.

d. Ubicación geográfica de los centros de trabajo.

e. Número de empleados por centro de trabajo durante la jornada laboral (en el caso que existan empresas afiliadas que cuenten con personal que permanezca la mayor parte de la jornada laboral fuera del centro de trabajo, el número de empleados corresponderá al promedio simple de empleados observado durante la jornada laboral más una desviación estándar, para lo cual se tomará la información de los últimos 6 meses).

f. En la modelación de los eventos de terrorismo y terremoto deben incluirse las variables relevantes contenidas en el Formato 506 (Proforma F.3000-87), o el que resulte aplicable.

g. Velocidad de propagación de la enfermedad.

h. Tasa contagio de la enfermedad.

i. Tasa de recuperación de los enfermos.

j. Velocidad de recuperación de los enfermos.

k. Periodo de incubación de los virus.

l. Tasa de mortalidad y de invalidez, por enfermedad.

Las entidades aseguradoras que no cuenten con la información anteriormente descrita, deben realizar supuestos razonables con el objetivo de aproximarse a la realidad de la cartera. En el caso particular de las variables relevantes para el evento de pandemia, los supuestos deben estar basados en evidencia científica y ser validados por profesionales idóneos. Adicionalmente, estas entidades deben desarrollar planes para la recopilación de la información necesaria para efectuar la adecuada modelación.

1.6.4.2.1.2 Características de los modelos empleados

Los modelos y/o metodologías empleados por las entidades aseguradoras deben cumplir con las características de los literales del presente subnumeral. El Actuario Responsable debe verificar la consistencia de los datos, supuestos y modelos empleados en la contratación de reaseguro de que trata el presente subnumeral. Las entidades aseguradoras deben comunicar a la SFC los cambios en sus modelos dentro de los 10 días hábiles siguientes a la modificación. La comunicación deberá explicar el alcance de la modificación en el modelo, sus implicaciones e impactos. En todo caso, los cambios en los modelos únicamente serán aplicables a partir del 1 de enero del año siguiente a la adopción de la modificación, salvo instrucción particular de la SFC. Adicionalmente, los modelos y/o metodologías empleados deben:

c Permitir a la entidad aseguradora conocer la pérdida máxima probable de la cartera total para cada uno de los eventos. La pérdida máxima probable por evento y/o por riesgo, dependiendo del tipo de contrato de reaseguro, debe corresponder con un periodo de retorno de 200 años.

Reglas particulares aplicables al ramo de riesgos laborales

1.6.4.2.1. En la contratación de las coberturas de reaseguro, de que trata el art. 2.31.4.6.1 del Decreto 2555 de 2010, las entidades aseguradoras que explotan el ramo de riesgos laborales deben aplicar los siguientes parámetros:

Las entidades aseguradoras deben determinar aquellos eventos de baja frecuencia y alta severidad que pueden dar lugar a siniestros catastróficos y atípicos, según corresponda a las coberturas del seguro. Las entidades aseguradoras deben contemplar como mínimo los eventos de terrorismo, incendio, pandemias, explosiones por accidentes industriales, terremoto, así como aquellos eventos a los cuales se encuentre expuesta, según la composición de su cartera. Las entidades aseguradoras deben considerar como mínimo los siguientes criterios para la selección de los demás eventos: i) ubicación geográfica de los afiliados; ii) las características de distribución de los afiliados entre las diferentes clases de riesgo y actividades económicas, iii) ingreso base de cotización de los afiliados y iv) hora de ocurrencia del siniestro.

Las entidades aseguradoras deben modelar los diferentes eventos identificados para la determinación de las condiciones de los contratos de reaseguro tales como: i) la definición de evento catastrófico y atípico, ii) los elementos mínimos de contratación incluyendo la capacidad, prioridad, reinstalamentos, capas, límites por evento y iii) límites por afiliado en un evento. En caso que en los contratos de reaseguro se pacten exclusiones frente a prestaciones o eventos que están amparados bajo el contrato de seguro, la entidad aseguradora debe modelar y cuantificar la pérdida esperada por esas prestaciones o eventos excluidos. La entidad aseguradora debe documentar el sustento técnico empleado para establecer las definiciones de evento catastrófico y siniestro atípico.

1.6.4.2.1.1. En la modelación de los diferentes eventos se deben emplear como mínimo las siguientes variables, siempre que resulten aplicables y la entidad aseguradora disponga de información sobre las mismas:

a. Actividad económica de los afiliados.

b. Ingreso base de cotización de los afiliados.

c. Edad de los afiliados.

d. Ubicación geográfica de los centros de trabajo.

e. Número de empleados por centro de trabajo durante la jornada laboral (en el caso que existan empresas afiliadas que cuenten con personal que permanezca la mayor parte de la jornada laboral fuera del centro de trabajo, el número de empleados corresponderá al promedio simple de empleados observado durante la jornada laboral más una desviación estándar, para lo cual se tomará la información de los últimos 6 meses).

f. En la modelación de los eventos de terrorismo y terremoto deben incluirse las variables relevantes contenidas en el Formato 506 (Proforma F.3000-87), o el que resulte aplicable.

g. Velocidad de propagación de la enfermedad.

h. Tasa contagio de la enfermedad.

i. Tasa de recuperación de los enfermos.

j. Velocidad de recuperación de los enfermos.

k. Periodo de incubación de los virus.

l. Tasa de mortalidad y de invalidez, por enfermedad.

Las entidades aseguradoras que no cuenten con la información anteriormente descrita, deben realizar supuestos razonables con el objetivo de aproximarse a la realidad de la cartera. En el caso particular de las variables relevantes para el evento de pandemia, los supuestos deben estar basados en evidencia científica y ser validados por profesionales idóneos. Adicionalmente, estas entidades deben desarrollar planes para la recopilación de la información necesaria para efectuar la adecuada modelación.

1.6.4.2.1.2 Características de los modelos empleados

Los modelos y/o metodologías empleados por las entidades aseguradoras deben cumplir con las características de los literales del presente subnumeral. El Actuario Responsable debe verificar la consistencia de los datos, supuestos y modelos empleados en la contratación de reaseguro de que trata el presente subnumeral. Las entidades aseguradoras deben comunicar a la SFC los cambios en sus modelos dentro de los 10 días hábiles siguientes a la modificación. La comunicación deberá explicar el alcance de la modificación en el modelo, sus implicaciones e impactos. En todo caso, los cambios en los modelos únicamente serán aplicables a partir del 1 de enero del año siguiente a la adopción de la modificación, salvo instrucción particular de la SFC. Adicionalmente, los modelos y/o metodologías empleados deben:

d Permitir a la entidad aseguradora conocer la pérdida máxima probable de la cartera total para cada uno de los eventos. La pérdida máxima probable por evento y/o por riesgo, dependiendo del tipo de contrato de reaseguro, debe corresponder con un periodo de retorno de 200 años.

Se entiende por acumulaciones conocidas, aquellas identificadas a partir de criterios tales como: concentración de los centros de trabajo de diferentes empresas afiliadas a una misma entidad aseguradora, en una misma área geográfica y/o concentración de un volumen de asegurados de una misma empresa afiliada en una determinada ubicación geográfica de manera permanente.

Se entiende por acumulaciones probables, aquellas acumulaciones de riesgos a las que puede enfrentarse la entidad aseguradora por una situación extraordinaria pero probable, tales como, acumulaciones de afiliados de una misma empresa por eventos esporádicos que sean objeto de cobertura.

e Debe basarse en la experiencia de siniestros propia de la entidad aseguradora. La entidad debe emplear una base de datos con un historial de siniestros de al menos los últimos 10 años. Cuando la entidad disponga de más información debe emplearla. Las entidades aseguradoras que inicien la operación del ramo o que estén en el periodo requerido para acumular la experiencia de siniestros solicitada, deben basarse en la información histórica que han acumulado a la fecha de cálculo y los supuestos propios razonables.

En todo caso, las entidades podrán incorporar supuestos propios razonables los cuales deben ser construidos a partir de información del mercado colombiano, de otros mercados con características comparables, evidencia científica o el criterio médico experto, según corresponda. En todo caso, en estos supuestos deben asumirse cargos adicionales por incertidumbre.

El modelo debe incorporar un parámetro o variable que reconozca los cambios en la composición de la cartera a la fecha de cálculo.

f Contemplar escenarios de estrés en los cuales se exacerben las indemnizaciones de cada una de las prestaciones económicas y/o asistenciales, así como un incremento generalizado en los costos de los insumos médicos y similares. Entre otros, deben contemplarse escenarios en los cuales la materialización del riesgo llevaría a la entidad a asumir un número y/o monto atípico de indemnizaciones por prestaciones asistenciales que culminen en pensiones de invalidez, así como escenarios en los cuales la entidad asume un alto volumen de indemnizaciones por prestaciones asistenciales pero que culminan en pensiones de sobrevivencia o prestaciones asistenciales para siniestros crónicos y/o vitalicios.

1.6.4.2.1.3. Las condiciones de los contratos de reaseguro deben tener correspondencia con el apetito de riesgo establecido por la junta directiva contenido en la política de retención de riesgos de la entidad aseguradora de que trata el subnumeral 1.6.2.1 del presente Capítulo, garantizando que se cumpla en todo momento con la normatividad vigente.

1.6.4.2.1.4. Dentro de las condiciones particulares de los contratos de reaseguro deben incorporarse, entre otros:

vi La definición de evento y el periodo de tiempo para determinar si los hechos ocurridos corresponden a un mismo evento.

vii Las medidas que tomarán las partes del contrato de reaseguro por cambios en el perfil de la cartera durante la vigencia del contrato. Dentro de las posibles causales de cambios en la cartera, debe contemplarse la obligación de afiliación que tiene la entidad aseguradora, según corresponde a las disposiciones legales vigentes.

viii Los tiempos máximos de reclamación o solicitud de reembolso a los reaseguradores participantes en el contrato de reaseguro. Los tiempos máximos deben basarse en el comportamiento histórico observado del aviso de reclamaciones de la entidad aseguradora, para lo cual la entidad aseguradora debe tomar como mínimo el tiempo promedio de aviso observado más una desviación estándar. Las entidades aseguradoras que inicien la operación del ramo podrán incorporar supuestos propios razonables los cuales deben ser construidos a partir de información del mercado colombiano y de otros mercados con características comparables. En todo caso, las partes deben definir las medidas que tomarán al vencimiento del tiempo máximo de reclamación frente a los siniestros ocurridos no avisados y los siniestros en desarrollo.

ix Reinstalamentos que correspondan con la probabilidad de afectación de las capas contratadas.

Cuando se suscriban contratos de reaseguro que amparen más de un ramo, la entidad aseguradora debe determinar la capacidad máxima del contrato que puede comprometer los siniestros de los ramos amparados distintos de riesgos laborales. En estos casos, las entidades aseguradoras deben modelar los eventos de los demás ramos cubiertos por el contrato de reaseguro. Los modelos empleados deben atender a lo dispuesto en el subnumeral 1.6.4.2.1.2 del presente capítulo.

La entidad aseguradora debe evaluar la suficiencia del contrato de reaseguro y documentarla. En la evaluación de la suficiencia del contrato de reaseguro debe constar la metodología actuarial empleada. Dicha metodología debe estar basada en métodos validados técnicamente, con desarrollo tanto teórico como práctico y deberá atender a los criterios señalados en el subnumeral 1.6.4.2.1.2 del presente Capítulo, siempre que dichos criterios permitan realizar estimaciones actuariales y estadísticamente razonables.

En la documentación que tengan las entidades aseguradoras a disposición de la SFC debe evidenciarse una valoración de escenarios que permita acreditar la suficiencia del contrato de reaseguro en los siguientes casos: i) si ocurren múltiples eventos y consumen parte de la capacidad o ii) si un mismo evento afecta a los diferentes ramos objeto de cobertura del contrato de reaseguro.

1.6.4.2.2 Obligación de documentación y conservación de información por parte de las entidades aseguradoras

La documentación e información que conozcan, recopilen, utilicen y generen las entidades aseguradoras en el proceso de contratación de las coberturas de reaseguro, junto con sus modificaciones, debe ser conservada durante el plazo dispuesto en el artículo 96 del EOSF, mediante cualquier medio que asegure su integridad y mantenerse a disposición de la SFC. Este deber aplica sin perjuicio de las demás disposiciones relacionadas con la documentación y conservación de la información.

3.4.6. Reserva de desviación de siniestralidad

Para la determinación de la reserva de desviación de siniestralidad de que trata el artículo 2.31.4.5.1 del Decreto 2555 de 2010, las entidades aseguradoras deben adoptar metodologías, modelos y supuestos empleados para su determinación.

La información descrita hace parte del procedimiento de cálculo de la reserva de desviación de siniestralidad, debe constar en la nota técnica y ser analizada por el Actuario Responsable conforme a lo establecido en el subnumeral 6.3.2.1 del presente Capítulo. En cumplimiento de los dispuesto en el presente subnumeral, las entidades deben documentar y mantener a disposición la información empleada, incluyendo las modificaciones a las metodologías, junto con su sustento técnico e impactos.

3.4.6.1. Metodología de cálculo

Las entidades aseguradoras deben calcular la reserva de desviación de siniestralidad dentro del mes siguiente a la suscripción o renovación del programa de reaseguro, a partir de lo cual deben calcularla como mínimo cada 6 meses. Cuando se presente un cambio súbito y sustancial en la composición de la cartera y/o su siniestralidad, las entidades aseguradoras deberán calcular nuevamente la reserva en un plazo prudente que no exceda los 15 días siguientes a la fecha en la cual se conoció el cambio. En caso de que deban ajustarse las condiciones del programa de reaseguro por cambios en la composición de la cartera durante la vigencia de los contratos de reaseguro, la entidad aseguradora debe calcular nuevamente la reserva de desviación de siniestralidad dentro del mes siguiente al ajuste del programa de reaseguro.

La metodología de cálculo de la reserva de desviación de siniestralidad del ramo de riesgos laborales es la siguiente:

Donde,

RDS: Corresponde a la Reserva Técnica de Desviación de Siniestralidad.

MRA: Corresponde a la Máxima responsabilidad probable a cargo de la entidad aseguradora.

MPRI: Corresponde a la Máxima Prioridad Pactada en el contrato de reaseguro catastrófico.

MPPE: Corresponde a la Máxima Pérdida Probable por los Eventos Catastróficos Excluidos en el contrato de reaseguro catastrófico.

PEENC: Corresponde a la Pérdida Esperada durante la vigencia del contrato de reaseguro operativo por riesgo a cargo de la entidad aseguradora por siniestros atípicos.

3.4.6.1.1. Las anteriores variables se determinan conforme a las siguientes formulas:

3.4.6.1.1.1. La máxima responsabilidad a cargo de la entidad aseguradora (MRA), calculada de acuerdo con la siguiente fórmula:

= ()

Donde,

: Corresponde a la responsabilidad de la entidad aseguradora por el evento i.

i: Corresponde al i-ésimo evento, del conjunto de eventos (I) determinados en el subnumeral 1.6.4.2.1 del presente capítulo que están cubiertos por el contrato de reaseguro catastrófico.

: Corresponde a la máxima pérdida probable por el evento i.

: Corresponde a la capacidad de los contratos de reaseguro para el evento i. En caso de que la entidad aseguradora cuente con un contrato de reaseguro por riesgo y evento, esta variable se determinará como la capacidad total del contrato descontando el monto total de los siniestros esperados que afectarán el contrato de reaseguro por riesgo incluyendo los siniestros atípicos.

3.4.6. Reserva de desviación de siniestralidad

Para la determinación de la reserva de desviación de siniestralidad de que trata el artículo 2.31.4.5.1 del Decreto 2555 de 2010, las entidades aseguradoras deben adoptar metodologías, modelos y supuestos empleados para su determinación.

La información descrita hace parte del procedimiento de cálculo de la reserva de desviación de siniestralidad, debe constar en la nota técnica y ser analizada por el Actuario Responsable conforme a lo establecido en el subnumeral 6.3.2.1 del presente Capítulo. En cumplimiento de los dispuesto en el presente subnumeral, las entidades deben documentar y mantener a disposición la información empleada, incluyendo las modificaciones a las metodologías, junto con su sustento técnico e impactos.

3.4.6.1. Metodología de cálculo

Las entidades aseguradoras deben calcular la reserva de desviación de siniestralidad dentro del mes siguiente a la suscripción o renovación del programa de reaseguro, a partir de lo cual deben calcularla como mínimo cada 6 meses. Cuando se presente un cambio súbito y sustancial en la composición de la cartera y/o su siniestralidad, las entidades aseguradoras deberán calcular nuevamente la reserva en un plazo prudente que no exceda los 15 días siguientes a la fecha en la cual se conoció el cambio. En caso de que deban ajustarse las condiciones del programa de reaseguro por cambios en la composición de la cartera durante la vigencia de los contratos de reaseguro, la entidad aseguradora debe calcular nuevamente la reserva de desviación de siniestralidad dentro del mes siguiente al ajuste del programa de reaseguro.

La metodología de cálculo de la reserva de desviación de siniestralidad del ramo de riesgos laborales es la siguiente:

Donde,

RDS: Corresponde a la Reserva Técnica de Desviación de Siniestralidad.

MRA: Corresponde a la Máxima responsabilidad probable a cargo de la entidad aseguradora.

MPRI: Corresponde a la Máxima Prioridad Pactada en el contrato de reaseguro catastrófico.

MPPE: Corresponde a la Máxima Pérdida Probable por los Eventos Catastróficos Excluidos en el contrato de reaseguro catastrófico.

PEENC: Corresponde a la Pérdida Esperada durante la vigencia del contrato de reaseguro operativo por riesgo a cargo de la entidad aseguradora por siniestros atípicos.

3.4.6.1.1. Las anteriores variables se determinan conforme a las siguientes formulas:

3.4.6.1.1.1. La máxima responsabilidad a cargo de la entidad aseguradora (MRA), calculada de acuerdo con la siguiente fórmula:

= ()

Donde,

: Corresponde a la responsabilidad de la entidad aseguradora por el evento i.

i: Corresponde al i-ésimo evento, del conjunto de eventos (I) determinados en el subnumeral 1.6.4.2.1 del presente capítulo que están cubiertos por el contrato de reaseguro catastrófico.

: Corresponde a la máxima pérdida probable por el evento i.

: Corresponde a la capacidad de los contratos de reaseguro para el evento i. En caso de que la entidad aseguradora cuente con un contrato de reaseguro por riesgo y evento, esta variable se determinará como la capacidad total del contrato descontando el monto total de los siniestros esperados que afectarán el contrato de reaseguro por riesgo incluyendo los siniestros atípicos.

Corresponde al costo de reinstalar la capacidad del contrato de reaseguro para el evento i.

3.4.6.1.1.2. La Máxima Prioridad Pactada en el contrato de reaseguro catastrófico (MPRI), calculada de acuerdo con la siguiente fórmula:

Donde,

: Corresponde a la prioridad del contrato de reaseguro para el evento i, adicionando el monto correspondiente a cualquier otra cláusula o condición del contrato de reaseguro catastrófico por la cual se pongan a cargo de la entidad aseguradora porciones adicionales de indemnización, caso de los deducibles agregados, entre otros.

i: Corresponde al i-ésimo evento, del conjunto de eventos determinados en el subnumeral 1.6.4.2.1 del presente capítulo que están cubiertos por el contrato de reaseguro catastrófico.

3.4.6.1.1.3. La Máxima Pérdida Probable por los Eventos Catastróficos Excluidos en el contrato de reaseguro catastrófico (MPPE), calculada de la siguiente manera:

Donde,

: Corresponde a la máxima pérdida probable por el evento j excluido en el contrato de reaseguro catastrófico.

j: Corresponde al j-ésimo evento, del conjunto de eventos determinados en el subnumeral 1.6.4.2.1.1 del presente capítulo que están excluidos de la cobertura del contrato de reaseguro catastrófico.

3.4.6.1.1.4. La pérdida esperada durante la vigencia del contrato de reaseguro a cargo de la entidad aseguradora por siniestros atípicos , se determina como se muestra en la siguiente ecuación. En caso que la entidad aseguradora cuente con contratos de reaseguro por riesgo y evento esta variable tomará el valor de cero.

Donde,

: Corresponde a la máxima pérdida esperada modelada para un evento h que da lugar a un siniestro atípico.

h: Corresponde al h-ésimo evento atípico esperado durante la vigencia del contrato de reaseguro, del conjunto de eventos (H) determinados en el subnumeral 1.6.4.2.1.1. y modelados de acuerdo con el subnumeral 3.4.6.1.3.1. del presente capítulo.

: Corresponde a la capacidad de los contratos de reaseguro para el evento h cubierto en el contrato de reaseguro.

Corresponde al costo de reinstalar la capacidad del contrato de reaseguro para el evento h.

3.4.6.1.2. Para la cuantificación de las pérdidas esperadas y/o probables señaladas en las fórmulas anteriores, las entidades aseguradoras deben aplicar los siguientes criterios técnicos:

3.4.6.1.2.1. Para el cálculo de la máxima responsabilidad a cargo de la entidad aseguradora (MRA), las entidades aseguradoras deben cuantificar la máxima pérdida probable para cada uno de los eventos (, conforme al subnumeral 1.6.4.2.1 del presente Capítulo.

La entidad aseguradora debe tomar la y descontar la capacidad del contrato de reaseguro para dicho evento . La capacidad de los contratos de reaseguro catastrófico debe ser ajustada por el riesgo de contraparte de los reaseguradores participantes en el (los) contrato(s) de reaseguro. Para el cálculo del ajuste por riesgo de contraparte, la entidad aseguradora debe emplear una metodología que cumpla con las instrucciones del subnumeral 2.2.7 del presente capítulo.

Cuando la entidad aseguradora haya amparado múltiples ramos de seguro bajo un mismo contrato de reaseguro, no debe deducir el 100% de la capacidad de los contratos. Para determinar la proporción de la capacidad de los contratos de reaseguro que podrá descontarse, la entidad debe estimar la pérdida probable y probabilidad de afectación de los contratos de reaseguro por eventos correspondientes a los ramos distintos de riesgos laborales, conforme al subnumeral 1.6.4.2.1.4 del presente Capítulo.

Por último, la entidad aseguradora debe seleccionar la máxima responsabilidad a su cargo.

3.4.6.1.2.2. La entidad aseguradora debe identificar y cuantificar la máxima pérdida probable por cada uno de los eventos catastróficos no amparados en el contrato de reaseguro, pero cubiertos en el contrato de seguro (), de acuerdo con lo establecido en el subnumeral 1.6.4.2.1.2 del presente Capítulo. Por último, la entidad aseguradora debe seleccionar la máxima pérdida probable por estos eventos .

3.4.6.1.2.3. Para el cálculo de la PEENC las entidades aseguradoras deben identificar y cuantificar la pérdida esperada de aquellos eventos no catastróficos de baja frecuencia y alta severidad que pueden causar desviaciones en la siniestralidad esperada del ramo, de acuerdo con los siguientes criterios:

3.4.6.1.2.3.1. La entidad aseguradora debe modelar el número de siniestros atípicos que pueden afectar la cartera durante la vigencia del contrato de reaseguro operativo por riesgo y el costo esperado bruto de cada uno de estos eventos. No será admisible tomar como referencia el costo promedio de los siniestros, considerando que se pretende identificar aquellos que por sus características pueden superar las condiciones o limites pactados en los contratos de reaseguro operativo por riesgo.

3.4.6.1.2.3.2. Debe basarse en la experiencia de siniestros propia de la entidad aseguradora. La entidad debe emplear una base de datos con un historial de siniestros de al menos 10 años. Cuando la entidad disponga de más información debe emplearla.

Las entidades aseguradoras que inicien la operación del ramo o que estén en el periodo requerido para acumular la experiencia de siniestros solicitada, deben basarse en la información histórica que han acumulado a la fecha de cálculo y supuestos propios razonables. Los supuestos propios razonables deben ser construidos a partir de información del mercado colombiano y/o de otros mercados con características comparables. En todo caso, en estos supuestos deben asumirse cargos adicionales por incertidumbre.

3.4.6.1.2.3.3. En caso de que la entidad aseguradora haya variado la composición o perfil de la cartera a la fecha de cálculo frente a la experiencia histórica, en la metodología de cálculo debe incorporar un parámetro o variable que reconozca la incertidumbre asociada a cambios en la composición de la cartera.

3.4.6.1.2.3.4. Para cada uno de los siniestros modelados, la entidad aseguradora debe descontar la capacidad de los contratos de reaseguro operativos por riesgo. Dicha capacidad debe ser ajustada por el riesgo de contraparte de los reaseguradores participantes en el (los) contrato(s) de reaseguro. Para el cálculo del ajuste por riesgo de contraparte, la entidad aseguradora debe emplear una metodología que cumpla con las instrucciones de los subnumerales 2.2.7 y siguientes del presente capítulo.

Las entidades aseguradoras podrán descontar de la pérdida esperada de eventos no catastróficos, la capacidad de los contratos de reaseguro operativos por riesgo que se asocien al ramo de riesgos laborales. Cuando la entidad aseguradora haya amparado múltiples ramos de seguro, no podrá deducir el 100% de la capacidad de los contratos de reaseguro operativos por riesgo suscritos. Para determinar la proporción de la capacidad de los contratos de reaseguro que podrá descontar, la entidad debe estimar la pérdida esperada y probabilidad de afectación de los contratos de reaseguro por eventos correspondientes a los ramos distintos de riesgos laborales, conforme al subnumeral 1.6.4.2.1.4 del presente Capítulo.

La entidad aseguradora debe llevar a cabo modelaciones que permitan determinar la suficiencia del contrato de reaseguro operativo por riesgo, para lo cual debe adoptar una metodología actuarial que proyecte los siniestros que afectarán la cartera de la entidad aseguradora y los contratos de reaseguro de exceso de pérdida operativo por riesgo.

La metodología debe evaluar distintos escenarios de afectación del contrato de reaseguro, de manera tal que se verifiquen las condiciones del contrato de reaseguro operativo por riesgo, tales como el límite agregado anual.

3.4.6.1.2.3.5. La PEENC debe corresponder a la sumatoria de los montos a cargo de la entidad aseguradora, determinados de acuerdo con el subnumeral 3.4.6.1.2.3.4. del presente capítulo.

3.4.6.2. Constitución de la reserva

Trimestralmente las entidades aseguradoras deben destinar el 4% de las primas retenidas durante dicho periodo para la constitución de la reserva de desviación de siniestralidad, de manera progresiva hasta alcanzar el techo o límite de acumulación. En todo caso, las entidades aseguradoras deben acreditar como mínimo un saldo de la reserva de desviación de siniestralidad equivalente al resultado del primer término de la ecuación de la metodología de cálculo de la reserva de desviación de siniestralidad que señala el subnumeral 3.4.6.1. del presente capítulo.

3.4.6.3. Techo o límite de acumulación

El techo o límite superior de acumulación corresponderá al máximo entre: i) el monto calculado de acuerdo con el subnumeral 3.4.6.1 del presente capítulo y ii) el doble de las primas emitidas durante los últimos 12 meses, descontando la capacidad de los contratos de reaseguro catastróficos.

Cuando la entidad aseguradora haya amparado múltiples ramos de seguro bajo un mismo contrato de reaseguro, no podrá deducir el 100% de la capacidad de los contratos de reaseguro catastrófico. Para determinar la proporción de la capacidad de los contratos de reaseguro que podrá descontar, la entidad aseguradora debe estimar la pérdida probable y probabilidad de afectación de los contratos de reaseguro por eventos correspondientes a los ramos distintos de riesgos laborales, conforme al subnumeral 1.6.4.2.1.4 del presente Capítulo.

3.4.6.4. Liberación de la reserva

Las entidades aseguradoras podrán liberar la reserva de desviación de siniestralidad para el pago de siniestros que por su monto o naturaleza puedan justificadamente ser considerados de baja frecuencia y alta severidad y también para el pago reinstalamentos de los contratos de reaseguro catastrófico del ramo de riesgos laborales, conforme lo señalado en el artículo 2.31.4.5.1. Adicionalmente, las entidades aseguradoras que acrediten excesos podrán liberarlos, siempre y cuando presenten a consideración previa de la SFC las metodologías de cálculo del monto a liberar.

Cuando la entidad aseguradora tenga suscritos contratos de reaseguro catastrófico que amparen más de un ramo de seguro, podrá liberar la reserva de desviación de siniestralidad para el pago de reinstalamentos del contrato de reaseguro, siempre que el contrato de reaseguro sea afectado por siniestros del ramo de riesgos laborales.

En caso de que la entidad aseguradora libere total o parcialmente esta reserva para el pago de siniestros y reinstalamentos de los contratos de reaseguro debe restituir dichos recursos dentro de un plazo razonable, siempre que presente a consideración previa de la SFC las metodologías de cálculo del monto a liberar.

En caso de que la entidad aseguradora modifique la composición de la cartera por encontrarse adelantando un proceso de salida del mercado, debe presentar a consideración previa de la SFC un plan de liberación gradual de la reserva de desviación de siniestralidad, acorde con el comportamiento histórico de los siniestros.

3.4.6.5. Contabilización de la reserva de desviación de siniestralidad

La reserva técnica de desviación de siniestralidad se debe contabilizar de acuerdo con las siguientes instrucciones:

e Cuando el valor máximo del primer término de la fórmula del subnumeral 3.4.6.1. del presente capitulo corresponda a la máxima responsabilidad a cargo de la entidad aseguradora (), la entidad aseguradora debe contabilizar en el pasivo el valor de la máxima pérdida probable por el evento i ( que determinó la , y en el activo debe reflejar la capacidad de los contratos de reaseguro por el evento i (que determina la .

La debe ser ajustada por el riesgo de contraparte de los reaseguradores participantes en el (los) contrato(s) de reaseguro.

f Cuando el valor máximo del primer término de la fórmula del subnumeral 3.4.6.1. del presente capitulo corresponda a la Máxima Prioridad Pactada en el contrato de reaseguro catastrófico (MPRI) o a la Máxima Pérdida Probable por los Eventos Catastróficos Excluidos en el contrato de reaseguro catastrófico (MPPE), la entidad aseguradora debe contabilizar en el pasivo el 100% de dicho monto.

g Para la contabilización del segundo factor (PEENC), la entidad aseguradora debe contabilizar en el pasivo el valor de la pérdida esperada modelada por eventos no catastróficos y en el activo la capacidad de los contratos de reaseguro operativos por riesgo ajustada por el riesgo de contraparte de los reaseguradores participantes en el (los) contrato(s) de reaseguro.

3.4.6.6 Obligación de documentación y conservación de información por parte de las entidades aseguradoras

La documentación e información que conozcan, recopilen, utilicen y generen las entidades aseguradoras en el proceso de cálculo de la reserva de desviación de siniestralidad, junto con sus modificaciones, debe ser conservada por un plazo mínimo de 5 años mediante cualquier medio que asegure su integridad y mantenerse a disposición de la SFC. Este deber aplica sin perjuicio de las demás disposiciones relacionadas con la documentación y conservación de la información.

Mié. 30 de Jun. de 2021

Gobierno- Energía. CREG. Resolución 075 del 16 de junio de 2021. Por la cual se definen las disposiciones y procedimientos para la asignación de capacidad de transporte en el SIN. Ventanilla única y Conexiones temporales de generadores. Conexiones temporales

La resolución establece que los generadores tienen la posibilidad de tener acceso a conexiones temporales en los siguientes casos:

Proyectos de generación con capacidad de transporte asignada, que no pueden entrar a operar continuamente con toda la capacidad en el punto de conexión

Cuando en un punto de conexión al SIN existe capacidad disponible, mientras se conecta un generador que tiene previamente asignada capacidad de transporte en el mismo punto de conexión y haya proyectos de generación existentes que estén en interesados en usar esa capacidad temporalmente, lo que se podrá hacer hasta cuando el generador requiera conectarse al sistema, lo que notificará con 3 días de antelación.

Si hay más de un interesado se priorizarán los generadores que tengan obligaciones adquiridas con el mercado.

Si el proyecto del generador al cual ha sido asignada la capacidad previamente no entra en operación, la UPME cambiará el concepto temporal por uno definitivo.

Para estos casos la UPME definirá los plazos de duración de la conexión temporal y la capacidad máxima que la planta de generación pueda entregar dependiendo de las condiciones del sistema y el el segundo caso el generador con conexión temporal podrá tres meses antes de la finalización del plazo definido para su conexión, solicitar a la UPME prórroga de este plazo, mientras el generador con la capacidad no manifieste su intención de conectarse.

El generador interesado en que le sea asignada una capacidad de transporte deberá presentar su solicitud por la ventanilla única. La UPME informará a su vez al transportador sobre la solicitud teniendo un plazo de 20 días hábiles para responder y si no responde se entenderá que está de acuerdo. La UPME emitirá concepto en 45 días calendario sobre la solicitud del generador.

El generador podrá solicitar a la ASIC el registro temporal de fronteras de generación, informando que se trata de una conexión temporal y su duración, sin necesidad de contar con el contrato de conexión suscrito.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee0070|9c02/a0544f39e0d2ae43052586f900034efb/$FILE/Creg075-2021.pdf

Mar. 29 de Jun. de 2021

Gobierno- Energía. CREG. Resolución 075 del 16 de junio de 2021. Por la cual se definen las disposiciones y procedimientos para la asignación de capacidad de transporte en el SIN. Definiciones, ventanilla única y normativa establecida para proyectos Clase 1, que requieren construcción de infraestructura en el SIN

Esta disposición es aplicable a quienes estén interesados en conectarse como generadores, cogeneradores, autogeneradores o usuarios finales al SIN. A los transportadores responsables de los activos relacionados con la conexión al SIN de los interesados arriba mencionados ya los agentes comercializadores en lo relacionado con las funciones propias de esa actividad. También aplicará a quienes hayan pasado solicitudes de conexión a quienes les aplicarán reglas que se mencionen de manera directa en este decreto.

La resolución consta de VII capítulos, siendo el primero de definiciones, el segundo en loa relacionado con la capacidad de transporte de proyectos clase 1, que se definen como proyectos de conexión de usuarios finales al STN o STR y proyectos de conexión de generación, cogeneración o autogeneración al SIN diferentes a los proyectos que se encuentran bajo el alcance de la Resolución CREG 030 de 2018 o aquella que la modifique así como las modificaciones que se soliciten a las capacidades ya asignadas.

El capítulo III se organiza el tema de garantías para los proyectos clase 1 mientras el IV se establecen las condiciones de seguimiento y cumplimiento de proyectos clase 1. En el capítulo V se establecen lo relacionado con conexiones temporales de generadores, el VI la ventanilla única, el VII la asignación de capacidad de transporte de proyectos clase 2, el capítulo VIII la transición.

En el capítulo II sobre proyectos clase 1, se establecen que los interesados deberán inscribirse en una ventanilla única, antes de realizar cualquier trámite, inscribiendo cada proyecto por separado de acuerdo con los requisitos que defina la UPME para este propósito.

La UPME será la responsable de recibir y resolver las solicitudes de asignación de capacidad de transporte en el SIN de los proyectos clase 1.

El interesado deberá realizar un estudio de conexión y disponibilidad del espacio físico, con las diferentes alternativas para conectarse al SIN incluyendo si existe la posibilidad de expandir activos de uso del sistema una de las alternativas en este sentido. Podrá hacerlo el interesado o contratar una empresa de transporte, esta última deberá fijar sus tarifas en su página web.

Los transportadores deberán reportar la información que se considere necesaria para la realización de estos estudios a través de un sistema de información que se disponga en la ventanilla única. La UPME en 45 días hábiles después de publicada esta resolución deberá hacer un listado de información que deban reportar los transportadores para proyectos clase 1.

El solicitante de capacidad de transporte podrá descargar esta información a través de la ventanilla única.

Para radicar la solicitud de capacidad de transporte, el solicitante los proyectos de generación deberán tener planeada una fecha de entrada en operación comercial que se encuentra dentro de un máximo de quince años contados a partir de la solicitud y la entrada en operación comercial debe estar en un período máximo de 5 años. Esta radicación se hará a través de la ventanilla única, siguiendo los procedimientos que defina la UPME, el estudio de conexión y el de disponibilidad .

En el caso de conexión de usuarios finales, el interesado podrá solicitad asignación de capacidad de transporte directamente o a través de un tercero, la UPME deberá definir una tarifa por la revisión y análisis de la solicitud.

En los documentos de invitación a participar en las convocatorias abiertas para asignar obligaciones a generadores, se definiría el plazo máximo para presentar solicitudes de asignación de capacidad de transporte.

El transportador estará obligado a revisar a su propio costo los estudios incluidos en la solicitud y entregar los respectivos comentarios a través de la ventanilla única dentro de los 20 días hábiles de la notificación.

La asignación de capacidad se llevará a cabo anualmente con un procedimiento que será definido antes de finalizar 2021. Se establecerá la prioridad de los criterios de asignación, y podrá ser diferenciado por características del proyecto.

Para la asignación de la capacidad se hará en orden de fecha y se establecerán dos filas, una parte los proyectos que requieran obras de expansión en el SIN y otra para los que no las requieren. Los conceptos de conexión para los proyectos fila uno serán emitidos a mas tardar el 20 de diciembre.

El decreto establece los criterios para asignación de capacidad de transporte y los requisitos técnicos para la conexión al STN.

Para el desarrollo de las obras de conexión podrá hacerlas el interesado o contratarlas con la empresa de transporte y en caso de que sean construidos por el interesado, este deberá presentar una garantía al transportador de cumplimiento de normas técnicas por un 20% del valor delas obras y vigencia por 5 años desde la puesta en servicio.

Para la visita de puesta en servicio de la conexión de usuarios finales al STR. La fecha de puesta en operación FPO de un proyecto clase 1 será definida por el responsable de la asignación de capacidad e transporte en el concepto de conexión.

La capacidad de transporte solo podrá cederse a otro proyecto siempre y cuando los proyectos no hayan entrado en operación, se conecten el mismo punto de conexión, la capacidad de ambos proyectos haya sido asignada al mismo interesado y se utilice el mismo recurso primero de generación. No se podrá utilizar el mecanismo de cesión para conectar proyecto cuya suma de capacidad de transporte supera la suma de las capacidades asignadas antes de la cesión.

Cuando se prevé que es baja la probabilidad de que todos los generadores usen la capacidad de transporte al mismo tiempo, si se podrán asignar capacidades de transporte que superen la suma de las asignadas. Los interesados deberán manifestarlo en la solicitud de asignación de capacidad y el CNP presentará en el término de 4 meses después de publicada esta resolución una propuesta para la operación de este tipo de proyectos.

Desde la puesta en servicio de la conexión, todo generación que se conecte al SIN al STR o SDL solo podrá registrar el el SIC una capacidad de generación igual o menor a la de transporte asignada en el concepto de conexión.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee0070|9c02/a0544f39e0d2ae43052586f900034efb/$FILE/Creg075-2021.pdf

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 1 de Jul. de 2021

Energía

30 de junio de 2021

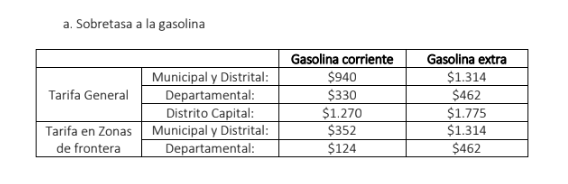

| Modificada Ley Tributaria del año 98, en cuanto a la Sobretasa a la gasolina motor y al ACPM |

| Histórico de Noticias GM |

Gobierno Nacional tomó nuevas medidas para mitigar variaciones en precios de los combustibles en La Guajira y el resto del país

Fondos

30 de junio de 2021

| Colpensiones debe ser diligente al controvertir judicialmente decisiones que pongan en riesgo el patrimonio público | Ámbito Jurídico |

Gobierno

30 de junio de 2021

| Proyecto de reforma tributaria ampliaría acceso al subsidio a la nómina para microempresas de dos trabajadores | Ámbito Jurídico |

Hidrocarburos

30 de junio de 2021

Salud

30 de junio de 2021

| MinSalud reglamentó el conjunto de elementos de datos clínicos relevantes para la interoperabilidad de la historia clínica en el país |

Mié. 30 de Jun. de 2021

Energía

29 de junio de 2021

| Minminas adoptó lineamientos del modelo de gobierno de tecnologías de la información del sector minero energético | Ámbito Jurídico |

Fondos

29 de junio de 2021

| Trabajadores que hayan presentado disminución en sus ingresos pueden retirar cesantías: Mintrabajo | Ámbito Jurídico |

Hidrocarburos

29 de junio de 2021

Salud

29 de junio de 2021

Servicios Financieros

29 de junio de 2021

| BanRepública socializó modificaciones hechas a los Procedimientos aplicables a las operaciones de cambio |

Mar. 29 de Jun. de 2021

Energía

28 de junio de 2021

Hidrocarburos

28 de junio de 2021

Infraestructura

28 de junio de 2021

| Decisiones judiciales en Caso Odebrecht no violaron derechos según Consejo de Estado |

Salud

28 de junio de 2021

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 1 de Jul. de 2021

Gobierno- Financiero. Proyectos Normativos de Regulación, en comentarios hasta el 10 de Julio (3).Mediante el cual se imparten instrucciones relacionadas con la implementación del aplicativo Smartsupervision y el Sistema de Atención al Consumidor Financiero (SAC).

La normativa establece la obligación de las entidades financieras de implementar el SAC. Se incluye en eeste proyecto normativo a las Sociedades Especializadas en Depósitos y Pagos Electrónicos:

La obligación a cargo de las entidades vigiladas de implementar un Sistema de Atención a los Consumidores Financieros -SAC, el cual debe propender porque: (i) se consolide al interior de cada entidad una cultura de debida atención, trato justo, protección, respeto y servicio a los consumidores financieros; (ii) se adopten sistemas para suministrarles información adecuada; (iii) se fortalezcan los procedimientos para la atención de sus quejas, peticiones y reclamos; y (iv) se propicie la protección de los derechos del consumidor financiero, así como la educación financiera de éstos.

En desarrollo de ese mandato legal y consciente de la importancia de establecer un marco normativo que propenda por consolidar un ambiente de debida atención, trato justo, protección, respeto y una adecuada prestación de servicios a los consumidores financieros, y que permita a las entidades vigiladas contar con reglas claras respecto de las medidas que deben adoptar para estos fines, a continuación, se imparten instrucciones conducentes para un efectivo, eficiente y oportuno funcionamiento del SAC.

Cabe destacar que las entidades vigiladas deben desarrollar todos los aspectos relacionados con el SAC enfocándose, principalmente, en la debida atención, trato justo, protección, respeto y servicio a los consumidores financieros, y en la observancia de los principios orientadores sobre esta materia previstos, especialmente los establecidos en el art. 3 de la Ley 1328 de 2009.

Adicionalmente, las entidades vigiladas a través del SAC deben evitar las afectaciones reales o potenciales al consumidor financiero derivadas de una acción u omisión por factores como su cultura organizacional y comportamiento durante el ciclo de vida del producto o por el incumplimiento de la regulación que les aplique.

1.2. Ámbito de aplicación

Los siguientes tipos de entidades vigiladas están obligados a implementar SAC: los establecimientos de crédito, las sociedades de servicios financieros, las entidades aseguradoras, los corredores de seguros, las sociedades de capitalización, las entidades de seguridad social administradoras del régimen solidario de prima media con prestación definida, los miembros de las bolsas de bienes y productos agropecuarios y agroindustriales, las sociedades comisionistas de bolsas de valores, los comisionistas independientes de valores, las sociedades administradoras de fondos de inversión y las Sociedades Especializadas en Depósitos y Pagos Electrónicos.

Igualmente, deben contar con SAC el Fondo Nacional de Ahorro (FNA); el Instituto Colombiano de Crédito Educativo y Estudios Técnicos en el Exterior (ICETEX) y la Caja Promotora de Vivienda Militar y de Policía.

1.3. Debida atención y protección al consumidor financiero

Para efectos del SAC se entiende por debida atención y protección al consumidor financiero el conjunto de actividades que desarrollen las entidades vigiladas con el objeto de propiciar un ambiente de trato justo, protección, respeto y servicio por los consumidores financieros. Para ello, deben establecer mecanismos que propendan por la observancia de los principios orientadores en materia de protección de los derechos del consumidor financiero y el cumplimiento de las obligaciones previstas en la normatividad vigente.

Para el logro de ese ambiente de debida atención, trato justo, protección, respeto y servicio por el consumidor financiero, las entidades deben:

1.3.1. Adoptar e implementar una cultura al interior de la entidad que garantice la debida diligencia en el ofrecimiento de sus productos o en la prestación de sus servicios a los consumidores, con el fin de que éstos reciban productos que se ajusten a sus necesidades y a su perfil, así como la información y la atención debida y respetuosa en desarrollo de las relaciones que establezcan o pretendan establecer con aquéllas.

1.3.2. Procurar una adecuada educación del consumidor financiero donde los programas y campañas de educación financiera atiendan las distintas

1.5. Elementos mínimos que componen el SAC

A continuación, se señalan los elementos mínimos para la implementación del SAC:

1.5.1. Políticas

La junta directiva o el consejo de administración de las entidades, debe adoptar políticas (lineamientos generales y particulares) respecto de:

1.5.1.1. La debida atención, trato justo, protección, respeto y servicio a los consumidores financieros. Estas políticas deben ser claras, aplicables y estar en concordancia con los objetivos previstos en el literal a. del art. 8 de la Ley 1328 de 2009. En este sentido las políticas que adopten las entidades deben cumplir con los siguientes requisitos mínimos:

1.5.1.1.1. Procurar la debida atención, trato justo, protección, respeto y servicio al consumidor financiero.

1.5.1.1.2. Propiciar un ambiente de debida atención, trato justo, protección, respeto y servicio por el consumidor financiero.

1.5.1.1.3. Impulsar a nivel institucional la cultura en materia de debida atención, trato justo, protección, respeto y servicio al consumidor financiero.

1.5.1.1.4. Establecer el deber de los órganos de administración, de control y de sus demás funcionarios, de asegurar el cumplimiento de la estrategia, políticas y normas internas y externas para la protección, debida atención, trato justo, respeto y servicio del consumidor financiero.

1.5.1.1.5. Permitir la prevención y resolución de conflictos de interés en el marco del SAC.

1.5.1.1.6. Establecer aspectos relativos a la atención de personas en situación de discapacidad o vulnerabilidad.

1.5.2.2. La atención efectiva y debida de las peticiones, quejas o reclamos que formulen los consumidores financieros. Estos procedimientos deben: contener plazos de respuesta razonables que no excedan los términos definidos en el subnumeral 8.2.2 del Capítulo II del Título IV de la Parte I de la CBJ y determinar las personas o áreas responsables de atenderlas de acuerdo con las razones que la motivan, y la forma y contenido como deben presentarse. La respuesta que se brinde a los consumidores financieros debe ser concreta, clara, suficiente, oportuna, y atender cada uno de los puntos indicados por el consumidor financiero; y

1.5.2.3. El análisis de los motivos de las peticiones, quejas o reclamos para el diseño y desarrollo de las acciones de mejora necesarias, oportunas y continuas.

1.5.2.4. La revisión de las solicitudes y recomendaciones que formulen los defensores del consumidor financiero –DCF- en ejercicio de sus funciones.

1.5.2.5. La atención de los consumidores financieros que se encuentren en situación de discapacidad o vulnerabilidad.

.5.4.1.4. Verificar que la política de incentivos implementada por la entidad vigilada evite conductas que afecten los derechos del consumidor financiero.

1.5.4.1.5 Aprobar los lineamientos estratégicos de la entidad vigilada que promuevan la debida atención, trato justo, protección, respeto y servicio a los consumidores financieros.

1.5.4.2.3. Establecer las medidas relativas a la capacitación e instrucción de los funcionarios de todas las áreas de la entidad en materia de debida atención, trato justo, protección, respeto y servicio a los consumidores financieros, en especial a los involucrados en estas funciones.