Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

favor dar click en la semana deseada:

Ago. 23 - Ago. 26 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 26 de Ago. de 2021

Gobierno – Hacienda. Ponencia primer debate del proyecto de Ley 046 de 2021 “Por medio de cual se expide la Ley de Inversión Social y se dictan otras disposiciones”. Modificaciones incorporadas al articulado anterior y nuevos artículos.

|

Texto proyecto inicial |

Texto ponencia primer debate |

|

|

El texto del proyecto cuenta con VI títulos: I. Medidas en materia de ingresos II. Mecanismos de lucha contra la evasión III. Austeridad y eficiencia del gasto IV.Fortalecimiento del Gasto Social y Reactivación Económica V. Sobre la regla fiscal VI. Disposiciones finales donde se presenta una adición al presupuesto de rentas y recursos de capital y se presentan los artículos nuevos. |

||

|

Título I. Medidas en materia de ingreso |

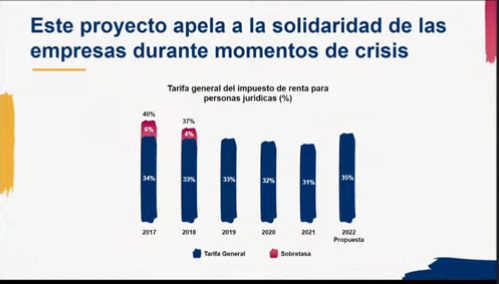

Impuesto de Normalización Se crea un impuesto de Normalización, complementario al impuesto sobre la renta del 17% que estará a cargo de los contribuyentes de impuesto sobre la renta o regímenes sustitutivos del impuesto que tengan activos omitidos o pasivos inexistentes. La base gravable será el valor del costos fiscal histórico de los activos omitidos según lo establece el estatuto tributario o al autoavalúo comercial que establezca el contribuyente con soporte técnico. Este impuesto no es deducible del imporrenta. El artículo 3 establece que no habrá lugar a comparación patrimonial ni a renta líquida gravable por concepto de declaración de activos omitidos o pasivos inexistentes. El artículo 4 establece que la normalización tributaria planteada no implica legalización de activos cuyo origen fuere ilícito. El artículo 5 establece que cuando los contribuyentes tengan declarados sus activos objeto de la normalización tributaria, podrá actualizar su valor incluyendo las sumas adicionales como base gravable del impuesto de normalización, que se pagará en una declaración independiente a presentar antes del 28 de febrero de 2022. Este impuesto tendrá lugar a un anticipo del 50% a pagar en 2021, calculado sobre la base de los activos omitidos de los cuales el contribuyente tenga conocimiento de su existencia a la fecha de entrada en vigencia de la ley. Impuesto sobre la renta La tarifa general del impuesto a la renta será del 35% a partir del 2022, aplicable a las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país obligadas a presentar la declaración anual del imporrenta. Para las instituciones financieras se establecen tres puntos adicionales para cada uno de los años el período 2022-2025 para quedar el impuesto sobre la renta en 38%. Son aplicables solamente para las personas jurídicas que en el año gravable correspondiente tengan una renta gravable o superior a 120 mil UVT. Esta sobretasa está sujeta, para los cuatro períodos gravables aplicables a una anticipo del 100% del valor de la misma, calculado sobre la base gravable del impuesto sobre la renta y complementarios sobre la que el contribuyente liquidó el imporrenta en el año anterior. El anticipo será pagado en dos cuotas anuales en los plazos que fije el reglamento. El artículo 8 establece que para el caso de los fondos de inversión de capital extranjero en valores de renta fija pública o privada, o derivados financieros con subyacente en valores de renta fija, la tarifa de retención en la fuente pasará del 5% al 0%. |

Continúa la tarifa en 17%. Tarifa de imporenta se mantiene en 35% para personas jurídicas y para las instituciones financieras también en 38% entre 2022 y 2025. Se elimina el artículo 8, que establecía que para el caso de los fondos de inversión de capital extranjero en valores de renta fija pública o privada, o derivados financieros con subyacente en valores de renta fija, la tarifa de retención en la fuente pasará del 5% al 0%. |

|

Título II. Lucha contra la evasión |

Adiciona un parágrafo al el artículo 90 el ET que establecía los notarios debían hacer uso del mecanismo de georeferenciación para establecer el valor comercial de los inmuebles, informando a las partes en el proceso de escrituración si no se cumple con lo dispuesto en el artículo frente al valor comercial de los inmuebles. |

Se elimina el artículo 9 que establecía esta disposición |

|

Sobre el RUT, establece que la DIAN podrá inscribir de oficio a cualquier persona natural que considere cumple los requisitos para ser sujeto de obligaciones, a partir de información suministrada por el DNP, la Registraduría y Migración Colombia. |

Se mantiene |

|

|

Sistema de Facturación. El artículo 11 del proyecto modifica completamente lo referente a la factura electrónica, estableciendo un artículo llamado sistema de facturación comprendido por la factura de venta y los documentos equivalentes. Señala los documentos que hacen parte de este sistema, y establece que la DIAN establecerá las características, condiciones, plazos, términos y mecanismos técnicos y tecnológicos para la interoperabilidad, interacción, generación , numeración, transmisión, validación , expedición y entrega. Continúa siendo considerada como factura la de talonario o papel cuando se presenten inconvenientes tecnológicos y establece que todas las facturas electrónicas deben ser validadas por la DIAN previo a su expedición salvo si los inconvenientes técnicos son de la DIAN. Las plataformas de e-commerce deberán poner a disposición un servicio que permita la expedición y entrega de la factura electrónica de venta por parte de sus usuarios al consumidor final. Adicionalmente, reglamenta otros aspectos específicos asociados a la facturación electrónica señalando aspectos que deberán desarrollarse en adelante en este proceso de construcción, como la inclusión del registro de FE consideradas como título valor que circulen en el territorio nacional permitiendo su consulta y trazabilidad. |

Se mantiene como está. |

|

|

Determinación oficial del impuesto sobre la renta y complementarios mediante facturación. Se autoriza a la -DIAN para establecer la facturación del impuesto sobre la renta y complementarios que constituye la determinación oficial del tributo y presta mérito ejecutivo. Se adiciona al ET el artículo 616-5, que autoriza a la DIAN a hacer este procedimiento a partir de la información obtenida de terceros. La DIAN enviará la notificación de la factura del Impuesto a la renta por mecanismos que se disponga según las normas del ET. Si el contribuyente no está de acuerdo, podrá presentar la declaración en el término de 2 meses siguientes al haber recibido la factura. Cuando el contribuyente no presente la declaración dentro de los términos previstos en el inciso anterior, la factura del impuesto sobre la renta y complementarios quedará en firme y prestará mérito ejecutivo, en consecuencia, la Administración Tributaria podrá iniciar el procedimiento administrativo de cobro de la misma. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN reglamentará los sujetos a quienes se les facturará, los plazos, condiciones, requisitos, términos y mecanismos técnicos y tecnológicos y la fecha de entrada en vigencia del nuevo sistema. Establece en el artículo 13 sobre intercambio automático de información, que la DIAN definirá por resolución los sujetos obligados a suministrar información para efectos de cumplir con los compromisos internacionales en materia de intercambio atuomático de información y la información que deben suministrar. Para los efectos de cruces de información y estudios, el estatuto tributario establece una definición de beneficiario final siendo las personas naturales que finalmente poseen o controlan directa o indirectamente a un cliente o persona natural en cuyo nombre se realiza una transacción. El artículo 14 establece que los beneficiarios de una persona jurídica son las personas naturales que sean titulares directos del 5% del capital o derechos de voto de la persona jurídica y se beneficia en 5% o más d ellos activos, rendimientos o utilidades de la persona jurídica o la persona natural que ejerza control sobre la persona jurídica. Si la estructura no tiene personería jurídica,las personas que ostenten la calidad de fiduciantes, fiduciarios, comités fiduciarios, fiduciantes, fideicomisarios, y otra persona natural que ejerza el control efectivo. El artículo 15 crea el registro único de beneficiarios finales -RUB-, cuyo funcionamiento estará a cargo de la DIAN. Cuando el obligado por el Registro Único de Beneficiarios Finales -RUB a suministrar información del beneficiario final, no la suministre, la suministre de manera errónea o incompleta, o no actualice la información suministrada, será sancionado según lo previsto en el artículo 658-3 del Estatuto Tributario. |

En este artículo se adiciona: “Solo en el caso en el que el contribuyente esté inscrito en el Registro Único Tributario – RUT y tenga correo electrónico registrado en él, deberá enviarse además la notificación a dicho correo electrónico” Adiciona : En los casos en que el contribuyente no este de acuerdo con la factura, dentro de los 2 meses contados desde la inserción en la pagina web de la DIAN o desde el día siguiente al envío del correo electrónico, estará obligado a declarar y pagar el tributo conforme al sistema de declaración establecido para el mencionado impuesto, atendiendo las formas y procedimientos señalados en el Estatuto Tributario, en este caso la factura perderá fuerza ejecutoria y contra la misma no procederá recurso alguno. Para que la factura del impuesto sobre la renta pierda fuerza ejecutoria, y en consecuencia no proceda recurso alguno, la declaración del contribuyente debe incluir, como mínimo, los valores reportados en el sistema de facturación electrónica. En todo caso, la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN deberá garantizar el debido proceso y demás derechos de los contribuyentes conforme lo dispuesto en la Constitución y la ley. No tiene modificación |

|

|

Título III. Austeridad y eficiencia en el gasto |

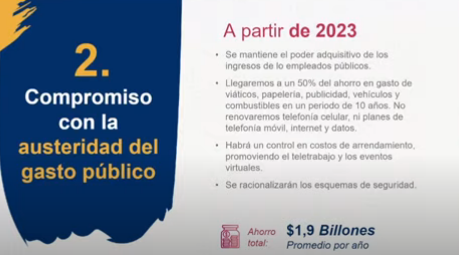

El artículo 16 establece que en los próximos 10 años desde la vigencia de esta ley los gastos por adquisición de bienes y servicios no podrán superar la meta de inflación de cada año fijada en MFMPL. Las entidades que conforman el PGN deberán reducir de manera progresiva los gastos de viáticos, papelería e impresión, publicidad, adquisición de vehículos y combustibles hasta alcanzar un 50% de ahorro con respecto a lo ejecutado en 2019 ajustado por la inflación. Deberán abstenerse de renovar o adquirir celulares y planes de telefonía móvil, internet y datos para servidores públicos de cualquier nivel en su totalidad a 2023, excepto los de atención al ciudadano y personal de seguridad. Reducir gastos de arrendamiento considerando su costo, trabajo en casa y teletrabajo para no efectuar renovaciones y entregar los inmuebles de acuerdo con las condiciones de cada contrato. Reducir los contratos de prestación de servicios salvo que no haya en planta quien haga las funciones, hasta alcanzar un ahorro del 10% y mínimo un 1% anual. Las modificaciones de plantas de personal deberán ser a costo cero o generar ahorros en términos reales. Se propondrá al congreso reducir las transferencias en un 5% anual durante los próximos cinco años salvo las del Sistema General de Participaciones SGP y las destinadas al pago del Sistema de Seguridad social, los aportes a la Educación Superior, y el cumplimiento de fallos judiciales. Se exceptúa la aplicación de los límites a gastos de personal a las entidades, organismos y dependencias sobre las cuales el Presidente de la República ejerza las facultades extraordinarias otorgadas en el artículo 17 de esta ley. El artículo 17 da facultades extraordinarias por 6 meses al presidente para suprimir, fusionar, reestructurar, modificar entidades, organismos de la rama ejecutiva del poder público del orden nacional de entidades. Disponer de la fusión, escisión o disolución y consiguiente liquidación de entidades públicas, sociedades de economía mixta, descentralizadas indirectas y asociaciones de entidades públicas donde exista participación de entidades públicas del orden nacional. Podrá realizar las modificaciones presupuestales necesarias para financiar los gastos de funcionamiento e inversión necesarios para el cumplimiento de las funciones que se asignen las entidades escindidas, suprimidas, fusionadas, reestructuradas,modificadas o disueltas. Estas facultades son ejercidas con el propósito de promover la austeridad del gasto. |

Artículos 16 y 17 eliminados y se establece un plan de austeridad en el artículo 58 de la ponencia: ARTÍCULO 58° (NUEVO). PLAN DE AUSTERIDAD Y EFICIENCIA EN EL GASTO PÚBLICO. En desarrollo del mandato del artículo 209 de la Constitución Política y con el compromiso de reducir el Gasto Público, en el marco de una política de austeridad, eficiencia y efectividad en el uso de los recursos públicos, durante los siguientes 10 años contados a partir de la entrada en vigencia de la presente ley, el Gobierno nacional anualmente reglamentará mediante decreto un Plan de Austeridad del gasto para cada vigencia fiscal aplicable a los órganos que hacen parte del Presupuesto General de la Nación. Mediante este Plan de Austeridad se buscará obtener para el periodo 2022-2032 gradualmente un ahorro promedio anual de $1.9 billones de pesos a precios de 2022, mediante la limitación en el crecimiento anual del gasto por adquisición de bienes y servicios, la reducción de gastos destinados a viáticos, gastos de viaje, papelería, gastos de impresión, publicidad, adquisición de vehículos y combustibles que se utilicen en actividades de apoyo administrativo, la reducción en la adquisición y renovación de teléfonos celulares y planes de telefonía móvil, internet y datos, la reducción de gastos de arrendamiento de instalaciones físicas, y, en general, la racionalización de los gastos de funcionamiento. Para el logro de este Plan de Austeridad el Gobierno nacional también propondrá al Congreso de la República una reducción en un porcentaje no inferior al cinco por ciento (5%) anual, durante los próximos cinco (5) años, de las transferencias incorporadas en el Presupuesto General de la Nación. Se exceptúan aquellas transferencias específicas de rango constitucional y aquellas específicas del Sistema General de Participaciones – SGP, así como las destinadas al pago de: i) Sistema de Seguridad Social; ii) los aportes a las Instituciones de Educación Superior Públicas y iii) cumplimiento de fallos judiciales. Cada uno de los órganos que hacen parte del Presupuesto General de la Nación, de manera semestral, presentarán y enviarán al Ministerio de Hacienda y Crédito Público un informe sobre el recorte y ahorro generado con esta medida. El Ministerio de Hacienda y Crédito Público deberá presentar junto con el Proyecto de Ley Anual de Presupuesto la propuesta de austeridad consistente con la meta a que se refiere el presente artículo. Este artículo 17 fue eliminado en el texto de ponencia. |

|

TITULO IV. Fortalecimiento del gasto social y reactivación económica |

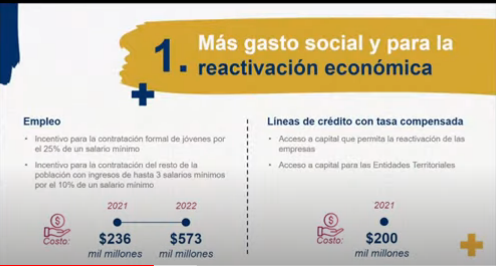

Artículo 18. Programa Ingreso solidario. La renta básica de emergencia, otorgada mediante el programa ingreso solidario tendrá vigencia hasta diciembre de 2022 con las mismas condiciones tarifarias y tributarias actuales. A partir de la entrada en vigencia de esta ley podrán hacerse giros extraordinarios. Las transferencias monetarias no condicionadas podrán ejecutarse con cargo a los recursos del FOME u otras fuentes consideradas en el PGN. La mesa de equidad podrá modificar los criterios de focalización del programa ingreso solidario con los datos del Sisbén IV. A partir de junio de 2022, la transferencia deberá considerar el número de integrantes que componen cada hogar. Tratándose de los hogares clasificados en condición de vulnerabilidad se deberá mantener un monto de transferencia fijo por hogar que no podrá ser superior al delos hogares unipersonales en condición de pobreza. |

Se añade al artículo 18: “El Gobierno nacional en diciembre de 2022 podrá evaluar el programa y, conforme con los resultados obtenidos, podrá establecer su continuidad, e incorporar, de manera justificada, la exigencia de condiciones para el acceso al mismo, con el objeto de generar mejoras en su impacto, así como establecer la forma en la que se articulará y complementará con los otros programas de transferencias económicas existentes. PARÁGRAFO. En los criterios de priorización la Mesa de la Equidad deberá tener en cuenta, entre otros, la jefatura del hogar, en especial a las mujeres cuidadoras. En el caso de hogares con jefatura femenina, jefatura compartida u hogar biparental, la transferencia monetaria del Programa Ingreso Solidario se realizará a la mujer para su administración. Como mínimo para el 30% del total de hogares beneficiarios, la transferencia deberá realizarse en cabeza de una mujer para su administración. |

|

CAPITULO II |

El artículo 19 amplía la vigencia del PAEF hasta Diciembre de 2021 para empresas con máximo 50 empleados. si al momento de la postulación, el potencial beneficiario cuenta con un número mayor de empleados al establecido en el presente artículo, éste no perderá el acceso al PAEF pero no podrá ser beneficiario de aportes por un número mayor a 50 empleados. La determinación de los 50 empleados priorizará a las empleadas, cuyo aporte estatal corresponde al 50% del salario mínimo legal vigente. Se deja abierta la posibilidad de ampliar este auxilio hasta 30 de junio de 2022, únicamente para los potenciales beneficiarios que a marzo de 2021 cuenten con máximo 50 trabajadores, teniendo en cuenta los indicadores de desempleo y disponibilidad presupuestal existente determinando el número de meses adicionales. |

Este artículo continúa como está. |

|

El artículo 22 establece incentivos a la creación de nuevos empleos. Se crea un incentivo que permitirá financiar costos laborales asociados a los pagos de seguridad social y parafiscales a empleadores que generen nuevos empleos a jóvenes entre 18 y 28 años. El empleador recibirá un aporte estatal equivalente al 25% de un salario mínimo legal vigente por cada uno de estos trabajadores adicionales. Trabajadores adicionales que no correspondan a este grupo de edad que devenguen hasta 3 salarios mínimos mensuales legales vigentes, el empleador recibirá como incentivo una porte estatal de 10% de un salario mínimo, recibiendo un máximo de 12 pagos en el año. No aplicará si se ha realizado la suspensión de contrato o licencia no remunerada. Este incentivo se financiará con recursos del PGN, por lo que se podrá limitar el número de cotizantes a reconocer por empleador y para recibirlo este deberá haber pagado la PILA. Será compatible con el PAEF pero no con otros incentivos dados a las empresas. Los nuevos trabajadores se calcularán tomando como base a partir de marzo de 2021. |

Este artículo continúa como está, solo se añaden dos nuevos parágrafos, el 6 y el 7: PARÁGRAFO 6. El incentivo a la generación de nuevos empleos también será concedido a aquellos empleadores que contraten mujeres adicionales. Por lo tanto, tratándose de trabajadoras adicionales mujeres mayores de 28 años, que devenguen hasta tres (3) salarios mínimos legales mensuales vigentes (SMLMV), el empleador recibirá como incentivo un aporte estatal equivalente al quince (15%) de un (1) salario mínimo legal mensual vigente (SMLMV) por cada una de estas trabajadoras adicionales. PARÁGRAFO 7. Facúltese al Gobierno nacional, para que en agosto de 2023, previa evaluación de los resultados del programa del incentivo a la creación de nuevos empleos, así como de los indicadores de desempleo juvenil y crecimiento económico, determine mediante decreto la extensión de este incentivo, únicamente para los jóvenes entre 18 a 28 años de edad. Lo anterior, sujeto a la disponibilidad presupuestal existente. En el evento de realizarse la extensión a que hace referencia este parágrafo, el Gobierno nacional determinará el periodo de extensión de este incentivo, así como las condiciones para establecer prórrogas posteriores y los ajustes necesarios en su operatividad, que incluyen, entre otros, la modificación del parámetro de referencia para determinar la existencia de trabajadores jóvenes adicionales. |

|

|

El artículo 23 establece la matrícula cero y el acceso a la educación superior. Estos recursos provendrán del programa Generación E, otros programas de acceso a la educación superior pública y el fondo solidario para la educación creado en 2020. El Icetex podrá desarrollar programas de acceso a la educación superior y otorgar estímulos, planes de alivio, siendo implementado por las entidades públicas del orden territorial en el marco de su autonomía. |

Adiciona un párrafo en el que se adopta como política de estado la gratuidad en la educación superior para los estudiantes de menores recursos. Modifica el texto del artículo: Para ello, el Gobierno nacional destinará anualmente recursos para atender las necesidades de los jóvenes de las familias más vulnerables socio-económicamente de los estratos 1, 2 y 3, mediante el pago del valor de la matrícula de los estudiantes de pregrado de las instituciones de educación superior públicas. A partir de 2023, estos recursos deberán destinarse a los jóvenes de las familias más vulnerables de acuerdo con la clasificación del SISBEN IV o la herramienta de focalización que haga sus veces. Estos recursos se dispondrán a través de Generación E, otros programas de acceso y permanencia a la educación superior pública y el fondo solidario para la educación, creado mediante el Decreto Legislativo 662 del 14 de mayo de 2020 el cual permanecerá vigente y podrá recibir aportes de recursos públicos de funcionamiento o inversión de cualquier orden con destino a estos programas. El ICETEX y las entidades públicas del orden nacional que hayan constituido fondos y/o alianzas con éste para el desarrollo de programas de acceso y permanencia en la educación superior podrán otorgar estímulos y adoptar planes de alivio, de conformidad con las normas que regulen la materia. Lo anterior podrá ser implementado por las entidades públicas del orden territorial en el marco de su autonomía. Así mismo, el plan de alivios del ICETEX excluirá el mecanismo de capitalización de intereses u otros sistemas especiales para la cancelación de intereses causados, estableciendo uno mediante el cual los intereses sean cobrados de manera independiente al capital a la finalización del período de estudios. PARÁGRAFO. El Gobierno nacional reglamentará la implementación del presente artículo. |

|

|

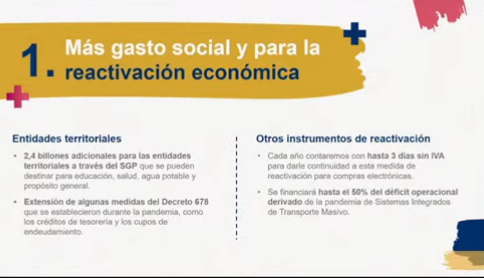

El artículo 24 establece el apoyo a los sistemas de transporte masivo. La nación podrá establecer esquemas de cofinanciación para los sistemas integrados de transporte masivo, destinados a cofinanciar déficits operacionales, originados en las medidas de restricción del nivel de ocupación de la oferta de sus servicios, con un porcentaje máximo del 50% del déficit operacional certificado por cada ente gestor y será girado por el Minhacienda con cargo al PGN. |

Este artículo queda igual |

|

|

Artículo 25 prorroga la vigencia del artículo 3 del decreto 678 de 2020, que establece créditos de tesorería para las entidades territoriales y sus descentralizadas. |

El texto de la ponencia incorpora el artículo a modificar en su totalidad, adicionando un parágrafo y modificando un inciso del actualmente vigente, para quedar así: Artículo 3. Créditos de tesorería para las entidades territoriales y sus descentralizadas. Para efectos de compensar la caída de los ingresos corrientes y aliviar presiones de liquidez ocasionadas por la crisis generada por la pandemia COVID 19, las entidades territoriales y sus descentralizadas podrán contratar con entidades financieras créditos de tesorería durante las vigencias fiscales 2021, 2022 y 2023, que se destinarán exclusivamente a atender insuficiencia de caja de carácter temporal tanto en gastos de funcionamiento como de inversión y deberán cumplir con los siguientes requisitos: 3.1 Estos créditos no podrán exceder el 15% de los ingresos corrientes del año fiscal en que se contratan. 3.2 Serán pagados con recursos diferentes del crédito salvo lo previsto en el parágrafo 3 del presente artículo. 3.3 Deben ser pagados con intereses y otros cargos financieros antes del 31 de diciembre de la vigencia fiscal en que se contratan. 3.4 No podrán contraerse en cuanto existan créditos de tesorería en mora o sobregiros. Parágrafo 3. Los créditos de tesorería para las entidades territoriales y sus descentralizadas, contratados en virtud del presente artículo podrán ser atendidos con recursos provenientes de créditos de largo plazo. La contratación del crédito de largo plazo deberá cumplir los requisitos y autorizaciones para nuevo endeudamiento establecidos por la Ley 358 de 1997 y demás normas que regulan el endeudamiento territorial según se trate de operaciones de crédito público interno o externo. |

|

|

El artículo 26 modifica el artículo 4 de este mismo decreto sobre la contratación de operaciones de crédito público asociados a la ejecución de proyectos de inversión de las entidades territoriales en el marco de la reactivación económica, ampliando las vigencias de 2020-2021 a 2021-2023, siempre que su relación saldo de la deuda/ingresos corrientes no supere el 100% y no será necesario el cumplimiento de la relación intereses/ahorro operacional establecida en las normas. Si una nueva operación de crédito público supera el límite señalado en este artículo, no requiere plan de desempeño si demuestra que para celebrar estas operaciones tiene la misma calificación de riesgo de deuda en moneda extranjera que la nación y la segunda mejor calificación de riesgo según ranking usado por las sociedades calificadoras. En caso contrario no podrá celebrarse la operación. |

SE mantiene igual, añadiendo: “Las entidades territoriales deben hacer uso responsable de esta medida”. |

|

|

El artículo 27 continúa estableciendo los días sin IVA. Regirán por 3 días al año y cubrirán principalmente vestuarios y complementos, con valor inferior o igual a 20 uvt sin IVA. El artículo 28 señala los bienes cubiertos por esta exención Electrodomésticos, computadores y equipos de telecomunicaciones, artículos deportivos, con precio menor a 80 UVT y útiles escolares, juguetes con valor entre 5 y 10 UVT. También estarán exentos los bienes e insumos para el sector agropecuario con valor igual o inferior a 80 UVT. El artículo 29 establece los requisitos para la procedencia de la exención en el IVA. El artículo 29 los requisitos para la procedencia de la exención en el IVA u se señala que cualquiera de estos dará lugar a la pérdida del beneficio tributario y se aplicarán sanciones. |

Se modifica el artículo 29 en el inciso 2, para señalar expresamente que se debe expedir exclusivamente mediante facturación electrónica con validación previa, donde se debe identificar el consumidor final de los bienes cubiertos. Para las ventas de e-commerce, amplia el tiempo de emisión de la factura de 10 am a las 11 y 59 del día siguiente al día sin IVA. |

|

|

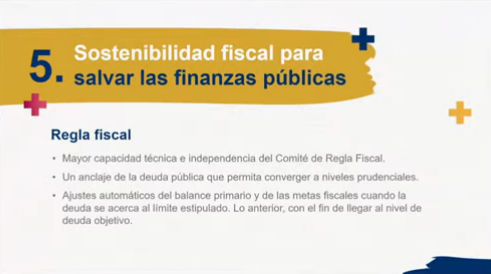

Título V. Regla Fiscal |

Sobre la regla fiscal se establece que el límite de deuda es igual a 71% del PIB y el ancla de deuda es del 55%, estableciendo la fórmula para calcular el balance primario neto estructural y las definiciones que deberán tenerse en cuenta para su cálculo. Establece que la regla fiscal tendrá una cláusula de escape, que permitirá realizar un desvío temporal del cumplimiento de las metas fiscales fijadas en este artículo, en el caso de que ocurran eventos extraordinarios, o que comprometan la estabilidad macroeconómica del país, cláusula que podrá ser activada por el CONFIS previo concepto no vinculante del Comité Autónomo de la Regla Fiscal que es creado en el artículo 31 de esta reforma. Se crea el comité autónomo de la regla fiscal. |

Modifica el número de integrantes del comité autónomo de la regla fiscal, pasando de 5 a 7 miembros: El Comité Autónomo de la Regla Fiscal estará integrado por siete (7) miembros, de los cuales cinco (5) de ellos corresponderán a miembros expertos, de reconocido prestigio profesional o académico en materia de finanzas públicas, quienes no podrán ser servidores públicos, y dos (2) corresponderán a los presidentes de las comisiones de asuntos económicos del Congreso de la República, bajo un sistema de alternancia. La conformación del Comité deberá tener representación de la mujer. Los miembros expertos serán designados por el Ministro de Hacienda y Crédito Público, por un periodo institucional de cuatro (4) años contados a partir del momento de su designación, periodos que podrán ser prorrogables por una única vez en un periodo igual al inicial. El Comité elegirá entre sus miembros a su Presidente, quien actuará como vocero y quien deberá corresponder a un miembro experto. |

|

Título VI. Disposiciones finales En este aparte se establece una adición al presupuesto de rentas y recursos de capital del PGN de la vigencia 2021 por diez billones cuatrocientos ochenta y siete mil millones moneda legal. |

En este aparte se establece una adición al presupuesto de rentas y recursos de capital del PGN de la vigencia 2021 por diez billones cuatrocientos ochenta y siete mil millones moneda legal. |

Esta adición aumenta en cerca de medio billón de pesos para quedar 10 billones novecientos cincuenta y 4 mil millones de pesos. Se presenta un mayor detalle de los recursos adicionados al presupuesto. Se elimina el artículo 34, que establecía que el artículo 16 ( lo dispuesto sobre austeridad y eficiencia del gasto) era una norma orgánica del presupuesto nacional. |

Nuevos artículos adicionados en la ponencia para primer debate

Bienes de la Sociedad de activos especiales SAE-SAS y el FRISCO. Establece las condiciones de precio de valoración de inmuebles urbanos extintos y autorizados para enajenación temprana. También establece las condiciones de valoración para enajenación temprana de empresas extintas y en proceso de extinción de dominio.

Establece también que los contratos de arrendamiento o explotación del FRISCO deberán contar con garantía que respalde el cumplimiento de las obligaciones con cargo al arrendatario o contratista expedida por una compañía de seguros.

Establece la inscripción de estos bienes en los registros públicos y establece las condiciones.

El artículo 38 establece realizar la transferencia de bienes de las empresas de carácter estatal, industriales y comerciales del estado, sociedades de economía mixta y entidades en liquidación, de todos los inmuebles que no utilicen para propósito misional y que estén saneados a la Central de Inversiones CISA, a título gratuito y mediante acto administrativo.

Los recursos que se generen por la venta de los inmuebles a que se refiere este parágrafo transitorio, deberán ser consignados a favor de la Nación en la cuenta que para tal efecto señale la Dirección General de Crédito Público y Tesoro Nacional del Ministerio de Hacienda y Crédito Público, una vez descontados los gastos asumidos por CISA, así como la comisión por la gestión de venta, en los términos y condiciones fijados para las ventas de los inmuebles realizadas en el marco de las Leyes 1420 de 2010 y 1450 de 2011.

Artículo 39. Sobre las devoluciones de los impuestos de renta e iva.

La Dirección de Impuestos y Aduanas Nacionales (DIAN) podrá devolver, de forma automática, los saldos a favor originados en el impuesto sobre la renta y sobre las ventas.

El mecanismo de devolución automática de saldos a favor aplica para los contribuyentes y responsables que (se adiciona un literal al parágrafo 5 del articulo 555 del ET):

c) El mecanismo de devolución automática procederá para los productores de bienes exentos de que trata el artículo 477 del Estatuto Tributario de forma bimestral en los términos establecidos en el Artículo 481, siempre y cuando el 100% de los impuestos descontables que originan el saldo a favor y los ingresos que generan la operación exenta se encuentren debidamente soportados mediante el sistema de facturación electrónica.

El artículo 40 establece que el subsidio de Colombia Mayor deberá incrementarse gradualmente hasta alcanzar la línea de pobreza extrema nacional calculada por el DANE.

El Artículo 41 establece el apoyo a las empresas afectadas por el paro nacional. . Con el fin de reactivar la economía y apoyar a las empresas afectadas por el paro nacional, el Gobierno nacional en cabeza del Ministerio de Hacienda y Crédito Público otorgará a los empleadores personas jurídicas, personas naturales, consorcios, uniones temporales y patrimonios autónomos un aporte estatal para contribuir al pago de obligaciones laborales de los meses de mayo y junio de 2021.

La cuantía del aporte estatal a otorgar corresponderá al número de empleados multiplicado por hasta el veinte por ciento (20%) del valor del salario mínimo legal mensual vigente. Para acceder a este aporte los potenciales beneficiarios deberán demostrar la necesidad del mismo certificando una disminución del veinte por ciento (20%) o más en sus ingresos frente a los ingresos obtenidos en marzo de 2021. El Ministerio de Hacienda y Crédito Público determinará el método de cálculo de esa disminución.

Este aporte estatal se podrá entregar a todos los potenciales beneficiarios con independencia de su tamaño o número de trabajadores.

El beneficio de que trata el presente artículo será compatible con el aporte estatal entregado por el Programa de Apoyo al Empleo Formal -PAEF.

El artículo 42 establece que las Cooperativas de trabajo asociado podrán ser beneficiarias del PAEF y del incentivo a la creación de nuevos empleos cuando hayan cotizado, respecto de sus trabajadores asociados, el mes completo al Sistema de Seguridad Social Integral con un IBC de al menos un salario mínimo.

Sobre el ŕegimen simple. El artículo 43 modifica el ET ampliando el rango de ingresos para ser sujeto pasivo del régimen simple de tributación, pasando de 80.000 UVT a 100.000 UVT.

Se modifica en el artículo 44 el inciso 1 y el parágrafo cuarto del artículo 908 del Estatuto Tributario, que determina la tarifa del impuesto unificado según los ingreso brutos anuales ampliando el rango mas alto de ingresos de 80.000 a 100.000 UVT.

Para el anticipo bimestral del impuesto simple de tributación se modifica el rango superior, al pasar de 1334 UVT a 16.666 UVT.

En los recibos electrónicos de pago del anticipo bimestral SIMPLE se adicionará la tarifa correspondiente al impuesto nacional al consumo, a la tarifa del 8% por concepto de impuesto al consumo a la tarifa SIMPLE consolidada. De igual forma, se entiende integrada la tarifa consolidada del impuesto de industria y comercio en la tarifa SIMPLE.

Para las personas naturales o jurídicas que pretendan acogerse al simple, se establece en el artículo 45 del nuevo texto y cuenten con el RUT podrán hacerlo mediante la actualización de este, en este mecanismo de la responsabilidad como contribuyentes del SIMPLE hasta el último día hábil del mes de febrero del año gravable para el que ejerce la opción. Quienes se inscriban por primera vez en el Registro Único Tributario (RUT) y quieran inscribirse en el SIMPLE, podrán hacerlo en cualquier tiempo siempre que indiquen en el formulario de inscripción en el RUT su intención de acogerse a este régimen.

Sobre Findeter y crédito a entidades territoriales. El artículo 47 establece que – FINDETER podrá otorgar créditos directos a las entidades territoriales, para financiar gastos y/o proyectos de inversión en sectores sociales. Los programas de saneamiento fiscay financiero de las Empresas Sociales del Estado, en todos sus componentes serán considerados proyectos de inversión social. La Financiera de Desarrollo Territorial S.A. – FINDETER, establecerá los montos, condiciones y garantías exigibles para estas operaciones.

El artículo 48 establece normativas asociadas a los convenios de inversión directa en las ZOMAC.

El 49 modifica el ET en lo relacionado con el incentivo tributario a las empresas de economía naranja donde el tiempo en que estarán exentas será de 5 y no de 7 años. Amplía el plazo para las sociedades que pueden acceder a este beneficio de diciembre de 2021 a junio de 2022: “deben ser constituidas e iniciar su actividad económica antes del 30 de junio de 2022”.

Reducción transitoria de sanciones y tasa de interés para sujetos de obligaciones administradas por la DIAN y los impuestos y contribuciones del orden territorial (artículo 50). Para las obligaciones administradas por la Dirección de Impuestos y Aduanas Nacionales –DIAN y respecto de los impuestos, tasas y contribuciones del orden territorial, que se paguen hasta el treinta y uno (31) de diciembre de 2021, y para las facilidades de pago que se suscriban con la DIAN y los entes territoriales hasta el treinta y uno (31) de diciembre de 2021 respecto a las obligaciones que presenten mora en el pago a treinta (30) de junio de 2021, y cuya exigibilidad se haya materializado durante la vigencia de la emergencia sanitaria declarada por los efectos del COVID19 o con ocasión a ella, las sanciones y la tasa de interés moratoria se reducirán y liquidarán en los siguientes términos:

A. Las sanciones, incluyendo aquellas que se liquiden en actos administrativos independientes, y sus actualizaciones se reducirán al veinte por ciento (20%) del monto previsto en la legislación aduanera, cambiaria o tributaria.

B. La tasa de interés moratoria establecida en el artículo 635 del Estatuto Tributario, será liquidada diariamente a una tasa de interés diario que sea equivalente al veinte por ciento (20%) de la tasa de interés bancario corriente para la modalidad de créditos de consumo y ordinario, certificado por la Superintendencia Financiera de Colombia.

El artículo 51 faculta a la DIAN para realizar conciliaciones en procesos contenciosos administrativos, en materia tributaria, aduanera y cambiaria de acuerdo con los siguientes términos y condiciones:

Los contribuyentes, agentes de retención y responsables de los impuestos nacionales, los usuarios aduaneros y del régimen cambiario, que hayan presentado demanda de nulidad y restablecimiento del derecho ante la jurisdicción de lo contencioso administrativo, podrán conciliar el valor de las sanciones e intereses según el caso, discutidos contra liquidaciones oficiales, mediante solicitud presentada ante la Dirección de Impuestos y Aduanas Nacionales (DIAN). Se establecen los porcentajes y términos y características según la instancia, o el tipo de acto administrativo que lo motivó (resolución u otro).

Para aplicar este artículo los contribuyentes deberán haber presentado la demanda antes del 30 de junio de 2021, que haya sido admitida antes de la presentación de la solicitud de conciliacion ante la Administración, que no exista sentencia o decisión judicial en firme, adjuntar la prueba de pago de las obligaciones objeto de conciliación, la de pago de la liquidación privada del impuesto o tributo objeto de la liquidación del año gravable 2020, que la solicitud sea presentada ante la DIAN antes del 31 de marso de 2022.

Las actas que den lugar a la conciliación deberán suscribirse antes del 30 de abril de 2022, entre otros aspectos.

El artículo 52 faculta a la DIAN para terminar por mutuo acuerdo los procesos administrativos en materia tributaria, aduanera y cambiaria, estableciendo en este artículo los términos y condiciones para lleva a cabo este proceso.

El artículo 53 establece el principio de favorabilidad en etapa de cobro, aplicándole el principio de favorabilidad en materia sancionatoria, para las sanciones definidas en la ley 1819 de 2016. Faculta también a los entes territoriales a aplicar este principio. En ambos casos el principio de favorabilidad a que hace referencia este artículo, podrá aplicarse únicamente respecto de los pagos realizados desde la fecha de publicación de esta ley.

El artículo 54 establece el beneficio de la auditoría,Para los periodos gravables 2022 y 2023, la liquidación privada de los contribuyentes del impuesto sobre la renta y complementarios que incrementen su impuesto neto de renta en por lo menos un porcentaje mínimo del treinta y cinco por ciento (35%), en relación con el impuesto neto de renta del año inmediatamente anterior, quedará en firme si dentro de los seis (6) meses siguientes a la fecha de su presentación no se hubiere notificado emplazamiento para corregir o requerimiento especial o emplazamiento especial o liquidación provisional, siempre que la declaración sea debidamente presentada en forma oportuna y el pago total se realice en los plazos que para tal efecto fije el Gobierno nacional.

Si el incremento del impuesto neto de renta es de al menos un porcentaje mínimo del veinticinco por ciento (25%), en relación con el impuesto neto de renta del año inmediatamente anterior, la declaración de renta quedará en firme si dentro de los doce (12) meses siguientes a la fecha de su presentación no se hubiere notificado emplazamiento para corregir o requerimiento especial o emplazamiento especial o liquidación provisional, siempre que la declaración sea debidamente presentada en forma oportuna y el pago total se realice en los plazos que para tal efecto fije el Gobierno nacional.

Establece los casos puntuales y excepciones.

El artículo 55 señala que el Gobierno Nacional establecerá líneas de crédito con tasa compensada para la reactivación económica. El Gobierno nacional diseñará líneas de redescuento a través de la Financiera de Desarrollo Territorial S.A - Findeter y el Banco de Comercio Exterior de Colombia S.A. – Bancóldex, dirigidas a empresas y entidades territoriales que busquen invertir en proyectos productivos con el fin de contribuir a la reactivación económica del país.

Límites para el uso de los recursos del Sistema General de Regalías. El artículo 56 establece que durante el bienio 2021-2022, las instancias competentes podrán aprobar proyectos de inversión hasta por el 90% de las apropiaciones presupuestales de ingresos corrientes asignadas mediante la Ley 2072 de 2020. Este límite también aplicará para el uso de los recursos de las asignaciones presupuestales de ingresos corrientes que establecen los artículos 12 y 167 de la Ley 2056 de 2020.

El 10% restante de las apropiaciones presupuestales de ingresos corrientes asignadas mediante la Ley 2072 de 2020 podrá ser utilizado una vez la Comisión Rectora determine que la proyección de recursos contenida en el presupuesto será compatible con el comportamiento del recaudo, en el tercer semestre de la respectiva bienalidad. La Dirección General de Presupuesto Público Nacional del Ministerio de Hacienda y Crédito Público efectuará, en el Sistema de Presupuesto y Giro de Regalías (SPGR), el respectivo bloqueo del 10% de las apropiaciones presupuestales por asignación, beneficiario y concepto de gasto. Posteriormente, realizará las liberaciones correspondientes previo concepto de la Comisión Rectora.

ARTÍCULO 57° (NUEVO). Modificase el literal j) del artículo 428 del Estatuto Tributario, el cual quedará así: j) La importación de bienes objeto de tráfico postal, envíos urgentes o envíos de entrega rápida cuyo valor no exceda de doscientos dólares USD$200 y sean procedentes de países con los cuales Colombia haya suscrito un acuerdo o tratado de Libre Comercio, en virtud del cual, se obligue expresamente al no cobro de este impuesto.

La Dirección de Impuestos y Aduanas Nacionales (DIAN) establecerá los controles de fiscalización e investigación correspondientes para asegurar el pago efectivo del impuesto cuando haya lugar al mismo. El beneficio establecido en este literal no podrá ser utilizado cuando las importaciones tengan fines comerciales.

ARTÍCULO 59° (NUEVO). VIGENCIAS FUTURAS. Para el desarrollo de proyectos de infraestructura definidos como de importancia estratégica, cofinanciados por la Nación de conformidad con la Ley 310 de 1996, el Consejo Superior de Política Fiscal –CONFIS, podrá autorizar las vigencias futuras, en los términos y condiciones establecidos en el artículo 26 de la Ley 1508 de 2012.

Ponencia primer debate:

Primer proyecto radicado.

Mié. 25 de Ago. de 2021

Gobierno-Financiero. URF, Agosto 9 2021. Estudio de revisión del marco prudencial sobre transacciones con partes vinculadas de los establecimientos de crédito. Criterios generales y experiencia internacional

El presente estudio pone de manifiesto que la regulación debe adoptar medidas para administrar y gestionar o mitigar los riesgos que surjan de de las operaciones de las entidades financieras con sus vinculados.

Presenta el documento diferentes aproximaciones regulatorias a las transacciones con partes vinculadas:

|

NIC 24 |

Basilea |

Principios de gobierno corporativo de la OECD y el G20 |

|

Propende por dar trasparencia a los estados financieros de una entidad, la cual debe contar con gran información a revelar para poner de manifiesto la posibilidad de que su situación financiera y resultados del periodo puedan haberse visto afectados por la existencia de partes relacionadas, así como por transacciones y saldos pendientes, incluyendo compromisos, con dichas partes. |

En cuanto a las transacciones con partes vinculadas que efectúan los establecimientos de crédito, el comité de Basilea define el Principio Básico 20 y sus respectivos criterios esenciales (CSBB, 2012) de la siguiente forma: Principio 20 El supervisor exige a los bancos realizar con total imparcialidad toda transacción con sus partes vinculadas. El objetivo de este principio es evitar abusos en este tipo de transacciones, reduciendo el riesgo de conflictos de interés. En línea con lo anterior, el supervisor debe exigir a los bancos que vigilen estas transacciones, adopten las medidas pertinentes para controlar o mitigar estos riesgos y reconozcan las pérdidas en las exposiciones con sus partes vinculadas de acuerdo con los estándares contables y financieros. Las partes vinculadas pueden incluir, entre otras: - Filiales y compañías asociadas al banco. - Cualquier otra donde el banco ejerza control o que ejerza el control sobre el banco. - Principales accionistas del banco. - Miembros de junta, altos directivos y personal clave del banco; sus intereses directos y relacionados, sus familiares cercanos. - Miembros de junta, altos directivos y personal clave de las compañías asociadas al banco. Igualmente, el comité se pronuncia en cuanto a las transacciones que deben ser consideradas en desarrollo de este principio; estas incluyen: - Exposiciones crediticias y activos dentro y fuera de balance. - Operaciones como contratos de servicio, compras y ventas de activos, contratos de construcción. - Acuerdos de arrendamiento financiero. - Reconocimiento contable de pérdidas. En desarrollo de este Principio Básico, existen los siguientes criterios esenciales de evaluación de cumplimiento ▪ Criterio esencial 1. Las leyes o regulaciones establecen – o el supervisor cuenta con la facultar para hacerlo – una definición completa de “partes vinculadas”. El supervisor puede ejercer discrecionalidad caso a caso en la aplicación de esta definición. ▪ Criterio esencial 2. Las leyes o regulaciones establecen, o el supervisor requiere, que las transacciones con partes vinculadas no se realicen en condiciones más favorables (por ejemplo, en la evaluación crediticia, tasa de interés, comisiones, esquemas de amortización, requisitos de garantías real) que las transacciones correspondientes con partes no vinculadas. ▪ Criterio esencial 3. El supervisor requiere que las transacciones con partes vinculadas y el reconocimiento contable de pérdidas en las exposiciones con partes vinculadas que excedan ciertos umbrales o representen riesgos especiales al banco deban contar con previa aprobación de la junta del banco. El supervisor requiere que los miembros de junta con conflictos de interés sean excluidos del proceso de aprobación y gestión de las operaciones con partes vinculadas. ▪ Criterio esencial 4. El supervisor determina que los bancos cuentan con políticas y procesos para evitar que las personas que se benefician de la transacción y/o las partes vinculadas con dicha persona hagan parte del proceso de aprobación y gestión de la transacción. ▪ Criterio esencial 5. Las leyes o regulaciones establecen – o el supervisor cuenta con la facultad para hacerlo – de manera general o caso por caso, límites para las exposiciones con partes vinculadas, o la obligación para deducir dichas exposiciones del capital al evaluar los requerimientos de capital. Cuando se establecen límites a las exposiciones agregadas con partes relacionadas, estos son al menos tan estrictos como las de las contrapartes individuales o grupos conectados de contrapartes. ▪ Criterio esencial 6. El supervisor determina que los bancos tienen políticas y procesos para identificar las exposiciones individuales y las transacciones con partes relacionadas, la exposición agregada para con todas las partes agregadas, así como la capacidad de monitorear e informar sobre ellas a través de un proceso independiente de revisión de crédito o de auditoria. El supervisor determina que las excepciones a las políticas, procesos y límites se informan al nivel jerárquico apropiado en la alta gerencia, y si es necesario, a la junta directiva para su acción requerida. El supervisor también determina que la alta dirección monitorea las transacciones con las partes relacionadas. ▪ Criterio esencial 7. El supervisor obtiene y examina información sobre las exposiciones totales frente a las partes vinculadas. |

Dentro de estos principios se hace mención particular a los derechos y tratamiento equitativo de los accionistas y funciones de propiedad clave, el papel de los actores interesados en el ámbito del gobierno corporativo, divulgación de información y transparencia y las responsabilidades del consejo de administración. Respecto de estos dos últimos puntos, los Principios explícitamente establecen algunos elementos fundamentales en relación con las partes vinculadas, que se resumen a continuación. 1.Divulgación de información y transparencia, entre la que se encuentra la información sobre los miembros del consejo de administración, las operaciones con partes vinculadas yla estructura y políticas de Gobierno. 2.Responsabilidades del consejo de administración “El marco de gobierno corporativo debe garantizar la orientación estratégica de la empresa, el control efectivo de la dirección por parte del consejo y la rendición de cuentas ante la empresa y los accionistas.” (OECD, 2016, pág. 51). Independiente de la estructura, el Consejo debe dirigir la estrategia corporativa, controlar los resultados de la dirección, obtener los resultados definidos, evitar los conflictos de interés y lograr un equilibrio entre los diferentes intereses contrapuestos que pueda afrontar una empresa. Para lo anterior, se establecen los siguientes principios: ▪ Los miembros del Consejo deben actuar de buena fe, con diligencia, atención y conocimiento pleno según los intereses de la empresa y los inversionistas. ▪ Cuando las decisiones del Consejo afecten de manera diferente a distintos grupos de accionistas, se les debe prestar un tratamiento equitativo. ▪ El Consejo debe obrar de manera ética y considerar los intereses de los demás actores interesados. ▪ Dentro de las funciones claves que debe desempeñar el Consejo están: - Orientar y revisar la estrategia corporativa, planes de actuación, estrategias y procedimientos de gestión de riegos, presupuestos anuales. También determinar objetivos en materia de resultados, realizar seguimiento sobre la ejecución y cumplimiento por parte de la empresa, supervisar las inversiones, adquisiciones y desinversiones de cuantía relevante. - Controlar la efectividad de las prácticas de gobierno, y realizar los ajustes pertinentes - Seleccionar, retribuir, controlar y sustituir a los ejecutivos claves. - Alinear la remuneración de los ejecutivos clave con los intereses de la empresa a largo plazo. - Garantizar un proceso formal, transparente para las propuestas y elección del Consejo. - Controlar y gestionar los posibles conflictos de interés entre la dirección, miembros del consejo y accionistas. Se deben contemplar el uso indebido de activos corporativos y abusos en las operaciones con vinculados. Corresponde al Consejo supervisar los sistemas internos del control, usualmente atribuyendo estas funciones a un auditor interno. Igualmente, se deben promover escenarios seguros para la presentación de denuncias ante comportamientos contrarios a la ética y las normas. - Garantizar la integridad de los sistemas de presentación de informes contables y financieros, y adoptar sistemas de control de gestión de riesgos, control económico y operativo. - Supervisar los procesos de información y comunicación. - Pronunciarse con objetividad sobre las actividades de la empresa. ▪ Acceder a información precisa y oportuna para cumplir con sus responsabilidades. ▪ Cuando ocurra, implementar mecanismos para que los representantes de los trabajadores en el Consejo puedan ejercer una representación efectiva. |

Experiencia Internacional

Como se menciona en el aparte anterior, los criterios regulatorios están asociados a las políticas de gobierno corporativo, el manejo de información y las responsabilidades del consejo de administración.

En cuanto a la experiencia Internacional el documento señala que los marcos regulatorios se dividen en dos clases: los que plantean modelar conductas de los agentes (Australia, Reino Unido) y los que se fundamentan en restricciones cuantitativas (México, Perú, Argentina).

|

Modelar Conductas de los Agentes |

Restricciones Cuantitativas |

|

Australia |

Perú |

|

Define las ADI como las instituciones tomdadoras de depósitos autorizadas, y a las partes relacionadas- vinculadas como las entidades que controlan a la ADI. La idea es que “las ADI identifiquen, monitoreen y controlen el riesgo de contagio que surge de las asociaciones y transacciones con sus entidades vinculadas”. |

La Superintendencia de Banca, Seguros y AFP de Perú, en desarrollo de las disposiciones de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, ha emitido la resolución No. 5780-2015 en la que consigna la regulación relacionada con vinculados, grupos y conglomerados. Respecto de las operaciones con vinculados, se destacan los siguientes elementos: |

|

En el caso de este país, se norma sobre tres aspectos: Políticas generales y gobierno corporativo.La regulación dispone que la junta directiva de la ADI es la responsable en última instancia de la supervisión de las asociaciones con partes vinculadas y la aprobación de las políticas que gobiernan las transacciones y asociaciones con estas, cuya revisión debe ser periódica. La ADI debe implementar controles adecuados para identificar, medir, monitorear, administrar y reportar exposiciones que surjan de transacciones con sus partes vinculadas. Las políticas deben basarse en la evaluación de los riesgos materiales7 hacia la ADI, en particular el riesgo de contagio. Para evaluar el riesgo de contagio, la regulación establece unos elementos mínimos que debe incluir en sus análisis, entre los cuales se mencionan: el número y tamaño de las entidades del grupo, así como la complejidad de la estructura del grupo; la adecuación de los sistemas, controles y gestión de riesgo en el grupo; el nivel de interdependencia financiera y operacional en el grupo; si la ubicación de las subsidiarias de la ADI mina la habilidad de las subsidiarias de ser resueltas de forma adecuada y oportuna; y acuerdos de distribución de productos y distintivos que vinculen la reputación de la ADI con otras entidades. Los siguientes son algunos elementos que se destacan en la definición de las políticas: a. Requerimiento de que las transacciones de la ADI con sus partes vinculadas deben darse en condiciones de mercado; b. Procedimientos para abordar los riesgos derivados de la participación en operaciones de grupo8 ; c. Procedimientos para resolver conflictos de interés que surgen de las transacciones con partes vinculadas; d. Procedimientos para asegurar la transparencia de las transacciones con terceros que están conectados a las partes vinculadas; e. Procedimientos para abordar los riesgos importantes para la ADI que surgen de que la ADI distribuya productos financieros de otra contraparte y viceversa. Límite a las exposiciones con partes vinculadas La exposición de la ADI es el agregado de todas las reclamaciones, compromisos y pasivos contingentes, dentro y fuera de balance, que surgen de las transacciones con partes vinculadas; contiene las operaciones del libro bancario y el libro de tesorería. Dicha exposición debe calcularse de acuerdo con la regulación sobre grandes exposiciones y debe incluir cualquier exposición de capital y apoyo de capital que se provea a la entidad vinculada regulada por la APRA que no se deba deducir del capital regulatorio. En general, la ADI debe definir límites a las exposiciones con partes vinculadas de forma individual y agregada, que tengan en cuenta el nivel que sería aprobado para entidades no vinculadas del mismo estatus crediticio y el impacto en las posiciones de capital y liquidez en el evento de quiebra de una entidad vinculada. Sin embargo, dichos límites y los relacionados con el reconocimiento contable de pérdidas podrían excederse bajo circunstancias definidas y la aprobación de los órganos requeridos. En particular, las políticas deben circunscribirse al marco regulatorio, el cual define los siguientes límites: a. La exposición a una entidad vinculada local, o su equivalente en el extranjero, será del 25 % del capital Tier 1; b. La exposición agregada a todas las vinculadas locales de una ADI, o su equivalente en el extranjero, será del 75 % del capital Tier 1; c. La exposición a una entidad vinculada regulada (diferente a las mencionadas en a.) será del 25 % del capital Tier 1; y d. La exposición agregada a todas las vinculadas locales de una ADI (diferente a las mencionadas en b.) será del 75 % del capital Tier 1; Supervisión. Cuando el organismo regulatorio (APRA en este país) , encuentra que los sistemas y controles definidos por la ADI no son suficientes, o considere que está expuesta a riesgo de contagio materialmente importante, puede determinar requerimientos de capital adecuado adicionales. También puede solicitar que establezca controles internos adicionales o mecanismos de reporte más robustos, o requerir a la ADI que tome medidas para reducir el nivel de riesgo de contagio con sus partes vinculadas. Además de la revisión de las políticas de la ADI, la autoridad de regulación se involucra en la supervisión de las partes vinculadas en circunstancias específicas. En primer lugar, a partir de cierto umbral, la APRA puede requerir a la ADI que le notifique algunas transacciones9 previamente a comprometerse en alguna de ellas. En segundo lugar, la ADI debe notificar a la APRA cualquier incumplimiento de los límites establecidos u otros impuestos por la autoridad. Finalmente, la ADI debe notificar a la APRA inmediatamente después de que tenga conocimiento de cualquier circunstancia que pueda razonablemente considerarse que tiene un impacto importante o consecuencias potencialmente adversas para una ADI del grupo o para el grupo en su conjunto. La regulación descrita anteriormente surgió de un esfuerzo de APRA por alinear su regulación a los estándares internacionales sobre transacciones con partes relacionadas, recogiendo las recomendaciones que el FSAP entregó en 2018, por le demás, el FSAP calificó el principio 20 como “ampliamente cumplido. |

i. Políticas generales y gobierno corporativo Tanto la Ley General como las resoluciones emitidas por la Superintendencia hacen énfasis en establecer que todas las operaciones de la entidad con sus vinculados no podrán darse en condiciones más ventajosas respecto de las mejores que otorgue al resto de sus clientes (por ejemplo, en cuanto a plazos, interés o garantías). Por otra parte, en el artículo 152 la Ley prohíbe que las operaciones de la entidad con sus vinculados estén respaldadas por el aval, fianza o garantía por parte de los directores y trabajadores de la entidad. Igualmente, en el mismo artículo establece que el Fondo de seguro de depósitos no cubre los depósitos de las vinculadas a la entidad, ni los de sus accionistas, personal de dirección y de confianza. La resolución S.B.S. 5780-2015 establece que las entidades deben reportar a la Superintendencia, con un plazo de 15 días posteriores al cierre de cada trimestre, la información relacionada con las personas vinculadas a las entidades y sus operaciones. Esta información tiene el carácter de información juramentada. Finalmente, la resolución en mención establece que las auditorias interna y externa deben incluir en su plan anual de trabajo la evaluación del cumplimiento de las disposiciones relacionadas con las operaciones con sus vinculados. ii. Límite a las exposiciones con partes vinculadas El artículo 202 de la Ley General del sistema financiero establece un límite máximo del treinta por ciento (30%) del patrimonio efectivo de la entidad para la sumatoria de las operaciones desarrolladas con las entidades vinculadas. iii. Supervisión La Ley General otorga facultades a la Superintendencia para definir los criterios relacionados con la definición de vinculados a las entidades, que permitan la aplicación del límite definido en el punto anterior. Además de los elementos descritos anteriormente, la mencionada Superintendencia cuenta con las siguientes facultades especiales dentro de su actividad de supervisión y vigilancia de las operaciones de las entidades con sus vinculados: • La superintendencia tiene la facultad para aplicar otras presunciones de influencia significativa en la gestión para la determinación de las personas que se consideran vinculadas a la entidad. • La Superintendencia se encuentra facultada para establecer la existencia de conglomerados financieros, grupos económicos y la existencia de vinculación con las entidades bajo su vigilancia. Para ello, puede requerir información a las entidades vigiladas, a los accionistas, directores, gerentes, asesores y principales funcionarios, a las empresas calificadoras de riesgos, a las sociedades de auditoría, a los peritos, y en general, a toda persona natural, jurídica o ente jurídico aun cuando estas no se encuentren comprendidas en el ámbito de su competencia. |

|

Reino Unido, PRA es la utoridad de regulación prudencial |

México |

|

En el caso de este país, se norma sobre tres aspectos: Políticas generales y gobierno corporativo. Respecto a las transacciones con partes vinculadas, PRA define el “riesgo de transacciones con partes relacionadas” y establece las siguientes disposiciones regulatorios para controlar y mitigar dicho riesgo (PRA, 2021). i. Las operaciones con partes vinculadas de los bancos deben realizarse en condiciones de mercado, o en condiciones no más favorables de las que se pactarían si no se tratase de una parte vinculada. Sin embargo, es posible establecer algunas excepciones, como paquetes de beneficios a los empleados del banco, en donde se encuentran ofrecimientos de créditos con tasas preferenciales. ii. El banco debe definir, implementar y mantener actualizadas políticas y procedimientos eficaces que permitan identificar, evaluar y gestionar los riesgos derivados de las transacciones con sus vinculados. Las políticas deben: a. Evitar que un vinculado participe del proceso de toma de decisión del banco respecto de cualquier transacción con esa parte vinculada. b. Establecer un umbral a partir del cual, para cualquier transacción que lo sobrepase, se requiera aprobación previa del órgano de administración del banco. c. Garantizar que el banco registre y supervise los valores y detalles de cualquier transacción con sus vinculados, empleando para ello un proceso independiente de auditoría o de revisión de crédito. d. Permitir únicamente excepciones a estas políticas cuando estas sean reportadas a la alta dirección o al órgano de administración del banco. Supervisión. Un banco debe estar en plena capacidad de proporcionar información detallada sobre las exposiciones con sus vinculados a petición de la PRA. Los detalles serán informados por PRA al momento del requerimiento. |

i. Políticas generales y gobierno corporativo Esta Ley señala que las instituciones de banca múltiple requerirán del acuerdo de, por lo menos, tres cuartas partes de los consejeros que estén presentes en las sesiones del consejo de administración, para aprobar la celebración de operaciones con personas relacionadas. Además, deben ser sometidas a la aprobación del consejo de administración y contar con la opinión favorable del comité de crédito. Sin embargo, el consejo de administración de las instituciones podrá delegar sus facultades a un comité de consejeros, cuya función será exclusivamente la aprobación de operaciones con personas relacionadas, en aquellas operaciones donde el importe no exceda de seis millones de Unidades de Inversión o el cinco por ciento de la parte básica del capital neto. La Ley también contempla que las operaciones con personas relacionadas no deberán celebrarse en términos y condiciones más favorables que las operaciones de la misma naturaleza que se realicen con el público en general. ii. Límite a las exposiciones con partes vinculadas La suma total de las operaciones con personas relacionadas no podrá exceder del 25% del Tier 1 de la entidad. La definición de este límite se enmarca en una recomendación del FSAP (IMF-WB, 2013). iii. Supervisión En caso de ser aprobada una operación por el consejo de administración, la institución deberá presentar a la Comisión Nacional Bancaria y de Valores (CNBV), copia certificada del acuerdo en el que conste la aprobación del consejo e informarle del otorgamiento y, en su caso, renovación, así como la forma de pago o extinción de estos créditos, en los términos que señale la propia Comisión. La CNBV podrá sancionar a la institución de crédito por un valor de entre 30.000 a 100.000 días de salario (artículo 115 de la Ley de instituciones de crédito) cuando sobrepase el límite de exposición. Además, podrán ser sancionados con prisión de dos a diez años y multa de quinientos a cincuenta mil días de salario, los directores generales, así como los demás funcionarios de las instituciones de banca múltiple, que participen en operaciones con personas relacionadas en exceso de los límites establecidos, si como consecuencia de ello resulta quebranto o perjuicio patrimonial para la institución. |

Mar. 24 de Ago. de 2021

Gobierno-Empresas. Decreto 939 de 2021, sobre mecanismos extraordinarios de salvamento y recuperación

En el marco de la ley de insolvencia, en particular del artículo que otorga facultqades a la supersociedades apra conocer, como juez del concurso del proceso de insolvencia, sumado al decreto promulgado durante la emergencia económica que adopto medidas extraordinarias de salvamento y recuperación, establece una serie de herramientas con vigencia hasta de dos años, y en el cual se establece que

“A efectos de preservar la empresa y el empleo, la Dirección de Impuestos y Aduanas Nacionales - DIAN Y las entidades del Estado podrán hacer rebajas de sanciones, intereses y capital. (...)".

Adicionalmente, la Corte Constitucional indicó que este Tribunal ha indicado que pueden adoptarse medidas de estímulo tributario "para quienes se dedican a una actividad económica en situación de crisis" (. ..)

Sin embargo, en atención a que la medida autoriza la rebaja del capital y de los intereses derivados de la existencia de una obligación tributaria incumplida, ello podría calificarse como una especie de amnistía tributaria que debe juzgarse a partir de un escrutinio estricto según lo ha definido la jurisprudencia constitucional.

Que con fundamento en lo expuesto en los considerandos anteriores, se requiere desarrollar los criterios en virtud de los cuales la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN Y demás entidades del Estado podrán otorgar rebaja de sanciones, intereses y capital sobre aquellas obligaciones tributarias y multas administradas por las respectivas entidades, y que correspondan a deudas insolutas de empresas afectadas por las causas que motivaron la declaratoria del Estado de Emergencia Económica, Social y Ecológica de que trata el Decreto 417 del 17 de marzo de 2020, y que entraron en los procesos de insolvencia con fundamento en el Decreto Legislativo 560 de 2020.

Estas medidas aplicarían por dos años que finalizan el 15 de abril de 2022 y se señala que no aplican ni para el IVA, la Retefuente, el impoconsumo, es decir los impuestos donde el contribuyente es un recaudador.

Se precisa en las consideraciones que al decir Entidades del Estado abarca las del Orden Nacional y Territorial.

Las rebajas en las obligaciones sometidas a concurso solo podrían otorgarse en caso de que el deudor cumpla con los términos del acuerdo de reorganización celebrado, para proteger el régimen de posibles abusos del derecho que puedan ocurrir, en detrimento de las sanas relaciones comerciales y la recuperación de las empresas.

Parte Resolutiva

En su parte resolutiva, el decreto añade una sección (la número 7) al decreto 1074 de 2015, Decreto Unico Reglamentario del Sector Comercio, Industria y turismo sobre “ Rebajas de capital, intereses, sanciones o multas de créditos a favor de la Dirección de Impuestos y Aduanas Nacionales - DIAN Y demas entidades del Estado”

Establece esta sección que la competencia y alcance de la regaja de capital, senciones o multas, está en la DIAN y demás entidades del Estado que administren obligaciones triutarias, sanciones o multas diferentes de impustos, tasas o contribuciones.

Las empresas que se acogieron a procesos de insolvencia podrán acogerse a esta medida siempre y cuando las causas de la insolvencia estén asociadas a la emergencia económica, lo que materializará por medio de una declaración como lo establece el decreto reglamentario 842 de 2020 en su artículo 1.

Las rebajas de capital no serán aplicables sobre retenciones en la fuente, ni sobre valores que se recauden por concepto del impuesto sobre las ventas - IVA y del impuesto nacional al consumo, entre otros impuestos, en donde el deudor en insolvencia actúa únicamente como sujeto pasivo jurídico que recauda solamente.

Las entidades territoriales podrán hacer rebajas de capital, intereses, sanciones o multas cuya administración tengan a su cargo, en cumplimiento de lo dispuesto en el parágrafo 3 del artículo 5 del Decreto Legislativo 560 de 2020, para lo cual deberán adoptar las normas respectivas de conformidad con sus prerrogativas constitucionales y surtir los trámites que correspondan ante las asambleas departamentales o concejos municipales.

Los deudores que se encuentren inmersos dentro de procesos recuperatorios de que trata el Decreto Legislativo 560 de 2020 la aplicación del parágrafo 3 del artículo 5 del Decreto Legislativo 560 de 2020, a efectos de recuperar y conservar la empresa como unidad de explotación económica y fuente generadora de empleo. El parágrafo 3 establece:

A efectos de preservar la empresa y el empleo, la Dirección de Impuestos y Aduanas Nacionales - DIAN y las entidades del Estado podrán hacer rebajas de sanciones, intereses y capital. Las acreencias de primera clase a favor de estas entidades públicas quedarán subordinadas en el pago dentro de dicha clase, respecto de las acreencias que mejoren su prelación, como consecuencia de la financiación a la empresa en reorganización, por parte de los titulares de acreencias afectas al concurso.

En firme la calificación y graduación de créditos, y dentro del término previsto para la negociación del acuerdo o en trámite o ejecución del acuerdo de reorganización o de restructuración, el contribuyente o deudor, podrá presentar la solicitud de rebaja de capital, intereses, sanciones o multas ante la Unidad Administrativa Especial -Dirección de Impuestos y Aduanas Nacionales -DIAN o la entidad del Estado correspondiente, siempre y cuando su acreencia se encuentre reconocida en el trámite concursal, discriminando el concepto, año, periodo, junto a los valores de capital e interés.

Adicionalmente, la solicitud deberá estar acompañada de la graduación y calificación de acreencias, junto con la memoria explicativa de las causas de insolvencia y el proyecto de acuerdo para atender el pago de las obligaciones.

En el caso de procesos de reorganización abreviados de los que trata el artículo 11 del Decreto Legislativo 772 de 2020, el contribuyente o deudor podrá presentar la solicitud de rebaja de capital, intereses, sanciones o multas, ante la entidad pública desde la admisión del proceso de reorganización abreviado.

Beneficios sobre créditos a favor de entidades públicas para facilitar la recuperación de negocios del deudor en insolvencia con anterioridad a la vigencia del Decreto Legislativo 560 de 2020. Las empresas que con anterioridad a la entrada en vigencia del Decreto Legislativo 560 de 2020, se encontraban en procesos de insolvencia de conformidad con la Ley 1116 de 2006, o en acuerdos de restructuración bajo la Ley 550 de 1999 y deban renegociar los términos, por efectos de las causas que motivaron la declaratoria del Estado de Emergencia Económica, Social y Ecológica establecido en el Decreto 417 de 2020, y hasta la vigencia del Decreto Legislativo 560 de 2020, podrán solicitar la aplicación de la rebaja de capital, intereses, sanciones o multas de que trata el parágrafo 3 del artículo 5 del Decreto Legislativo 560 de 2020, únicamente sobre el saldo de las obligaciones objeto del nuevo acuerdo. --f Para lo anterior, estos deudores también deberán hacer la manifestación señalada en el artículo 1 del Decreto Reglamentario 842 de 2020.

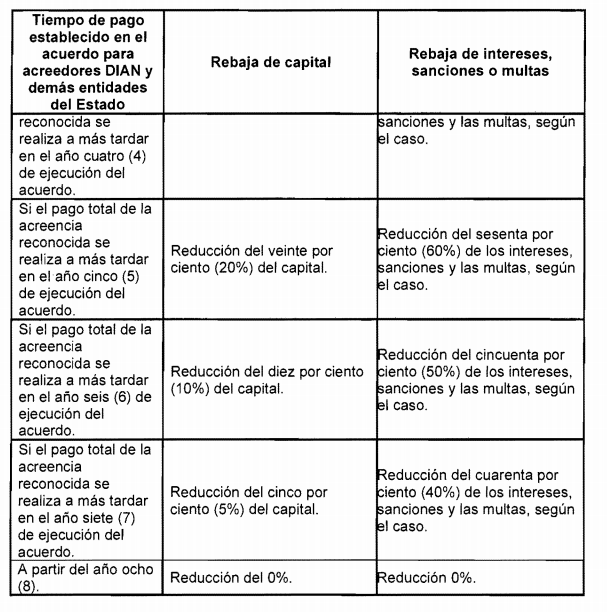

El porcentaje máximo a otorgar por rebajas de capital, intereses, sanciones o multas se aplicará según la siguiente tabla:

La presente condición de pago será aplicable a las acreencias reconocidas al interior del concurso sin importar su clasificación como créditos ciertos, condicionales y litigiosos.

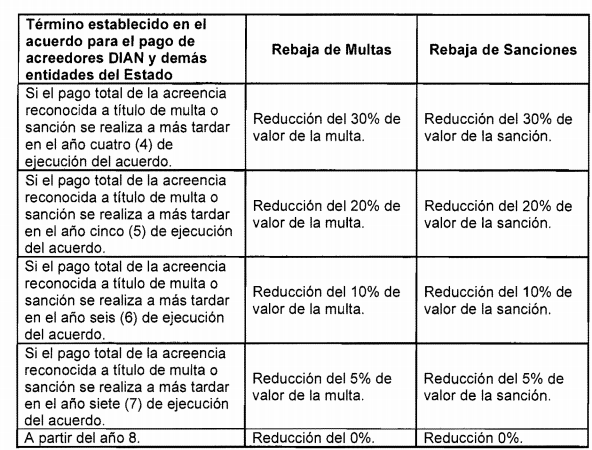

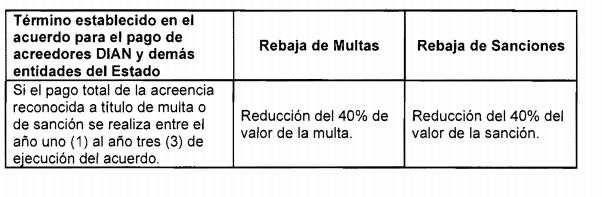

Rebaja de sanciones o multas. La rebaja de sanciones o multas se aplicará en aquellos eventos en los cuales el crédito sometido a concurso verse únicamente sobre sanciones o multas diferentes de impuestos, tasas o contribuciones, aplicando la siguiente tabla:

Parágrafo. Se entenderá por "Entidades del Estado" todas las entidades públicas del orden nacional y territorial. No obstante lo anterior para el caso de las entidades pLlblicas del orden territorial podrán aplicar las rebajas de capital, intereses, sanciones o multas, de que trata el parágrafo 3 del artículo 5 del Decreto Legislativo 560 de 2020, según lo dispongan sus acuerdos, ordenanzas y decretos de conformidad con sus prerrogativas constitucionales. Artículo 2.2.2.9.7.5.

Comité de aprobación de rebajas. Facúltese a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN y demás entidades del Estado para conformar un comité de aprobación de rebajas, integrado mínimo por tres (3) miembros. El comité deberá ser presidido por el representante legal de la entidad o quien haga sus veces e integrado por quien asuma las funciones de planeación, cobro, recaudo y/o financieras, según la estructura administrativa u organizacional de cada entidad. El Comité deberá aprobar las rebajas conforme a los criterios y porcentajes establecidos en el artículo 2.2.2.9.7.4 del presente Decreto, en el plazo máximo de sesenta (60) días calendario, contados desde la fecha de presentación de la correspondiente petición por parte del deudor.

Presentación del acto por medio del cual se otorgan las rebajas. El deudor que se haya visto afectado por las causas que motivaron la declaratoria del estado de Emergencia Económica, Social y Ecológica a efectos de recuperar y conservar la empresa como unidad de explotación económica y fuente generadora de empleo, con la finalidad de acreditar el cumplimiento del requisito establecido en el artículo 32 de la Ley 1429 de 2010, deberá presentar al juez del concurso, el acto administrativo que otorgue el acuerdo de pago de las obligaciones sometidas al proceso concursal, previo cumplimiento de los requisitos establecidos por la Ley.

Pérdida de los beneficios. Será causal de pérdida de las rebajas mencionadas la no confirmación o no validación del acuerdo.

En los casos en que no sea validado el acuerdo extrajudicial, se mantendrá el beneficio, siempre y cuando en el mismo se haya pactado que tendrá efectos vinculantes para aquellos acreedores que votaron de manera positiva el acuerdo.

Así mismo, será causal de pérdida de los beneficios la declaratoria por parte del juez concursal de incumplimiento por el no pago oportuno de las cuotas y obligaciones que se deriven del cumplimiento del acuerdo, así como el no pago de las obligaciones que por ley se consideren como gastos de administración.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 26 de Ago. de 2021

Gobierno – Hacienda. Ponencia primer debate del proyecto de Ley 046 de 2021 “Por medio de cual se expide la Ley de Inversión Social y se dictan otras disposiciones”. Modificaciones incorporadas al articulado anterior y nuevos artículos.

|

Texto proyecto inicial |

Texto ponencia primer debate |

|

|

El texto del proyecto cuenta con VI títulos: I. Medidas en materia de ingresos II. Mecanismos de lucha contra la evasión III. Austeridad y eficiencia del gasto IV.Fortalecimiento del Gasto Social y Reactivación Económica V. Sobre la regla fiscal VI. Disposiciones finales donde se presenta una adición al presupuesto de rentas y recursos de capital y se presentan los artículos nuevos. |

||

|

Título I. Medidas en materia de ingreso |