Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

favor dar click en la semana deseada:

Oct. 25 - Oct. 28 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 28 de Oct. de 2021

Gobierno – Financiero, 25 de Octubre 2021. Circular Externa 025. Modificación al régimen de transición del ponderador aplicable a los depósitos de entidades financieras y fondos de inversión colectiva abiertos sin pacto de permanencia para el cálculo del Coeficiente de Fondeo Estable Neto y ajuste al porcentaje mínimo exigible en caso de incumplimiento

Esta circular está dirigida a los Representantes Legales de los Establecimientos de Crédito, Bancoldex, Findeter y Finagro

Como parte del proceso de convergencia hacia estándares internacionales y mejores prácticas en la gestión de riesgos, la Superintendencia Financiera de Colombia (SFC) expidió la Circular Externa 019 de 2019, mediante la cual introdujo el indicador denominado Coeficiente de Fondeo Estable Neto (CFEN) y definió el cronograma de implementación de dicho estándar por parte de las entidades vigiladas, el cual ha venido cumpliéndose en los términos previstos.

No obstante lo anterior y con el fin de continuar generando condiciones que faciliten los procesos de reactivación económica de manera sostenible, en particular, aquellos asociados con la profundización crediticia, esta Superintendencia considera adecuado mantener hasta el 31 de marzo de 2023 el ponderador de 25% para el fondeo estable disponible (FED) en los depósitos a la vista y a plazo (menor a 6 meses) de las entidades financieras y para los fondos de inversión colectiva abiertos sin pacto de permanencia, sin que esto afecte el cronograma de convergencia y cumplimiento del mínimo regulatorio del CFEN en los términos establecidos en la Circular Externa 019 de 2019.

Adicionalmente y para los mismos fines, se ajusta el porcentaje mínimo exigible en caso de incumplimiento del CFEN.

En virtud de lo anterior, esta Entidad en ejercicio de sus facultades legales, en especial, las conferidas en el literal a) del numeral 3 del artículo 326 del Estatuto Orgánico del Sistema Financiero y en los numerales 4 y 5 del artículo 11.2.1.4.2 del Decreto 2555 de 2010, imparte las siguientes instrucciones:

PRIMERA: Modificar el subnumeral 2.1.1 del anexo 4 del Capítulo VI de la Circular Básica Contable y Financiera (en adelante CBCF).

SEGUNDA: Modificar la instrucción octava de la Circular Externa 019 de 2019, la cual quedará así:

“OCTAVA: El factor de ponderación de los rubros 9, 10, 24 y 25 del subnumeral 2.1.1 del Anexo 4 del que trata la instrucción segunda de la presente Circular, será de 0% a partir del corte del 31 de marzo de 2023.”

TERCERA: Modificar los subnumerales 5.2.5 y 5.2.6 del Capítulo VI de la CBCF relacionados con las medidas que deben adoptar las entidades en caso de incumplimiento del mínimo regulatorio del CFEN.

CUARTA: Modificar los subnumerales 5.3.2.1. y 5.3.2.2. del “Capítulo XXXI Sistema Integral de Administración de Riesgos (SIAR)” de la CBCF, de conformidad con la instrucción tercera de la presente Circular Externa.

QUINTA: Las entidades destinatarias de la presente Circular deberán remitir a la SFC un plan para el cumplimiento del mínimo regulatorio del CFEN dada la convergencia en marzo de 2023 al ponderador del 0% aplicable a los depósitos a la vista y a plazo (menor a 6 meses) de las entidades financieras y para los fondos de inversión colectiva abiertos sin pacto de permanencia. El plazo máximo para remitir el mencionado plan es el 31 de marzo de 2022.

Mié. 27 de Oct. de 2021

Gobierno – Hacienda. Proyecto de resolución DIAN que imparte instrucciones para la aplicación del artículo 45 de la ley de inversión social sobre reducción transitoria de sanciones y de tasa de interés para los sujetos de obligaciones tributarias y respecto a tasas y contribuciones del orden territorial

El artículo 45 de la ley 2155 de 2021 establece que para las obligaciones administradas por la Dirección de Impuestos y Aduanas Nacionales –DIAN así como respecto de los impuestos, tasas y contribuciones del orden territorial, que se paguen hasta el treinta y uno (31) de diciembre de 2021, y para las facilidades de pago que se suscriban con la DIAN y los entes territoriales hasta el treinta y uno (31) de diciembre de 2021 respecto a las obligaciones que presenten mora en el pago a treinta (30) de junio de 2021, y cuyo incumplimiento se haya ocasionado o agravado como consecuencia de la pandemia generada por el COVID-19, las sanciones y la tasa de interés moratoria se reducirán y liquidarán en los siguientes términos:

A. Las sanciones, incluyendo aquellas que se liquiden en actos administrativos independientes, y sus actualizaciones se reducirán al veinte por ciento (20%) del monto previsto en la legislación aduanera, cambiaria o tributaria.

B. La tasa de interés moratoria establecida en el artículo 635 del Estatuto Tributario, será liquidada diariamente a una tasa de interés diario que sea equivalente al veinte por ciento (20%) de la tasa de interés bancario corriente para la modalidad de créditos de consumo y ordinario, certificado por la Superintendencia Financiera de Colombia.

PARÁGRAFO 1. En caso de incumplimiento, las resoluciones mediante las cuales se otorgó la facilidad de pago, prestarán mérito ejecutivo, sin que se requiera de liquidación oficial u otro acto, y procederá el procedimiento de cobro coactivo respectivo por la suma total de la obligación más el ciento por ciento (100%) de las sanciones e intereses sobre los cuales versa dicha facilidad de pago. Para tal fin, los intereses serán reliquidados a la tasa establecida en el artículo 635 del Estatuto Tributario.

Si el incumplimiento de la facilidad de pago corresponde a la declaración de retención en la fuente, se aplicará lo dispuesto en el artículo 580-1 del Estatuto Tributario.

PARÁGRAFO 2. La presente disposición aplica igualmente para las obligaciones parafiscales de determinación y sancionatorias que se encuentren en proceso de cobro adelantado por la Unidad de Gestión Pensional y Contribuciones Parafiscales -UGPP.

Lo anterior, no aplica a los aportes e intereses del Sistema General de Pensiones.” Que de acuerdo con lo anterior, se requiere aclarar cuales son las obligaciones que presentan mora en el pago al treinta (30) de junio de 2021 y si los saldos de obligaciones de facilidades de pago declaradas incumplidas pueden acceder a los beneficios establecidos en el artículo 45 de la Ley 2155 de 2021.

Lo que busca esta resolución es aclarar cuales son las obligaciones que presentan mora y si los saldos de obligaciones de faicilidades de pago pueden acceder a estos beneficios, aclarar los períodos sobre los cuales aplican los beneficios, definir las instrucciones para aplicación de este arítículo, el tratamiento a aplicar a las sumas pagadas en exceso, y el tratamiento aplicable uno solicitud de facilidad de pago para acogerse a estos beneficios.

En la parte resolutiva se establece:

Se definen las obligaciones sujeto de este beneficio las que presenten mora en la pago a 30 de junio de 2021, las contenidas en las declaraciones privadas incluidas las extemporáneas y de corrección, y/o actos administrativos y /o sentencias judiciales de períodos de períodos cuyo vencimiento fue hasta el treinta (30) de junio de 2021.

Se incluyen también las que presten mora en el pago hasta el 30 de junio de 2021 y esta se haya ocasionado o agravado como consecuencia de la pandemia del Covid-19, aclarando que el concepto de agravado, se podrían considerar situaciones tales como disminución de ingresos, disminución en la caja, venta de activos, asunción de obligaciones crediticias, pérdida de mercado, cancelación de ordenes o pedidos y en general cualquier otra circunstancia que resulte en detrimento de los ingresos y patrimonio del moroso para la debida atención en el cumplimiento de las obligaciones a cuya reducción pretende acogerse.

Para estos beneficios no se requiere una solicitud específica ante la DIAN, pero esta entidad podrá solicitar los documentos o soportes que se consideren necesarios.

Señala también que los pagos en exceso podrán ser objeto de devolución si se establece que lo pagado supera la exención a que se tuvo lugar.

Se entenderá extinta la obligación de pago de las obligaciones en mora y las sanciones e intereses reducidos cuando las mismas sean compensadas en los términos del Estatuto Tributario. La compensación es cuando el contribuyente paga sus obligaciones tributarias con los saldos a favor que tenga en alguna liquidación tributaria.

Se podrán suscribir facilidades de pago en los términos y con el lleno de los requisitos establecidos en el ET, incluyendo únicamente las obligaciones respecto de las cuales el contribuyente haya solicitado la facilidad. Estas deberán ser suscritas y notificadas a más tardar el treinta y uno (31) de diciembre de 2021, por lo que la radicación de la solicitud de facilidad debe realizarse ante la Dirección Seccional de la DIAN.

La facilidad de pago si requerirá una solicitud expresa, donde se señale que el incumplimiento se agravó por cuenta del Covid-19.

El término 31 de diciembre de 2021 aplica para la solicitud y suscripción de las facilidades de pago pero el plazo acordado podrá ir mas allá. Se podrá conceder facilidad de pago sin garantía siempre y cuando el plazo sea menor a un año.

Mar. 26 de Oct. de 2021

Gobierno – Financiero. Superfinanciera Circular 024 octubre 21 de 2021.Prestación de servicios a través de centros de atención telefónica (Call Center y Contact Center)

Esta circular adiciona a la normativa algunas disposicines, que deberán ser implementadaseen el término de dos meses sobre “Canales, medios, seguridad y calidad en el manejo de información en la prestación de servicios financieros” para incorporar los requerimientos en materia de operación de los centros de atención telefónica (Call Center, Contact Center) de las entidades vigiladas en áreas no exclusivas.

En este particular, se adiciona el siguiente artículo:

Las entidades también podrán prestar los servicios del Centro de atención telefónica (Call Center, Contact Center) a través de colaboradores ubicados por fuera de las instalaciones exclusivas a las que hace referencia el subnumeral 2.3.4.7.1, previo el análisis de riesgo y la implementación de las medidas de control para:

- Preservar la confidencialidad, integridad y disponibilidad de la información.

- Mitigar el riesgo de: i) extracción, almacenamiento o copia de la información manejada y ii) uso de dispositivos o medios de comunicación que no sean suministrados por la entidad para la prestación del servicio.

- Impedir: i) el uso o conexión a redes distintas a las autorizadas para la prestación del servicio y ii) que se destinen los dispositivos y medios de comunicación para actividades distintas a la prestación de los servicios por este canal.

- Fortalecer el monitoreo sobre las operaciones realizadas con productos cuya información haya sido gestionada en estas áreas.

En aquellos eventos en que los equipos de cómputo permitan el envío o recepción de correo electrónico, mensajería instantánea, o cualquier otro servicio que permita el intercambio de información, las entidades deben contar con un sistema de registro de la información enviada y recibida, y conservar dichos registros por un periodo mínimo de 6 meses.

En el caso en que la información respectiva sea objeto o soporte de una reclamación, queja o forme parte de un proceso judicial o una actuación extrajudicial, se deberá conservar hasta el momento en que la reclamación o queja se resuelva, o el proceso o actuación finalice.

Para efectos del presente subnumeral, se entiende por colaboradores el personal que preste los servicios del Centro de atención telefónica (Call Center, Contact Center) en cualquiera de las modalidades contratadas por la entidad vigilada para la atención parcial o total de sus consumidores financieros a través de este canal.

Adicionamente, modifica la normativa en atención a las “Reglas relativas a la actividad de los operadores de información de la Planilla Integrada de liquidación de Aportes -PILA-“ para incorporar los requerimientos en materia de operación de los centros de atención telefónica (Call Center, Contact Center) de los operadores de información de la PILA en áreas no exclusivas.

En particular, la normativa modificada queda:

- Los Operadores de la Información de la PILA también podrán prestar los servicios del Centro de atención telefónica (Call Center, Contact Center) a través de colaboradores ubicados por fuera de las instalaciones exclusivas a las que hace referencia el literal a) del presente subnumeral, previo el análisis de riesgo y la implementación de las medidas de control para:

- Preservar la confidencialidad, integridad y disponibilidad de la información.

- Mitigar el riesgo de: i) extracción, almacenamiento o copia de la información manejada y ii) uso de dispositivos o medios de comunicación que no sean suministrados por los Operadores de la Información de la PILA para la prestación del servicio.

- Impedir: i) el uso o conexión a redes distintas a las autorizadas para la prestación del servicio y ii) que se destinen los dispositivos y medios de comunicación para actividades distintas a la prestación de los servicios por este canal.

En aquellos eventos en que los equipos de cómputo permitan el envío o recepción de correo electrónico, mensajería instantánea, o cualquier otro servicio que permita el intercambio de información, los Operadores de la Información de la PILA deben contar con un sistema de registro de la información enviada y recibida, y conservar dichos registros por un periodo mínimo de 6 meses. En el caso en que la información respectiva sea objeto o soporte de una reclamación, queja o forme parte de un proceso judicial o una actuación extrajudicial, se deberá conservar hasta el momento en que la reclamación o queja se resuelva, o el proceso o actuación finalice.

Para efectos del presente subnumeral, se entiende por colaboradores el personal que preste los servicios del Centro de atención telefónica (Call Center, Contact Center) en cualquiera de las modalidades contratadas por los Operadores de la Información de la PILA para la atención parcial o total de sus usuarios a través de este canal.

2.3.4. Internet

Los Operadores de Información que presten sus servicios por Internet deberán cumplir con los siguientes requerimientos:

- Implementar los algoritmos y protocolos necesarios para brindar una comunicación segura.

- Realizar como mínimo dos (2) veces al año una prueba de vulnerabilidad y penetración a los equipos, dispositivos y medios de comunicación usados en la realización de operaciones por este canal. Sin embargo, cuando se realicen cambios en la plataforma que afecten la seguridad del canal, deberá realizarse una prueba adicional.

https://www.superfinanciera.gov.co/inicio/normativa/normativa-general/circulares-externas-cartas-circulares-y-resoluciones-desde-el-ano-/circulares-externas/circulares-externas--10106589

Lun. 25 de Oct. de 2021

Gobierno – Hacienda. Proyecto decreto sobre calendario tributario 2022.

Este decreto actualiza y señala los parámetros para los distintos grupos de contribuyentes obligados a pagar el impuesto de renta, IVA, retefuente y normalización tributaria y régimen simple entre otros.

Se fijan los rangos en términos patriomnio, ingresos brutos, valor total de las compras o consignaciones bancarias que hacen sujetos del impuesto a la renta a los contribuyentes. Mientras para el patrimonio el requisito es de 4500 UVT (163,4 millones de pesos), para los otros tres parámetros es de 1400 UVT (50,8 millones de pesos). Las sanciones se liquidarán al monto UVT del 2022,

Deja de estar vigente el beneficio del 0% de anticipo que se tenía para un grupo de sectores que fueron más afectados por la pandemia Covid-19. También el pago en una sola cuota pero a un plazo mayor al de los otros grupos de contribuyentes para las pyme.

Como particularidades incluye dentro de estos plazos y normativas a los impuestos de normalización tributaria y precisa que para todos los gravámenes señalados el contenido de las declaraciones, se deberá presentar en los formularios oficiales que señale la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, a través de los servicios informáticos o litográficos, según corresponda.

Incorpora el término de enagenaciones indirectas a las directrices sobre el imporrenta, señalando entre otros que la presentación de la "Declaración de renta por cambio de titularidad de la inversión extranjera y enajenaciones indirectas" será obligatoria por cada operación, aún en el evento en que no se genere impuesto a cargo por la respectiva transacción.

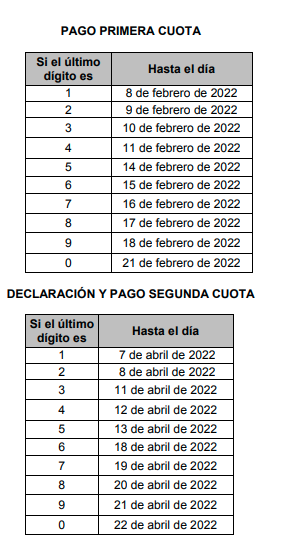

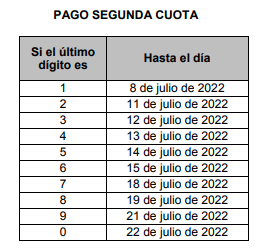

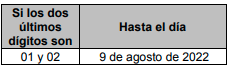

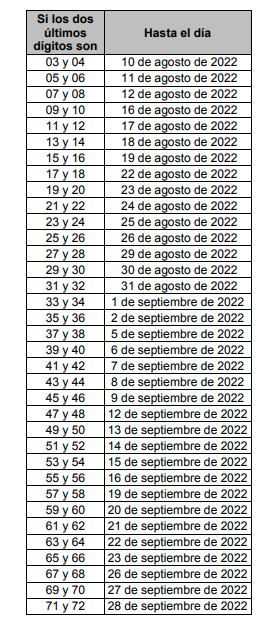

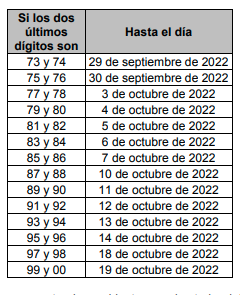

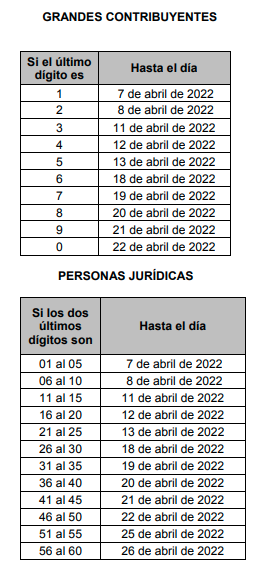

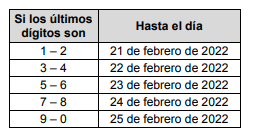

Para los Grandes Contribuyentes, el plazo para la presentación de la declaración del impuesto sobre la renta y complementarios de que trata el presente artículo vence entre el siete (7) y el veintidós (22) de abril del mismo año, atendiendo el último dígito del Número de Identificación Tributaria -NIT del declarante que conste en el Certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación.

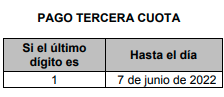

Estos contribuyentes deberán cancelar el valor total del impuesto a pagar y el anticipo del impuesto sobre la renta en tres (3) cuotas a más tardar en las siguientes fechas:

Parágrafo 1. El valor de la primera cuota no podrá ser inferior al veinte por ciento (20%) del saldo a pagar del año gravable 2020. Una vez liquidado el impuesto y el anticipo del impuesto sobre la renta en la respectiva declaración, del valor a pagar, se restará lo pagado en la primera cuota y el saldo se cancelará de la siguiente manera, de acuerdo con la cuota de pago así:

DECLARACIÓN Y PAGO SEGUNDA CUOTA CINCUENTA POR CIENTO (50%) PAGO TERCERA CUOTA CINCUENTA POR CIENTO (50%) N

o obstante, cuando al momento del pago de la primera cuota ya se haya elaborado la declaración y se tenga por cierto que por el año gravable 2021 la declaración arroja saldo a favor, podrá el contribuyente no efectuar el pago de la primera cuota aquí señalada, siendo de su entera responsabilidad si posteriormente al momento de la presentación se genera un saldo a pagar, caso en el cual deberá pagar los valores que correspondan por concepto de la respectiva cuota y los intereses de mora.

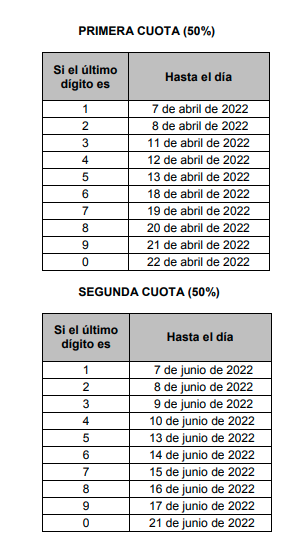

Parágrafo 2. Las instituciones financieras calificadas como grandes contribuyentes, obligadas al pago de la sobretasa de que trata el parágrafo 7 del artículo 240 del Estatuto Tributario, liquidarán un anticipo de la sobretasa calculado sobre la base gravable del impuesto sobre la renta y complementario del año gravable 2021 y lo cancelarán en dos (2) cuotas iguales, así:

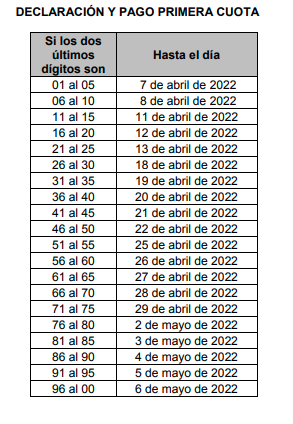

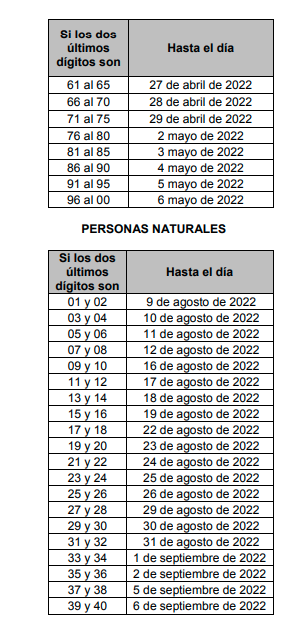

Personas jurídicas y demás contribuyentes. Por el año gravable 2021 deberán presentar la declaración del impuesto sobre la renta y complementarios en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, las demás personas jurídicas, sociedades y asimiladas, así como los contribuyentes del Régimen Tributario Especial, diferentes a los calificados como “Grandes Contribuyentes”.

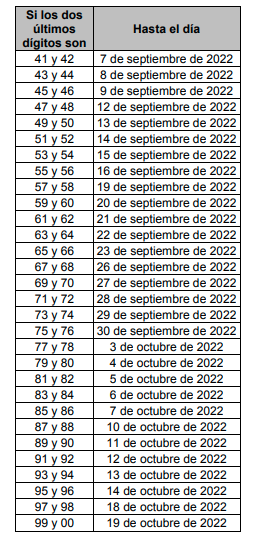

Personas naturales y sucesiones ilíquidas:

Declaración por cambio de titular de la inversión extranjera y enajenaciones indirectas. El titular de la inversión extranjera que realice la transacción o venta de su inversión, deberá presentar, dentro del mes siguiente a la fecha de la transacción o venta, "Declaración de renta por cambio de titularidad de la inversión extranjera y enajenaciones indirectas", con la liquidación y pago del impuesto que se genere por la respectiva operación, utilizando el Formulario que para el efecto prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN y podrá realizarlo a través de su apoderado, agente o representante en Colombia del inversionista, según el caso.

La presentación de esta declaración se realizará de forma virtual a través de los sistemas de informáticos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, mediante el mecanismo de firma electrónica dispuesto por la entidad, si así lo establece la Resolución que expida la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, conforme con lo previsto en el artículo 579-2 del Estatuto Tributario. Para lo previsto en el presente inciso, el apoderado, agente o representante en Colombia del inversionista deberá estar inscrito en el Registro Único Tributario - RUT y contar con el mecanismo de firma electrónica que disponga la entidad.

Cuando se presente algunos de los hechos que configuren enajenación indirecta y el enajenante indirecto no sea un residente fiscal colombiano, de conformidad con el artículo 90-3 del Estatuto Tributario y el Capítulo 26 del Título 1 de la Parte 2 del Libro 1 del presente Decreto, tendrán la obligación de presentar “Declaración de renta por cambio de titularidad de la inversión extranjera y enajenaciones indirectas"

El plazo para presentar y pagar la primera cuota del impuesto sobre la renta y complementarios de los contribuyentes personas jurídicas que soliciten la vinculación del impuesto a “obras por impuestos” Los grandes contribuyentes personas jurídicas que a treinta y uno (31) de marzo de 2022 soliciten la vinculación del impuesto a "obras por impuestos" de conformidad con lo dispuesto en el Parágrafo 7 del artículo 238 de la Ley 1819 de 2016, modificado por el artículo 78 de la Ley 2010 de 2019, y con el cumplimiento de los requisitos que establezca este Decreto, podrán presentar la declaración del impuesto sobre la renta y complementarios y pagar la segunda (2) cuota, o la primera (1) cuota cuando hayan optado por el no pago de la misma, hasta el treinta y uno (31) de mayo de 2022.

Si la solicitud de vinculación a la excención de obras por impuestos es rechazada, los contribuyentes deberán pagar la sanción por extemporaneidad.

Sobre la Declaración Anual de Activos en el Exterior, se registra se establecen los siguientes plazos:

IMPUESTO SOBRE LAS VENTAS

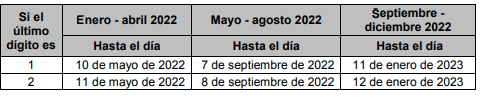

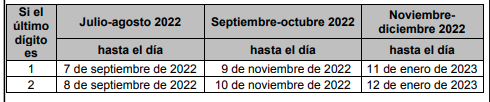

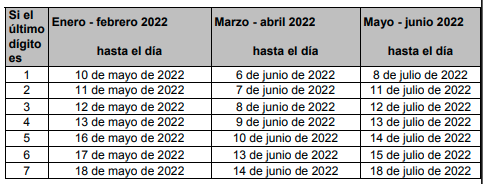

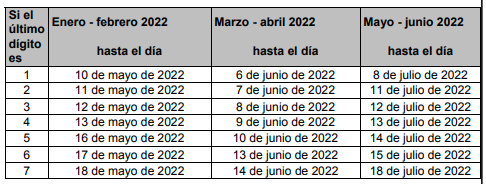

Declaración y pago bimestral del impuesto sobre las ventas -IVA. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos, a treinta y uno (31) de diciembre del año gravable 2021, sean iguales o superiores a noventa y dos mil (92.000) UVT, ($ 3.340.336.000) así como los responsables de que tratan los artículos 477 y 481 del Estatuto Tributario, deberán presentar la declaración del impuesto sobre las ventas -IVA y pagar de manera bimestral utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Los períodos bimestrales son: enero-febrero; marzo-abril; mayo-junio; julioagosto; septiembre-octubre y noviembre-diciembre. “Artículo 1.6.1.13.2.30. Declaración y pago bimestral del impuesto sobre las ventas -IVA. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos, a treinta y uno (31) de diciembre del año gravable 2021, sean iguales o superiores a noventa y dos mil (92.000) UVT, ($ 3.340.336.000) así como los responsables de que tratan los artículos 477 y 481 del Estatuto Tributario, deberán presentar la declaración del impuesto sobre las ventas -IVA y pagar de manera bimestral utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. Los períodos bimestrales son: enero-febrero; marzo-abril; mayo-junio; julioagosto; septiembre-octubre y nov iembre-diciembre:

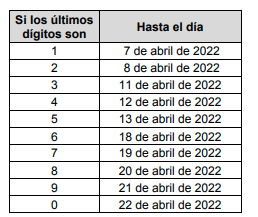

“Artículo 1.6.1.13.2.31. Declaración y pago cuatrimestral del impuesto sobre las ventas –IVA. Los responsables de este impuesto, personas jurídicas y naturales cuyos ingresos brutos a treinta y uno (31) de diciembre del año gravable 2021 sean inferiores a noventa y dos mil (92.000) UVT ($ 3.340.336.000), deberán presentar la declaración del impuesto sobre las ventas -IVA y pagar de manera cuatrimestral utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN. Los periodos cuatrimestrales serán enero-abril; mayo-agosto; y septiembrediciembre. Los vencimientos para la presentación y pago de la declaración serán los siguientes, de acuerdo con el último dígito del Número de Identificación Tributaria -NIT del responsable que conste en el certificado del Registro Único Tributario - RUT, sin tener en cuenta el dígito de verificación:

IMPUESTO AL CONSUMO

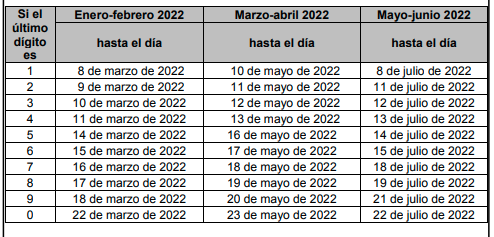

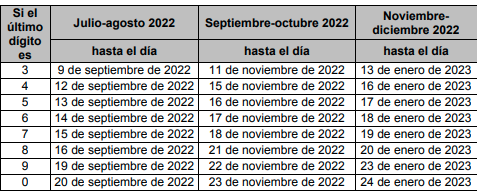

“Artículo 1.6.1.13.2.32. Declaración y pago bimestral del impuesto nacional al consumo. Los responsables del impuesto nacional al consumo de que trata el artículo 512-1 y siguientes del Estatuto Tributario, deberán presentar y pagar la declaración del impuesto nacional al consumo de manera bimestral, utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. Los vencimientos, de acuerdo con el último dígito del Número de Identificación Tributaria -NIT del responsable, que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación, serán los siguientes:

RETENCIÓN EN LA FUENTE

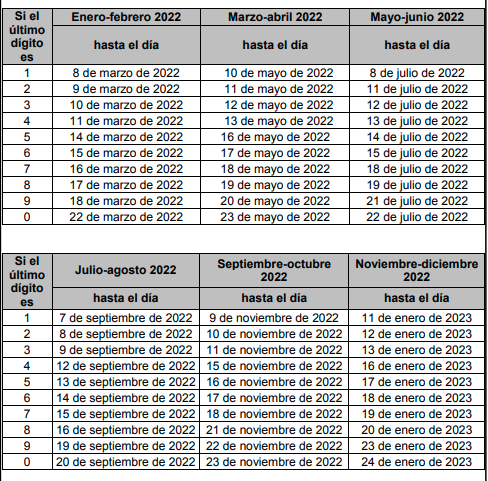

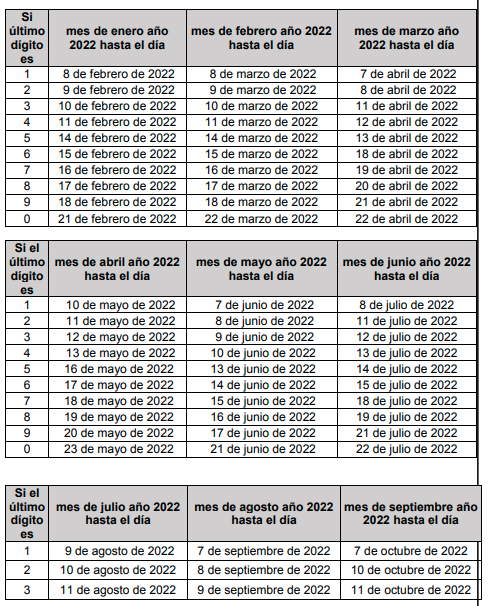

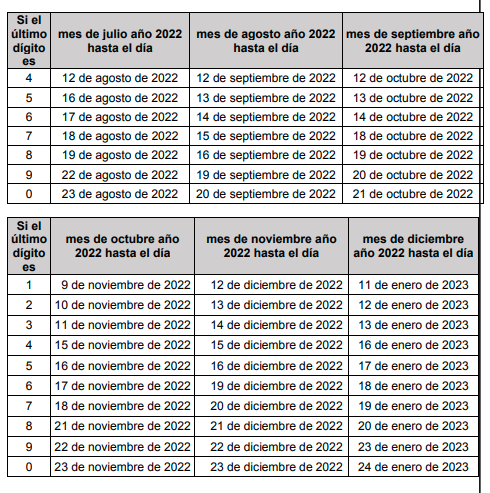

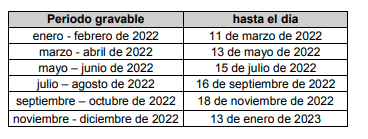

Los plazos para presentar las declaraciones de retención en la fuente y autorretenciones correspondientes a los meses del año 2022 y cancelar el valor respectivo, vencen en las fechas del mismo año que se indican a continuación, excepto la referida al mes de diciembre que vence en el año 2023.

IMPUESTO A LA GASOLINA Y AL ACPM

Declaración mensual del impuesto nacional a la gasolina y al ACPM. Los responsables del impuesto nacional a la gasolina y al ACPM declararán y pagarán el impuesto correspondiente a los períodos gravables del año 2022 en las fechas de vencimiento siguiente

Parágrafo 1. Los distribuidores mayoristas de gasolina regular, extra y ACPM deberán entregar a los productores e importadores de tales productos el valor del impuesto nacional dentro de los ocho (8) primeros días calendario del mes siguiente a aquel en que sea vendido el respectivo producto por parte del productor. Los distribuidores minoristas de gasolina regular, extra y ACPM deberán entregar a las compañías mayoristas, al momento de la emisión de la factura, el cuarenta por ciento (40%) del valor del precio que corresponde al impuesto nacional a la gasolina y al ACPM. El sesenta por ciento (60%) restante deberá ser entregado a las compañías mayoristas por parte de los distribuidores minoristas, el primer día hábil del mes siguiente a aquel en que sea comprado el respectivo producto por parte del distribuidor minorista.

IMPUESTO NACIONAL AL CARBONO

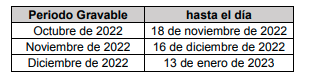

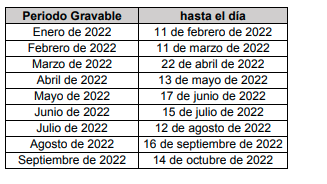

Plazos para declarar y pagar el impuesto nacional al carbono. Los responsables del impuesto nacional al carbono de que trata el artículo 221 de la Ley 1819 de 2016, deberán declarar y pagar bimestralmente el impuesto correspondiente al año gravable 2022, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. Los períodos bimestrales serán: enero-febrero; marzo-abril; mayo-junio; julio-agosto; septiembre-octubre y noviembre-diciembre. Los vencimientos para la presentación y pago de la declaración serán los siguientes:

Se entenderán como no presentadas las declaraciones a las que se refiere el presente artículo cuando no se efectúe el pago en las fechas aquí establecidas, conforme con lo previsto en el artículo 222 de la Ley 1819 del 29 de diciembre de 2016.”

GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS

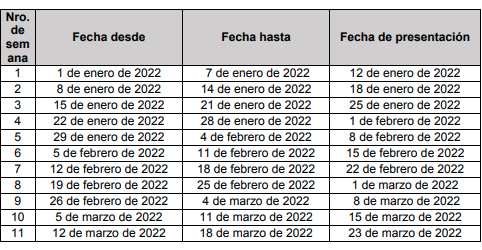

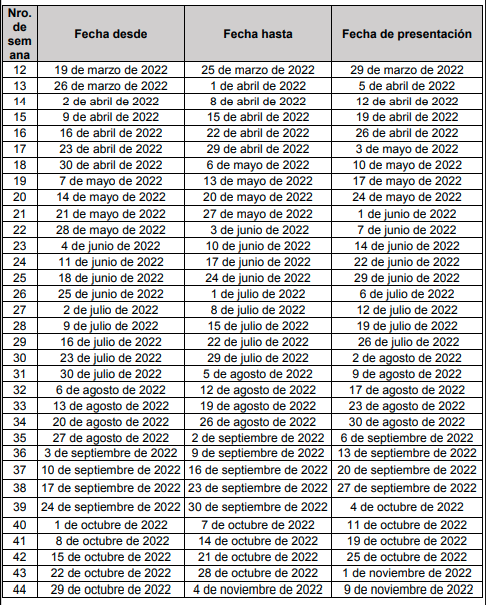

Plazos para declarar y pagar el gravamen a los movimientos financieros -GMF. La presentación y pago de la declaración del gravamen a los movimientos financieros -GMF, por parte de los responsables de este impuesto, se hará en forma semanal, teniendo en cuenta para tal efecto los plazos establecidos a continuación

IMPUESTO UNIFICADO BAJO EL REGIMEN SIMPLE DE L IMPUESTO UNIFICADO BAJO EL REGIMEN SIMPLE DETRIBUTACION -SIMPLE Y PARA PRESENTAR LA DECLARACIÓN ANUAL CONSOLIDADA DEL IMPUESTO SOBRE LAS VENTAS -IVA.

Plazos para declarar y pagar el impuesto unificado bajo el régimen simple de tributación -SIMPLE. Las personas naturales y jurídicas, que por el período gravable 2021, se hayan inscrito ante la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN como contribuyentes del Régimen Simple de Tributación, deberán presentar la declaración anual consolidada de este impuesto y pagar el impuesto correspondiente al año gravable 2021, en las fechas que se indican continuación, dependiendo del último dígito del Número de Identificación Tributaria -NIT del declarante, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –DIAN.

El impuesto de ganancias ocasionales para los contribuyentes inscritos en el Régimen Simple de Tributación se determinará con base en las reglas generales establecidas en el Estatuto Tributario y se pagará en los plazos aquí dispuestos, utilizando el formulario prescrito para la declaración anual consolidada del régimen simple de tributación.

Parágrafo 2. El impuesto nacional al consumo por expendio de comidas y bebidas para los contribuyentes inscritos en el régimen simple de tributación se determinará con base en las reglas generales establecidas en el Estatuto Tributario y se declarará y pagará en los plazos aquí dispuestos, utilizando el formulario prescrito para la declaración anual consolidada del Régimen Simple de Tributación.”

DECLARACIÓN CONSOLIDADA ANUAL DEL IVA

Los contribuyentes del impuesto unificado bajo el régimen simple de tributación -SIMPLE que sean responsables del impuesto sobre las ventas -IVA, deberán presentar la Declaración Anual Consolidada del impuesto sobre las ventas -IVA correspondiente al año gravable 2021, en las fechas que se indican a continuación, dependiendo del último dígito del Número de Identificación Tributaria -NIT del declarante, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –DIAN.

Lo anterior, sin perjuicio de la obligación de transferir el impuesto sobre las ventas -IVA mensual a pagar dentro de los plazos establecidos en el artículo 1.6.1.13.2.52. de este Decreto, para la presentación y pago del anticipo bimestral del año 2021.”

ANTICIPO BIMESTRAL DEL SIMPLE

Los contribuyentes del régimen simple de tributación -SIMPLE deben pagar cada bimestre el anticipo a título de este régimen por el año gravable 2022, mediante el recibo de pago electrónico del SIMPLE que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, el cual se debe presentar de forma obligatoria con independencia que haya saldo a pagar por este concepto y a través de las redes electrónicas y entidades financieras, que determine el Gobierno nacional.

Los periodos bimestrales serán: enero-febrero; marzo-abril; mayo-junio; julioagosto, septiembre-octubre y noviembre-diciembre.

Los vencimientos para la presentación y pago del anticipo bimestral del año 2022 serán los siguientes:

IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA

Plazo para declarar y pagar el impuesto complementario de normalización tributaria. El plazo para declarar y pagar el impuesto complementario de normalización tributaria, a cargo de los contribuyentes del impuesto sobre la renta que tengan activos omitidos o pasivos inexistentes a primero (1) de enero de 2022, y/o se acojan al saneamiento establecido en el artículo 5 de la Ley 2155 de 2021, será hasta el veintiocho (28) de febrero de 2022, independientemente del último dígito del Número de Identificación Tributaria -NIT del declarante, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

El valor del anticipo efectivamente pagado, en cumplimiento de lo dispuesto en el parágrafo 1 del artículo 6 de la Ley 2155 de 2021, se descontará del valor a pagar en la declaración de que trata el presente artículo.

Cualquier diferencia o saldo pendiente de pago deberá ser cancelado en el plazo señalado en el inciso anterior. Cualquier saldo a favor o pago en exceso que se genere como consecuencia del pago del anticipo, deberá devolver al contribuyente en los términos señalados en los artículos 850 y siguientes del Estatuto Tributario y el presente Decreto.”

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-180045%2F%2FidcPrimaryFile&revision=latestreleased

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 28 de Oct. de 2021

Gobierno – Financiero, 25 de Octubre 2021. Requerimiento de información financiera relacionada con los depósitos a la vista en los Establecimientos de Crédito

En virtud de la expedición de la Circular Externa 025 de 2021 y con el fin de continuar con la convergencia ordenada a los estándares internacionales en materia de liquidez, reconociendo la naturaleza, materialidad y dinámica de los mercados locales, esta Superintendencia considera necesario recopilar información granular de los depósitos a la vista de los negocios administrados por sociedades fiduciarias en los establecimientos de crédito, con el objetivo de evaluar la estabilidad de dichos recursos.

Para tal efecto, las entidades destinatarias de la presente Carta Circular deberán diligenciar por una sola vez el archivo de Excel anexo, denominado “Saldos de Depósitos a la Vista” con la información correspondiente a los cortes mensuales comprendidos entre el mes de junio de 2016 y diciembre de 2021 y remitirlo a la Dirección de Investigación, Innovación y Desarrollo, a los correos electrónicos que se señalan en el instructivo anexo a más tardar el 25 de marzo de 2022.

Para el correcto diligenciamiento y remisión del mencionado formato se solicita a las entidades atender lo dispuesto en el instructivo anexo.

Mié. 27 de Oct. de 2021

Gobierno- Hidrocarburos. Acuerdo número 009 del 12 de octubre de 2021. Por el cual se modifican los lineamientos del proceso Permanente de Asignación de Áreas.

Para incentivar la mayor exploración y producción de hidrocarburos en el país, la incorporación de nmuevas reservasd y promover la reactivación, se se identificó la conveniencia y utilidad de otorgar a los titulares de Contratos de Exploración y Producción de Hidrocarburos, E&P, Continentales, libertad en la selección de las actividades a ejecutar durante el Período de Exploración, de manera que no se correspondan obligatoriamente a las definidas en el Programa Exploratorio (hasta ahora principal criterio de evaluación y calificación de las ofertas tendientes a la adjudicación de tales Contratos), con las implicaciones que ello tiene en materia de eventuales cambios al Programa Exploratorio Mínimo y Adicional, e incluso Posterior, en términos de requisitos a satisfacer, y trámite y tiempos de la correspondiente modificación contractual.

Que la libertad de selección de las actividades exploratorias a que alude el considerando anterior, respecto de los Contratos de Exploración y Producción, E&P, Continentales, impone adicionar al listado de factores contenido en el artículo 44 del Acuerdo 02 de 2017, una nueva herramienta de evaluación y calificación de los respectivos ofrecimientos, consistente en el mayor Valor Económico de Exclusividad, que el Proponente y eventual Contratista se compromete a pagar a la ANH a la finalización del Período de Exploración, constituyendo garantía para el efecto, y cuyo monto es susceptible de descuento si perfora Pozos Exploratorios en el Área Contratada.

Es imperativo modificar o adicionar diversas disposiciones del Acuerdo 02 de 2017, con el propósito de definir las reglas aplicables a los Contratos de Exploración y Producción, E&P, Continentales, que se adjudiquen a partir de la entrada en vigencia del presente Acuerdo, al igual que otras que de los análisis y evaluación realizados se hace necesario ajustar, para que se correspondan con la realidad de precios y condiciones de mercado.

Respecto a la primera recomendación, la ANH propuso la adopción del VEE, en el presente corte, únicamente para contratos en áreas continentales, para las cuales hizo estudios a profundidad. Los Contratos de Exploración y Producción Costa Afuera presentan diferencias en el nivel de conocimiento geológico y técnico que es considerablemente limitado en comparación con aquel que se ha desarrollado durante años en áreas continentales. Esto implica que los riesgos asociados a la exploración costa afuera tengan un mayor nivel de incertidumbre, lo que se manifiesta en el nivel de prospectividad, riesgo exploratorio, y en aspectos de tipo técnico y económico que se encuentran reflejados, a nivel regulatorio, en elementos que incluyen las condiciones de habilitación, los montos totales de inversión y la equivalencia en puntos por actividades que son adecuadas para el correcto desarrollo y promoción de dichas áreas. Estas consideraciones justifican mantener en esta etapa el modelo de Programa Exploratorio Mínimo y Adicional para este tipo de contratos. Ahora bien, la aplicación de este modelo, fue producto de extensas y detalladas discusiones con la industria. No obstante, la ANH considerará la adopción del VEE para contratos Costa Afuera en futuros cortes del Proceso Permanente de Asignación de Áreas.

Respecto a la segunda recomendación, la ANH considera que el monto de la garantía del VEE corresponde apenas a una fracción de lo que sería el Valor Presente Neto Esperado del periodo de exclusividad que se otorga. Los análisis financieros que la ANH ha realizado indican que el monto de la garantía no constituye una barrera o desincentivo a la presentación de ofertas, al menos para el caso de la inversión mínima exigida, la cual corresponde a un único pozo exploratorio. Ofertas mayores a este mínimo serían presentadas por empresas que consideran que pueden asumir el costo del VEE pues, de no ser así no las realizarían, más allá del VEE mínimo exigido.

En cambio, esta medida genera una cobertura plena de la obligación de pago a favor del Estado teniendo en cuenta la práctica internacional relativa a los criterios para asignación de áreas, según la cual normalmente se exige el pago en efectivo de su totalidad a la firma del contrato. Adicionalmente, los elementos constitutivos del VEE se irán descontando gradualmente del valor total de la garantía en la medida en la que se vayan perforando pozos exploratorios. A la fecha se ha recibido un número significativo de solicitudes de incorporación de áreas, lo cual indica que esta garantía no se constituye en una barrera de entrada para los participantes. En todo caso, al analizar los resultados del presente corte se revisará la conveniencia de exigir una garantía parcial para el pago del VEE.

En atención a estas consideraciones, el acuerdo establece modificar varios artículos del acuerdo 02 de 2017, Reglamento de Selección de Contratistas y Asignación de Áreas para Exploración y Explotación de Hidrocarburos, y adicionar el Anexo No. 1 del mismo, “Glosario de Términos, Unidades y Equivalencias”, en los términos consignados en el compilatorio del Acuerdo 02 de 2017 que se anexa al presente Acuerdo.

Así mismo, resuelve modificar los lineamientos generales del proceso permanente de asignación de áreas, adicionados mediante el artículo primero del acuerdo 06 de 2021 en los siguientes términos:

(i) Ofrecimiento de Áreas solicitadas por los Interesados y de Áreas de iniciativa de la ANH, previa puesta en práctica del Procedimiento de Coordinación y Concurrencia Nación – Territorio;

(ii) Convocatoria para Contratos de Exploración y Producción de Hidrocarburos, E&P, y Contratos de Evaluación Técnica, TEA;

(iii) Habilitación previa para formulación de Solicitudes de Incorporación de Áreas, Propuestas y Contraofertas de contratación;

(iv) Solicitudes y trámite de Habilitación y de incorporación de Áreas de forma permanente;

(v) Factor de evaluación y calificación primario de las ofertas tendientes a la adjudicación de Contratos de Exploración y Producción, E&P, Costa Afuera, y Contratos de Evaluación Técnica, TEA, consistente en Actividades Adicionales de Exploración, y tratándose de ofertas tendientes a la adjudicación de Contratos de Exploración y Producción, E&P, Continentales, consistente en Valor Económico de Exclusividad. Participación en la Producción (X%), como factor de evaluación y calificación secundario o de desempate de las ofertas presentadas, con independencia del tipo de Contrato.

(vi) Prevalencia de Ofertas Válidas de Contrato de Exploración y Producción, E&P, respecto de aquellas dirigidas a la celebración de Contratos de Evaluación Técnica, TEA.

(vii) selección objetiva de mejor Propuesta Inicial, Contraoferta más Favorable y posibilidad de que el Proponente Inicial ejerza la opción de mejorar esta última, en desarrollo de un procedimiento con participación de pluralidad de oferentes en competencia,

(viii) adopción de Áreas delimitadas previamente por la ANH, que en su mayoría conforman polígonos regulares de tamaño similar, según se trate de Continentales o Costa Afuera; Maduras, Emergentes o Frontera, a los que deberán sujetarse futuras Solicitudes de Incorporación de Áreas; y autorización a la Presidencia para que ajuste los polígonos conforme a las necesidades del Proceso, y

(ix) Para el Cuarto Ciclo del PPAA los Interesados que soliciten Habilitación podrán acreditar su Capacidad Económico Financiera conforme a los Estados Financieros del año 2019 y su Capacidad Técnica y Operacional conforme a los datos de reservas y producción del mismo año. Los participantes habilitados en el Tercer Ciclo (Lista publicada el 22 de octubre de 2020) continuarán habilitados sin necesidad de actualizar la información.

https://www.anh.gov.co/la-anh/sobre-la-anh/normatividad/Normatividad/ACUERDO%20009%20DE%202021.pdf

Mar. 26 de Oct. de 2021

Gobierno- Transporte. Proyecto de resolución sobre Sistema de Interoperabilidad de Peajes y Recaudo electrónico Vehicular.

En los antecedentes de esta resolución están la Resolución 20213040035125 del 11 de agosto de 2021, que buscó adecuar la reglamentación del sistema para la Interoperabilidad de Peajes con Recaudo Electrónico Vehicular (IP/ REV), establecer los lineamientos para la protección de los usuarios del sistema de interoperabilidad de Recaudo Electrónico Vehicular (IP/REV), fijar los requisitos que deben cumplir los Actores Estratégicos para obtener y mantener la habilitación para la prestación del servicio de Recaudo Electrónico Vehicular (REV) de peajes, en condiciones de interoperabilidad entre los actores del sistema y adoptar los anexos:

i) Anexo 1 Técnico,

ii) Anexo 2 – Financiero,

iii) Anexo 3 – Colpass,

iv) Anexo 4 - Oferta Básica de Interoperabilidad (OBIP),

v) Anexo 5 - Especificaciones de Interoperabilidad y,

vi) Anexo 6 - Comité Técnico de Operación.

Que la Dirección de Infraestructura del Ministerio de Transporte, mediante memorando 20215000124703 del 22 de octubre de 2021, solicitó la expedición del presente acto administrativo, en las diversas observaciones manifestadas por los interesados a partir de los ajustes al Sistema de Interoperabilidad de Peajes con Recaudo Electrónico Vehicular de la Resolución 20213040035125 del 11 de agosto de 2021.

Dichas observaciones tenían relación con algunas nuevas condiciones del sistema que generaban preocupaciones a esos interesados por las dificultades que podían implicar para la implementación de este, bajo las condiciones allí establecidas.

Entre las preocupaciones se encontraba el funcionamiento del Comité Técnico de Operación, la posibilidad de habilitar a los operadores que ya venían implementando el sistema bajo los parámetros de la Resolución 546 de 2018 del Ministerio de Transporte, y la metodología de identificación de las plazas y los carriles bajo un modelo de codificación. (…)”

Que teniendo en cuenta que a la fecha de expedición de la Resolución 20213040035125 del 11 de agosto de 2021 del Ministerio de Transporte, algunos operadores mostraban avances en relación con los requisitos de hardware, se hace necesario aclarar que los actores estratégicos contarán con un plazo adicional para cumplir con los requisitos de hardware previstos en la Resolución 20213040035125 del 11 de agosto de 2021.

Que se hace necesario eliminar la dirección electrónica indicada en el Parágrafo del Artículo 8 - Trámite de Habilitación, de tal forma que a través de la página web del Ministerio de Transporte, se mantenga actualizada una lista de los actores estratégicos que hayan surtido el proceso de habilitación.

Que se hace necesario ampliar los plazos máximos para obtener la habilitación y llevar a cabo la fase I debido a que la implementación progresiva y las fases establecidas en la Resolución 20213040035125 del 11 de agosto de 2021 del Ministerio de Transporte, dispone de unos plazos para que los Concesionarios Viales presenten solicitud de habilitación como operadores ante el Ministerio de Transporte, así como contar al menos con un intermediador, y que el proceso de implementación de operadores aún requiere de ajustes de orden técnico.

Que de acuerdo con la información gestionada por el Ministerio de Transporte y entidades del sector, tales como Agencia Nacional de Infraestructura, Instituto Nacional de Vías – INVAS, en relación con la codificación de los peajes que prestan los servicios de recaudo manual o electrónico y con el fin de que dicha codificación permita en el marco de la normatividad vigente, además de identificar el carril por el cual el actor estratégico quiere habilitarse en el sistema IPVREV, generar nuevas dinámicas de uso para su gestión enmarcadas en transformación digital (analítica de datos), se hace necesario modificar la estructura del código establecida en el Anexó Técnico 1. de la Resolución 20213040035125 del 11 de agosto de 2021.”

El parágrafo adicionado establece que los actores estratégicos del sistema IP/REV deberán cumplir con los requisitos de hardware previstos en la presente resolución en un término no mayor de tres (3) años, contados a partir de la expedición de la presente modificación.

Los demás requisitos y condiciones previstos en el presente artículo deberán cumplirse en su integralidad para el trámite de habilitación. Lo anterior, sin perjuicio que el hardware cuyo objeto es el recaudo electrónico vehicular, que sea adquirido con posterioridad a la entrada en vigencia de la Resolución 20213040035125 del 11 de agosto de 2021, deba cumplir con lo establecido en esta.”

Se señala también que . El Ministerio de Transporte, a través de la Dirección de Infraestructura, publicará y mantendrá actualizado en su sitio web, el listado de los Operadores e Intermediadores habilitados.”

Se establece también la implementación progresiva, a partir de la entrada en vigencia de la presente Resolución, los Concesionarios Viales que presenten solicitud ante el Ministerio de Transporte, serán habilitados una vez se verifique el cumplimiento de los requisitos exigidos en esta.

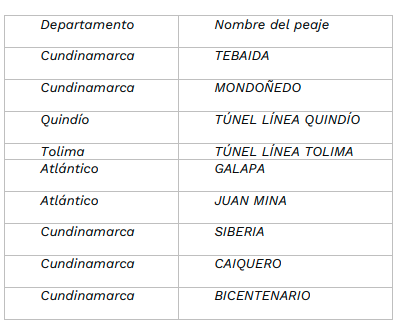

Aquellos Concesionarios Viales que operen los siguientes peajes tendrán como plazo máximo para obtener la habilitación como Operadores el 31 de enero de 2022.

Sin perjuicio de lo anterior, todos los Concesionarios Viales tendrán un plazo máximo de un (1) año para obtener su Habilitación como Operador, contados a partir del día siguiente de la expedición de la presente modificación.

Vencidos los plazos aquí previstos en cada caso, el servicio de Recaudo Electrónico Vehicular (REV) de peajes sólo podrá ser prestado por los Operadores que estén debidamente habilitados por el Ministerio de Transporte y cumplan las condiciones establecidas en esta Resolución, exclusivamente a través de los Intermediadores igualmente habilitados.

1. Para aquellos peajes que reviertan al INVIAS con posterioridad a la fecha de expedición de la presente resolución y antes de la finalización del plazo previsto en el presente artículo, el plazo máximo de un (1) año será contado a partir del día siguiente a la fecha en que se legalice la reversión.

La resolución establece las Fases, el proceso de asignación de códigos únicos de identificación de plazas y carriles, se definen las características y actividades del comité técnico de operación su secretaría técnica, entre otros.

https://www.mintransporte.gov.co/documentos/559/2021/genPagDocs=4 Resolución 20213040035125 del 11 de agosto de 2021

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 28 de Oct. de 2021

Energía

26 de octubre de 2021

| CREG: agentes generadores se encuentran exentos del pago de transporte de energía reactiva |

27 de octubre de 2021

Fondos

27 de octubre de 2021

| ¿Ante pensión de sobrevivientes, es posible aplicar retrospectivamente la Ley 100 a situaciones consolidadas antes de su vigencia? | Ámbito Jurídico |

Gobierno

26 de octubre de 2021

| MinInterior: medidas para el desarrollo de los días sin IVA en el marco de la reactivación económica segura |

27 de octubre de 2021

Hidrocarburos

26 de octubre de 2021

27 de octubre de 2021

| Estos son los parámetros para el desarrollo pilotos de sustitución de combustibles altamente contaminantes | Ámbito Jurídico |

Salud

26 de octubre de 2021

| Presentado proyecto de ley que busca fortalecer garantías de atención a salud en el Sistema General de Seguridad Social Integral |

27 de octubre de 2021

| Alistan línea de redescuento con tasa compensada para la financiación de EPS e IPS | Ámbito Jurídico |

Servicios Financieros

27 de octubre de 2021

| SuperSociedades: requerimiento de información financiera relacionada con los depósitos a la vista en los Establecimientos de Crédito |

Mié. 27 de Oct. de 2021

Energía

26 de octubre de 2021

| Histórico de Noticias GM |

Nuevo hito en la Transición Energética: Colombia multiplicará por más de 100 veces su capacidad en energías renovables

Fondos

26 de octubre de 2021

| Fondos pensionales no pueden trasladar consecuencias de negligencia en gestión de aportes a usuarios | Ámbito Jurídico |

Gobierno

26 de octubre de 2021

| Estas son las medidas que podrán adoptar gobernadores y alcaldes para el día sin IVA | Ámbito Jurídico |

Hidrocarburos

26 de octubre de 2021

| Acuerdo 9 ANH y Modificación TdR Ronda Colombia | Brigard Urrutia |

Servicios Financieros

26 de octubre de 2021

Telecomunicaciones

26 de octubre de 2021

| CRC Detalle de la noticia |

Ampliado el plazo para comentar el documento de alternativas regulatorias del proyecto "Revisión de los esquemas de remuneración móvil y del mercado minorista "Voz Saliente Móvil""

Mar. 26 de Oct. de 2021

Energía

25 de octubre de 2021

Fondos

25 de octubre de 2021

Gobierno

25 de octubre de 2021

| Esta sería la nueva regulación para el operador económico autorizado | Ámbito Jurídico |

Hidrocarburos

25 de octubre de 2021

Infraestructura

25 de octubre de 2021

Salud

25 de octubre de 2021

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 28 de Oct. de 2021

Gobierno – Energía. CREG. Resolución 186 del 26 de Octubre de 2021, por la cual se define la garantía de puesta en operación comercial que deben entregar los vendedores que resulten adjudicados en el mecanismo definido

Mediante la presente resolución se define la garantía asociada a la puesta en operación comercial de los proyectos de generación, la cual deben entregar los vendedores que resulten adjudicados en el mecanismo o mecanismos establecidos de conformidad con la Resolución 4 0590 de 2019, modificada por las resoluciones 4 0678 de 2019 y 4 0141 de 2021 y 40345 de 2021 del Ministerio de Minas y Energía, y convocada mediante la Resolución 4 0179 de 2021 del mismo Ministerio.

Los vendedores que resulten adjudicados con contratos de largo plazo deberán garantizar, mediante los instrumentos previstos en el artículo 5 de la presente resolución, la entrada en operación comercial de la planta asociada a las ofertas que hayan sido asignadas como resultado de la adjudicación del mecanismo previsto y convocada por la Resolución 4 0179 de 2021 del Ministerio de Minas y Energía, acorde con la normativa vigente, a más tardar en la FVPO última con al menos el PMCP.

En caso de que el vendedor opte por dar aplicación a lo establecido en el parágrafo 1 del artículo 36 de la Resolución 40590 de 2019 del Ministerio de Minas y Energía, deberá garantizar la entrada de operación comercial de la planta a más tardar en la FVPO última modificada con al menos el PMCP.

Las garantías reguladas por esta resolución deberán cumplir los criterios siguientes:

4.1 Cuando se trate de garantías otorgadas por una entidad financiera domiciliada en Colombia, se deberá acreditar para dicha entidad una calificación de riesgo crediticio de la deuda de largo plazo de grado de inversión, por parte de una Agencia Calificadora de Riesgos vigilada por la Superintendencia Financiera de Colombia.

4.2 Cuando se trate de garantías otorgadas por una entidad financiera del exterior, esta entidad deberá estar incluida en el listado de entidades financieras del exterior contenido en el Anexo No. 1 de la Circular Reglamentaria Externa DCIN-83 del Banco de la República o en las normas que la modifiquen, adicionen o sustituyan, y acreditar para dicha entidad una calificación de deuda de largo plazo de Standard & Poor’s Corporation o de Moody’s Investor’s Services Inc. o de Fitch Ratings, de al menos grado de inversión.

4.3 La entidad financiera otorgante deberá pagar al primer requerimiento del beneficiario.

4.4 La entidad financiera otorgante deberá pagar dentro de los dos (2) días hábiles siguientes a la fecha en que se realice el primer requerimiento, siempre que se trate de una entidad financiera domiciliada en Colombia, o dentro de los quince (15) días calendario siguientes a la fecha en que se realice el primer requerimiento, siempre que se trate de una entidad financiera del exterior.

4.5 El valor pagado por la entidad financiera otorgante deberá ser igual al valor total de la cobertura conforme con lo indicado en la presente resolución. Por tanto, el valor pagado debe ser neto, libre de cualquier tipo de deducción, depósito, comisión, encaje, impuesto, tasa, contribución, afectación o retención por parte de la entidad financiera otorgante o de las autoridades cambiarias, tributarias o de cualquier otra índole que pueda afectar el valor del desembolso de la garantía.

4.6 La entidad financiera otorgante de la garantía debe renunciar a requerimientos judiciales, extrajudiciales o de cualquier otro tipo, para el pago de la obligación garantizada, tanto en Colombia como en el exterior.

4.7 Cuando se trate de garantías expedidas por entidades financieras domiciliadas en Colombia, el valor de la garantía constituida deberá estar calculado en moneda nacional o en dólares de los Estados Unidos de América, y ser exigible de acuerdo con la Ley Colombiana.

4.8 Cuando se trate de garantías expedidas por entidades financieras del exterior, el valor de la garantía constituida deberá estar calculado en dólares de los Estados Unidos de América, y ser exigible de acuerdo con las Reglas y Usos Uniformes 600 de la Cámara de Comercio Internacional -CCI- (ICC Uniform Customs and Practice for Documentary Credits UCP 600), o aquellas normas que las modifiquen, adicionan o sustituyan, y con las normas del estado de Nueva York de los Estados Unidos de América. Cualquier disputa que pueda surgir en relación con la garantía entre el beneficiario y el otorgante, será resuelta definitivamente bajo las reglas de Conciliación y Arbitraje de la CCI, por uno o más árbitros designados, de acuerdo con las mencionadas reglas. En todo caso, uno de los árbitros será de nacionalidad colombiana.

Los vendedores deberán acreditar al Administrador del Sistema de Intercambios Comerciales, ASIC, al momento de presentación, ajuste o reposición de las garantías, que la entidad financiera otorgante satisface los requerimientos indicados en estos criterios

En cuanto a los instrumentos admisibles para Garantías Nacionales, se establecen las garantías bancarias, el aval Bancario o la carta de crédito Stand By, cada un con sus condiciones de perfeccionamiento. Si son Garantías

Mié. 27 de Oct. de 2021

Gobierno –Hacienda. Comisión tercera del senado 26 de octubre, sobre el uso de los 2800 millones de dólares en DEG aprobados para Colombia por el FMI. Intervención Ministro de Hacienda José Manuel Restrepo

La operación DEG se realizó en varios países del mundo y responde a la necesidad global de contar con mas reservas internacionales y generar mayor resiliencia y estabilidad económica mundial. Es una asignación contable que eleva las reservas internacionales en 2790 millones de dólares aumentando su valor.

El FMI deja a discreción de la institucionalidad del país el uso de la asignación o de dicha asignación. El Banco de la República tiene como función administrar las reservas internacionales, con autonomía técnica, patrimonial y de administración. El Banrep fue quien lo recibió los DEG y los recibió en condición de un aumento en las reservas internacionales.

La ley 31 de 1992 del Banrep tiene el artículo 14 dice que cualquier uso de las reservas debe cumplir tres principios: seguridad de la inversión, liquidez y rentabilidad. Por esta razón no se puede transferirlas al gobierno. Establece también que el Banrep no podrá otorgar créditos con cargo a las reservas internacionales, por lo que no es un crédito del Banrep al Gobierno. No es ni un ingreso ni tampoco es un crédito del Banrep al Gobierno.

Los DEGs son reservas internacionales que administra el Banrep con criterio de rentabilidad y no puede otorgar créditos con cargo a dichas reservas. Por estas razones se reunieron el equipo técnico de hacienda, de crédito público, el de Banrep y el FMI buscaron caminos para poder utilizar estos recursos respetando la constitución y la ley.

Primero se evaluó si Colombia contaba con liquidez internacional suficiente en sus reservas, por que cualquier utilización de las reservas implicaba que el Banrep fuera juicioso en evaluar si la liquidez que tenía en las reservas era suficiente. La conclusión del estudio fue que si contaba el país si contaba con la liquidez internacional suficientes en las reservas internacionales, por que el país contaba con 58.900 mil millones de dólares y por que el país fue de los pocos de América Latina (2 con Colombia) que mantuvo su nivel de reservas internacionales a pesar de la pandemia y por que mantiene aún acceso a la línea de crédito flexible con el FMI por 12.200 millones de dólares de los 17.600 millones que se tuvieron cuando se arrancó con esta línea de crédito flexible.

El camino acordado era darle más facilidad de liquidez al Banrep sin romper el marco constitucional y legal. El banco vendió en una operación de mercado reservas o divisas de estas reservas por el monto correspondiente a los DEG y a cambio de esta operación recibió como pago títulos de tesorería TES clase B del portafolio administrado por crédito público.

No es un préstamo por que el gobierno no emitió TES sino que eran unos TES que había adquirido en el mercado secundario y con este activo que se tenía en el portafolio se adquieren las divisas y por tanto se obtiene una mayor liquidez.

Se buscaba obtener liquidez inmediata al tener un solo comprador que es el Banrep, es una operación con títulos líquidos no es una emisión por parte del Banrep.

Es por lo tanto una operación de mercado con títulos líquidos, no es un crédito o una emisión por parte del Banrep.

Los títulos TES que se tenían eran de la parte mediana de la curva (a 2029 a 2037). Como esta operación se han hecho varias en el pasado. El gobierno había hecho canje de TES de corto plazo por TES de mediano plazo (2029-2037) para mejorar el perfil de amortizaciones de deuda pública del 2022. Esos títulos TES luego fueron adquiridos por crédito público y se hace luego el canje.

La ley anual de presupuesto en su articulo 100 establece que esto puede hacerse que el gobierno nacional a través del tesoro puede adquirir los títulos de liquidez a través de títulos de deuda pública y pueden ser declarados de plazo vencido en forma anticipada por el Banrep. La ley 80 en su parágrafo 2, las entidades estatales pueden celebrar operaciones para el manejo de la deuda, el plan de desarrollo en su artículo 37 establece que Hacienda será la encargada de administrar activos y pasivos de la nación en forma directa y faculta a la DGPTN para que realice compra y venta de títulos valores emitidos por la nación incluyendo también compra de deuda de la nación, también el decreto 1068 de 2015.

La deuda pública no aumentó por que no es un préstamo y previo a la operación se redujeron las amortizaciones de deuda interna y necesidades de financiamiento de 145 a 134 billones lo que no es menor en términos de financiación por ser el 2022 año de elecciones el acceso a los mercados internacionales es mas difícil y costoso y también hay mayor exigencia de gasto en este ultimo año.

Se evita que el sector privado se financie a tasas mas altas en los mercados internacionales por que no compite con el sector público. Provee mejor liquidez al gobierno nacional, se evita tener concentraciones de deuda en 2022 y es bueno También para el Banrep para intervenir en el mercado monetario. Mejora la rentabilidad de los TES y favorece sus utilidades. Se mantuvieron inalteradas las reservas internacionales en la condición “preDEGs”. No se aumentó la base monetaria y no se aumentó el gasto público pero si es una fuente de liquidea para financiar necesidades del país.

La idea es financiar las necesidades de la pandemia de larga activación en 2021 y las necesidades de financiación de amortizaciones de 2022. Los recursos forman parte del portafolio de liquidez del gobierno que se manejan con base en el principio de unidad de caja y son utilizados para pagar necesidades propias.

Hace parte del portafolio de unidad de caja para cubrir obligaciones del PGN 2021 por cada uno de los ordenadores del gasto por el sistema de Cuenta Unica Nacional. No afecta el monto de apropiaciones presupuestales ni incrementa el saldo de la deuda pública por el momento de su ejecución y permite una mejor gestión de la CUN.

Se está desarrollando un documento CONPES para seguir profundizando en política pública en torno a la mejor transparencia de la gestión presupuestal.

https://www.youtube.com/watch?v=KdVAT35v9xU

Mar. 26 de Oct. de 2021

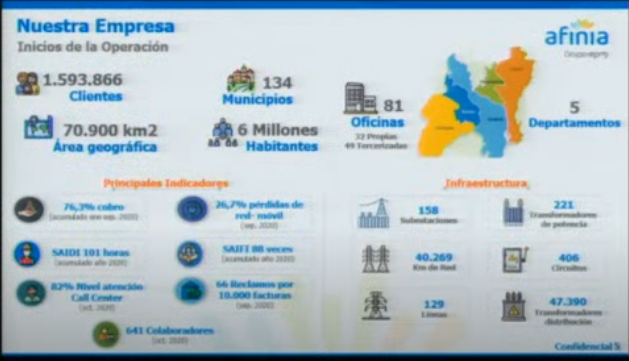

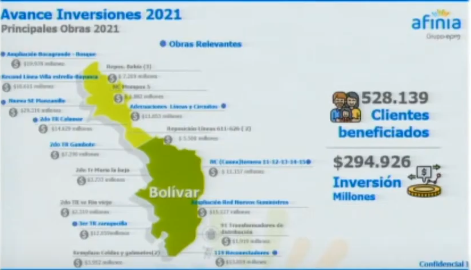

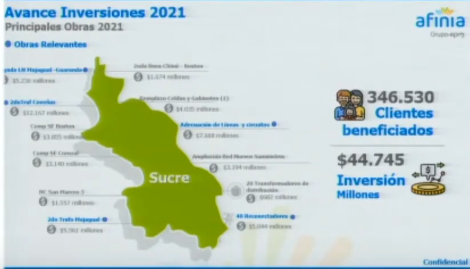

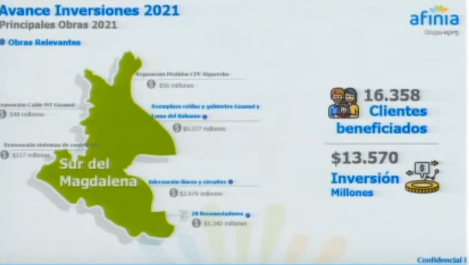

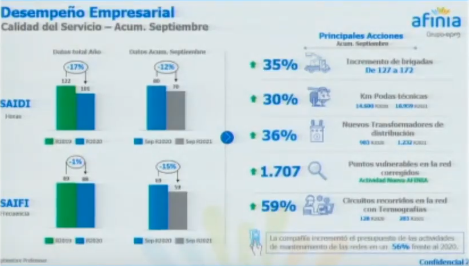

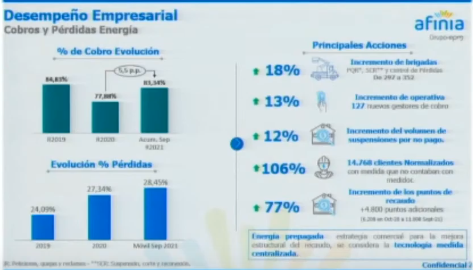

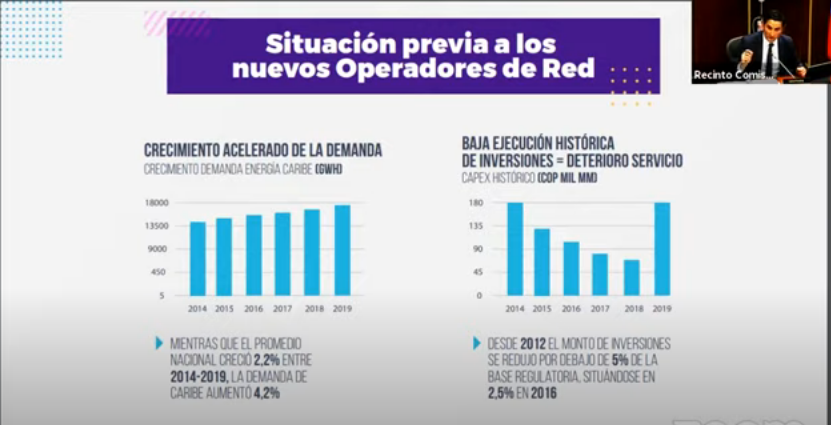

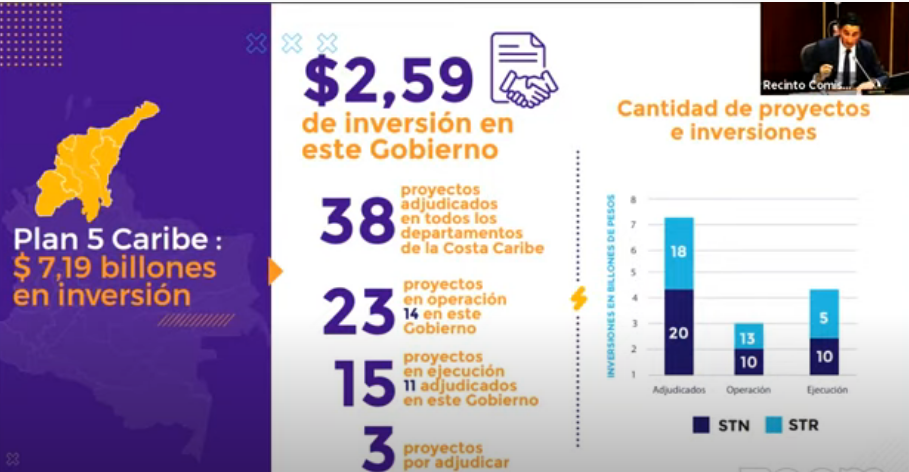

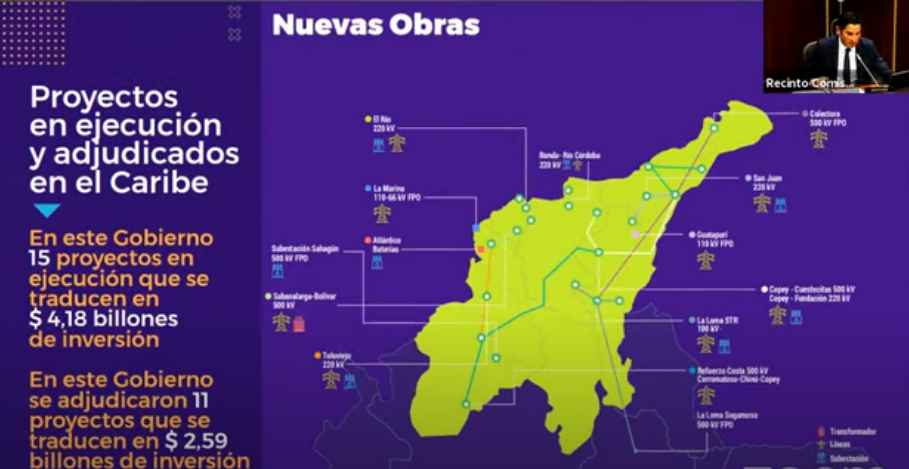

Gobierno –Energía. Presidente de Afinia Javier Lastra. 20 de octubre Comisión Quinta de la Cámara. Detalle de las inversiones de corto y largo plazo por región y apuestas para años venideros.

En Octubre de 2020 cuando se recibió Afinia, se tenía un indicador de cobro de 73,6% osea de cada 100 pesos se dejaban de recaudar 24. Las pérdidas de energía ascendían al 26,7%, es energía que la empresa compra y la entrega a la red pero no la puede facturar por ser pérdida técnica y fraudulenta.

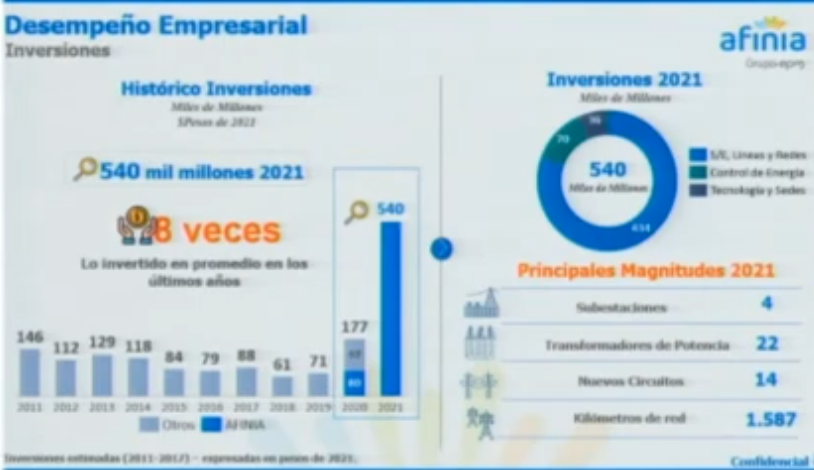

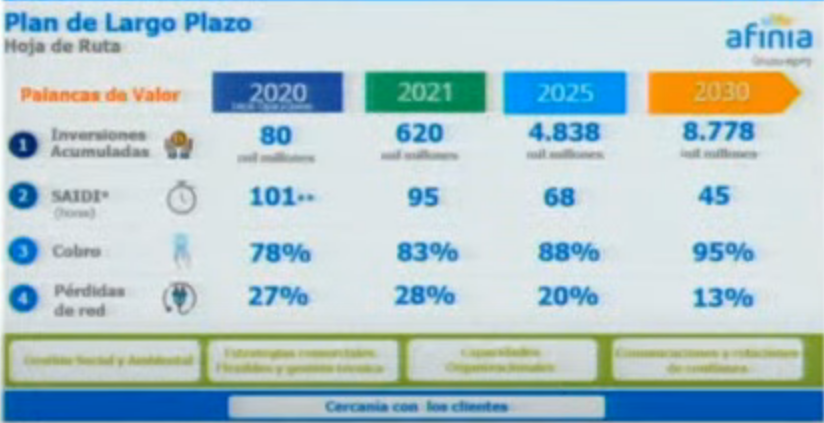

La gestión para mejorar es vital pero estará acompañada por los recursos tecnológicos. Las inversiones que están proyectadas son históricas. Para 2021 se estima cerrar con inversiones por 540 mi millones de pesos, ocho veces el promedio de los últimos 9 años. Los resultados después de un año en la operación comienzan en verse en los indicadores de calidad. Subestaciones, líneas y redes (gestión de red), control de energía, tecnología y aspectos administrativos). Los picos de contagios, los paros y la escacez de material no permitieron llegar a los 800 mil millones de pesos como se había proyectado.

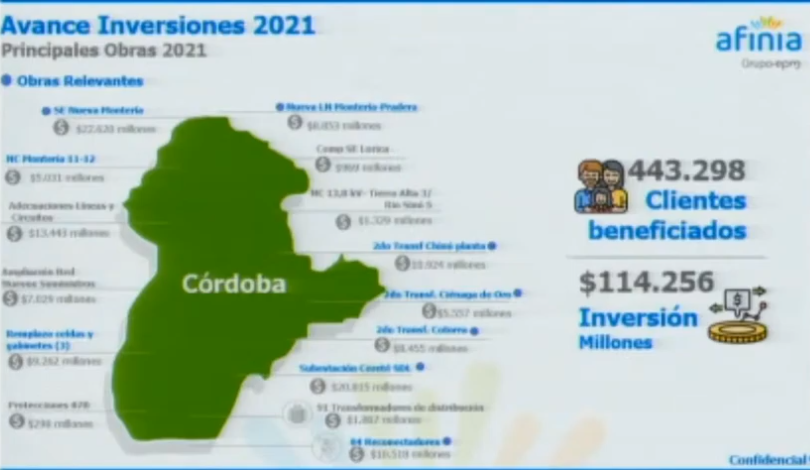

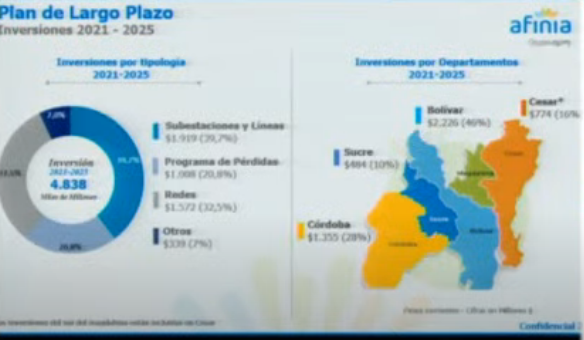

En el departamento de Córdoba está la subestación de Montería ya está la subestación Nueva Montería y la de Cereté, el reemplazo de celdas y gabinetes, el segundo transformador Chínú plantea rica, el de Cotorra, entre otras para sumar 114 mil millones de pesos solamente en esta región.

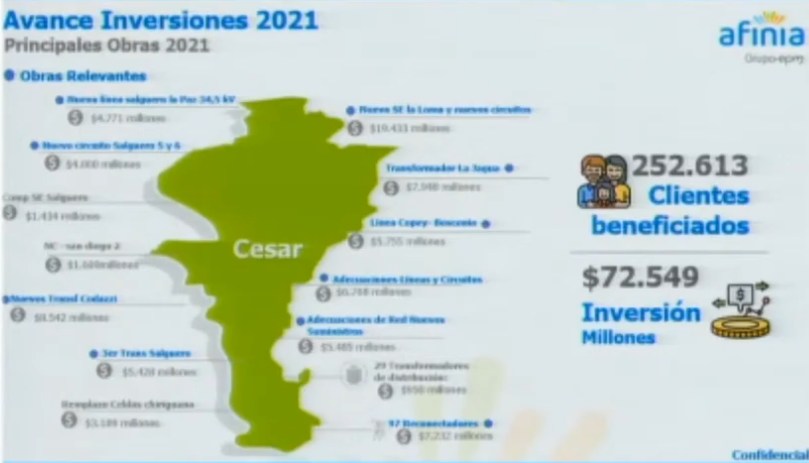

En el departamento del Cesar, son 72 mil millones, con la nueva subestación la loma, donde están la subestación nueva la loma, nuevos circuitos, nueva línea de Salgeuro y sus circuito, nuevos transformadores en Codazzi.

En el departamento de Bolivar son cerca de 300 mil millones de pesos, con proyectos como donde se tienen ampliaciones del cable submarino entre Bocagrande y el Bosque, la línea Vill estrada bayunca, subestación de Manzanillo que entra en operación a mediados del mes de noviembre, nuevos suministros, entre otros. Estas inversiones están generando la reactivación de la economía que incluso ha escaseado que hay que contar con técnicos electricistas, linieros, hay que capacitarlos por que va ha haber trabajo incluso dentro de los próximos tres años.

En Sucre inversiones inversiones por 44 mil millones de pesos.

Inversiones por 13 mil millones en los municipios del sur del Magdalena.

Los indicadores de calidad no son aún similares a los del promedio nacional pero hay avances, manifiestos en indicador es el SAIDI (horas en que se interrumpe el servicio en un año). El promedio de la compañía estaba en 122 a 100 horas. Mientras el indicador SAIFI (número de veces que cada usuario queda sin servicio) bajo en 12%. El año tiene 8700 horas de las cuales 122 son sin energía en la región. Acciones como incrementar las brigadas, tener podas, inversiones en recursos vehículos brigadas y demás componen estas inversiones.

En el siguiente gráfico se observan los indicadores de recaudo. Antes de la pandemia, los indicadores de recaudo eran del 85% se redujo en la pandemia al 77% y hoy estamos en el 83%. En el tema de pérdidas se suspende el servicio y hay reincidencia reconectarse a un poste o un cable, lo que puede mejorar con un trabajo social pero también con inversiones.

Se ha iniciado un plan de inversiones para instalar medidores inteligentes con medición prepago, que se está haciendo un piloto en el Poblado en Monteria donde se instalaron 45 clientes con la medición y sus pruebas, lo que facilita a las familias, y los informales y pueden recargar energía por 4 o 5 días o mas si tiene ahorro. La idea se masificarlo, con un plan para colocar 150 mil medidores en el 2022, alcanzando a lo largo del proyecto tener medida inteligente 1,600 mil clientes en los próximos 10 años lo que implica la instalación de 500 mil medidores.

Estas acciones de cambiar las redes por redes robustas, red trenzada, con indicadores inteligentes que quedan en postes mucho mas altos de los que existen hoy, con cajas cubiertas, con un control más eficaz, el usuario puede controlar su consumo.

La diferencia entre un consumo entre Bogotá vs Caribe un consumo de 300 KW vs 160 Kw. La factura llega por 300 mil pesos la tarifa llega por 80 mil. Es un tema de consumo donde en uso racional de la energía es muy racional.

La política es mantener una tarifa plana y no aumentarla antes de hacer las inversiones. Se tiene previsto apalancar con deuda para no bajar el rtimo de las inversiones en los próximos años.

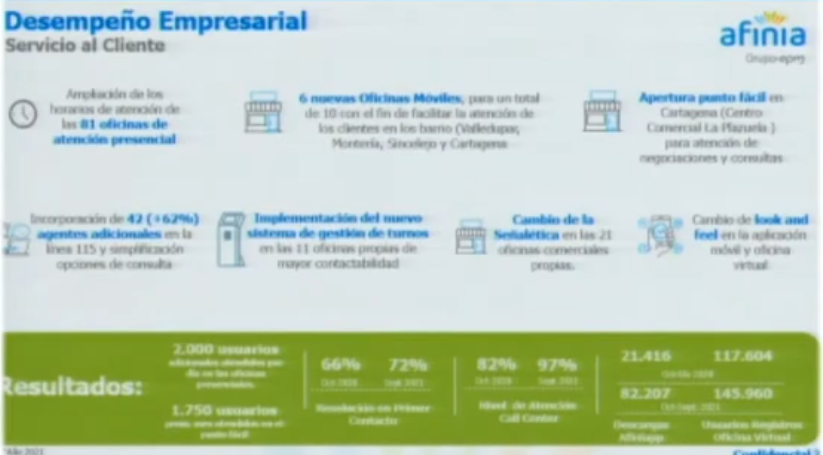

Se van a remodelar las oficinas, con 81 oficinas en la zona Caribe y se van invertir en oficinas móviles, puntos fácil, gestión de turnos, etc.

Una planta de 1043 personas ha ido aumentando a 1400 empleos directos, lo que es insuficiente frente al desafío de la empresa.

Para el 2025 se espera haber invertido 4,5 billones de pesos y para los próximos 10 9 billones de pesos.

En los plan de largo plazo, el 2025 se estima llevar al 88% el porcentaje de cobro y tener en 2030 un cobro del 95%, hoy está en el 83%.

En materia de inversiones en el largo plazo, el tema subestaciones y línea demanda cerca de 2 billones de pesos, en perdidas (medición inteligente, cambio de redes) un billón de pesos.

En redes Afinia tiene 40mil km de red, con redes viejas, vulnerables con transformadores de mas de 40 años, es como volver a hacer la empresa. En el siguiente gráfico pueden verse el monto de las inversiones por departamento.

https://www.youtube.com/watch?v=T1_1pEeyGns

Listado precalificados subsata Energías Renovables

https://www.xm.com.co/SubastaCLPE2021/Publicaci%C3%B3n%20Listado%20Precalificados%20Nueva%20subasta%20CLPE%20-%202021.pdf

Oct. 19 - Oct. 21 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 21 de Oct. de 2021

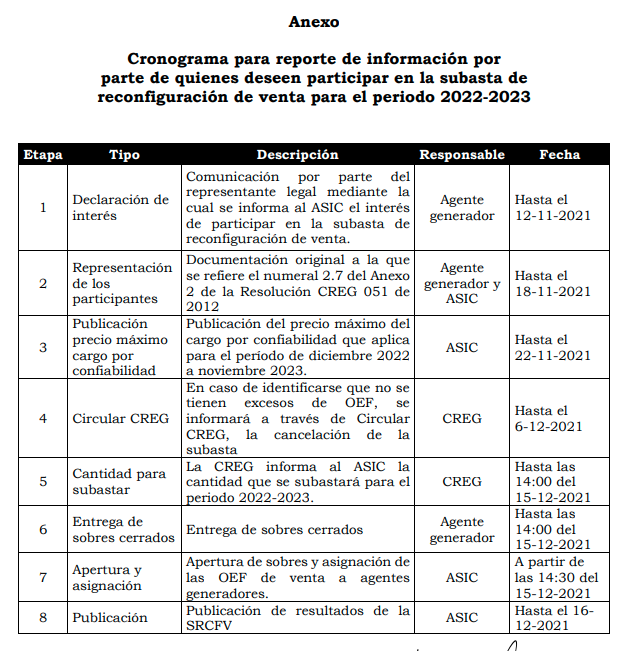

Gobierno-energía. CREG, resolución no 170 de 2021, 7 de octubre. Por la cual se convoca a una subasta de reconfiguración de venta de obligaciones de energía firme para el período 2022-2023.

Mediante la presente resolución se establece el cronograma para que el Administrador del Sistema de Intercambios Comerciales del Mercado de Energía Mayorista lleve a cabo una subasta de reconfiguración de venta de OEF para el período de vigencia de obligaciones de energía firme que se define en la presente resolución, de acuerdo con las reglas establecidas en la Resolución CREG 051 de 2012. Artículo

2. Convocatoria para participar en la subasta de reconfiguración de venta, SRCFV. La Comisión de Regulación de Energía y Gas convoca a todos los agentes con plantas o unidades de generación que tienen asignaciones de obligaciones de energía firme, OEF, para el período 2022-2023, a participar en la SRCFV para este período de vigencia de OEF en los plazos definidos en la presente resolución.

Parágrafo: Conforme al balance actualizado de las OEF asignadas y las proyecciones de demanda del período 2022-2023, previo a la realización de la SRCFV, la CREG informará al ASIC la cantidad de OEF de venta a subastar para este período. En el caso de que la evaluación de dicho balance energético indique que, debido al crecimiento de la demanda ya no se cuente con exceso de OEF para el citado período, a través de Circular CREG de la Dirección Ejecutiva se informará a los interesados la cancelación y no realización de la subasta. Artículo 3. Período de vigencia de OEF de venta que se asignarán en la SRCFV. En la subasta de reconfiguración de venta, SRCFV, se asignarán OEF de venta para el período de vigencia comprendido entre el 1 de diciembre de 2022 y el 30 de noviembre de 2023.

Artículo 4. Cronograma para el reporte de información por quienes deseen participar en la SRCFV. Los agentes que deseen participar en la SRCFV para el período de vigencia comprendido entre el 1 de diciembre de 2022 y el 30 de noviembre de 2023, deberán remitir la información establecida en el Anexo de esta resolución en los plazos allí señalados.

Los plazos establecidos en el Anexo de la presente resolución vencerán a las 17:00 horas del respectivo día según la hora legal para Colombia, excepto para las etapas donde se establece otra hora de finalización de forma explícita. Los agentes que no cumplan los plazos y requisitos establecidos en el Anexo no serán considerados en la subasta de reconfiguración de venta.

La declaración de interés y toda la información que los agentes deben enviar al ASIC durante las etapas descritas en el cronograma de la SRCFV, deberá ser enviada en los formatos que disponga el ASIC.

Transición para plantas en construcción. Los plazos para el cumplimiento de las obligaciones de actualización de garantías y registro de anillos de seguridad previstos en la Resolución CREG 061 de 2007, y de las auditorias de plantas de que trata el artículo 8 de la Resolución CREG 071 de 2006, se suspenderán para las plantas en construcción que tengan OEF asignadas para el período 2022-2023 en la fecha en que declaren interés de participar en la SRCFV. Los plazos para el cumplimiento de las obligaciones señaladas en el presente artículo se reanudarán a partir del día hábil siguiente a la publicación de los resultados de la subasta, o de la publicación de la Circular CREG que cancele la misma, lo que ocurra primero; y vencerán a los diez (10) días hábiles siguientes.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/0e4d243f26ecd0250525876c004d6a8d/$FILE/Creg170-2021.pdf

Mié. 20 de Oct. de 2021

Gobierno-Hacienda. Proyecto de resolución sobre el PAEF a fin de ajustarlo a lo establecido en la Ley de Inversión Social de Septiembre de 2021

Lo resaltado en color amarillo es lo que cambia frente a la resolución anterior.

En atención a incorporar los cambios aprobados en la ley 2155 de 2021 o de Inversión Social, se resuelve lo siguiente:

1. El monto del aporte estatal aplicable para las postulaciones de los meses de enero a marzo previstos en la Ley 2060 de 2020, y de mayo a diciembre previstos en el artículo 21 de la Ley 2155 de 2021, se actualizará conforme al SMMLV de dicho año, teniendo en cuenta los porcentajes descritos en este artículo.

El beneficiario del aporte estatal corresponderá al empleador de los trabajadores dependientes, sin perjuicio de si se trata de una persona natural o jurídica, consorcio o unión temporal, entidad sin ánimo de lucro o patrimonio autónomo,con un máximo de cincuenta (50) empleados, que hayan cotizado a la PILA con un ingreso base de al menos un salario mínimo. Aplica lo mismo para la Cooperativas de Trabajo Asociado pero el límite de los cincuenta (50) trabajadores a los que se refiere el inciso primero de este artículo deberá verificarse teniendo en cuenta tanto a los trabajadores dependientes como a los asociados.

Precisa que las empresas que tengan menos de 2 empleados o sean expuestas políticamente no podrán acceder al programa, así como los consorcios y uniones temporales. Si las empresas que ya recibían el auxilio cuentan ahora con más de 50 empleados no perderán el acceso al programa pero solo recibirán auxilio por estos 50.

| Artículos y cambios respecto a normativa anterior |

| Artículo 3. Requisitos y reglas de Postulación al PAEF. Las personas jurídicas, personas naturales, consorcios, uniones temporales, entidades sin ánimo de lucro, cooperativas de trabajo asociadas y patrimonios autónomos que cumplan con los establecido en el artículo 2 del Decreto Legislativo 639 de 2020 modificado por el artículo 2 de la Ley 2060 de 2020 y el artículo 23 de la Ley 2155 de 2021, deberán cumplir con los siguientes requisitos y parámetros: I. Contar con un producto de depósito ante una entidad financiera vigilada por la Superintendencia Financiera de Colombia o por la Superintendencia de Economía Solidaria. En caso de que el beneficiario cuente con productos de depósito en más de una entidad financiera, éste deberá realizar el procedimiento de postulación ante una sola de dichas entidades a su elección.II. Presentar, ante la entidad financiera del numeral 1 del presente artículo, los siguientes documentos: 1. Formulario estandarizado, determinado por la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social -UGPP y puesto a disposición de los potenciales beneficiarios a través de las entidades financieras, debidamente diligenciado y firmado por el representante legal de la empresa, del consorcio, unión temporal, entidad sin ánimo de lucro o la cooperativa de trabajo asociada, por el representante legal de la entidad fiduciaria que actúa como vocero o administrador del patrimonio autónomo o por la persona natural empleadora, en el cual se manifiesta bajo la gravedad de juramento, entre otras cosas: 1.1. La identificación del potencial beneficiario y/o representante legal, según sea el caso, que realiza la postulación al Programa de Apoyo al Empleo Formal – PAEF. 1.2. La intención de ser beneficiario del Programa de Apoyo al Empleo Formal – PAEF. 1.3. Que no se trata de una entidad cuya participación directa de la Nación y/o sus entidades descentralizadas sea mayor al 50% de su capital. El tipo y número de identificación con el cual el postulante diligencie el formulario, deberá corresponder con el tipo y número de documento con el cual el potencial beneficiario cumple todos los requisitos para acceder al programa (Pagos en PILA, registro mercantil, Registro Único de Afiliaciones, RUT). |