Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 21 de Oct. de 2021

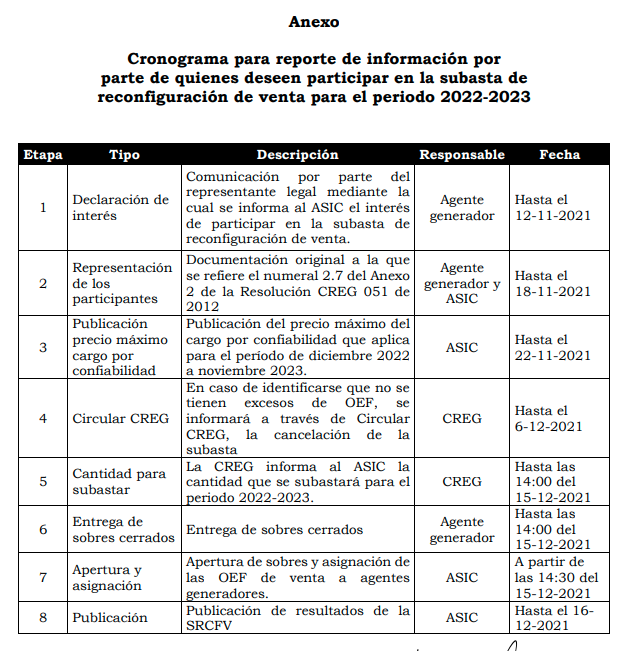

Gobierno-energía. CREG, resolución no 170 de 2021, 7 de octubre. Por la cual se convoca a una subasta de reconfiguración de venta de obligaciones de energía firme para el período 2022-2023.

Mediante la presente resolución se establece el cronograma para que el Administrador del Sistema de Intercambios Comerciales del Mercado de Energía Mayorista lleve a cabo una subasta de reconfiguración de venta de OEF para el período de vigencia de obligaciones de energía firme que se define en la presente resolución, de acuerdo con las reglas establecidas en la Resolución CREG 051 de 2012. Artículo

2. Convocatoria para participar en la subasta de reconfiguración de venta, SRCFV. La Comisión de Regulación de Energía y Gas convoca a todos los agentes con plantas o unidades de generación que tienen asignaciones de obligaciones de energía firme, OEF, para el período 2022-2023, a participar en la SRCFV para este período de vigencia de OEF en los plazos definidos en la presente resolución.

Parágrafo: Conforme al balance actualizado de las OEF asignadas y las proyecciones de demanda del período 2022-2023, previo a la realización de la SRCFV, la CREG informará al ASIC la cantidad de OEF de venta a subastar para este período. En el caso de que la evaluación de dicho balance energético indique que, debido al crecimiento de la demanda ya no se cuente con exceso de OEF para el citado período, a través de Circular CREG de la Dirección Ejecutiva se informará a los interesados la cancelación y no realización de la subasta. Artículo 3. Período de vigencia de OEF de venta que se asignarán en la SRCFV. En la subasta de reconfiguración de venta, SRCFV, se asignarán OEF de venta para el período de vigencia comprendido entre el 1 de diciembre de 2022 y el 30 de noviembre de 2023.

Artículo 4. Cronograma para el reporte de información por quienes deseen participar en la SRCFV. Los agentes que deseen participar en la SRCFV para el período de vigencia comprendido entre el 1 de diciembre de 2022 y el 30 de noviembre de 2023, deberán remitir la información establecida en el Anexo de esta resolución en los plazos allí señalados.

Los plazos establecidos en el Anexo de la presente resolución vencerán a las 17:00 horas del respectivo día según la hora legal para Colombia, excepto para las etapas donde se establece otra hora de finalización de forma explícita. Los agentes que no cumplan los plazos y requisitos establecidos en el Anexo no serán considerados en la subasta de reconfiguración de venta.

La declaración de interés y toda la información que los agentes deben enviar al ASIC durante las etapas descritas en el cronograma de la SRCFV, deberá ser enviada en los formatos que disponga el ASIC.

Transición para plantas en construcción. Los plazos para el cumplimiento de las obligaciones de actualización de garantías y registro de anillos de seguridad previstos en la Resolución CREG 061 de 2007, y de las auditorias de plantas de que trata el artículo 8 de la Resolución CREG 071 de 2006, se suspenderán para las plantas en construcción que tengan OEF asignadas para el período 2022-2023 en la fecha en que declaren interés de participar en la SRCFV. Los plazos para el cumplimiento de las obligaciones señaladas en el presente artículo se reanudarán a partir del día hábil siguiente a la publicación de los resultados de la subasta, o de la publicación de la Circular CREG que cancele la misma, lo que ocurra primero; y vencerán a los diez (10) días hábiles siguientes.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/0e4d243f26ecd0250525876c004d6a8d/$FILE/Creg170-2021.pdf

Mié. 20 de Oct. de 2021

Gobierno-Hacienda. Proyecto de resolución sobre el PAEF a fin de ajustarlo a lo establecido en la Ley de Inversión Social de Septiembre de 2021

Lo resaltado en color amarillo es lo que cambia frente a la resolución anterior.

En atención a incorporar los cambios aprobados en la ley 2155 de 2021 o de Inversión Social, se resuelve lo siguiente:

1. El monto del aporte estatal aplicable para las postulaciones de los meses de enero a marzo previstos en la Ley 2060 de 2020, y de mayo a diciembre previstos en el artículo 21 de la Ley 2155 de 2021, se actualizará conforme al SMMLV de dicho año, teniendo en cuenta los porcentajes descritos en este artículo.

El beneficiario del aporte estatal corresponderá al empleador de los trabajadores dependientes, sin perjuicio de si se trata de una persona natural o jurídica, consorcio o unión temporal, entidad sin ánimo de lucro o patrimonio autónomo,con un máximo de cincuenta (50) empleados, que hayan cotizado a la PILA con un ingreso base de al menos un salario mínimo. Aplica lo mismo para la Cooperativas de Trabajo Asociado pero el límite de los cincuenta (50) trabajadores a los que se refiere el inciso primero de este artículo deberá verificarse teniendo en cuenta tanto a los trabajadores dependientes como a los asociados.

Precisa que las empresas que tengan menos de 2 empleados o sean expuestas políticamente no podrán acceder al programa, así como los consorcios y uniones temporales. Si las empresas que ya recibían el auxilio cuentan ahora con más de 50 empleados no perderán el acceso al programa pero solo recibirán auxilio por estos 50.

| Artículos y cambios respecto a normativa anterior |

| Artículo 3. Requisitos y reglas de Postulación al PAEF. Las personas jurídicas, personas naturales, consorcios, uniones temporales, entidades sin ánimo de lucro, cooperativas de trabajo asociadas y patrimonios autónomos que cumplan con los establecido en el artículo 2 del Decreto Legislativo 639 de 2020 modificado por el artículo 2 de la Ley 2060 de 2020 y el artículo 23 de la Ley 2155 de 2021, deberán cumplir con los siguientes requisitos y parámetros: I. Contar con un producto de depósito ante una entidad financiera vigilada por la Superintendencia Financiera de Colombia o por la Superintendencia de Economía Solidaria. En caso de que el beneficiario cuente con productos de depósito en más de una entidad financiera, éste deberá realizar el procedimiento de postulación ante una sola de dichas entidades a su elección.II. Presentar, ante la entidad financiera del numeral 1 del presente artículo, los siguientes documentos: 1. Formulario estandarizado, determinado por la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social -UGPP y puesto a disposición de los potenciales beneficiarios a través de las entidades financieras, debidamente diligenciado y firmado por el representante legal de la empresa, del consorcio, unión temporal, entidad sin ánimo de lucro o la cooperativa de trabajo asociada, por el representante legal de la entidad fiduciaria que actúa como vocero o administrador del patrimonio autónomo o por la persona natural empleadora, en el cual se manifiesta bajo la gravedad de juramento, entre otras cosas: 1.1. La identificación del potencial beneficiario y/o representante legal, según sea el caso, que realiza la postulación al Programa de Apoyo al Empleo Formal – PAEF. 1.2. La intención de ser beneficiario del Programa de Apoyo al Empleo Formal – PAEF. 1.3. Que no se trata de una entidad cuya participación directa de la Nación y/o sus entidades descentralizadas sea mayor al 50% de su capital. El tipo y número de identificación con el cual el postulante diligencie el formulario, deberá corresponder con el tipo y número de documento con el cual el potencial beneficiario cumple todos los requisitos para acceder al programa (Pagos en PILA, registro mercantil, Registro Único de Afiliaciones, RUT). |

| Certificación firmada por (i) la persona natural empleadora o el representante legal y (ii) el revisor fiscal, o contador público en los casos que los potenciales beneficiarios no estén obligados a tener revisor fiscal, en la que se certifique: 2.1. La disminución del veinte por ciento (20%) de sus ingresos, de acuerdo al método de cálculo establecido en el artículo 5 de la presente Resolución. 2.2. Que los empleados sobre los cuales se reciba el aporte efectivamente recibieron el salario correspondiente al mes inmediatamente anterior. 2.3. Que sin perjuicio de lo establecido en el numeral anterior, los beneficiaros de la postulación de los meses de septiembre, octubre y noviembre pagarán, a más tardar dentro de los cinco (5) días hábiles siguientes a la recepción de los recursos, las obligaciones laborales adeudadas de las nóminas de los meses de agosto, septiembre y octubre de 2020, si existieran. 2.4. Que, al momento de la postulación, los pagos de seguridad social para el mes de marzo de 2021 se encuentran al día, para todos los empleados que el aportante tuvo a dicha fecha.Parágrafo 1. Para el caso de las entidades sin ánimo de lucro, la Sociedad Nacional de la Cruz Roja Colombiana y los patrimonios autónomos, estos deberán adicionalmente aportar copia del Registro Único Tributario. Parágrafo 2. Para el caso de beneficiarios que se encuentren en procesos de reestructuración y liquidación, el formulario estandarizado de que trata el numeral 1, así como la certificación de que trata el numeral 2 del presente artículo deberán ser suscritos por el promotor o liquidador respectivo, según corresponda. Parágrafo 3. Las personas jurídicas, personas naturales, consorcios, uniones temporales, entidades sin ánimo de lucro, cooperativas de trabajo asociado y patrimonios autónomos, además de cumplir con lo establecido por el artículo 2 del Decreto Legislativo 639 de 2020 modificado por el artículo 2 de la Ley 2060 de 2020, deberán tener en cuenta las modificaciones introducidas por la Ley 2155 de 2021. Parágrafo 4. Para el caso de las cooperativas de trabajo asociado, estas deberán cumplir con los requisitos establecidos en el presente artículo. Así mismo, deberán haber cotizado, respecto de sus trabajadores asociados y/o dependientes, el mes completo al Sistema de Seguridad Social Integral, de conformidad con lo establecido en el artículo 6 de la Ley 1233 de 2008 a través de la Planilla Integrada de Liquidación de Aportes –PILA, con un ingreso base de cotización de al menos un salario mínimo legal mensual vigente. |

| Artículo 4. Requisitos y reglas de validación de las entidades financieras. Las entidades financieras al momento de la recepción de la postulación por parte de los participantes del Programa deberán: 1. Validar que los documentos establecidos en el artículo 3 de la presente resolución, estén firmados por la persona natural o representante legal, según corresponda. La firma de la solicitud se podrá efectuar utilizando firma digital, firma autógrafa mecánica, digitalizadas o escaneadas. 2. Verificar que el producto de depósito en efecto pertenece al postulante. Adicionalmente deberá verificar que el producto se encuentra activo y sin ninguna restricción para recibir los recursos cuando a ello hubiere lugar, así como para que el beneficiario pueda disponer libremente de ellos, de conformidad con lo establecido en el artículo 11 del Decreto Legislativo 639 de 2020. 3. En caso que, durante el periodo que comprende desde el envío de la información de la postulación a la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social -UGPP hasta el giro de recursos por parte de la Dirección General de Crédito Público y Tesoro Nacional del Ministerio de Hacienda y Crédito Público se presente algún tipo de afectación en la cuenta de depósito que le impida al beneficiario acceder a los recursos del PAEF, la entidad financiera deberá ofrecer un mecanismo alternativo de giro o entrega de los recursos, sin que ello implique algún costo para el beneficiario. Estos mecanismos alternativos deberán ser comunicados al beneficiario correspondiente, con oportunidad para lograr el desembolso efectivo de los recursos. Parágrafo 1. Las entidades financieras no podrán rechazar la recepción de documentos cuando el postulante no cuente con un convenio de nómina suscrito con dicha entidad financiera ni exigir la celebración de contrato alguno.Parágrafo 2. En caso de que un beneficiario decida desistir de su postulación, deberá informar a través de los canales que la entidad financiera disponga. El trámite relacionado con el desistimiento de la postulación será desarrollado en el Manual Operativo. Parágrafo 3. En el evento en que los documentos se encuentren incompletos o no se hubiesen diligenciado en debida forma, la entidad financiera deberá informarlo al postulante dentro del término que disponga el Manual Operativo a través de los medios mas expeditos. |

| Artículo 5. Los beneficiarios deberán demostrar la necesidad del aporte estatal consagrado en el artículo 1 del Decreto Legislativo 639 de 2020 para lo cual deberán certificar una disminución del veinte por ciento (20%) o más en sus ingresos. Para tal efecto, deberán encontrarse en alguno de los dos siguientes eventos:1.Dicha disminución en sus ingresos deberá evidenciarse al comparar los ingresos del mes inmediatamente anterior al de la solicitud del aporte con los ingresos del mismo mes del año 2019; o 2. Dicha disminución en sus ingresos deberá evidenciarse al comparar los ingresos del mes inmediatamente anterior al de la solicitud del aporte con el promedio aritmético de ingresos de enero y febrero de 2020. Parágrafo 1. Para los efectos del presente artículo, se tendrán en cuenta las reglas de realización del ingreso, de conformidad con los marcos técnicos normativos contables vigentes en Colombia. Parágrafo 2. El aporte estatal de que trata el artículo 1 del Decreto Legislativo 639 de 2020 modificado por el artículo 1 de la Ley 2060 de 2020 y el artículo 21 de la Ley 2155 de 2021 constituye un ingreso para los beneficiarios. No obstante, el mismo no deberá ser tenido en cuenta para el cálculo de la disminución en los ingresos de que trata este artículo.Parágrafo 3. La certificación de la disminución de los ingresos, de acuerdo al método de cálculo del presente artículo deberá especificar cuál de los dos eventos descritos fue el considerado para la postulación al Programa.Parágrafo 4. En los casos de sustitución patronal o de empleador, la verificación de requisitos sobre lo dispuesto por el artículo 2 del Decreto Legislativo 639 de 2020 se aplicará sobre el postulante que debe corresponder al patrono sustituto. Para determinar los trabajadores a ser considerados, atendiendo lo dispuesto por el artículo 3 del Decreto Legislativo 639 de 2020 modificado por el artículo 2 del Decreto Legislativo 677 de 2020 y el artículo 3 de la Ley 2060 de 2020, se tendrán en cuenta la totalidad de los trabajadores por los cuales cotizaron tanto el patrono sustituido como los reportados por el patrono sustituto en la Planilla Integrada de Liquidación de Aportes (PILA) correspondiente al periodo de cotización del mes de febrero de 2020. |

| Artículo 7. Verificación y Cálculo del Aporte Estatal por parte de la UGPP. Para efectos de calcular el aporte estatal correspondiente en el marco del Programa y dentro del proceso de control, la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social - UGPP continuará con la aplicación del proceso parametrizado y automatizado, tomando como fuente la información suministrada por las distintas entidades involucradas en el desarrollo del Programa de Apoyo al Empleo Formal - PAEF, de acuerdo con lo señalado en el artículo 6.Adicionalmente, deberá seguir los siguientes parámetros:1. Para la determinación del número máximo de empleados que los potenciales beneficiarios del programa debían tener en el mes de marzo de 2021, se tendrán en cuenta las planillas E, A, X y S y se contabilizarán los cotizantes tipo 1, 2 y 22 por los que el aportante cotizó para dicho mes. Para el caso de las Coopertativas se incluirán también en el cálculo los cotizantes tipo 31. Es responsabilidad del aportante estar al día en el pago de las cotizaciones del mes de marzo de todos los trabajadores que tuviese en dicho mes, a más tardar en la fecha máxima de la postulación. Aquellas empresas que, estando al día en sus pagos de seguridad social del mes de marzo de 2021, no presenten empleados activos, se entenderán como empleadores sujetos del subsido, hasta por el máximo definido en el parágrafo 1 del artículo 21 de la Ley 2155.2. Para la determinación de los empleados o asociados a tener en cuenta de la nómina de febrero, y como medida de control del Programa, no serán tenidas en cuenta las modificaciones que se hayan realizado a la Planilla Integrada de Liquidación de Aportes (PILA) posteriores al 08 de mayo de 2020 ni los cotizantes de empleadores de personas jurídicas que, a esa misma fecha, no aparezcan afiliados en los diferentes subsistemas que les apliquen, como empleados de la empresa que solicita el subsidio; 3. Para la determinación de los empleados o asociados a tener en cuenta de la nómina del mes inmediatamente anterior a la postulación, se deberá observar lo siguiente: a. Los cotizantes cuyo ingreso base de cotización sea, por lo menos, de un SMLMV; b. Los cotizantes para quienes se haya cotizado el mes completo;c. Los cotizantes que estén afiliados al Sistema de Seguridad Social Integral como empleados y/o asociados del postulante que solicita el subsidio en el Registro único de Afiliados- RUAF y les hayan realizado pagos en todos los subsistemas que le correspondan d. Los trabajadores o asociados a los cuales no se les haya aplicado la novedad de suspensión temporal de contrato de trabajo o de licencia no remunerada (SLN); e. Que los trabajadores o asociados reportados en la Planilla Integrada de Liquidación de Aportes (PILA) correspondiente al mes inmediatamente anterior al de postulación, correspondan, como mínimo, en un cincuenta por ciento (50%) a los trabajadores o asociados reportados en la Planilla Integrada de Liquidación de Aportes (PILA) correspondiente al periodo de cotización del mes de febrero de 2020 a cargo de dicho beneficiario, sin que esto implique requerimiento alguno de mantenimiento del tamaño de la planta de empleo del respectivo empleador; f. Que el respectivo trabajador o asociado no haya sido tenido en cuenta para el cálculo del aporte estatal de otro beneficiario; g. Que el número total de empleados o asociados tenidos en cuenta no supere al número total de empleados o asociados establecido en el numeral 1 anterior, ni el límite establecido en el artículo 21 de la Ley 2155 de 2021h. Si se trata de un postulante cuyas actividades desarrolladas, empleadas o asociadas se encuentren dentro de las condiciones especiales previstas en el literal a) o b) del artículo 1 de la presente Resolución. 4. La validación de género de cada cotizante, asociada a las condiciones especiales previstas en el literal a) del artículo 1 de la presente Resolución, se realizará tomando como fuente la base del Registro Único de Afiliados (RUAF), por ser la única que cuenta con información tanto de cotizantes nacionales como extranjeros. En caso de no encontrarse información de género en la base del RUAF para alguno de los cotizantes de un aportante viable para el aporte estatal, se procederá a reconocer dicho aporte por el 40% de un (1) SMMLV, equivalente a trescientos sesenta y tres mil pesos ($363.000). 5. Para el reconocimiento del subsidio asociado a los sectores previstos en el literal b) del artículo 1 de la presente Resolución, la UGPP tomará la clasificación certificada en el formulario de postulación como su actividad principal, desde el 06 de mayo de 2020 hasta el mes anterior a la postulación, de forma ininterrumpida. Durante el proceso de fiscalización la UGPP podrá verificar que la clasificación certificada por el postulante como su actividad económica principal durante el periodo de tiempo aquí señalado, corresponde efectivamente a las actividades que desarrolla. Parágrafo 1. Para las postulaciones correspondientes a los meses de septiembre de 2020 en adelante, sólo serán tenidas en cuenta las planillas que remita el Ministerio de Salud y Protección Social a la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social - UGPP como pagadas a más tardar en la fecha límite de postulación para cada ciclo, según se determine en el manual operativo del Programa. Así mismo, la UGPP tendrá en cuenta la información de Registro Mercantil que envíe Confecámaras con corte a dicha fecha límite de postulación para cada ciclo.Parágrafo 2. La Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social - UGPP deberá llevar un registro consolidado de los beneficiarios, los trabajadores respectivos y el número de empleos que se protegen a través del Programa y verificará que el beneficiario no se ha postulado para el mismo aporte mensual ante otras entidades financieras. Parágrafo 3. La Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social - UGPP, dentro de las labores de fiscalización que adelante en el plazo previsto por el artículo 22 de la Ley 2155 de 2021, podrá verificar el cumplimiento de los requisitos establecidos en los Decretos Legislativos 639 de 2020 modificado por los Decretos Legislativos 677 y 815 de 2020, en la Ley 2060 de 2020 y la Ley 2155 de 2021, para acceder al Programa. Para este propósito podrá decretar todos los medios de prueba autorizados por la normativa legal vigente. Para el caso de las Cooperativas de Trabajo Asociado, el proceso de control, inspección, vigilancia y fiscalización del programa estará a cargo de la Superindentencia de Economía Solidaria, la cual podrá verificar el cumplimiento de los requisitos establecidos en los Decretos Legislativos 639 de 2020 modificado por los Decretos Legislativos 677 y 815 de 2020, en la Ley 2060 de 2020 y la Ley 2155 de 2021, para acceder al Programa. Para efectos de verificar el cumplimiento del requisito establecido en el artículo 5 de esta Resolución la Dirección de Impuestos y Aduanas Nacionales - DIAN deberá remitir a la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social - UGPP y a la Superintendencia de Economía Solidaria, cuando aplique, la información que sea necesaria para realizar dicha validación. Para efectos de cumplir con lo establecido en el presente parágrafo, la UGPP remitirá a la Superintendencia de Economía Solidaria, los resultados de las postulaciones que las cooperativas de trabajo asociado hayan realizado desde el inicio del Programa. Parágrafo 4. En caso de verificarse el incumplimiento de alguno de los requisitos, con ocasión de los procesos de fiscalización de la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social - UGPP, ésta podrá adelantar, en cualquier momento, el proceso de cobro coactivo en contra de aquellos beneficiarios que reciban uno o más aportes estatales de forma improcedente, para lo cual se aplicará el procedimiento y sanciones establecido en el Estatuto Tributario para las devoluciones improcedentes. En cualquier tiempo la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social - UGPP podrá iniciar acciones persuasivas, para lograr la restitución voluntaria de los recursos. Lo establecido en el presente parágrafo también será aplicable para el caso de la fiscalización que realizará la Superintendencia de Economía Solidaria, respecto de las postulaciones que las cooperativas de trabajo asociado hayan realizado desde el inicio del Programa. Parágrafo 5. Cuando por efecto del control descrito en el literal 3.e. del presente artículo la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social -UGPP determine que se deben tener en cuenta empleados diferentes a los registrados en la nómina del mes de febrero, la asignación de empleados o asociados adicionales se realizará dando prioridad a las empleadas o asociadas mujeres y manteniendo en todo caso el tope descrito en el numeral 2.g. del mismo artículo. Parágrafo 6. Para las validaciones de las postulaciones, la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social - UGPP podrá incluir las actualizaciones de las bases de datos que entreguen cada uno de los responsables de la información conforme a lo dispuesto en el artículo de la presente Resolución y los resultados de la auditoría a los análisis de conformidad y no conformidad expedidos, con el objeto de realizar los ajustes a que haya lugar, corrigiendo los valores que fueron certificados en exceso o en defecto en los meses anteriores, teniendo en cuenta que la normatividad aplicable en cada caso corresponde a la norma vigente al momento de la postulación. El Ministerio de Hacienda y Crédito Público podrá incluir en el Manual Operativo de que trata el artículo 14 de la presente Resolución, previo recibo de la debida justificación por parte de la UGPP, el detalle y procedimiento que se deberá surtir para el giro de recursos en plazos distintos a los de cada postulación, cuando las validaciones y los resultados de la auditoría a los análisis de conformidad requieran efectuar un pago extraordinario de aporte estatal. Para los eventos de certificación en exceso, la UGPP podrá, además de lo dispuesto en el inciso anterior, iniciar acciones persuasivas, previas al proceso de fiscalización, para lograr la restitución voluntaria de los recursos. Parágrafo 7. Las entidades financieras están obligadas a conservar por cuatro (4) años los documentos soporte de las respectivas postulaciones. La Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social - UGPP podrá, producto del proceso de fiscalización que adelante, solicitarlos dentro del plazo de que trata el presente artículo. Parágrafo 8. Para los casos de sustituciones patronales o de empleador, la verificación del requisito de que trata el literal c) del numeral 2 del presente artículo, incluirá tanto al patrono sustituto como al patrono sustituido. |

| Se modifica el inciso 3 del artículo 8. En todos los casos, el concepto de conformidad que expide la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social- UGPP deberá tener en cuenta las planillas tipo E, A, S y X de los meses anteriormente señalados y únicamente los tipos de cotizante 1. 2, 22 y 31. El tipo de cotizante 31 únicamente será válido para las postulaciones correspondientes a potenciales beneficiarios que sean cooperativas de trabajo asociado. |

| Se modifica el parágrafo del artículo 9Parágrafo. Una vez recibidos los recursos restituidos, en los términos del presente artículo, la entidad financiera deberá certificar dicha recepción y restitución de los mismos. La certificación podrá ser un documento virtual, en el que debe especificar el monto recibido, el beneficiario que restituyó los recursos y el ciclo o postulación sobre la cual se realiza la restitución. La certificación de que trata este parágrafo deberá ser enviada al Ministerio de Hacienda y Crédito Público, a través del procedimiento y mecanismo que este determine. Ya no deberá ser enviada a la UGPP sino que se esteablece que:El Ministerio de Hacienda y Crédito Público permitirá a la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social - UGPP el acceso a esta información para la respectiva validación durante el período de fiscalización o en caso de requerirlo para el proceso de ajustes señalado en el parágrafo 6 del artículo 7 de la presente Resolución. Lo establecido en este parágrafo se realizará en los términos y condiciones establecidos en el Manual Operativo de que trata el artículo 14 de la presente Resolución. En todo caso, las certificaciones deberán contar con la descripción suficiente que las diferencie de las devoluciones prevista en el artículo 10 de la presente Resolución. |

| Artículo 10. Certificación de dispersión y devolución de recursos. Cada entidad financiera deberá enviar al Ministerio de Hacienda y Crédito Público una certificación, suscrita por su revisor fiscal, donde acredite, una vez realizada la respectiva dispersión de recursos, el valor efectivamente abonado a cada uno de los beneficiarios del Programa. Dicha certificación deberá ser enviada, a través del canal que el Ministerio de Hacienda y Crédito Público determine, dentro de los quince (15) días hábiles siguientes a la fecha en que la Dirección General de Crédito Público y Tesoro Nacional haya consignado el valor de la cuenta de cobro en la cuenta del Banco de la República que la entidad financiera haya indicado.Los recursos que no puedan ser efectivamente dispersados a los beneficiarios deberán ser reintegrados por las entidades financieras a la Dirección General de Crédito Público y Tesoro Nacional en la cuenta que esta indique, al término de quince (15) días hábiles contados a partir de la fecha en que dicha Dirección de Crédito Público y Tesoro Nacional haya consignado el valor de la cuenta de cobro en la cuenta del Banco de la República que la entidad financiera haya indicado. En este caso, las entidades financieras deberán enviar un reporte que discrimine el beneficiario de dichos recursos y la razón por la cual no pudieron ser dispersados a cada uno de estos beneficiarios. El Ministerio de Hacienda y Crédito Público permitirá a la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social -UGPP el acceso a esta información de dispersión y devolución de recursos para la respectiva validación durante el período de fiscalización o en caso de requerirlo para el proceso de ajustes señalado en el parágrafo 6 del artículo 7 de la presente Resolución. |

| Nuevo Los procesos de subsanación, errores operativos, casos excepcionales o giros extraordinarios contemplados en el parágrafo 1 del presente artículo y en general aquellos casos de postulaciones previas a la expedición de la Ley 2155 de 2021, se seguirán efectuando en los términos y condiciones vigentes al momento de la postulación. |

Mar. 19 de Oct. de 2021

Gobierno –Energía. Metas e inversiones indicativas del Plan de Acción Indicativo del PROURE. 2021-2030 (4) . Nuevos sectores: termoeléctrico e hidrocarburos

La capacidad instalada de generación térmica en el país es de 5.345 MW, es decir el 30,5% de las plantas despachadas centralmente. Dentro de este tipo de centrales se destacan dos grupos. El primero corresponde a las 6 plantas de ciclos combinados que suman 2.342 MW, con un promedio de 20 años de edad y 334 MW de capacidad. El segundo grupo, lo componen 31 plantas de ciclos abiertos, con un promedio de 26 años de edad y 90 MW de capacidad, que operan en ciclos Brayton, Rankine y motores de combustión interna.

En cuanto a la composición por tipo de combustible, el 30% de las plantas utilizan el carbón, el 44% gas natural (dependiendo de la disponibilidad) y el 26% restante combustibles líquidos (diesel, combustóleo y Jet A-1). En el año 2020, el consumo de combustibles para la generación del parque fue de 84.021 TBTU de carbón, 84.435 TBTU de gas natural y 380 TBTU de líquidos.

Objetivos específicos de eficiencia energética para el sector termoeléctrico:

● Promover la adopción de buenas prácticas en la operación y mantenimiento de las centrales térmicas en línea con la norma ISO 50001.

● Propender por la renovación tecnológica de bajo costo orientada a la optimización de procesos en las centrales térmicas. Medidas de eficiencia energética analizadas Las medidas simuladas para el sector térmico se agrupan en dos clases: buenas prácticas y cambio tecnológico orientado a la optimización de procesos. Las buenas prácticas operacionales se refiere a la adopción e implementación de sistemas de monitoreo operativo.

El segundo grupo corresponde a la sustitución de equipos de limpieza, aislamientos térmicos, actualización de los precalentadores y retrofit de equipos, entre otros. Para la obtención del potencial de eficiencia por buenas prácticas se realizó un análisis de línea base y línea meta aplicando la metodología de la familia de normas ISO 50001.

Este análisis normaliza el consumo de combustibles para identificar los puntos eficientes de operación, a partir de la información de consumo y generación de energía de cada unidad despachada centralmente, reportada por los agentes a XM. Por su parte, los potenciales de ahorro del cambio tecnológico se estimaron con base al estudio de E2 (2020).

Hidrocarburos

De acuerdo con el Informe de Desempeño Ambiental publicado por la Asociación Colombiana del Petróleo - ACP, la participación del consumo de energía en los procesos de sísmica y perforaciones es muy pequeña en comparación con el resto de actividades. El consumo de energía para la etapa de producción alcanzó en 2019 una participación de 94,3%, y el transporte 5,6%.

La distribución de los diferentes energéticos en el consumo de energía destinado a la producción de crudo y gas nacional muestra un alto porcentaje de participación en el consumo de gas natural a lo largo de la cadena de producción (51%), seguido de crudo (27%), energía eléctrica (19%) y diésel (2%)22 .

Esta energía se emplea de manera global en procesos de bombeo/compresión, tratamiento, y almacenamiento de hidrocarburos, en los que intervienen procesos de generación de energía y calentamiento para las diferentes etapas.

Objetivos específicos de eficiencia energética para el sector hidrocarburos

● Promover la adopción, seguimiento y control de buenas prácticas en la operación y mantenimiento de las operadoras en línea con la norma ISO 50001.

● Propender por la optimización de procesos en el upstream y midstream del sector.

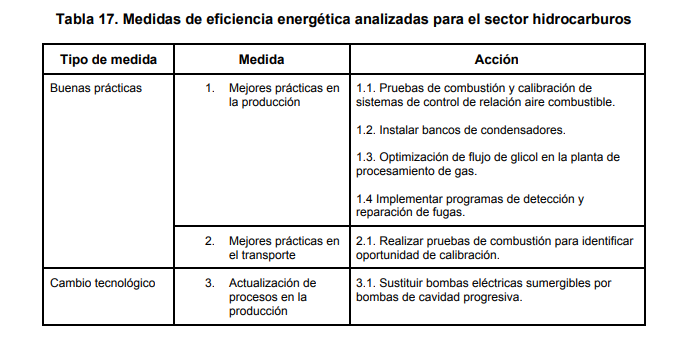

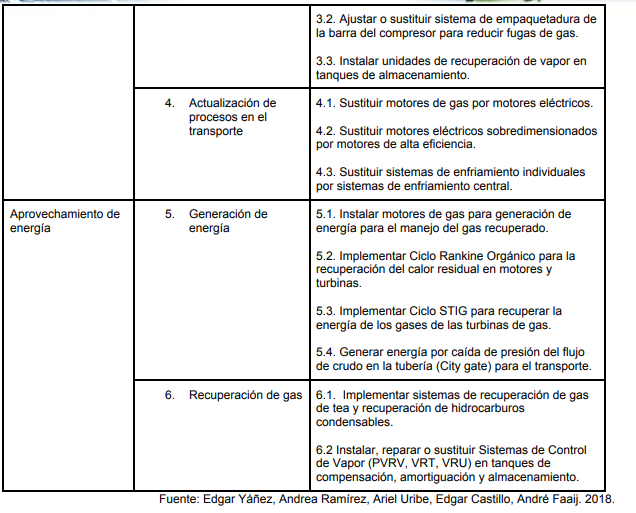

Medidas de eficiencia energética analizadas

Las medidas de eficiencia energética para el sector de hidrocarburos fueron tomadas del estudio Untravelling the potential of energy efficiency in the Colombian oil industry.

En este documento se determina el potencial de eficiencia energética en la cadena de valor de la industria petrolera colombiana y su impacto en la reducción de emisiones, a partir de información de Ecopetrol y estudios relacionados.

En el estudio mencionado las medidas de eficiencia energética se basan en una evaluación de datos operativos a nivel de unidad de proceso de 20 medidas y tecnologías y aplicado en 48 casos a lo largo de la cadena, utilizando un enfoque bottom – up.

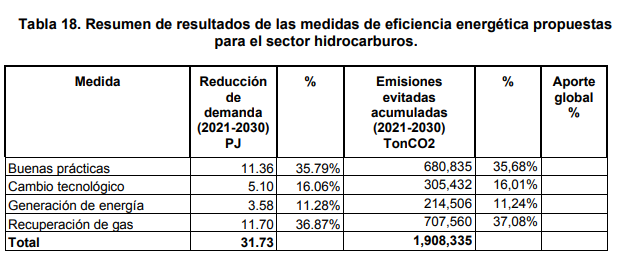

De los cuatro tipos de medidas simuladas para el sector hidrocarburos, las dos que resultaron con una mayor participación fueron la adopción de buenas prácticas y la recuperación de gas. Los ahorros promedio anuales de estas medidas son el órden de de 1,4% por buenas prácticas, 0,6% por cambio tecnológico, 0,4% por generación y 2,2% por recuperación de gas.

Vale la pena mencionar, que al igual que en el sector termoeléctrico, las medidas de cambio tecnológico que se proponen en este documento son la instalación de nuevos equipos auxiliares en el proceso como motores y bombas, por su menor costo de inversión. En versiones posteriores del PAI-PROURE se podría evaluar la conveniencia de medidas asociadas con la compra de equipos de mayor costo.

https://www1.upme.gov.co/DemandayEficiencia/Documents/PROURE/Documento_Consulta_PAI_PROURE_IJ.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 22 de Oct. de 2021

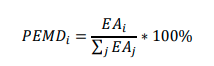

Gobierno - energía. CREG, resolución no 177 de 2021, 8 de octubre. Por la cual se definen las condiciones de competencia que debe cumplir el mecanismo de contratación de largo plazo del Ministerio de Minas y Energía.

En esta resolución se definen las condiciones de competencia que garantizan un proceso de asignación eficiente en la subasta de contratos de largo plazo.

La única condición de competencia que se deberá evaluar en la aplicación del mecanismo de subasta de contratos de largo plazo es que ningún vendedor en la subasta tenga una participación en la oferta de energía máxima diaria garantizada superior al cuarenta por ciento (40%).

Para el cálculo de la participación en la oferta de energía máxima diaria garantizada de cada vendedor deberán llevarse a cabo los siguientes pasos:

Paso 1. Se identifican los vendedores en la subasta como aquellos que han cumplido con los requisitos de precalificación, y cuya garantía de seriedad de la oferta, de la que trata el artículo 33 de la Resolución 4 0590 de 2019 del Ministerio de Minas y Energía, ha sido aceptada en las condiciones definidas por el subastador en el pliego de términos y condiciones específicas.

Paso 2. Para cada vendedor identificado en el Paso 1, se determina la cantidad máxima de energía disponible a vender expresada en kilovatios hora día (kWhdía). Esta corresponde a la energía disponible a vender presentada por cada vendedor, de acuerdo con los pliegos de términos y condiciones específicas definidos por el subastador.

Paso 3. Se identifican los vendedores con un mismo controlante, o entre los que exista situación de control. Todos los vendedores que tengan un mismo controlante, o entre los que exista una situación de control, serán tenidos en cuenta para la determinación de la energía máxima disponible a vender como un (1) solo vendedor.

Para ello, será considerada la información entregada en el Formato No. 3 del Anexo 1 definido por el ASIC como subastador en el pliego de condiciones de la subasta.

Paso 4. La energía máxima disponible a vender para los vendedores del Paso 3 será la suma de las cantidades máximas de energía disponible a vender de los vendedores con un mismo controlante, o entre quienes exista situación de control. Para aquellos vendedores que no tienen el mismo controlante, o que no están en situación de control con otros vendedores, la energía máxima disponible a vender será la identificada en el Paso 2.

Paso 5. Se calcula la participación en la oferta de energía máxima diaria garantizada de cada vendedor, a partir de la siguiente expresión:

Donde: PEMDi: Participación en la oferta de energía máxima diaria garantizada del vendedor i. La participación en la oferta de energía máxima diaria garantizada de cada vendedor toma valores positivos hasta un máximo de cien por ciento (100%).

EAi: Cantidad máxima de energía disponible a vender del vendedor i determinada en el Paso 4, expresada en kilovatios hora-día (kWhdía).

∑jEAj: Sumatoria de las cantidades máximas de energía disponibles a vender informadas por los j vendedores identificadas en el Paso 4.

Paso 6. A partir de las participaciones en la oferta de energía máxima diaria garantizada (PEMDi) calculadas en el Paso 5, se verifica que ningún vendedor tenga una participación superior al 40%. Se entenderá como cumplida la condición de competencia si, después de surtido el proceso descrito anteriormente, se encuentra que la participación en la oferta de cada uno de los j vendedores es menor o igual a cuarenta por ciento (40%).

Requerimientos de información para el cálculo del indicador de competencia del mecanismo para la contratación de largo plazo. Quienes estén interesados en participar en la subasta como vendedores deberán entregar al subastador, en su calidad de administrador de la subasta, una declaración juramentada suscrita por el representante legal con información exacta, veraz, oportuna y verificable sobre los vínculos económicos existentes con otros vendedores que pudiesen participar en la subasta, así como las relaciones de control en las que se encuentran, con el fin de contar con los insumos que permitan medir adecuadamente el indicador de competencia.

Se entiende situación de control de acuerdo con lo dispuesto en el numeral 4 del artículo 45 del Decreto 2153 de 1992. Es la posibilidad de influenciar directa o indirectamente la política empresarial, la iniciación o terminación de la actividad de la empresa o la disposición de los bienes o derechos esenciales para el desarrollo de la misma.

Así mismo, hay situación de control entre la matriz y sus subordinadas (filiales y subsidiarias) en los términos señalados en los artículos 260 y 261 del Código de Comercio, así como aquellos que lo modifiquen. Esta declaración deberá ser remitida al subastador en el término y condiciones definidas en los pliegos de términos y condiciones específicas de la subasta.

Evaluación del cumplimiento del indicador de competencia. El auditor independiente, del que trata el Anexo de la Resolución 4 0590 de 2019 del Ministerio de Minas y Energía, deberá evaluar el indicador de competencia establecido en esta resolución. El informe al que hace referencia el literal f, numeral 2 del Anexo de la Resolución 4 0590 de 2019 del Ministerio de Minas y Energía, deberá contener lo siguiente:

1. Resultado del cálculo de la participación de la energía máxima diaria garantizada de cada uno de los vendedores identificados de acuerdo con lo establecido en el artículo 2 de la presente resolución.

2. Determinar si la participación de la energía máxima diaria garantizada de cada uno de los vendedores identificados fue menor o igual al cuarenta por ciento (40%).

El auditor deberá remitir una copia del informe con los resultados explícitos de los numerales 1 y 2 del presente artículo a la Superintendencia de Servicios Públicos Domiciliarios, SSPD, y a la CREG, a más tardar dentro de los cinco (5) días hábiles siguientes, contados a partir de la fecha definida por el subastador para la validación de los indicadores de competencia establecida en los pliegos de términos y condiciones específicas.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/94af95505ca671dc0525876c007b7230/$FILE/Creg177-2021.pdf

Mié. 21 de Oct. de 2021

Gobierno –Energía. Metas e inversiones indicativas del Plan de Acción Indicativo del PROURE. 2021-2030 (5) . Nuevos sectores: construcción sostenible y sector minero

Construcción sostenible

La construcción sostenible se centra en garantizar un mismo nivel de confort a los usuarios concibiendo que la forma, la orientación y los materiales utilizados en la construcción, reduzcan la carga térmica al interior de la edificación y optimicen el uso de energía, según el piso térmico y la tipología de los edificios.

Gracias a los análisis del proyecto de investigación de la UPME (2020c), se identificó que los edificios con mayor potencial para la aplicación de medidas de construcción sostenible son las viviendas y las edificaciones del sector terciario. Para el año 2019, la representatividad de las inversiones del sector de la construcción fueron 78.6% para viviendas, 8.1% para comercio, 2.8% educación, 2.7% bodegas, 1.8% oficinas, el 6% restante es representado por destinos como hospitales, administración pública, religioso, hoteles e industria.

Adicionalmente, el estudio sobre el comportamiento energético de 20 edificaciones ubicadas en el Área Metropolitana de Bucaramanga tanto de vivienda multifamiliar como de oficinas, el cual fué extrapolado a otras ciudades colombianas con diferentes pisos térmicos, reveló que el consumo por climatización representa aproximadamente entre el 26% y el 38% del total de consumo energético, en particular en oficinas y viviendas residenciales de estratos altos.

Por lo anterior, en este ejercicio se simularon los impactos que tendrían el uso de medidas de construcción sostenible en el uso de energía requerida para ventilación, aire acondicionado e iluminación principalmente y la implementación de una etiqueta energética para edificaciones. Se supone que dichas medidas se adoptarán a partir de 2025 en todas las edificaciones nuevas y en un porcentaje de las existentes en clima cálido y templado.

Objetivos específicos

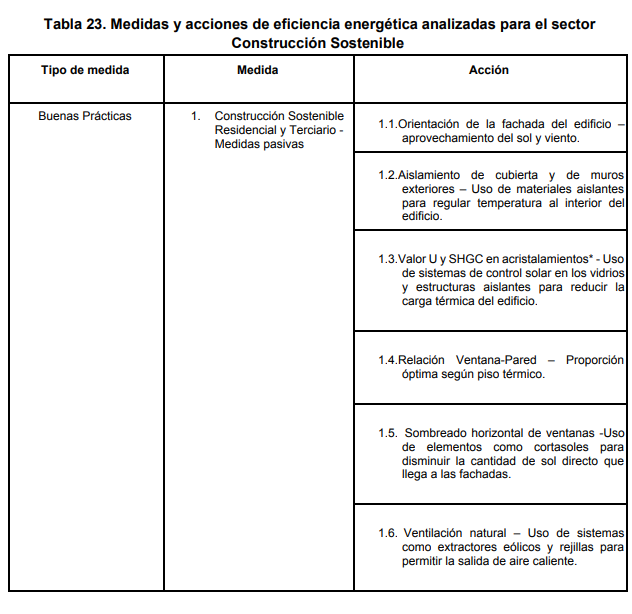

● Promover la implementación de medidas pasivas en la construcción de edificaciones. ● Propender por la adopción de códigos y etiquetas de construcción sostenibles en el país.

Medidas de eficiencia energética

Las medidas propuestas a continuación están relacionadas con las nuevas tendencias en materia de eficiencia energética en edificaciones, que tienen foco en la envolvente y su impacto en la carga térmica, en sinergia con los equipos de uso final de la edificación.

Lo anterior, involucra conceptos de diseño bioclimático, método constructivo y materiales eficientes desde el punto de vista energético, así como la automatización y control de los equipos. Dada la naturaleza de este tipo de medidas, se modelan de manera transversal a los sectores residencial y terciario, dado que se quiere focalizar que esta medida no solamente impacta a los usuarios finales, sino al sector de la construcción.

Estas medidas suponen que, gracias a la implementación de normas relacionadas con el etiquetado de edificaciones y la construcción sostenible, se realizan acciones de mejora en la fase constructiva, lo cual conlleva a reducciones de consumo de energía durante la vida útil de las edificaciones. Se propone que a partir del 2025 todas las nuevas construcciones residenciales y comerciales apliquen las medidas pasivas y activas asociadas a la construcción sostenible, que se señalan a continuación.

Para el sector residencial se consideró como línea base, que el 5,4% de los usuarios tienen aire acondicionado y 39,5% ventilador (BEU, UPME). A continuación, se estimó la participación de cada uno de estos usos a partir del 2025, una vez se implementan las medidas de construcción sostenible, en los hogares nuevos en climas cálido y templado.

En la modelación se parte del supuesto que un hogar con construcción sostenible puede ahorrar entre un 60 y un 80% (dependiendo del piso térmico y estrato) de su consumo asociado a acondicionamiento de espacios (climatización), con la aplicación de todas las medidas de eficiencia energética asociadas al confort (Estudio UPME, UIS, 2021).

La medida para el sector terciario fue modelada considerando que a partir del 2025 todos los usuarios nuevos comerciales y públicos, aplican las medidas pasivas y activas asociadas a la construcción sostenible y que los usuarios existentes, aplicarán las medidas en todas las edificaciones de más de 20 años. En este ejercicio se tuvo en cuenta, el tamaño del usuario, si eran nuevas o existentes y la clasificación por climas para determinar el potencial de ahorro correspondiente.

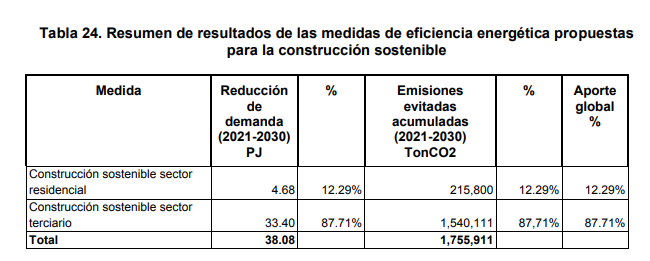

Los resultados encontrados con la simulación energética y ambiental indican que si bien en el sector terciario hay menos dinamismo en la construcción, los potenciales ahorros son mayores que en el sector residencial. En el ejercicio realizado, se encuentra que de los 38 PJ de ahorro acumulado entre 2021-2030, el 87% corresponde a lo que se lograría en el sector terciario.

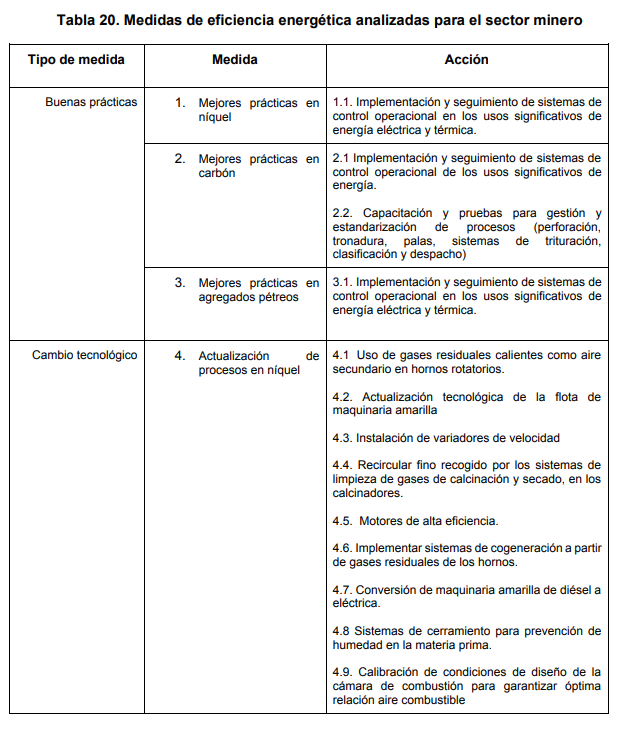

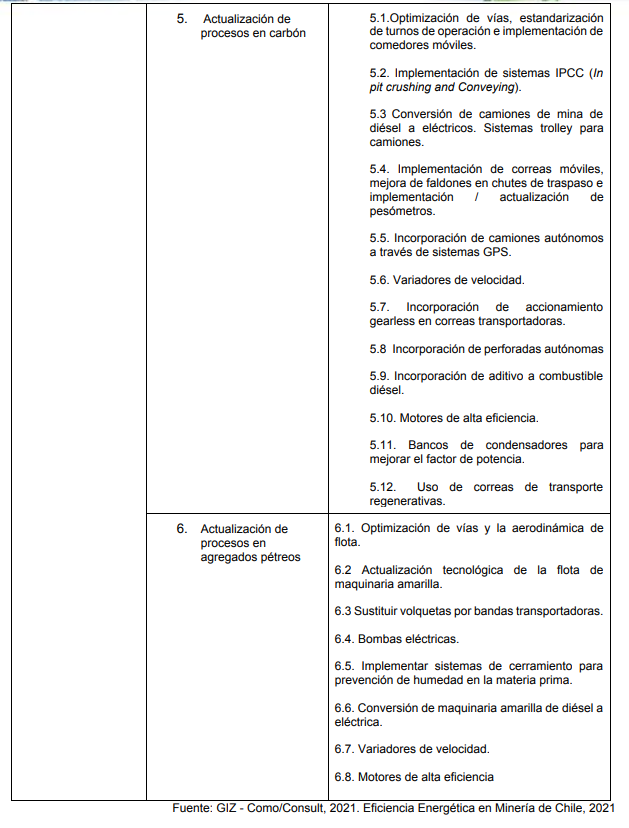

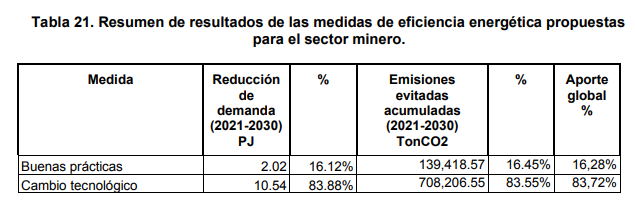

Sector Minero

El sector minero está compuesto por diferentes subsectores, agrupados en las categorías metales, no metales y preciosos y otros. Por nivel de producción, dentro de los no metales destacan el carbón y los agregados pétreos, en minerales metálicos el níquel y mineral de hierro, y en metales preciosos plata y oro.

Objetivos específicos de eficiencia energética para el sector minero

● Promover la adopción, seguimiento y control de buenas prácticas en la operación y mantenimiento de las operadoras en línea con la norma ISO 50001.

● Propender por la optimización en el uso de energía de procesos en la actividad minera.

Medidas de eficiencia energética analizadas

Las medidas de eficiencia energética para el sector minero fueron analizadas según el tipo de mineral caracterizado. El potencial de eficiencia energética en la actividad minera y su impacto en la reducción de emisiones tiene como fuentes de información principales, el estudio Estrategia de desarrollo bajo en carbono, análisis de riesgo climático, y portafolio de medidas de adaptación para los subsectores mineros de ferroníquel y materiales de construcción y el programa de programa Eficiencia Energética en Minería de Chile.

En el estudio de la GIZ mencionado, las medidas de eficiencia energética se basan en una evaluación de datos operativos de los agentes que participaron en el análisis y se formularon medidas de mitigación factibles y ejecutables en el periodo 2020-2050.

https://www1.upme.gov.co/DemandayEficiencia/Documents/PROURE/Documento_Consulta_PAI_PROURE_IJ.pdf

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 21 de Oct. de 2021

Energía

20 de octubre de 2021

Gobierno

20 de octubre de 2021

| Esto fue lo aprobado en el Congreso sobre el presupuesto para el 2022 | Ámbito Jurídico |

Infraestructura

20 de octubre de 2021

| Oferentes en proceso de licitación para administración y operación de peajes resultan habilitadas tras evaluación del INVÍAS |

Salud

20 de octubre de 2021

Telecomunicaciones

20 de octubre de 2021

| CRC Detalle de la noticia |

Publicado documento de Alternativas Regulatorias del proyecto “Reportes de información para Contenidos Audiovisuales”

| CRC Detalle de la noticia |

Publicado documento de Alternativas Regulatorias del proyecto “Actualización normativa en materia de contenidos: Participación Ciudadana, y Protección y Defensa del Televidente”

Mié. 20 de Oct. de 2021

Energía

19 de octubre de 2021

Fondos

19 de octubre de 2021

Hidrocarburos

19 de octubre de 2021

Infraestructura

19 de octubre de 2021

| MinTransporte estableció medidas de restricción de navegación total y temporal en sector del rio Magdalena aledaño a la Central Hidroeléctrica El Quimbo |

Salud

19 de octubre de 2021

| MinSalud estableció el pago por disponibilidad de camas de cuidados intensivos e intermedios para los meses de enero a abril de 2021 |

Servicios Financieros

19 de octubre de 2021

| Nuevas instrucciones de Superfinanciera relacionadas con prohibiciones aplicables al formador de liquidez | Ámbito Jurídico |

Telecomunicaciones

19 de octubre de 2021

| MINTIC renueva permisos de uso de espectro en la banda de 1.900 MHz, a CLARO Y MOVISTAR |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 21 de Oct. de 2021

Gobierno - energía. CREG, resolución no 178 de 2021, 8 de octubre, de carácter general, sobre las garantías por la no entrada en operación comercial de la planta, de cara a la realización de la subasta de reconfiguración de venta de energía anunciada en la sección contexto normativo de este boletín.

Desde 2019 la normativa estableció en sus resoluciones 40590 de 2019 y 40179 de 2021 la directriz y términos para convocar una subasta de contratación de largo plazo de proyectos en el año 2021.

Para la publicación del pliego de términos y condiciones de la subasta de que trata la resolución antes mencionada, el ASIC estableció parámetros para tener en cuenta para la definición de la garantía de puesta en operación, las cuales se consideraron en el proyecto de resolución que se somete a consulta.

En este sentido, la Resolución CREG 093 de 2021, hizo público el proyecto de resolución “Por la cual se define la garantía de puesta en operación comercial que deben entregar los vendedores que resulten adjudicados en este proceso.

En la parte resolutiva, establece unos ajustes a lo establecido en la resolución 093 a saber:

“Fecha de verificación de puesta en operación comercial última modificada, FVPO última modificada: La fecha de verificación de puesta en operación comercial última modificada es igual a la fecha de puesta en operación aprobada por la UPME en aplicación del literal d) del artículo 17 de la Resolución CREG 075 de 2021, cuando esta es posterior a la FVPO última.”

2. Ajustar el artículo 3 de la siguiente manera:

“Artículo 3. Obligaciones por garantizar. Los vendedores que resulten adjudicados con contratos de largo plazo deberán garantizar, mediante los instrumentos previstos en el artículo 5 de la presente resolución, la entrada en operación comercial de la planta asociada a las ofertas que hayan sido asignadas como resultado de la adjudicación del mecanismo previsto en la Resolución 4 0590 de 2019, modificada por las resoluciones 4 0678 de 2019 y 4 0141 de 2021 y convocada por la Resolución 4 0179 de 2021 del Ministerio de Minas y Energía, acorde con la normativa vigente, a más tardar en la FVPO última con al menos el PMCP. Así mismo deberán garantizar la obligación de mantener, reponer o ajustar la garantía conforme a lo previsto en la presente resolución.

Parágrafo: En caso de que se modifique la fecha de puesta en operación, n, FPO, de una planta conforme a lo establecido en los artículos 16 y 17, literal d), de la Resolución CREG 075 de 2021 y en cumplimiento del parágrafo 1 de artículo 36 de la Resolución 40590 de 2019 del Ministerio de Minas y Energía, el proyecto contará con una fecha de verificación adicional en la FVPO última modificada.”

3. Ajustar el artículo 8 de la siguiente manera:

“Artículo 8. Modificación de las garantías por la no entrada en operación comercial de la planta. Si en la verificación hecha por el ASIC en la FVPO inicial, la planta no ha entrado en operación comercial, conforme a lo descrito en el artículo 15 de la presente resolución, el vendedor deberá ajustar el valor de la cobertura y la vigencia de la garantía cumpliendo lo siguiente:

8.1 Si en la FVPO inicial no se ha verificado la entrada en operación comercial, el valor de la cobertura se incrementará a 20% y la vigencia de la garantía deberá prorrogarse nueve (9) meses contados a partir de la FVPO inicial. 8.2 Si pasados seis (6) meses de la FVPO inicial no se ha verificado la entrada en operación comercial, el valor de la cobertura se incrementará a 30% y la vigencia de la garantía deberá prorrogarse quince (15) meses contados a partir de la FVPO inicial.

8.3 Si pasados doce (12) meses de la FVPO inicial no se ha verificado la entrada en operación comercial, el valor de la cobertura se incrementará a 40% y la vigencia de la garantía deberá prorrogarse veintiún (21) meses contados a partir de la FVPO inicial.

8.4 Si pasados dieciocho (18) meses de la FVPO inicial no se ha verificado la entrada en operación comercial, el valor de la cobertura se incrementará a 50% y la vigencia de la garantía deberá prorrogarse veintisiete (27) meses contados a partir de la FVPO inicial.

8.5 Si realizada la verificación del numeral 8.4, la planta no ha entrado en operación comercial pero tiene una nueva fecha de puesta en operación, FPO conforme a lo establecido en los artículos 16 y 17, literal d), de la Resolución CREG 075 de 2021, en cumplimiento del parágrafo 1 del artículo 36 de la Resolución 40590 de 2019 del Ministerio de Minas y Energía se deberá prorrogar la vigencia de la garantía hasta la FVPO última modificada más tres (3) meses, sin incremento en el valor de la cobertura adicional.

Parágrafo. En todo caso, si la planta sujeta a verificación conforme al presente artículo cuenta con otra garantía para respaldar la fecha de puesta en operación o con la garantía para reserva de capacidad de transporte de la que trata el artículo 24 de la Resolución CREG 075 de 2021, el valor de cobertura será el definido en el artículo 6 de la presente resolución y no le aplicarán los incrementos en el valor de cobertura establecidos en este artículo.”

4. Ajustar el artículo 17 de la siguiente manera:

“Artículo 17. Eventos de incumplimiento. Constituyen eventos de incumplimiento los siguientes:

17.1 No poner en operación comercial la planta antes de la FVPO última.

17.2 Poner la planta en operación comercial sin cumplir con el PMCP y no declarar una nueva capacidad efectiva neta que cumpla con este requisito, antes de la primera de las siguientes fechas:

a. La fecha de entrada en operación comercial más seis (6) meses, o b. La FVPO última.

17.3 La omisión del vendedor en obtener del ASIC aprobación de la modificación, ajuste o reposición de las garantías.

Parágrafo: En caso de que se modifique la fecha de puesta en operación, FPO, de una planta conforme a lo establecido en los artículos 16 y 17, literal d), de la Resolución CREG 075 de 2021 y en cumplimiento del parágrafo 1 del artículo 36 de la Resolución 40590 de 2019 del Ministerio de Minas y Energía, la FVPO última será remplazada por la FVPO última modificada para lo dispuesto en este artículo.”

5. Ajuste al proyecto de Resolución CREG 093 de 2021, adicionando un nuevo artículo en el siguiente sentido. “

Artículo 18A. Condiciones especiales de aplicación de las garantías de puesta en operación con ocasión de la Resolución CREG 107 de 2019. Si con ocasión a la aplicación de la Resolución CREG 107 de 2019 los vendedores adjudicados en desarrollo de la subasta convocada mediante la Resolución 40591 de 2019 del Ministerio de Minas y Energía constituyeron una garantía de puesta en operación que se encuentre vigente al momento de la entrada en vigencia de la presente resolución, les aplicará lo siguiente:

i) Si el proyecto cuenta con más de una garantía de puesta en operación, el valor de la cobertura establecido del artículo 6 de la Resolución CREG 107 de 2019, no será objeto de aumentos durante el periodo de verificación establecidos en el artículo 8 de dicha resolución.

ii) En caso que la FPO se modifique conforme a lo establecido en los artículos 16 y 17, literal d) de la Resolución CREG 075 de 2021, y en cumplimiento del parágrafo 1 del artículo 36 de la Resolución 40590 de 2019 del Ministerio de Minas y Energía, la FVPO última será remplazada por la FVPO última modificada teniendo en cuenta la definición establecida en el artículo 2 de la presente resolución. Esto aplicará en caso de que esta fecha de puesta en operación última modificada (FVPO última modificada) sea superior a la fecha de puesta en operación última (FVPO última) definida en la Resolución CREG 107 de 2019.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/896b23b775b650fc0525876c007a7d8d/$FILE/Creg178-2021.pdf

Resolución 093 del 30 de julio de 2021

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/1713eb5705800baf0525872e00528fa6/$FILE/Creg093-2021.pdf

Resolución Minenergía 40179 9 de junio 2021

https://www.minenergia.gov.co/documents/10180/23517/48961-40179.pdf

Mié. 20 de Oct. de 2021

Gobierno – Hacienda. Proyecto de decreto por medio de la cual se define la metodología de cálculo de la disminución en ingresos de los beneficiarios del Programa de Apoyo a Empresas Afectadas por el Paro Nacional, los plazos de postulación, los mecanismos de dispersión, y se dictan otras disposiciones

En este proyecto de resolución, se establece que se otorgará un aporte de 181 mil pesos (20% de un salario mínimo, a las empresas y sus beneficiarios (empleados dependientes por los cuales la empresa hubiere cotizado) que se hayan postulado como afectados por el Paro Nacional.

No podrán acceder a este programa las empresas de de 2 trabajadores o menos ni las personas expuestas políticamente, ni los consorcios ni uniones temporales con sus contratados bajo esta figura.

Para acceder a este beneficio los documentos son similares a los solicitados para el PAEF.

En cuanto a los requisitos y reglas de verificación por parte de las entidades financieras, son similares a los del PAEF solamente se adiciona el parágrafo 4 que dice:

En los casos de sustitución patronal o de empleador, y para determinar los trabajadores a ser considerados, se tendrán en cuenta la totalidad de los trabajadores por los cuales cotizaron tanto el patrono sustituido como los reportados por el patrono sustituto en la Planilla Integrada de Liquidación de Aportes (PILA) correspondiente al periodo de cotización del mes de febrero de 2020.

En cuanto al método de cálculo de la disminución de ingreso de los beneficiarios, se deberá certificar una reducción del 20% o más comparando los ingresos del mes del aporte ( mayo y/o Junio ) con los ingreso obtenidos en marzo de 2021.

El aporte estatal de que trata el artículo 26 de la Ley 2155 de 2021 constituye un ingreso para los beneficiarios. No obstante, el mismo no deberá ser tenido en cuenta para el cálculo de la disminución en los ingresos de que trata este artículo

El artículo 6 norma sobre el envío de información necesaria para la validación de requisitos de acceso al programa:

Para efectos de validar el cumplimiento de requisitos de los postulantes al Programa, las siguientes entidades deberán enviar la información correspondiente a la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social -UGPP:

1. La Confederación Colombiana de Cámaras de Comercio deberá enviar la base de datos de registro mercantil, incluyendo todos los registros con los tipos y números de documento de identificación del titular, fecha de matrícula y fecha de renovación. Así mismo deberá identificar, del listado de actividades CIIU Rev4. A.C del DANE, cuáles están obligadas a tener un Registro Único Empresarial y cuáles no y entregar a la UGPP dicha información.

2. El Ministerio de Salud y Protección Social deberá enviar la base de datos de la Planilla Integrada de Liquidación de Aportes, PILA; la base de datos del Registro Único de Afiliados, RUAF; y el listado de operaciones de horario extendido correspondiente al último día de postulación de cada ciclo.

3. El Ministerio de Educación Nacional deberá enviar el listado actualizado de las personas naturales y jurídicas titutlares de la licencia de funcionamiento de establecimientos educativos no oficiales de la educación formal, incluyendo el tipo y número de documento de identificación del titular de la licencia, que hayan sido constituidos antes del 06 de mayo de 2020.

4. La Dirección de Impuestos y Aduanas Nacionales deberá enviar los siguientes listados:

i) Consorcios y Uniones Temporales; y

ii) Patrimonios Autónomos declarantes de renta y complementarios. Los tres listados deben tener en cuenta únicamente aquellos que hayan sido constituidos antes del 6 de mayo de 2020

Se establece y cálculo Verificación y Cálculo del Aporte Estatal por parte de la UGPP. Para efectos de verificar el número de empleados, calcular el aporte estatal correspondiente en el marco del Programa y dentro del proceso de control, la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social -UGPP realizará las validaciones a través de un proceso parametrizado y automatizado, tomando como fuente la información suministrada por las distintas entidades involucradas en el desarrollo del Apoyo a Empresas Afectadas por el Paro Nacional, de acuerdo con lo señalado en el artículo 6 de esta Resolución.

1. Para la determinación de los empleados a tener en cuenta de la nómina de febrero 2020, y como medida de control del Programa, no serán tenidas en cuenta las modificaciones que se hayan realizado a la Planilla Integrada de Liquidación de Aportes (PILA) posteriores al 08 de mayo de 2020 ni los cotizantes de empleadores de personas jurídicas que, a esa misma fecha, no aparezcan afiliados en los diferentes subsistemas que les apliquen, como empleados de la empresa que solicita el subsidio.

2. Para la determinación de los empleados a tener en cuenta, se deberá observar lo siguiente:

a. Los cotizantes cuyo ingreso base de cotización sea, por lo menos, de un SMLMV;

b. Los cotizantes para quienes se haya cotizado el mes completo;

c. Los cotizantes que esten afiliados al Sistema de Seguridad Social Integral como empleados de la empresa que solicita el subsidio en el Registro único de Afiliados- RUAF y les hayan realizado pagos en todos los subsistemas que le correspondan. Los trabajadores a los cuales no se les haya aplicado la novedad de suspensión temporal de contrato de trabajo o de licencia no remunerada (SLN);

d. Que el respectivo trabajador no haya sido tenido en cuenta para el cálculo del aporte estatal de otro beneficiario;

e. Que el número total de trabajadores por los cuales el postulante reciba el apoyo comprenda como mínimo un 50% de trabajadores correspondientes al periodo de cotización del mes de febrero de 2020 a cargo de dicho beneficiario, sin que esto implique requerimiento alguno de mantenimiento del tamaño de la planta de empleo del respectivo empleador.

f. Que el número total de empleados tenidos en cuenta no supere al número total de empleados establecido en el numeral 1 de este artículo..

Los distintos parágrafos establecen que el para el cálculo de los aportes solo se tendrán en cuenta lo que sea enviado por Minsalud y a la UGPP como pagadas a la fecha límite de postulación de cada ciclo. La UGPP deberá llevar un registro consolidado de los beneficiarios trabajadores, podrá verificar los requisitos para otorgar el subsidio, y se establecen las acciones en caso de incumplimiento de alguno de ellos.

Proceso de postulación y plazos

Las entidades financieras reciben la postulación, veificando que los documentos esten completos y que hayan sido suscritos por el revisor fiscal, contador y/o representante legal. Luego los remiten a la UGPP, quien validará que los postulantes cumplen con los requisitos para ser beneficiarios.

Una vez recibida la respuesta de la UGPP las entidades financieras a mas tardar el día calendario siguiente, remitirán al Minhacienda una cuenta de cobro en la cual señalan el monto de recursos a transferir a los beneficiarios, discriminando número de empleados y valor del aporte y número de cuenta en Banco de la República a la cual deben abonarse los recursos.

Una vez recibida la cuenta de cobro, la DGPTN del Minhacienda consignará en la cuenta del BanRepública el valor de los aportes a los beneficiarios y las entidades financieras deberán transferir a mas tardar en un día habil los recursos a los beneficiarios

Las entidades financieras que no cuenten con una cuenta de depósito en el Banco de la República podrán designar en la respectiva cuenta de cobro el número de cuenta de otra entidad financiera con la cual hayan acordado la canalización de los recursos del Programa. En igual sentido, el envío de la información correspondiente a la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social -UGPP podrá realizarse a través de una entidad financiera con la que hayan acordado dicha operación.

Las entidades financieras, al momento de la postulación, deberán indicar claramente el procedimiento que deben seguir los beneficiarios para restituir los recursos, en caso de que aplique. En cualquier caso, las entidades financieras deberán disponer de al menos un medio no presencial en la cual se reciban las restituciones de los recursos.

Las entidades financieras que reciban recursos por concepto de restitución deberán reintegrar dichas sumas a la Dirección General de Crédito Público y Tesoro Nacional en la cuenta que esta indique, dentro de los diez (10) días hábiles siguientes a la recepción del reintegro por parte de los beneficiarios.

Certificación de dispersión y Devolución de Recursos. Cada entidad financiera deberá enviar al Ministerio de Hacienda una certificación, suscrita por su revisor fiscal, donde acredite, una vez realizada la respectiva dispersión de recursos, el valor efectivamente abonado a cada uno de los beneficiarios del Programa.

Dicha certificación deberá ser enviada, a través del canal el Ministerio de Hacienda determine, dentro de los quince (15) días hábiles siguientes a la fecha en que la Dirección General de Crédito Público y Tesoro Nacional haya consignado el valor de la cuenta de cobro en la cuenta del Banco de la República que la entidad financiera haya indicado.

Los recursos que no puedan ser efectivamente dispersados a los beneficiarios deberán ser reintegrados por las entidades financieras a la Dirección General de Crédito Público y Tesoro Nacional en la cuenta que esta indique, al término de quince (15) días hábiles contados a partir de la fecha en que dicha Dirección de Crédito Público y Tesoro Nacional haya consignado el valor de la cuenta de cobro en la cuenta del Banco de la República que la entidad financiera haya indicado.

En este caso, las entidades financieras deberán enviar un reporte que discrimine el beneficiario de dichos recursos y la razón por la cual no pudieron ser dispersados a cada uno de estos beneficiarios.

Manual Operativo del Apoyo a Empresas Afectadas por el Paro Nacional. El Ministerio de Hacienda y Crédito Público podrá elaborar y publicar un Manual Operativo con carácter vinculante en el que se establezca el calendario y el detalle operativo del mecanismo de transferencia y la certificación, restitución y devolución de los recursos. Parágrafo. Dentro del Manual Operativo el Ministerio de Hacienda y Crédito Público podrá establecer el detalle, la documentación y certificaciones, así como contemplar el procedimiento que se deberá adelantar para atender ajustes relacionados con posibles fallas en la operatividad de los mecanismos de captura e intercambio de información y conformación de bases de datos para la verificación de las condiciones de los potenciales beneficiarios, así como los casos excepcionales y extraordinarios que impidan el desembolso efectivo de los recursos por parte de los beneficiarios del Programa de Apoyo a Empresas Afectadas por el Paro Nacional, para todos los meses de operación del Programa.

Para tal efecto, se deberán allegar las justificaciones correspondientes que den lugar a los ajustes en el cronograma de pagos del aporte estatal del Programa de Apoyo a Empresas Afectadas por el Paro Nacional.

Mar. 19 de Oct. de 2021

Gobierno – Salud. Rendición de cuentas ADRES. 12 de Octubre 2021. Director de la ADRES. Jorge Gutierrez Sanpedro.

Señala el director de la Adres que el gobierno nacional ha dado la seguridad de financiaciòn al sistema para prestar el servicio a todos los Colombianos, con una cobertura total en salud en estos tiempos de pandemia, utlizando los mecanismos de compensación y liquidación de afiliados para que los afiliados tanto del régimen subisidiado como contributivo fueran atendidos en las contingencias.

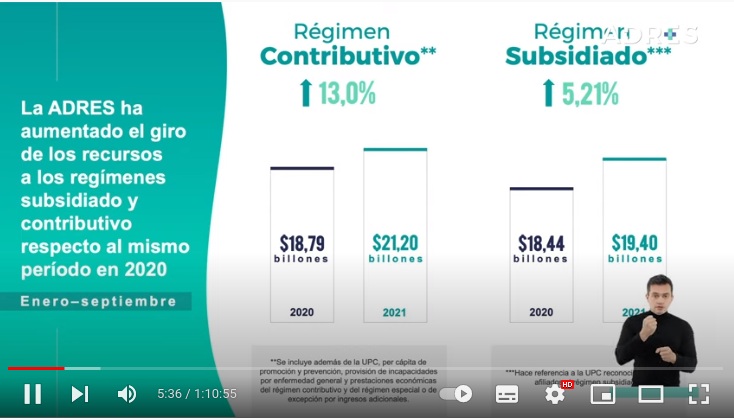

Sobre los Giros

Las cifras de la ADRES en este informe señalan que entre enero y septiembre de 2021 se giraron al régimen contributivo 21,2 billones de pesos, un crecimiento del 13% respecto al mismo período de 2019. En el subsidiado se giraron 19,4 billones, un crecimiento del 5,2%.

1.UPC. Las cotizaciones de salud tienen un efecto de financiamiento que se comparte con el estado. Mientras en el contributivo los trabajadores y empresas aportan, en el régimen subsidiado los recursos provienen de diferentes fuentes que generan una prima para el cubrimiento de los usuarios de este régimen.

En la pandemia las necesidades de recursos fueron dos desafíos los problemas de salud generados y el impacto de la pérdida de empleo donde habìa que garantizar y el tránsito fluido al régimen subsidiado

Se diseño un mecanismo para para pagar los aportes de los nuevos desempleados las que entraban en mora y se garantizò su acceso al règimen subsidiado. El sistema no dejò de estar financiado, la cobertura estuvo financiada en 100%.

Se mantuvieron los mecanismos de liquidaciòn como el giro directo, que van directo a los hospitales, garantizando el 65% de los recursos llegaron a los hospitales del règimen subsidiado y en conjunto para todo el sistema el 40% de los recursos.

El 40% del total de los recursos de la salud están llegando directamente a los hospitales.

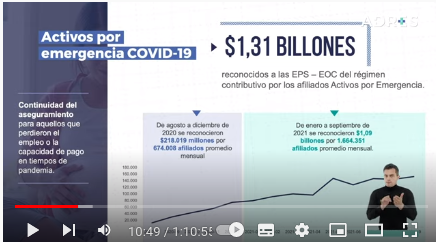

Los activos por emergencia, definidos como recursos adicionales fueron de 3,8 billones de pesos. Teniendo en cuenta que la financiaciòn de la seguridad social al año asciende a 47 billones de pesos, estos recursos ascienden a cerca del 10% del total.

Estos activos por emergencia fueron recursos dirigidos personas que hubieren perdido y que estuvieran pagando como independientes o dependientes una cotización al régimen contributivo. Estas personas están cubiertas mientras dure la emergencia sanitaria que por el momento va a hasta noviembre de 2021 con una prima que el gobierno nacional sigue pagando al sistema.

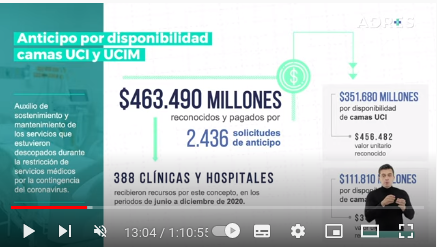

Otra fuente de recursos al sistema fueron los anticipos por disponibilidad, lo que permitió apalancar la nómina y cubrir los costos y permitió mantener el flujo de caja. Los hospitales y las clìnicas, en un momento de subutilzación de a capacidad recibieron recursos públicos por concepto del incentivo para el crecimiento de la infraestructura en unidades de cuidados intensivos e intermedios, en los momentos en que hay baja.

Se creó un costo básico de atención, que cubría los servicios pùblicos y el talento humano, generando que no haya un desincentivo y manteniendo el flujo de recursos al sistema. En el país hay 388 instituciones que tienen unidades de cuidado intermedio e intensivo, dando cobertura a nuevos municipios

Esta cobertura ha representado desembolsos a estas entidades por 463 mil millones de pesos en 2.436 solicitudes de anticipo y continua con nuevas asignaciones de recursos mientras se requiera.

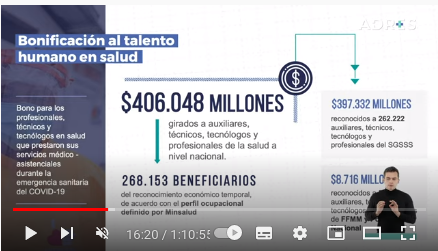

Adicionalmente se creó la bonificación para el talento humano por una sola vez, que llegó a 350 mil trabajadores, que ascendió a 406 mil millones de pesos. La cifra podrìa aumentar en 100 personas más que se espera sean entregadas este año 2021.

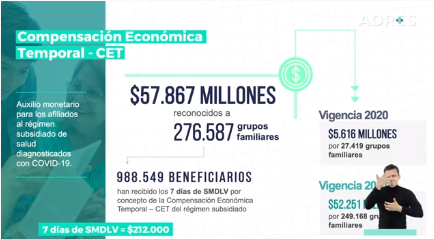

En el régimen subsidiado, se creó la compensación económica temporal. como las personas no cotizan , no estaban cubiertas con un mecanismo de atención en salud cuando dejaban de trabajar por enfermarse, por lo que se diseñó una incapacidad de 7 días para cubrir el tiempo en que debía estar aislado.

Se da por una sola vez al núcleo familiar y cubre al cabeza de familia, que se estiman cerca de 276 mil núcleos familiares, solamente al cabeza de familia.

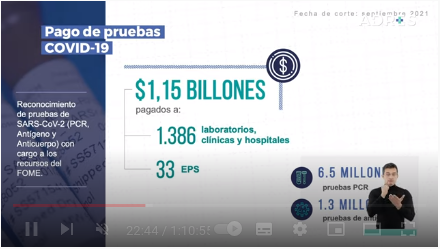

En cuanto a la aplicación de pruebas, el gobierno nacional estableció un presupuesto para 2022 de 2,6 billones de pesos. A la fecha, el estado ha desembolsado 1,15 billones de pesos al 16 de Septiembre de 2021 por este concepto a 1.386 laboratorios, clínicas y hospitales y 33 EPS, utilizados en la aplicación de 6,5 millones de pruebas PCR y 1,3 millones de pruebas de antígenos. Los giros se realizaron una vez las EPS habían pagado a los prestadores y laboratorios asociados a este proceso.

Presupuestos máximos

Por este concepto se han reconocido 9,7 billones de los cuales 4,2 fueron reconocidos en 2020 y 3,8 billones entre enero y septiembre de 2021. Estos recursos se están entregando al sistema desde marzo de 2020 y tienen como propósito cubrir los gastos en salud no incluidos en la UPC.

Desde agosto de 2020, la ADRES ha atendido 307 solicitudes de embargo logrado desbloquear en 95% en tanto los recursos de la salud son inembargables y debe continuar su flujo en esta coyuntura.

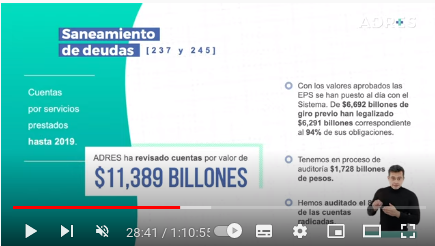

Acuerdo de Punto final

En cuanto al reconocimiento y pago de las deudas previas a 2019 la Adres se han revisado cuentas por 11,4 billones de pesos, son recursos que se van a reconocer con deuda pública en atención a los artículos 237 y 245 del Plan de desarrollo. Este monto equivale al 86% de todas las cuentas pendientes en el sistema.

Esto ha generado unos flujos rápidos de dinero con el mecanismo del giro previo en donde se radican las cuentas con o sin auditorìa, se gira una parte de los recursos y cuando está a la auditorìa se cruzan las cuentas y se legalizan los pagos. En este momento se han hecho giros por 6,7 billones de pesos y legalizaciones por 6,3 billones.

En un momento de pandemia donde muchos sectores no tuvieron recursos la cadena de valor del sector tuvo un flujo de recursos gracias a estos pagos y transferencias extraordinarias.

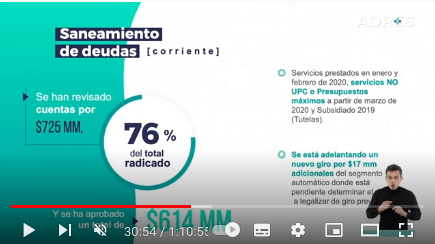

El segundo grupo de cuentas es el que corresponde a recursos corrientes que faltaban de enero y febrero del año 2020, dos meses antes que se iniciaran los desembolsos por cuenta de presupuestos máximos por concepto de recobros y 7 eventos que eran reconocidos y que no estaban cubiertos por UPC. En este grupo de cuentas se auditaron cuentas por 725 mil millones de pesos.

Estos pagos han contribuido a reducir cartera por cobrar en el último año, se ha logrado una mejor depuración de las cuentas, mejorando la mayor precisión en las cuentas pendientes y su saneamiento.

Reclamaciones del SOAT

Esto por concepto de servicios médicos prestados a víctimas de accidentes de carros sin SOAT o de carros fantasma. En 2020 se superò el rezago en auditoría de estas cuentas y de las indemnizaciones para las vìctimas, permitiendo el giro de 419 millones de pesos que fueron aprobados para pago, beneficiando 153 IPS. Lo que se audita ya superò el rezago revisando lo que llega en el mes.

Hay reclamaciones de personas jurídicas, se han aprobado recursos por orden de 824 mil millones de pesos, se han reconocido 758 hospitales en todo el paìs.

https://www.youtube.com/watch?v=qnu43uT-sK4&feature=push-sd&attr_tag=Es5J-7T-zBs49Naj:6