Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 11 de Nov. de 2021

Gobierno – Salud. Decreto número 1437 del 9 noviembre de 2021. Por medio del cual se adoptan medidas para incrementar la protección de los recursos del Sistema General de Seguridad Social en Salud y agilizar su flujo.

En sus consideraciones este decreto establece que en atención al principio de sostenibilidad que propende por el flujo de recursos destinados a su financiación sea ágil y expedito y no podrá ser afectado por su administración.

Recuerda que la UPC del régimen subsidiado se financia con varias fuentes entre las que se encuentran los recursos que deben aportar las entidades territoriales departamentales, distritales o municipales, según corresponda, presupuestados en base al recaudo real de las rentas de las que son titulares. Estas cotizaciones no forma parte del PGN o del prespuesto de las entidades territoriales ni del patrimonio de las EPSy que los intereses o superávits generados en el proceso de compensación son propiedad del sistema general de seguridad social en salud. La Adres es quien administra los recursos y propende por el flujo de los mismos y sus sostenibilidad financiera.

Que teniendo en cuenta que los recursos recaudados por concepto de cotizaciones al Sistema General de Seguridad Social en Salud antes del proceso de compensación son recursos del mismo Sistema que debe administrar la ADRES y que, sólo una vez realizado el proceso de compensación, se conoce el valor de los recursos que deben ser girados a las Entidades Promotoras de Salud y a las Entidades Obligadas a Compensar, es necesario actualizar las condiciones de apertura y manejo de las cuentas maestras de recaudo de cotizaciones y determinar que las mismas son de titularidad del referido Sistema.

Que la modificación a las condiciones de apertura y manejo de las cuentas maestras de recaudo de cotizaciones trae consigo ajustes necesarios relativos al proceso de liquidación, reconocimiento y giro de las Unidad de Pago por Capitación, provisión de incapacidades, programas de promoción y prevención y prestaciones económicas del Régimen Contributivo, especificamente, lo concerniente a su ejecución, a la corrección de registros compensados yel reporte de información de registros no compensados y transferencias entre EPS y EOC, así como los procesos de reconocimiento de rendimientos financieros y de compensación.

Que se requiere para proteger la disponibilidad de las fuentes que integran la UPC se requiere tener en cuenta la totalidad de los recursos girados para el aseguramiento por parte de las entidades territoriales al cierre de mes anterior, razón por la que es necesario ajustar dicho proceso.

Que los cambios realizados desde 2020 implementaron el sistema de presupuestos máximos, que gira anticipadamente los recursos asociados a la financiación de los servicios y tecnologías no financiados con la UPC siendo la prestación de estos servicios gestionada por las EPS que los financiarán con cargo a estos recursos. Como aún hay servicios de salud no cubiertos con estos presupuestos o con la UPC, se deben establecer requisitos a cumplir para reconocer dichos servicios. Finalmente, en las consideraciones destaca la potestad del Gobierno Nacional para realizar compras centralizadas de medicamentos pero se requiere armonizar la normativa para que incluya los procesos que debe adelantar la ADRES en este aspecto.

En atención a estas consideraciones establece:

| Normativa anterior | Decreto 1437 de 2021 |

| Artículo 2.6.4.2.1.2. Recaudo de las cotizaciones al SGSSS. El recaudo de las cotizaciones al SGSSS se hará a través de la cuenta maestra registrada por las Entidades Promotoras de Salud (EPS) y Entidades Obligadas a Compensar (EOC) ante la ADRES, conforme con los parámetros que dicha entidad defina para el efecto. La cuenta registrada debe ser utilizada exclusivamente para el recaudo de cotizaciones del régimen contributivo del SGSSS y será independiente de aquellas en las que las EPS y EOC manejen los demás recursos. La cuenta de recaudo de los recursos de aportes patronales del Sistema General de Participaciones (SGP) solo se podrá mantener hasta la culminación de la compensación de los recaudos respectivos. Parágrafo. No se podrán recaudar o depositar aportes en cuentas diferentes a las registradas y autorizadas por la ADRES. El recaudo de aportes se efectuará exclusivamente a través de la Planilla Integrada de Liquidación de Aportes (PILA). Se considerará práctica no permitida, cualquier transacción por fuera de estas reglas. | "Artículo 2.6.4.2.1.2. Recaudo de las cotizaciones al SGSSS. Las Entidades Promotoras de Salud recaudarán las cotizaciones al Sistema General de Seguridad Social en Salud en las cuentas bancarias abiertas por la ADRES en entidades bancarias vigiladas por la Superintendencia Financiera de Colombia. La ADRES será la titular de estas cuentas, que deben ser utilizadas exclusivamente para el recaudo de cotizaciones del Régimen Contributivo del Sistema General de Seguridad Social en Salud e independientes a las demás cuentas bancarias de recaudo que administre la ADRES. La cuenta de recaudo de los recursos de aportes patronales del Sistema General de Participaciones -SGP- se mantendrá hasta la culminación de la compensación de los recaudos respectivos o hasta la culminación del proceso de saneamiento de aportes patronales que adopte el Ministerio de Salud y Protección Social. Parágrafo. No se podrán recaudar o depositar cotizaciones al Sistema General de Seguridad Social en Salud en cuentas bancarias diferentes a las establecidas por la ADRES. El recaudo de las cotizaciones o aportes se efectuará a través de la Planilla Integrada de Liquidación de Aportes -PILA |

| Artículo 2.6.4.2.1.3. Condiciones para la apertura de las cuentas maestras de recaudo de las cotizaciones en las EPS y EOC. La apertura de las cuentas maestras se hará por las EPS y EOC a nombre de la ADRES en entidades bancarias vigiladas por la Superintendencia Financiera de Colombia que cumplan con los requisitos de registro y reporte de información que para el efecto defina la ADRES. | Artículo 2.6.4.2.1.3. Condiciones para la selección de las entidades financieras y la apertura de las cuentas bancarias de recaudo de las cotizaciones. La selección de las entidades bancarias y la suscripción del convenio de recaudo se realizará conforme al reglamento y los parámetros que defina la ADRES, en el cual se especificarán los requisitos para su apertura teniendo en cuenta las condiciones financieras y de riesgo, de reporte de información a las EPS, a la ADRES y a las entidades involucradas en el proceso, y demás condiciones que se requieran para garantizar la protección de los recursos y operación del proceso de compensación. Seleccionadas las entidades financieras se realizará la apertura de las nuevas cuentas bancarias y su entrada en operación tendrá lugar, una vez se efectúe la conciliación de las actuales cuentas maestras de recaudo. La ADRES establecerá el procedimiento y cronograma de conciliación y cierre de las actuales cuentas maestras de recaudo, así como la trasferencia de los recursos depositados en estas. Las EPS y demás EOC deberán transferirle a la ADRES el monto que se determine en la conciliación dentro del mes siguiente a la comunicación de su resultado. Si dentro del plazo indicado las EPS y demás EOC no realizan la transferencia, la ADRES deducirá dicho monto de los reconocimientos que resulten a favor de estas. La operación para la apertura de las cuentas de recaudo, así como el diseño e implementación de los desarrollos tecnológicos que se requieran para su puesta en funcionamiento se realizará a más tardar el 31 de enero de 2022, de acuerdo con el plan de trabajo que la ADRES establezca. |

| Artículo 2.6.4.2.1.4. Condiciones para el manejo de las cuentas maestras de recaudo de las cotizaciones en las EPS y EOC. Las EPS y EOC deberán recaudar las cotizaciones y los aportes en las cuentas maestras registradas y autorizadas por la ADRES observando las siguientes condiciones: 1. Suscribir convenios de recaudo en los que se establezcan los rendimientos financieros, los cuales podrán ser revisados cuando lo requieran, con el fin de mejorar las condiciones financieras, la calidad y oportunidad de la información, remitiendo copia de los mismos a la ADRES. 2. Recibir exclusivamente las cotizaciones y los aportes del SGSSS a través de la Planilla Integrada de Liquidación de Aportes (PILA). 3. Definir como beneficiario de los movimientos de egreso únicamente la ADRES y la cuenta de la EPS o EOC objeto del proceso de compensación. Estas operaciones deberán ser autorizadas por la ADRES y se realizarán en forma electrónica. 4. Generar rendimientos financieros de acuerdo con las condiciones de mercado para depósitos de esta naturaleza. 5. Garantizar que las entidades financieras reporten la información a la ADRES de acuerdo con la estructura y plazos que esta defina. 6. Garantizar a la ADRES el acceso en línea a la información de los movimientos y extractos de las cuentas maestras de recaudo. 7. Las demás que considere y determine el Ministerio de Salud y Protección Social. Parágrafo. Se considerará práctica no permitida que las EPS y las EOC convengan reciprocidades con las entidades financieras, así como la contravención a las condiciones aquí establecidas | "Articulo 2.6.4.2.1.4. Condiciones para el recaudo de las cotizaciones en las cuentas maestras. Las EPS y demás EOC únicamente podrán recaudar las cotizaciones en salud que se realicen a través de la Planilla Integrada de Liquidación de Aportes -PILA, en las cuentas bancarias de recaudo abiertas por la ADRES. Se considera una práctica no permitida, cualquier transacción de recaudo o depósito de cotizaciones en cuentas diferentes a las aquí determinadas". |

| Artículo 2.6.4.2.1.5. Conciliación de cuentas e identificación del recaudo de cotizaciones. Las EPS y las EOC, dentro de cada mes, serán las responsables de realizar las actividades necesarias para la conciliación de las cotizaciones con la información del mecanismo de recaudo PILA, cobro de cotizaciones en mora con sus respectivos intereses, identificación de aportantes, verificación de la pertinencia de los reintegros de aportes y las demás propias de la delegación del recaudo. La ADRES elaborará dentro del mes siguiente al del análisis, la conciliación de los movimientos de las cuentas maestras de recaudo, con la información del proceso de compensación de la Subsección 1 de la Sección 1 del Capítulo 3 del presente Título y determinará las cotizaciones sin compensar que las EPS y EOC deben girar a la ADRES. Las EPS y EOC transferirán a la cuenta establecida por la ADRES los saldos de la cuenta maestra del recaudo de cotizaciones antes del primer proceso de compensación del mes siguiente y dispondrán de un término máximo de diez (10) días hábiles, contados a partir de la fecha en que la ADRES publique la conciliación, para presentar las observaciones a la misma. Si dentro de este término no se recibe respuesta, se entenderá aceptada la conciliación por las EPS y EOC. Las EPS y EOC deberán realizar los ajustes que se establezcan en la conciliación mensual. Las EPS y EOC dispondrán de un término de doce (12) meses contados a partir de la fecha del recaudo para efectuar la revisión y ajustes requeridos para lograr la compensación de los recursos que no hayan sido compensados. Los recursos de la cotización del régimen contributivo de salud no compensados, tendrán la destinación prevista en el artículo 41 del Decreto-ley 4107 de 2011. Parágrafo 1°. La ADRES informará a las entidades de control competentes, las inconsistencias de los análisis efectuados a las conciliaciones de las cuentas de recaudo de las EPS y EOC. Parágrafo 2°. El incumplimiento de los términos establecidos para el giro de los saldos no compensados a la ADRES causará intereses moratorios a favor del SGSSS de acuerdo con lo establecido en el artículo 4° del Decreto-ley 1281 de 2002 | Artículo 2.6.4.2.1.5. Identificación del recaudo de cotizaciones. La ADRES con base en la información reportada por los operadores de información de la Planilla Integrada de Liquidación de Aportes -PILA- y por los operadores financieros de información, efectuará periódicamente la identificación del ingreso de cada una de las cuentas bancarias maestras de recaudo de cotizaciones. Con base en la información reportada por los operadores de información de la Planilla Integrada de Liquidación de Aportes -PILA- y por los operadores financieros, la ADRES entregará un reporte mensual a cada EPS y EOC con la información del recaudo de las cotizaciones, la devolución de aportes, cuando a ello hubiere lugar y los resultados de los procesos de compensación del mes anterior. Las EPS y demás EOC deberán realizar la revisión del reporte entregado e informar a la ADRES las inconsistencias que llegaren a identificar en los siguientes cinco (5) días hábiles. En todo caso, las EPS y demás EOC deberán realizar la gestión necesaria para lograr la compensación de las cotizaciones que no hayan sido compensadas, para lo cual tendrán un término de doce (12) meses a partir de la fecha del recaudo, superado este término tales recursos harán unidad de caja con los recursos de la ADRES. Corresponde a las EPS y demás EOC continuar con la gestión de recaudo de las cotizaciones y en consecuencia realizar las acciones de seguimiento, gestión con los operadores de información, conciliación, cobro de las cotizaciones y de los intereses de mora, identificación de los aportantes, pertinencia de la devolución de aportes y las demás propias del recaudo y, por lo tanto, continuarán financiando los costos asociados a dichos procesos. Parágrafo 1. La ADRES informará a las entidades de inspección, vigilancia y control, las inconsistencias que se presenten en el reporte de la información por los operadores de información y financieros que impidan la plena identificación del recaudo y el flujo de los recursos. |

| "Artículo 2.6.4.2.1.26 Rendimientos financieros. Se entiende por rendimientos financieros los recursos generados por la administración de los recursos del Sistema General de Seguridad Social de Salud o de sus inversiones. En desarrollo de lo previsto en el artículo 2° del Decreto Ley 1281 de 2002, el Ministerio de Salud y Protección Social definirá anualmente el porcentaje de los rendimientos financieros generados por el manejo de los recursos en las cuentas bancarias de recaudo de las cotizaciones, que será reconocido y girado a las EPS y demás EOC, de acuerdo con la participación de las cotizaciones de estas sobre el monto total recaudado en el respectivo mes. El giro de los rendimientos financieros lo realizará la ADRES a las EPS y demás EOC la última semana de cada mes con la información del mes inmediatamente anterior. | |

| Artículo 2.6.4.2.1.26. Rendimientos financieros. Corresponde a los recursos provenientes de los rendimientos financieros generados por la administración de los recursos del SGSSS o de sus inversiones.Los rendimientos financieros generados por las cuentas maestras de recaudo de cotizaciones, cuya apropiación se autoriza a las EPS y EOC, serán incorporados y ejecutados por la ADRES sin situación de fondos, de conformidad con lo establecido en el presente decreto. | Artículo 2.6.4.2.1.26 Rendimientos financieros. Se entiende por rendimientos financieros los recursos generados por la administración de los recursos del Sistema General de Seguridad Social de Salud o de sus inversiones. En desarrollo de lo previsto en el artículo 2° del Decreto Ley 1281 de 2002, el Ministerio de Salud y Protección Social definirá anualmente el porcentaje de los rendimientos financieros generados por el manejo de los recursos en las cuentas bancarias de recaudo de las cotizaciones, que será reconocido y girado a las EPS y demás EOC, de acuerdo con la participación de las cotizaciones de estas sobre el monto total recaudado en el respectivo mes. El giro de los rendimientos financieros lo realizará la ADRES a las EPS y demás EOC la última semana de cada mes con la información del mes inmediatamente anterior. |

| Artículo 2.6.4.3.1.1.1. Proceso de Compensación. Se entiende por compensación el proceso mediante el cual la ADRES determina y reconoce la Unidad de Pago por Capitación (UPC), los recursos para el pago de las incapacidades originadas por enfermedad general de los afiliados cotizantes y los recursos para financiar las actividades de promoción de la salud y de prevención de la enfermedad, de los afiliados al régimen contributivo conforme con lo definido por el Ministerio de Salud y Protección Social, por cada período al que pertenece el pago de la cotización recaudada y conciliada entre el mecanismo de recaudo y la base de datos de afiliación al SGSSS. El resultado de la compensación será: i) el monto a apropiar por la EPS o EOC, ii) el valor a girar a la ADRES por parte de la EPS o EOC en el caso de superávit y iii) e l valor a girar por la ADRES a la EPS o EOC, en el caso de déficit. | Artículo 2.6.4.3.1.1.1 Proceso de compensación. Se entiende por compensación el proceso mediante el cual la ADRES determina y reconoce la Unidad de Pago por Capitación (UPC), los recursos para el pago de las incapacidades originadas por enfermedad general de los afiliados cotizantes y los recursos para financiar las actividades de promoción de la salud y de prevención de la enfermedad, de los afiliados al Régimen Contributivo conforme con lo definido por el Ministerio de Salud y Protección Social, por cada período al que pertenece el pago de la cotización recaudada y conciliada entre el mecanismo de recaudo y la base de datos de afiliación al Sistema General de Seguridad Social en Salud. El resultado de la compensación será el monto liquidado y reconocido a cada EPS o EOC. " |

| Artículo 2.6.4.3.1.1.4. Ejecución del proceso de compensación y entrega de resultados. El proceso de compensación lo ejecutará la ADRES el segundo día hábil de cada semana del mes, con la información del recaudo de cotizaciones disponible a esa fecha, independientemente del período de cotización al que correspondan los aportes, así como con la información registrada en las bases de datos de afiliados. La ADRES publicará, a más tardar en el mes de diciembre de cada año, el calendario de las fechas de los procesos de compensación de la vigencia fiscal siguiente. La información resultado del proceso de compensación lo publicará la ADRES por medios electrónicos en el transcurso del día hábil siguiente al que ejecuta el proceso. Esta información contendrá entre otros: el consolidado del resultado del proceso, los registros aprobados y no aprobados por período compensado, los valores a reconocer a las EPS y EOC, los valores a trasladar de las cuentas maestras de recaudo de cotizaciones, los recursos reconocidos por afiliado, los valores deducidos o descontados y los recursos objeto de giro directo a las IPS y a los proveedores de tecnologías y servicios en salud, según corresponda. La ADRES autorizará la apropiación de los recursos a que tengan derecho las EPS y EOC y girará los recursos que procedan como resultado del proceso de compensación. | Articulo 2.6.4.3.1.1.4 Ejecución del proceso de compensación y entrega de resultados. El proceso de compensación lo ejecutará la ADRES el segundo día hábil de cada semana del mes, con la información disponible de las cotizaciones recaudadas al último día hábil de la semana anterior, independientemente del período de cotización al que correspondan los aportes, así como con la información registrada en las bases de datos de afiliados. La ADRES publicará, a más tardar en el mes de diciembre de cada año, el calendario de las fechas de los procesos de compensación de la vigencia fiscal siguiente. La información de los resultados del proceso de compensación será publicada por la ADRES en medios electrónicos en el transcurso del día hábil siguiente al que ejecuta el proceso. Esta información contendrá entre otros: los registros aprobados y no aprobados por período compensado, los recursos liquidados y reconocidos por afiliado, los valores liquidados y a reconocer a cada EPS y demás EOC, los descuentos aplicados, los recursos objeto de giro a cada EPS y demás EOC y de giro directo a las IPS y a los proveedores de tecnologías y servicios en salud, según corresponda, y el consolidado del resultado del proceso. La ADRES realizará el giro de los recursos al cual tenga derecho cada EPS o EOC, de acuerdo con el resultado del proceso de compensación. |

| Artículo 2.6.4.3.1.1.5. Ajuste de información de registros no compensados. Con el fin de proceder a efectuar el proceso de compensación sobre registros no compensados por inconsistencias en la información registrada en la PILA, o en la base de datos de afiliados, las EPS y EOC efectuarán las gestiones ante la ADRES para aclarar esta información de acuerdo con el procedimiento establecido por esta. De encontrarse inconsistencias en el valor de los aportes recaudados en la cuenta maestra de recaudo contra la información reportada por la PILA, los operadores de información y los operadores financieros, a través de los mecanismos disponibles, adelantarán las gestiones para que sea ajustada la información que deberá reflejarse en la PILA y en la cuenta maestra de recaudo. En caso de presentarse transferencias de las cuentas maestras de recaudo entre las EPS y EOC, estas deberán aceptarlas a más tardar el día hábil siguiente a la publicación del proceso por parte de la ADRES. Parágrafo. Las cotizaciones no conciliadas únicamente podrán ser compensadas dentro de los doce (12) meses siguientes a la fecha de recaudo de las mismas; superado este término tales recursos se constituirán en el ingreso a que hace referencia el literal c) del artículo 41 del Decreto-ley 4107 de 2011. | Artículo 2.6.4.3.1.1.5 Ajuste de información de registros no compensados y trasferencias de recursos entre EPS – EOC. Con el fin de compensar los registros no compensados por inconsistencias en la información registrada en la PILA o en las bases de datos de afiliados, las EPS y demás EOC realizarán las acciones para corregir y reportar las novedades de la información de acuerdo con los procedimientos establecidos para el efecto. De encontrarse inconsistencias en el valor de los aportes recaudados en la cuenta bancaria maestra de recaudo contra la información reportada por la PILA, los operadores de información y los operadores financieros, a través de los mecanismos disponibles, realizarán las acciones necesarias, de acuerdo con el procedimiento establecido por la ADRES, para ajustar la información que deberá reflejarse en la PILA y en la cuenta bancaria maestra de recaudo. En el evento en que la cotización se recaude con un código diferente al de la EPS o EOC al que pertenece el afiliado, las EPS y EOC o la ADRES, realizarán la gestión para corregir el código, de acuerdo con los términos y condiciones previstas en el procedimiento establecido por la ADRES" |

| Artículo 2.6.4.3.1.1.6. Proceso de corrección de registros aprobados. Las correcciones de los registros aprobados en el proceso de compensación se presentarán por las EPS y las EOC, el último día hábil de la segunda semana de cada mes y se corregirán los registros en las bases de datos del proceso de compensación. La ADRES efectuará la validación y entrega de resultados dentro de los cinco (5) días hábiles siguientes a la fecha de presentación. Los montos a favor de la ADRES o de las EPS y EOC que resulten del proceso de corrección y el reconocimiento de recursos a que hubiere lugar, se girarán de acuerdo con el mecanismo definido para el efecto. Las EPS y EOC tendrán un plazo máximo de seis (6) meses para solicitar corrección de registros compensados, salvo en los casos en que la corrección se cause por efecto de ajustes en los pagos de aportes a través de PILA o por orden judicial. Parágrafo. Por efecto de la firmeza establecida en el artículo 16 de la Ley 1797 de 2016, no habrá declaración de corrección a registros aprobados en virtud del Decreto 2280 de 2004. Los ajustes que efectúe el aportante a períodos en vigencia del mencionado decreto serán registrados por la EPS y EOC en su sistema de información y las cotizaciones recaudadas se girarán a la ADRES, en el marco del proceso de compensación de que trata el presente Capítulo | Artículo 2.6.4.3.1.1.6. Proceso de corrección de registros compensados. Las correcciones de los registros compensados serán presentadas por las EPS y las demás EOC, el último día hábil de la segunda semana de cada mes y la ADRES efectuará la validación y entrega de resultados en los cinco (5) días hábiles siguientes a la fecha de presentación. Las correcciones que cumplan con los términos y condiciones previstas en el procedimiento establecido por la ADRES, se registrarán en las bases de datos del proceso de compensación; de lo contrario, la ADRES informará las causales de no aprobación de los registros a las EPS y EOC. Cuando las correcciones de los registros compensados generen un saldo a favor de la ADRES, se descontará en el resultado del siguiente proceso de compensación, de no realizarse por insuficiencia de recursos de las EPS y EOC, la ADRES adelantará la gestión de cobro de acuerdo con los mecanismos previstos en la normativa vigente. Si de las correcciones de los registros compensados se genera un saldo a favor de la EPS y EOC, la ADRES efectuará el reconocimiento y giro. Cuando los resultados del proceso de corrección de registros aprobados impliquen la devolución de recursos al aportante, las EPS y EOC, una vez reciban los resultados y los recursos por la ADRES, girarán los recursos al aportante en los tres días hábiles siguientes. En todo caso, las EPS y EOC tendrán un plazo máximo de seis (6) meses a partir de la fecha de compensación de cada registro para solícitar su corrección. Parágrafo. No habrá declaración de corrección a registros aprobados en virtud del Decreto 2280 de 2004 conforme con lo previsto en el artículo 16 de la Ley 1797 de 2016. Los ajustes que efectúe el aportante a períodos en vigencia del mencionado decreto serán registrados por la EPS y EOC en su sistema de información y las cotizaciones recaudadas se girarán a la ADRES, en el marco del proceso de compensación de que trata el presente Capítulo". |

| Artículo 2.6.4.3.5.1.3. Requisitos para la procedencia del pago de servicios y tecnologías en salud. El proceso de verificación y control de las solicitudes de pago de servicios y tecnologías en salud no cubiertas por el plan de beneficios con cargo a la UPC, deberá garantizar la acreditación de los requisitos esenciales que demuestren la existencia de la respectiva obligación a cargo de la Nación, conforme a lo señalado por el Ministerio de Salud y Protección Social así: 1. El usuario a quien se suministró existía y le asistía el derecho al momento de su prestación. 2. El servicio o tecnología no se encuentra cubierto en el plan de beneficios con cargo a la UPC para su fecha de prestación. 3. El servicio o tecnología fue prescrito por un profesional de la salud u ordenado por autoridad judicial. 4. El servicio o tecnología fue efectivamente suministrado al usuario. 5. El reconocimiento y pago del servicio o tecnología corresponde a la ADRES y se presenta por una única vez. 6. La solicitud del reconocimiento y pago del servicio o tecnología se realiza en el término establecido. 7. Los datos registrados en los documentos que soportan el recobro son consistentes respecto al usuario, el servicio o tecnología y las fechas. 8. El valor recobrado se encuentra debidamente liquidado, soportado y conforme a la regulación vigente. Parágrafo 1°. El servicio de salud o tecnología suministrado a un usuario con diagnóstico confirmado de enfermedad huérfana u otra patología de interés, será reconocido cuando el usuario se encuentre debidamente inscrito en la base de datos definida por el Ministerio de Salud y Protección Social. El giro se realizará en forma directa desde la ADRES a los centros de referencia o a la red de prestación que se constituya para tal fin. Parágrafo 2°. En los casos en que opere la negociación centralizada por parte del Gobierno nacional, a que hace referencia el artículo 71 de la Ley 1753 de 2015, o la norma que la modifique o sustituya, el reconocimiento y pago de las tecnologías se acogerá a los precios pactados mediante este mecanismo. | "Artículo 2.6.4.3.5.1.3 Requisitos para el pago de servicios y tecnologías en salud no financiados con cargo a la UPC y los presupuestos máximos. El proceso de verificación y control de las solicitudes de pago de servicios y tecnologías en salud no financiados con cargo a la UPC y los presupuestos máximos, deberá garantizar la acreditación de los requisitos esenciales que demuestren la existencia de la obligación a cargo de la Nación, conforme a lo señalado por el Ministerio de Salud y Protección Social así: 1. El usuario a quien se suministró existía y le asistía el derecho al momento de su prestación. 2. El servicio o tecnología no se encuentra financiado con cargo a la UPC y los presupuestos máximos para su fecha de prestación. 3. El servicio o tecnología fue prescrito por un profesional de la salud u ordenado por autoridad judicial. 4. El servicio o tecnología fue efectivamente suministrado al usuario. 5. El reconocimiento y pago del servicio o tecnología corresponde a la ADRES y se presenta por una única vez. 6. La solicitud del reconocimiento y pago del servicio o tecnología se realiza en el término establecido. 7. Los datos registrados en los documentos que soportan el recobro son consistentes respecto al usuario, el servicio o tecnología y las fechas. 8. El valor recobrado se encuentra debidamente liquidado, soportado y conforme a la regulación vigente. Parágrafo 1. Los servicios y tecnologías suministrados a un usuario con diagnóstico confirmado de enfermedad huérfana u otra patología de interés, serán reconocidos por parte de la ADRES, de conformidad con la regulación que expida el Ministerio de Salud y Protección Social. Dichos servicios y tecnologías se financiarán directamente por la ADRES cuando los mismos no se encuentren financiados con la UPC o con los presupuestos máximos y cumplan los requisitos establecidos para su reconocimiento. Parágrafo 2. En los casos en que opere la negociación centralizada por parte del Gobierno nacional, a que hace referencia el artículo 71 de la Ley 1753 de 2015, o la norma que la modifique o sustituya, el reconocimiento y pago de las tecnologías se acogerá a los precios pactados mediante este mecanismo". |

| Artículo 2.6.4.3.5.1.7. Gestión de compras centralizadas de tecnologías en salud no cubiertas en el plan de beneficios suministradas a afiliados al régimen subsidiado. Para efectos de las compras centralizadas de medicamentos no financiados con los recursos de la UPC para los afiliados al régimen subsidiado de salud, las entidades territoriales del orden departamental y/o distrital podrán realizar convenios con la ADRES o con el Ministerio de Salud y Protección Social, disponiendo del giro respectivo de los recursos necesarios con cargo a las apropiaciones dispuestas por la ley para el efecto. | Artículo 2.6.4.3.5.1.7. Gestión de compras centralizadas de tecnologías en salud no financiadas con la UPC o con los presupuestos máximos. Las compras centralizadas de tecnologías en salud que no se encuentren financiadas con los recursos de la UPC o los presupuestos máximos para los afiliados a los regímenes Contributivo y Subsidiado podrán financiarse con las apropiaciones disponibles en ADRES, quien ordenará el gasto y adelantará el pago, previa instrucción del Ministerio de Salud y Protección Social. El Ministerio adelantará los estudios técnicos, epidemiológicos y administrativos previos a la compra y todos los procesos y actividades posteriores a la misma, incluyendo la gestión administrativa, operativa y logística de los bienes adquiridos, así como la supervisión del contrato respectivo, sin que se generen costos adicionales en la operación de la ADRES. |

Mié. 10 de Nov. de 2021

Gobierno – Telecomunicaciones. Proyecto de resolución sobre exclusión de contribución al Fondo Único de las TIC de los los proveedores del servicio de Internet fijo residencial minorista que tengan menos de treinta mil (30.000) usuarios.

Esta resolución reglamenta el artículo de la ley que declara el internet como servicio público universal, donde el artículo 11 establece que estos operadores se exceptúan del pago de la contraprestación periódica a favor del Fondo Único de Tecnologías de la Información y las Comunicaciones, por cinco (5) años, de acuerdo con los requisitos y las condiciones establecidas en ese mismo precepto.

Esta resolución reglamenta las condiciones, las inversiones y los mecanismos de verificación para la aplicación de exención del pago de la contraprestación periódica a favor del Fondo único de Tecnologías de la Información y las Telecomunicaciones.

Condiciones para exceptuar del pago de la contraprestación periódica.

Los Proveedores de Redes y Servicios de Telecomunicaciones a los que se refiere el parágrafo transitorio dos del artículo 36 de la Ley 1341 de 2009, a efectos de acogerse a la exención del pago de la contraprestación, deberán encontrarse incorporados en el Registro Único de TIC, y presentar el plan a través del cual se detallen las inversiones y actualizaciones tecnológicas que se realizarán para proveer el servicio de acceso a Internet; este plan deberá contener, como mínimo:

- Cronograma para la realización de las inversiones y despliegue de red requeridas para la prestación del servicio de acceso a Internet fijo residencial minorista. La duración del cronograma deberá ser de mínimo cinco (5) años contados a partir de la fecha de aprobación de la solicitud por parte del Ministerio de Tecnologías de la Información y las Comunicaciones. Para tal fin, este cronograma deberá formularse con fechas anuales de manera indicativa, año 1, año 2, año 3, año 4 y año 5, según corresponda.

- Descripción de la tecnología (cable coaxial, FTTx, HFC, fibra óptica, xDSL, inalámbrica, entre otros) y red que será desplegada (velocidades efectivas de downstream y upstream, entre otros).

- Cobertura del servicio de acceso a Internet fijo residencial minorista, para lo cual deberá indicar el(los) municipio(s) y departamento(s) en los que se prestará dicho servicio.

- Potencial de usuarios máximo a atender con el despliegue de red, en términos de accesos para tecnologías alámbricas o cobertura para tecnologías inalámbricas, para cada municipio propuesto y las condiciones de calidad de servicio que podrá proveer, que en ningún caso, podrá ser inferior a las condiciones establecidas en la regulación aplicable.

- Detalle de las inversiones totales en redes y sistemas a realizar para cada año del cronograma propuesto y deberán ser acordes con los numerales 2, 3 y 4 del presente artículo. Esto es, las inversiones deberán ser proporcionales con la tecnología a implementar, la cobertura esperada, el potencial de usuarios a atender.

PARÁGRAFO 1. El Ministerio de Tecnologías de la Información y las Comunicaciones verificará el cumplimiento de los requisitos establecidos en los numerales 1 al 5 del presente artículo e informará el resultado al proveedor del servicio de acceso a Internet fijo residencial minorista, dentro de los quince (15) días hábiles siguientes a su presentación. Lo anterior, sin perjuicio de la solicitud de aclaraciones o complementos que sean requeridos por el Ministerio de Tecnologías de la Información y las Comunicaciones para emitir una decisión de fondo.

PARÁGRAFO 2. Los Proveedores de Redes y Servicios de Telecomunicaciones objeto de la presente resolución deberán dar cumplimiento a las disposiciones legales, reglamentarias y regulatorias aplicables, incluyendo la regulación expedida por la Comisión de Regulación de Comunicaciones (CRC).

ARTICULO 3. Presentación de informes y declaraciones informativas de las contraprestaciones. Los Proveedores de Redes y Servicios de Telecomunicaciones a los que se refiere la presen deberán presentar informes trimestrales a este Ministerio, contados a partir de la firmeza del Acto Administrativo que aprueba la exención de que trata la presente resolución, sobre los avances del plan aprobado para proveer acceso a Internet describiendo cada una de las inversiones realizadas y de la expansión del servicio, así como de todos los demás numerales descritos en el artículo 2 de la presente Resolución, sin perjuicio de los informes y requerimientos de información que le solicite el Ministerio de Tecnologías de la Información y las Comunicaciones en ejercicio de sus funciones de vigilancia, inspección y control.

Igualmente, deberán presentar los reportes de información al Sistema de Información Integral del Sector de TIC (Colombia TIC) reglamentados bajo la Resolución 3484 de 2012, modificada por la Resolución 175 de 2021 o por cualquier otra norma que las modifiquen o subroguen.

Durante el término de la exención del pago de la contraprestación periódica única, los Proveedores de Redes y Servicios de Telecomunicaciones, a los que se refiere la presente Resolución deberán presentar las declaraciones informativas de contraprestaciones en los términos establecidos en la Resolución 290 de 2010, modificada por la Resolución 2877 de 2011 y las normas que las modifiquen, o subroguen.

Verificación del cumplimiento del plan.

El Ministerio de Tecnologías de la Información y las Comunicaciones, en ejercicio de sus funciones de inspección, vigilancia y control, de conformidad con lo previsto en el artículo 11 de la Ley 1341 de 2009, verificará el cumplimiento del plan aprobado, para hacer aplicable la exención del pago de la contraprestación al proveedor de redes y servicios de telecomunicaciones que presta el servicio de acceso a Internet fijo residencial minorista. El incumplimiento del plan aprobado dará lugar a la terminación de la exención del pago de la contraprestación periódica, sin perjuicio de las sanciones a que haya lugar de conformidad con lo previsto en la Ley 1341 de 2009 y sus modificaciones.

https://mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/194685:Ministerio-TIC-publica-para-comentarios-del-sector-el-proyecto-de-resolucion-por-la-cual-se-reglamenta-el-paragrafo-transitorio-2-del-articulo-36-de-la-Ley-1341-de-2009

Mar. 9 de Nov. de 2021

Gobierno – Transporte. Proyecto de decreto “Por la cual se reglamenta el trámite para la autorización de construcción de obras en las riberas de los ríos o dentro de su cauce y en las demás vías fluviales y se dictan otras disposiciones” .

En sus consideraciones el decreto presenta el contexto normativo, que incorpora las definiciones de vías fluviales, señalando que toda obra que se pretenda construir en sus cauces deberá contar con la autorización del Ministerio de Transporte, así como la explotación de recursos naturales en las riberas y lechos de los ríos y demás vías fluviales, habrán de ser autorizados por la autoridad competente. Establece que si las obras son construidas en los embalses, la autoridad competente deberá tener en cuenta las restricciones en materia de seguridad estas tengan para su operación.

También le corresponde al mintransporte fijar las políticas, planes y programas en materia de seguridad en los diferentes modos de transporte y de construcción y conservación de su infraestructura.

La Corporación Autónoma Regional del Río Grande de la Magdalena - CORMAGDALENA, entidad del sector Transporte, es competente para conceder permisos, autorizaciones o concesiones para el uso de las márgenes del Río Magdalena y sus conexiones fluviales navegables, en lo que respecta a construcción y uso de instalaciones portuarias, bodegas para almacenamiento de carga, muelles y patios, muelles pesqueros e instalaciones turísticas, obras de protección o defensa de orillas, y en general todo aquello que condicione la disponibilidad de tales márgenes.

el Instituto Nacional de Vías – INVIAS, tiene como objeto la ejecución de las políticas, estrategias, planes, programas y proyectos de la infraestructura no concesionada de la Red fluvial y de la infraestructura marítima, de acuerdo con los lineamientos dados por el Ministerio de Transporte.

En la parte resolutiva se establece:

Esta resolución tiene por objeto reglamentar el procedimiento para la autorización de construcción de obras en las riberas de los ríos o dentro de su cauce y en las demás vías fluviales, disposición que aplicará para el trámite de la autorización de estas construcciones.

Establece las definiciones asociadas a la clasificación de obras fluviales en sociales, de aprovechamiento, infraestructura, encauzamiento y dragado. Clasifica las obras de Dragado, en las de construcción, profundización o capital, de conservación, mantenimiento o relimpia y de restauración de orillas.

En el capítulo de los trámites, la CARo el Invías en sus respectivas jurisdicciones son las entidades competentes para tramitar o expedir o negar las autorizaciones para la construcción de obras en las vías fluviales.

En cuanto a las condiciones de autorización, se establece que se dará siempre y cuando la obra no afecte la navegación y actividades conexas o la actividad portuaria, que se puedan realizar en condiciones de comodidad, seguridad y bienestar para todos los usuarios, que el área para la cual se requiere la autorización de la construcción de la obra solicitada no se encuentra concesionada, o con autorización temporal o en trámite ante la ANI o Cormagdalenta y que no se genere afectación a las instalaciones y estructuras preexistentes que estén debidamente autorizadas.

Se establecen los documentos a presentar para la solicitud y trámite de la obra, los requisitos que son adicionales de acuerdo con el uso, si son no portuarios como los usos sociales, aprovechamiento, infraestructura, encauzamiento y dragado y limpieza de riberas.

Se establece el proceso para la autorización, señalando que una vez presentada la solicitud, la entidad competente atendiendo la complejidad del proyecto procederá a expedir el acto administrativo mediante el cual se concede o niega la autorización de construcción de obras en las riberas de los ríos o dentro de su cauce y en las demás vías fluviales, que deberá ser expedido en un término no mayor a 5 meses contados a partir de la fecha de radicación.

El acto administrativo contendrá la información de finalidad y justificación, localización, plazo de ejecución de las obras, análisis de riesgos, obligaciones del solicitante, el análisis de los riesgos, las obligaciones del solicitante, los controles, permisos, licencias de las autoridades competente, la vigencia de la autorización de construcción de la obra, la destinación de los bienes incorporados a las riberas del río, y las que sean requeridas de acuerdo con el concepto de la DIMAR.

En cuanto a la vigencia de la autorización, el autorizado tendrá un año a partir de la fecha de ejecutoria del acto administrativo para iniciar las obras, término después del cual deberá solicitar una nueva autorización. La asociada a la construcción de las obras tendrá una vigencia igual a la del proyecto pero no podrá superar un tiempo mayor a 20 años.

https://mintransporte.gov.co/publicaciones/9182/proyectos-actos-administrativos/#

Lun. 8 de Nov. de 2021

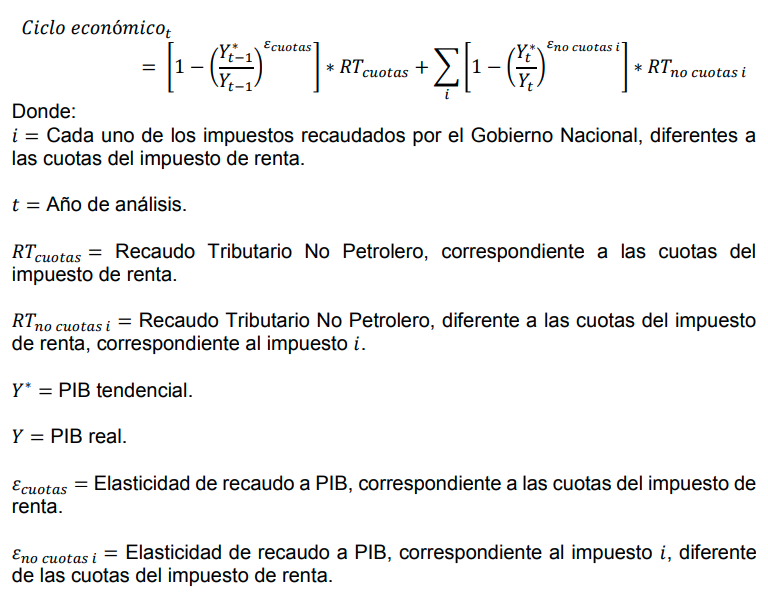

Gobierno – Hacienda. Proyecto de decreto Reglamentación de la Regla Fiscal.

La ley 2155 de 2021, que introdujo cambios a la Regla Fiscal, en lo relacionado con el ajuste automático de las metas de balance primario, que permite que el endeudamiento converja a niveles prudenciales en el mediano plazo, incorporando mecanismos que reconocen la fluctuaciones corto plazo que generan la actividad económica y petrolera sobre las cuentas fiscales.

En esta ley se define como ciclo económico como el equivalente al efecto experimentado en los ingresos fiscales como consecuencia de las fluctuaciones de la actividad económica.

También se establece que establece la cláusula de escape que permite realizar un desvío temporal del cumplimiento de las metas fiscales en caso de que ocurran eventos extraordinarios, o que comprometan la estabilidad macroeconómica del país.

Para esto, señala que el Gobierno nacional reglamentará su funcionamiento, particularmente la duración máxima de la desviación de las metas fiscales, la magnitud de esta desviación y la senda de retorno al pleno cumplimiento de las metas fiscales, de acuerdo con las disposiciones del señalado artículo.

En la parte resolutiva, se establecen las definiciones de PIB nominal, real y tendencial, el recaudo tributario no petrolero y la elasticidad de recaudo al PIB, luego de lo cual establece los siguientes criterios para la determinación de la regla fiscal.

Estimación del Ciclo Económico. El ciclo económico equivale al efecto sobre el recaudo tributario no petrolero derivado de la diferencia entre el PIB real y el PIB tendencial y de la elasticidad de recaudo a PIB.

Metodología de estimación del ciclo económico. La senda del PIB tendencial será estimada por el Comité Autónomo de la Regla Fiscal, utilizando uno o varios métodos de estimación que este establezca para tal fin. Así mismo, el Comité determinará las elasticidades de recaudo a PIB. Estos parámetros serán enviados al Ministerio de Hacienda y Crédito Público a más tardar el 30 de abril de cada año. El Comité deberá propender por mantener el principio de transparencia y replicabilidad de la metodología, a partir de la publicación de un documento en el que se detalle la metodología, y se justifique y explique cualquier modificación de esta. Este documento deberá ser publicado dentro de la semana siguiente a la adopción de la metodología en la página web del Comité Autónomo de la Regla Fiscal.

Mesa técnica de proyecciones macroeconómicas. La mesa técnica estará conformada por el equipo técnico del Comité Autónomo de la Regla Fiscal y la Dirección General de Política Macroeconómica del Ministerio de Hacienda y Crédito Público. El objetivo de esta mesa técnica es la discusión de los resultados de PIB tendencial y de las elasticidades de recaudo a PIB estimados por el Comité, y las proyecciones macroeconómicas elaboradas por el Gobierno, de forma que se propenda por la consistencia del escenario macroeconómico y fiscal implícito en las metas de la regla fiscal.

Esta mesa técnica deberá reunirse cada año por lo menos una vez en una fecha anterior al envío por parte del Comité Autónomo de la Regla Fiscal del PIB tendencial y las elasticidades de recaudo a PIB al Ministerio de Hacienda y Crédito Público, sin perjuicio de las reuniones extraordinarias que se convoquen por parte de cualquiera de sus miembros.

Duración de la activación de la cláusula de escape. Al activarse la cláusula de escape, el Consejo Superior de Política Fiscal – CONFIS deberá establecer la duración del periodo en el cual esta estará activada. En cualquier caso, este periodo no podrá ser mayor a tres (3) vigencias fiscales consecutivas, contadas, inclusive, a partir de la vigencia fiscal en la cual el Consejo Superior de Política Fiscal – CONFIS realice la activación.

Esta duración de la activación de la cláusula de escape puede ser revisada de forma posterior al momento de la activación, previo concepto no vinculante del Comité Autónomo de la Regla Fiscal. En este caso, el Consejo Superior de Política Fiscal – CONFIS publicará un documento en el que se justifique la modificación realizada al respecto.

Magnitud de la desviación de las metas fiscales, y senda de retorno al pleno cumplimiento de estas. Al activarse la cláusula de escape, el Consejo Superior de Política Fiscal - CONFIS deberá establecer la magnitud máxima del desvío frente a las metas fiscales establecidas en el Artículo 5 de la Ley 1473 de 2011, así como la senda de retorno de los indicadores fiscales al pleno cumplimiento de dichas metas. Lo anterior podrá ser revisado de forma posterior al momento de la activación de la cláusula de escape, previo concepto no vinculante del Comité Autónomo de la Regla Fiscal. En este caso, el Consejo Superior de Política Fiscal - CONFIS publicará un documento en el que se expliquen las modificaciones realizadas.

Seguimiento a la aplicación de la cláusula de escape. Durante el periodo en el cual se encuentra activada la cláusula de escape, el Ministerio de Hacienda y Crédito Público deberá incluir en el informe de cumplimiento de la Regla Fiscal contemplado en el Artículo 12 de la Ley 1473 de 2011, un capítulo que realice seguimiento a la cláusula de escape.

En particular, se deberán evaluar la magnitud de la desviación incorporada en las metas fiscales, la senda de retorno al pleno cumplimiento de estas y la duración establecida para la activación de la cláusula de escape, así como un monitoreo de la situación que motivó la activación de la cláusula de escape.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-180656%2F%2FidcPrimaryFile&revision=latestreleased

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 11 de Nov. de 2021

Gobierno-Energía. Proyecto de ley 239/2021 Senado – 336/2021. Propuestas asociadas (3).“Por medio de la cual se impulsa el desarrollo bajo en carbono del país mediante el establecimiento de metas y medidas mínimas en materia de carbono neutralidad y resiliencia climática y se dictan otras disposiciones”. Medidas para el logro de las metas país en materia de mitigación por sectores.

|

Minas y Energía |

Vivienda, Ciudad y Territorio |

Agropecuario |

|

Acciones de eficiencia energética en la cadena de energía, hidrocarburos y minería con metas y estrategias para la mejora energética, reducción de emisiones y cuantificación de los co-beneficios asociados. |

En gestión de residuos sólidos municipales, adelantar acciones que promuevan el diseño, implementación y operación de tecnologías de tratamiento de residuos sólidos como actividad complementaria del servicio público de aseo, con el propósito de disminuir gradualmente la disposición final de los residuos potencialmente aprovechables, con base en estudios de beneficio-costo, viabilidad tecnológica y sostenibilidad financiera. |

Acciones para reducir las emisiones de GEI generadas por la producción ganadera e incrementar las abosorciones de carbono de los agroecosistemas dedicados a esta actividad por medio del establecimiento de modelos y arreglaos de producción ganadera sostenibles que garanticen la conservación o restauración de ecosistemas naturales. |

|

Actividades que favorezcan la adecuada gestión de las emisiones fugitivas en la cadena de hidrocarburos. |

Fortalecer los sistemas de información sectorial en el marco del Monitoreo, Reporte y Verificación de reducciones de GEI para la actividad de tratamiento de residuos. |

Acciones para aumentar las absorciones de GEI por cultivos que incorporen actividades de uso eficiente de fertilizantes, renovación y rehabilitación de áreas de cultivo, así como el adecuado manejo del recurso hídrico y los sistemas agroforestales. |

|

Acciones para reducir la diferencia de consumo de energía eléctrica entre horas pico y valle, buscando un aplanamiento de la curva de demanda y la disminución de las emisiones del SIN, a través de la gestión de la generación con fuentes menos contaminantes. |

Evaluar la fórmula tarifaria para determinar los costos reales de la actividad de tratamiento de residuos, que permita conocer los flujos de proceso, cantidad y calidad de residuos tratados, entre otros.

|

Acciones de adopción de modelos y tecnologías integrales que aumenten la eficiencia y reduzcan las emisiones de GEI de los cultivos de arroz, mediante métodos y prácticas para pronósticos del tiempo, modelamiento de cultivos, agricultura de precisión y sistemas de riego por múltiples entradas. |

|

La diversificación de la mateiz energética nacional y la transformación de las ZNI mediante la dinamización de la generación con FNCER. |

Fomentar la implementación de sistemas de captura y quema tecnificada de biogás en rellenos sanitarios existentes o en el diseño de nuevos rellenos sanitarios. |

Acciones para promover en los sistemas productivos agropecuarios la transferencia tecnológica y uso de energía alternativa, la disminución de las quemas, un menor gasto energético en el laboreo del suelo, y fomentar acciones de reforestación y protección de coberturas naturales aledañas a las zonas de producción. |

|

Promover el diseño e implementación de sistemas de captura y quema tecnificada de biogás en rellenos sanitarios existentes o el diseño de nuevos rellenos alineados con este propósito. |

El Ministerio de Agricultura y Desarrollo Rural revisará y analizará los impactos que pueden tener los diferentes planes, programas y proyectos sectoriales sobre la reducción de emisiones, la captura de carbono y el uso eficiente del agua y del suelo, y evaluará las acciones que tengan como propósito impactar negativamente el ambiente pro el uso ineficiente de los recursos naturales útiles para la producción. |

|

|

Promover la reducción de GEI a través de la planificación logística en las actividades en las actividades de recolección y transporte de residuos sólidos y la reconversión energética del parque automotor propio. |

El Ministerio de Agricultura en coordinación con el ICA adoptarán medidas para controlar la movilización de ganado en aquellas zonas y territorios afectados por la deforestación en especial los que se encuentren fuera de la frontera agrícola. |

|

|

Promover la reducción de emisiones de GEI a partir del aumento en la cobertura de la gestión de las aguas residuales y la gestión del biogás mediante quema y/o aprovechamiento en Plantas de Tratamiento de Aguas Residuales PTAR. |

El Minagricultura implementará una plataforma para el seguimiento a la movilización de ganado, interoperable con otros sistemas de monitoreo y control. |

|

|

Promover edificaciones sostenibles mediante la implementación de estrategias para el uso eficiente del agua y la energía en las edificaciones nuevas del país. |

También implementará un programa de comunicación y capacitación a los productores, comercializadores y extensionistas sobre la importancia del respeto al bosque natural,y sobre cómo optimizar la productividad de sus actividades de manera sostenible, para reducir los riesgos de deforestación y emisiones de GEI. |

|

|

|

Definir criterios para el desarrollo urbano sostenible de los suelos de expansión urbana, que permitan la articulación con el espacio público, las áreas protegidas urbanas y periurbanas, el drenaje pluvial y el manejo de las aguas servidas. |

|

https://www.youtube.com/watch?v=b3w6ybzZkxg

Mié. 10 de Nov. de 2021

Gobierno-Energía. Proyecto de ley 239/2021 Senado – 336/2021. Propuestas asociadas (1).“Por medio del cual se impulsa el desarrollo bajo en carbono del país mediante el establecimiento de metas y medidas mínimas en materia de carbono neutralidad y resiliencia climática y se dictan otras disposiciones”.

Este proyecto de ley, presentado por el gobierno y aprobado en primer debate, a finales del es de octubre, tiene por objeto establecer medidas y metas mínimas para alcanzar la carbono neutralidad, resiliencia climática y el desarrollo bajo en carbono en el país en el corto, mediano y largo plazo,en el marco de los compromisos internacionales asumidos por el país en la materia.

El proyecto consta de cinco títulos:

I. Disposiciones generales, sonde señala el objeto, el ámbito de aplicación, algunas definiciones y los pilares de la transición a la carbono neutralidad.

II. En el título II se plantean las metas nacionales para la Carbono Neutralidad, la Resiliencia Climática y el Desarrollo Bajo en Carbono. Estos dos apartes se presentan en el boletín de hoy.

III. Medidas para el logro de las metas país en materia de mitigación

IV. Medidas para la promoción y el desarrollo de los mercados de carbono

V. Implementación, seguimiento y financiación a las metas y medidas para el logro del desarrollo bajo en carbono, la carbono neutralidad y resiliencia climática del país.

Aplica a todas las entidades, organizamos y entes corporativos públicos del orden nacional, así como a las entidades territoriales, que han de dar cumplimiento a la ley y son responsables de la ejecución de las metas y medidas aquí establecidas.

Define los pilares de la transición que son la carbono neutralidad, la resiliencia climática y el desarrollo bajo en carbono, a saber

Alinear acciones de cambio climático con las de seguridad alimentaria, salud y erradicación de la pobreza

Transición justa de la fuerza laboral que contribuya con la transformación de la economía hacia mecanismos de producción sostenibles y la reconversión de empleos verdes que otorguen calidad de vida e inclusión social.

Medidas para protección del entorno ambiental

Acciones de naturaleza positiva consistentes en detener y revertir la pérdida de biodiversidad y deterioro ambiental.

La corresponsabilidad de los actores públicos del los ordenes nacional, departamental, municipal y distrital.

Reconocimiento de carácter diferencial delos sectores, del rol de la ciudadanía, las mujeres y grupos poblacionales.

La necesidad de definir metas y medidas de adaptación al cambio climático y mitigación de emisiones para promover la conservación de la biodiversidad y el recurso hídrico.

La articulación de esfuerzos entre sectores público y privado y la cooperación internacional, y la importancia de fomentar una transición económica hacia la carbono neutralidad.

Las metas establecidas por sectores son:

| Mitigación | Vivienda, ciudad y territorio | Salud | Minas y Energía | Transporte | Agropecuario y desarrollo rural |

| Reducir en 51% emisiones de GEI para un máximo de emsiónes del país de 169,44 millones de tCOSeq en 2020 Carbono neutralidad a 2050 Establecer presupuestos de carbono a mas tardar en 2023 Reducir emisiones de carbono negro en 40%Reducir la deforestación neta de bosque a 0 hs año a 2030 | A 2030: Incorporar la adaptación al cambio climático en instrumentos territoriales Acciones de protección y conservación en 24 cuencas Acciones estructurales y no estructurales de gestión del riesgo para la adaptación a cambio climático del 30% de los municipios priorizados por susceptibildad. Alcanzar el 69% de las aguas residuales domésticas tratadas por parte del servicio público de acueducto Reusart el 10% de aguas residuales domésticas por parte del servicio público de acueducto. | A 2030: Formular acciones de adaptación en prevención de la enfermedad y promoción de la salud en cuanto a enfermedades sensibles al clima en 100% de las entidades e implementar el 40% de estas acciones. El 40% de las IPS publicas habrán implementado acciones de adaptación ante posibles eventos asociados a variabilidad y cambio climático | Incorporar a 2025: Lineamientos de cambio climático orientados al aseguramiento de las condiciones de operatividad integral en los sectores de carbón,energía e hidrocarburos. Formular metodología de riesgos climáticos Proyecto de adaptación basado en ecosistemas para el sector eléctrico que asegure que las empresas cumplan estos lineamientos. | A 2030: Implementar 3 herramientas para mejorar los sistemas de información geográfica de la infraestructura de transporte para la gestión del riesgo2 documentos de lineamientos que tengan como objetivo la realización de estudios de riesgo para infraestructura de transportePolítica para la Gestión del Riesgo de DesastresDiseñar dos metodologías para el cálculo del riesgo de la infraestructuraImplementar a 2030 1 proyecto para aplicar lineamientos de infraestructura verde vial Sector Industria, Comercio y turismo Implementar a 2030 como mínimo el 10% de las empresas de todos los tamaños estrategias , acciones o proyectos de adaptación al cambio climático. | A 2030: Adoptar consideraciones de cambio climático en los instrumentos de planificación del sector agropecuarioIncorporar criterios relacionados con adaptación y resiliencia climática en sus planes, programas y proyectos.Implementar a esta fecha 10 subsecores agropecuarios (arroz, maíz, papa, ganadería de carne,de leche, caña panelera, cacao, banano, café y caña de azúcar) acciones que mejoren sus capacidades de adaptarse a la variabilidad y cambio climático a través de la investigación, el desarrollo tecnológico y la adopción de prácticas de transformación productividad de las actividades agrícolas y ganaderas.Incorporar en los acuerdos sectoriales de competitividad medidas para la transformación productiva mediante implementación de tecnologías de ultima generación:Agricultura 4.9, metabolómica, genética, biotecnología.Ampliar la cobertura y participación en las mesas técnicas agroclimáticas a 3 regiones naturales del país. |

https://www.youtube.com/watch?v=b3w6ybzZkxg

Mar. 9 de Nov. de 2021

Gobierno-Planeación.DNP Agenda Regulatoria 2022

Entre los temas que serán objeto de normatividad por parte del Departamento Nacional de Planeación en 2022 están:

- Marco de Inversión en Ciencia, Tecnología e Innovación

- Reglamentar las condiciones en las que las entidades de orden nacional pueden suscribir convenios solidarios definiendo la cuantía máxima para la celebración de los convenios y el tipo de organizaciones comunitarias que pueden hacer parte de estos

- Reglamentar el Observatorio de Ordenamiento territorial

- Reglamentar la Comisión de Coordinación y Seguimiento de las Relaciones entre la Nación, los departamentos y las ciudades capitales de que trata el artículo 6 de la Ley 2082 de 2021

- Definición del rol del Departamento Nacional de Plaenación en la estructuración, negociación y seguimiento de las operaciones de crédito público Externo de la Nación y sus garantizados, así como en la emisión de conceptos favorables para operaciones de crédito público interno sin garantía soberana de entidades descentralizadas del orden nacional y territorial

- Ajustar conceptos y procesos técnicos relacionados con la gestión del Sistema Unificado de Inversión Pública y, en particular, con la gestión de proyectos a través de la Plataforma Integrada de Inversión Pública

- Establecer los tiempos para los diferentes actores que intervienen en el proceso de viabilidad y actualización de los proyectos de inversión, en los trámites presupuestales de los recursos de inversión y en las Operaciones de Crédito Público

- Adoptar la metodología para la formulación y viabilidad de proyectos de inversión sin importar su fuente de financiación

- Reglamentación del Registro Social de Hogares

- Depuración normativa del Decreto Único Reglamentario del Sector Planeación

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 11 de Nov. de 2021

Energía

10 de noviembre de 2021

Fondos

10 de noviembre de 2021

Gobierno

10 de noviembre de 2021

| Duque no podrá aplicar modificación a la Ley de garantías que fue aprobada en el Congreso |

Hidrocarburos

10 de noviembre de 2021

| El ministerio de Minas reglamentó el programa piloto de SICOM, Gas Combustible Vehicular |

Infraestructura

10 de noviembre de 2021

| Documentos tipo de obra pública de infraestructura social se implementarán gradualmente | Ámbito Jurídico |

Salud

10 de noviembre de 2021

| MinSalud modificó el término para la ejecución de los recursos asignados a las entidades intervenidas para administrar o liquidar por parte de la Superintendencia Nacional de Salud |

Mié. 10 de Nov. de 2021

Energía

9 de noviembre de 2021

Fondos

9 de noviembre de 2021

| Corte ordenó a Porvenir S.A. a reconocer transitoriamente y pague a favor del Actor, la pensión de invalidez reclamada |

Gobierno

9 de noviembre de 2021

| Estas son las razones del Gobierno para oponerse al proyecto de ley que busca eliminar el GMF | Ámbito Jurídico |

Hidrocarburos

9 de noviembre de 2021

Salud

9 de noviembre de 2021

Por el cual se modifican los artículos 2.6.4.2.1.2, 2.6.4.2.1.3, 2.6.4.2.1.4, 2.6.4.2.1.5, 2.6.4.2.1.26, 2.6.4.2.2.1.3, 2.6.4.3.1.1.1, 2.6.4.3.1.1.4, 2.6.4.3.1.1.5, 2.6.4.3.1.1.6, 2.6.4.3.5.1.3, 2.6.4.3.5.1.7 del Decreto 780 de 2016 en el sentido de adoptar medidas para incrementar la protección de los recursos del Sistema General de Seguridad Social en salud y agilizar su flujo

Mar. 9 de Nov. de 2021

Energía

8 de noviembre de 2021

Hidrocarburos

8 de noviembre de 2021

Infraestructura

8 de noviembre de 2021

| Adoptan metodología para calcular el déficit operacional de SITM originado por restricciones a causa del covid-19 | Ámbito Jurídico |

Salud

8 de noviembre de 2021

| Proyecto de norma de MinSalud busca redistribuir recursos destinados a la cofinanciación de las atenciones de urgencia prestadas a la población migrante, entre departamentos y distritos |

Telecomunicaciones

8 de noviembre de 2021

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 11 de Nov. de 2021

Gobierno-Energía. Proyecto de ley 239/2021 Senado – 336/2021. Propuestas asociadas (4). Por medio de la cual se impulsa el desarrollo bajo en carbono del país mediante el establecimiento de metas y medidas mínimas en materia de carbono neutralidad y resiliencia climática y se dictan otras disposiciones. Medidas para el logro de las metas país en materia de mitigación por sectores.

|

Sector Comercio, Industria y Turismo |

Sector transporte |

Medidas Sector Ambiente y desarrollo sostenible |

|

Acciones que promuevan la gestión de energía y la eficiencia energética de la industria, entre ellas las relacionadas con buenas prácticas operativas que contribuyan a la optimización del uso de los energéticos, sustitución de combustibles bajos en emisiones y cambios tecnológicos que mejoren los usos finales de la energía. |

Acciones que permitan acelerar la transición hacia la movilidad eléctrica

|

Acciones orientadas a la masificación de soluciones basadas en la naturaleza en áreas boscosas y ecosistemas degradados para la conservación eco sistémica dentro de los cuales están acciones de restauración ecológica, recuperación, rehabilitación, protección y uso sostenible de los ecosistemas entre otras con énfasis en productos no maderables del bosque.

Estas acciones apuntan a la restauración de por lo menos un millón de hectáreas acumuladas a 2030. |

|

Acciones que promuevan la transición hacia tecnologías, equipos y prácticas más eficientes, considerando entre otras la inclusión de materias primas, tecnologías innovadoras entre otras |

Acciones que permitan avanzar hacia la paridad de precios entre las tecnologías de vehículos eléctricos y convencionales con el fin de incentivar una mayor demanda de vehículos eléctricos |

Acciones destinadas a la promoción y desarrollo de buenas prácticas y uso eficiente de los recursos boscosos mediante la sustitución de fogones tradicionales por la instalación de un millón de estufas eficientes de cocción por leña para el período 2021-2030. |

|

Acciones que fomenten el fortalecimiento de las capacidades del sector industrial para la gestión del cambio climático. |

Desarrollo de instrumentos financieros que generen condiciones habilitantes para la circulación de la menos 600 mil vehículos eléctricos en el país a 2030. |

Acciones que promuevan la reducción de emisiones de GEI debido al uso de productos sustitutos de la sustancias que agotan la capa de ozono (HFC) con alto potencial de calentamiento global, en diversos ámbitos del uso de estas sustancias. |

|

Acciones de logística sostenible que permitan incrementar la eficiencia de las operaciones en la cadena de valor logística e industria y reduzcan la intensidad del carbono por mercancía transportada. |

Acciones de seguimiento, monitoreo y verificación del programa para la modernización del parque automotor de carga de más de 10,5 toneladas de peso bruto vehicular y más de 20 años de antigüedad, para la renovación de al menos 57 mil vehículos. |

Acciones destinadas a la promoción y desarrollo de buenas prácticas y uso eficiente del recurso energético en usuarios finales de productos sustitutos de las sustancias que agotan la capa de ozono (HFC) con alto potencial de calentamiento global. |

|

|

Implementación de procedimientos que impulsen la navegación basada en el desempeño de las aeronaves en el 100% de los aeropuertos y vuelos del país a 2030. |

Acciones destinadas a la promoción y desarrollo de buenas prácticas y uso eficiente del recurso energético en usuarios finales, incluyendo, pero sin limitarse al ascenso tecnológico en refrigeración doméstica, aire acondicionado, y la masificación y promoción de distritos térmicos en Colombia. |

|

|

Acciones para fortalecer la navegabilidad fluval a través del proyecto de la Alianza Público Privada del río Magdalena. |

Los institutos de investigación adscritos y vinculados al Ministerio de Ambiente y Desarrollo Sostenible coordinarán el cálculo del potencial de mitigación de GEI e los ecosistemas de alta montaña, manglares y pastos marinos, humedales y arbolado par alas ciudades de más de 100000 habitantes y la contabilidad de las correspondientes emisiones de carbono reducidas o absorvidas a nivel nacional. |

|

|

Acciones que promuevan la rehabilitación e la infraestructura existente con el fin de mejorar las condiciones técnicas, operacionales, de viabilidad comercial y sostenibilidad ambiental para mejorar y aumentar el transporte de carga en corredor férreo La Dorada Chiriguaná Santa Martha. |

Gestionar a 2030 mediante Contratos de Conservación Natural, el manejo sostenible de dos 2.500.000 hectáreas para garantizar la estabilización de la frontera agrícola, conservar y restaurar los bosques naturales y evitar usos no compatibles del suelo como cultivos ilícitos que incrementen la deforestación y la vulnerabilidad de los territorios al cambio climático.

Esta estrategia comprende el otorgamiento del derecho al uso de la tierra y la celebración de cuerdos de conservación con familias rurales que habitan baldíos no adjudicables, tales como las Zonas de Reserva Forestal de la ley 2 de 1959. |

|

|

Acciones para incrementar la participación modal del transporte activo en 5,5 puntos porcentuales a través de la implementación integral de la Estrategia Nacional de Movilidad Activa, la cual será formulada a mas tardar en el año 2022. |

|

|

|

Estrategias que impulsen la financiación, diseño, implementación y seguimiento de proyectos que hagan uso óptimo del suelo en las ciudades, basado en las dimensiones del desarrollo orientado al transporte sostenible -DOTS-. |

|

https://www.youtube.com/watch?v=b3w6ybzZkxg

Mié. 10 de Nov. de 2021

Gobierno-Energía. Proyecto de ley 239/2021 Senado – 336/2021. Propuestas asociadas (2). "Por medio del cual se impulsa el desarrollo bajo en carbono del país mediante el establecimiento de metas y medidas mínimas en materia de carbono neutralidad y resiliencia climática y se dictan otras disposiciones”. Metas en el sector ambiente en materia de medios de implementación económicos y de planeación.

En el sector ambiente y desarrollo sostenible se propone a 2030:

1. Diseñar un sistema integrador de información sobre Vulnerabilidad, Riesgo y Adaptación al Cambio climático (SIVIRA), que permita monitorear y evaluar la adaptabilidad del cambio climático en Colombia.

2. Formular 135 Planes de Ordenación y Manejo de Cuencas Hidrográficas (POMCA) Incorporando consideraciones de variabilidad y Cambio Climático.

3. Delimitar y proteger el 100% de los páramos con formulación de planes de manejo

4. Incrementar al 2030 en un 15% con relación a la línea de base, los ecosistemas no representados o subrepresentados en el SINAP

5. Incrementar el 100.000 hectáreas las áreas en proceso de rehabilitación, recuperación o restauración en las áreas del Sistema de Parques Nacionales.

6. Actualizar el 100 del programa de uso y conservación de los ecosistemas de Manglar.

7. Adoptar e implementar al 100% de los planes de ordenación y manejo integrado de unidades ambientales costeras

8. Implementar un mínimo de 6 iniciativas de adapatación al cambio climático, para el uso sostenible de los manglares.

9. Reducir en 20% las áreas afectadas por incendios forestales respecto al 2019.

10. Incrementar del 24% al 45% de la red de monitoreo con transmisión entiempo real de alerta temprana

11. Desarrolalr e incorporar un indicador que refleje el avance en el acotamiento de rondas hídricas

12. Acotar a 2030 los cuerpos de agua priorizados por parte de las Autoridades Ambientales

13. Promover en 2030 acciones priorizadas en los Planes Estratégicos de Macrocuencas

14. Incorporar la adaptación basada en Ecosistemas al 100% de las Áreas Marinas

15. Declarar a 2030 un mínimo del 30% de los mares y áreas continentales

16. Implementar las acciones requeridas para que en los 12 meses siguientes a la expedición de la ley los instrumentos de manejo y control ambiental de proyectos, obras o actividades incluyen consideraciones de adaptación y mitigación al cambio climático con especial énfasis en la cuantificiación de las emisiones GEI.

| Metas en materia de medios e implementación en los diferentes Ámbitos de instrumentos Económicos de financiación y planificación | |

| Instrumentos económicos y mecanismos financieros | Planificación |

| A 2025 deberá estar formulado y en implementación el 100% del plan de acción de corto plazo de la Estrategia Nacional de Financiamiento Climático. Esta estrategia deberá estar al 100% en implementación al 2030. Programa de Cupos Transables de Emisión PNCTE Taxonomía verde de Colombia implementada al 100% al 2030. | Ejecutar a 2025 9 pilotos para implementar las acciones de los Planes Integrales de gestión del Cambio Climático Territoriales. A 2030 deberán estas formulados y en implementación el 100% de estos planes. Formular a 2025 el 100% de los planes de cambio climático sectoriales (PGCCS) y su implementación en 100% al 2030. |

En el boletín de mañana registraremos lo propuesto por el proyecto en materia de medidas para el logro de las metas país en materia de mitigación, y para la promoción y el desarrollo de los mercados de carbono, así como la implementación, seguimiento y financiación a las metas y medidas para el logro del desarrollo bajo en carbono, la carbono neutralidad y resiliencia climática del país.

https://www.youtube.com/watch?v=b3w6ybzZkxg

Energía. Plan integral de gestión del cambio climático

https://www.minenergia.gov.co/documents/10180//23517//49094-40350_2021.pdf

CONPES 4058 Política pública para reducir las condiciones de riesgo de sesarte y adaptarse a fenómienos de variablidad climática

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4058.pdf

Mar. 9 de Nov. de 2021

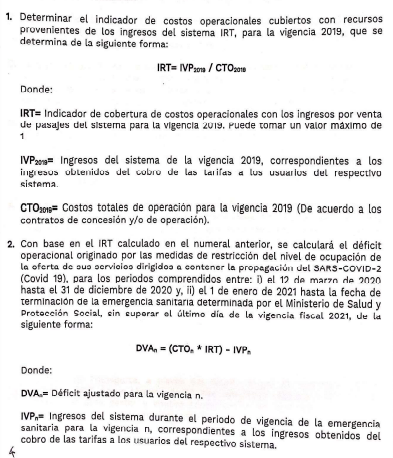

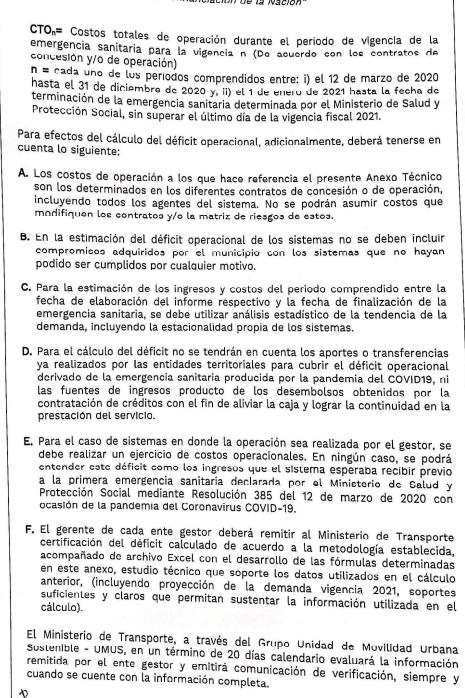

Gobierno-Transporte. 2 de Noviembre. Resolución que adopta la metodología para calcular el déficit operacional de los sistemas de transporte público SITM originado por las medidas de restricción del nivel de ocupación de la oferta de sus servicios dirigidas a contener la propagación del COVID.

El anexo técnico establece que para el cálculo del déficit operacional el gerente de cada uno de los SITM presentará ante el Mintransporte certificacion del déficit calcualdo con fundamento en la siguiente metodología:

https://www.mintransporte.gov.co/documentos/559/2021/

En caso de que no se presente de manera completa, el grupo Unidad de Movilidad Urbana Sostenible – UMUS del Mintransporte, requerirá al solicitante la información faltante y el interesado contará con el término de 1 mes para completar la solicitud. Una vez vencido el plazo se configurará el desistimiento tácito aplicando lo establecido en la ley 1755 de 2015

Energía. Plan integral de gestión del cambio climático

https://www.minenergia.gov.co/documents/10180//23517//49094-40350_2021.pdf

CONPES 4058 Política pública para reducir las condiciones de riesgo de sesarte y adaptarse a fenómienos de variablidad climática

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4058.pdf

Lun. 8 de Nov. de 2021

Gobierno-Financiero. Instrucciones relacionadas con los apoyos transitorios de liquidez

La Junta Directiva del Banco de la República, solicitó a la Superintendencia Financiera de Colombia incluir dentro de los títulos admisibles para instrumentar apoyos transitorios de liquidez, las inversiones clasificadas para mantener hasta el vencimiento, permitir eñ uso de estas inversiones las que se encuentren depositadas en el Depósito Central de Valores del Banco de la República para instrumentar operaciones de liquidez en eventos de desastres.

En virtud de las mencionadas decisiones, la Superintendencia modifica los Capítulos 1-I y VI de la Circular Básica Contable y Financiera.

Por otra parte, atendiendo los procesos operativos que deben adelantar los establecimientos de crédito para llevar a cabo la desmaterialización o inmaterialización de pagarés, resulta necesario ajustar el Capítulo VI de la Circular Básica Contable y Financiera en lo relacionado con las políticas en materia de mitigación del riesgo de liquidez y planes de contingencia, impartiendo las siguientes instrucciones:

PRIMERA. Modificar el subnumeral 3.2 del Capítulo 1-I de la Circular Básica Contable y Financiera relacionado con las inversiones clasificadas para mantener hasta el vencimiento admisibles para instrumentar operaciones de apoyos transitorios de liquidez y operaciones de liquidez en eventos de desastre.

La parte modificada es la señalada en azul:

3. CLASIFICACIÓN DE LAS INVERSIONES

Las inversiones deberán ser clasificadas de acuerdo con el modelo de negocio definido por la entidad. Para estos efectos, el modelo de negocio corresponde a la decisión estratégica adoptada por la Junta Directiva, o quien haga sus veces, sobre la forma y actividades a través de las cuales desarrollará su objeto social.

Las inversiones podrán ser clasificadas en: inversiones negociables, inversiones para mantener hasta el vencimiento e inversiones disponibles para la venta.

3.1. Inversiones negociables