Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 20 de Ene. de 2022

Gobierno-Asegurador.Ley 2178 del 30 de diciembre de 2021. Por medio de la cual se otorga seguridad jurídica y financiera al seguro agropecuario y se dictan otras disposiciones a favor del agro.

Modifica varios artículos de la ley 69 de 1993

| Normativa anterior | Ley 2178 de 2021 (señalados en amarillo cambios) |

| Artículo 1°. Del establecimiento del seguro agropecuario. Establézcase el seguro agropecuario en Colombia, como instrumento para incentivar y proteger la producción de alimentos, buscar el mejoramiento económico del sector agropecuario, promover el ordenamiento económico del sector agropecuario y como estrategia para coadyuvar al desarrollo global del país. El objeto del seguro es la protección de la totalidad o parte de las inversiones agropecuarias financiadas con recursos de crédito provenientes del sistema nacional de crédito agropecuario o con recursos propios del productor. El seguro agropecuario podrá abarcar tanto el daño emergente como el lucro cesante, previendo las necesidades de producción y comercialización, y el desarrollo integral del sector económico primario. Parágrafo 1°. El seguro agropecuario podrá ofrecerse bajo la modalidad de seguro paramétrico, de manera que el pago de la indemnización se hará exigible ante la realización de un índice definido en el contrato de seguro. Esta modalidad de seguro podrá ser tomada por cualquier persona natural o jurídica de derecho privado o de derecho público. En este último caso, la entidad de derecho público podrá actuar como tomador, asegurado y/o beneficiario del seguro agropecuario paramétrico, asumir el pago de la prima del seguro y disponer de los recursos recibidos por concepto de indemnización para resarcir a las personas o infraestructura afectada por el riesgo amparado en el seguro. En este último caso, tal erogación se entenderá como gasto público social. Parágrafo 2°. La Comisión Nacional de Crédito Agropecuario definirá las condiciones para acceder al Incentivo al Seguro Agropecuario bajo la modalidad de seguro paramétrico o por índice, con el fin de garantizar que el diseño del incentivo apoye la política de Gestión de Riesgos Agropecuarios trazada por el Ministerio de Agricultura y Desarrollo Rural. | Del establecimiento del Seguro Agropecuario. Establézcase el Seguro Agropecuario en Colombia, como instrumento para incentivar y proteger la producción agropecuaria, forestal, pesquera y de la acuicultura, buscar el mejoramiento económico del sector agropecuario y/o rural, sector forestal, sector pesquero y de la acuicultura, promover el ordenamiento económico del sector agropecuario y/o rural sector forestal, sector pesquero y de la acuicultura, y como estrategia para coadyuvar al desarrollo global del país. El objeto del seguro es la protección de la totalidad o parte de las inversiones agropecuarias, forestal, pesquera y de la acuícolas, financiadas con recursos de crédito provenientes del Sistema Nacional de Crédito Agropecuario o con recursos propios del productor. El seguro agropecuario podrá abarcar el reconocimiento del daño emergente y el lucro cesante o el ingreso esperado del productor, siempre y cuando este sea objeto de un acuerdo expreso dentro del respectivo contrato de seguro, previendo las necesidades de producción, transformación y comercialización nacional e internacional y el desarrollo integral del sector económico primario. El seguro agropecuario deberá contemplar un enfoque territorial diferencial que tenga en cuenta características propias del territorio tales como la incidencia y prevalencia de sucesos naturales. Parágrafo Primero. El Seguro Agropecuario podrá ofrecerse bajo la modalidad de seguro paramétrico o por índice, de manera que el pago de la indemnización se hará exigible ante la realización de un índice, definido en el contrato de seguro, el cual deberá estar correlacionado con el daño o la pérdida, teniendo en cuenta para el pago, la suma fija predeterminada en la póliza. Esta modalidad de seguro podrá ser tomada por cualquier persona natural o jurídica de Derecho Privado o de Derecho Público. En , este último caso, la entidad de derecho público podrá actuar como tomador, asegurado y/o beneficiario del Seguro Agropecuario paramétrico, asumir el pago de la prima del seguro y disponer de los recursos recibidos por concepto de indemnización para resarcir a las personas o infraestructura afectada por el riesgo amparado en el seguro, en cuyo caso tal erogación se entenderá como gasto público social. Parágrafo Segundo. La Comisión Nacional de Crédito Agropecuario definirá las condiciones y los topés máximos sobre el incentivo de las pólizas para acceder al Seguro Agropecuario, considerando la modalidad de seguro paramétrico o por índice, la protección de la infraestructura y bienes dedicados a la actividad agropecuaria y/o rural, la multiactividad, así como la protección del pequeño productor y su actividad en caso de accidentes en desarrollo de la misma. Además promoverá y establecerá condiciones para el acceso a incentivos a los seguros inclusivos rurales, expedidos a través del ramo agropecuario y otros, con el fin de garantizar que el diseño del incentivo apoye la política de Gestión de Riesgo Agropecuario trazada por el Ministerio de Agricultura y Desarrollo Rural. Parágrafo Tercero. Para efectos de focalización del seguro agropecuario y/o subsidios de los que trata la presente ley, se deberá tener en cuenta la Cédula Rural establecida en el artículo 252 de la ley 1955 del 2019, una vez sea implementada. |

| ARTICULO 3° El seguro agropecuario ampara los perjuicios causados por riesgos naturales y biológicos ajenos al control del tomador, asegurado o beneficiario que afecten las actividades agropecuarias. El Ministerio de Agricultura y Desarrollo Rural reglamentará la aplicación de esta norma. | Artículo 3. Cobertura del Seguro Agropecuario. El Seguro Agropecuario ampara los perjuicios causados por riesgos naturales meteorológicos, geológicos, biológicos, antrópicos, de mercado y comercialización, transporte, entre otros, resultantes de factores extraordinarios e incontrolables al productor, ajenos al control del tomador, asegurado y beneficiario de fuerza mayor o caso fortuito y que afecten la producción agropecuaria y la estabilidad de los ingresos de los productores. El Ministerio de Agricultura y Desarrollo Rural reglamentará la aplicación de esta norma. |

| ARTICULO 6. Créase el Fondo Nacional de Riesgos Agropecuarios el cual tendrá el tratamiento de Fondo-Cuenta administrado por el Fondo para el Financiamiento del Sector Agropecuario, Finagro, o quien haga sus veces, sin personería jurídica ni planta de personal. | Artículo 6. Del Fondo Nacional de Riesgos Agropecuarios FNRA. Créase El Fondo Nacional de Riesgos Agropecuarios, el cual tendrá el tratamiento de Fondo - Cuenta sin personería jurídica ni planta de personal, que será administrado por el Fondo para el Financiamiento del Sector Agropecuario FINAGRO, o quien haga sus veces.El Fondo Nacional de Riesgos Agropecuarios tendrá por objeto: 1. Subsidiar las primas de seguros que amparen a ·Ios productores, siempre y cuando la Comisión Nacional de Crédito Agropecuario apruebe su conveniencia, el mecanismo de otorgamiento por tipo de producto y previendo la sostenibilidad del esquema, según la capacidad del Fondo. 2. Financiar los costos necesarios para el fortalecimiento técnico del Seguro Agropecuario y de pilotos de nuevos diseños de aseguramiento. 3. Otorgar subsidios, apoyos o incentivos para la implementación de instrumentos de gestión de riesgos en el sector agropecuario, forestal, pesquero y de la acuicultura, tales como derivados financieros climáticos, coberturas de precios o de riesgo cambiario. 4. Obtener información que no · sea de carácter público. Para efectos de la información que reposa en entidades públicas, esta no tendrá costo alguno para FINAGRO y las otras entidades que defina el gobierno nacional, el cual además definirá las condiciones de acceso a ella. La Comisión Nacional de Crédito Agropecuario reglamentará las financiaciones, subsidios, apoyos o incentivos al seguro, definirá las condiciones de asegurabilidad de los proyectos agropecuarios, forestales, pesqueros y de la acuicultura, objeto del Seguro Agropecuario y priorizará a los pequeños productores agropecuarios y jo rurales en el acceso a los subsidios. La Comisión Nacional de Crédito Agropecuario - CNCA determinará, de conformidad con la política trazada por el Ministerio de Agricultura y Desarrollo Rural, los términos y las condiciones financieras para establecer criterios de equidad de género en el acceso y uso del instrumento de seguro agropecuario, y de manera prioritaria a las mujeres rurales, a los productores agropecuarios que estén calificados como pequeños productores de acuerdo con lo determinado por la CNCA. Así mismo, la Comisión Nacional de Crédito Agropecuario determinará los lineamientos, los términos y las condiciones financieras para establecer el enfoque diferencial a los productores. En todo caso, se tendrán en cuenta los recursos aprobados en el l"larco de Gasto de Mediano Plazo del sector agropecuario. Parágrafo. Excepcionalmente el Fondo · Nacional de Riesgos Agropecuarios podrá destinar recursos complementarios para ofrecer la cobertura del reaseguro agropecuario cuando no exista oferta sobre el producto a asegurar y de ser el caso, la Comisión Nacional de Crédito Agropecuario estudiará la conveniencia de establecer este mecanismo, de acuerdo con la capacidad del Fondo y previendo la sostenibilidad del esquema. |

| ARTICULO 8° Recursos del Fondo Nacional de Riesgos Agropecuarios. 1. Aportes del Presupuesto Nacional. 2. Un porcentaje de los recursos provenientes de las primas pagadas en seguros agropecuarios a que se refiere esta Ley, determinado periódicamente por el Gobierno Nacional, y sin exceder el 20% del valor neto de las mismas. 3. Un porcentaje de las utilidades del Gobierno Nacional en las sociedades de economía mixta y las empresas industriales y comerciales del Estado, de acuerdo con la reglamentación que expida el Gobierno Nacional. 4. Las utilidades del Fondo Nacional de Riesgos Agropecuarios. | Artículo 8. Recursos del Fondo Nacional De Riesgos Agropecuarios. Serán recursos del FNRA los siguientes: 1. Las partidas que le sean asignadas en el Presupuesto General de la Nación, en los términos del artículo 86 de la Ley 101 de 1993. El Ministerio de Agricultura y Desarrollo Rural priorizará los recursos para el financiamiento del Fondo Nacional de Riesgos Agropecuarios con cargo a las cifras del Marco de Gasto de Mediano Plazo correspondientes al sector agropecuario, consistente con el Marco Fiscal de Mediano Plazo. 2. Un porcentaje de los recursos provenientes de las primas pagadas en seguros agropecuarios a que se refiere esta Ley, determinado periódicamente por el gobierno nacional, y sin exceder el 20% del valor neto de las mismas. 3. Los Recursos que tome a título de créditos internos o mediante cualquier mecanismo financiero, que se desarrolle para obtener con cumplimiento de los requisitos establecidos en las normas que regulen el crédito público. 4. Las donaciones, aportes y contrapartidas que le otorguen organismos nacionales o internacionales, multilaterales, privados o públicos. 5. Recursos aportados por las entidades públicas o particulares a través de convenios o transferencias. }6. Las utilidades del Fondo Nacional de Riesgos Agropecuarios. - Parágrafo. Los recursos del Fondo l\Jacional de Riesgos Agropecuarios que le sean transferidos por parte del Presupuesto General de la Nación, serán hechos a título de capitalización. |

| Nuevos artículos | ARTÍCULO 5°. Estaciones Meteorológicas y Servicios Climáticos. El Ministerio de Ambiente y Desarrollo Sostenible, se encargará de proveer herramientas provistas por el Sistema de Información Geográfico, como imágenes obtenidas a través de sensores remotos, drones, entre otros, en aras de proveer insumos para el procesamiento de la información y con ello alimentar el Sistema de Información para la Gestión de Riesgos Agropecuarios y demás necesidades relacionadas, y que el Instituto de Hidrología, Meteorología y Estudios Ambientales , de Colombia - IDEAM, lleve a cabo la instalación, operación, mantenimiento y automatización de la red de estaciones meteorológicas de cubrimiento nacional, ubicadas en áreas con vocación agropecuaria. Parágrafo. Para efectos del cumplimiento de lo estipulado en el presente artículo, se dará un término de dos (2) años para que el Ministerio de Ambiente y Desarrollo Sostenible, se encargue de proveer los insumos necesarios para el procesamiento de la información y los necesarios para que el IDEAM realice dichas actividades en las áreas con vocación agropecuaria. |

| ARTÍCULO 6°. Sistema de Información para la Gestión de Riesgos Agropecuarios. Créase el Sistema de Información para la Gestión de Riesgos Agropecuarios (SIGRA), con el propósito de fomentar el conocimiento, la generación, el análisis y el uso de la información sobre los distintos riesgos que afectan la actividad agropecuaria, forestal, pesquera y de la acuicultura, como una herramienta para apoyar la toma de decisiones y orientar la formulación, seguimiento e implementación de la política en esta materia, y ofrecer el apoyo de información que demanden los distintos actores del sector agropecuario forestal, pesquera y de la acuicultura, en los diferentes eslabones de las cadenas productivas agropecuarias y rurales, así como de otros actores relacionados con la gestión de riesgos agropecuarios, tales como centros de investigación, aseguradoras, entre otros. El Ministerio de Agricultura y Desarrollo Rural, en el marco de las políticas, y tecnologías que definen la infraestructura colombiana de datos espaciales, las tecnologías de la información y las comunicaciones, los estándares y buenas prácticas de producción y difusión de estadísticas, deberá poner en marcha el SIGRA, el cual debe mantenerse actualizado y funcional mediante la integración de información y contenidos de todas sus entidades adscritas y vinculadas, de las que trata el artículo 10 del Decreto 1985 de 2013 o el que haga sus veces.El Ministerio de Agricultura y Desarrollo Rural reglamentará la aplicación de esta norma a fin de consolidar la información histórica adecuada sobre clima, experiencia de producción y pérdidas, y demás relacionada con riesgos agropecuarios. La información contenida en el SIGRA deberá ser de carácter público y cumplir las disposiciones establecidas en la ley 1712 de 2014 sobre transparencia y acceso a la información pública nacional. Parágrafo Primero. La información relacionada con riesgos agropecuarios que las entidades públicas, como el Instituto Geográfico Agustín Codazzi (IGAC), el Instituto de Hidrología, Meteorología y Estudios Ambientales - IDEAM, la Unidad Nacional para la Gestión del Riesgo de Desastres, el Departamento Administrativo Nacional de Estadística (DANE) y las entidades adscritas y vinculadas al Ministerio de Agricultura y Desarrollo Rural, que desarrollan, procesan, almacenan y comunican, deberán estar disponibles y organizadas para su uso por parte del SIGRA en las condiciones propicias para tal fin. Parágrafo Segundo. Para la estructuración, puesta en marcha e implementación del SIGRA, las entidades adscritas y vinculadas al Ministerio de Agricultura y Desarrollo Rural, así como las entidades públicas del orden nacional y entidades territoriales, celebrarán los respectivos acuerdos de interoperabilidad de la información y/o convenios de cooperación técnica a los que haya lugar, para construir un sistema de información robusto que incluya además modelaciones de producción de los bienes de origen vegetal y animal más representativos de cada región con el fin de establecer la línea base de las variables fundamentales a ser consideradas en los seguros agropecuarios para métricos. Parágrafo Tercero. La aplicación de la presente Ley atenderá las apropiaciones del Presupuesto respetando el marco fiscal y de gasto de mediano plazo del sector agropecuario. |

Mié. 19 de Ene. de 2022

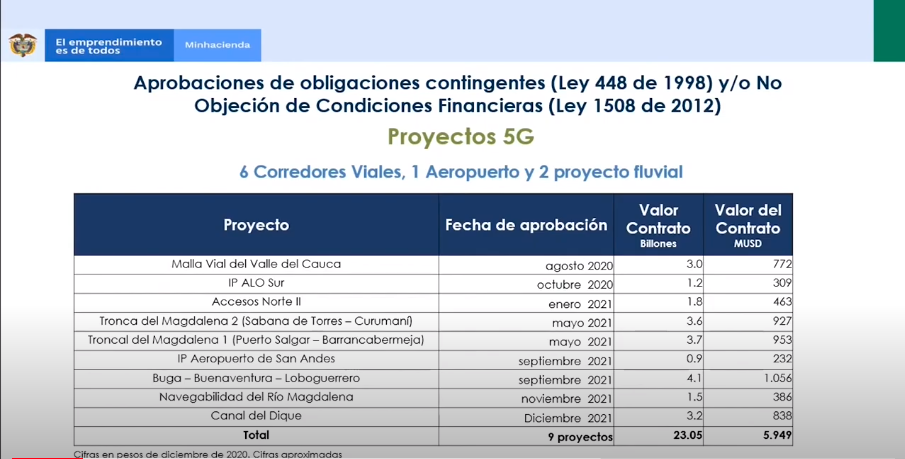

Gobierno-Infraestructura. Ministerio de hacienda termina aprobación de distribución de riesgos y viabilidad financiera de nueve proyectos de infraestructura multimodal de 5G. Presentación Cesar Arias. Director General de Crédito Público y Tesoro Nacional del Minhacienda.

Se aprobó viabilidad financiera y distribución de riesgos de 9 megaproyectos de infraestructura multimedia 5G por 23 billones de pesos (6 mil millones de dólares, 2% del PIB): 6 corredores viales, 2 accesos a Bogotá, dos troncales del Magdalena, Buga Buenaventura. Dos proyectos de navegabilidad Fluvial como la del Río Magdalena y el Canal del Dique y el Aeropuerto de San Andrés, que se estructuró y se convocará su construcción.

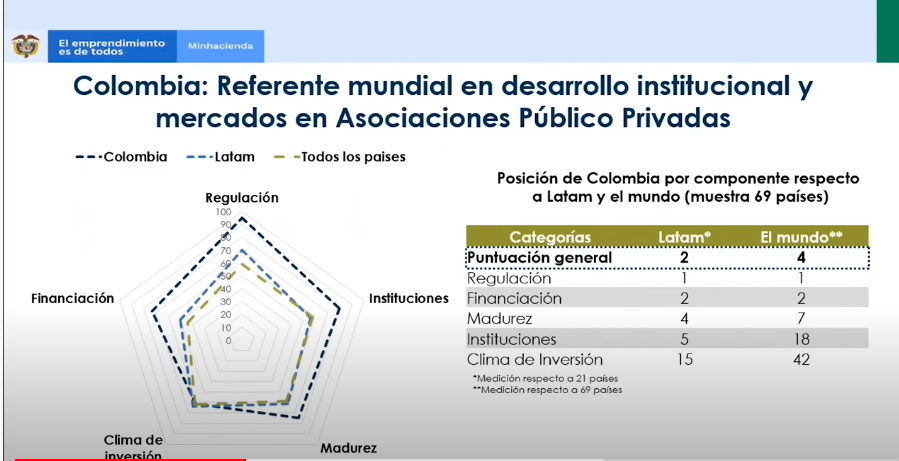

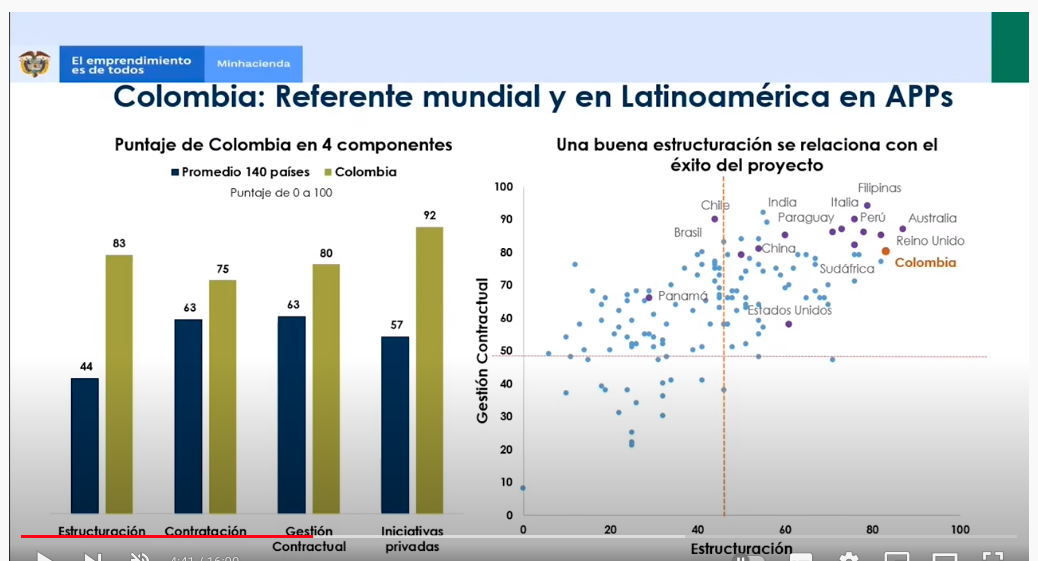

Colombia ocupa los primeros lugares a nivel global en términos de capacidades de estructuración y diseño de esquemas de asociación y financiación para la construcción de infraestructuras, Gestión contractual y estructuración de proyectos.

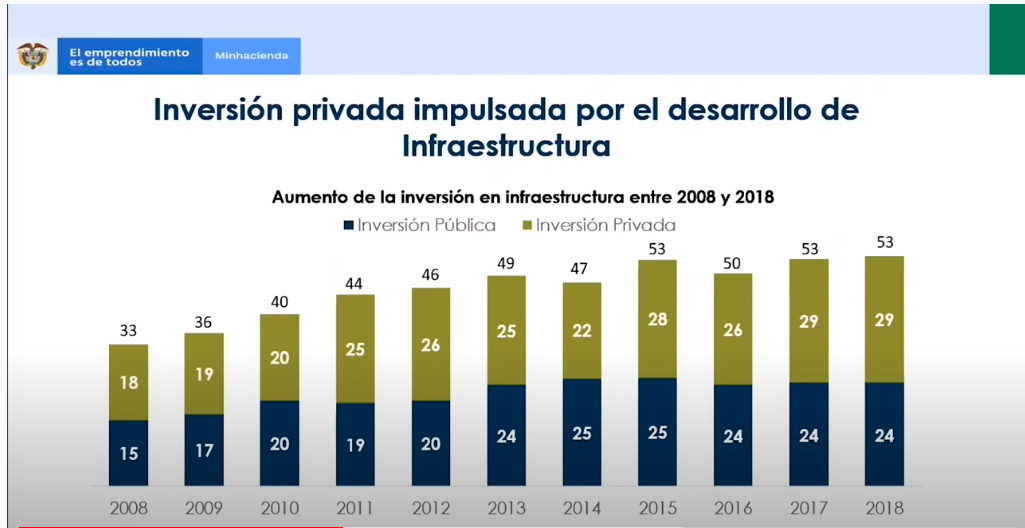

Como se observa en el gráfico la evolución de la inversión en infraestructura en Colombia con un esquema de asociación público privada que funciona, con una década de evolución en donde el promedio el sector privado ha aportado el 50% de la inversión en infraestructuras.

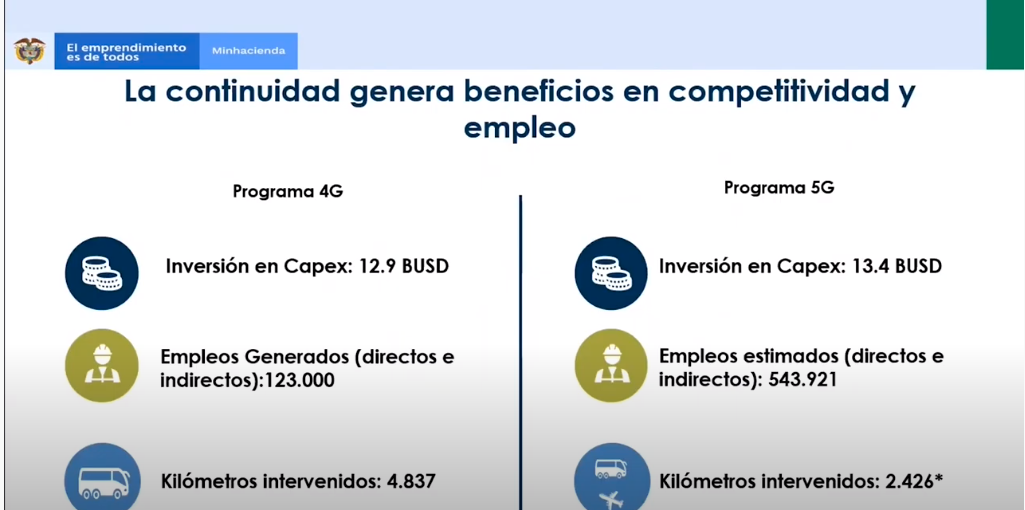

Los beneficios de estas inversiones se manifiestan en los proyectos 4G en un Capex de 12,9 billones de dólares y123 mil empleos y en los 5G 13,4 billones de dólares y 543 mil empleos.

Las 30 Autopistas de las 4G tienen una ejecución superior al 75% lo que facilita atraer capital e inversión fresca para etapa en la que baja el riesgo de construcción y uno de operación y mantenimiento.

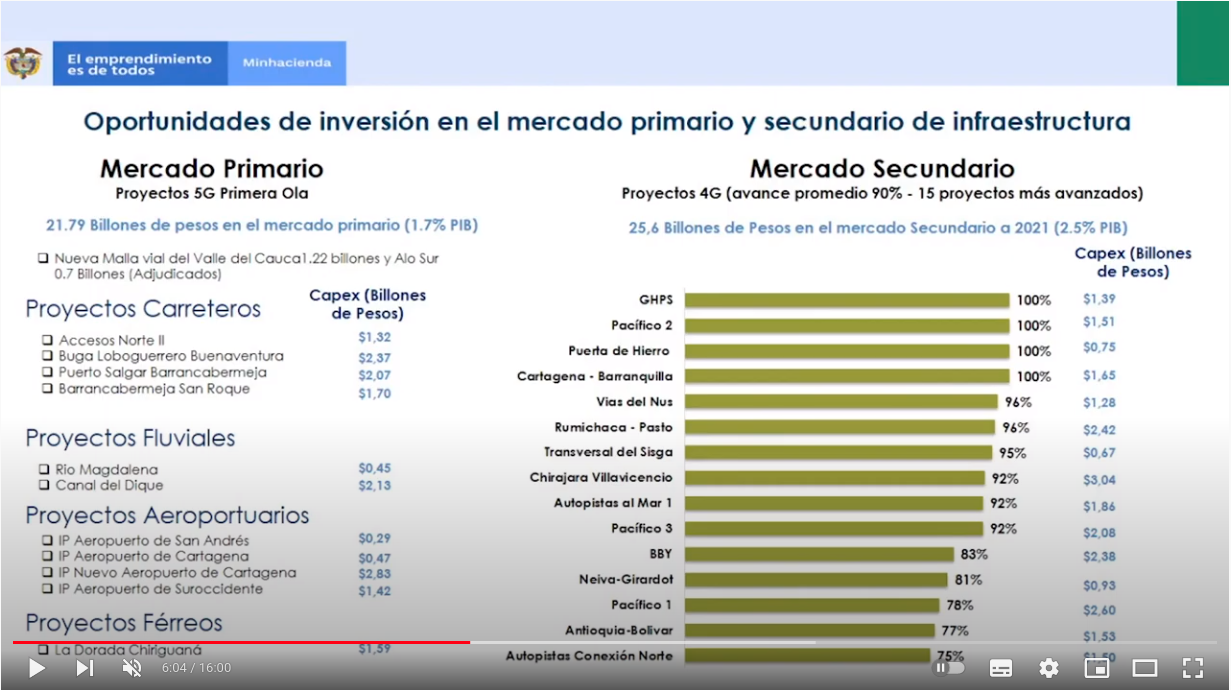

En el siguiente gráfico se observan los proyectos 5G con el Capex previsto y el estado de avance de los 4G.De las 5G ya está contratada la Malla Vial del Valle y la Aló Sur. En aeropuertos están en estudio los dos de Cartagena y los del suroccidente del país.

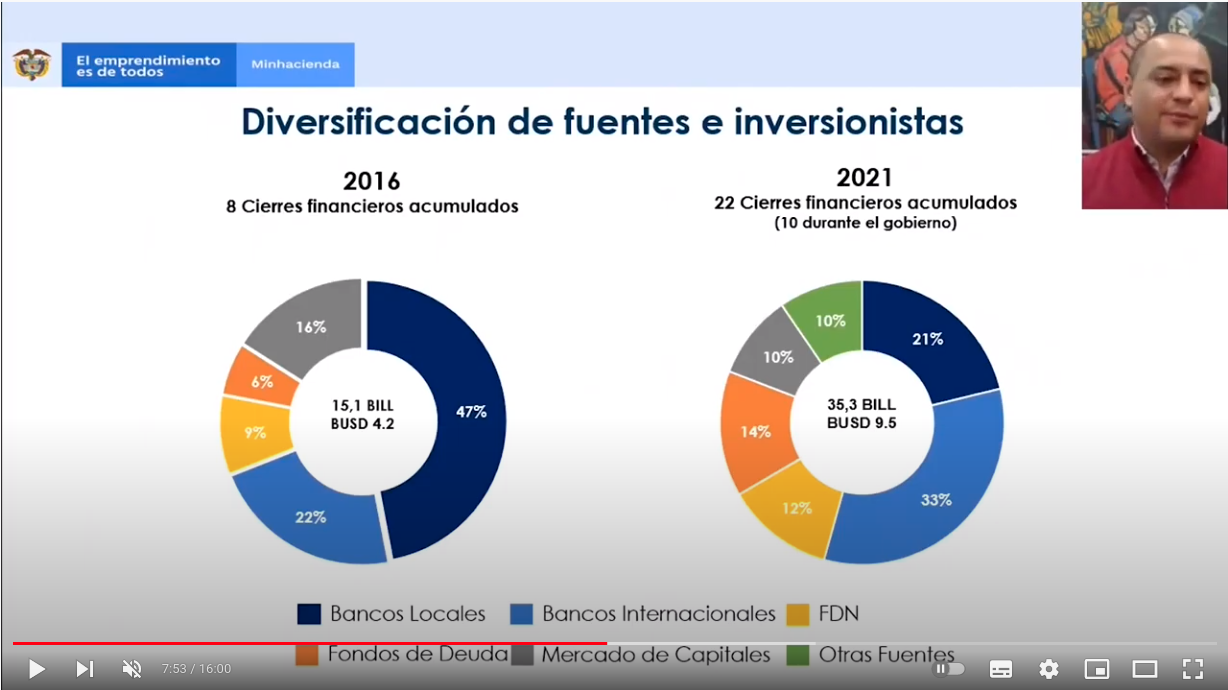

Se destaca la diversificación de fuentes de recursos e inversionistas. En las 4G la mitad del financiamiento lo aportaban bancos locales y para los 21 cierres financieros acumulados los bancos internacionales pasan a aportar el 33% y también aumenta la participación d ellos fondos de deuda, y el mercado de capitales.

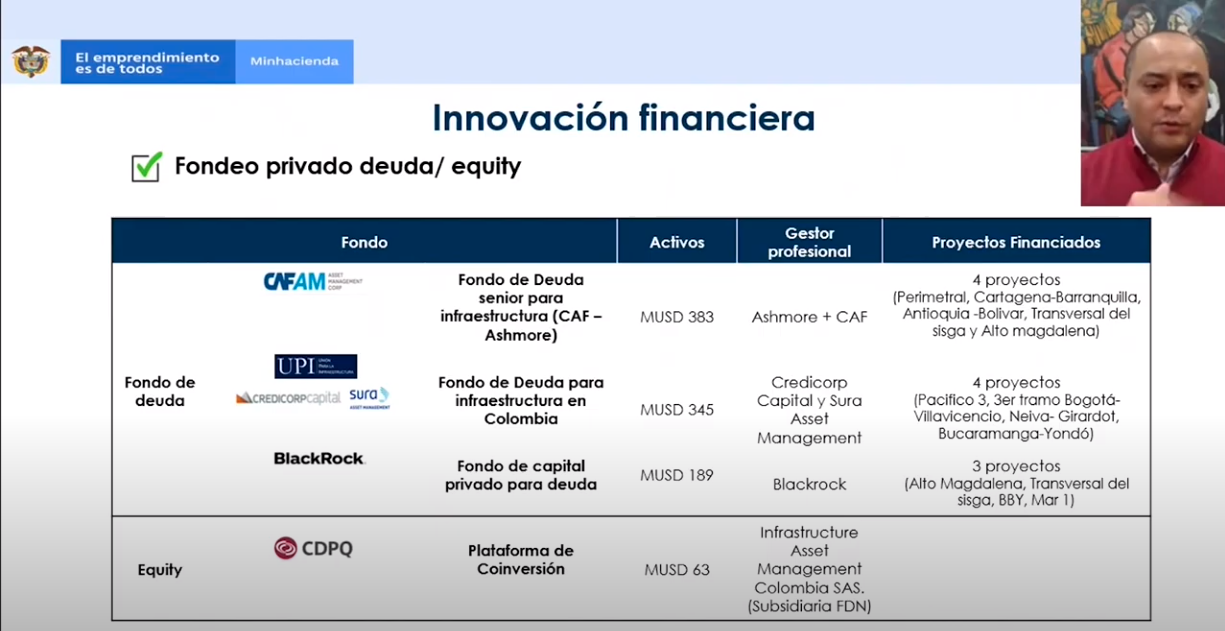

En los fondos de deuda se encuentran entidades internacionales de primer nivel unidos con grandes empresas locales y organismos multilaterales como la CAF y el fondo de capital con deuda e inversiones frescas como el fondo CPQ. Eran bonos indexados en dólares y otros en monedas locales indexados a la inflación y se incorporan bonos sociales como la concesión vial del pacífico o Villavicencio Yopal o en Puerta de Hierro Cruz del Viso.

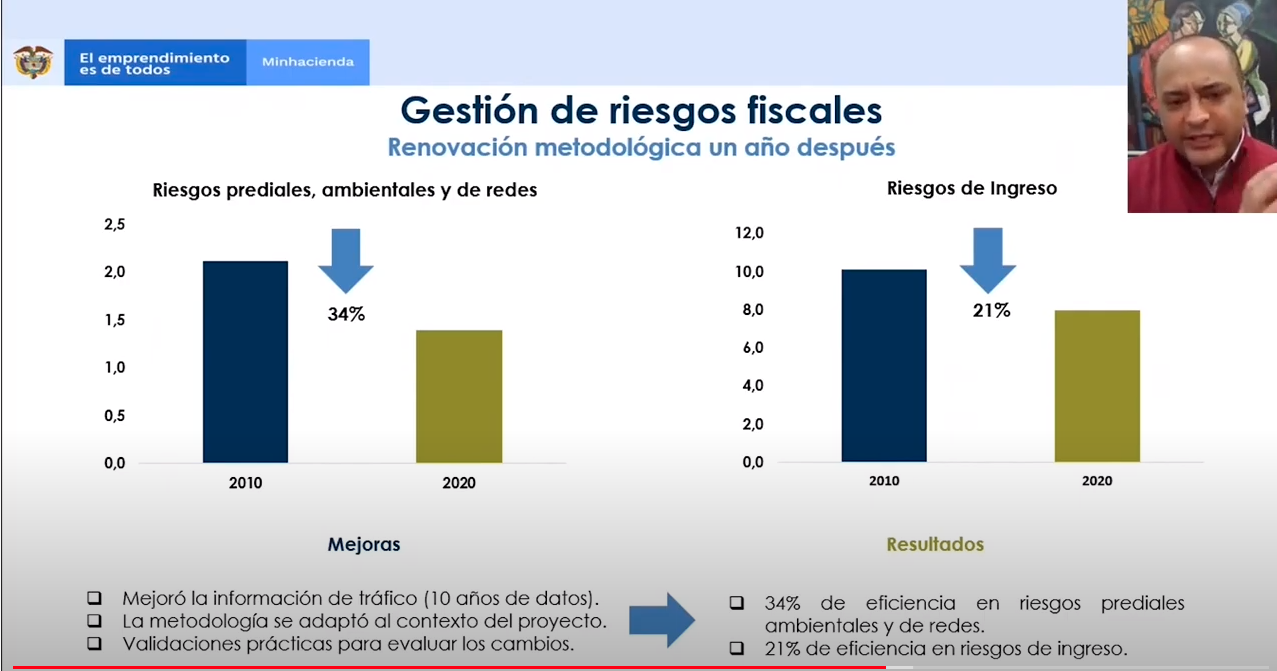

Se trabaja en la provisión de riesgos financieros, con cambios metodológicos que se reflejan en los CONPES mas recientes como el de desarrollo sostenible para infraestructura. Se busca un equilibrio entre lograr provisionar los riesgos para cuando se materialicen como (ambiental, predial, comercial ) y mejorar metodologías para reducir las provisiones en 34% en caso de sobrecostos y 21% en caso de riesgos comerciales.

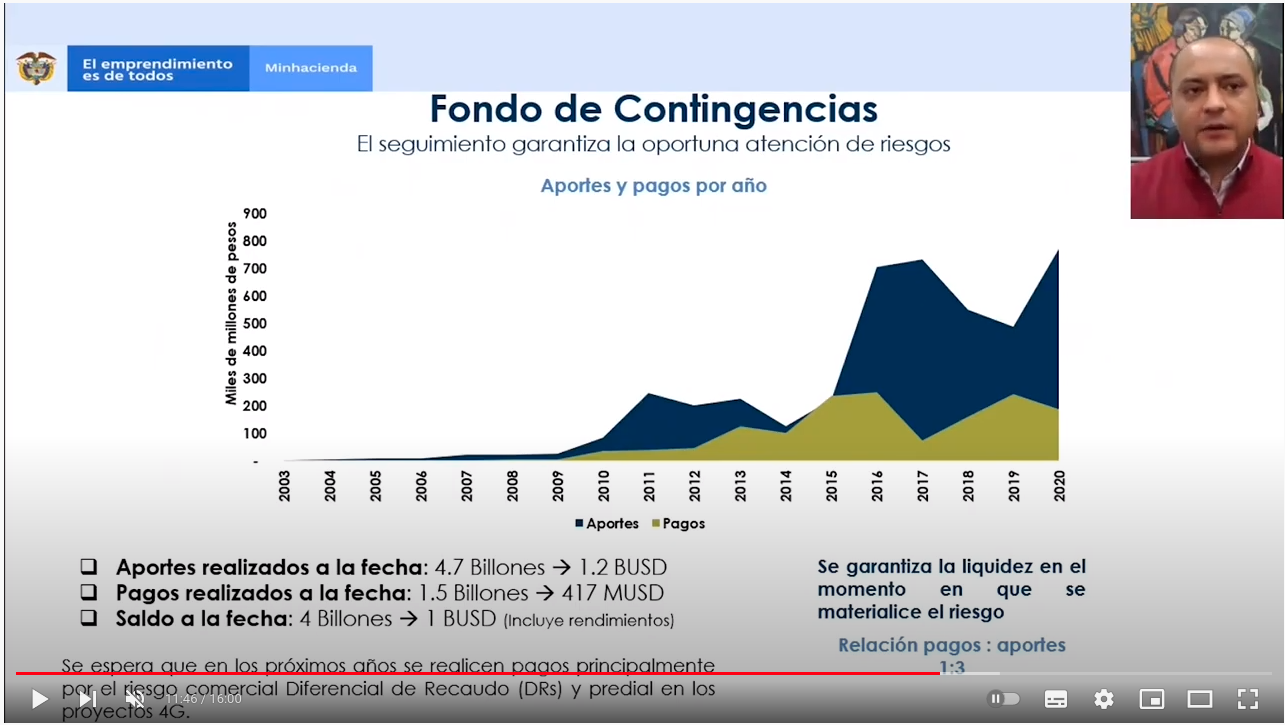

Se conformó un fondo de contingencias que tiene un cubrimiento de riesgo a desembolso 3 a 1. Recordar que en 2022 las autopistas comenzarán las autopistas un test de tráfico lo que eventualmente materializaría algunos riesgos para lo que se requiere estar preparados con provisiones.

https://www.youtube.com/watch?v=kburvUfgkho

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 20 de Ene. de 2022

Gobierno-Gas. Superservicios. Boletín de seguimiento y monitoreo de los mercados mayoristas de energía y gas. (1)

Este informe hace un análisis del mercado en energía eléctrica, de gas, un análisis de concentración del mercado de corto y largo plazo de energía eléctrica y de precios. Se reseñan en este boletín los principales aspectos señalados.

Gas

En cuanto a la producción promedio del trimestre señala que esta se ubicó en 999 GBTUD registrando como hecho relevante una fuerte reducción de las importaciones.

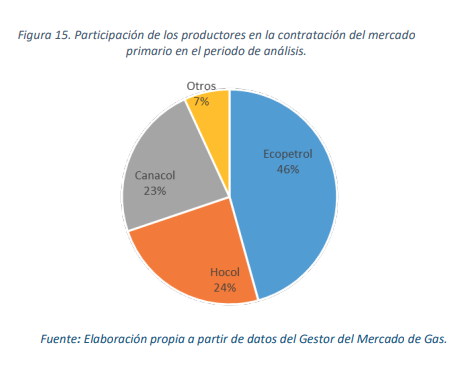

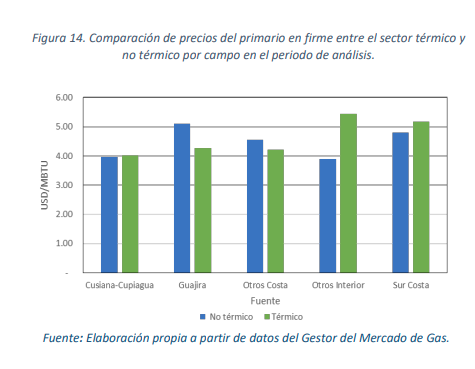

En el último cuatrimestre del año los precios del gas se estabilizaron en el mercado primario, e incluso presentaron reducciones respecto al mismo período de 2020, con excepción de Cusiana-Cupiagua por la contingencia presentada. Para el periodo de análisis, los campos Cusiana y Cupiagua representaron el 52% de la producción nacional. En cuanto a los campos del sur de la Costa, mantuvieron una participación del 15%. Finalmente se observa que la producción de Guajira y Otros campos alcanzaron una participación del 13% (ver Figura 18).

En los contratos en firme del mercado primario se destacó la reducción de los precios del sector térmico y se indica que los precios de gas para el sector industrial fueron menores (3,5 USD/MBTU) comparados con los registrados para la generación térmica (entre 4,2 y 4), siendo el más elevado el del mercado regulado, con un costo de 5,0 USD/MBTU.

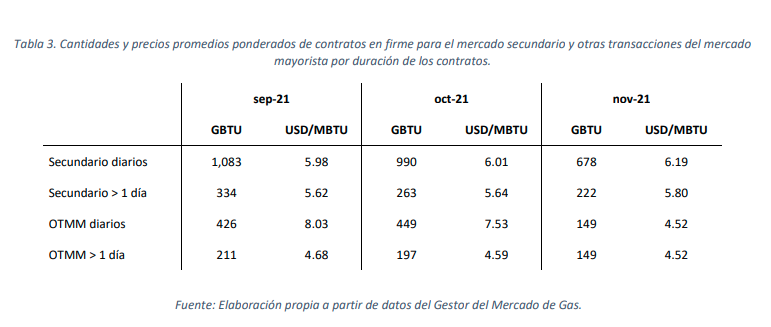

En el mercado secundario, se observa que los mayores precios se presentan en los contratos OTMM en firme diarios. Y los menores se presentan para OTTM con duración mayor a 1 día.

En el sector no térmico señala el informe que la mayor cantidad de gas contratado para el sector No Térmico corresponde a contratos firmes diarios en el mercado secundario, con un precio promedio de 6,0 USD/MBTU.

En el sector térmico se el mayor volumen transado firme en el mercado secundario se da para la modalidad OTMM diarios, con un precio promedio que fue superior a los 1 USD/MBTU

En los contratos con interrupciones se presentaron aumentos considerables en el último trimestre del año superando los 5,5 USD/MBTDU. Los contratos con interrupciones son los más usados por el sector térmico, por su flexibilidad, y registraron precios menores a los 4USD/MBTU en tériminos aunales pero aumentos frente al trimestre anterior, principalmente en GNVC. En los contratos con interrupciones sector no térmico, se mantienen menores los precios en torno a los 4,0 USD/MBTU.

En el mercado secundario, la mayor cantidad de gas contratado para el sector térmico corresponde a Otras Transacciones del Mercado Mayorista. Los precios promedio para estos contratos han permanecido estables y cerca de los 8,4 USD/MBTU durante este trimestre.

Al comparar los precios nacionales con los importados, se concluye que al calcular el índice para los diferentes campos del análisis se encuentra que la competitividad de los precios nacionales es bastante grande con respecto al precio del gas importado, dado los altos precios del gas importado, señalando que los campos del interior continúan siendo más competitivos que los de la Costa Atlántica.

Los precios promedio ponderado del trimestre entre el sector Térmico y el sector No Térmico para los principales campos de producción del país. Para el caso de Guajira y Otros Costa, los precios promedio del sector Térmico están por debajo del sector No Térmico, mientras que para las otras fuentes los precios del sector térmico están por encima.

Señala el informe que cerca del 43% de los contratos tienen precios entre 3y 4 USD/MBTU mientras el 30% registran precios entre 5 y 6 USD/MBTU. El 9% se contrataron a precios menores a 3 USD/MBTU por lo que concluye que aunque hay precios altos en el mercado, estos corresponden a un porcentaje bajo de contratos.

Mié. 19 de Ene. de 2022

Gobierno-Financiero. Superfinanciera. Circulares, Cartas Circulares y Resoluciones publicadas hasta enero 14 2022 por sectores.

Financiero y asegurador

1. 20 de diciembre. Por la cual se aprueba la escisión parcial del Banco de Bogotá. Las entidades particpantes son

(i) El Banco de Bogotá S.A., quien tiene la condición de Entidad Escindente; y

(ii) la Sociedad Beneficiaria Bogotá S.A.S., una sociedad por acciones simplificada, con domicilio principal en Bogotá D.C., constituida el 22 de noviembre de 2021 e identificada con el NIT 901542382-2, quien tiene la condición de la Entidad Beneficiaria.

Su objeto consiste en: (i) ser la beneficiaria de la escisión en virtud de la cual Banco de Bogotá S.A. transfiera total o parcialmente activos y patrimonio relacionado con Bac Holding International Corp. y (ii) fusionarse con la sociedad Bac Holding International Corp. y con la Sociedad Beneficiaria Aval S.A.S. identificada con el NIT 901542402-1.

2. 20 de diciembre. Por la cual se cancela la autorización de funcionamiento a la sociedad A TODA HORA S.A. como Entidad Administradora del Sistema de Pago de Bajo Valor

3. 17 de diciembre. Se autoriza el funcionamiento a Colmena Seguros de Vida SA y se modifica la Resolución que identifica al holding financiero y a las entidades que conforman el Conglomerado Financiero Fundación Social

4. Inscripción del Banco BTG Pactual en el Registro Nacional de Agentes del Mercado de valores

5. Circular externa 031 de diciembre 17 2021 sobre Instrucciones relativas a la revelación de información sobre asuntos sociales y ambientales, incluidos los climáticos

https://www.superfinanciera.gov.co/descargas/institucional/pubFile1057619/ce031_21.docx

6. Sobre reporte de activos custodiados de los fondos voluntarios de pensiones

Circular externa 029 del diciembre 17 de 2021 dirigida a representantes legales, revisores fiscales de las sociedades sobre instrucciones para el reporte de los activos custodiados de los fondos voluntarios de pensiones y la transmisión de la información financiera del Catálogo Único de Información Financiera con fines de supervisión por parte del Banco de la República

https://www.superfinanciera.gov.co/descargas/institucional/pubFile1057561/ce029_21.docx

7. Sobre apertura de cuentas para campañas electorales

Circular externa 028 con instrucciones respecto de la información relacionada con las solicitudes de apertura de cuentas únicas para el manejo de recursos de las campañas electorales y disponibilidad de canales especiales de atención al público para atender las inquietudes y consultas relacionadas con las solicitudes de aperturas de cuentas únicas y otorgamiento de pólizas de seriedad de la candidatura

https://www.superfinanciera.gov.co/descargas/institucional/pubFile1057267/ce028_21.docx

Mar. 18 de Ene. de 2022

Gobierno-hacienda-energía. Proyecto de decreto que reglamenta los incentivos a las Fuentes no convencionales de energía en cuanto a deducción del impuesto a la renta, exclusión de IVA e incentivos arancelarios (1).

El artículo 11 de la Ley 1715 de 2014, modificado por el artículo 8 de la Ley 2099 de 2021 establecen incentivos a la generación de energía eléctrica con fuentes no convencionales (FNCE) y a la gestión eficiente de la energía. Este proyecto busca precisar y actualizar aspectos procedimientales para la aplicación de estos incentivos.

Se define la actividad beneficiaria como como fomento a la investigación, el desarrollo y la inversión en el ámbito de la producción de energía con fuentes no convencionales de energía (FNCE) y de la gestión eficiente de la energía, incluyendo la medición inteligente.

En este sentido, los obligados a declarar renta que realicen directamente inversiones en este sentido, tendrán derecho a deducir de su renta, en un período no mayor de 15 años, contados a partir del año gravable siguiente en el que haya entrado en operación la inversión, el 50% del total de la inversión realizada. El valor a deducir por este concepto en ningún caso podrá ser superior al 50% de la renta líquida del contribuyente, determinada antes de restar el valor de la inversión.

Para poder materializar estos incentivos se requiere definir los conceptos de acción o medida de gestión eficiente de la energía -GEE, etapas de los proyectos de generación de energía eléctrica a partir de fuentes no convencionales de energía -FNCE o de acciones o medidas de gestión eficiente de la energía -GEE, generación de energía eléctrica a partir de fuentes no convencionales de energía.

Estas definiciones se realizan para precisar la procedencia de la deducción en el impuesto sobre la renta de las inversiones en la producción de energía con fuentes no convencionales de energía -FNCE y en la gestión eficiente de la energía así como precisar el tratamiento aplicable a las inversiones que se efectúen por medio de contratos de leasing financiero con opción irrevocable de compra

Que en el caso de la exclusión del IVA en la adquisición de bienes y servicios para el desarrollo de proyectos de generación con FNCE y gestión eficiente de la energía, se requiere actualizar el procedimiento y desarrollar los requisitos para la procedencia de la exclusión del impuesto sobre las ventas -IVA de que trata el artículo 12 de la Ley 1715 de 2014.

En cuanto al incentivo arancelario para quienes tendrán exención del pago de los derechos arancelarios de importación de maquinaria, equipos, materiales e insumos destinados exclusivamente para labores de reinversión y de inversión en dichos proyectos.

Seran titulares de nuevas inversiones en nuevos proyectos de fuentes no convencionales de energía (FNCE) y medición y evaluación de los potenciales recursos o acciones y medidas de eficiencia energética, incluyendo los equipos de medición inteligente, en el marco del Programa de Uso Racional y Eficiente de Energía y Fuentes No Convencionales (Proure).

En cuanto a este incentivo se requiere actualizar el procedimiento y desarrollar los requisitos para la procedencia de la exención de los derechos arancelarios establecidos en el artículo 13 de la Ley 1715 de 2014, modificado por el artículo 10 de la Ley 2099 de 2021.

Otro de los incentivos establecidos es el que establece la depreciación acelerada para las actividades de generación a partir de fuentes no convencionales de energía (FNCE) y de gestión eficiente de la energía. Se requiere reglamentar el artículo que establece esta disposición.

Sobre la generación de energía con Hidrógeno Verde y Azul, se requiere actualizar el ámbito de aplicación de la deducción en el impuesto sobre la renta y complementarios, la exclusión en el impuesto sobre las ventas, la exención en los derechos arancelarios y la depreciación acelerada para su aplicación a los proyectos de Hidrógeno Verde y Azul.

Señala el proyecto que las disposiciones reglamentarias que desarrolla el presente decreto y que se compilan en el Decreto 1625 de 2016, único en Materia Tributaria, son aplicables al año gravable que inicia después de la vigencia de la Ley 2155 de 2021, esto es año gravable 2022.

Por su parte las disposiciones sustituidas en materia del impuesto sobre la renta y complementarios seguirán vigentes y son aplicables para los contribuyentes que habían consolidado una situación jurídica en vigencia de la Ley 1715 de 2014 antes de la modificación efectuada por la Ley 2099 de 2021, así como para el desarrollo de las actividades de control.

Este decreto reglamenta también los certificados para beneficios tributarios, en lo que se requiere precisar que la Unidad de Planeación Minero Energética -UPME establecerá el procedimiento para expedir la certificación correspondiente y aclarar los requisitos exigidos para la procedencia de los respectivos benéficos. Así mismo establece un costo que debe cobrar la UPME para la evaluación y expedición de estos certificados.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-183067%2F%2FidcPrimaryFile&revision=latestreleased

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 20 de Ene. de 2022

Energía

19 de enero de 2022

Fondos

19 de enero de 2022

Hidrocarburos

18 de enero de 2022

| Histórico de Noticias GM |

El Gobierno Nacional firma 30 contratos de la Ronda Colombia 2021

Infraestructura

19 de enero de 2022

| Reversión en los contratos de concesión portuaria |

Salud

19 de enero de 2022

| Proyecto de norma de MinSalud busca modificar el plazo de la operación para la apertura de las cuentas de recaudo |

Mié. 19 de Ene. de 2022

Energía

18 de enero de 2022

| CREG: una planta de generación conectada al SIN que tiene OEF asignadas, puede vender energía en la Bolsa |

19 de enero de 2022

Gobierno

18 de enero de 2022

| Ordenan pago y traslado de apoyo estatal a las empresas afectadas por el paro nacional | Ámbito Jurídico |

19 de enero de 2022

| Recursos del SGR siguen reactivando los territorios, dadas las aprobaciones de nuevas inversiones por más de 11 billones de pesos en proyectos de los sectores minas, energía y agricultura |

Hidrocarburos

19 de enero de 2022

Salud

18 de enero de 2022

| MinSalud definió el “Plan Nacional de Mejoramiento de la Calidad en Salud 2022 - 2027” |

Servicios Financieros

18 de enero de 2022

| Quienes provean servicios de activos virtuales están obligados a reportar a la UIAF | Ámbito Jurídico |

Telecomunicaciones

18 de enero de 2022

| ANE actualizó el plan técnico nacional de radiodifusión sonora y el cuadro de atribución de bandas de frecuencias | Ámbito Jurídico |

Mar. 18 de Ene. de 2022

Energía

17 de enero de 2022

Fondos

17 de enero de 2022

| Superfinanciera publicó la rentabilidad a utilizar en el traslado de recursos del Régimen Solidario de Prima Media con Prestación Definida al Régimen de Ahorro Individual con Solidaridad |

Hidrocarburos

14 de enero de 2022

Salud

14 de enero de 2022

| Así se manejarán las incapacidades ante el aumento de contagios por covid-19 | Ámbito Jurídico |

17 de enero de 2022

| Instrucciones para la programación, elaboración y ejecución del presupuesto de las ESE en riesgo bajo o sin riesgo | Ámbito Jurídico |

Servicios Financieros

17 de enero de 2022

| Nada obsta para que un consumidor financiero pueda tener un DBM y un depósito ordinario | Ámbito Jurídico |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 20 de Ene. de 2022

Gobierno-Energía. Superservicios. Boletín de seguimiento y monitoreo de los mercados mayoristas de energía y gas. (2)

Se realiza un análisis de indicadores, contratación y restricciones analizando los indicadores de concentración del mercado como HHI, oferta residual, comparación indicadores, fijaciones, cubrimientos, disponibilidad para el cubrimiento de las obligaciones de energía en firme; análisis integrado disponibilidad de activos y restricciones y finalmente análisis de contratación del mercado.

En cuanto al a concentración, el informe señala que en el último trimestre de 2021 diez agentes fueron responsables del 90% de la disponibilidad real. Los agentes con mayor participación en la disponibilidad fueron

EMGESA (19,57%),

ISAGEN (19,23%),

EPM (18,55%),

CELSIA (6,95%),

CHIVOR (6,54),

TERMOBARRANQUILLA (5,97%) y

TERMOFLORES (4,19%) los agentes con mayor disponibilidad con un agregado superior al 80%.

Durante el trimestre se registró un indice de concentración mayor al promedio de períodos anteriores, esto debido a que hay pocos agentes con portafolio hídrico que aumentaron su generación por los altos aportes y volumen útil del periodo.

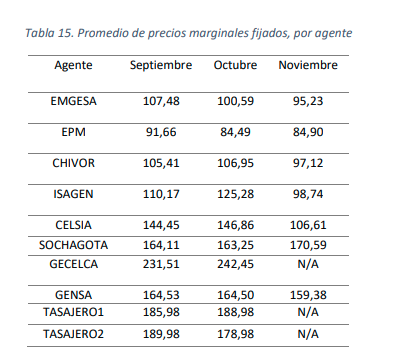

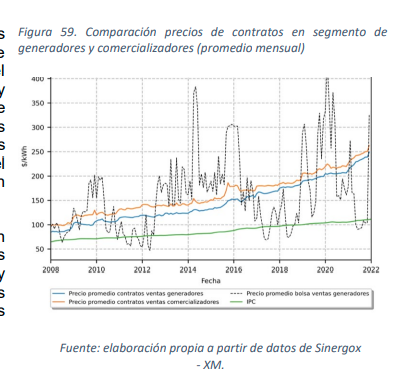

En cuanto a los precios en Bolsa, con relación a los precios fijados durante el periodo, el precio de bolsa promedio del periodo estuvo alrededor de 105 $/kWh mientras que el precio máximo ofertado estuvo alrededor de 250 KW/h. Durante el periodo, diez agentes fijaron el precio de bolsa. El agente EMGESA tuvo el mayor porcentaje de fijaciones, resaltándose, que este agente tuvo durante los tres meses un porcentaje superior al 35%; a EMGESA lo siguieron EPM y CHIVOR, observándose que ambos agentes aumentaron su participación durante el periodo.

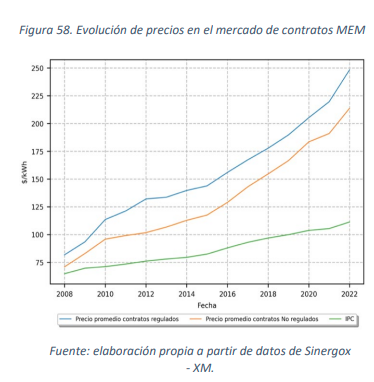

Precios y contratos en el mercado regulado y no regulado. En el mercado regulado los precios promedio de S/Kw249 en la modalidad pague lo contratado, la que representa el 94,4%. En el mercado no regulado el precio promedio fue de $/KW231 pesos.

Si se compara el aumento de estos precios con el del IPC, especialmente desde 2015, se observa un crecimiento resultado tanto del aumento de la tasa representativa del mercado, y su impacto indirecto sobre los precios de energéticos complementarios tales como el gas natural. En particular, el precio de los contratos regulados paso de estar un 26% por encima del IPC en 2008, a un 122% por encima del mismo, en 2021.

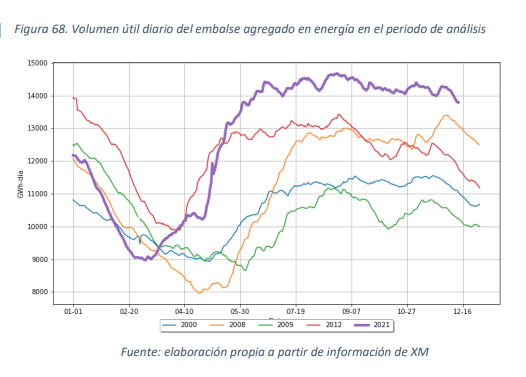

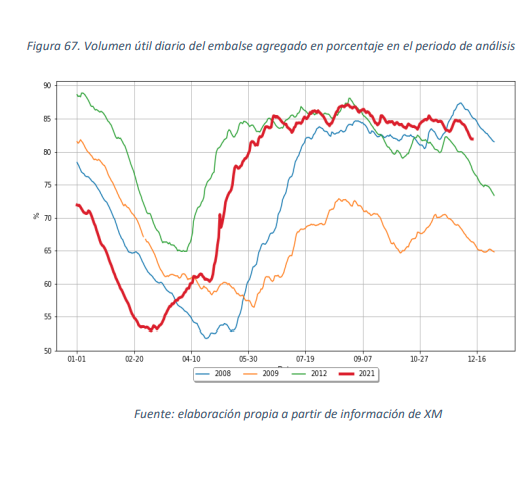

El nivel de embalse estuvo por encima de los años de referencia tomados por la Superservicios durante los meses de septiembre y octubre, ubicándose por debajo del año 2008 en noviembre. Gracias a los altos aportes hídricos presentados, el nivel de los embalses registraron un volumen útil del 85% hasta el final del trimestre. En 2021 la generacón hidráulica representó del 85% del total de generación por grupo de recursos, seguida de la térmica con 14,6% y las fuentes renvoables de energía con el 0,53%.

La generación térmica se alimenta en 73% por gas y en 18,9% por carbón. La generación térmica tuvo un promedio de 1,06 Gwh-día, con con una reducción importante del componente de gas importado, que representó solamente el 0,73% del total de fuentes.

https://www.superservicios.gov.co/sites/default/archivos/Publicaciones/Boletines/2022/Ene/boletin_ummeg_sep-nov_2021_publicacion_2.pdf