Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

Feb. 21 - Feb. 24 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 24 de Feb. de 2022

Gobierno-Telecomunicaciones. “Por la cual se modifican algunas disposiciones referidas al acceso, uso e interconexión de redes de telecomunicaciones contenidas en el Título IV de la Resolución CRC 5050 de 2016, y se dictan otras disposiciones”

En las consideraciones de esta resolución se establece que la normativa señala que todo proveedor de redes públicas de telecomunicaciones está obligado a interconectarse con todo proveedor que lo solicite, de modo que los proveedores involucrados en la interconexión garanticen el interfuncionamiento de su redes y la interoperabilidad de los servicios.

El servicio prestado mediante redes interconectadas debe ser independiente de las interconexiones efectuadas y que las redes públicas de telecomunicaciones interconectadas deben operar como un sistema completamente integrado.

Señala que la interconexión se debe desarrollar bajo el concepto de desagregación de componentes o instalaciones esenciales de la red y funciones, y además establece cuáles son las instalaciones esenciales para efectos de la interconexión, indicando que la Autoridad de Telecomunicaciones de cada país está facultada para establecer una lista mayor de instalaciones consideradas esenciales.

Los acuerdos de interconexión deben tomar en cuenta: (i) Las características técnicas de todas las señales a transmitir por el sistema, (ii) las condiciones técnicas de las interfaces, (iii) los requisitos de capacidad de los sistemas involucrados y (iv) los índices apropiados de calidad de servicio, entre otros.

Es responsabilidad de cada uno de los proveedores de redes públicas de telecomunicaciones que se interconectan, realizar en sus instalaciones, las modificaciones y ampliaciones que sean necesarias para preservar la calidad del servicio, ante los aumentos de tráfico que puedan producirse por efectos de la interconexión, tanto al inicio como en su desarrollo posterior.

Establece que en virtud del principio de libre competencia el Estado debe propiciar escenarios de competencia que incentiven la inversión actual y futura en el sector de las TIC y que permitan la concurrencia al mercado, con observancia del régimen de competencia, bajo precios de mercado y en condiciones de igualdad.

Es función de la CRC regular “con el régimen de competencia, los aspectos técnicos y económicos relacionados con la obligación de interconexión y el acceso y uso de instalaciones esenciales, recursos físicos y soportes lógicos necesarios para la interconexión; así como la remuneración por el acceso y uso de redes e infraestructura, precios mayoristas, las condiciones de facturación y recaudo; el régimen de acceso y uso de redes (…); y en materia de solución de controversias”. Que a continuación, el mismo artículo dispone que es función de la CRC por una parte, regular el acceso y uso de todas las redes y el acceso a los mercados de los servicios de telecomunicaciones, de televisión abierta radiodifundida y de radiodifusión sonora, hacia una regulación por mercados1 , y por la otra, definir las instalaciones esenciales2 .

Que a su vez, de acuerdo con lo previsto en el numeral 10 del artículo 22 de la Ley 1341 de 2009, es función de la Comisión “[imponer de oficio o a solicitud de parte, las servidumbres de acceso, uso e interconexión y las condiciones de acceso y uso de instalaciones esenciales, recursos físicos y soportes lógicos necesarios para la interconexión, y señalar la parte responsable de cancelar los costos correspondientes, así como fijar de oficio o a solicitud de parte las condiciones de acceso, uso e interconexión. Así mismo, determinar la interoperabilidad de plataformas y el interfuncionamiento de los servicios y/o aplicaciones.”.

Los proveedores de redes y servicios de telecomunicaciones (PRST) deberán permitir la interconexión de sus redes, y el acceso y uso a sus instalaciones esenciales a cualquier otro proveedor que lo solicite, de acuerdo con los términos y condiciones establecidos por la CRC.

Lo anterior, para garantizar los siguientes objetivos: trato no discriminatorio, con cargo igual acceso igual; transparencia; precios basados en costos más una utilidad razonable; promoción de la libre y leal competencia; evitar el abuso de la posición dominante; y garantizar que en el lugar y tiempo de la interconexión no se aplicarán prácticas que generen impactos negativos en las redes.

Esta normativa se basa en la propuesta de Política Regulatoria de Acceso e Interconexión donde se planteó la necesidad de definir unos principios orientadores, una hoja de ruta para realizar cambios normativos y construirt la regulación relacionada con el acceso y la interconexión:

i) la revisión de la Resolución CRC 3101 de 2011 (compilada en el Título IV de la Resolución CRC 5050 de 2016); ii) el estudio del mercado de Acceso a Internet fijo mayorista;

iii) el del mercado Portador; iv) el estudio del mercado de Acceso Móvil Mayorista;

v) identificación de la necesidad de revisar la regulación sobre el acceso a la infraestructura móvil pasiva

vi) el estudio de los mercados mayoristas de terminación fija y móvil.

Que el primer paso dentro de la hoja de ruta del desarrollo de la Política Regulatoria de Acceso e Interconexión, correspondía a la revisión de los siguientes capítulos:

1) Régimen de Acceso, Uso e Interconexión;

2) Condiciones de Acceso por parte de Proveedores de Contenidos y Aplicaciones;

3) Reglas sobre cargos de acceso y uso a redes fijas y móviles;

4) Condiciones generales para la provisión de la instalación esencial de Roaming Automático Nacional

5) Operación Móvil Virtual.

La problemática principal planteada para construir la nueva regulación pretende responde a la siguiente afirmación:

El Régimen de Acceso Uso e Interconexión no responde a las necesidades actuales de interacción entre los Agentes.

Se identificaron como causas posibles:

i) el surgimiento de nuevos actores en la cadena de valor y nuevos modelos de negocio;

ii) la evolución tecnológica;

iii) la evolución de los tipos de relación de acceso e interconexión; y

iv) las divergencias entre las partes en la aplicación del Régimen.

Por su parte, las consecuencias que se desligan del problema identificado se delimitaron como:

i) altos costos de transacción;

ii) desincentivos a la innovación;

iii) barreras a la entrada de nuevos agentes, modelos de negocio y necesidades; y

iv) limitantes a la inversión

Por esta razón la comisión definió como alternativas identificar e implementar mejoras regulatorias, utilizando criterios de simplificación normativa, entre otros, para actualizar el régimen existente de Acceso, Uso e Interconexión de todas las redes de servicios de telecomunicaciones.

Se presnta entonces en esta resolución una propuesta regulatoria que contemplaba las siguientes temáticas:

i. Ampliación del tiempo de cobertura de la garantía para afianzar el pago por el uso de instalaciones esenciales.

ii. Configuración de enlaces.

iii. Actualización de los Protocolos de señalización en la interconexión y del uso del protocolo SIP.

iv. Interconexión VoLTE extremo a extremo.

v. Obligaciones para los Proveedores de Contenidos y Aplicaciones (PCA) e (Integradores Tecnológicos (IT).

vi. Servicio premium SMS. vii. Negociación de Transacciones Por Segundo (TPS) en picos de tráfico.

Que para atender el problema identificado con sus causas asociadas, de las 13 temáticas revisadas bajo la metodología de simplificación normativa, se determinó la pertinencia y viabilidad de adoptar medidas de ajuste o mejora de la regulación preexistente sobre 8 de estas, las cuales se enuncian a continuación:

i. Instrumentos de garantía o del mecanismo para asegurar el pago de obligaciones dentro de la OBI.

ii. Criterios para la actualización del monto de las garantías o del mecanismo para asegurar el pago de obligaciones.

iii. Atención a los requerimientos de ajuste al dimensionamiento de tráfico.

iv. Multiplicidad de interfaces en la interconexión. v. Aspectos técnicos asociados a nodos de interconexión.

vi. Instalación esencial para los Centros de Servicios SMS.

vii. Facilitador como restricción de los OMV.

viii. Obligaciones de Información relativas a la desconexión provisional, entrega de información de tráfico en RAN y el Formato T.3.2. de la Resolución CRC 5050 de 2016.

https://www.crcom.gov.co/sites/default/files/normatividad/00006522.pdf

Mié. 23 de Feb. de 2022

Gobierno-Congreso-Entidades Territoriales. Ley 2200 del 8 de Febrero de 2022, por la cual se dictan normas tendientes a modernizar la organización y funcionamiento de los departamentos (1).

Esta ley tiene por objeto establecer el régimen político y administrativo que rige a los departamentos como entidades territoriales, autónomas y descentralizadas que hacen parte de la República unitaria. Respecto a normativas anteriores, los cambios son:

En las distintas reseñas de la ley se menciona que se fortalece la facultad de los gobernadores de poder actuar como nivel intermedio de Gobierno entre la Nación y los municipios, en el ejercicio de los principios de coordinación, concurrencia, complementariedad y subsidiariedad.

Esta iniciativa contempla la especificación de las competencias básicas del departamento, la clarificación de las relaciones con los demás niveles de gobierno y con el nivel nacional1.

De acuerdo al documento, se podrá decretar la formación de nuevos departamentos y la delimitación de las entidades territoriales existentes. De igual manera, se solucionarán los conflictos limítrofes teniendo en cuenta los estudios normativos, los estudios técnicos y las características culturales de la comunidad.

La ley le concedió al Ministerio del Interior un plazo de 12 meses para que, con la participación de los departamentos, presente al Congreso de la República un proyecto de ley que establezca los requisitos para la creación de nuevos departamentos2.

En el texto de la ley, después de presentar un bloque de definiciones, se establece que corresponde a los departamentos ejercer 15 competencias dentro de las que se destacan las siguientes:

1. Bajo esquemas de autonomía y descentralización territorial en:

- En materia de infraestructura vial corresponde la construcción, intervención, mantenimiento y recuperación de la red vial departamental, vías secundarias y terciarias asociadas a esquemas productivos, además el departamento deberá propender por la conectividad de la infraestructura vial, departamental y municipal, con el objetivo de fortalecer los vínculos urbano-rurales, la consolidación de una red estratégica de transporte y la seguridad alimentaria del territorio que comporten afectación de derechos fundamentales especialmente a grupos vulnerables.

- Propender por la generación de valor agregado para apoyar el desarrollo agropecuario dentro de su territorio y el fortalecimiento de la economía sostenible en actividades agrícolas, pecuarias y pesqueras, así como su tecnificación con proyección exportadora.

- Promover, como renglón económico, el turismo ecológico y sostenible dentro de su territorio.

- Efectuar el manejo eficiente bajo conceptos de distribución priorizada e incluyente, de los ingresos endógenos del departamento.

- Concertar esquemas de asociatividad territorial, como las regiones administrativas y de planificación - RAP-, las regiones de planeación y gestión, RAPE, las asociaciones de departamentos o acudir a figuras como los esquemas asociativos territoriales o pactos territoriales, en los términos que determine la Constitución y la Ley.

2. Bajo esquemas de coordinación, concurrencia y complementariedad en:

Gestionar, en coordinación descentralizada o ayuda internacional con entidades públicas territoriales de otros Estados y/o con agencias internacionales de cooperación internacional.

Promover e impulsar el desarrollo rural, con políticas incluyentes, acceso a oportunidades y garantías, al goce de derechos, con perspectiva de desarrollo sostenible, equitativo e igualitario que permita la superación de esquemas de pobreza y exclusión.

En materia de ordenamiento territorial, deben adoptar las directrices y orientaciones para el ordenamiento de la totalidad del territorio o de porciones del mismo, conforme con estructuras ambientales sostenibles y de las potencialidades y limitantes geofísicas, económicos y culturales, a fin de generar un orden adecuado.

En concertación con los municipios, determinaran en ejercicio del derecho al desarrollo sostenible, la ubicación de infraestructuras de alto impacto, sea bajo esquemas regionales o propios de planificación.

Promover la sostenibilidad ambiental y responsabilidad intergeneracional en el departamento, en cumplimiento de lo establecido en la Ley 99 de 1993 o las normas que la modifiquen, adicionen o sustituyan.

Concurrir con la Nación y los municipios al desarrollo de proyectos de vivienda de interés social y de vivienda de interés prioritario, con especial énfasis en generar vivienda digna para hogares vulnerables en áreas urbanas y rurales.

Generarán políticas de subsidios en dinero o en especie que podrán ser concurrentes para adquisición, mejoramiento y construcción de vivienda; procesos de formalización de la propiedad y asignación de terrenos para vivienda de interés social. Toda política de vivienda que se establezca debe ser integral, generando condiciones de acceso a los servicios públicos y calidades de hábitat adecuadas, conforme los lineamientos del Ministerio de Vivienda, Ciudad y Territorio.

En materia de tránsito y movilidad, los departamentos, a través de su entidad responsable, hacen parte del Sistema Nacional de Transporte con énfasis en la sostenibilidad de la movilidad y el control del impacto ambiental por medio del fomento de medios de transporte sostenible. Así como también, velar por su aplicación, ejecución en su jurisdicción y cumplimiento de las regulaciones del orden nacional sobre la materia.

Concurrir, de forma coordinada con la nación y los municipios, en la implementación de la política nacional de la formalización minera.

3. Bajo esquemas de concurrencia y/o subsidiaridad:

En servicios públicos, los departamentos deben asegurar su cobertura y prestación eficiente en cumplimiento de los fines del Estado, garantizando su calidad y universalidad. En servicios públicos domiciliarios. Administrar, coordinar y complementar la acción de los municipios y servir como intermediario entre éstos y la Nación, para garantizar la continua y adecuada prestación de los servicios públicos domiciliarios que la ley y la Constitución Política establezcan.

Agua potable y saneamiento básico. Promover, estructurar, cofinanciar e implementar esquemas regionales, para concurrir a la eficiente prestación de los servicios de agua potable y saneamiento básico. Administrar los recursos destinados, para la atención de este servicio esencial y apoyar a las autoridades competentes en el ejercicio de medidas correctivas y preventivas que propendan por la continua y adecuada prestación del servicio.

En educación deben ejecutar las competencias para la prestación del servicio educativo en los municipios de su jurisdicción que no estén certificados en educación, según los criterios que establezca la ley orgánica de recursos y competencias.

En salud, deberán formular los planes, programas y proyectos tendientes a la prestación oportuna, eficiente y con calidad del servicio de salud, con énfasis en la prevención de enfermedades, y en consonancia con aquellos establecidos para el orden nacional.

Articular la acción institucional; planificar el tema de salud para el territorio, desplegando las capacidades institucionales necesarias para liderar políticas, planes, programas y proyectos; articular la acción de los actores del sistema de salud territorial, entre la Nación y los municipios, crear un sistema que permita superar los problemas, fortalecer los sistemas de información que le permita a los departamentos y municipios conocer la población dentro de su jurisdicción, para generar políticas públicas de prevención, asistencia, georreferenciación, para la localización de especialistas y organización del sistema, crear plataformas que permitan recepcionar información para una mejor inspección, vigilancia y control entre otros

Regulación de los departamentos en materias especiales.

Los departamentos están regulados en determinadas materias, conforme al régimen normativo específico, destacando lo atinente a sus planes de desarrollo la administración d ellos recursos del sistema general de participaciones, el endeudamiento interno y externo, programación, aprobación, modificación y ejecución de los presupuestos de los entes territoriales departamentales, la creación de tributos, contratación estatales, regímenes salariales, entre otros.

Parágrafo transitorio. El Gobierno Nacional a través del Ministerio del Interior y el Ministerio de Hacienda, en pleno consenso con los Departamentos representados en la Federación Nacional de Departamentos, hará una identificación de las competencias que han sido descentralizadas a los departamentos sin asignación de recursos para su ejecución, y procederá a nivelar y destinar las asignaciones presupuestales que garanticen suficiencia fiscal a los departamentos para cada competencia identificada en un plazo de 8 meses a partir de la vigencia de la presente Ley.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 24 de Feb. de 2022

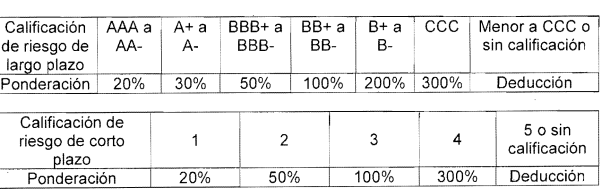

Gobierno- Financiero. Documento técnico URF publicado el 22 de febrero. Límite a grandes exposiciones de los establecimientos de crédito y cupos individuales de crédito de las demás entidades sometidas a control y vigilancia de la Superfinanciera. (1) Grandes exposiciones de los establecimientos de crédito.

Colombia implementó en 1993 un esquema que define cupos máximos para las operaciones activas de crédito – aplicables a las entidades vigiladas por la Superintendencia Financiera – y límites a la concentración de riesgos para los establecimientos de crédito.

Durante el año 2020 se publicó un estudio con el diagnóstico de la regulación actual, la presentación del estándar internacional y un análisis de regulación comparada. Dicho estudio incluyó una etapa de socialización con la industria.

La propuesta se divide en dos partes, la primera parte actualiza y recoge lo correspondiente al Título 2 y 3 del Libro 1 de la Parte 2 del Decreto 2555 de 2010, que actualmente se denomina cupos individuales de crédito y límites de concentración de riesgos de los establecimientos de crédito.

La segunda parte actualiza y reubica en el Título 8 del Libro 35 de la parte 2 del Decreto 2555 de 2010 las normas sobre cupos individuales de crédito para las demás entidades sometidas a control y vigilancia de la SFC.

Para el caso de los establecimientos de crédito, la distinción entre las normas definidas en ambos Títulos deja de ser válida cuando el objetivo del marco de grandes exposiciones es limitar las pérdidas del establecimiento cuando los grupos de contrapartes entran en default, por cuanto la exposición debería ser la suma de los valores de exposición individual, independientemente del tipo de operación

Por su parte, el objetivo de las normas sobre cupos para las demás entidades sometidas a control y vigilancia de la SFC responden a un objetivo de democratización del crédito, por lo tanto, su aplicación se limita a operaciones de este tipo

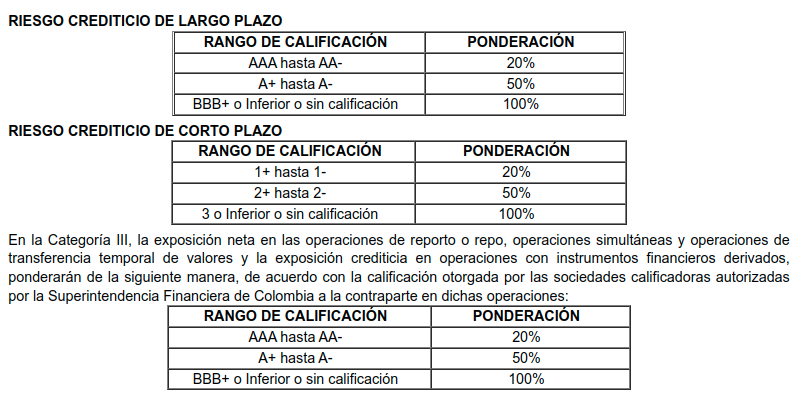

En cuanto a las grandes exposiciones de los establecimientos de crédito, se definen nueve criterios

Base del patrimonio. Señala que el estándar internacional implementado en la región emplea el capital nivel 1 (Tier 1) como base para el cálculo del valor de exposición y la definición de límite máximo e grandes exposiciones con un grupo conectado de contrapartes, porque los criterios de pertenencia a este nivel reflejan la capacidad de estos instrumentos para la absorber pérdidas. En este punto, resulta importante señalar que por medio del decreto 1477 de 2018 se actualizaron y depuraron algunos elementos de este nivel de patrimonio, adoptando los más altos estándares en la materia.

Operaciones computables,

La propuesta busca en este punto eliminar las fricciones derivadas de la coexistencia de múltiples métricas de riesgo y de operaciones computables que surgen de la aplicación simultánea de las disposiciones relacionadas con el marco sobre requerimientos de capital y el de cupos de crédito y límites de exposición . Para lograrlo se plantea estandarizar ambas disposiciones en cuanto al alcance de las operaciones computables y los valores de exposición empleados, de tal manera que estos valores sean consistentes y reflejan de mejor manera los valores de exposición de los establecimientos.

Para lograr lo anterior, la propuesta incluye los siguientes elementos:

1. Las operaciones computables y el cálculo del valor de exposición serán todas aquellas que se definen en el marco de requerimientos de capital para riesgo de crédito incorporadas en el decreto 2555 de 2010 a través del decreto 177 de 2018, disposiciones que entraron en rigor el primero de enero de 2020.

Algunas operaciones están exceptuadas dentro del cómputo de las exposiciones con grupos conectados de contrapartes:

- Operaciones realizadas con la nación

- Las realizadas con el Fogafin o el Fogacoop

- Las operaciones que celebren las instituciones vigiladas en desarrollo delos programas de adecuación aprobados y supervisados por la Superintendencia Financiera de Colombia.

- Las exposiciones que se deducen del patrimonio básico ordinario

- Las exposiciones de Finagro, Findeter y Bancoldex con los establecimientos de crédito por concepto de operaciones de redescuento.

- Las exposiciones que sean aceptadas por una cámara de riesgo central de contraparte, cuando esta se interpone como contraparte.

- Créditos interbancarios intradía.

- Las inversiones obligatorias o forzosas.

- El valor de las inversiones de capital, de las inversiones en bonos obligatoriamente convertibles en acciones, en bonos subordinados opcionalmente convertibles en acciones o, en general, en instrumentos de deuda subordinada, efectuadas en forma directa o indirecta en entidades sometidas al control y vigilancia de la Superintendencia Financiera de Colombia o en entidades financieras del exterior, cuando se trate de entidades respecto a las cuales haya lugar a consolidación.

- Cuando se trate de las corporaciones financieras, el valor de las inversiones de capital, de las inversiones en bonos obligatoriamente convertibles en acciones, en bonos subordinados opcionalmente convertibles en acciones o, en general, en instrumentos de deuda subordinada, efectuadas en forma directa o indirecta en empresas diferentes a las entidades sometidas a control y vigilancia de la Superintendencia Financiera de Colombia o entidades financieras del exterior, respecto de las cuales se declare control.

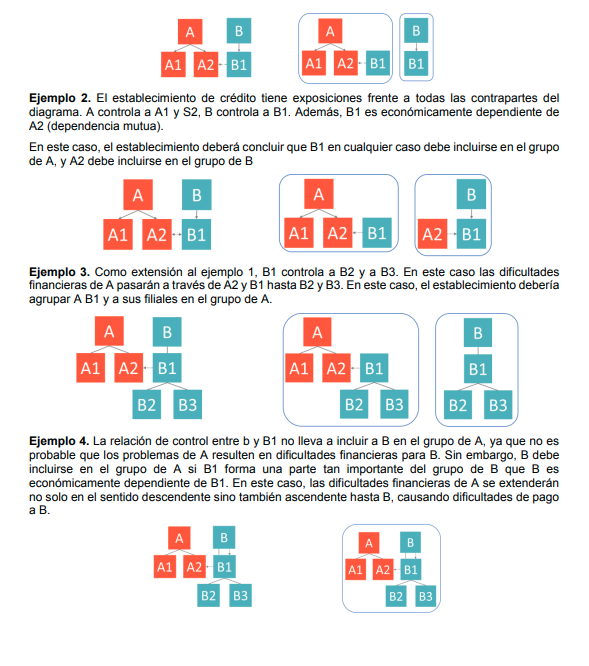

Grupo conectado de contrapartes

La propuesta busca que los establecimientos de crédito identifiquen los grupos conectados de contrapartes (GCC) siguiendo alguno de los criterios definidos en la propuesta

En general, se busca agrupar las exposiciones a dos o más contrapartes cuando estas tienen relaciones patrimoniales o económicas por las cuales una de ellas puede presentar problemas financieros, e incluso la quiebra, como consecuencia de los problemas financieros, la quiebra o insolvencia de otra contraparte, y no encuentren socios comerciales o fuentes de financiación alternativos para cumplir sus compromisos.

En tercer lugar, se recogen algunos criterios del Decreto 2360 de 1993, en particular aquellos relacionados con la conformación de grupos por personas naturales. Adicionalmente, cuando se trata de patrimonios autónomos, universalidades o vehículos de inversión, se considera que el nivel de interconexión opera en dos sentidos.

Por un lado, se deben agrupar las exposiciones con los patrimonios autónomos, universalidades o vehículos de inversión y las exposiciones con la contraparte que actúa como fideicomitente o inversionista de estos siempre que su participación en estos, de forma individual o conjunta con otras contrapartes, supere el 5 % de la base de la suma del PBO y PBA del establecimiento de crédito, pues dicha participación resulta materialmente importante para el establecimiento.

Por otro lado, se deben agrupar las exposiciones con patrimonios autónomos, o cualquier vehículo de inversión y las exposiciones con la contraparte que actúa como fideicomitentes cuando su participación estos sea superior al 50%, individualmente o de forma conjunta con contrapartes que cumplan alguno de los criterios de control o pertenencia a un conglomerado financiero

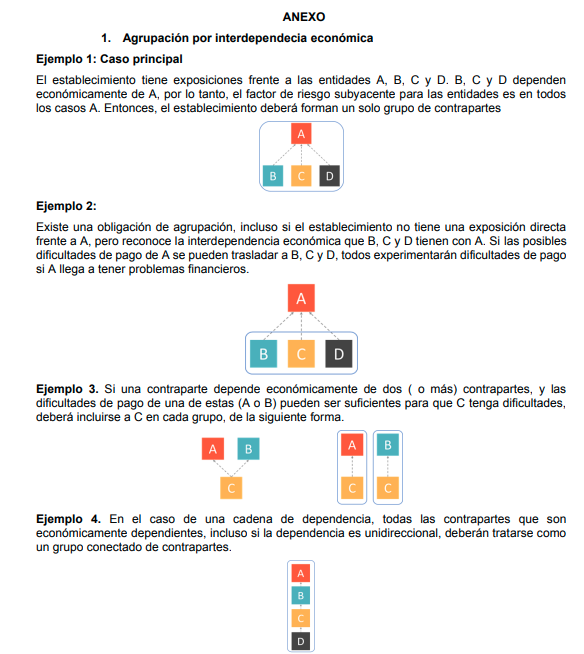

Como desarrollo del concepto de interdependencia económica se proponen cinco criterios para su aplicación. En un sentido general, se establece que existe interdependencia económica entre dos o más contrapartes cuando, a raíz de la existencia de vínculos o relaciones de carácter económico, la aparición de problemas financieros que impliquen la dificultad para efectuar el pago de las obligaciones o compromisos de una contraparte hacen probable que la otra u otras también experimenten este tipo de dificultades.

Al evaluar la agrupación entre sus contrapartes a raíz de la existencia de una interdependencia económica, las entidades deberán tener en cuenta las circunstancias específicas de cada caso. Los criterios definidos en la propuesta son los siguientes:

El cincuenta por ciento (50%) o más de los ingresos o gastos brutos anuales de una contraparte son derivados de operaciones con otra contraparte.

b. El cincuenta por ciento ( 50%) o más de la producción de una contraparte se vende a otra contraparte que no puede ser sustituida fácilmente.

c. Una contraparte tiene parcial o totalmente garantizada la exposición de otra contraparte y el monto de la garantía es igual o superior al treinta por ciento (30%) del patrimonio del garante, de forma tal que, ante una reclamación de la garantía, el garante es propenso a incumplir su obligación directa con el establecimiento de crédito.

d. La insolvencia o el incumplimiento de una contraparte podría generar la insolvencia o el incumplimiento de otra. e. Dos o más contrapartes comparten una misma fuente mayoritaria de financiación por recursos para el pago de las obligaciones, y dicha fuente no puede ser sustituida fácilmente, de tal manera que la insolvencia de la fuente de financiación común puede conllevar el incumplimiento simultáneo de las contrapartes.

f.Aquellos factores que el establecimiento de crédito considere que, en adición a los anteriores enunciados, constituyen una situación de interdependencia económica.

Sobre el punto e, los establecimientos deberán considerar aquellas situaciones en las que sea probable que los problemas de financiación de una contraparte se extiendan a otra al existir una dependencia unidireccional o bidireccional de la misma fuente de financiación.

El anexo 1 presenta algunos gráficos a modo de ejemplo del análisis que se debería realizar sobre la interdependencia económica. Dichos gráficos se toman de las Directrices sobre clientes vinculados de la Autoridad Bancaria Europea, publicado en 2018.

Para la identificación de los grupos, las entidades primero deben revisar las situaciones de control, conformación de un grupo empresarial o conglomerado financiero. Una vez realizada esta identificación, los establecimientos deberán evaluar las contrapartes que harían parte de los grupos anteriormente identificados por el criterio de interdependencia económica.

Es imprescindible que los establecimientos tengan un conocimiento de sus clientes y realicen la debida diligencia en el otorgamiento de la financiación o en la decisión de inversión, para identificar las relaciones con otras contrapartes previo a efectuar la operación, con el fin de no exceder el límite. Además, debe ser un proceso sistemático, en la medida en la que exista disponibilidad de información, para evitar el sobrepaso del límite, por ejemplo, ante nuevos desembolsos.

Si bien, los establecimientos de crédito deben realizar una investigación exhaustiva en la identificación de los grupos, en determinadas circunstancias y de forma posterior a la identificación, se pueden exceptuar del límite las exposiciones con alguna contraparte y no incluir dicha contraparte en un grupo conectado de contrapartes, bajo los criterios de interdependencia económica descritos anteriormente, siempre y cuando el establecimiento evidencie, como resultado de un análisis técnico, que dicha contraparte podría superar los problemas financieros, o incluso la insolvencia, como consecuencia de problemas financieros similares de otra contraparte o contrapartes del grupo, si encontrara socios comerciales o fuentes de financiación alternativos dentro del periodo de un año.

Los soportes del análisis técnico deben quedar a disposición de la Superintendencia Financiera de Colombia. El estándar internacional del BCBS propone esta disposición con el objetivo de que las entidades puedan excluir contrapartes de los grupos y liberen cupo, en los casos descritos, debido a que no siempre es cierto que ante la interdependencia económica los problemas financieros de una contraparte se transfieran a otra, y esta última puede superar sus problemas financieros en un tiempo adecuado.

Aunque la definición de criterios amplios permite no perder vigencia en el corto plazo, el desarrollo del sistema financiero podría llevar a escenarios que no se hayan contemplado. En esa medida, resulta relevante que la Superintendencia Financiera de Colombia, a través de instrucciones, pueda definir otra circunstancia que amerite la constitución de grupos conectados de contrapartes. La definición debe acompañarse de un análisis técnico previo que justifique la existencia de riesgo común.

Financiación especializada de proyectos

El Decreto 1477 de 2018 estableció criterios para identificar a la “Financiación especializada de proyectos” y, criterios adicionales para los denominados “financiación especializada de proyectos de alta calidad”, para los cuales se definen ponderadores particulares en el marco de requerimientos de capital basado en riesgos.

Estas disposiciones, contenidas en el artículo 2.1.1.3.3 del Decreto 2555 de 2010, apuntan a identificar proyectos que requieren financiamiento y que han sido estructurados de una manera tal que existen ciertas prerrogativas a los establecimientos de crédito que actúen como acreedores, así como unas condiciones mínimas que garanticen un manejo separado, técnico e independiente de estos proyectos respecto de quienes aportan recursos para su etapa de construcción. Se considera “financiación especializada de proyectos” aquella que se otorga a proyectos que cumplen las siguientes condiciones:

1. Que sea otorgada a un vehículo de propósito especial o a una entidad creada específicamente para financiar u operar activos tangibles, no financieros, distintos de inmuebles.

2. Que el prestatario tenga poca o ninguna otra actividad o fuente de ingresos y, por tanto, no tenga capacidad independiente de pago de las obligaciones. Los recursos para el pago de la financiación provienen principalmente de los ingresos generados por los activos financiados.

3. Que los términos contractuales otorguen a los acreedores los derechos económicos sobre los activos y sobre los ingresos generados.

4. Adicionalmente, se considera “financiación especializada de proyectos de alta calidad” a la que, además de cumplir los numerales anteriores, cumpla lo siguiente:

a. Que limite la capacidad del prestatario de incrementar su endeudamiento sin consentimiento de sus actuales acreedores.

b. Que contemple la existencia de reservas suficientes o alternativas de financiación para cubrir contingencias o requisitos de liquidez de corto plazo.

c. Que los ingresos generados por los activos financiados no estén sujetos a oscilaciones en la demanda o que existan mecanismos para la mitigación del efecto de dichas oscilaciones sobre los ingresos.

d. Que las condiciones contractuales salvaguarden los derechos de los acreedores ante incumplimientos o ante la cancelación del proyecto.

e. Que la mayoría de los ingresos provengan de gobiernos, bancos centrales, otras entidades del sector público o grandes empresas, con porcentaje de ponderación igual o menor a 80% según el artículo 2.1.1.3.2 del presente decreto.

f. Que los términos contractuales contemplen la toma de posesión de los activos y contratos necesarios para operar el proyecto por parte de los acreedores, con sujeción al régimen legal aplicable

En Colombia, los grandes proyectos de infraestructura han sido desarrollados a partir de un conjunto reducido de “patrocinadores” (conocidos como sponsors), dado el tamaño considerable de las inversiones requeridas para adelantar la etapa de construcción de estos. Lo anterior implica que un mismo “patrocinador” puede participar, con su capital, en más de uno de estos proyectos, lo que a su vez puede derivar, de acuerdo con los criterios para conformar grupos conectados de contrapartes, en situaciones en las que varios proyectos de este tipo conformen un mismo grupo conectado de contrapartes cuando tengan un “patrocinador” mayoritario común.

Al respecto, las condiciones que definen una “financiación especializada de proyectos de alta calidad” señalan claramente que cada proyecto, por separado: i) se constituye como un vehículo o entidad independiente; ii) cuenta con los recursos, reservas o alternativas de financiación para soportar la etapa de construcción de los activos objeto de cada proyecto; iii) cuenta con una fuente de ingresos propia para honrar el pago de las obligaciones, que provienen de los activos objeto de financiación

De esta manera, el incumplimiento o problemas financieros en uno de los proyectos no está, en principio, asociado a un incumplimiento o problema financiero en otro proyecto, aun cuando cuenten con un “patrocinador” mayoritario común. La agregación de las exposiciones crediticias de más de un proyecto de este tipo, cuando tengan un “patrocinador” mayoritario común, puede a su vez limitar la capacidad de los establecimientos de crédito para participar en la financiación de estos, dejando por fuera a un actor importante en la búsqueda de recursos para desarrollar estos proyectos.

Por lo anterior, la propuesta contempla una excepción para la conformación de grupos conectados de contrapartes, cuando se trate de financiación especializada de proyectos de alta calidad, siempre que cumplan las condiciones contempladas en la propuesta, para así evitar que las exposiciones derivadas de la financiación de estos se agreguen cuando estos cuenten con patrocinadores comunes, sean estos últimos accionistas, consorciados, miembros de uniones temporales o miembros de otro vehículo de asociación.

Definición de gran exposición

Se define un umbral a partir del cual se identifiquen aquellas situaciones sobre las cuales los establecimientos de crédito deben tener políticas, sistemas y controles que permiten medir, monitorear, reportar y asegurar una buena gestión las grandes exposiciones, así como un límite máximo de exposición. Se propone usar el 10 % de la base del patrimonio (que en la propuesta es la suma del PBO y el PBA).

Para este cálculo se tienen en cuenta la suma de las exposiciones que el establecimiento asuma con una contraparte o con un grupo de contrapartes conectadas. Además, se actualiza la base del patrimonio usado para definir el límite a las grandes exposiciones, siendo ocho veces la suma de la base del patrimonio.

Límite máximo de exposición con un grupo conectado de contrapartes Se plantea la definición de un único límite para la exposición máxima con un grupo conectado de contrapartes del 25% de la base del patrimonio definida en el numeral 4.1.1. Se considera que los análisis técnicos del BCBS son robustos para anclarnos al mismo límite.

Además, los análisis cuantitativos previos hechos al interior de la Unidad no parecen señalar que sea un límite que restrinja el otorgamiento de financiamiento, por dos razones:

i) deja espacio a las entidades para aumentar de forma prudente la exposición a los grupos conectados de contrapartes; y

ii) se reconocen las garantías para disminuir el valor de exposición. En línea con las recomendaciones del FSAP sobre la gestión del riesgo con partes relacionadas, la URF considera que el límite a la exposición del establecimiento de crédito a todos los accionistas o asociados, o quienes tengan inversión directa o indirecta, en los términos del artículo 2.1.1.1.14 del presente decreto en su capital, igual o superior al 20%, deberá mantenerse en el 20% de la suma del patrimonio básico ordinario neto de deducciones y el patrimonio básico adicional.

Cumplimiento de los límites

Siguiendo las recomendaciones del FSAP, se considera adecuado que el cumplimiento de los límites debe ser permanente a nivel individual y consolidado, de la misma forma en que está dispuesto el alcance para los márgenes de solvencia de los establecimientos de crédito.

https://www.urf.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-186954%2F%2FidcPrimaryFile&revision=latestreleased

Mié. 23 de Feb. de 2022

Gobierno-Congreso-Entidades Territoriales. Ley 2200 del 8 de Febrero de 2022, por la cual se dictan normas tendientes a modernizar la organización y funcionamiento de los departamentos (2).

POT para los departamentos

La ley establece que los departamentos deberán expedir su propio POT a través de los cuales se definirá la visión a largo plazo del departamento, el modelo de ordenamiento territorial, las directrices, políticas, estrategias, planes, programas y proyectos de impacto territorial que superen la división político administrativa municipal, definiendo las herramientas que articulen y armonicen el marco del plan de ordenamiento departamental.

Así mismo, a través de estos instrumentos se determinarán los escenarios de uso y ocupación del territorio, de acuerdo con el potencial óptimo del ambiente, en función de los objetivos de desarrollo, potencialidades y limitantes biofísicos, económicos y culturales, Dentro del modelo de ordenamiento territorial se realizará la especialización de los principales sistemas de escala supramunicipal, que coexisten y estructuran el territorio departamental, tales como el sistema de asentamientos poblacionales urbanos y rurales, la estructura ecológica, los corredores de conectividad funcional, las redes de infraestructura y equipamientos de servicios públicos y las áreas e infraestructura productiva, lo cual se realizará en coordinación con los entes territoriales, los grupos étnicos y demás actores del proceso, reconociendo las particularidades territoriales y regionales, así como la articulación con los niveles nacional y supradepartamentales.

Parágrafo 1. En el término de un año contado a partir de la expedición de la presente Ley, el Ministerio de Vivienda, Ciudad y Territorio, con el acompañamiento del Departamento Nacional de Planeación, el Ministerio del Interior y de las demás entidades competentes en la materia, reglamentarán los aspectos sustantivos, procedimentales y organizativos que definan la aplicabilidad, la correcta formulación, implementación y ejecución de los Planes de Ordenamiento Departamental (POD). En el reglamento se definirá, entre otros, los contenidos mínimos, procedimiento de formulación, expedición, vigencia y entidades competentes.

Se establece un capítulo específico sobre la creación de nuevos departamentos, señalando que corresponde al congreso fijar o modificar el límite de regiones territoriales y decretar la formación de nuevos departamentos y el deslinde las entidades existentes.

El Congreso de la República definirá los límites dudosos y solucionará los conflictos limítrofes, teniendo en cuenta los estudios normativos, los estudios técnicos y las características culturales de la comunidad.

El parágrafo 1 de esta sección establece que para los nuevos departamentos, el Ministerio del Interior a través de la Dirección de Gobierno y Gestión Territorial, será la entidad del nivel Nacional encargada de promover y liderar los procesos de articulación y coordinación con las demás entidades del nivel central y territorial dentro del proceso de exámenes de límites, definición de límites dudosos y conflictos limítrofes. El Instituto Geográfico "Agustín Codazzi" remitirá copia de la iniciación de los procesos al Congreso de la República y al Ministerio del Interior.

En el parágrafo 2 se concede al Ministerio del Interior, el plazo de 12 meses para que, con la participación de los departamentos representados a través de la Federación Nacional de Departamentos, presente el Congreso de la República, un proyecto de ley que establezca los requisitos para la creación de nuevos Departamentos.

Se expedirá un régimen nuevo para las entidades descentralizadas durante 2022:

Artículo 146. Entidades descentralizadas. El Gobierno nacional presentará al Congreso de la República dentro de los seis (6) meses siguientes a la vigencia de la presente ley, el proyecto de ley que expida el régimen para las entidades descentralizadas, previa socialización con los departamentos a través de la Federación Nacional de Departamentos, la Confederación Nacional de Asambleas y Diputados de Colombia y ciudades capitales a través de la Asociación Colombiana de Ciudades Capitales.

También se expedirá un régimen relacionado con bienes, contratos y rentas departamentales:

Artículo 147. De los bienes, contratos y rentas departamentales. El Gobierno nacional por conducto del Ministerio de Hacienda y Crédito Público, presentará al Congreso de la República, dentro de los seis (6) meses siguientes a la vigencia de la presente ley, el proyecto de ley que expida el régimen relacionado con los bienes, contratos y renta departamentales, previa socialización con los departamentos a través de la Federación Nacional de Departamentos.

Se establece una normativa concreta sobre la asociación de departamentos

Artículo 143. Asociación de Departamentos. Conforme a lo establecido en la Ley 1454 de 2011 y la ley 1962 de 2019, o las normas que las modifiquen, sustituyan o adicionen, los departamentos podrán asociarse entre sí, administrativa y políticamente con otras entidades territoriales y/o administrativas, con el fin de prestar conjuntamente servicios públicos, la ejecución de obras de ámbito regional y el cumplimiento de funciones administrativas propias, mediante convenio, contrato o plan suscrito por los gobernadores respectivos, previamente autorizados por las asambleas departamentales.

Los departamentos no pierden ni comprometen su autonomía física, política o administrativa por afiliarse o pertenecer a una asociación; sin embargo, todo departamento asociado está obligado a cumplir sus estatutos y demás reglamentos que la asociación le otorgue y a acatar las decisiones que adopten sus directivas para el cabal cumplimiento de sus fines.

Parágrafo. El Ministerio del Interior a través de la Dirección de Gobierno y Gestión Territorial, brindará acompañamiento técnico y jurídico a las entidades territoriales que voluntariamente pretendan asociarse. Artículo 144.

La Nación podrá apropiar con destino a las formas asociativas de que habla el artículo anterior, partidas acorde a las competencias del nivel regional para la ejecución de proyectos determinados en los Planes Estratégicos Regionales (PER).

Artículo 145. Los convenios que, con autorización de la Asamblea, celebren los Departamentos con observancia de lo estipulado en la Ley Orgánica de Ordenamiento territorial, no estarán sujetos a formalidades o requisitos distintos de los que exija la Ley. En ellos se pactará la erogación presupuestal a la que haya lugar. .

Establece capítulos específicos sobre las asambleas departamentales, los diputados, las ordenanzas, los gobernadores, entre otros.

Mar. 22 de Feb. de 2022

Gobierno- Energía. Hacia donde va el despliegue de AMI en Colombia?. (2). Asocodis, CREG, Enel, Sumatoria, senador José Name.

La CREG señala que en atención a fomentar la solución de obstáculos para la masificación de la medición inteligente. Ami es un facilitador de muchas cosas pero lo mas importante para poder sacar un benefició de esta tecnología se tiene que contar con redes en óptimas condiciones y la calidad y las pérdidas no se resuelven con AMI, pero la calidad y pérdidas se mejoran con las inversiones en la red como las registradas en la resolución 15.

Se sacaron dos consultas donde se realizó un análisis de cómo se podía implementar partiendo de que debe representar un beneficio para todos. AMI debe montarse con unas metas para gradualmente llegar a un 75% de implementación y teniendo en cuenta que no todos los usuarios podrían beneficiarse, no es propiamente instalar AMI como sea o a cualquier costo sino teniendo la calidad y condición de los usuarios.

La premisa principal es que AMI deba implementarse sin que le cueste mas al usuario e incluso se elaboró una propuesta que viabiliza desde el punto de vista financiero la implementación de AMI con la participación de todos y además hay los incentivos de la ley 2099 ya mencionados. Se requiere trabajar en ir involucrando esta financiación en el tiempo con unas metas y análisis de como se va a implementar en cada uno de los mercados, con análisis de beneficio costo.

Mas allá de AMI se requiere la digitalización del sector, con indicadores de este proceso de modernzación y digitalización. ANI es un facilitador no un fin en si mismo a la modernización del sector.

Carlos Terrassa director de la consultora Sumatoria, señala que la preocupación se basa en un principio sencillo de la ley 142 de 1994 que es el de la suficiencia financiera. Hay diferencias en los estudios de impacto costo beneficio, pero no hay duda de los beneficios de la AMI. Cita uno de los estudios retornos del 60% o 70% la inversión para la sociedad.

Sin embargo un análisis costo beneficio positivo no implica viabilidad financiera, que hay que evaluar para cada uno de los agentes y si se puede hacer el cierre financiero de los recursos de un proyecto tan ambicioso como el despliegue del AMI.

Es ambicioso por que con las metas trazadas del gobierno al 2030 se esta hablando de inversiones cercanas a las de la base regulatoria de activos eléctricos de tensión 1 , de entre 9 y 10 billones de pesos, lo que no es una inversión marginal.

La diferencia entre AMI y otras inversiones de los distribuidores?, por que la planta de regasificación, los activos del STN, STR, la misma actividad de distribución, la disminución de pérdidas, todas tienen regulación de cargos.

Si bien se reconocen los retornos altos en mayoría en el usuario, por que no reconocer la inversión que no es menor a través de un cargo explícito, lo que pasa con beneficios explícitos en magnitud y en el tiempo.

Esto lleva al tema de bancabilidad, quien financiara?. Con equity de los agentes?, estos estan un negocio regulado, distribución por ser monopolio y comercialización con cargos regulados.

Son actividades reguladas, si a un distribuidor regulado lo ponen a operar en un entorno de mercado con incertidumbre de la magnitud de estos retornos que son importantes pero inciertos en el tiempo. Es un equity mas costoso que el atribuido a la actividad de distribución y comercialización.

Se hizo el análisis apra las compañías no hay una solución genéricas, se diferencian que no todas tienen base gravable para acceder a los beneficios tributario.

En cuentas netas, contando beneficios de todas las normativas, en la mejor composición de estos beneficios da que terminarían reconociendo el 30-35% del costos de implementación de ami se pregunta de donde sale el 65%?.

Si bien hay ahorros con base en el costo evitado de comercialización y en costo enviado de lectura (personas leyendo contadores), se requiere un cierre financiero que permita el despliegue total o el despliegue quedará limitado a un segmento o a mercados de difícil gestión de pérdidas con problemas de cartera desbordada, pero quedará limitado a esos segmentos.

https://www.youtube.com/watch?v=ctg8zHuQqZg

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 24 de Feb. de 2022

Energía

23 de febrero de 2022

Fondos

23 de febrero de 2022

Hidrocarburos

23 de febrero de 2022

Salud

23 de febrero de 2022

Telecomunicaciones

23 de febrero de 2022

| La Fiscalía imputó cargos contra cuatro vinculados al escándalo de Centros Poblados |

Mié. 23 de Feb. de 2022

Energía

22 de febrero de 2022

| MinTransporte informó que, en los últimos tres años, 6.819 vehículos eléctricos han sido matriculados en el Runt |

Gobierno

22 de febrero de 2022

| Aumentan en un millón los beneficiarios de Ingreso Solidario | Ámbito Jurídico |

Hidrocarburos

22 de febrero de 2022

Infraestructura

22 de febrero de 2022

| Bogotá presentó al Gobierno nacional los avances del proyecto Segunda Línea del Metro de Bogotá |

Salud

22 de febrero de 2022

Servicios Financieros

22 de febrero de 2022

| SuperFinanciera expidió circular a través de la cual hace precisiones en cuanto a la identificación de venezolanos para la apertura y/o contratación de productos y servicios financieros |

Mar. 22 de Feb. de 2022

Energía

21 de febrero de 2022

Fondos

21 de febrero de 2022

Gobierno

21 de febrero de 2022

| SGR publicó la lista de los proyectos aprobados a través del OCAD para el desarrollo tecnológico de las regiones |

Hidrocarburos

21 de febrero de 2022

| CREG agregó parágrafos al acto mediante que fijó los criterios para la remuneración del servicio de transporte de gas natural, en cuanto a la información que debe ser declarada por el transportador |

Infraestructura

21 de febrero de 2022

| Gobierno Nacional se ahorró medio billón de pesos tras negativa de un tribunal a las pretensiones de la Sociedad Portuaria Regional de Buenaventura | Portal ANI |

Telecomunicaciones

21 de febrero de 2022

| Publicamos documento de alternativas regulatorias del proyecto “Promoción de la conectividad a internet fijo en zonas de difícil acceso” | Comisión de Regulación de Comunicaciones - CRC |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 24 de Feb. de 2022

Gobierno-Financiero. URF, documento publicado el 22 de febrero. Límite a grandes exposiciones de los establecimientos de crédito y cupos individuales de crédito de las demás entidades sometidas a control y vigilancia de la Superfinanciera. (2) Cupos individuales de crédito de las entidades sometidas a control y vigilancia de la Superintendencia Financiera de Colombia

Las entidades sometidas a control y vigilancia de la SFC, diferentes a los establecimientos de crédito, que tengan autorizado el otorgamiento de crédito o alguna de las operaciones activas de crédito señaladas, deberán mantener una exposición a una contraparte o grupo de contrapartes conectadas cumpliendo las condiciones y límites definidos en la propuesta.

Es importante señalar que este tipo de límites no es nuevo. La regulación de cupos individuales de crédito del Decreto 2360 de 1993, contenida en el Decreto 2555 de 2010, aplica a las demás entidades bajo el control y vigilancia de la Superintendencia Financiera de Colombia, en aquellas situaciones en las que el Decreto 2555 de 2010 no cuente con regulación para un tipo de entidad en particular, como sucede con fondos mutuos de inversión, comisionistas de bolsa, entre otras.

Sin embargo, resulta importante actualizar algunas de estas disposiciones, de tal manera que la identificación, cuantificación, evaluación, mitigación y revelación se adelanten con las medidas de valor de exposición que representen de mejor manera la verdadera exposición al riesgo en las operaciones de crédito.

Las operaciones computables son todas aquellas de mutuo o préstamo de dinero, la aceptación de letras, el otorgamiento de avales y demás garantías, la apertura de crédito, los préstamos de cualquier clase, la apertura de cartas de crédito, los descuentos, el leasing financiero y demás operaciones activas de las entidades sometidas a control y vigilancia de la Superintendencia Financiera de Colombia. También computarán dentro del cupo individual de crédito las exposiciones netas en operaciones de reporto o repo, simultáneas y de transferencia temporal de valores y las exposiciones crediticias en operaciones con instrumentos financieros derivados.

Para este tipo de operaciones, las entidades deberán calcular el valor de exposición con la misma fórmula que usan los establecimientos de crédito bajo el Decreto 1477 de 2018, por lo cual las entidades podrán disminuir el valor de exposición de las operaciones activas de crédito por el monto de la garantía admisible. Sin embargo, las siguientes operaciones pueden exceptuarse del cálculo:

a. Las que realicen con el Banco de la República o Fogafín, como acreedores o garantes, con instituciones financieras.

b. Las operaciones que celebren las instituciones financieras en desarrollo de los programas de adecuación a que se refiere el artículo 2.1.2.1.14 del decreto 2555 de 2010.

c. Las exposiciones que sean aceptadas por una cámara de riesgo central de contraparte, cuando esta se interponga como contraparte.

Se considera que la identificación de los grupos conectados de contrapartes deberá seguir los mismos elementos propuestos para los límites a las grandes exposiciones, contemplados en el numeral 5.1.3. de este documento. Asimismo, se aplicarán las excepciones definidas en el mismo numeral y cuando se trate de financiación especializada de proyectos del numeral 4.1.4.

Entendiendo que las operaciones objeto de la presente propuesta son más reducidas que aquellas de los establecimientos de crédito y, debido a que el negocio principal de las entidades no es el otorgamiento de crédito, se proponen los siguientes límites:

a. Del 15 % de la base del patrimonio de cada entidad al valor de exposición con una contraparte o grupo conectado de contrapartes.

b. Del 10 % de la base del patrimonio de cada entidad, para los accionistas que tengan una participación, directa o indirecta, en el capital de la entidad, igual o superior al 20 %.

Las normas sobre solvencia de las entidades a las cuales les aplica la propuesta se han venido actualizando para converger al estándar, y, en esa medida, se considera adecuado que para aquellas entidades que cuentan con la definición de patrimonio básico ordinario neto de deducciones y patrimonio básico adicional, se utilice como base de patrimonio el valor que resulta de sumar ambos niveles de patrimonio.

Por otro lado, aquellas que no cuenten con dicha clasificación, el nivel adecuado de patrimonio, neto de deducciones, que reflejen para dar cumplimiento a las normas de solvencia vigentes para cada tipo de entidad se considerará patrimonio técnico como la base del patrimonio.

La divulgación de información resulta de la mayor importancia para el monitoreo de las exposiciones, es por ello por lo que se propone la alineación con el estándar, es decir:

a. Las veinte (20) mayores operaciones activas de crédito con una contraparte o grupo conectado de contrapartes, con independencia del patrimonio.

b. Las veinte (20) mayores operaciones activas de crédito con una contraparte o grupo conectado de contrapartes, con independencia del patrimonio, sin tener en cuenta el efecto de las respectivas garantías.

c. Todas las exposiciones al riesgo exentas con valores iguales o superiores al 10% de la base del patrimonio de la que trata el literal d del artículo 2.1.2.1.2 del presente decreto.

Mié. 23 de Feb. de 2022

Gobierno. Ley 2199 del 8 de Febrero de 2022, por medio de la cual se desarrolla el artículo 325 de la Constitución política y se expide el régimen especial de la Región Metropolitana de Bogotá-Cundinamarca

El objeto de esta ley es adoptar el régimen especial para la Región Metropolitana Bogotá – Cundinamarca, definir y reglamentar su funcionamiento, en el marco de la autonomía reconocida a sus integrantes por la constitución política.

Tendrá como finalidad garantizar la formulación y ejecución de políticas públicas, planes, programas y proyectos de desarrollo sostenible, así como la prestación oportuna y eficiente de los servicios a su cargo, promoviendo el desarrollo armónico, la equidad, el cierre de brechas entre los territorios y la ejecución de obras de interés regional. En el marco de la igualdad entre los integrantes, sin que haya posiciones dominantes.

En términos jurídicos, es una entidad administrativa de asociatividad regional con régimen especial establecido en esta y otras leyes y dotada de personería jurídica de derecho público, autonomía administrativa y patrimonio propio, a través de la cual las entidades territoriales que la integran concurren en el ejercicio de las competencias que les corresponden, con el fin de hacer eficaces los principios constitucionales de coordinación, concurrencia, complementariedad y subsidiariedad en la función administrativa y en la planeación del desarrollo dada su interdependencia geográfica, ambiental, social o económica. El director de la región metropolitana será empleado público de libre nombramiento y remoción, su representante legal y su elección corresponderá al Consejo Regional, previo proceso de convocatoria pública, el cual será reglamentado por el Consejo Regional.

El Director será el representante legal de la Región Metropolitana y asistirá a las sesiones del Consejo Regional, con voz pero sin voto, y presidirá los consejos o juntas directivas de las agencias y entidades adscritas o vinculadas, según lo defina el Consejo Regional.

Luego de definir los principios que regirán el desarrollo del área metropolitana, se señala que por iniciativa del Alcalde Mayor y el Gobernador, el consejo y la asamblea departamental por medio de ordenanza departamental, decidirán respectivamente sobre su ingreso a la Región Metropolitana Bogotá-Cundinamarca, con lo cual la Región Metropolitana entrará en funcionamiento.

Los mecanismos y procedimientos de esta decisión serán los dispuestos en el reglamento de cada una de las corporaciones. Una vez radicado el Proyecto de Acuerdo o el Proyecto de Ordenanza correspondiente, las corporaciones deberán adelantar al menos una audiencia pública, donde se propenda por la representatividad y pluralidad territorial. Podrán participar los consejos y las juntas administradoras locales en las audiencias públicas.

Se establecen las condiciones y procedimiento para la asociación de los municipios de la región metropolitana, definir el ámbito geográfico.

Competencias de la Región Metropolitana:

1. Las competencias asignadas por la Constitución y la Ley.

2. Las que le sean transferidas o delegadas por las entidades del orden nacional para ejercicio exclusivo de la Región Metropolitana.

3. Las que sean delegadas por las entidades que las conforman.

4. Las que las entidades que la conformen decidan ejercer en forma conjunta previa calificación de la materia como un hecho metropolitano.

5. Las que sean definidas en el acto de constitución de la Región Metropolitana Bogotá – Cundinamarca.

6. La definición de hechos Metropolitanos.

En el ámbito de su jurisdicción, la Región Metropolitana ejercerá, de manera prioritaria, competencias en las áreas temáticas de: movilidad; seguridad ciudadana, convivencia y justicia; seguridad alimentaria y comercialización; servicios públicos; desarrollo económico; medio ambiente y ordenamiento territorial, así como en las demás en que sus asociados compartan dinámicas territoriales, ambientales, sociales o económicas, según lo defina el Consejo Regional. Estas competencias se asumirán de manera gradual y progresiva en función de la capacidad técnica y financiera.

Se definen las competencias por áreas temáticas como movilidad, seguridad ciudadana, convivencia y justicia, seguridad alimentaria y comercialización, servicios públicos domiciliairos y TIC, desarrollo económico, ambiental, ordenamiento territorial y hábitat.

Se define el concepto de hechos metropolitanos

En este concepto está el alcance territorial, señalando que el Consejo Regional declarará los hechos metropolitanos que desarrollan las áreas temáticas previstas en el artículo 8 y en otras materias que por razón de la interdependencia de las dinámicas sociales, económicas y geográficas deban atenderse en forma conjunta.

Para los efectos de la presente ley, los hechos metropolitanos son aquellos fenómenos o situaciones relacionadas con las dinámicas económicas, sociales, ambientales o territoriales que afecten, impacten o beneficien a un número plural de entidades territoriales asociadas a la Región Metropolitana y cuya acción coordinada garantiza mayor efectividad.

Los parámetros asociados a la identificación de un hecho metropolitano están asociados al alcance territorial, sostenbilidad, beneficio multiactor, eficiencia económica y organización institucional. El procedimiento para la declaratoria de hechos metropolitanos, es declarar un acuerdo Regional expedid por el Consejo Regional a inicia del directo de la Región Metropolitana de los miembros del Consejo Regional para la cual debe contar con un documento técnico de soporte que caracterice los fenómenos metropolitanos de la región, establezca las interdependencias y defina las relacionas supramunicipales a que haya lugar.

Plan director de desarrollo y ordenamiento territorial

Se establece un plan estratégico y de ordenamiento de la Región metropolitana, como instrumento de planeación de mediano y largo plazo para definir el modelo territorial regional, criterios y objetivos e implementar un sistema de coordinación, direccionamiento y programación del desarrollo regional sostenible, con dos componentes principales: uno de planeación socioeconómica y otro de ordenamiento físico espacial, para cada uno de los cuales se deberá construir un sistema de información.

Este plan estará acompañado de un plan de inversiones e incluirá los programas de ejecución.

El Plan Estratégico y de ordenamiento de la Región Metropolitana, y los lineamientos para la ocupación del territorio constituyen norma de superior jerarquía en la jurisdicción regional, en lo que se refiere al desarrollo de los hechos metropolitanos. En este sentido, y sin perjuicio de su autonomía territorial, los municipios deberán adecuar y ajustar sus planes de ordenamiento territorial, y demás instrumentos ce planificación; también, se deberán tener en cuenta en los planes de desarrollo.

La Secretaría Técnica de la Región Metropolitana Bogotá - Cundinamarca prestará de forma gratuita asesoría y apoyo técnico, jurídico y financiero, a los municipios que lo soliciten, para la actualización y/o armonización de los planes de desarrollo municipales o planes de ordenamiento territoriales.

|

COMPONENTE DE PLANEACIÓN SOCIOECONÓMICA DEL PLAN ESTRATÉGICO Y DE ORDENAMIENTO DE LA REGIÓN METROPOLITANA. |

COMPONENTE DE ORDENAMIENTO FÍSICO - ESPACIAL DEL PLAN ESTRATÉGICO Y DE ORDENAMIENTO DE LA REGIÓN METROPOLITANA |

|

1. La definición de la visión, la misión y los objetivos de la Región Metropolitana, así como las políticas, estrategias, programas y proyectos mediante los cuales se lograrán dichos objetivos.

2. La definición de las metas encaminadas a alcanzar los objetivos y los indicadores que evalúen la gestión del Plan Estratégico Regional y Metropolitano, con una periodicidad mínima cuatrienal.

3. La definición de las directrices físico - territoriales, sociales, económicas y ambientales, relacionadas con los hechos metropolitanos, en sus escalas metropolitana y regional.

4. Las demás directrices necesarias para el cumplimiento de los planes. |

1. La Gestión Integral del Agua. 2. El Sistema Metropolitano de Vías y Transporte Público Urbano.

3. El Sistema de Equipamientos Metropolitanos y su dimensionamiento conforme a los planes o estrategias para la seguridad ciudadana.

4. El modelo de ocupación metropolitano sujeto a la estructura ecológica principal regional.

5. Vivienda social y prioritaria en el ámbito metropolitano y los instrumentos para la gestión de suelo dirigida a este propósito.

6. Los mecanismos que garanticen el reparto equitativo de cargas y beneficios, generados por el ordenamiento territorial y ambiental.

7. Objetivos y criterios a los que deben sujetarse los municipios que hacen parte de la Región Metropolitana, al adoptar sus planes de ordenamiento territorial en relación con las materias referidas a los hechos metropolitanos, de acuerdo con lo previsto en la presente ley.

8. Las políticas para la protección de los suelos de valor agropecuario y forestal.

9. El programa de ejecución, armonizando sus vigencias a las establecidas en la ley para los planes de ordenamiento territorial de los municipios que conforman la Región Metropolitana.

10. Las demás directrices necesarias para el cumplimiento de los planes. |

Se define la estructura administrativa

En la estructura administrativa se define un consejo regional como máximo órgano de gobierno de la Región Metropolitana Bogotá-Cundinamarca y estará conformado por el Alcalde Mayor de Bogotá, los alcaldes de los municipios de Cundinamarca que se asocien y el Gobernador de Cundinamarca.

Establece que este consejo se reunirá al menos una vez cada dos meses,o de manera extraordinaria cuando lo solicite el presidente del consejo regional el director o la tercer parte de sus miembros.

Establece los mecanismos asociados a decisiones, las funciones del consejo regional, el sistema de toma de decisiones dentro del consejo regional, el director, requisitos para serlo, funciones, inhabilidades, incompatibilidades. Conforma una secretaría técnica, unos comité sectoriales y/o temáticos, un observatorio de dinámicas metropolitanas y regionales, agencias especializadas y otras entidades.

Se crea la Agencia Regional de Movilidad a través de la cual través de la cual la Región Metropolitana ejercerá la autoridad Regional de Transporte, como entidad pública adscrita a la Región Metropolitana, encargada de la planeación, gestión y cofinanciación de la movilidad y el transporte a nivel regional. Se establecen sus caracaterísticas y funciones.}

Se crea también la Agencia Regional de Seguridad Alimentaria y Comercialización. La Región Metropolitana podrá transferir sus funciones a la Agencia de Comercialización e Innovación del Departamento de Cundinamarca para que actúen transitoriamente como Agencia Regional de Seguridad Alimentaria y Comercialización, hasta el 31 de diciembre de 2023 o hasta la fecha en que el Consejo Regional decida extender ese plazo.

Patrimonio y mecanismos de financiación

Se establece el patrimonio y mecanismos de financiación y rentas, la cofinanciación de infraestructura de accesos urbanos, la participaciń en la constraprestación aeroportuaria, la cofinanciación de la infraestructura de accesos urbanos.

Estará constituido por:

a) Los recursos del Presupuesto General de la Nación que de acuerdo con la disponibilidad pueden destinarse para la Región Metropolitana;

b) Los recursos provenientes de impuestos, tasas, contribuciones, tarifas, derechos, multas, permisos o cualquier otro ingreso que perciba en ejercicio de sus competencias;

c) Los aportes que, con destino a la financiación para el ejercicio de las competencias de la Región Metropolitana, realicen las entidades territoriales que la conforman;

d) Los ingresos que reciba en desarrollo de sus competencias, convenios y contratos, incluidos los de cofinanciación de infraestructura;

e) Las sumas que reciba por la prestación de servicios;

f) Los recursos del Sistema General de Regalías cuando la Región Metropolitana sea designada como entidad ejecutora de recursos del SGR, debiendo realizar la ejecución presupuestaI y financiera como lo dispone el artículo 27 de la Ley 2056 de 2020 o la norma que la modifique, adicione o sustituya, previo cumplimiento del ciclo de proyectos de inversión de los que trata dicha Ley y sus reglamentaciones;

g) Los recursos que permitan la financiación de pactos territoriales, contratos plan o el mecanismo que haga sus veces;

h) La administración de fondos de inversión para el cumplimiento de sus competencias;

i) El producto del rendimiento de su patrimonio o de la enajenación de sus bienes;

j) Los recursos que establezcan las leyes, ordenanzas y acuerdos;

k) Las donaciones que reciba de entidades públicas o privadas;

1) Los demás recursos que las leyes pudieran asignar.

En el caso de que se desarrollen nuevos aeropuertos ubicados en el ámbito geográfico de la Región Metropolitana la contraprestación aeroportuaria del 290% de que trata la legislación actual se distribuirá entre la Región Metropolitana que percibirá el 30 de los recursos y los municipios donde se instale la concesión.

También percibirá derechos por el uso de las terminales de transporte y los centros de intercambio modal, la sobretasa al impuesto de delineación urbana, plusvalía, contribución regional de valorización.

Tendrá un aporte nacional. En consideración al Acto Legislativo 02 de 2020 que modifica el artículo 325 de la Constitución Política con el fin de crear la Región Metropolitana, la Nación anualmente aportará, en calidad de transferencia no condicionada y de libre destinación, a la Región Metropolitana Bogotá - Cundinamarca, una suma no inferior a SETENTA Y CINCO MIL MILLONES DE PESOS (75.000.000.000) a partir de la vigencia del presupuesto del 2023. El monto anterior, aumentará anualmente en un porcentaje igual al índice de Precios al Consumidor (IPC) del año inmediatamente anterior.

Adicionalmente tendrá autorización para imponer sobretasas a los impuestos adminisrtados por las entidad asociadas a la región metropolitana.

Finalmente, establece otros aspectos administrativos, de gestión asociados a su dinámica

Mar. 22 de Feb. de 2022

Gobierno-Energía. Hacia donde va el despliegue de AMI en Colombia?. (3). Asocodis, CREG, Enel, Sumatoria, senador José Name.

Francesco Bertoli Gerente de infraestructura y redes de ENEL, señala que ha concenso en que AMI tiene un propósito superior basado en la descarbonización de la economía, mecanismo habilitador de la transformación energética, impulsar la reactivación de la economía.

Hay estudios muy importantes entre estos de la UPME, en principio todos deberían acceder a los beneficios de este sistemas.

La principal barrera son las telecomunicaciones, con un trabajo por parte del gobierno con plataformas que permitan solucionar estas barreras de entrada. Cuando Enel empezó el despliegue en AMI en Italia, y se hizo hace 20 años cuando no había tecnología. Hay barreras que se pueden remover.

La diversidad de Colombia es un proyecto de inversión de un traje a medida con señales regulatoria claras que visibilicen la inversión. Es indispensable considerar acciones que permitirían implementar con la cobertura adecuada, como se menciona por ejemplo no pensar AMI solo como el medidor, sino como una infraestructura mas integral que podría implementarse y sirve no solo para AMI y que podría diseñarse como unidades constructivas, reconocidas en tarifas sin que llegue a ser incremento a la tarifa para los usuarios, apalancándose en los beneficios tributarios y hay que considerar un oportuno período transitorio que permita asumir y tener la tranquilidad de que esta inversión pueda ser viable y rentable.

Omar Serrano, empresario que está trabajando en el tema AMI en el Cauca, habla sobre el proceso de implementación de estos sistemas, perspectiva y preocupaciones en este momento. La meta persé es un amplificador de energía moderno.

Pero los tiempos fijados requieren cambiar la velocidad de implementación, para esta solución debe ser particular en cada caso, de la situación de cada mercado. Podemos pensar en un Sandbox para fabricar las soluciones a esta implementación, con pilotos.

Acciones para avanzar en la modernización de la red e implementación AMI:

Minenergía propone dar pasos pequeños para avanzar con cifras concretas y empresas involucradas en este desarrollo, para dar el siguiente paso de la discusión. Casos específicos y entender de la empresa el reto que tiene que realizar unas tienen una característica que otras no, avanzar con los datos de cada empresa.

El senador Name propone que las empresas deben contribuir a construir la infraestructura por las necesidades sociales.

En el caso de Aire es un caso en un mercado complejo, tuvo que tomar decisiones sobre tarifas de energía subirlas en 30%.

Se sugiere con el FENOGE se puede financiar la adquisición del medidor con créditos reembolsables con el fondo FAER permite la financiación de acometidas y medidores en el marco de un proyecto de expansión y en el plan pacífico hay recursos para que las empresas puedan utilizar estos recursos para la medición inteligente.

Para la modernización de la red se recomienda, se publicará prontamente con unos ajustes plantear la regulación para que se puedan hacer pilotos para que los operadores de red puedan identificar de acuerdo con su mercado la viabilidad y hacer análisis de costo beneficio, plantear como sería el despliegue en cada mercado y fijar metas de avance.

Hay varias empresas que pueden implementar el AMI en sus mercados con los beneficios y las exigencias que pueden lograr por si mismas. GIDI es la propuesta de operación para hacer eficaces los beneficios del AMI, para poder tener acceso a la competencia por parte del consumidor.

En los temas de comercialización este año se hicieron acciones para complementar el documento que se sacará este año, se han hecho los estudios para generar competencia en la comercialización. Cómo el usuario puede hacer uso de la competencia, como hacer uso de la libre elección de los comercializadores a través de AMI. El año entrante salen las consultar regulatorias para tenerlas diseñadas en la agenda de comercialización.

En cuanto a los requerimientos financieros y mas allá de los beneficios tributarios, se propone en términos de más recursos los beneficios tienen que ser capturados por los usuarios, con un reconocimiento explícito, un cargo a distribuidor de red que remunerara el despliegue del AMI y que en la revisión quinquenal se trasladaran todos los beneficios producto de implementación de AMI al usuario, pero que se reconozca la remuneración de la infraestructura AMI al operador de red.

https://www.youtube.com/watch?v=ctg8zHuQqZg

Feb. 14 - Feb. 17 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 17 de Feb. de 2022

Gobierno-Energía. Proyecto de resolución en comentarios hasta el 12 de Febrero adopción del PROURE. Programa de Uso Racional y Eficiente de la Energía, PROURE, que define objetivos y metas indicativas de eficiencia energética, acciones y medidas sectoriales y estrategias base para el cumplimiento de metas y se adoptan otras disposiciones

Este programa tiene como objetivos específicos:

Actualizar el inventario de medidas de eficiencia energética en los diferentes sectores de consumo, teniendo en cuenta las innovaciones y avances tecnológicos,

Integrar las acciones y medidas de eficiencia energética que pueden ser implementadas en los sectores de extracción y producción de hidrocarburos, sector minero y generación termoeléctrica,

Determinar las metas indicativas de ahorro energético nacionales de acuerdo con una evaluación costo efectividad de las medidas y acciones en eficiencia energética analizadas. ● Identificar cuáles medidas de eficiencia energética deberían ser susceptibles de incentivos tributarios.

Proponer acciones complementarias de política pública que coadyuven la consecución de las metas de eficiencia energética propuestas en el PAI – PROURE 2022 - 2030.

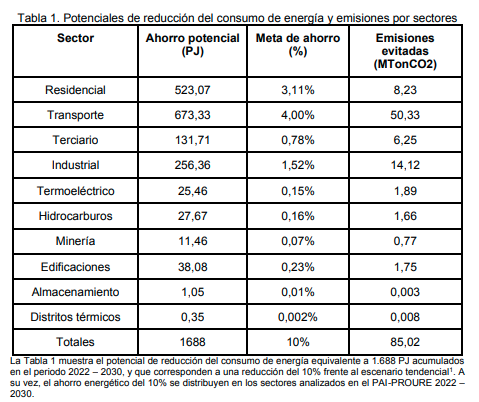

Los potenciales de reducción del consumo de energía y emisiones por sectores son:

Revisión anual. El Ministerio de Minas y Energía y la UPME revisarán anualmente las metas de eficiencia energética establecidas en el artículo 3 de la presente resolución. En el evento en que se considere necesaria su actualización, la inclusión de nuevas o el redimensionamiento de las existentes, este Ministerio expedirá la resolución adoptando las modificaciones pertinentes.

|

A. En el sector residencial: |

B. En el sector transporte: |

|

Renovación de equipos de uso final o Adquisición de neveras etiqueta A, adquisición de estufas eficientes.

● Adquisición de iluminación eficiente o Adquisición de luminarias LED.

● Sustitución de combustibles o Sustitución de leña para cocción por GLP o energía eléctrica en el sector rural.

● Promoción de consumo inteligente o Instalación de medidores inteligentes. |

Sustitución de combustibles líquidos o Adquisición de vehículos eléctricos. o Adquisición de vehículos nuevos dedicados a gas combustible para el transporte de pasajeros y carga.

● Renovación de flota o Adquisición de vehículos de tecnología híbrida (Hybrid Electric Vehicle - HEV / Plug-in Hybrid Electric Vehicle - PHEV).

● Conducción eficiente o Adquisición de dispositivos para la conducción eficiente.

● Transporte férreo eléctrico o Construcción de sistemas férreos eléctricos para el transporte de pasajeros o carga |

|

C. En el sector industrial: |

D.Almacenamiento energía y distritos térmicos y construcción sostenible |

|