Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 17 de Mar. de 2022

Coyuntura Normativa. Gobierno-Ministra de comercio exterior sobre la regulación y estabilidad jurídica de la inversión en Colombia

La Ministra de Comercio señala que el país tiene 19 acuerdos de inversión APRI con un marco para la protección de inversiones de los cuales 11 corresponden a un capítulo de inversión dentro de los TLC que se han negociado.

El acuerdo APRI de nueva generación firmado con España hace parte la decisión adoptada dentro del marco del consejo superior de comercio exterior, sesión que tuvo lugar en octubre de 2018 iniciando del gobierno actual donde se decidió actualizar y modernizar los acuerdos.

Estos nuevos acuerdos reducen el riesgo de condenas injustas contra el estado colombiano por que aclara los estándares de protección define de manera más estricta lo que se entiende por expropiación indirecta y trato justo y equitativo y agrega excepciones precisas en las que el estado no es responsable, un acuerdo de nueva generación, que aclara que no cualquier regulación que afecte a un inversionista puede dar pie a una demanda contra el estado colombiano o Español en este caso. Cuanta con mayores exigencias en materia probatoria y valoración de daños y en tema de los árbitros deben ser derecho internacional público y no pueden ser abogados y árbitros a la vez en casos relacionados y deben respetar las normas en conflictos de interés

Se prevén medidas para hacer más transparente la financiación de terceros. Finalmente corresponde a las medidas para disciplinar a los abogados para que las pretensiones sean más razonables y sensatas.

Según el Global Competitiveness Report del 2019, Colombia ocupó el primer puesto en gobierno corporativo en América Latina, el segundo en dinamismo de los negocios en América Latina y el segundo puesto en la estabilidad del sistema financiero. Según el Index of Economic Freedom de 2021 el país tienen el primer lugar en libertad financiera y el segundo en libertad de inversión.

Los indicadores de la OCDE señalan que el país registra las menores restricciones a la Inversión extranjera directa, muestran que este es 0,03% mas favorable incluso que el de Canadá y al de Estados Unidos.

En estos tres años y medio la inversión extrajera no minero energética ha crecido en 193% (21 mil millones de dólares) en sectores no minero energéticos, lo que ha permitido contar con insitituciones sólidas es esta política de estado.

Se está trabajando en la ventanilla única del inversionista, que estará integrada con la ventanilla única de comercio exterior VUCE y la ventanilla única empresarial, con interoperabilidad que va a permitir la formalización de empresas locales pero además que una única ventanilla el empresario pueda hacer toda la formalización de su inversión.

Estas herramientas buscan acompañar desde el día cero a los inversionistas y todo un paquete de ventajas tributarias, sectoriales, regionales y de re localización que se llama nearshoring.

Estas inversiones han contribuido a la generación de empleo y han sido una gran palanca para la llegada de inversiones al país.

https://www.youtube.com/watch?v=xjc57PNY2Uw

Mié. 16 de Mar. de 2022

Congreso Aliadas. Panel sobre regulación y estabilidad jurídica, las reformas que necesita Colombia en el próximo gobierno. María del Rosario Gómez, Enrique Gómez, Hernando Parra Nieto director Universidad Externado de Colombia, Janeth Giha.

El desarrollo de este panel busca discurtir que tipo de propuestas de gobierno deberían surgir para garantizar las reformas necesarias pero manteniendo la seguridad jurídica:

No puede tenerse un anuncio perpetuo de reformas, como es el caso de la Reforma pensional y tributaria, se requiere un plan estratégico de país, dedicándonos a ser un país industrializado, con pensamientos de largo plazo.

Se considera vital la reforma la justicia, con un gran tema, con jueces a lo largo y ancho del país, la estadística prepandemia 6 de cada 1000 personas utilizaban la tutela para resolver sus problemas.

En Postpanedemia este recurso ha crecido mucho mas. El 80% de las personas que acuden a una tutela van por si mismos, no requieren de abogados, se sugiere aprender de este mecanismo para permitir mecanismos de resolución fácil del conflicto. La reforma a la justicia ha estado en la agenda y ha hecho falta como sociedad y es sido importante para todos. Se requiere que lo primero sea aplicar la ley y por esto las personas deben acudir a la tutela.

Sobre la atracción de inversión, cúal es el mayor obstáculo para promover la inversión en Colombia, un mensaje frente a como podemos avanzar para que la inversión pueda crecer de manera adecuada en este país.

El exceso de normas es uno de los obstáculos y no se sabe la que aplica en cada caso, lo que cambian las reglas de juego permanente, generando inseguridad jurídica.

En muchos casos se observa el traslado de las cargas a los particulares. Coloca como ejemplo la norma que obliga a sembrar dos arboles por cada empleado, medida que se comparte pero no está en obligación del empresario esta actividad.

La otra es la falta de la consistencia en las decisiones judiciales, no son predecibles por que cambian constantemente, esto no era así se tenían precedentes judiciales y el cambio de jurisprudencia se da como un hecho extraordinario y una jurisprudencia que cambia el imperio de la ley ni hablar de consultas previas y temas migratorios.

En la actividad congresional, se comenta que el tema político es el tema más importante y el que más trasciende en la vida de los negocios, hay que entender que el gobierno tiene que gobernar y legislar. Aplicar las normas es el verdadero desafío.

El empresariado necesita leyes estables pero mejores planes de gobierno que conlleven a leyes estables asociadas al desarrollo empresarial, coloca como ejemplo el desarrollo del Cannabis, saliendo la última regulación hasta hace dos semanas.

La academia señala que el inversionista extranjero quiere no perder su inversión y que los costos de transacción sean favorables. Falta darle tiempo a este tipo de procesos para que maduren.

En el 2020 la OCDE hizo un estudio para América Latina sobre reglamentaciones para contrarrestar la crisis. En Chile, se promulgó una directiva presidencial donde cualquier ministro que fuera a poner en consideración una norma al congreso realizara un estudio de conveniencia.

El mensaje al presidente próximo es tener contratos de estabilidad jurídica con reglas claras al momento de hacer la inversión y trabajar en la competitividad. No limitar su construcción normativa a lo de su partido político sino todo el país, fijar un proyecto de país que nos identifique a los colombianos.

Un plan de gobierno con reformas con objetivos al 2050 pero con normas urgentes ya,como la pensional, la integral tributaria, la laboral y se sugiere eliminar las funciones electorales de las cortes. Avanzar más en equiparar normas locales con internacionales, y analizar el esquema tributario, demasiadas normas lo que dificulta la emisión de conceptos, adoptar estrategias de técnica legislativa con estatutos que simplifiquen el conocimiento y aplicación de las normas, más que en normas específicas que faciliten el conocimiento de la ley y su aplicación. No se requieren normas a los códigos civiles ni constitucionales, seguir aplicando mejor las que ya están.

Deberían existir más decretos compilatorios de normas por sectores. Darle a la justicia la prioridad que debe tener, cuando se publicaron las primeras normas durante la pandemia y se establecieron cuales eran las actividades que podían seguir llevándose a cabo no estuvo la justicia restringiendo exclusivamente a la penal.

Min 6:00:00

https://www.youtube.com/watch?v=xjc57PNY2Uw

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 17 de Mar. de 2022

Gobierno – Hacienda-Pensiones. Proyecto de decreto publicado el 15 de marzo, Por el cual se modifican los artículos 2.2.4.4.3 y 2.2.4.4.4. y se adiciona el Capítulo 11 al Título 8 de la Parte 2 del Libro 2 del Decreto 1833 de 2016, Decreto Único Reglamentario por medio del cual se compilan las normas del Sistema General de Pensiones.

En sus consideraciones el decreto establece aspectos del tema pensional relacionados con el cómputo de los tiempos que trabajó el empleado pero que no fueron registrado en el sistema general de pensiones, omisión que debe subsanares con la constitución de una reserva actuarial por parte del empleador o el trabajador independiente.

Para efectos del cómputo de semanas para obtener la pensión de vejez, se debe tener en cuenta el tiempo de servicio prestado como trabajador vinculado con aquellos empleadores que por omisión no hubieran realizado la afiliación al Sistema, el cómputo para pensión del tiempo transcurrido entre la fecha de entrada en vigencia del Sistema General de Pensiones y la fecha de afiliación tardía, solo será procedente mediante el pago de la reserva actuarial o el titulo pensional correspondiente.

Que la normativa regula la forma en que los trabajadores independientes deberán declarar la información para la determinación de su Ingreso Base de Cotización. Establece que para los afiliados inactivos por estar seis meses sin cotizar al sistema, que las administradoras de pensiones para determinar el valor de la reserva actuarial que debe pagar un empleador o trabajador independiente por los tiempos en que fueron omisos en vinculación o afiliación con las formulas establecidas en la ley deben hacer uso de las fórmulas establecidas en el decreto 1833 de 2016.

Que una sentencia de la corte constitucional de 2019 establece que una vez se ha establecido que el empleador incurrió en una omisión de su obligación de afiliación o de vinculación ante el Sistema General de Seguridad Social, el empleador debe subsanar el pago del pasivo liquidado por la administradora de pensiones con base en el cálculo actuarial. Otra de las directrices de la corte establece que los aportes o cotizaciones a pensión no prescriben y mientras el derecho pensional esté en formación la acción para reclamar los aportes no prescribe.

En todo caso el empleador que tenga el carácter de aportante, deberá tener a disposición del trabajador que así lo solicite la copia de la planilla integral de liquidación de aportes en al Sistema de Seguridad Social Integral en que conste el respectivo pago, o el comprobante de pago respectivo en caso que este último se haya efectuado en forma separada.

En atención a estas consideraciones, el proyecto de decreto adiciona el Capítulo 11 al Título 8 de la parte 2 del Libro 2 del Decreto 1833 de 2016, por medio del cual se compilan las normas del Sistema General de Pensiones, con el fin de modificar la fórmula para efectuar el cálculo de la reserva o clculo actuarial, que deberán pagar los empleadores y trabajadores independientes que incurran en omisión en la vinculación o afiliación al Sistema General de Pensiones, así como reglamentar el procedimiento de pago y la imputación de los tiempos en la historia laboral, una vez efectuado el desembolso por parte del empleador o trabajador independiente que se encontraba en omisión de su obligación.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-188239%2F%2FidcPrimaryFile&revision=latestreleased

Decreto actual

https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=85319

Mié. 16 de Mar. de 2022

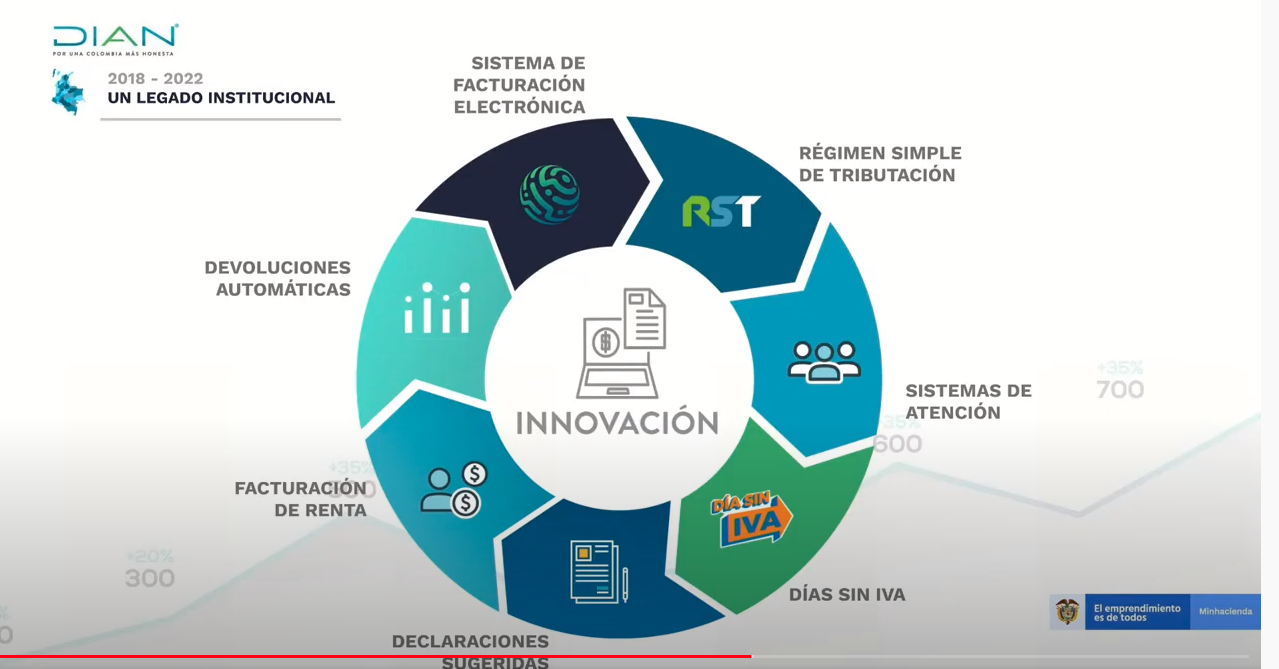

Gobierno - DIAN. Presentación del director de la DIAN en Congreso Aliadas sobre perspectivas tributarias 2022

Cómo mantener un recaudo estable y eficiente, cómo neutralizar la informalidad, el contrabando, la piratería y la corrupción como despejar el camino a la inversión extranjera.

La revisión detallada de las cifras, se encuentra que creció más que la economía (18,85 vs 10,6% del PIB), lo que se explica en la lucha contra la evasión. Se triplicó respecto al inicio del gobierno cerrando 2021 con 24 millones.

Se tuvo el mes en febrero con mayor recaudo en la historia de Colombia. Se aumentó el número de declarantes de 2,9 millones a 4,8 millones de declarantes sin haber ampliado la base gravable, en un camino de luchar por la informalidad, con un trabajo fuerte en modernizar el sistema en cinco aspectos:

Se innovó con el régimen simple de tributación, unificando en un impuesto que permitirá al 93% de las micro,pequeñas y medianas empresas. En segundo lugar están los sistemas de atención con la APP Dian, se puede actualizar el RUT, se puede pasarse al régimen Simple. La exención del día sin IVA ha generado mayores ingresos al estado, lo que genera un movimiento en comercio exterior, en industria nacional, en servicios que permiten aportar gran cadena de valor y de consumo al sistema tributario colombiano.

Están también las declaraciones sugeridas, que permiten con los datos de la DIAN se ofrece un servicio para simplificarle la vida y hacer una liquidación sombra. La facturación del impuesto a la renta también se hará de manera electrónica por cuenta de la data que ya se tiene con la facturación electrónica, recreando para los evasores una declaración de renta que es título valor al día siguiente de la fecha de vencimiento del calendario.

Están también las devoluciones automáticas pudiendo devolver en menos de 15 días como se puso a prueba en los decretos de emergencia. Hablar del sistema de facturación electrónica que es el que le hace jaque a la evasión.

Por la ley de inversión social se creó un régimen de beneficiario final. Este proceso sirve para tener claridad quien se beneficia al final de la cadena.

Se están realizando varios convenios para eliminar la doble tributación con Argentina, Alemania, Estados Unidos. Un proyecto de ley para mejorar el régimen sancionatorio aduanero que esté enlazado con el nuevo sistema de gestión aduanera y que incluya el delito de contrabando fraccionado.

La idea es avanzar hacia nuevos documentos electrónicos entre otras innovaciones.

https://www.youtube.com/watch?v=xjc57PNY2Uw

Mar. 15 de Mar. de 2022

Gobierno-Salud. Proyecto de resolución “Por la cual se reglamenta el Registro Individual de Prestación de Servicios de Salud y se dictan otras disposiciones”.

En las consideraciones de este decreto se establece que compete al Ministerio de Salud y Protección Social establecer los datos básicos que deben generar los prestadores de servicios de salud, sobre los servicios y tecnologías de salud individuales prestadas o suministradas y facturadas a las entidades responsables de pago y demás pagadores, la definición, estructura, flujo y almacenamiento de los mismos, la administración y disposición de la información y las responsabilidades de los distintos participantes del Sistema de Salud colombiano obligados a reportar al Sistema Integral de Información de la Protección Social (SISPRO), en los términos y condiciones que defina el Ministerio de Salud y Protección Social.

Que se hace necesario modificar la Resolución 3374 de 2000 para que responda a los requerimientos actuales de información del Sistema de Salud colombiano y apoye los procesos de gestión: clínica, salud pública, riesgo individual, riesgo colectivo, administrativos y financieros, estudios e investigaciones y todos aquellos estudios relacionados con la prestación de servicios de salud en concordancia con las Resoluciones 3280 del 2018, 2654 y 3100 del 2019.

Esta resolución reglamenta este registro, señalando que tiene como objetivo incluir el flujo de información y datos que deben reportarse como soporte para el trámite de la facturación electrónica en salud, con ocasión de servicios y tecnologías prestados o provistos a la población.

Este registro aplica a:

1. Los prestadores de servicios de salud.

2. Los proveedores de tecnologías de salud.

3. Las entidades promotoras de salud, las entidades adaptadas, las entidades administradoras de los regímenes especiales y de excepción, así como el Fondo Nacional de Salud de las personas privadas de la libertad.

4. Las direcciones territoriales de salud del orden departamental, distrital o municipal.

5. Las compañías de seguros autorizadas para ofrecer pólizas del Seguro Obligatorio de Accidentes de Tránsito, planes voluntarios de salud o cualquier otra protección en salud.

6. Las administradoras de riesgos laborales.

7. La Administradora de los Recursos del Sistema General de Seguridad Social en Salud.

8. Las demás entidades que en el marco de sus funciones constitucionales o legales deban entregar los datos del Registro Individual de Prestación de Servicios de Salud (RIPS) al Sistema de Salud colombiano, incluye entre otras a las entidades que realicen pilotos o estudios de investigación asociados a la prestación o provisión de servicios y tecnologías de salud.

Establece el detalle de los datos a registrar, la fuente y el flujo y reporte de datos, la utilidad de los RIPS, la obligatoriedad del reporte, los procesos informáticos en los facturadores electrónicos en salud y demás entidades obligadas a reportar al RIPS, las políticas de seguridad de la información y protección de datos, las labores de inspección, vigilancia y control.

Establece un artículo de transitoriedad, en el cual, partir del 1 de julio de 2022, las entidades definidas en el Artículo 2 de la presente resolución deben entregar los RIPS conforme lo previsto en la presente resolución y su anexo técnico, mientras se cumple este plazo los RIPS deberán ser entregados en las estructuras definidas en la Resolución 3374 de 2000 y demás normas relacionadas.

El decreto anexa el anexo técnico detallado que deberán aplicar las entidades para el registro en el RIPS.

https://www.minsalud.gov.co/Normatividad_Nuevo/PR%20NUEVOS%20RIPS.pdf

Lun. 14 de Mar. de 2022

Gobierno-energía. UPME. Informe de escaneo tecnológico de la lista de bienes y servicios asociados a la actividad de generación con hidrógeno verde y azul

En este documento se presentan una gran variedad de opciones para la producción, almacenamiento y transporte de hidrógeno líquido. La UPME señala que se deben analizar estas opciones para definir la más adecuada para Colombia, por lo que este es un documento de partida que irá puntualizándose en la medida que la UPME, en conjunto con el CSIRO Australia vayal realizando los desarrollos correspondientes a la medida del país.

El hidrógeno gaseoso se obtiene principalmente mediante la división del agua o la reacción de combustibles fósiles con vapor o cantidades controladas de oxígeno, permite la descarbonización de los sectores energético e industrial. El hidrógeno puede utilizarse en varias aplicaciones, como la electricidad, el calor y el transporte, este informe ofrece un breve resumen de las tecnologías utilizadas en la producción, compresión, almacenamiento y transporte del hidrógeno. Se enumeran las principales características de las tecnologías junto con sus ventajas, limitaciones y requisitos generales de entrada, junto con algunos de los fabricantes de tecnología comercial (cuando la información está disponible públicamente) y el TRL (Technological Readiness Level).

Las seis principales vías de producción de hidrógeno, como son:

1. Electrólisis,

2. Combustibles fósiles,

3. Biomasa y los residuos,

4. Biotecnología,

5. División solar térmica del agua y los

6. Procesos fotoquímicos y fotocatalíticos.

En la cadena de valor del hidrógeno se reconocen tres etapas:

Producción

Usos finales

| Producción | Almacenamiento | Transporte |

| Tres categorías principales:Electroquímica, termoquímica y tecnologías emergentes | El hidrógeno puede ser almacenado en su sitio de producción para ser utilizado en variadas aplicaciones. | El hidrógeno puede ser transportado en camiones, barcos, trenes y tuberías. Para el transporte en camiones y trenes generalmente se usan métodos de almacenamientos por compresión y licuefacción para distancias superiores a 300 km, mientras que combustibles sintéticos, tales como el amoniaco u otros, pueden ser utilizados para su reconversión a hidrógeno cuando se habla de hidrógeno como vector energético. |

| Hidrógeno verde: Es el hidrógeno producido a partir de la electrólisis del agua, donde se separa el agua en hidrógeno y oxígeno bajo una corriente eléctrica. Este método no produce emisiones directas de CO2. Para ser considerado verde, se debe utilizar electricidad desde fuentes renovables de energía (FV, viento, hidro, geotermia, entre otros). • Hidrógeno azul: Es la producción de hidrógeno a partir de combustibles fósiles, y que cuyo CO2 producido es capturado y almacenado o utilizado para que no sea liberado a la atmósfera. |

En el informe el documento realiza un resumen de las principales tecnologías, señalando que En la actualidad, la mayor parte del hidrógeno se produce a partir de combustibles fósiles (por ejemplo, gas natural), lo que supone casi el 80% del valor total. La producción de hidrógeno a partir del gas natural es de alrededor del 60%, mientras que la contribución de las tecnologías relacionadas con el carbón es de alrededor del 19%.

El reformado al vapor del gas natural y la gasificación del carbón son las tecnologías dominantes para la producción de hidrógeno. Aunque la producción de hidrógeno a partir de combustibles fósiles es económicamente más viable que la producción de hidrógeno renovable contribuye en un 2,5% a las emisiones mundiales de carbono y se irá eliminando en un futuro próximo, a medida que el impulso mundial hacia las emisiones netas cero cobres fuerza.

La electrólisis se presenta como una opción atractiva para la producción de hidrógeno verde en un futuro próximo. Ya se han comercializado tecnologías como la electrólisis alcalina y la electrólisis PEM, mientras que tecnologías como la electrólisis de membrana de intercambio aniónico y la electrólisis de óxido sólido se encuentran en distintas fases de desarrollo.

Aunque por el momento no son económicamente competitivas en comparación con la ruta de los combustibles fósiles, estas tecnologías se convertirán en vitales y económicamente competitivas en las próximas dos décadas y desempeñarán un papel importante en la consecución de las emisiones netas cero, a medida que más países liberen sus estrategias de hidrógeno, allanando el camino hacia unos costes de electricidad más baratos. La ruta de la biomasa para la producción de hidrógeno implica la reacción a alta temperatura de la biomasa con oxígeno y vapor, lo que resulta en la formación de monóxido de carbono, dióxido de carbono e hidrógeno.

Este proceso de gasificación puede tomar el monóxido de carbono que se produce y combinarlo con vapor adicional para producir más hidrógeno y dióxido de carbono, que se recicla a través del ciclo natural de respiración de las plantas y genera más biomasa. Los agentes biológicos como las bacterias anaerobias o la fermentación, o la pirólisis, también tienen el mismo proceso de gasificación para la producción de hidrógeno pero sin la presencia de oxígeno.

Cada uno de estos métodos proporciona un gas de hidrógeno limpio que puede utilizarse para el almacenamiento de energía o directamente en las celdas de combustible. Varios microorganismos pueden generar hidrógeno a través de sus vías metabólicas. Algunos organismos fotosintéticos, como las cianobacterias y las algas verdes, producen H2 o indirectamente a partir del agua, mientras que las bacterias foto y oscuras fermentadoras producen H2 mediante la oxidación de sustratos orgánicos.

La producción biológica de hidrógeno es el resultado de la eliminación de reductores catalizada por dos familias de enzimas, las hidrogenasas y las nitrogenasas. La división térmica del agua para la producción de hidrógeno mediante energía solar es un método totalmente renovable para la generación de energía, el transporte y la producción de productos químicos. La compresión mecánica es una tecnología probada y madura y se basa en la conversión directa de la energía mecánica en energía del gas. Los compresores mecánicos se clasifican generalmente en dos grandes tipos: compresores de desplazamiento positivo y compresores dinámicos. Los compresores de 125 líquido son especialmente adecuados para la compresión de H2. Son dispositivos de desplazamiento positivo que utilizan líquidos para comprimir directamente el gas sin necesidad de juntas mecánicas de deslizamiento.

Algunos ejemplos son los compresores de pistón líquido, de pistón rotativo y de líquido iónico. Los compresores de líquido iónico se desarrollaron específicamente para aumentar la eficacia de la compresión cuando se utiliza H2. Utilizan líquidos iónicos en lugar de un pistón para comprimir el gas hidrógeno. Los compresores iónicos se utilizan actualmente en varias estaciones de repostaje de hidrógeno para alcanzar las presiones necesarias para los FCEV de hidrógeno. Compresión potencialmente más barata.

Al igual que otros compresores mecánicos, podría ser eficaz para la compresión de hidrógeno a gran escala. Los compresores electroquímicos de hidrógeno son dispositivos que comprimen el hidrógeno mediante el principio electroquímico. El hidrógeno a baja presión se suministra en el ánodo y se conduce a través de una membrana de intercambio de polímeros hasta el cátodo mediante la aplicación de una corriente eléctrica, donde se recoge en forma comprimida en el lado del cátodo.

En un compresor de H2 de hidruro metálico, el H2 se absorbe a baja presión y temperatura en una aleación metálica o un compuesto intermetálico que forma un hidruro. Si se aplica calor al sistema, se produce la desorción del H2 a mayor presión. Cuanto mayor sea la temperatura, mayor será la presión. Tecnologías de almacenamiento y transporte de hidrógeno, incluyendo MOF, amoníaco, DME, LOHC, MCH, hidruros metálicos, almacenamiento subterráneo, almacenamiento de hidrógeno líquido, almacenamiento por criocompresión, transporte por tuberías y otras tecnologías de transporte.

En sus recomendaciones, este documento señala que se puede investigar la aplicación y el uso del hidrógeno en diversas aplicaciones. Señala también que basándose en la situación geográfica colombiana, la UPME puede priorizar y seleccionar las tecnologías de producción de hidrógeno y p uede dar prioridad a las tecnologías para una exploración y estudios más profundos en consulta con CSIRO Australia.

El CSIRO puede encontrar detalles de cada tecnología, pero también puede emprender actividades de I+D para mejorarla.

Es muy recomendable obtener información detallada sobre el balance de la planta para cada tecnología, y es necesario recopilar más información sobre las tecnologías de bajo nivel tecnológico (TRL) y sobre cómo se puede pasar a niveles más altos.

Bienes y servicios asociados a las mejores tecnologías de producción de hidrógeno verde y azul:

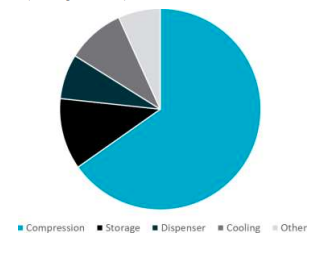

Debido a la baja densidad del hidrógeno, se requiere la compresión y/o licuefacción para almacenar H2 a un volumen razonable. Los actuales vehículos eléctricos de celda de combustible (FCEV: Fuel Electric Vehicle) utilizan gas H2 comprimido a 200-350 bares, y se está trabajando para aumentarlo a 700 bares. El H2 a alta presión también se utiliza en procesos industriales como el proceso Haber Bosch para la producción de NH3 y el hidrocraqueo de fracciones pesadas del petróleo. Se establecen cinco procesos asociados a la compresión, almacenamiento, dispensador y enfriamiento.

El documento identifica los equipos y empresas que los producen, señalando que se requieren 4 tipos de tecnologías identificando las características y equipos requeridos y sus proveedores actuales.

| 4.1 Tecnologías de compresión de hidrógeno | 4.2 Tecnologías de almacenamiento de hidrógeno | 4.3 Tecnologías de transporte de hidrógeno | 4.4 Reelectrificación del hidrógeno |

La descripción de estos equipos-tecnologías y sus características se presentan escribe en el documento.

https://www1.upme.gov.co/Normatividad/Anexo_circular_026_2022_Informe_escaneo_tecnologico_lista_bienes_servicios_hidrogeno_verde_y_azul.pdf

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 17 de Mar. de 2022

Energía

16 de marzo de 2022

| Concepto de MinMinas sobre cobro de contribución y subsidios a la energía reactiva |

| Concepto de la CREG sobre la entrega de garantías simultaneas por parte del promotor al ASIC |

Fondos

16 de marzo de 2022

| ¿Es jurídicamente posible hacer una "expropiación" a las pensiones de los privados? |

Hidrocarburos

16 de marzo de 2022

Salud

16 de marzo de 2022

Servicios Financieros

16 de marzo de 2022

| SuperFinanciera: nuevas entidades vigiladas asignadas a las Direcciones de la Delegatura para el Consumidor Financiero |

Mié. 16 de Mar. de 2022

Energía

15 de marzo de 2022

Fondos

15 de marzo de 2022

| Retiro parcial de cesantías en el sector público requiere practicar inspección ocular sobre el inmueble a reparar | Ámbito Jurídico |

Gobierno

15 de marzo de 2022

| Publicados órdenes del día de la Corte Constitucional para el 16 y 17 de marzo, en los que se tiene previsto el estudio de la norma que establece la solicitud devolución impuestos, entre otros temas |

Hidrocarburos

15 de marzo de 2022

Infraestructura

15 de marzo de 2022

| Contraloría iniciará una auditoria sobre los proyectos de reconstrucción de Providencia |

Salud

15 de marzo de 2022

Mar. 15 de Mar. de 2022

Energía

14 de marzo de 2022

Gobierno

14 de marzo de 2022

Hidrocarburos

14 de marzo de 2022

Infraestructura

14 de marzo de 2022

Salud

14 de marzo de 2022

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 17 de Mar. de 2022

Gobierno Superfinanciera. RESOLUCIÓN NÚMERO 0328 DE 2022 (14 de Marzo) Por medio de la cual, se adiciona en los artículos primero y segundo de la Resolución 0283 de 2020, nuevas entidades vigiladas asignadas a las Direcciones de Conductas Uno y Dos de la Delegatura para el Consumidor Financiero, sobre las que deben ejercer las funciones contenidas en el artículo 1 1 .2.1.4.1 1 del Decreto 2555 de 2010, modificado por el artículo 4 del Decreto 2399 de 2019

CONSIDERANDO PRIMERO. Que en los términos previstos en los numerales 3, 19 y 27 del artículo 11.2.1.4.2. del Decreto 2555 de 2010, modificado por el artículo 2 del Decreto 2399 de 2019, corresponde al Superintendente Financiero establecer los mecanismos que propendan por el desarrollo y el fortalecimiento del mercado de activos financieros y protección al consumidor financiero, así como designar las dependencias que estarán a cargo de ejercer la supervisión de las entidades vigiladas.

SEGUNDO. Que mediante el artículo 11.2.1.4.11 del Decreto 2555 de 2010, modificado por el artículo 4 del Decreto 2399 de 2019, se establecieron funciones comunes a las Direcciones de Conductas Uno y Dos, pertenecientes a la Delegatura para el Consumidor Financiero, respecto de las entidades vigiladas por la Superintendencia.

TERCERO. Que mediante Resolución 0283 del 12 de marzo de 2020, el Superintendente Financiero distribuyó entre las Direcciones de Conductas Uno y Dos de la Delegatura para el Consumidor Financiero, las entidades vigiladas, según su naturaleza y las facultades de supervisión de la indicada Delegatura, consagradas en el Decreto 2555 de 2010, en el Decreto 663 de 1993 - Estatuto Orgánico del Sistema Financiero, y la ley 1328 de 2008, entre otros. CUARTO. Que se hace necesario adicionar en las listas de los artículos primero y segundo de la Resolución 0283 del 12 de marzo de 2020, nuevas entidades vigiladas asignadas a las Direcciones de Conductas Uno y Dos de la Delegatura para el Consumidor Financiero.

CUARTO. Que se hace necesario adicionar en las listas de los artículos primero y segundo de la Resolución 0283 del 12 de marzo de 2020, nuevas entidades vigiladas asignadas a las Direcciones de Conductas Uno y Dos de la Delegatura para el Consumidor Financiero de esta Superintendencia, que desde el día 13 de marzo de 2020 a la fecha del presente Acto Administrativo, han obtenido resolución de autorización y permiso de funcionamiento por parte de esta Superintendencia para adelantar actividades propias de las entidades vigiladas por esta Autoridad de supervisión, según su naturaleza y las facultades de supervisión de la indicada Delegatura.

QUINTO. Que la presente distribución se realiza sin perjuicio de la competencia de las diferentes áreas de esta Superintendencia y en los términos de competencia de las Direcciones Uno y Dos.

En mérito de lo expuesto, RESUELVE:

ARTÍCULO PRIMERO. Adicionar en las listas de los artículos primero y segundo de la Resolución 0283 de 2020, nuevas entidades vigiladas asignadas a las Direcciones de Conductas Uno y Dos de la Delegatura para el Consumidor Financiero, para que, según la naturaleza de la entidad vigilada y en ejercicio de sus funciones y facultades, ejerzan supervisión con enfoque en conductas y demás funciones señaladas en el artículo 1 1.2.1.4.11 del Decreto 2555 de 2010, modificado por el artículo 4 del Decreto 2399 de 2019, en concordancia con el artículo 326 del Estatuto Orgánico del Sistema Financiero, entre otros.

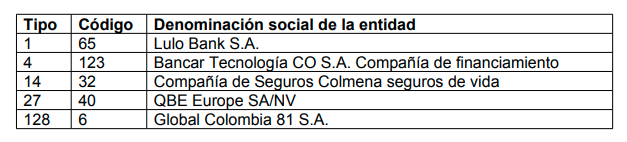

ARTÍCULO SEGUNDO: Adicionar en la lista del artículo primero de la Resolución 0283 del 12 de marzo de 2020, las siguientes entidades vigiladas asignadas a la supervisión a cargo de la Dirección de Conductas Uno de la Delegatura para el Consumidor Financiero:

ARTÍCULO TERCERO: Adicionar en la lista del artículo segundo de la Resolución 0283 del 12 de marzo de 2020, las siguientes entidades vigiladas asignadas a la supervisión a cargo de la Dirección de Conductas Dos de la Delegatura para el Consumidor Financiero:

https://www.superfinanciera.gov.co/inicio/normativa/normativa-general/circulares-externas-cartas-circulares-y-resoluciones-desde-el-ano-/resoluciones/resoluciones--10110270