Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 12 de May. de 2022

Gobierno-Infraestructura. DNP Borrador Documento CONPES política portuaria (1). Lineamientos de política

No se elabora un CONPES de este sector desde 2013, por lo que este documento plantea lineamientos para consolidar la institucionalidad moderna y planificar el desarrollo del sector bajo una óptica de intermodalidad, una perspectiva de implementación de los próximos diez años, con el desarrollo de acciones entre 2022 y 2026.

El documento señala que el crecimiento experimentado muestra un recurso costero cada vez más escaso; la experiencia acumulada muestra la necesidad de introducir mejoras en los esquemas contractuales, especialmente, en aspectos técnicos tarifarios y de contraprestación; y la institucionalidad pública requiere actualizaciones y renovaciones en los mecanismos y reglas para una mejor gobernanza.

Enfatiza en el enfoque integral del documento, planteando que la expansión portuaria debe cumplir con elementos mínimos enfocados en:

i) la conveniencia de nuevas inversiones,

ii) posibles nuevas zonas portuarias,

iii) inversiones públicas,

iv) lineamientos sobre la contraprestación y

v) las tarifas.

Esta política, complementariamente, aborda y desarrolla acciones orientadas a la gobernanza eficiente, a la revisión de aspectos contractuales de las concesiones y a la sostenibilidad de los puertos, en cuanto a la dimensión ambiental.

Plantea 7 acciones que se llavarán a cabo en un horizonte de 5 años en los temas de que abordan la capacidad portuaria, la planeación articulada entre la nación y los territorios, las inversiones a realizar, el esquema regulatorio, la metodología de contraprestación, el marco institucional y la sostenibilidad ambiental.

Señala que dado el tiempo transcurrido desde la última actualización de la política portuaria hace que deban revisarse las consideraciones de orden técnico, contractual y ambiental.

La cronología contractual de las concesiones suscritas en el marco de la Ley 1 de 1991 hace que estén cerca de sus vencimientos, y el Estado debe tomar medidas que garanticen la estabilidad y continuidad en la prestación del servicio, así como el análisis y desarrollo de los incentivos adecuados a la inversión, en función de la transformación global de las actividades en el entorno portuario.

De otra parte, el entorno global ha impuesto exigencias ambientales y sociales cada vez más desafiantes en cuanto a la obligatoriedad de conservación del patrimonio natural de las naciones así como los aspectos propios del relacionamiento de los proyectos portuarios con las comunidades en el área de influencia de cada uno; y Colombia no es ajena a esta tendencia, que está alineada con los preceptos del desarrollo sostenible.

Las tecnologías y los sistemas de información que permiten la toma de decisiones sobre la operación y expansión del sistema portuario, han experimentado avances notorios, hecho que invita a la revisión de protocolos de flujo de información, analítica de datos y la actualización de información sobre aspectos propios del ordenamiento de los territorios en relación con los emplazamientos portuarios.

El nivel emergente de la competencia entre redes y entre puertos está transmitiendo nuevas complejidades a la gobernanza del sector portuario (Wilmsmeier & Monios, 2015), (Sánchez & Wilmsmeier, 2006), y ha impulsado nuevas estrategias que requerirían un proceso de adaptación institucional.

Se busca que las inversiones estén orientadas a la facilitación del comercio exterior colombiano y la mejora del portafolio de servicios a través de mayores eficiencias en el uso de la infraestructura portuaria existente.

Es decir, apunta a que las inversiones tengan relación directa con las necesidades de suplir la demanda de comercio exterior, transbordo, cruceros de turismo y cabotaje, sin exceder la capacidad de cada zona portuaria.

Este proceso se realiza con el fin de reducir el impacto de los costos portuarios sobre la competitividad de los productos colombianos en los mercados internacionales y sobre los precios al consumidor nacional; aprovechando los cambios en la tecnología portuaria, de transporte, sumado a procesos eficientes de facilitación de comercio, y conseguir un uso eficiente en cada puerto.

Complementariamente, son necesarios ajustes en los aspectos asociados al territorio y en las relaciones económicas entre los actores del sistema. De esta manera, se requiere la actualización de los elementos técnicos que inciden sobre el ordenamiento físico y ambiental de los entornos portuarios, la revisión de la metodología para el establecimiento de los valores de contraprestación y las tarifas aplicables, de forma tal que se tenga en cuenta la diversa naturaleza, características y desempeño de las concesiones en operación.

Es determinante actualizar el mecanismo de contraprestación portuaria. En tanto existe una amplia gama de terminales portuarias, ubicadas en dos litorales diferentes y con especializaciones y servicios diversos, esta política incluye los principios y criterios que se deberán tener en cuenta para realizar el ajuste o replanteamiento de la fórmula de contraprestación establecida en el Documento CONPES 3744 de 2013, para las concesiones portuarias y autorizaciones temporales que se otorguen a partir de la aprobación del presente Documento CONPES, así como los mecanismos e incentivos a la inversión y la innovación por parte de los concesionarios.

La línea de tiempo de los contratos de concesión hace necesario plantear una estrategia eficaz de gestión contractual. La evolución del sector portuario permite evidenciar las necesidades actuales del mercado, que apuntan a la conveniencia de introducir una mayor competencia que genere los incentivos adecuados para la promoción de la innovación y el desarrollo en el sector. En ese sentido, conviene plantear la estrategia bajo la cual se asignarían y operarían las nuevas concesiones portuarias una vez terminados los contratos vigentes (CEPAL, 2021).

Es preciso actualizar las metodologías que deben aplicarse al autorizar tarifas a las sociedades portuarias. Los análisis regulatorios, teóricos y económicos realizados sobre las tarifas portuarias de servicio público y privado, y sobre la estructura tarifaria de los servicios provistos por las Sociedades Portuarias (SP), arrojan como conclusión, la importancia de adelantar acciones en el sector, con el fin de proponer un esquema tarifario que reconozca las particularidades de los proyectos y garantizar la transparencia de las tarifas en todos los servicios. Lo anterior, en un ambiente de sana competencia entre actores y con el objetivo de contribuir a la competitividad del portafolio colombiano de servicios portuarios.

Se revisará el marco institucional y de la gobernanza portuaria, en cuanto a la estructura del sistema portuario nacional el rol de sus actores, y la visión de desarrollo actual, fotaleciendo el rol del Mintransporte como autoridad portuaria y otras entiades como la DIAN, ICA, INVIMA y la Dirección Antinarcóticos de la Policía Nacional, entre otros.

Aspectos técnicos

Parte de la definición de puerto y terminal, inicialmente, conviene hacer la distinción entre puertos y terminales. El puerto es la localidad geográfica y unidad económica donde se ubican los terminales, infraestructuras e instalaciones, terrestres y acuáticos, naturales o artificiales, acondicionados para el desarrollo de actividades portuarias.

Mientras que, una terminal portuaria, es una unidad operativa de un puerto, habilitada para proporcionar intercambio modal y servicios portuarios, incluye entre otros la infraestructura, las áreas de depósito transitorio y las vías internas de transporte.

Las terminales portuarias funcionan como unidades centrales e intermedias en los movimientos de pasajeros y carga. A menudo requieren instalaciones y equipos específicos para manejar el tráfico, pues pueden ser puntos de intercambio dentro del mismo sistema modal, siendo responsables de la continuidad de ambos flujos, carga y pasajeros.

La infraestructura requerida en las terminales portuarias se diferencia para el manejo de cada tipo de carga. Además, requiere equipo específico de carga y descarga en las instalaciones, necesario para operar equipos en buques, camiones y trenes, de allí la importancia de la accesibilidad de las terminales.

En el diseño de la política se incorpora el concepto de sostenibilidad, incluyendo en el modelo mas actores e innovaciones para lidiar con las externalidades negativas asociadas a la contaminación, congestión o impactos negativos a comunidades circundantes

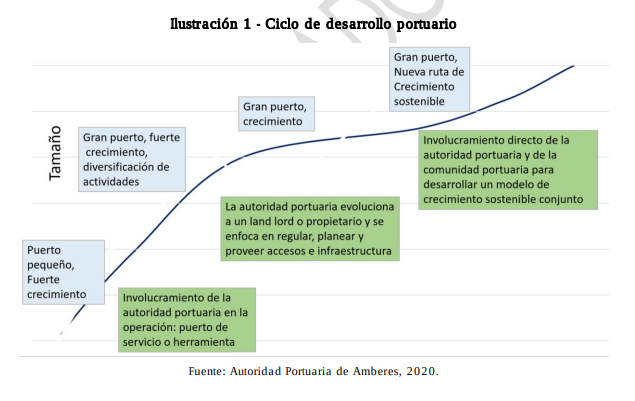

En atención a estas consideraciones se definen los siguientes modelos de gobernanza:

Operating port (también llamado service port o comprehensive port): en este caso, la autoridad portuaria se encarga de todo: gestiona el espacio, es propietaria de las infraestructuras y realiza la explotación comercial.

● Tool port: La autoridad portuaria es el ente que gestiona la infraestructura y la superestructura pesada, mientras que las empresas privadas pueden ofrecer servicios comerciales, pero siempre con los medios proporcionados por la autoridad portuaria.

● Landlord port: En este tipo de puertos, la autoridad portuaria decide sobre el uso de las infraestructuras y los espacios, pero toda su gestión está a cargo de empresas privadas. El papel de la autoridad portuaria en este caso es el de órgano regulador. Normalmente son las empresas privadas también las que desarrollan la superestructura pesada.

Puerto de servicio privado. Es aquel en donde sólo se prestan servicios a empresas vinculadas jurídica o económicamente con la sociedad portuaria propietaria de la infraestructura.

En general, la actividad portuaria requiere de la coordinación e integración de los actores públicos y privados (del orden nacional y territorial), para asegurar los flujos eficientes de contenedores y carga a lo largo de los diferentes niveles de la cadena logística, para lo que se propone la conformaciónde un Port Community System (PCS) son considerados como una plataforma electrónica cuya función principal consiste en conectar los diferentes sistemas operados por las organizaciones presentes en un puerto22 . La razón principal para establecer una plataforma PCS se fundamenta en que los actores portuarios y logísticos hacen uso de una gran cantidad de información para realizar los procesos relacionados con las operaciones portuarias, marítimas, transporte y logística de mercancías. Como resultado de lo anterior, la comunidad portuaria debe gestionar un proceso de cambio e innovación para alcanzar mejores estándares y calidad de servicios. Para lograr el máximo grado de eficiencia en toda la cadena logística, los miembros de esta comunidad deben colaborar estrechamente en los procesos de innovación tecnológica y así situarse en una posición competitiva dentro del sector.

Con la integración entre diferentes sistemas de la comunidad que ofrece un PCS se puede simplificar, estandarizar y acelerar del intercambio de información entre los participantes de la cadena logística. También cumplen el objetivo de potenciar la eficiencia de las interacciones entre los distintos actores privados y los organismos gubernamentales, como las aduanas y las autoridades marítimas y portuarias que tienen que autorizar, controlar, supervisar y verificar los procesos portuarios.

Relaciones económicas entre actores

Se señala que los operadores portuarios derivan sus ingresos de las tarifas cobradas a los usuarios por los servicios ofrecidos en las terminales y pagan contraprestaciones al Estado por la utilización de las aŕeas e infraestructuras del sistema portuario. }

La contraprestación portuaria es así la retribución al Estado por la utilización de forma exclusiva y temporal de los bienes de uso público prioridad de la nación, complementada con unas variables económicas y financieras entre las cuales se encuentra la rentabilidad que debe percibir el inversionista privado.

Las tarifas corresponden al precio pagado por el usuario o consumidor de un servicio público al Estado o al concesionario, a cambio de la prestación del servicio. Existen esquemas de fijación libre de tarifas por parte de los concesionarios, o esquemas de tarifas reguladas por el estamento público. Su importancia en el transporte marítimo radica en que son uno de los gastos principales que deben asumir las navieras, y a la vez, tienen alta relevancia como fuente de ingresos de las autoridades portuarias (Mansanet & Ferrer, 2015). Así mismo, tienen alta capacidad de determinar el tráfico tratado por un puerto, en tanto su reducción supondría un aumento de la demanda, al ofrecer un aumento en el atractivo y competitividad de este; por el contrario, el alza de tarifas reduciría el tráfico, pues significaría menor competitividad.

Mié. 11 de May. de 2022

Gobierno-Agua y saneamiento. CRA- Resolución 963 del 17 Marzo de 2022. Por la cual se regula la unificación de costos económicos de referencia de los servicios públicos domiciliarios de acueducto y/o alcantarillado en esquemas regionales de prestación. Crea incentivos para la regionalización en la prestación del servicio de acueducto y alcantarillado

En las consideraciones esta normativa establece que es necesario establecer disposiciones regulatorias con el fin de:

(i) establecer mayores incentivos para la conformación o ampliación de esquemas regionales en aspectos como criterios de eficiencia y reconocimiento de tasas de descuento.

(ii) establecer mayor flexibilidad, simplicidad y uniformidad en la aplicación de los criterios regulatorios para la unificación de costos económicos de referencia en esquemas regionales

(iii) articular las disposiciones normativas en relación con el concepto de mercado

(iv) reducir los costos de transacción en que incurren las personas prestadoras de los servicios públicos domiciliarios de acueducto y alcantarillado, asociados a los trámites administrativos para el establecimiento de costos de prestación unificados en esquemas regionales conformados por sistemas no interconectados.

En la parte resolutiva, establece que el objeto es unificar los costos económicos de referencia de los servicios públicos de acueducto y alcantarillado en esquemas regionales de prestación.

Los esquemas regionales de prestación son aquellos esquemas de prestación de los servicios públicos domiciliarios de acueducto y/o alcantarillado en donde una misma persona prestadora atiende más de un Área de Prestación del Servicio-APS en dos (2) o más municipios, independiente de que se efectúe por medio de un mismo sistema interconectado o varios sistemas no interconectados, o de que el prestador decida, unificar los costos de prestación del servicio.

Las personas que atiendan a un esquema regional de prestación y decidan unificar sus costos económicos en todas o un Área de Prestación de Servicio deberán contar con el estudio de costos calculado con base en la metodología tarifaria vigente, para cada APS, identificar las APS objeto de unificación de costos , determinar el incentivo regulatorio en la tasa de descuento que aplica en las APS, estimar los costos unificados del esquema regional, en las APS que el prestador decida unificar y determinar las metas para lograr los estándares de prestación en cada una de las APS que hacen parte del esquema regional

PARÁGRAFO. Las personas prestadoras que presten los servicios públicos domiciliarios de acueducto y alcantarillado en las mismas APS y decidan aplicar los costos unificados del esquema regional, deberán realizar la unificación de costos para ambos servicios.

Establece un capítulo de incentivos regulatorios para la unificación de costos regionales de prestación:

Para efectos de la unificación de los costos económicos de referencia de los servicios públicos domiciliarios de acueducto y/o alcantarillado, se podrá aplicar una mayor tasa de descuento para inversiones adicionales regionales, respecto a la señaladas en las metodologías tarifarias para cada APS, de acuerdo con los siguientes criterios:

1. Esquemas Regionales de Prestación del literal a. del artículo 2.1.3.2.2.2. de la presente resolución. La persona prestadora podrá aplicar el mayor valor de la tasa de descuento establecida en el artículo 2.1.2.1.3.1. de la presente resolución, o aquella que la modifique, adicione o sustituya.

2. Esquemas Regionales de Prestación de los literales b. y c. del artículo 2.1.3.2.2.2. de la presente resolución. La persona prestadora podrá aplicar la tasa de descuento establecida en el artículo 2.1.1.1.3.4.1 de la presente resolución, o aquella que la modifique, adicione o sustituya, en los casos que aplique.

PARÁGRAFO. Las personas prestadoras de los servicios públicos domiciliarios de acueducto y/o alcantarillado, podrán estimar los costos unificados del esquema regional de acuerdo con lo previsto en la presente resolución, sin aplicar los incentivos regulatorios de que trata este artículo.

Después de plantear las metodologías para unificación de costos, se definen las condiciones para la declaratoria de mercado regional:

a. Contar con un estudio de costos ajustado de conformidad con lo previsto en la presente resolución,en el que se verifique que los costos económicos de referencia aplicados son iguales para todas las Áreas de Prestación del Servicio -APS que hacen parte del mercado regional que lo conforman.

b. Contar con acto de aprobación de tarifas por parte de la entidad tarifaria local de los costos unificados del esquema regional de prestación.

c. Contar con los acuerdos municipales vigentes de fijación de factores de subsidio y de aportes de solidaridad a aplicar en el mercado regional y con los soportes de la aplicación.

PARÁGRAFO. La persona prestadora deberá informar a la Comisión de Regulación de Agua Potable y Saneamiento Básico -CRA el cumplimiento de las condiciones previstas en el presente artículo y remitirá copia de los documentos a los que se refieren los literales del presente artículo para efectos de lo previsto en el artículo 126 de la Ley 1450 de 2011 y con el alcance establecido en el artículo 4 del Decreto 2650 de 2013 o aquel que lo modifique, adicione o sustituya.

https://normas.cra.gov.co/gestor/docs/resolucion_cra_0963_2022.htm

Mar. 10 de May. de 2022

Gobierno-Servicios públicos-agua y saneamiento. Intervención Camilo Sánchez, Presidente de Andesco sobre el sector servicios públicos en seminario La República

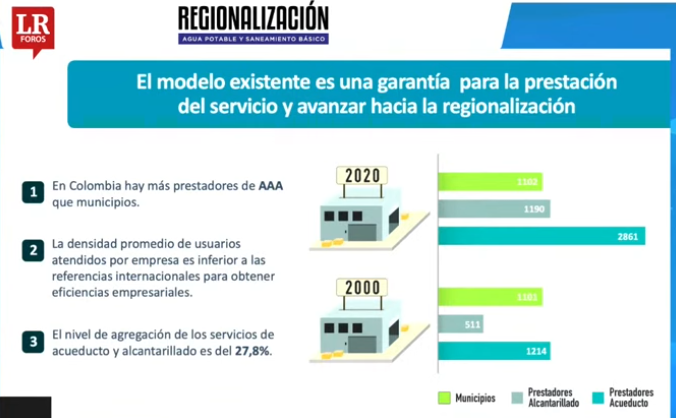

La Superintendencia de Servicios Públicos tiene 3082 empresas que le rinden cuentas. Son 1.102 municipios con 3082 empresas, pero a estas se suman 10 mil acueductos comunitarios que están en cada municipio en donde se reúnen 5, hacen su tubería y ponen un pequeño acueducto, lo que no es ideal por que si no tienen recurso para aportar a la Superintendencia menos si se les daña una guaya o un tubo no tiene plata para reparar o mantenerse en el tiempo.

Se está avanzando en tener la regionalización con dos empresas fundamentales que son AAA y EPM, demostrando que lo público, lo privado y lo mixto son pertinentes para la operación del sector.

Con estas empresas que son los lideres en las regiones se logrará sostenibilidad y economías escala logrando viabilidad económica y social. Pero se requieren recursos, este modelo no cierra solo por lo que esta bien canalizar adecuadamente los subsidios que entrega el gobierno nacional para usarlos de la mejor manera.

El matrimonio de la vivienda y los servicios públicos es indisoluble, fundamental que reactiva la economía y llega a los territorios y hace que haya valor agregado.

En los objetivos de desarrollo del milenio esta asociado al consumo responsable de los usuarios es importante. El país tiene desafíos con sostenibilidad para dar continuidad y calidad. En este sentido un comentario al margen: en recolección de residuos, se tendrá toda la flota a gas y eléctrica

Hay un mercado gigante y hasta el momento 22 empresas cumplen los requisitos para el esquema de regionalización, plenamente cumplen 4 los requisitos y visibilizaron el proceso, 18 están en trámite.

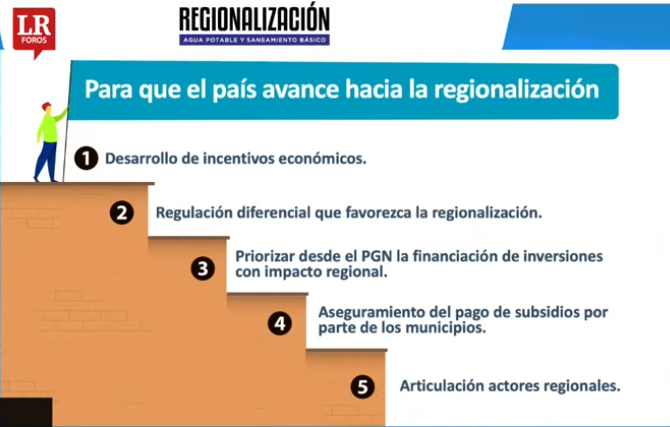

Para que haya un mayor desarrollo del sector en estas políticas se requiere el avanzar en los incentivos económicos, una regulación diferencial que favorezca la regionalización, priorizar desde el PGN la financiación de inversiones con impacto regional, el aseguramiento del pago de subsidios por parte de los municipios y la articulación de los actores regionales.

En el balance sectorial durante este gobierno se encuentra en agua 2,5 millones de colombianos con acceso al agua potable por primera vez, de los 4 que representan el compromiso ODS a 2030.

La dinámica positiva en la construcción de vivienda favorece la ampliación de la infraestructura de servicios públicos: señalaba el Minvivienda en el mes de marzo que se pasó de 140 mil a 260 mil viviendas promedio anuales.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 12 de May. de 2022

Gobierno-Infraestructura. DNP Borrador Documento CONPES política portuaria (2). Diagnóstico y evaluación de la capacidad portuaria, proyección de necesidades

En el diagnóstico se presentan 7 aspectos relacionados con el crecimiento desordenado de la capacidad portuaria, la desarticulación de la planeación nacional y territorial en la actividad portuaria, la ineficiencia en la inversión en infraestructura y debilidad en incentivos al inversionista privado, la complejidad del esquema regulatorio y contratos de concesión con vencimiento próximo, multiplicidad de esquemas de contraprestación portuaria, la dispersión de funciones y actividades de las entidades del sector transporte y la ausencia de visión de sostenibilidad ambiental y retraso en incorporación de buenas prácticas.Destacamos lo relacionado con

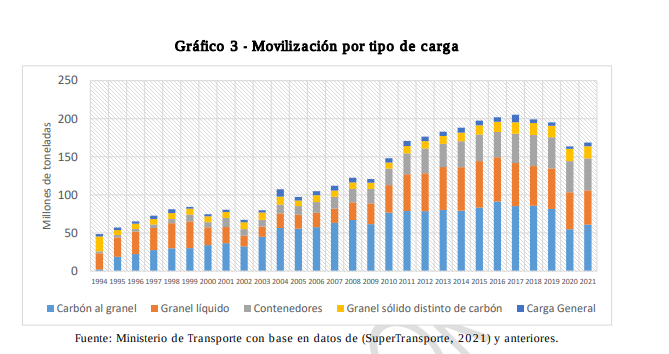

En cuanto a la capacidad de carga, el documento establece que la el ector cuenta con una capacidad instalada de 467 MT/año, mientras que la movilización de carga cuando ha registrado máximos históricos ha llegado a los 200 MT/año.

Señala que ante mayores requiermientos de capacidad, debe propenderse por el incremento de las eficienca sen el uso de la infraestructura disponible antes que construir infraestructura adicional. En los puertos el 82% del movimiento de carga corresponde al comercio exterior, los trasbordos el 12%, el cabotaje 4% y el transporte fluvial el 2%.

El carbón y los grandes líquidos aportan el 69% de la carga movilizada en los puertos, siendo el carbón el 33% mientras el granel líquido participa con el 27%.

Al día de hoy el país cuenta con 97 concesiones portuarias señalando el documento que esta cifra es producto de un gran crecimiento y un proceso de planificación deficiente

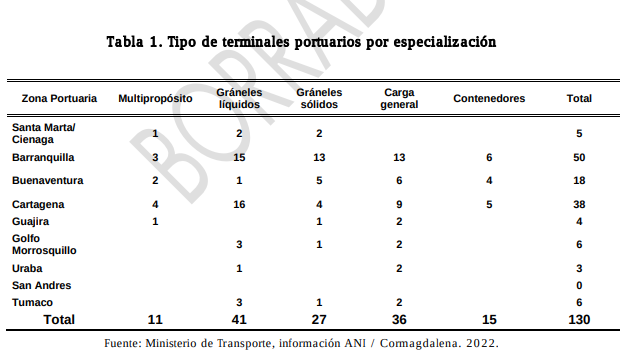

En cuanto a la cantidad y distribución geográfica de las zonas y terminales portuarias, documento señala que el país hay 130 terminales portuarios distribuidos por región como en el siguiente cuadro:

El documento señala que la capacidad instalada en las múltiples infraestructuras portuarias arroja suficiencia pero se identifican algunas necesidades:

Los análisis realizados, orientados a la proyección de necesidades, permitieron identificar algunas problemáticas sobresalientes del sector portuario, que fueron agrupadas de la siguiente manera:

I. Desbalance entre la oferta de servicios portuarios entre el litoral Atlántico y Pacífico, lo que impone restricciones tanto a la accesibilidad de productos nacionales a nuevos mercados como a la oferta de servicios portuarios hacia rutas que operen en el Océano Pacífico.

II. Diferencias entre las condiciones de oferta de servicios entre terminales de servicio público y terminales de servicio privado, en especial para el manejo de carbón e hidrocarburos.

III. Necesidad de ampliar la capacidad portuaria en el litoral Pacífico hacia 2030 en granel sólido (8MTA), carbón (44 MTA) e hidrocarburos (34MTA).

IV. Necesidad de ampliar la capacidad portuaria en el litoral Atlántico hacia 2030 en granel sólido (10MTA), carbón (38 MTA) e hidrocarburos (40MTA).

V. Se sugirió así mismo la creación de una nueva zona portuaria principal en el Pacífico Norte y se presentaron prediseños para la terminal portuaria. VI. Congestión en algunas zonas portuarias dedicadas a la movilización de hidrocarburos (Santa Marta), carbón (Guajira) y granel Sólido (Buenaventura). Posteriormente, como resultado de la entrada en operación de nuevas concesiones portuarias o la ampliación de terminales existentes, se desarrollaron infraestructuras portuarias, sumado a que las condiciones de varios sectores productivos cambiaron sustancialmente en Colombia:

● Entró en operación el puerto de servicio público de contenedores de Aguadulce (que incluye instalaciones de granel sólido) y la modificación de otros contratos de concesión para ampliar la capacidad de distintos segmentos de carga.

● La ampliación y entrada en funcionamiento de cargue directo de carbón en los terminales portuarios de Cerrejón (Guajira) y Puerto Drummond (Ciénaga), así como la entrada en operación de Puerto Nuevo en Ciénaga que implementó también esta tecnología.

● La importancia de los puertos de Cartagena y Buenaventura en el tráfico de trasbordo de contenedores, cuya cifra ha ascendido a más de 2millones de TEU por año.

● Entró en operación el terminal de regasificación del Atlántico en Cartagena y la UPME prepara la licitación para el terminal del Pacífico.

● Ocensa migró su contrato de concesión portuaria de servicio privado a servicio público y con la ley 1682 de 2013 se permitió que las instalaciones de servicio privado de hidrocarburos pudiesen movilizar carga de terceros bajo ciertas condiciones.

● La llegada de visitantes extranjeros en cruceros ha sido una apuesta de Colombia en los últimos años para el desarrollo del turismo náutico. Durante la última temporada llegaron al país alrededor de 234 cruceros, un incremento del 341 por ciento en comparación con los 53 cruceros que arribaron a Colombia en 2006, teniendo en cuenta que de las 50 líneas internacionales que existen, 33 arriban a Colombia.

Atendiendo estas consideraciones y teniendo en cuenta las nuevas tendencias del mercado de la industria marítima27, el Departamento Nacional de Planeación evidenció la necesidad de actualizar las estimaciones de la demanda y la capacidad portuaria marítima de carga de trasbordo, comercio exterior, y pasajeros para los litorales Pacífico y Caribe colombianos, con el propósito de proponer nuevas acciones de política pública de corto, mediano y largo plazo, y promover el aprovechamiento y la optimización de la capacidad de la infraestructura existente.

El estudio comprendió todas las terminales y zonas portuarias con vocación marítima del país, y las solicitudes en estado avanzado que estuviesen evaluando las entidades concedentes28, obteniendo la información presentada en la Tabla 2. Contratos de concesión evaluados en el estudio - 2019, que evidencia el crecimiento y funcionamiento del sistema portuario marítimo.

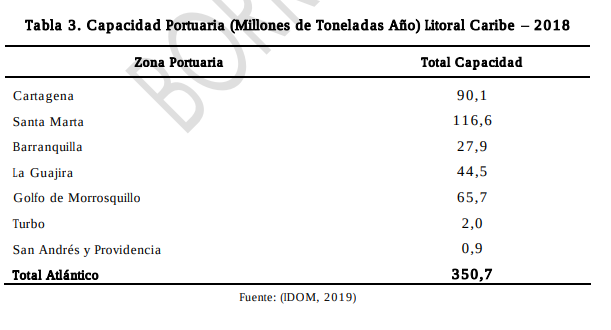

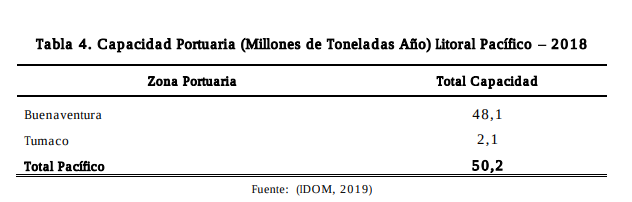

Como producto, se establecieron las capacidades por zona portuaria presentadas en la Tabla 3. Capacidad Portuaria (Millones de Toneladas Año) Litoral Caribe 2018 y la Tabla 4. Capacidad Portuaria (Millones de Toneladas Año) Litoral Pacífico 2018, confirmando el desbalance de capacidad entre los dos litorales.

En general, se obtuvo un aumento de capacidad portuaria, pasando de 263 millones de toneladas en 2010, a 401 millones de toneladas en 2018 (IDOM, 2019). Esta capacidad muestra la disparidad entre los litorales Caribe y Pacífico, pues mientras que el Caribe tiene un poco más del 85% de la capacidad total del país, la del Pacífico no alcanza el 15%; así mismo se estableció que la estrategia contemplada en el documento CONPES 3744 de 2013, de priorizar el otorgamiento de terminales de servicio público o la modificación de contratos que migraran de servicio privado a servicio público generó que se pasara de una capacidad de servicio privado del 61% y de servicio público del 39% en 2010 a un 53% y 47%, respectivamente, en 2018.

Estimaciones del estudio, señalan que para 2023 el país aumentaría su capacidad en 62 millones de toneladas, alcanzando los 463 millones de toneladas año gracias a la entrada en funcionamiento de ampliaciones previstas en los dos. A partir de los resultados del modelo de transporte se evaluó, además, la evolución del índice de saturación, manteniendo la capacidad actual, con el objetivo de visualizar la ocupación de las diferentes zonas portuarias y las alertas de saturación -índice de saturación superior al 75%-, para establecer un plan de acción con inversiones sobre la capacidad en caso de ser necesario.

Los análisis de nivel de ocupación llevados a cabo por zona portuaria y por tipo de carga, permitieron advertir algunas señales de alerta preventiva en las zonas portuarias de Santa Marta Ciénaga en carga general y granel líquido, con relaciones volumen/capacidad de 78% y 83% respectivamente; Turbo, en carga general, con 82%; y Morrosquillo, en granel sólido con 76%, para el caso del Atlántico. En el caso de Buenaventura, en el litoral Pacífico, el granel líquido arrojó una saturación del 75%. En resumen, el estudio de demanda y capacidad portuaria arrojó que el país actualmente cuenta con suficiente capacidad portuaria y el desafío consiste en la maximización del uso de la infraestructura existente.

Escasos incentivos para la inversión privada

Se destaca el hecho de que las dinámicas del negocio portuario han sobrepasado con creces las previsiones sobre las cuales fue inicialmente planteado el desarrollo y gestión de esta infraestructura. Variables endógenas propias del sector marítimo portuario, local, regional y global; y exógenas relacionadas a las dinámicas económicas globales, han originado, por ejemplo, cambios significativos en las condiciones sobre las cuales fueron planteados instrumentos del desarrollo de los proyectos portuarios como los planes de inversión. Lo anterior quiere decir que hay planes de inversión en los cuales se consignan compromisos contractuales, que se retrasan por razones que pueden ser atribuibles a:

(i) sobredimensionamiento o infradimensionamiento de la infraestructura con el paso del tiempo.

(ii) obsolescencia tecnológica.

(iii) posibilidad de ajuste del plan de inversiones acorde con las necesidades del mercado.

Esta problemática se hace patente al final de las concesiones y se refiere a las necesidades de inversión que demandan los niveles de servicio en los puertos en determinado momento, considerando que el concesionario ya ha ejecutado el plan de inversiones previsto en el contrato. Lo anterior significa que, acercándose el vencimiento del plazo máximo de los contratos de concesión y sus adiciones cuando a ello haya lugar, parecería no haber incentivos suficientes para mantener los niveles de servicio de los puertos, lo que podría afectar negativamente la dinámica del comercio internacional por falta de competitividad frente a otros litorales del continente. Bajo ese entendido, aspectos como el plazo y el valor del contrato, así como las restricciones a la adecuación de las condiciones de los contratos de concesión pueden resultar relevantes a los fines de resolver los retos antes mencionados (CEPAL, 2021)

Mié. 11 de May. de 2022

Gobierno-Salud. Proyecto de decreto Minsalud Por el cual se sustituye el Título 3 de la Parte 2 del Libro 2 del Decreto 780 de 2016, se reglamentan las prestaciones económicas del Sistema General de Seguridad Social en Salud y se dictan otras disposiciones

El proyecto de decreto sustituye el título 3 de la parte 2 del Decreto 780 de 2016, aplican a las EPS, aplica a los aportantes, afiliados cotizantes, ADRES y las AFP. Tiene por objeto establecer las reglas para la expedición, reconocimiento y pago de las licencias de maternidad y paternidad en sus diferentes modalidades, de la licencia para el cuidado de la niñez, así como de las incapacidades de origen común, incluidas las superiores a 540 días, definir las situaciones de abuso del derecho y el procedimiento que debe adelantarse ante estas.

El decreto establece que que el Minprotección definirá un sistema de información de incapacidades y licencias a través de un portal web, en línea y centralizado que permita tener la trazabilidad y flujo de los recursos, sistema que se podrá desarrollar por fases.

El capítulo 1 presenta las condiciones económicas para el reconocimiento y pago de la licencia de maternidad, en los grupos de empleadas, independientes con un ingreso base de cotización de un salario mínimo y la licencia de maternidad por extensión. Las licencias de maternidad y paternidad, l licencia parental, la asociada al cuidado de la niñez.

Se reglamenta una licencia para el cuidado de la niñez remunerada otorgada una vez al año y por un periodo de diez (10) días hábiles, a los cotizantes del régimen contributivo en calidad de padre, madre o quien detente la custodia del menor de edad, para asumir en ese periodo los cuidados personales de su hijo o dependiente menor de edad que padezca una enfermedad o condición terminal, un cuadro clínico severo derivado de un accidente grave o que requiera cuidados paliativos para el control del dolor y otros síntomas

En el caso de los trabajadores dependientes, el periodo de licencia deberá acordarse conjuntamente entre empleador y el trabajador, mediante documento suscrito por las partes. La licencia para el cuidado de la niñez que no se solicite durante el año calendario no será acumulable. Se establecen las condiciones para el reconocimiento y pago, y los certificados de licencia.

El capítulo 2 trata sobre las incapacidades de origen común, requisitos y certificaciones. Certificados por eventos ocurridos con anterioridad o retroactivos, , con fecha posterior a la de expedición, en otro país, incapacidad en el período de vacaciones, en período de protección laboral, a afiliados con más de un empleador. Presenta un capítulo sobre las incapacidades superiores a 540 días, situaciones de abuso del derecho. Causales de suspensión o no reconocimiento de pago de la incapacidad de origen común.

https://www.minsalud.gov.co/Normatividad_Nuevo/Proyecto%20PRESTACIONES%20ECONOMICAS%20-.pdf

Mar. 10 de May. de 2022

Gobierno-Servicios públicos-agua y saneamiento. Sobre la resolución 963 de 2022 sobre regionalización en la prestación del servicio de Agua potable y saneamiento. Intervención Vice ministro de vivienda y director de la CRA en seminario La República.

El viceministro señala la regionalización significa mejor servicio público, mas eficiente con mejores indicadores y potencia las inversiones que redundan en estas mejoras. Empodera las empresas para lograr una alcance internacional, lo que termina siendo un juego geopolítico, en un sector con donde el país hace parte del Oligopolio global del agua: es el sexto país del mundo con mayor oferta hídrica superficial. Sólo seremos un jugador relevante en las próximas décadas si vamos a tener actores del sector que sean capaces de responder al reto.

Al respecto el director de la CRA señala que el agua mas cara es la que no se tiene. El m³ que toque comprar es mucho más caro que el que se tendría por pagar por prestación del servicio público de acueducto. Cada m³ puede ser 1000 veces más barato que el litro comprado en la tienda y aquí es donde es importante el proceso de regionalización.

La prestación del servicio es responsabilidad de los entes territoriales, donde se ha visto que en principio no les interesaría hacer un proceso de regionalización, pero se ve en la práctica que hay 92 empresas que prestan el servicio en esquemas regionales, que presta e 350 municipios y lo hacen de manera regional.

Al comentar la Resolución 963 de 2022, que promueve los esquemas regionales de prestación de servicios públicos de acueducto y alcantarillado el director de la CRA comenta:

1.Facilita el proceso de declaración de los mercados, que ahora en adelante es una decisión del prestador y no de la comisión.

2. El segundo paso fue unificar nombres y conceptos del mercado regional

3. Se permite la unificación de costos sin necesidad de pasar por la comisión

4. Se genera un incentivo desde la regulación para promover la inversión para los entes territoriales o mercados rezagados, permitiendo que la tasa de descuento sea mucho más flexible y pueda ser utilizada en promover inversiones teniendo la tasa de descuento más alta, la de los pequeños prestadores.

Esta medida facilitará inversiones en los mercados rezagados y podrá definir de manera más fácil la entrada y salida de áreas de prestación lo que no quiere decir dejar de prestar el servicio.

Se flexibilizan procesos, la entrada o salida de áreas de prestación del servicio, se unifican conceptos de de mercado y se genera un incentivo en inversiones hacia futuro. Esto facilita los procesos de control y seguimiento de la Superintendencia y reduce el número de vigilados desde los 3 mil e incentiva declararse los que no están en la Superintendencia.

https://www.youtube.com/watch?v=Ur4TurptvPY

Lun. 09 de May. de 2022

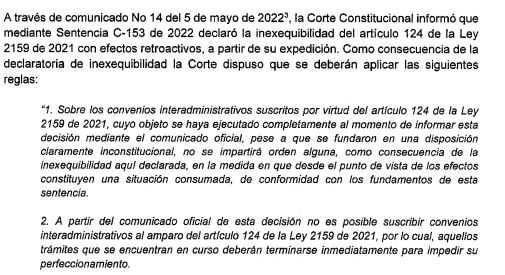

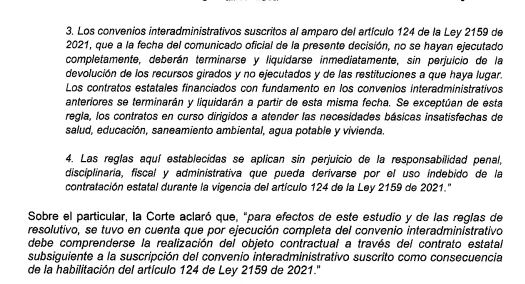

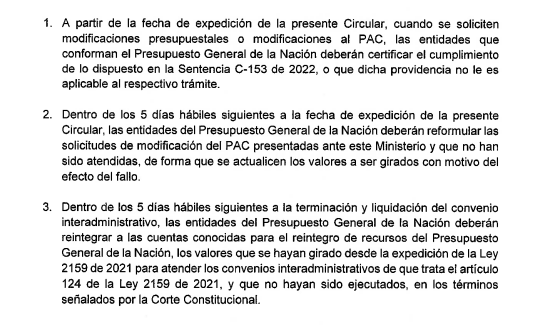

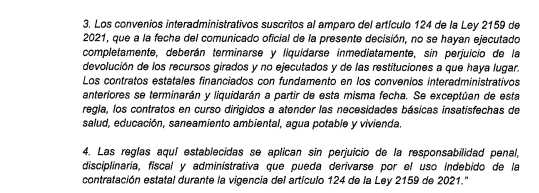

Gobierno-Hacienda. Circular externa 012 del 6 de Mayo de 2022,sobre la aplicación de la sentencia C-153 de 2022 relacionada con la inexequibildad del artículo que permitía realizar convenios interadministrativos durante la ley de garantías

El artículo analizado por la corte fue:

ARTíCULO 124. Con el propósito de promover la reactivación económica y la generación de empleo en las regiones, a partir de la publicación de la presente ley y durante la vigencia fiscal 2022, la Nación podrá celebrar convenios interadministrativos con las entidades territoriales para ejecutar programas y proyectos correspondientes al Presupuesto General de la Nación. La presente disposición modifica únicamente en la parte pertinente el inciso primero del parágrafo del artículo 38 de la Ley 996 de 2005.

La sentencia indica que:

En atención a lo anterior, el ministerio de hacienda establece:

Texto completo:

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 12 de May. de 2022

Energía

11 de mayo de 2022

| Proyecto de norma de MinMinas busca actualizar las Áreas de Distribución (ADD) y su composición |

Fondos

11 de mayo de 2022

| Análisis del Consejo de Estado en cuanto a los beneficiarios de la pensión de vejez, cuando ya se percibe una pensión de invalidez de origen laboral |

Hidrocarburos

11 de mayo de 2022

Infraestructura

11 de mayo de 2022

Salud

11 de mayo de 2022

Servicios Financieros

11 de mayo de 2022

| Demandan presupuesto del 2022, por modificar normas de cajas de compensación familiar | Ámbito Jurídico |

Telecomunicaciones

11 de mayo de 2022

| ¿Procede la acción popular para discutir legalidad de una licencia de telecomunicaciones? | Ámbito Jurídico |

Mié. 11 de May. de 2022

Energía

10 de mayo de 2022

| Usuario de servicios públicos puede solicitar exclusión de cobros adicionales en su factura | Ámbito Jurídico |

Fondos

10 de mayo de 2022

| Proyecto de norma de MinTrabajo busca reglamentar la promoción de los beneficios económicos periódicos |

Gobierno

10 de mayo de 2022

| Destinación de rubro del predial para equipamientos comunales es potestativa de los municipios | Ámbito Jurídico |

Hidrocarburos

10 de mayo de 2022

| A través de proyecto de norma, MinAmbiente busca adoptar los lineamientos para la utilización de los recursos del impuesto al carbono |

Infraestructura

10 de mayo de 2022

| Concepto jurídico de la CGR sobre el control y vigilancia fiscal de los recursos del Sistema General de Participaciones |

Salud

10 de mayo de 2022

Mar. 10 de May. de 2022

Energía

09 de mayo de 2022

| SSPD: “la conexión de los usuarios del servicio público de energía eléctrica al sistema interconectado nacional - SIN, se regula por la Resolución CREG 075 de 2021” |

Fondos

09 de mayo de 2022

| ¿Procede condena por intereses moratorios por no reconocer pensión de sobrevivientes? | Ámbito Jurídico |

Gobierno

09 de mayo de 2022

| Consejo de Estado amparó los derechos fundamentales al mínimo vital y al debido proceso al programa beneficiario del Ingreso Solidario |

Hidrocarburos

09 de mayo de 2022

Infraestructura

09 de mayo de 2022

| Mintransporte e Invías actualizaron las especificaciones generales de construcción de carreteras como Norma Técnica Para los Proyectos de la Red Vial Nacional |

Salud

09 de mayo de 2022

| Abecé para comprender las medidas covid-19 que rigen desde mayo |

Servicios Financieros

09 de mayo de 2022

| Últimas circulares de la Superfinanciera | Ámbito Jurídico |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 12 de May. de 2022

Gobierno – Infraestructura. DNP Borrador Documento CONPES política portuaria (3). Plan de acción próximos 5 años

El plan de acción se fundamenta en siete pilares que se desarrollarán en una o varias líneas de acción:

Pilar 1 - Capacidad portuaria orientada al desarrollo del país y uso eficiente del recurso costero

Pilar 2 - Planeación portuaria articulada Nación – Territorio

Pilar 3 - Inversiones públicas y privadas aceleradoras del desarrollo portuario

Pilar 4 - Esquema regulatorio adecuado para promover la competitividad

Pilar 5 - Contraprestación portuaria acorde a las singularidades

Pilar 6 - Autoridad portuaria y marco institucional robustos

Pilar 7 - Buenas prácticas para el desarrollo de puertos sostenibles

El pilar 1, asociado a la capacidad portuaria y uso eficiente del recurso costero, establee que se requiere ampliar la capacidad instalada en los litorales colombianos en 20 millones de toneladas adicionales, lo que supone inversiones estimadas en USD$387 millones.

En 2023 la Unidad de Planeación de Infraestructura de Transporte (UPIT), actualizará el modelo de transporte y de capacidad portuaria, como herramienta para la planificación del sector y del comercio exterior, que se actualizará cada 4 años. Esto para facilitar la el monitoreo de la capacidad instalada actualizando la relación volumen/capacidad por zona portuaria y tipo de carga.

También establece lo relacionado con el otorgamiento de nuevas concesiones o modificación de contratos existentes que impliquen ampliación de la capacidad portuaria.

Desde 2025, el Mintransporte dará un concepto que es vinculante para el otorgamiento de contratos de concesión portuaria o para la modificación de los contratos vigentes de conformidad con la legislación vigente, motivado en el modelo de transporte que se construirá y sus resultados.

El Pilar 2, sobre planeación portuaria articulada nacion – territorio, establece que para 2024 la UPIT (Unidad de Planeación de Infraestructura de Transporte) clasificará los puertos del país de acuerdo con la zona, importancia social, transporte de carga de comercio exterior, trasbordo de pasajeros que maneja, participación en el total movilizado y los tipos de carga o pasajeros en otros.

Se destaca como primer logro de este pilar la delimitación de las áreas acuáticas y terrestres del puerto, lo que permitirá zonificar hacia el futuro, estableciendo claramente áreas de expansión no sólo portuaria, sino de accesos marítimos, terrestres, fluviales y aéreos a la zona portuaria de manera ordenada.

Para 2024 se determinarán los contenidos que deberán tener los planes maestros portuarios

En 2023 se actualizará la metodología del POFP, basada en la actualización de la información y bases d e datos, la consolidación de la información en una herramienta abierta a los distintos actores y la elaboración de un plan de ordenamiento, que contendrá la zonificación actualizada y la información relevante.

Pilar 3, sobre inversiones públicas y privadas aceleradoras del desarrollo portuario, establece que entre 2023 y 2025, y en adelante, el Instituto Nacional de Vías, la Agencia Nacional de Infraestructura, Cormagdalena y la Aerocivil implementarán las obras correspondientes a los proyectos priorizados en el Anexo C (No se publica aún en documento) Inventario de proyectos estratégicos para el sector portuario - 2022, en el que se presentan las necesidades identificadas por las entidades del sector actualizadas a 2022, y en cuyo proceso de asignación de recursos presupuestales se dará máxima prioridad a los proyectos que no se ejecutaron del Anexo 3 del CONPES 3744 de 2013, los cuales se consideran estratégicos para el desarrollo portuario; pero, sin restringirse a ellos.

Se establece también que entre 2023 y 2024 el Instituto Nacional de Vías, Cormagdalena y el Ministerio de Transporte ejecutarán los proyectos estratégicos priorizados para el Gobierno Nacional con recursos derivados de la contraprestación portuaria, presentados en el Anexo D Inventario de proyectos Invías con recursos de contraprestación portuaria - 2022.

Dichos proyectos, cuyas obras se ubican en siete departamentos del país , serán priorizados en el presupuesto del Invías, guardando consistencia con el respectivo Marco Fiscal y Marco de Gasto de Mediano Plazo.

En 2023 el Mintransporte conceptualizará, revisará y validará un esquema de incentivos que permita garantizar inversiones del sector privado en la infraestructura portuaria.

El pilar 4 sobre el esquema regulatorio. Señala que en 2024 y 2025 el mintransporte realizará un estudio detallado de la estructura del mercado de servicios portuarios, analizando los aspectos técnicos, tecnológicos, financieros, económicos, comerciales y de infraestructura que le permitan a las autoridades competentes tomar una decisión certera dirigida a una política tarifaria que o i)mantenga el régimen de libertad regulada para los servicios de las sociedades portuarias de servicio público que actualmente se encuentran reglamentados, o ii) autorizar la liberación de las tarifas de las sociedades portuarias de servicio público que actualmente se encuentran reguladas. Se buscará simplificará el sistema tarifario de las concesiones portuarias y fortalecerá las funciones de vigilancia de la Superintendencia.

Sobre la gestión contractual, establece que entre 2023 y 2024 el Mintransporte, la ANI y Cormagdalena estructurarán mecanismos (previo vencimiento de los contratos de concesión portuaria) que faciliten el proceso de reversión de los contratos y la adjudicación de las nuevas concesiones, garantizando continuidad en la prestación del servicio y niveles de servicio adecuados a las demandas de los usuarios. Se revisará la ley 1 de 1991.

En el Pilar 5, sobre contraprestación portuaria acorde a las singularidades, se establece que en 2024 la UPIT junto con Mintransporte deberá proponer una metodología de cálculo de contraprestación que deberá tener en cuenta todas las variables económicas que inciden en el contrato de concesión, impacto sobre tarifas portuarias por unidad de caga, en los ingresos y utildades de cada concesionario, estímulos a la inversión.

La fórmula de contraprestación deberá tener en cuenta la infraestructura concesionada y los volúmenes de carga movilizada y considerar dentro de esta un componente fijo y uno variable, estableciendo criterios y mecanismos para el cálculo de la contraprestación por el componente fijo y los valores de referencia por unidad de área. Deberá establece rla estructura de clasificación por tipo de carga y el valor de los cargos a aplicara por cada tipo, así como los diferenciales por cada zona portuaria, entre otros

En el pilar 6 sobre autoridad portuaria y marco institucional robusto, se elaborará un documento técnico en el que aborde las funciones del sistema portuario, la autoridad portuaria e implementará el arreglo institucional. El Mintransporte desarrollará el Repositorio Portuario, para la unificación de reportes portuarios y concebida para el alojamiento de la información referente de los distintos elementos que conforman de manera general la información de los contratos de concesión portuaria y su operación.

También revisará y diseñará un plan estratégico para la conformación y operación de comunidades portuarias en cada zona portuaria del país y diseñará un plan estratégico56 para promover el desarrollo de plataformas electrónicas tipo Sistemas de Comunidad Portuaria.

Finalmente, el Pilar 7, sobre buenas prácticas para el desarrollo de puertos sostenibles, se señala que apartir de 2023 un grupo de entidades encabezadas por Mintransporte y Minambiente harán seguimiento y monitoreo a la Implementación de medidas para reducir derrames y descargas accidentales de combustible; liberación de contaminantes, sólidos suspendidos y demás sustancias que afectan los ecosistemas marinos, y acciones reducción de la sedimentación. Desde 2023 se reglamentará, implementará e impulsará el uso benéfico del material de dragado.

Establece una línea de relacionamiento sostenible con las comunidades y el entorno, donde se impulsará, en el marco de los planes de gestión social de los terminales portuarios, que se consideren medidas de responsabilidad social integrales con énfasis en las comunidades étnicas del área de influencia.

También se diseñará e implementará una herramienta de monitoreo y seguimiento a la implementación de medidas para la gestión ambiental y de cambio climático y la identificación de la huella de carbono.

Mié. 11 de May. de 2022

Gobierno-Salud. Proyecto de decreto Único Por el cual se adiciona al Libro 3 de la Parte 2 del Decreto 780 de 2016. Reglamentario del Sector Salud y Protección Social, con el Título que establece los requisitos y el trámite para el reconocimiento y pago por reembolso de las prestaciones asistenciales y económicas, entre el Sistema General de Riesgos Laborales y el Sistema General de Seguridad Social en Salud

Artículo 1. Adición. Adiciónese el Titulo 9 a la Parte 2 del Libro 3 del Decreto 780 de 2016, Único Reglamentario del Sector Salud y Protección Social, en los siguientes términos.

Se adiciona el título al decreto único reglamentario del Sector Salud, cuyo objeto es establecer los requisitos, procedimiento y trámite para el reconocimiento y pago por reembolso de las prestaciones asistenciales y económicas, derivadas de la atención de eventos de origen común y laboral entre el Sistema General de Riesgos Laborales y el Sistema General de Seguridad Social en Salud, de que trata el artículo 24 de la Ley 1562 de 2012.

Aplica a las EPS y entidades obligadas a compensar, ARL, Proveedores de tecnologías en Salud, empleadores y afiliados a los sistema de salud y riesgos laborales.

Establece requisitos para el reembolso de prestaciones asistenciales de las EPS y ARL, su requisitos. Las Entidades Promotoras de Salud - EPS y las entidades Administradoras de Riesgos Laborales - ARL, según sea el caso, deberán adjuntar únicamente los siguientes documentos:

1. Formulario de reembolso de que trata el artículo 2.2.4.4.4 del Decreto 1072 de 2011. Este formulario aplica cuando la solicitud de reembolso es presentada por la Entidad Promotora de Salud - EPS a la entidad Administradora de Riesgos Laborales – ARL.

2. Factura electrónica de venta con validación previa de la DIAN expedida por la Entidad Promotora de Salud – EPS a la Administradora de Riesgos Laborales – ARL o viceversa, identificando dentro de la descripción el concepto de “reembolso prestaciones asistenciales”.

3. Soportes de cobro presentados por el Prestador de Servicios de Salud – PSS o el Proveedor de Tecnologías en Salud – PTS a la EPS o ARL. 4. Copia de la evidencia de pago realizado por la EPS o ARL a los Prestadores de Servicios de Salud – PSS o Proveedores de Tecnologías en Salud – PTS.

5. Copia del dictamen con la determinación de origen. Cuando se trate de enfermedades laborales directas previstas en el artículo 2 del Decreto 676 de 2020 que modificó la Parte A de la Sección II, Grupo de Enfermedades para Determinar el Diagnóstico Médico, del Anexo Técnico del Decreto 1477 de 2014, o la norma que lo modifique adicione o sustituya, solamente se requerirá la respectiva constancia.

6. Copia de la sentencia judicial en firme cuando se trate de prestaciones asistenciales ordenadas mediante fallo.

Parágrafo 1: Una vez recibida la solicitud de reembolso con la factura electrónica de venta, previa validación de la DIAN y los demás soportes especificados en el presente artículo, procede la radicación inmediata por parte de la entidad de aseguramiento según corresponda, informando el consecutivo de radicación a la Entidad Promotora de Salud - EPS o entidad Administradora de Riesgos Laborales – ARL, para dar inicio al trámite de pago de esta, en los términos del artículo 24 de la Ley 1562 de 2012 o las normas que los modifiquen, adicionen o sustituyan.

Parágrafo 2: Lo dispuesto en el presente artículo aplica en los casos en los cuales el rembolso proceda de la Entidad Promotora de Salud - EPS a la Administradora de Riesgos Laborales - ARL y de la Administradora de Riesgos Laborales - ARL hacia la Entidad Promotora de Salud - EPS, quedando a cargo de la entidad solicitante el diligenciamiento de la solicitud de rembolso, el cumplimiento de los requisitos y documentos enunciados.

Parágrafo 3: Cuando las Entidades Promotoras de Salud – EPS y las entidades Administradoras de Riesgos Laborales – ARL convengan el reembolso en virtud de cuentas globales elaboradas con base en estimativos técnicos no se requerirá diligenciar el formulario establecido en el numeral 1 del presente artículo de acuerdo con lo establecido en parágrafo del articulo 2.2.4.4.3. del Decreto 1072 de 2015.

Cobro de prestaciones asistenciales entre Prestadores de Servicios de Salud – PSS o Proveedores de Tecnologías en Salud - PTS y las Entidades Administradoras de Riesgos Laborales - ARL. Los Prestadores de Servicios de Salud – PSS o Proveedores de Tecnologías en Salud - PTS que brinden atenciones en salud y no pertenezcan a la Red Integral Prestadora de Servicios de Salud de la Entidad Promotora de Salud - EPS a la cual se encuentre afiliado el trabajador, solicitará directamente el cobro a la entidad Administradora de Riesgos Laborales - ARL a la cual se encuentra afiliado el trabajador o las normas que los modifiquen, adicionen o sustituyan.

Artículo 3.2.9.6. Requisitos para el reembolso de prestaciones económicas entre Entidades Promotoras de Salud - EPS y Entidades Administradoras de Riesgos Laborales - ARL. Las Entidades Promotoras de Salud - EPS y las entidades Administradoras de Riesgos Laborales - ARL según sea el caso, deberán presentar la solicitud de reembolso de prestaciones económicas, acompañada únicamente de los siguientes documentos:

1. Factura electrónica de venta con validación previa de la DIAN expedida por la Entidad Promotora de Salud – EPS a la Administradora de Riesgos Laborales – ARL, identificando dentro de la descripción el concepto de “reembolso prestaciones económicas”.

2. Copia del soporte de pago de la prestación económica por parte de la Entidad Promotora de Salud - EPS o la entidad Administradora de Riesgos Laborales - ARL según sea el caso, al aportante.

3. Copia del certificado de incapacidad y de sus prórrogas, según aplique, el cual deberá contener la siguiente información: a. Número total de días de incapacidad reconocidos y pagados, identificando si se trata de una prórroga según el artículo 2.2.3.2.3. del Decreto 780 de 2016, o la norma que lo modifique, adicione o sustituya. b. Fecha de inicio y fecha de terminación de la incapacidad y de sus prórrogas. c. Ingreso Base de Cotización - IBC sobre el cual se realizó el reconocimiento y pago de la incapacidad y de sus prórrogas. d. Valor total reconocido de incapacidad. e. Para aquellas personas bancarizadas se deberá especificar el tipo y número de cuenta del beneficiario del pago de la incapacidad. f. Número de nota débito generada por la Entidad Promotora de Salud - EPS o por la entidad Administradora de Riesgos Laborales – ARL.

4. Copia del dictamen con la determinación de origen. No se requerirá este dictamen y se anexará constancia de enfermedad laboral directa para los casos de enfermedades laborales directas contenidas en el listado del artículo 2 del Decreto 676 de 2020 que modificó la Parte A de la Sección --- II, Grupo de Enfermedades para Determinar el Diagnóstico Médico, del Anexo Técnico del Decreto 1477 de 2014, o la norma que lo modifique adicione o sustituya. 5. En caso de que el pago de la incapacidad sea ordenado mediante sentencia judicial en firme, se deberá anexar el fallo respectivo.

https://www.minsalud.gov.co/Normatividad_Nuevo/PROYECTO%20DECRETO%20FLUJO%20DE%20RECURSOS.pdf

Mar. 10 de May. de 2022

Gobierno-Servicios públicos-agua y saneamiento. Sobre la resolución 963 de 2022 sobre regionalización en la prestación del servicio de Agua potable y saneamiento. Intervención Gerentes AAA y EPM

AAA fue la primera empresa con esquema de regionalización, se han incorporado 15 municipios al mercado regional, con mejora en calidad y continuidad de prestación de servicios públicos. En Barranquilla, donde la calidad ya es buena, no se percibe tanto el avance, pero en lo que se ve es en mayor eficiencia para garantizar proceso de crecimiento y expansión desde el servicio público.

Entre los municipios que se han incorporado a este avance está Sabana Grande, no hubiera sido posible si las tarifas no se hubieran acompañado en el marco del mercado regional y esta infraestructura ha soportado el crecimiento de inversión en empresas y hogares nuevos que se han mudado a la región.

Se acompaña al usuario nuevo nuevo de agua y también a los procesos de crecimiento y expansión económica. Se pasó de una cobertura de acueducto de 61% en 2014 al 100% en 2022 y en alcantarillado donde aún hay brecha se pasó del 47% al 88% y el servicio ha mejorado. Las tarifas por m³ han progresado de 21.000 pesos m³ a 3000 pesos en el esquema de regionalización en un ejemplo de municipio recién incorporado.

AAA señala que que el estado debe tomar las decisiones que permitan a los operadores incrementar los retos de regionalización. Los retos son la atomización del mercado, donde se prioricen la inversiones de recursos públicos en zonas donde donde la prestación del servicio este dada por un prestador fuerte y grande.

Tratar de vencer la geografía, buscando un esquema creativo y para generar algunos espacios regulatorios o de ley que quiten a las voluntades políticas las decisiones importantes de infraestructura o regionalización hay que buscar esquemas regulatorios o de ley que den los incentivos a los alcaldes y prestadores para que perciban que es la mejor opción la regionalización.

La estabilidad regulatoria es vital por que los inversiones son a largo plazo. AAA señala que se le vencen de 4 a 5 contratos de concesión de primera generación en los próximos dos años, lo que abre un espacio nuevo de discusión, de generación, donde confluyen diferentes factores como inversiones futuras o voluntades políticas.

El mercado no pueden depender del vencimiento de las concesiones, tiene que haber un mecanismo donde se le pongan restricciones a los entes territoriales si van a cambiar de operador para que tengan garantía de calidad, continuidad o mejor tarifa y no para empeora la situación. MERCA (Mercado Regional del Atlántico)

El gerente de EPM habla de dos tipos de regionalización: de infraestructura y de quien presta y atiende los servicios públicos. El Valle de Aburrá decidió prestar el servicio con un solo sistema interconectado que funcionaba bien sin tener una regulación especial.

Desde la perspectiva empresarial y financiera, no es solamente para municipios pequeños o de menor ingreso, es un modelo de eficiencia. Un ejemplo es Rionegro, que tiene el m2 mas costoso del país, la empresa lo hacía bien, pero la población empezó a crecer casi duplicándose cada dos años.

Una empresa municipal no puede enfrentar un reto de estos por que las inversiones en agua no pueden hacerse con flujo de caja, se hacen trayendo financiación y recuperándola en un periodo muy largo. La empresa no podía afrontar este proceso de inversión, por que implicaba invertir 500 mil millones en 4 años y cuadruplicar la tarifa de pesos cuando su promedio de inversión era de 30 mil millones en su máximo su promedio era de 15 mil millones anuales, no podían afrontar el ritmo.

El logro era dar el trámite ante el consejo municipal y producto de esto hubo un incremento tarifario en el municipio y un incremento en toda la tarifa del Valle de Aburrá menor al 5% lo que permitirá hacer inversiones por los 500 mil millones de pesos.

EPM señala que hay muchos mercados regionales que les interesan pero deben seleccionar donde es mejor invertir cada peso dado que es un ente sujeto a vigilancia de Superintendencia y Contraloría. Por esta razón debe muchas veces invertir en proyectos menos rentables teniendo oportunidades en otros mercados.

Lo que debiera pasar es que la regulación sea tan atractiva que incentive a invertir.

La edad de la infraestructura de agua y alcantarillado en Colombia es muy avanzada y no existe la posibilidad por parte de los municipios pequeños de reponer estas infraestructuras.

La discusión es también es donde no se debe estar, como por ejemplo EPM en Malambo, por que puede ser mejor gestionada por la empresa AAA integrada a su mercado que por EPM a nivel de individual.

Por mas regionalización que se haga tiene que haber una masa crítica que lo jalone.

El rol del estado debe ser estar para facilitar y acelerar la regionalización. En Holanda, por ejemplo, hicieron una política de regionalización que se planeó a 10 años y duró 40 años.

https://www.youtube.com/watch?v=Ur4TurptvPY

Lun. 09 de May. de 2022

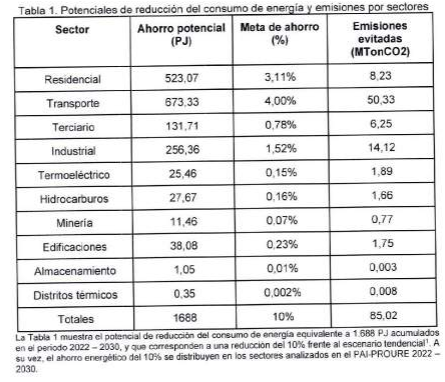

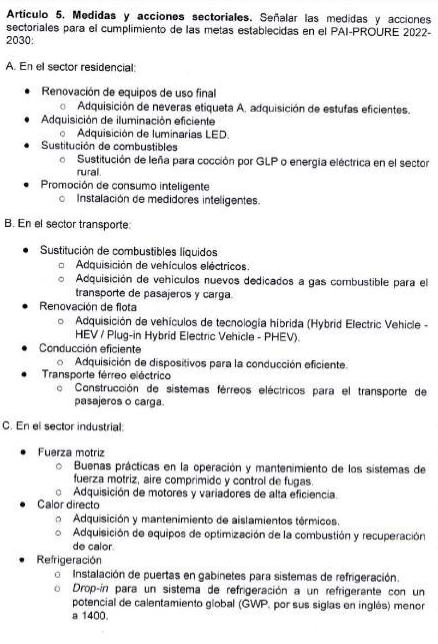

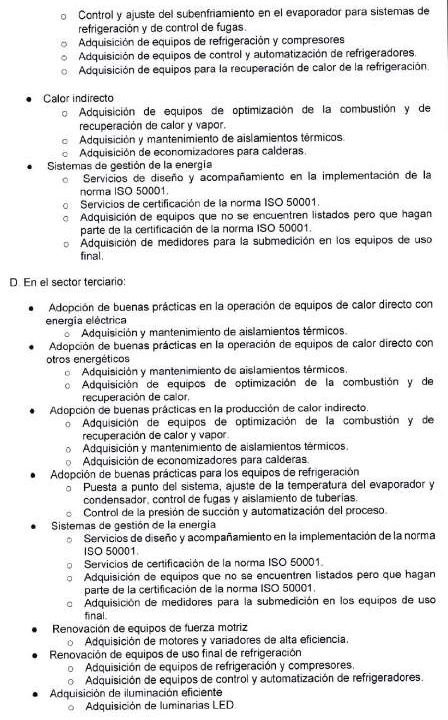

Gobierno-Energía. Resolución 40156 del 29 de Abril de 2022, por la cual se adopta el Plan de Acción Indicativo 2022-2030 para el desarrollo del Programa de Uso Racional y Eficiente de la Energía, PROURE, que define objetivos y metas indicativas de eficiencia energética, acciones y medidas sectoriales y estrategias base para el cumplimiento de metas y se adoptan otras disposiciones

En nuestro boletín normativo de Febrero 17, realizamos la reseña del PROURE, en sus componentes sectoriales. Anexamos la resolución y texto definitivo de este documento que definió los potenciales de reducción del consumo de energía y emisiones por sectores, así como las acciones que deberán adelantar las empresas de cada sector para lograr estos objetivos.

El detalle de estas acciones e inversiones se desarrolla en el siguiente documento

https://www1.upme.gov.co/DemandayEficiencia/Documents/PROURE/Resolucion_40156_2022_MME.pdf

https://www1.upme.gov.co/DemandayEficiencia/Documents/PROURE/Documento_PROURE_2022-2030_v4.pdf