Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (9). Propuesta de reforma. Personas jurídicas

Las medidas orientadas a reducir los beneficios asimétricos, entre los que se incluyen los sectoriales, regionales y los que varían por tipo de ingreso, han intervenido en el correcto funcionamiento del aparato productivo del país y se busca cambiar este aspecto con la reforma.

Para mejorar la equidad horizontal, se propone la eliminación de beneficios asimétricos y el tope máximo a tarifa de beneficios tributarios para empresas así como el cambio en la tributación de las zonas francas, eliminar de los ingresos no constitutivos de renta ganancias de las empresas por la venta de acciones no sustancia.

Sobre deducciones en las empresas se propone establecer un límite a la deducibilidad de estas que corresponda a al 3% de la renta líquida ordinaria de las personas jurídicas que las utilicen, priorizando los estímulos focalizados a sectores estratégicos de acuerdo con el plan de Gobierno, en educación, la salud, la cultura y la protección del medio ambiente.

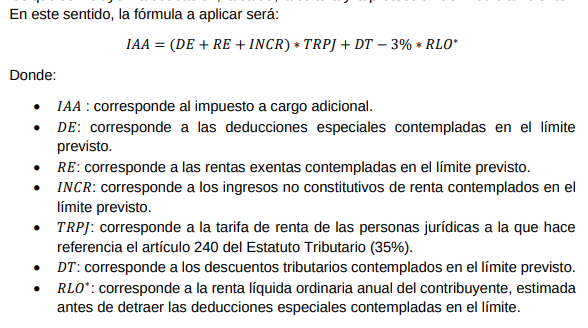

En caso de que el 𝐼𝐴𝐴 sea menor o igual a cero (𝐼𝐴𝐴 ≤ 0), el valor del impuesto a cargo adicional no se sumará al impuesto a cargo calculado para el contribuyente. En caso contrario, el valor del 𝐼𝐴𝐴 será sumado al impuesto a cargo con el fin de compensar el valor adicional de beneficios aprovechado por el contribuyente.

El Proyecto de Ley contempla también transitar del descuento que hoy aplica en el impuesto de renta de personas jurídicas correspondiente al 50% del pago del impuesto de Industria y Comercio (ICA) vigente actualmente, hacia una deducción.

Lo anterior, en consideración de que la figura de descuento genera un incentivo a que algunas entidades territoriales incrementan sus tarifas de ICA y termine la Nación asumiendo una parte considerable de la carga tributaria territorial, que no la asume el sector productivo.

En cuanto a las zonas francas, la propuesta, que ya esta en revisión con los actores de estas zonas, plantea que para percibir sus beneficios deben contar con plan de internacionalización aprobado y vigente para poder ser beneficiarios del tratamiento diferencial a ZF en materia de tarifa del impuesto de renta (20%) respecto a la tarifa general del impuesto de renta y complementarios (35%), con un plan de transición hasta el 2024. También se establecía que, a partir del 1 de enero de 2023, las ZF uniempresariales se acogerán a la tarifa general del impuesto de renta y complementarios (35%).

La sobretasa de impuesto de renta al sector financiero se mantendría en 3pp pero se haría permanente para equiparar las condiciones tributarias entre sectores, toda vez que la tarifa efectiva de tributación de este sector es una de las más bajas entre las grandes ramas de actividad,

Sobre las regalías se precisa su definición a efectos del impuesto al decir que no deben considerarse como un costo sino como la contraprestación económica por la explotación de los recursos naturales de los cuales es propietario el Estado. Por lo tanto se establece que no serán deducibles para efectos de la determinación de la renta líquida gravable del impuesto de renta y complementarios.

Se propone establecer una tarifa impositiva sobre un porcentaje del valor total de estas exportaciones, siempre que el precio internacional para estas materias primas supere un umbral (precio de referencia) en periodos de altos precios de estos commodities.

Para la determinación del umbral (precio de referencia), se tomó, para el caso del petróleo, el promedio simple de los precios base de hidrocarburos líquidos por tipo de gravedad API, usado para la liquidación de los Derechos Económicos por Concepto de Precios Altos de la Agencia Nacional de Hidrocarburos (ANH), establecidos en la Resolución 400 de 2022 de la ANH (USD 48 por barril). Para el carbón regirá después de 87 dólares por tonelada y para el oro será apartir de USD 400 dólares por onza troy.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Mié. 17 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (6). Propuesta de reforma. Personas naturales

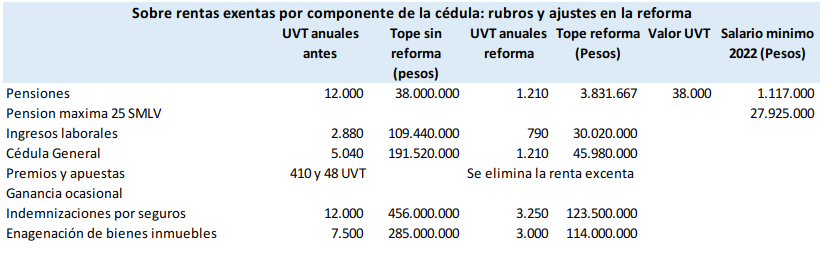

Los topes nominales establecidos actualmente para la renta exenta automática del 25% aplicable a las rentas laborales, así como para el total de rentas exentas y deducciones de la cédula general, son significativamente elevados, se plantea una disminución del límite de la renta exenta automática de los ingresos laborales de 2.880 UVT a 790 UVT, junto con el tope nominal de rentas exentas y deducciones de la cédula general de 5.040 UVT a 1.210 UVT.

En personas naturales, se propone mejorar la equidad horizontal, vertical y aumentar las tarifas efectivas de tributación sobre la población en el extremo de la distribución de mayores ingresos.

En equidad horizontal, señala que el impuesto de renta de las personas naturales se divide en cuatro componentes:

i) La cédula general, la cual contiene los ingresos de trabajo, capital, honorarios e ingresos no laborales

ii) La cédula de pensiones

iii) La cédula de dividendos

iv) Un tratamiento independiente para las ganancias ocasionales

Se busca corregir el tratamiento disímil para diferentes tipos de ingreso en particular ganancias ocasionales y dividendos. El Proyecto de Ley rediseña el proceso para calcular el impuesto a cargo del impuesto de renta a personas naturales (IRPN), de manera que se nivelen las condiciones tributarias de las distintas rentas líquidas y se simplifique el sistema:

El proceso de depuración de cada cédula se realizará como hasta ahora hasta obtener la renta líquida gravable (RLG). Luego se sumarán las rentas líquidas gravables de cada componente del IRPN.

Al valor resultante de la suma de las RLG se le aplicará la tabla de tarifas marginales que actualmente existe para la cédula general, para calcular así el impuesto a cargo total del IRPN.

i) las rentas no gravadas

ii) los costos –para los casos particulares según corresponda

iii) las rentas exentas

iv) las deducciones, conservarán, en general, el mismo mecanismo vigente en la actualidad

El proyecto contempla modificaciones específicas en materia de topes y detracciones para las cédulas general y de pensiones, así como de las ganancias ocasionales.

Se estimaron nuevos límites de forma tal que un contribuyente del IRPN con ingresos brutos mayores a 10 millones mensuales no pueda tener una renta exenta superior al contribuyente que se encuentra en este umbral.

El proyecto de Ley contempla la disminución de:

i) Renta exenta de pensiones de 12.000 UVT a 1.790 UVT anuales (3 millones novecientos mil mensuales). Como la actual pensión máxima es de 27 millones de pesos mensuales siempre quedaba siempre como rentas exentas con un tope de 12000 UVT.

ii) tope nominal de la renta exenta de 25% de los ingresos laborales de 2.880 UVT a 790 UVT anuales; y

iii) tope nominal de las rentas exentas y deducciones de la cédula general de 5.040 UVT a 1.210 UVT, pero manteniendo el límite del 40%.

Mar. 16 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (3). Exposición de motivos. Tributación de las personas jurídicas, Zonas francas, sector financiero, regalías, impuesto a las exportaciones minero-energeticas

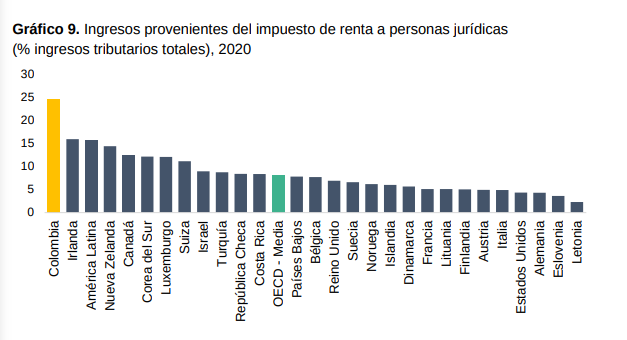

Los ingresos del Gobierno central en Colombia como proporción del PIB son relativamente bajos. Mientras es el menor recaudo en personas naturales, el imporrenta de personas jurídicas como porcentaje de los ingresos totales es mayor en Colombia que el promedio latinoamericano o los países de la OCDE.

Pero en las personas jurídicas los beneficios tributarios sectoriales tienen impacto en el recaudo total. Actualmente se identifican 146 beneficios para personas jurídicas en Colombia, de los cuales el 18% corresponden a beneficios asimétricos sectoriales y/o regionales.

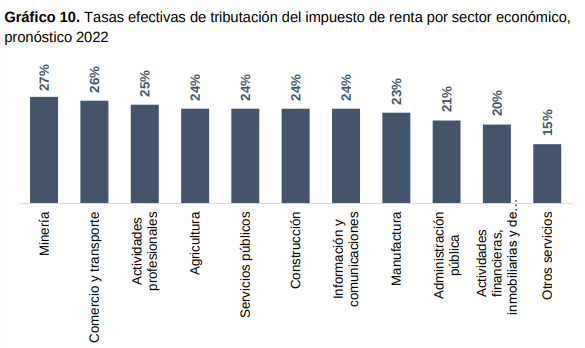

La comisión de expertos señaló que a carga tributaria de las compañías no se distribuye equitativamente entre los sectores económicos. Existen tratamientos impositivos asimétricos entre sectores económicos y regiones que se reflejan en los regímenes de zonas francas, zonas económicas especiales, industrias creativas, hoteles, actividades agrícolas, construcción, algunos servicios culturales.

La existencia de diferentes beneficios tributarios termina por inclinar la carga tributaria a favor de las actividades financieras, la construcción, el suministro de ciertos servicios públicos como energía eléctrica y gas, algunos subsectores de la industria, etc

En lo regional destaca el descuento de 50% del Impuesto de Industria y Comercio (ICA) al que pueden acceder las empresas, pues el descuento traslada una parte importante de la carga de las empresas a la Nación

Ante esta problemática el proyecto propone evaluar la pertinencia de aplicar topes máximos que permitan regular el nivel de beneficios que otorga el sistema tributario colombiano. Chile cuenta con un límite de 5% sobre la renta líquida gravable en la deducción de las donaciones realizadas por las personas jurídicas, mientras que, en la reforma presentada por el actual presidente, Gabriel Boric, se propone un límite anual de 50% de la renta líquida gravable para la utilización de las pérdidas tributarias de ejercicios anteriores.

Sobre las zonas francas, la Comisión de Expertos en Beneficios Tributarios (2021) señala que el impacto sobre la productividad de las ZF es bajo por que 3 de cada 4 compañías que utilizan este tratamiento especial son nacionales, sin vocación exportadora. Las empresas para conservar estos beneficios deberán seguir las directrices del plan de internacionalización.

Sobre el sector financiero señala que en la sobretasa de 3pp sobre la tarifa vigente busca equilibrar la balanza entre las compañías con mayores y menores tarifas efectivas de tributación, pues el sector financiero figura con la segunda tarifa efectiva más baja de la muestra.

Sobre las regalías señala que estas no deben deducirse para el cálculo de la renta líquida del imporrenta pues no son gastos derivados de la explotación de los recursos naturales sino la contraprestación por el uso de un activo del estado.

Se plantea un impuesto a las exportaciones de petróleo, carbón y oro, justificado en que incentiva la sustitución de estos productos por la exportación de otros de mayor valor agregado y no tendría impactos sobre la inversión extranjera.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (10). Propuesta de reforma. Personas jurídicas Ganancias ocasionales, impuestos saludables

La tarifa propuesta para ganancias ocasionales de empresas se ubicaría en 30%, lo que, a su vez, se traduce en una tributación más equitativa y una mayor disponibilidad de recursos para la Nación.

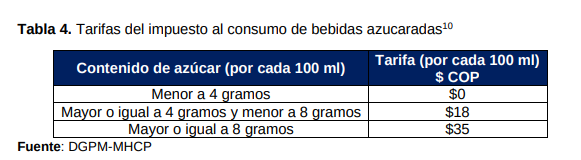

En cuanto a impuestos saludables, se contempla para bebidas azucaradas, siendo la base gravable, a al contenido de azúcar en gramos (g) por cada 100 mililitros (ml), mientras que la tarifa se define a partir de tres categorías asociadas a la cantidad de azúcar incorporada en cada una de las bebidas:

En segundo lugar se propone la creación de un impuesto al consumo de la producción para su posterior venta e importación de alimentos ultraprocesados, el impuesto nacional al consumo de los alimentos ultraprocesados y con alto contenido de azúcares añadidos corresponderá a un tributo con una tarifa del 10% sobre el precio de venta del bien.

No serán gravados por este impuesto para no afectar el ingreso de los hogares más vulnerables, entre los que se destacan la mortadela, la butifarra, el salchichón, entre otros.

Sobre impuestos saludables están el impuesto al carbono y el dirigido a plásticos de un solo uso.

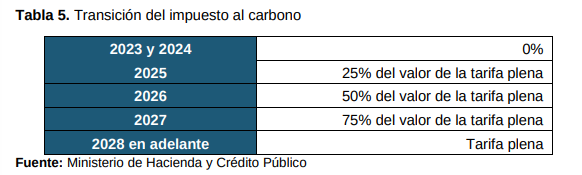

En el impuesto al carbono se propone modificar la base de este impuesto, gravando la venta, importación y retiro del carbón térmico, y manteniendo excluido el carbón que es utilizado en coquerías. Ahora bien, es importante mencionar que este tributo solamente aplica para el consumo interno, y dentro de su base gravable no se incluye el carbón destinado a la exportación. Para no perjudicar la generación de energía en termoeléctricas, esta modificación se realizará de manera gradual en los próximos 4 años de la siguiente manera:

En cuanto a los plásticos de un solo uso, el presente Proyecto de Ley plantea la introducción de un impuesto administrado por la Nación de 0,00005 UVTs por cada (1) gramo del envase a los plásticos de un solo uso, el cual grava la venta e importación de los productos plásticos utilizados para envasar, embalar o empacar bienes por única vez. Sin embargo, se considera excluir del impuesto aquellos utilizados para envasar, embalar o empacar fármacos y medicamentos, así como los que correspondan a residuos peligrosos.

Ahora, el impuesto en mención no sustituirá el impuesto al uso de bolsas plásticas del cual trata el articulo 512-15 del Estatuto Tributario, por lo que los dos impuestos funcionarán conjuntamente.

La propuesta de impuestos a plásticos de un solo uso se encuentra alineada con la reciente aprobación del Proyecto de Ley de prohibición al uso de dichos productos, de tal manera que el impuesto contribuye al cumplimiento de uno de los objetivos de la Política Nacional de Sustitución de Plásticos de Un Solo Uso, al generar incentivos para la reducción del consumo e implementación de alternativas ambientalmente sostenibles.

Adicionalmente, el impuesto permite compensar la externalidad negativa derivada del uso de plásticos de un solo uso, mientras entra en vigor la prohibición aprobada por el Congreso de la República.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Mié. 17 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (7). Propuesta de reforma. Personas naturales

El presente Proyecto de Ley plantea, por un lado, la eliminación de algunas rentas exentas y no gravadas, al mismo tiempo que realiza ajustes en el monto de otras rentas exentas, consistente con la intención de no afectar a los contribuyentes con ingresos menores o iguales a 10 millones mensuales.

Eliminar de las ganancias ocasionales no gravables a las utilidades provenientes de la venta de acciones de una empresa que cotiza en la Bolsa de Valores de Colombia, cuando dicha enajenación no represente más del 10%. Se establece que no se ha podido establecer que contribuya a una mayor profundización de este mercado y se constituyen en un beneficio que no tienen el resto de empresas no listadas en Bolsa.

Eliminar la renta exenta de los premios por conceptos de apuestas y concursos hípicos o caninos, junto con loterías y juegos de azar, correspondiente a una exención actualmente vigente de 410 UVT y 48 UVT, respectivamente. Estas no están asociadas al mínimo vital de quien las percibe y por lo tanto no deben estar exentas y cuando actualmente al unificar las rentas líquidas gravables provenientes de las distintas fuentes de ingresos, incluidas las ganancias ocasionales, se cuenta con un tramo de 1.090 UVT con tarifa de 0%.

Por otro lado, se propone ajustar las rentas exentas de la indemnización por seguros de vida, reduciendo el tramo exento de 12.500 UVT a 3.250 UVT. Lo anterior, reconoce que para el beneficiario de dicha indemnización este ingreso se asemeja al tratamiento conceptual de una herencia. De la misma forma, la renta exenta derivada de la utilidad proveniente de la enajenación de bienes inmuebles se ajusta de 7.500 UVT a 3.000 UVT .

Finalmente, considerando la unificación de rentas líquidas gravables que se expuso anteriormente, resulta relevante y necesario ajustar las tarifas de rentas exentas por concepto de herencias y donaciones, discriminando entre vivienda, bienes inmuebles diferentes a vivienda y otros conceptos.

En este sentido, se considera el principio de equidad vertical, reconociendo la diferencia de heredar o recibir una donación de un activo en un contexto de bajos ingresos frente a uno de altos ingresos, o si el activo tiene un mayor o menor grado de liquidez.

Así, solo la persona que disponga de una herencia o donación de una vivienda urbana o rural cuyo valor equivalga a un patrimonio similar al de un contribuyente que recibe ingresos mensuales por más de 10 millones, deberá tributar más; sin embargo, contará con una renta exenta que pasaría de 7.700 a 13.000 UVT, considerando la unificación de las rentas líquidas y la base gravable.

Para el caso de los bienes inmuebles diferentes a vivienda, estos tendrán una exención correspondiente al 50% de la asignada a vivienda (6.500 UVT), reconociendo el principio de capacidad de pago y el nivel de iliquidez de estos inmuebles.

Respecto al resto de activos, estos contarán con una exención de 25% de la asignada a vivienda (3.250 UVT) -consistente con la renta exenta que aplica para los rendimientos financieros de la indemnización de seguros de vida-. Por último, para las herencias y legados de personas diferentes a legitimarios, se propone reducir el tope nominal desde 2.290 a 1.625 UVT. Es necesario subrayar que, dada la unificación de rentas líquidas gravables, se cuenta con un tramo de 1.090 UVT gravado con tarifa de 0%.

Mar. 16 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (4). Exposición de motivos. Impuestos saludables, Impuesto al carbono y a plásticos de un solo uso.

Impuestos saludables

La propuesta de estos impuestos se basa en que algunos impuestos indirectos contribuyen a la mitigación de externalidades negativas, entendidas como los efectos adversos para la sociedad derivados de actividades de producción y consumo, que no están presentes en sus costos.Colombia ha avanzado en la implementación de este tipo de impuestos que se encuentran vigentes en la actualidad, implementándolos al consumo de tabaco y a las emisiones de carbono por las externalidades negativas que el consumo de estos productos genera

Con respecto al impuesto al carbono, se creó en 2016 con el objetivo de desincentivar el consumo de combustibles fósiles, corregir las externalidades en términos de emisiones de carbono y asignar de manera más eficiente recursos hacia actividades que emitan menos gases de efecto invernadero en el marco de los Acuerdos de París12 .

El impuesto asigna una tarifa sobre la emisión de carbono, que depende de qué tan contaminante sea el combustible gravado, y se causa en alguno de los tres momentos de distribución del combustible: cuando se vende en el territorio nacional, cuando el productor de combustible lo retira para consumo propio, o cuando el combustible se importa. Para 2017, la tarifa del impuesto tenía un valor de $15.000 pesos por cada tonelada de CO2 generada por el combustible, y se ajustaría cada primero de febrero con la inflación del año anterior más un punto porcentual. Para 2021, el impuesto tuvo un valor de $17.660 pesos por tonelada y recaudó $334 mil millones de pesos, equivalente a 0,19% del recaudo total en ese año.

En cuanto a las bebidas azucaradas, se señala que Colombia es uno de los pocos países de la región que no ha implementado impuestos a las bebidas azucaradas y los alimentos ultraprocesados.

Destaca algunas de las cifras de salud asociadas a estos alimentos como los 25 billones de pesos anuales (2,1% del PIB) que le cuestan al país tratar las enfermedades crónicas no transmisibles, como la hipertensión, obesidad, diabetes y algunos tipos de cáncer, generando un gasto al sistema de salud.

Según Sandoval, et al (2021), con corte a marzo de 2019, 21 países15 de América Latina y el Caribe contaban con impuestos a las bebidas azucaradas. Dentro de estos, en 21 países se aplican impuestos al consumo de bebidas azucaradas, en siete16 se aplican impuestos sobre el agua embotellada y en cuatro se aplican impuestos sobre las bebidas lácteas azucaradas.Adicionalmente, diez de los impuestos al consumo eran de tipo ad-valorem, siete eran de suma fija y cuatro tenían una estructura mixta que combinaba ambos mecanismos. Asimismo, en tres países se aplicaban impuestos al consumo en función de la concentración de azucares del producto. Adicionalmente, algunos países, como Francia, España, Portugal y Reino Unido, implementan un impuesto de suma fija por la cantidad de azúcar contenida en las bebidas, y no sobre su precio de venta (Bahl & Bird, 2020).

El documento señala que en general, la implementación de un impuesto en función de la concentración de azúcar en los productos resultaría más eficiente y progresivo en Colombia frente a uno advalorem o de suma fija. Asimismo, según la Organización Mundial para la Salud (2020), los impuestos al consumo que cobran una tarifa fija sobre una cantidad determinada de azúcar del producto pueden ser los más eficaces.

Es importante que la implementación de este impuesto en Colombia sea complementaria con la Ley de Etiquetados de Alimentos (Ley 2120 de 2021)18 , de forma que se garantice una fiscalización adecuada del cumplimiento de la normatividad establecida en esta ley, que se vea reflejada en una reducción de los incentivos de los productores a reportar cantidades de azúcar inferiores a las contenidas en sus productos, y, por ende, resulte en una mayor eficiencia de este gravamen. La experiencia internacional sugiere que estos impuestos son efectivos a la hora de reducir el consumo de estos productos.

En línea con lo anterior, la implementación de un impuesto al consumo de este tipo de productos podría tener efectos positivos sobre la salud de los colombianos y reducir los gastos del Gobierno en salud, a la vez que llevaría al sistema tributario del país a estar más alineado con los estándares internacionales.

El documento señala que existen oportunidades de mejora en impuesto al carbono e impuestos a plásticos de un solo uso. Si bien Colombia ha avanzado en la implementación de este tributo, el recaudo y la base gravable del impuesto al carbono en Colombia aún es estrecha comparada con estándares internacionales por que no grava productos como el carbón y algunos usos del gas natural y del gas licuado de petróleo (GLP), cubriendo únicamente el 24% de las emisiones totales de Gases de Efecto Invernadero (GEI).

Lo anterior contrasta con el uso de este mecanismo en países como Dinamarca, Francia, Italia, Japón y Suecia, en los cuales el impuesto al carbono grava la compra y venta de combustibles fósiles sin exclusiones. Asimismo, en países de la región como México, el único combustible que no es gravado es el gas.

De este modo, el impuesto al carbono en Colombia cuenta con oportunidades de mejora en términos de efectividad, pues al ampliar la base de productos gravados se incrementan los incentivos para la transición energética y se compensa en mayor medida el impacto ambiental generado por los productos intensivos en carbono. Vale la pena mencionar que actualmente en Colombia no se grava la venta, importación y retiro de carbón, y se excluye el gas utilizado por el sector termoeléctrico, residencial y de transporte.

El uso extensivo y la disposición inadecuada de los plásticos de un solo uso a nivel mundial han llevado a que, según la ONU, ocho millones de toneladas de plástico terminen en los océanos cada año, mientras que la producción sigue aumentando de forma exponencial y se estima que para el 2050 se duplicará frente a los 448 millones de toneladas reportadas en 2015 (National Geographic, 2022).

Reino Unido, España e Italia han decido gravar los plásticos de un solo uso. Mientras tanto, en Colombia, únicamente se recicla el 20% de los residuos; el consumo de plástico per cápita es de 24 kilogramos al año y el 56% de los plásticos consumidos son de un solo uso (Greenpeace, 2020). De modo que, el impuesto a plásticos de un solo uso resulta ser una alternativa fiscal para Colombia que permite mitigar el impacto ambiental que genera para el medio ambiente y la sociedad.

La aplicación de un impuesto a estos productos estaría en concordancia con la ley de plásticos de un solo uso promulgada hace dos meses y con las disposiciones aprobadas por el Congreso en la medida que elevar el precio de estos productos genera incentivos a la sustitución de su uso por parte de productores y consumidores.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Ago. de 2022

Energía

17 de agosto de 2022

Gobierno

17 de agosto de 2022

| Tras varios anuncios de los partidos, Carlos Hernán Rodríguez es el virtual contralor |

| Así se van conformando las entidades claves del Gobierno Petro (17 agosto) | Ámbito Jurídico |

Hidrocarburos

17 de agosto de 2022

| CREG modificó el cronograma de la comercialización del mercado mayorista de gas natural, a ser tenido en cuenta para el año 2022 |

Infraestructura

17 de agosto de 2022

| Proyecto de ley busca fijar tarifas correspondientes a los peajes en la infraestructura de transporte a cargo de la Nación y de las entidades territoriales |

Mié. 17 de Ago. de 2022

Energía

16 de agosto de 2022

| La SSPD aclaró que el registro de los prestadores ante la entidad, no constituye autorización, permiso o licencia de funcionamiento prestar los servicios públicos domiciliarios |

Fondos

16 de agosto de 2022

| Empleados públicos deben ser desvinculados una vez son incluidos en nómina de pensionados | Ámbito Jurídico |

Gobierno

16 de agosto de 2022

| Fiscalía llama a juicio a Armando Benedetti por escándalo de contratación en Fonade |

Infraestructura

16 de agosto de 2022

| Colombia Compra Eficiente se pronunció sobre la naturaleza y aplicación de los documentos tipo para la contratación de obra pública de infraestructura social |

Telecomunicaciones

16 de agosto de 2022

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (11). Propuesta de reforma. Sobre exclusión de IVA y la exención de aranceles y del impuesto nacional a la gasolina y el ACPM en Zonas de Frontera, importaciones sin IVA, régimen Simple de tributación

Con el propósito de incrementar la eficiencia del gasto tributario de la Nación, en este Proyecto de Ley se plantea la eliminación de la exclusión de IVA, las exenciones del pago de aranceles y del impuesto nacional a la gasolina y el ACPM en las Zonas de Frontera, que continuarán beneficiándose de los subsidios indirectos adicionales que reciben actualmente el ACPM y la GMC mediante el control directo sobre el Ingreso al Productor de dichos CL.

Importaciones que no causan el impuesto sobre las ventas Con las proposiciones contenidas en el presente Proyecto de Ley, se propone modificar el artículo 428, literal j, del Estatuto Tributario, con el objetivo de que la exclusión del IVA para bienes objeto de tráfico postal, envíos urgentes o envíos de entrega rápida, cuyo valor no exceda los $200 USD, se determine con base en el país de origen donde se producen las mercancías, frente al esquema actual, que únicamente toma en consideración el país de donde la mercancía proviene, que no necesariamente coincide con el país en donde se fabrica la misma.

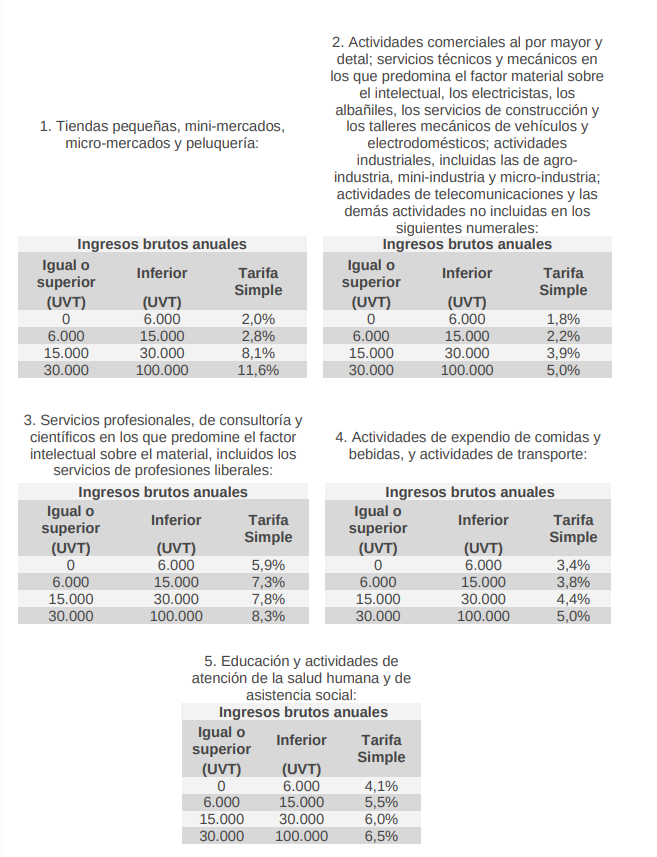

Teniendo en cuenta la baja conveniencia del Régimen Simple de Tributación (RST) bajo el esquema actual para las pequeñas empresas, se propone modificar la tabla de tarifas e incluir un nuevo grupo (5) en el Régimen, de tal manera que se mantengan los umbrales actuales, pero se establezcan los siguientes grupos de tarifas:

Medidas que buscan reducir la evasión y la elusión en aras de financiar el gasto social

Se incluyen varias disposiciones orientadas a:

i) mejorar la progresividad del sistema tributario mediante la articulación de reglas claras para empresas de economía digital con presencia económica significativa en el país,

ii) delimitar las deducciones de los pagos en especie que pueden llegar a hacer los contribuyentes del impuesto de renta y complementarios, así como,

iii) establecer unas tablas de porcentajes de costos y gastos deducibles indicativos del ingreso bruto, así como límites indicativos en precios de transferencias, diferenciados por actividades económicas y otorgando un coeficiente de erogaciones a cada uno,

iv) y la precisión de criterios en materia de la determinación de la sede efectiva de administración (SEA) v) la ampliación al impuesto sobre las ventas e impuesto nacional al consumo la posibilidad de ser facturados por la Administración Tributaria,

vi) incorporando un nuevo deber a los agentes de retención del gravamen a los movimientos financieros (GMF) de adoptar sistemas de control sobre las operaciones exentas en cuentas de ahorro y/o corrientes y

vii) otorgando facultades extraordinarias al Gobierno nacional para modificar el Sistema Específico de Carrera Administrativa de los servidores de la U.A.E Dirección de Impuestos y Aduanas Nacionales – DIAN y regular algunos aspectos de su gestión del talento humano.

Ingreso base de cotización (IBC) de los independientes

Este Proyecto de Ley determina, como base de cotización, el 40% del ingreso total de los trabajadores independientes (el mismo actual pero que registraba un vacío jurídico que lo dejaba inaplicable); lo anterior, con el objetivo de garantizar la equidad horizontal entre sujetos en condiciones económicas similares, teniendo en cuenta:

i) los costos causados para la obtención de dicha renta; y

ii) el aporte a la seguridad social que realiza el empleador para el caso de un trabajador dependiente.

En primer lugar, como se presenta en el diagnóstico, los ingresos no laborales y honorarios tienen una naturaleza diferente frente a, por ejemplo, los ingresos laborales o de capital.

En particular, dependiendo de la actividad económica de la cual se derivan estos ingresos, se incurre en unos determinados costos para la generación de dicha renta. En segundo lugar, si se considera a dos personas con el mismo ingreso proveniente de fuentes distintas, se encuentra que un dependiente comparte la obligación de cotización a seguridad social con su empleador, mientras el independiente debe asumir la totalidad de la cotización.

En este sentido, el establecimiento de una diferenciación en el monto del ingreso total sobre el cual se calculan los ingresos base de cotización permite ajustar las diferencias en la carga que deben asumir las personas frente a los pagos de seguridad social, al mismo tiempo que garantiza la continuidad de la aplicación de una disposición que goza de conocimiento general y aceptación por parte de los sujetos obligados.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Mié. 17 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (8). Propuesta de reforma. Personas naturales. Impuesto al patrimonio

En este aparte del proyecto se establecen cambios que buscan garantizar la equidad vertical del sistema tributario, asociada a aumentar el potencial redistributivo y solventar parcialmente los problemas de erosión de la base gravable.

En concordancia, el proyecto de ley plantea la creación de un impuesto permanente al patrimonio para personas naturales. Este impuesto busca que las personas que disponen de capitales elevados paguen una suma adicional producto de la rentabilidad de sus activos y desincentivar la adquisición de patrimonios infructuosos de alto valor.

A diferencia del impuesto al patrimonio que estuvo vigente en 2019, 2020 y 2021, esta propuesta mejora la progresividad, al utilizar tarifas marginales, al mismo tiempo que favorece su fiscalización y evita el ejercicio de planeación tributaria orientada a reducir el patrimonio líquido con nuevas deudas e incluso ocultando o no reportando activos.

Considerando la relación entre los ingresos brutos y el patrimonio líquido, la base gravable del impuesto al patrimonio aquí propuesto se define como el valor del patrimonio líquido, es decir, el patrimonio bruto menos las deudas a cargo, poseído al 1° de enero del año gravable.

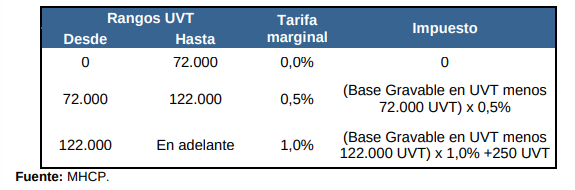

Para lo anterior, este impuesto contará con una tabla de rangos y tarifas marginales (Tabla 2).

Específicamente, se propone gravar el patrimonio líquido gravable entre 0 UVT y 72.000 UVT (3 mil millones de COP a precios de 2023) con una tarifa de 0%,

Para los patrimonios líquidos gravables valorados desde 72.000 UVT hasta 122.000 UVT (5 mil millones de COP a precios de 2023) se propone gravar con una tarifa de 0,5%, y, por último,

Para los patrimonios líquidos mayores a 122.000 UVT se plantea una tarifa de 1,0%. Tabla 2. Tarifas para el impuesto al patrimonio de personas naturales.

Impactos de la reforma en el componente de personas naturales

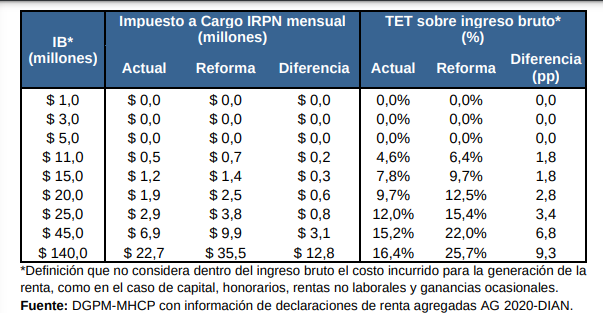

Esta reforma reduce parte de la deuda histórica del Estado con la población colombiana, al incrementar progresivamente la tarifa efectiva de tributación de las personas de mayores ingresos. Lo anterior se da como resultado de la unificación de las rentas líquidas gravables en una única tarifa y la disminución de los topes nominales de rentas exentas y deducciones. La Tabla 3 presenta la comparación del impuesto a cargo y la tarifa efectiva de tributación entre el escenario actual y con la implementación de la reforma propuesta. En esta, se evidencia que el impuesto a cargo de la reforma aumenta monótonamente a partir de los ingresos brutos de 10 millones mensuales, lo que, a su vez, conlleva a un aumento progresivo de la tarifa efectiva de tributación, que en el cuantil de mayor ingreso alcanza, en promedio, un incremento de 9,3pp.

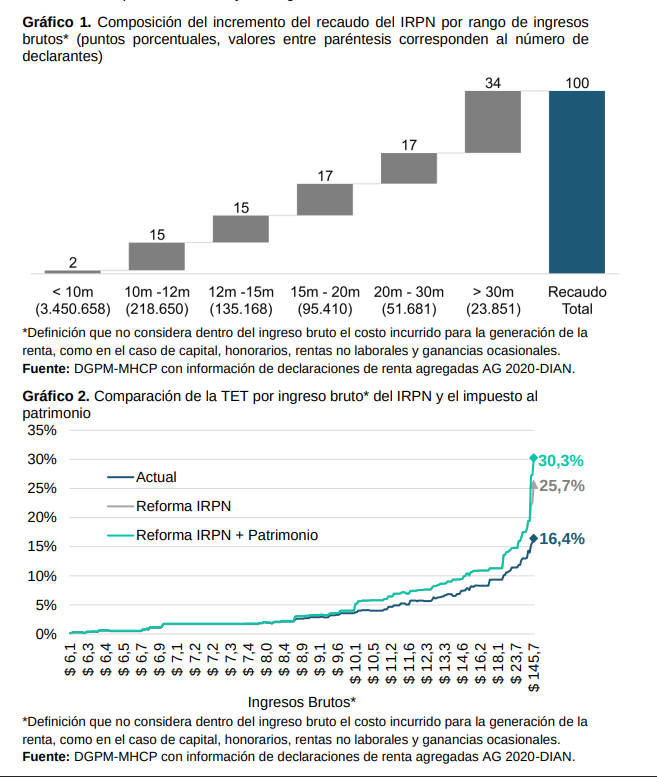

En línea con lo anterior, el incremento en el recaudo del IRPN derivado de la implementación de estas medidas la aportan los contribuyentes con ingresos mayores a 10 millones mensuales.

En particular, la leve contribución al recaudo de las personas con ingresos inferiores a este umbral se explica por la unificación de cédulas, que, en la práctica, incrementa la tarifa de tributación de ganancias ocasionales y dividendos. Así mismo, se resalta que el mayor aporte al recaudo lo están realizando las personas con ingresos mensuales de más de 30 millones de pesos (0,3% de mayores ingresos), lo que refleja las mejoras sustanciales en materia de progresividad del estatuto tributario colombiano bajo esta reforma (Gráfico 1).

De igual manera, si bien esta reforma incrementa considerablemente la tarifa efectiva de tributación de los contribuyentes, respeta el principio constitucional de no confiscatoriedad. En efecto, la tarifa efectiva de tributación respecto al ingreso bruto del 0,1% de los declarantes del IRPN de mayores ingresos pasa de 16,4%, en el escenario actual, a 25,7% con la implementación de este Proyecto de Ley.

A su vez, al incorporar el impuesto al patrimonio, la tarifa efectiva de estos contribuyentes aumenta a 30,3% (Gráfico 2). De esta forma, con estos resultados se evidencia cómo esta reforma reflejaría mejoras en la equidad vertical del sistema tributario, manteniendo relativamente inalterado el impuesto asumido por el segmento de la población cuyos ingresos son inferiores a 10 millones de pesos, y concentrando la contribución del mayor recaudo en las personas con mayores ingresos.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Mar. 16 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (5). Exposición de motivos. Días sin IVA, impuestos a la gasolina en zonas de frontera, iva a las importaciones (e-commerce) y cambios al régimen simple y deducción de costos y gastos para determinar impuestos a cargo, entre otras

Sobre los días sin IVA, se señala que implica una pérdida importante de ingresos para el Gobierno nacional que, en un contexto de altas presiones sobre el gasto social, podrían estar focalizados en función de mejorar las condiciones de vida de los colombianos.

Por otro lado puede resultar altamente regresiva, dado que los hogares en los mayores deciles de distribución del ingreso son los que registran un mayor nivel de consumo impidiendo la progresividad de esta medida y no genera incentivos al consumo posponiendo las decisiones y sustituyendo el consumo de los bienes no beneficiados por los beneficiados con el día sin IVA.

Sobre las zonas de frontera y los impuestos a la gasolina y ACPM, señala que la compensación del Fondo de Estabilización de Precios de los combustibles en un entorno de elevados precios del petróleo genera fuertes presiones fiscales que deben ser mitigadas reduciendo los subsidios a los combustibles, entre ellos los de las zonas de frontera. Que el costo de no trasladar el precio al consumidor final genera una brecha en los precios que es mayor en las zonas de frontera.

Posiblemente, en caso de considerarse necesario, será conveniente contemplar subsidios al transporte en las Zonas de Frontera, financiados a través del Presupuesto General de la Nación.

El desequilibrio entre el precio local en dichas zonas en contraposición a la dinámica del mercado internacional es tal que, en respuesta a esta política de estabilización y a otros factores relacionadas con la oferta de hidrocarburos en Venezuela (Key y Villarroel, 2018), el contrabando de combustibles líquidos ha tomado una dirección opuesta a la histórica y la exportación ilegal de gasolina y ACPM se ha empezado a dar desde Colombia, como se registra en en la prensa internacional y especializada (NPR, 2020; Idler, 2021; InSight Crime, 2022).

Dadas estas circunstancias, se desvirtúa este tratamiento especial a las zonas de frontera y se considera que en dado caso de requerirse se contemplan subsidios desde el presupuesto general de la Nación.

En cuanto al IVA a las importaciones, se indica el artículo 428 del ET que excluye del IVA la importación de bienes objeto de tráfico postal, envíos urgentes o envíos de entrega rápida cuyo valor no exceda los $200 USD y sean procedentes de países con los cuales Colombia haya suscrito un acuerdo o Tratado de Libre Comercio (TLC). A nivel internacional se aplica el principio de destino para la tributación, es decir, los bienes se gravan con este impuesto en el país en el cual se consumen, por lo que se plantea el IVA para estos bienes menores a 200 USD.

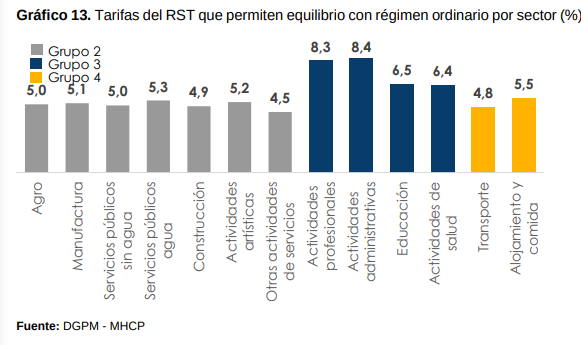

Sobre el régimen simple de tributación, se establece que este es muy conveniente para las micro pero no para las pequeñas empresas pues solo el 9,7% se han acogido a este, proponiendo que las tarifas en los rangos superiores del régimen puedan ser modificadas para que sea conveniente a un mayor número de pequeñas empresas.

Adicionalmente, como se muestra en el Gráfico 13, las tarifas de equilibrio20 del régimen actual son susceptibles a una mejora con la creación de un nuevo grupo independiente para las actividades de educación y salud, que tienen una tarifa de equilibrio inferior a las actividades profesionales y administrativas que se ubican actualmente en una misma agrupación.

Sobre el simple se señala también que se incorporará de manera expresa en la legislación fiscal la sanción de dar por no presentada la declaración del SIMPLE ante la falta de su pago total.

Medidas antievasión y antielusión para financiar gasto social. Para mejorar la progresividad del sistema tributario y reducir la evasión y elusión fiscal, así como procurar la prevención general del abuso y el fraude tributario, la doble contabilidad, se proone ajustar algunos instrumentos del ordenamiento judírico para la facturación del imporrenta y la extensión de este ambio a otros impuestos, ade mas se nuevas medidas orientadas principalmente a gravar la actividad económica digital:

Presencia economica significativa: en medio de la digitalización de la economía, la presencia física y la duración de 1 año no son necesarias para realizar actividades muy relevantes desde el punto de vista económico, con una expectativa de una mayor reducción en el ámbito físico de los negocios y en los tiempos de realización de las distintas actividades. La normativa aplicable actualmente solo cubriría a 108 empresas en el país y y solo transfiere el derecho de gravar la utilidad en un porcentaje mínimo que representa menos del 0,5% del recaudo actual según los cálculos de la DIAN y de expertos.

Criterios de sede administrativa de administración. Establece el documento que se requieren definir claramente los criterios para determinar en el caso de sociedades extranjeras, la sede administrativa de administración por que actualmente la definición es etérea y da lugar a que este criterio a la hora de fijar el impuesto a cargo sea evadido.

Sobre los ingresos en especie, el Estatuto Tributario en su artículo 24 determina que todos los ingresos susceptibles de incrementar de forma neta el patrimonio del contribuyente, salvo que estén exceptuados, se encuentran gravados con el Impuesto sobre la Renta y Complementarios. Dichos ingresos pueden ser en efectivo o en especie. No obstante, para estos últimos no existe una regla jurídica legal que brinde total certeza a los contribuyentes sobre la existencia de estos ingresos permitiendo que las empresas asuman gastos y/o costos propios de los socios, accionistas, participes y/o sus familiares.

La medida ‘Ingresos en especie’ busca obtener la contabilización y transparencia de los pagos o ingresos que reciben los contribuyentes de forma indirecta diferentes de su salario y otros pagos monetarios y determinar claramente cuales son deducibles o no en la declaración del imporrenta.

Sobre costos y gastos incurridos por parte de los contribuyentes para la generación de rentas en actividades económicas pueden ser un mecanismo que facilita la evasión tributaria y genera inequidades por lo que se requiere el fortalecimiento de la gestión por parte de la autoridad tributaria, mediante esquemas indicativos de costos y gastos respecto de los ingresos brutos de las personas naturales independientes de acuerdo con sus actividades económicas.

La estimación o indicación de costos y gastos deducibles, junto con la concurrente obligación formal del contribuyente de informar cuando estos superen un límite es una herramienta que permite a la administración tributaria obtener la información suficiente. La propuesta aplicaría únicamente para las personas naturales residentes para las cedulas de capital, no laboral y de trabajo (cuando se puedan imputar costos y gastos deducibles). El límite actual es del 60%, límite que podrá sobrepasarse si se los costos y gastos están soportados en nómina y facturación electrónica.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf