Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Ago. de 2022

Gobierno-Hacienda. Santiago Pardo, propuesta cambios a proyecto de reforma tributaria Agosto 16 de 2022 (4).

Se incluye dentro del impuesto al carbono al carbón (de forma gradual) producto que no lo tenía. Sobre el impuesto a plásticos de un solo uso plantea evaluar impacto sobre la inflación e ingresos de hogares. El impuesto de las exportaciones de petróleo, carbón y oro, funcionaría mejor si se coloca sobre las utilidades. Sobretasa del 20, 30% o 40%. La base de precio creada es artificial pensando que todos tienen la misma utilidad (esta base en la reforma es de 400 dólares la onza de oro, 87 dólares tonelada de carbón y 48 dólares barril de petróleo.

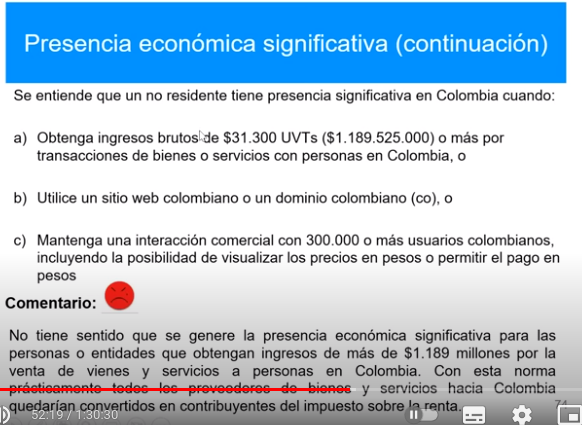

Sobre las normas de control a la evasión se trae al país , se trae un concepto que propuso la OCDE que es la presencia económica significativa, que consiste en que una entidad extranjera tenga presencia significativa en el país debe tributar sobre sus ingresos en el país como las establecimientos permanentes o sucursales en el país. Esto implicaría que todos los proveedores de bienes y servicios tendrían que declarar renta cada vez que venden un bien o servicio, encareciendo las importaciones con un arancel adicional del 20% (por que se establece una retención en la fuente del 20%). Debe limitarse este concepto al punto c del siguiente cuadro.

En el siguiente cuadro están los topes para considerar una empresa tiene presencia económica significativa:

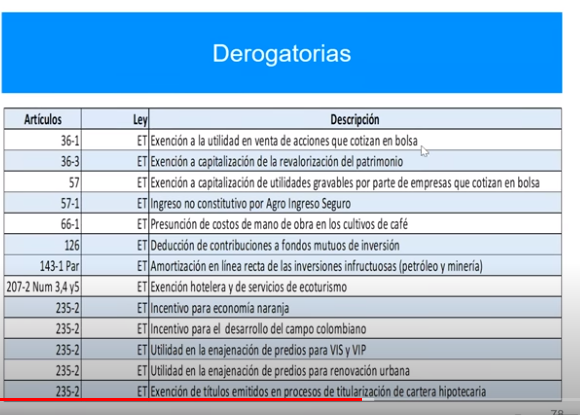

Presenta las derogatorias establecidas en la reforma:

Que pasa con las tasas de tributación cuando se aplica el impuesto al patrimonio?

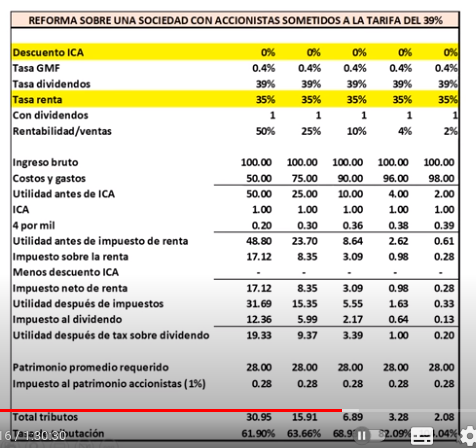

Una empresa requiere el 28% de las ventas como patrimonio para desarrollar el negocio, según la relación patrimonio a ventas. Por cada 100 pesos de ventas requieren 28 pesos de capital, según cálculos realizados por el asesor con base en cifras DIAN.

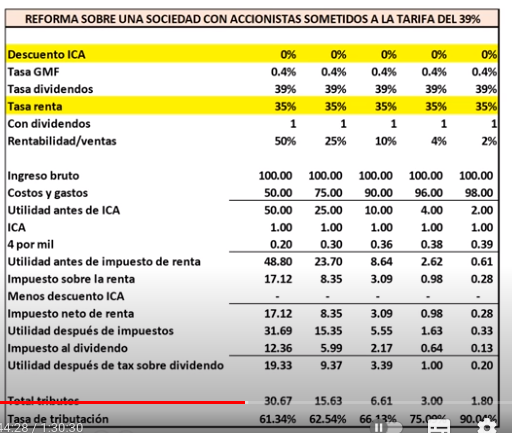

Retomando el cuadro del ejemplo, una empresa con un margen de utilidad del 2% (ultima columna). Este señor que gana 2 pesos que tiene ICA de 1 peso, que paga 39 de 4 x 100, que tiene impuesto de renta de 28 centavos, que paga 13 centavos de impuesto al dividendo a la tarifa de 39% ahora deberá pagar 20 centavos de impuesto al dividendo en cabeza de sus accionistas generando, de acuerdo al analista 2,08 de tributos.

Si el señor tiene un margen de 4 paga el 82%, si las tasas de tributación no hacen viable la inversión. Si la personas es extranjera por que cambia su residencia, la tarifa del dividendo se baja al 20 la tarifa ya no es el 104 sino del 86%.

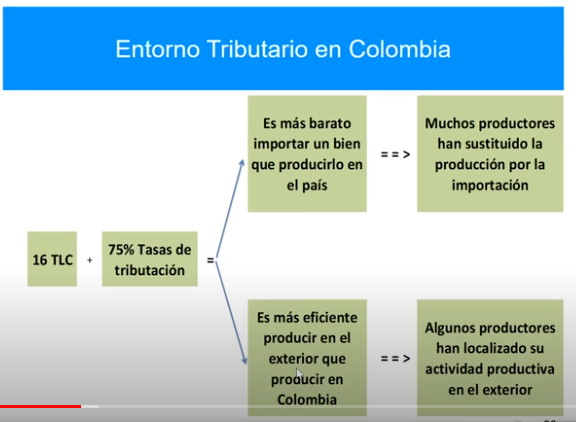

Uno de los efectos es que se relocaliza la inversión en países como Panamá y atender el mercado nacional con importadores que atiendan muy ágilmente los pedidos lo que destruye valor para el país.

Planteamiento de reforma según Santiago Pardo

La propuesta alternativa plantea elevar la tarifa a las sociedades al 45% sincerando el tema logrando un recaudo de 14 billones. Elevar retención por pagos al exterior al 35% lo que es acorde con la legislación internacional que daría mas de 3 billones de pesos, eliminar el 80% de rentas exentas de las sociedades lo que da 5,7 billones, gravamen sobre pensiones mayores de 10 SMLV.

Plantea un menor recado por descuento del 100% del ICA y el descuento del 4 por mil. Incorpora un impacto positivo en el recaudo por cuenta de reducir el 4 por mil de 2,5 billones para lograr un neto del 15 billones de pesos. Si a esto se le suman 10 billones por control a la evasión se alcanzarían los 25 billones.

Los cálculos dan una tasa de tributación del 51% para todas las empresas siendo similar para todas las empresas independiente de su rentabilidad en vez de tasas en torno al 70%, señala.

https://www.youtube.com/watch?v=3jt_jnUyM7Q

Mié. 24 de Ago. de 2022

Gobierno-Hacienda. Santiago Pardo, análisis de los principales aspectos del Proyecto de reforma Tributaria Agosto 16 de 2022 (1). Empresas

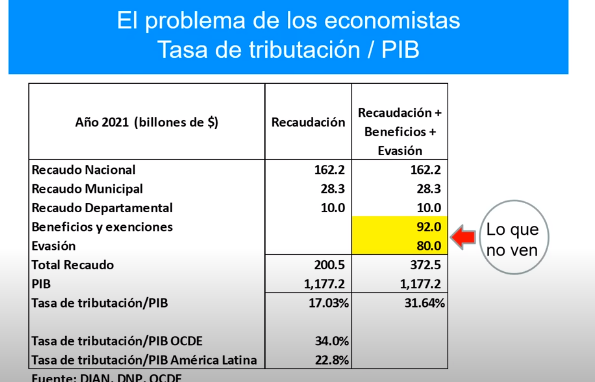

Ha sido reseñados por estos días los comentarios de Santiago Pardo, asesor de un número importante de empresas, sobre la reforma tributaria en Colombia. Menciona que cuando se mira el recaudo tributario del país se encuentra que se recaudan por impuestos de 162 billones, de recaudo municipal son 28 billones pero el problema principal que es el origen de la menor tributación son 92 billones en beneficios y exenciones y 80 billones de evasión. Si se recaudaran estos recursos se lograría una tasa del 31,64% del PIB, cercana a la cifra de la OCDE, señala.

Señala la necesidad de trabajar en los contribuyentes con beneficios e ir por la evasión, el contrabando y la economía informal, indicando que el 50% de la economía evade sus impuestos. Las labores de fiscalización se orientan a asalariados y grandes empresas. Trabajar con los contribuyentes con beneficios, generar crecimiento económico y controlar la evasión generarían recursos suficientes para resolver el problema fiscal.

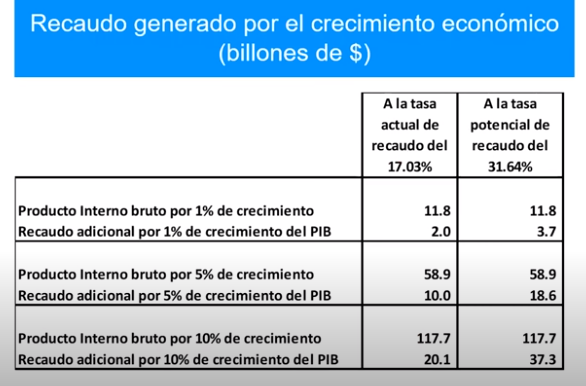

Otra fuente de ingresos fiscales es el crecimiento. Cada punto del PIB (11 billones de pesos) genera entre 2 y 3,7 billones de pesos de recaudo si se aplican medidas antievasión y se reducen beneficios y exenciones. Si el país se pone en modo de 5% de crecimiento, se generarían entre 10 y 18,6 billones.

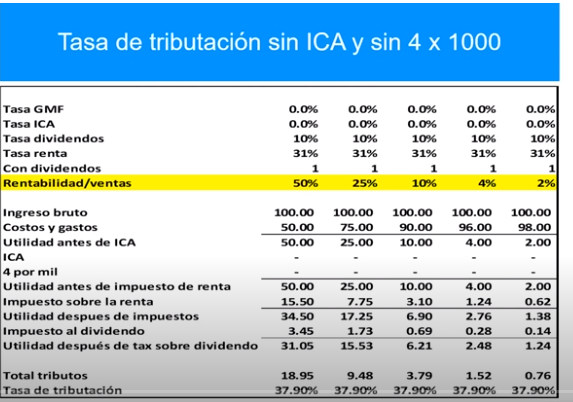

Para ilustrar el impacto que considera tiene la reforma en las empresas, el expositor clasifica cinco tipos de empresas con distintos niveles de rentabilidad desde margen operacional del 50% al 2% de rentabilidad sobre ventas con ventas de alta rotación y bajo margen o viceversa en el primer caso.

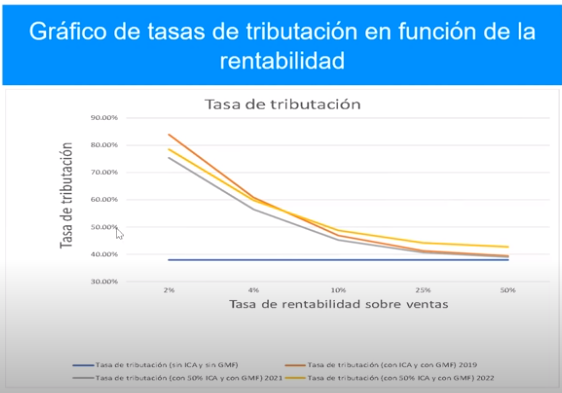

Colombia en promedio en tasa promedio de tributación es del 5% estimando una cifra a partir de las declaraciones de renta.

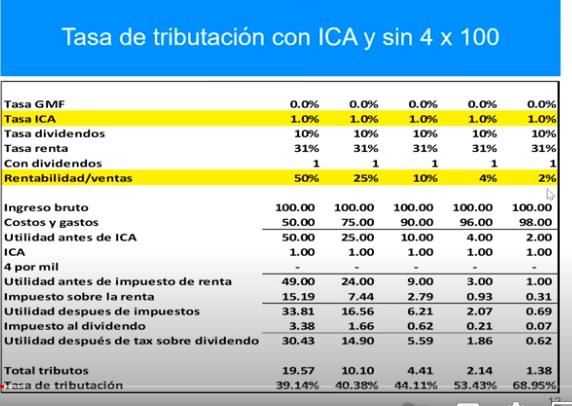

Al introducir el ICA (siguiente cuadro) que grava la actividad teniendo como base gravable las ventas my cuyas tarifas fluctúan entre 1 y 1,2%, señala que este impuesto tiene un efecto menor en los de margen de 50% pero un fuerte impacto en los de 2% de margen, el 1% de las ventas se lleva la mitad de la utilidad.

A menor rentabilidad de los negocios a mayor eficiencia (altos volúmenes bajas rentabilidades con productos baratos a la población en general) para estas empresas el sistema tributario los recibe en 68% de tasa de tributación.

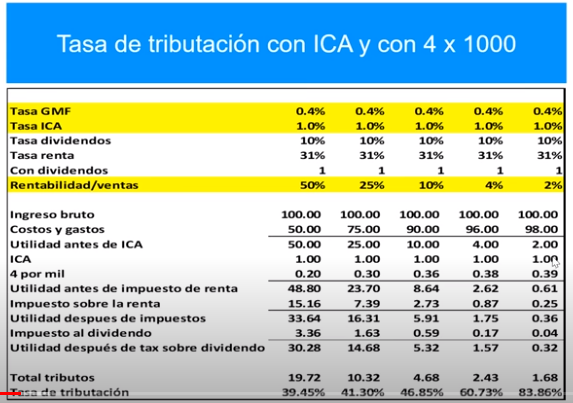

Si se incorpora el 4 por 1000 se afecta la bancarización por que encarece los costos y reduce la utilidad de las empresas de menor margen. Se crea un impuesto a los costos bancarizados, lo cual considera contraproducente. El que tiene el margen del 50% tiene como resultado una tasa de tributación del 39,4% mientras el de margen de 2% registra una de 83,86%, señala Pardo.

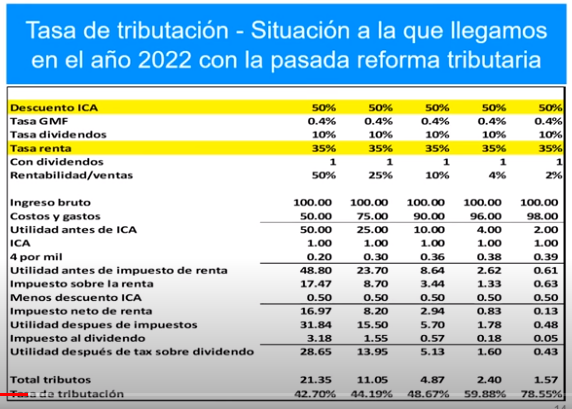

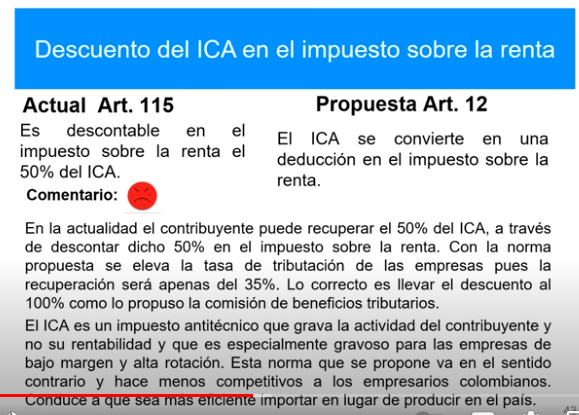

Actualmente el contribuyente puede descontar el ICA (50%) del impuesto de renta (Nación asume el impuesto) y se sube la tarifa al 35% y al final la tasa de tributación bajó para el margen de 2% de 82% a 78%. A menor tasa de rentabilidad de los negocios mayor tasa de tributación, esto no existe en ningún país desarrollado.

La conclusión del analista es que a menor tasa de rentabilidad mayor tasa de tributación.

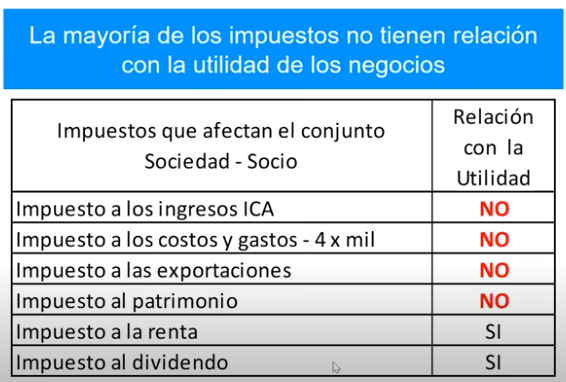

Señala también nocivo que el e-commerce de menos de 200 USD no pague iva ni arancel. Establece que en Colombia se gravan cosas distintas de la utilidad, se crean sistemas tributarios artificiales que no generan la base correcta:

Propone aumentar el impuesto a la renta y el dividendo, no comparte el impuesto a las exportaciones mas bien gravar las utilidades, es como si no se quisiera exportar, apunta. No comparte el impuesto al patrimonio. Sugiere colocar impuesto impuesto alto a la renta y el dividendo.

Con las tarifas de tributación del 75% según Pardo y 16 TLC las empresas resuelven conservar el mercado pero con producto importado.

Efecto en las tasas de tributación

El margen promedio de las empresas de la economía esta entre 5% y 6%. El impacto en la tasa de tributación entre el 70% y 90% en el promedio de empresas, siendo muy fuerte el impacto en empresas con margen del 2% y el menor impacto en las empresas con margen del 50%, de servicios por ejemplo, con una tarifa del 61%. Si es un extranjero, esta persona paga el 86% por que el impuesto al dividendo es inferior lo que no es lógico.

https://www.youtube.com/watch?v=3jt_jnUyM7Q

Mar. 23 de Ago. de 2022

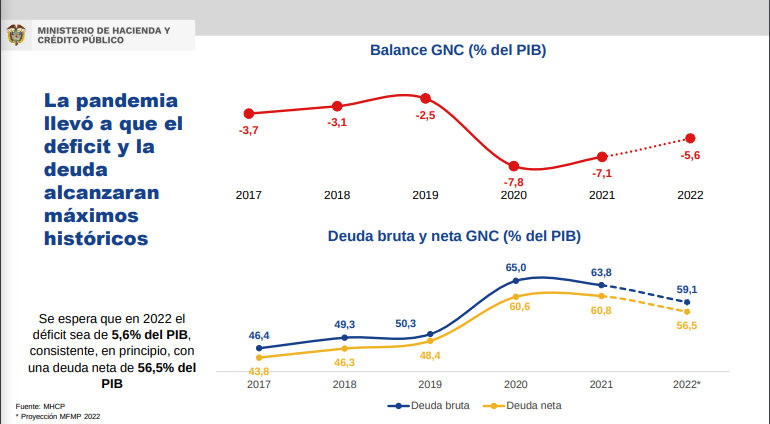

Gobierno-Hacienda. Comisión Tercera del Senado, 16 de Agosto. Estado de las finanzas en el inicio del nuevo gobierno. José Antonio Ocampo, Ministro de Hacienda

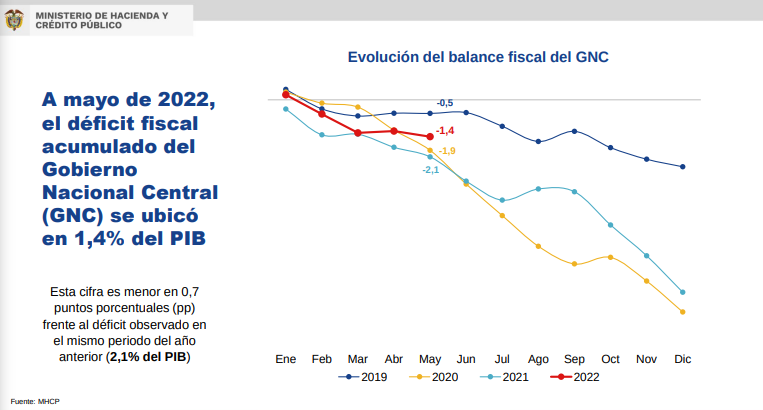

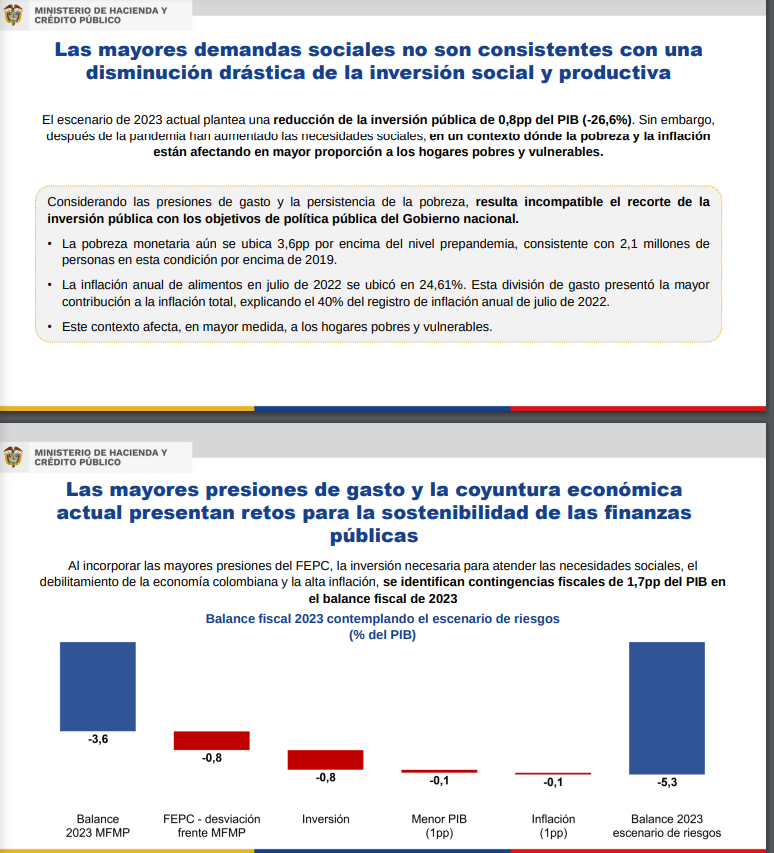

En cuanto a los resultados globales de las finanzas públicas, el gobierno arroja un déficit del 5,6% del PIB, uno de los más altos de la historia con una mejoría en 2022. Si se incluye el déficit del Fondo de Estabilización de Precios de los combustibles asciende al 8% del PIB, similar al del año 2020.

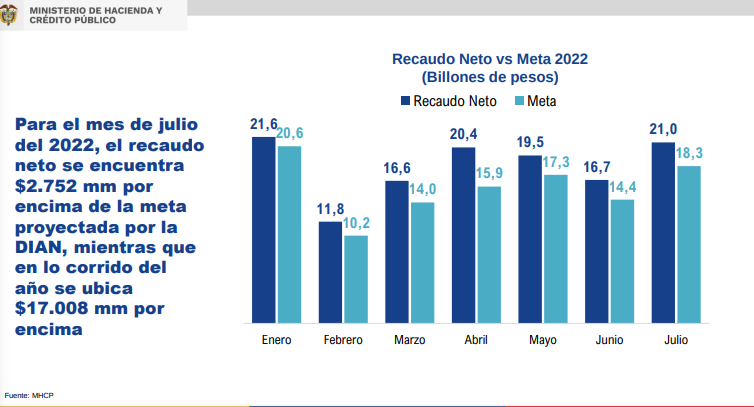

La deuda pública ha ido reduciéndose gradualmente pero representa el 59% del PIB menor a la de 2020 pero de las más altas de la historia. En términos de recaudo es que debido a la recuperación de la economía va a haber un recaudo adicional significativo, por ejemplo en junio fueron 21 billones de pesos respecto a los 18 proyectados.

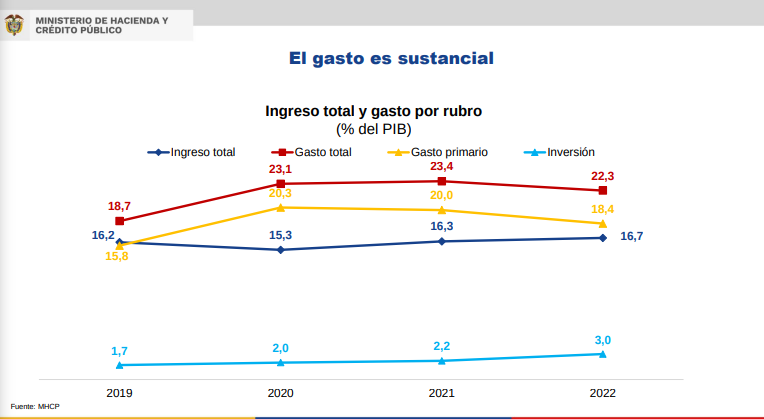

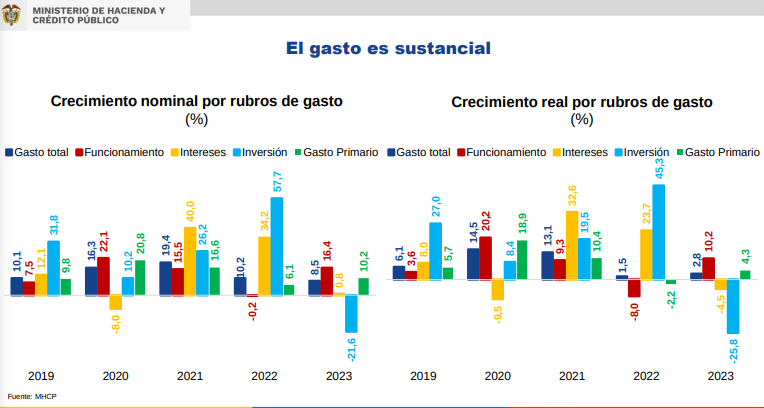

Respecto al gasto público, se observa una pequeña reducción del gasto como proporción del PIB pero un nivel mucho mas alto del que existía en 2019. El gasto primario es de 18,4 vs 15,8% del PIB en la prepandemia. El gasto total es de 22,3% por que el aumento de la deuda pública está acompañado del crecimiento de los intereses que hacen que el gasto de financiar la deuda se haya acrecentado en forma significativa.

Gracias a la mejora del recaudo el balance fiscal ha mejorado cuando se compara respecto al 2020 y 2021 pero mayor déficit respecto al 2019.

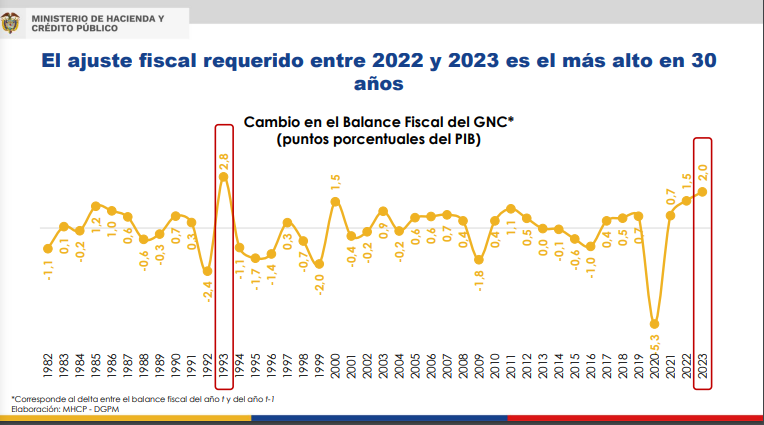

La regla fiscal indica que debe haber ajustar el gasto público en 2 puntos del PIB, el ajuste mas fuerte en 30 años.

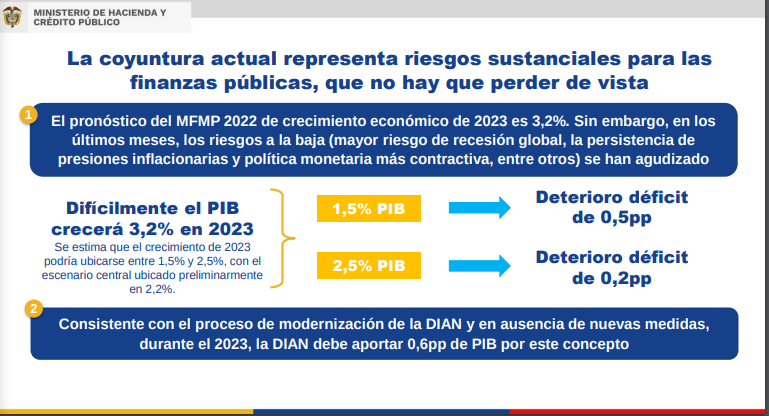

Riesgos para la economía. Se está desacelerando la economía por el contexto internacional de menor crecimiento en las economías de Estados Unidos y Europa y una alta inflación que ha llevado a todos los bancos centrales del mundo a aumentar las tasas de interés. Esta acumulación de efectos tendría un impacto en menor crecimiento de la economía y sumaría medio punto del PIB mas en el déficit público nacional en el escenario pesimista.

En segundo lugar, los efectos de la inflación y las tasas de interés internacionales que aumentan los gastos de funcionamiento de caso 0,1% adicional, los salarios para funcionarios públicos que deben aumentar la inflación mas un punto como mínimo como ley.

El presupuesto preliminar del gobierno anterior estimaba un 8,5% de inflación pero lo más probable es que esta variable tenga un resultado mayor en torno, lo que significa más gastos de funcionamiento que tenga que enfrentar el gobierno entrante.

Los temas adicionales son complejos como las tasas de interés. Las tasas de los TES a 10 años han aumentado de 9,7% a 12% este año. Todas las tasas se han aumentado significativamente este año por las decisiones del Banrep de aumentar tasas mientras el contexto internacional en los mercados privados de financiamiento es negativo por dos factores: el aumento de tasas de interés reflejando mayores tasas de interés de Estados Unidos y márgenes de riesgo y por que en Colombia la pérdida de grado de Inversión implicó un aumento en el costo de la deuda.

En el mercado de bonos de Nueva York a 10 años el país tenía una tasa de interés del 3,5% hace dos años y hoy está al 8%. Por esto el gobierno pasado y el actual no han vuelto a emitir bonos en estos mercados.

Lun. 22 de Ago. de 2022

Gobierno - Hacienda. Reforma tributaria. Comentarios en cuanto a impacto en empresas y personas naturales. Panel tributario asamblea ANDI, Raddar.

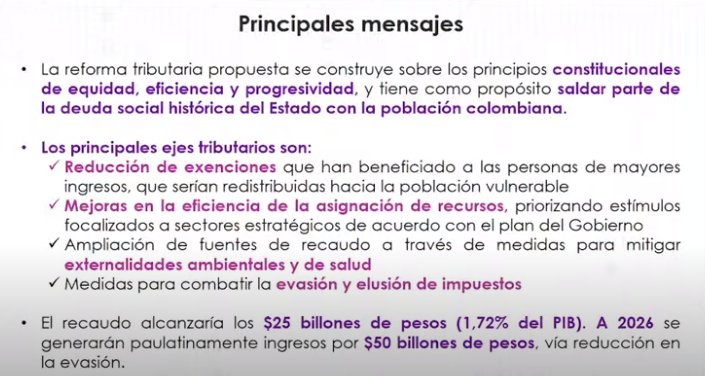

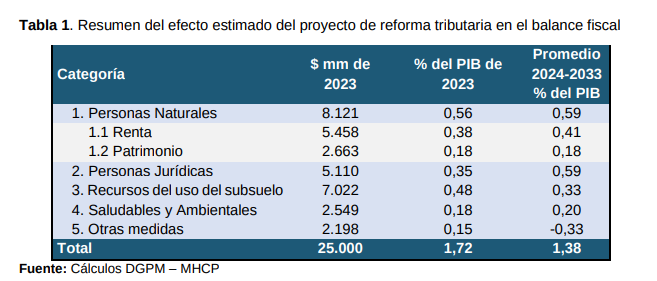

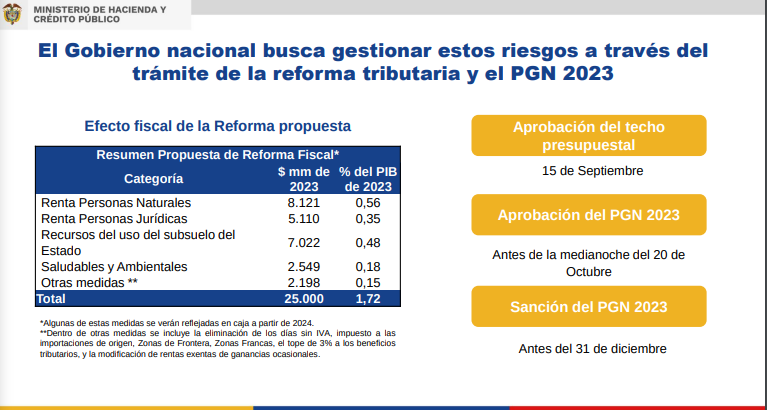

En la exposición de motivos de la Reforma tributaria se establece un recaudo en 2023 de 25 billones, dividido en los siguientes rubros:

Este cuadro muestra el impacto en los ingresos de cada uno de los grupos de contribuyentes al sistema tributario. Al respecto, varios pronunciamientos se han realizado desde la presentación de la reforma en torno a los impactos sobre las personas naturales y las empresas. En la asamblea de la ANDI se realizó un panel con la participación de un grupo de expertos, que señalaron los impactos posibles de la reforma.

Se observa como positivo, Munir Jalil señala la en las personas naturales unificación de cédulas clarificando la definición de ingreso y en las jurídicas la reducción de las exenciones es positivo. Se extraña en la reforma al ampliación de la base, señalando que en la campaña se habló de los 4 mil mas pudientes, pero para estos no les cambió la tasa y las exenciones les afecta pero ocasionalmente. Los grandes cambios de la reformas están entre el 92 y 97% del decil de ingresos al quitarle las exenciones. El anuncio de respeto a la regla fiscal es otro de los factores positivo

Como negativo el impacto del impuesto a los dividendos en el mercado de capitales, por que desincentiva la inversión en acciones por el impuesto y las empresas no quieran pagar dividendos. Con medidas como las propuestas par dividendos, Juan Camilo Restrepo señala que tiene impacto en la renta agregada de empresas con accionistas de niveles elevados, la tributación ascendería entre 65% y 70%.

Sobre el impuesto a las exportaciones petroleras y mineras deben proveer 7 billones de pesos, que sería mejor aplicar un impuesto como en el Reino Unido donde se aplicó el impuesto a las utilidades por que lo contrario se vuelve costumbre y se extenderá a la ya pequeña base exportadora retrocediendo décadas en el desarrollo de este segmento.

De acuerdo con Carolina Soto, mientras la economía se acerca al PIB potencial no sucede lo mismo de la inversión. Sobre el impuesto a las exportaciones se apoya la propuesta de impuesto a las utilidades de las empresas exportadoras del sector. No se comparte en el oro por varios analistas por que se fomenta la informalidad y la salida del oro del país de manera irregular.

La reducción de las exenciones debe considerarse de acuerdo a la madurez de la industria y otras con características especiales como el oro.

En personas naturales se comparte la unificación de cédulas, Carolina Soto señala que aunque si a esta se suman dividendos, ganancias ocasionales como ahora está en la reforma en una sola cédula no es claro el impacto sobre la tributación efectiva de las personas naturales y se debería revisar si debería haber un tope.

Se analiza que también para que la reforma sea estructural se debe ampliar la base y modificar el IVA. sería importante hablar ampliar la base para que seamos parecidos a los países de la OECD donde se estima que la quinta parte de la población declara renta.

En las personas el número de declarantes hay en Colombia 500 mil y 2 millones de personas con respecto a una población de 35 millones de personas. La aprobación de la reforma tributaria es importante para solventar el déficit y sus compromisos dentro de la regla fiscal; “Hay que llegar a pagar 3 cheques: transferencias alas regiones SGP por constitución, el segundo es las pensiones y el tercero es el servicio de la deuda

Sobre las bebidas azucaradas y las comidas ultraprocesadas, deben estar acompañados de sustitutos saludables como el agua potable o procesados que son mas presentes en la canasta de los hogares. Camilo Herrera de Raddar, señala que estos impuestos no tiene un impacto tan grande en los ingresos d ellos hogares, pues estos productos aportan 1,72% en el gasto de los hogares. El impuesto 10% no tiene un gran impacto en los hogares de ingresos bajos y las personas no van a dejar de consumirlos. Lo que si pasa es que estos alimentos y gaseosas hacen parte del IPC y esto significa que cuando se calcule el efecto del cambio sobre el índice aumenta en cerca de 2% con impactos en la meta del BanRep y las tasas de interés.

https://www.youtube.com/watch?v=2dlcsEbwA6k

https://www.youtube.com/watch?v=uy1hWc0GN9k

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Ago. de 2022

Gobierno-Hacienda. Debate control político sobre la reforma tributaria. Comisión tercera Cámara de Representantes. Director de la DIAN, Luis Carlos Reyes

Señala el director de la DIAN que la reforma tributaria es progresiva, enfocada en 1% de las personas de más altos ingresos, tratando que los distintos tipos de ingresos tengan un trato mas equitativo, señalando que mientras los ingresos laborales están gravados a tarifas progresivas, otros como los dividendos están gravados a una tarifa plana.

Presenta como referente lo que esta pasando en Estados Unidos, que plantea aspectos similares, que pasar esta progresividad también a los dividendos como a las ganancias ocasionales es eficiente desde el punto de vista económico teniendo en cuenta el desarrollo del país no es recaudar por recaudar, sino que las prioridades de la inversión en el país se están teniendo en cuenta.

Sobre la evasión se estima que está entre 40 y 80 billones de pesos al año, se busca donde está este dinero lo que es la base de la acción propuesta. Donde están estos recursos?

Entre el 40% y 50% de los trabajadores son personas que están por debajo del mínimo no son objeto en la lucha contra la evasión. El restante 49% de asalariados son en su inmensa mayoría asalariados formales que muy difícilmente evadirían.

En el 1%, están asalariados de altos ingresos como los accionistas, dueños de pequeñas y medianas empresas formales que hacen planeación tributaria todos estos no serían los evasores.

Los evasores están “ensanduchados” entre toda esta capa formal de asalariados de altos ingresos, dueños de gran industria formal y pequeñas y medianas industrias. Hay muchos profesionales independientes en las profesiones liberales como los médicos especialistas que piden sus pagos en efectivo, un consultor, una gran capa que piden pagos en efectivo que al hacerlo no tienen que declarar estos ingresos y pueden cobrar IVA pero no transferirlo a la DIAN.

Para detectar y actuar en este punto se requiere ampliar la planta para lo que se han solicitado al presidente facultades especiales y la implementación total de la modernización tecnológica. Se requiere también la transformación cultural del país. El proyecto incorporará medidas penales contra la evasión, que se erradicarán en el transcurso del debate.

https://www.youtube.com/watch?v=SdR65zJd0mk

Mié. 24 de Ago. de 2022

Gobierno-Hacienda. Santiago Pardo, análisis de los principales aspectos del Proyecto de reforma Tributaria Agosto 16 de 2022 (2). Sociedades en Zonas Francas, ICA, regalías

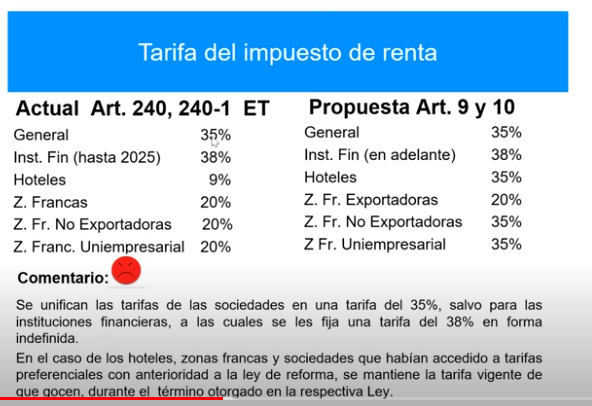

Tarifas de renta para sociedades

Comparte los cambios en zonas francas.

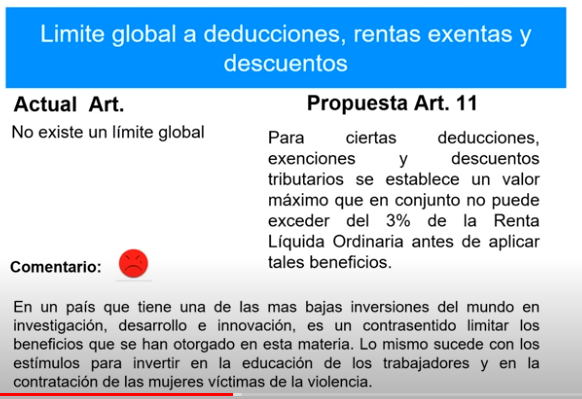

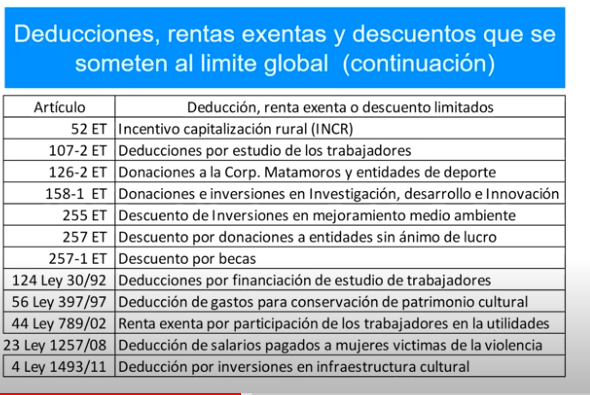

Hay un límite global de beneficios para las sociedades señalando que todos los beneficios no pueden pasar de un 3% de la renta líquida, escogiendo algunos de estos. Comparte estos beneficios.

Sobre el ICA se señala que el convertirlo en un impuesto deducible no permite como sucede actualmente que el contribuyente pueda recuperar el 50% del ICA al restarlo de la renta por lo que considera debe dejarse descontable.

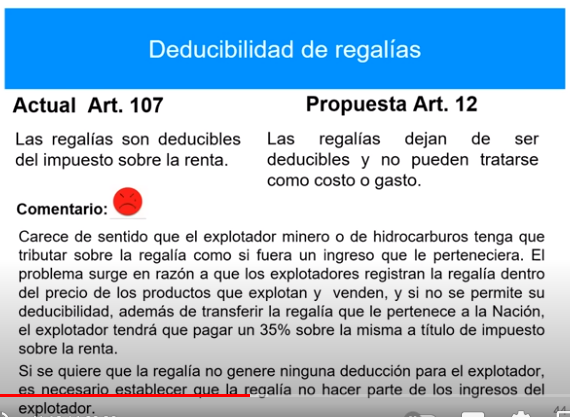

Deducibilidad de las regalías

La regalía la paga el explotador pero contablemente como este vende los productos y transfiere el producido de la venta al estado lo registra como parte de su ingreso contable. Lo que quiere el estado es que las regalías sigan siendo ingreso pero que no puedan poner deducibles.

Esto implica que si por ejemplo que el 100% de la explotación fuera regalía la empresa tendría que además de entregar el 100% del ingreso pagar un impuesto, según el analista. Un ingreso que se contabiliza como propio pero no se puede disfrutar se tiene que poder restar.

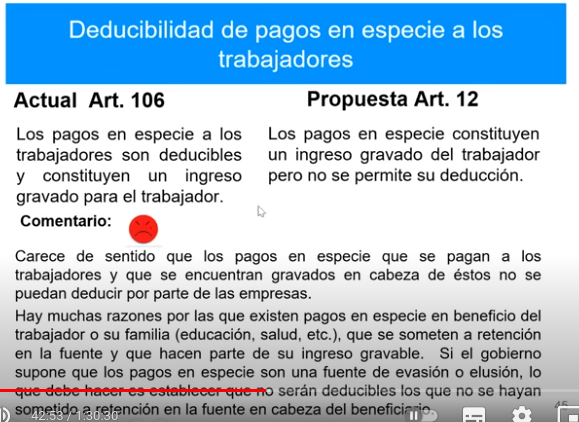

Pagos en especie

Son gravables para el trabajador pero no se permite su deducción, la razón de los pagos en especie es que estos se utilicen en lo establecido en el beneficio.

En cuanto a las ganancias ocasionales en casi todo el mundo hay tarifas preferenciales para la venta de activos fijos, en Estados unidos es entre el 10% y 15% y en Europa estas tasas son del 10%.

h ttps://www.youtube.com/watch?v=3jt_jnUyM7Q

Mar. 23 de Ago. de 2022

Gobierno-Hacienda. Comisión Tercera del Senado, 16 de Agosto. Estado de las finanzas en el inicio del nuevo gobierno. José Antonio Ocampo, Ministro de Hacienda

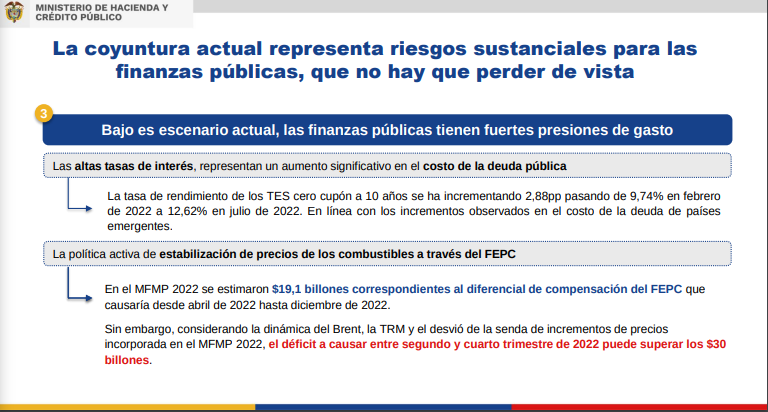

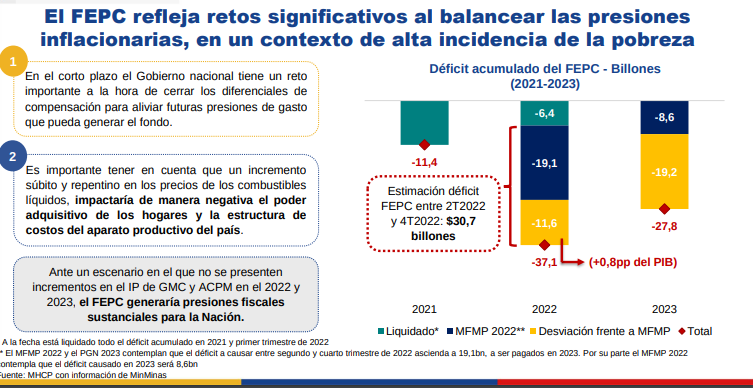

El segundo tema tiene que ver con la estabilización de precios de combustibles. Ya está incluida en el presupuesto una estimación de 19 billones de pesos adicionales de déficit. Este año el déficit puede llegar a los 37 billones de pesos en el FEPC (fondo de estabilización de precios de combustibles), 6,4 pagados por el anterior gobierno, 19 estimados previamente y 11 adicionales explicados en la dinámica de precios internacionales vigentes. El año entrante este déficit sería de 28 billones siempre y cuando no se aumente el precio de los combustibles.

La pobreza monetaria es mayor hoy y la inflación de la canasta de alimentos de ingresos bajos ha crecido cerca de 25% y las demandas sociales son muy grandes. Se va a lanzar un programa contra el hambre que trata de aliviar esta situación en forma significativa.

Todos estos aspectos elevarían el déficit a 5,5 puntos del PIB, sin contar lo estimado en FEPC además de un impacto adicional no contabilizado por 37 billones de pesos, un tema complejo hacia el futuro.

Por todas estas razones el gobierno nacional ha presentado la reforma tributaria. El gobierno nacional tiene el doble reto de financiar estas demandas sociales inmensas y consolidar el ajuste de las finanzas públicas corrigiendo los factores que faltaron y los emergentes.

El cronograma señala que el presupuesto debe aprobarse antes del 20 de octubre lo que requiere la aprobación del techo presupuestal antes del 15 de Septiembre.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-201256%2F%2FidcPrimaryFile&revision=latestreleased

https://www.youtube.com/watch?v=V0a-CdjsZx0

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Ago. de 2022

Aseguradoras

24 de agosto de 2022

| Requisito de necesidad es exigible para la deducibilidad de gastos de seguros de vida | Ámbito Jurídico |

Energía

24 de agosto de 2022

Fondos

24 de agosto de 2022

| Los fondos no pueden pedir requisitos adicionales para otorgar sustitución pensional |

| Deben reducirse semanas que las mujeres cotizan para pensión: Procuraduría | Ámbito Jurídico |

Gobierno

24 de agosto de 2022

Servicios Financieros

24 de agosto de 2022

| Culmina prueba piloto de emisión de bonos usando tecnología ‘blockchain’ | Ámbito Jurídico |

Mié. 24 de Ago. de 2022

Energía

23 de agosto de 2022

| CREG llevará a cabo taller virtual para la presentación de resultados del estudio “revisión y valoración integral del mecanismo del cargo por confiabilidad” |

Gobierno

23 de agosto de 2022

Infraestructura

23 de agosto de 2022

| DNP aclaró dudas relacionadas con el alcance del documento CONPES sobre “Política Nacional de Movilidad Urbana y Regional” |

Salud

23 de agosto de 2022

Servicios Financieros

23 de agosto de 2022

| Dian emite concepto unificado sobre obligación de facturar y el sistema de factura electrónica | Ámbito Jurídico |

Telecomunicaciones

23 de agosto de 2022

| Con multa de más de $ 1.500 millones sancionan a Movistar por publicidad engañosa | Ámbito Jurídico |

Mar. 23 de Ago. de 2022

Energía

22 de agosto de 2022

| CREG hizo pública resolución que compila la regulación vigente aplicable a la Demanda Desconectable Voluntaria |

Fondos

22 de agosto de 2022

| Precisan el debido proceso en revocatoria unilateral de reconocimiento de pensiones | Ámbito Jurídico |

Gobierno

22 de agosto de 2022

Hidrocarburos

22 de agosto de 2022

| Proyecto de norma de MinComercio busca ampliar la fecha de entrada en vigencia del acto que expidió el Reglamento Técnico para algunos gasodomésticos que se fabriquen nacionalmente o importen |

Infraestructura

22 de agosto de 2022

| MinTransporte y la ANI lideraron el Comité de Seguimiento del Macroproyecto Canal del Dique |

| DNP publicó documento: el ABC de la consistencia jurídica de los documentos CONPES |

Salud

22 de agosto de 2022

| Análisis del Consejo de Estado en cuanto al monto y distribución de la cotización aplicable a todos los afiliados del régimen contributivo del sistema general de seguridad social en salud |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Ago. de 2022

Gobierno-Hacienda. Debate control político sobre la reforma tributaria. Comisión tercera Cámara de Representantes. Anotaciones de los congresistas al proyecto del Ministro Ocampo y director DIAN. Convención Asobancaria. Solicitudes Presidente Gustavo Petro al sector financiero.

El Representante José Alberto Tejada del pacto histórico, señala como inquietudes el tratamiento a las entidades sin ánimo de lucro, los recursos que la ANDI anunció para devolver de la reforma tributaria del 2019, gravar excedentes o mayor financiación a estudiantes en educación superior, pide cobrar regalías al uso del espectro electromagnético y cobro por pasivos ambientales en extractivistas como las que usan el espectro electromagnético, aumentar tasa efectiva del sector financiero.

Énfasis de los distintos parlamentarios en los usos que tendrá la plata solicitada en la reforma, lo reitera Wadith Manzur del partido conservador, quieren saber cual será el gasto social que pretende hacer el gobierno. Solicitan que parte del recurso vaya a normalizar las redes y tarifas de energía por que el valor del kw/h está a 1000 pesos, señalando problemas con Afinia y Aire.

En cuanto al impuesto de ganancias ocasionales, la reforma tendría un impacto fuerte en los inmuebles registrados al valor catastral lo que ocurre a un gran número de familias, el tema de ganancias ocasionales afectan también a las Start Ups y las Fintech se vería perjudicadas por la volatilidad de sus ganancias.

Efraín Cepeda señala la importancia de profundizar el régimen simple en la reforma y el hacer permanente la sobretasa al sector financiero proponiendo que sea orientada a financiar vías terciarias, señalando su desacuerdo con el impuesto a los dividendos y la ganancia ocasional.

Juan Pablo Gallo, hace énfasis en el impacto de los impuestos saludables por su efecto en la inflación del 1,8% adicional (ya comentado en nuestro boletín BCO del día martes). El recaudo 1,6 billones los recaudarían en más del 90% los hogares de bajos ingresos. El impuesto de renta para personas naturales.

Señala que como no se conoce el presupuesto de 2023 hay desconocimiento de los usos de los recursos de la reforma. El senador Ciro Ramírez señala que propone dejar beneficios a pequeños hoteles y a la vivienda de interés social y apoya régimen Simple de Tributación. Solicita mayor ilustración sobre el impuesto al carbono y la gasolina.

Representante Oscar Darío Pérez plantea una pregunta si las empresas serán mas productivas después de la reforma, le preocupa impuesto a exportaciones de hidrocarburos, el impacto del impuesto a bebidas.

El Representante Armando Zabaraín señala sobre la industria farmacéutica señalando el alto costo de los medicamentos en el país respecto al resto del mundo y hay un ejercicio nuevo muy productivo que no se está teniendo en cuenta y no tiene código de la DIAN que son los influencers que podrían contribuir a la tributaria. Los tenderos, que son más de 400 mil en Colombia, de 2 a 3 empleados por a cada uno que se verían afectados por el impuesto a las bebidas azucaradas.

https://www.youtube.com/watch?v=SdR65zJd0mk

Sobre solicitudes presidente Petro al Sector Financiero

De acuerdo con la reseña realizada por Noticias Caracol, el Presidente Petro propuso tres tareas a los bancos: 1. Desmoralización del crédito, 2. Que estos créditos estén más enfocados en el Agro y la industria y 3. Avanzar en una economía más des-carbonizada.

Señala el presidente que se busca impulsar la economía popular y la economía campesina. Financiar la producción permite democratizarla al ritmo de la democratización del crédito para reemplazar el gota a gota.

Responde Asobancaria que para esta construcción cuenta con la fortaleza de su presencia en los territorios (1103 municipios), el camino verde, la banca colombiana alcanzará la carbono neutralidad en sus emisiones directas, y el camino digital y la inclusión financiera, el cuarto compromiso es con la diversidad y el quinto con las oportunidades.

El compromiso del gobierno requiere generar más conectividad en las zonas rurales y expandir las vías terciarias. La idea es deseñar los nuevos productos y estrategias orientadas a cumplir con estos retos planteados. El presidente de la banca de las oportunidades señaló que sólo 34 de cada 100 adultos colombianos tenía un producto financiero vigente y en el sector rural solo 20.

https://www.youtube.com/watch?v=cxmRgvmflxs

Mié. 24 de Ago. de 2022

Gobierno-Hacienda. Santiago Pardo, análisis de los principales aspectos del Proyecto de reforma Tributaria Agosto 16 de 2022 (3). Personas Naturales

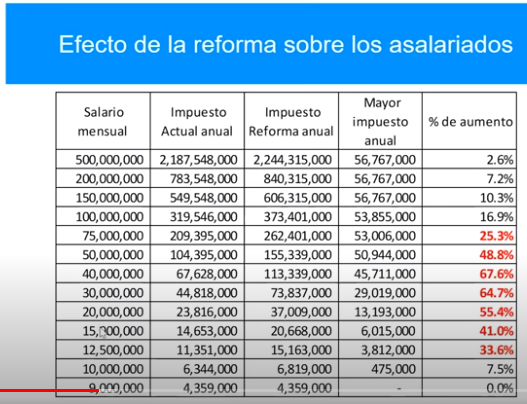

Hoy las personas tienen un grupo de exenciones y beneficios que no pueden sumar 196 millones de pesos y esto lo reduce la reforma a 45 millones de pesos con los siguientes impactos.

Personas de 9 millones de pesos o menos no se ven afectadas, de 10 millones tienen un efecto pequeño y a partir de 12 millones, el efecto va aumentando. Los asalariados entre 10 y 50 millones tendrán incrementos en su tributación de hasta del 67% al paso que las de ingresos superiores tendrán incrementos considerablemente inferiores 2,7. Concluye que el principal impacto va a las personas de ingresos medios dentro de los ingresos altos mas no de los de mas altos.

Cuando el segmento mas alto de ingreso dentro de los de altos ingresos, la reducción del tope de 196 a 45 es marginal si sus ingresos son por ejemplo de 5 mil millones. La persona del cuadro siguiente tiene un salario de 500 millones de pesos mensuales estará en tasa efectiva del 39% y tendrá la tasa más alta y paga mas que los rangos medios pero el crecimiento del impuesto es mas fuerte en los rangos medios del segmento alto. La tasa sigue siendo progresiva y la tributación no hay caso donde se baje.

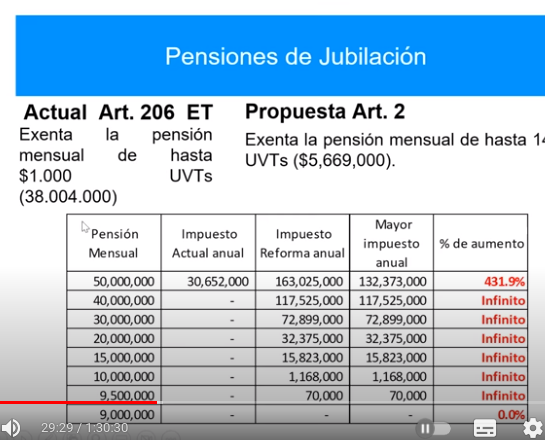

Pensiones

Comparte los cambios por que el sistema es muy inequitativo al ser exento en aporte que se resta de la base gravable, exento en la cotización y exento en el valor de la pensión hasta 30 millones de pesos. Internacionalmente es exento (fortalece el ahorro con beneficio), exento en el fondo y gravado en el total de la pensión.

En la legislación actual está exenta la pensión hasta 38 millones de pesos y se baja a 5,7 millones de pesos el valor exento, lo cual comparte pero se pasa a un esquema de gravado, exento, gravado gravando al ahorro de pensión, por que al reducir el ahorro voluntario con beneficio reduce la capacidad y generando impuesto en la pensión cuando se recibe. Esto lleva a que los que ahorraban en fondos voluntarios de pensión prefieran ahorrar mas bien en CDT.

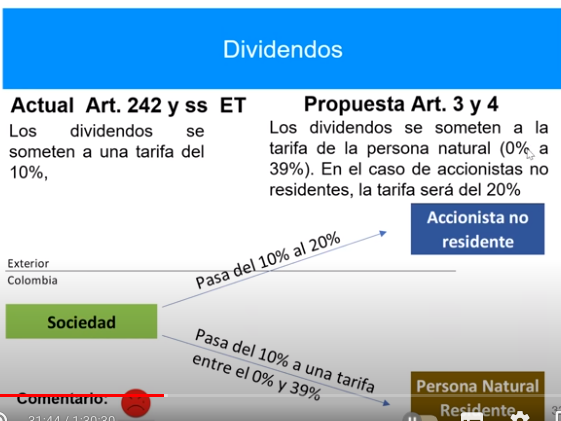

El segundo cambio muy grueso es el de los dividendos

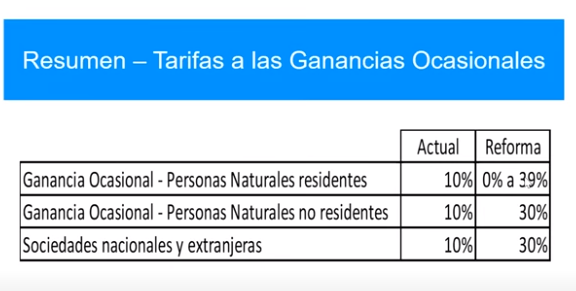

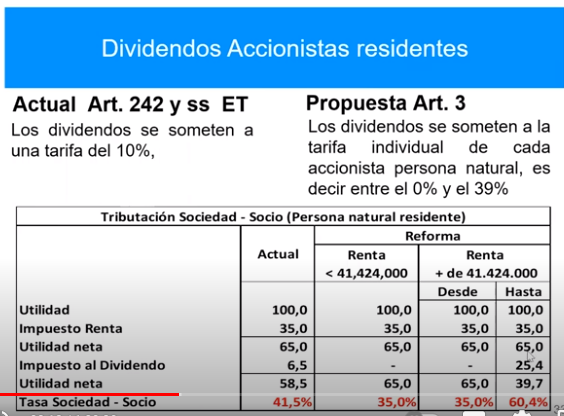

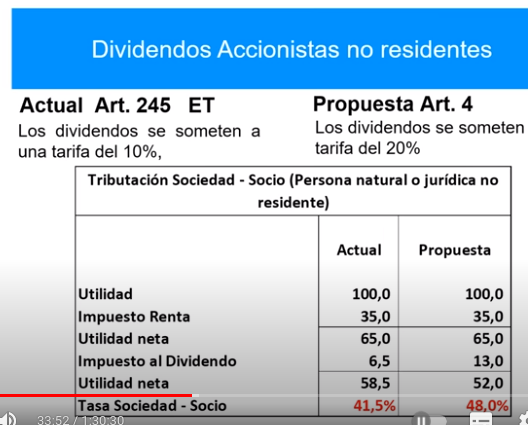

De un impuesto del 10% que existe hoy se propone que las personas naturales que reciban dividendos paguen entre 0 y 39 y en el caso de accionistas no residentes pasa del 10% al 20%, mientras una sociedad que gira dividendos a una persona residentes pasa desde el 10% a una tarifa enrte 0 y 39% exceptuando las rentas de 40 millones al año.

Esto en términos de tributación sociedad socio implica, además de los impactos del ICA y del 4 por mil. Hoy una empresa paga 41% en renta a pagar 48% en los no residentes, mientras los residentes estarían pagando el 60% lo que desincentiva la inversión en el país.

Además de estas consideraciones, señala el experto que no se establece en la reforma que las tarifas se aplicarán únicamente para las utilidades generadas a partir del año 2023, lo que llevará a las empresas a efectuar una distribución de utilidades retenidas antes de terminar el año 2022 para asegurar la tarifa hoy vigente (0% al 10%) con el efecto de descapitalización empresarial que esto conlleva que se corrige con un régimen de transición por que si no llevarán a cabo un proceso de endeudamiento para poder distribuir las utilidades con el impuesto actual en este año.

El otro cambio grande que hay en la renta líquida es que ahora para calcular la renta se incluyen los dividendos y las ganancias ocasionales y si la tarifa de la persona llega al 39% todo llega al 39% en vez del 10% que tienen actualmente dividendos y ganancias ocasionales.

El problema con gravar las ganancias con estas tarifas (ya se tenía en los años 70) es que esto condujo a la subestimación de las operaciones, subfacturación, etc. En Estados Unidos, por ejemplo, permite que se reinvierta la utilidad sin pagar impuestos, lo que permite que las personas no saquen los bienes del comercio y no aumenten prácticas de subfacturación.

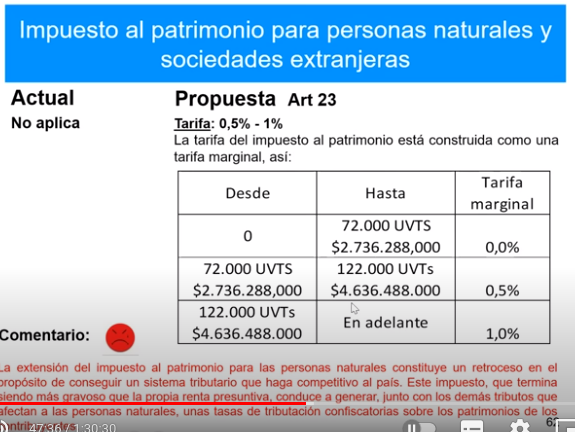

Patrimonio personas naturales

En el patrimonio el problema principal es el de la base gravable, se quiere gravar desde 2700 millones de pesos. El cambio central es en la base gravable por que para determinar el patrimonio liquido de las personas naturales, las acciones deben ser valoradas por su valor intrínseco fiscal (patrimonio liquido/no. acciones) o su valor en bolsa cuando cotizan. Esto significa que las valorizaciones o retención de utilidades y reservas van a quedar como base gravable del accionista así este accionista no tenga posibilidad de recibirlas o controlarlas lo que eleva en 20 o 30 veces las bases gravables dependiendo de la antigüedad de las acciones que se tengan.