Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de Oct. de 2022

Bitácora Normativa 2022-2. Todos los Sectores. Normas publicadas de Junio a Octubre de 2022.

Se anexa el archivo de Excel.

Mié. 12 de Oct. de 2022

Gobierno – Hacienda. Reforma tributaria. Debate en la comisión cuarta del senado, 4 de octubre. Director de la DIAN. Luis Carlos Reyes.

Ningún sistema económico en el mundo es sostenible sin un respaldo democrático. Mas allá de los modelos, hay factores que deben tenerse en cuenta en los debates técnicos, que son los factores democráticos. Que es lo democráticamente sostenible?

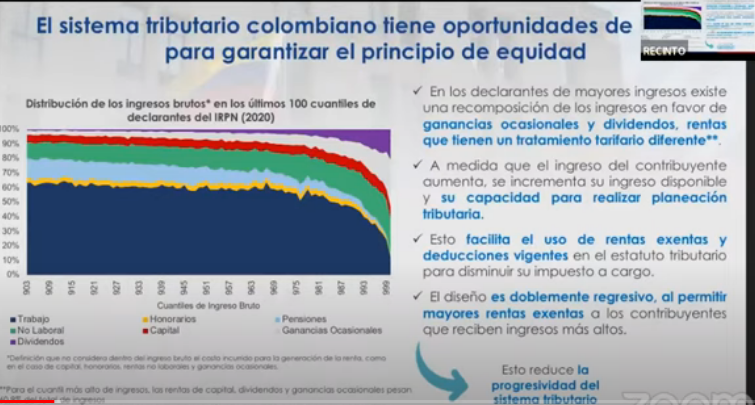

Señala que la reforma se enfoca en las personas con ingresos mayores a 10 millones de pesos, hay los que tienen ingreso provenientes del trabajo y también la inmensa mayoría de los dueños de las empresas del país están en las empresas con más altos ingresos, están en el 1% de las personas con más altos ingresos, que dan utilidades que a su vez distribuidas por medio dividendos reciben los ingresos.

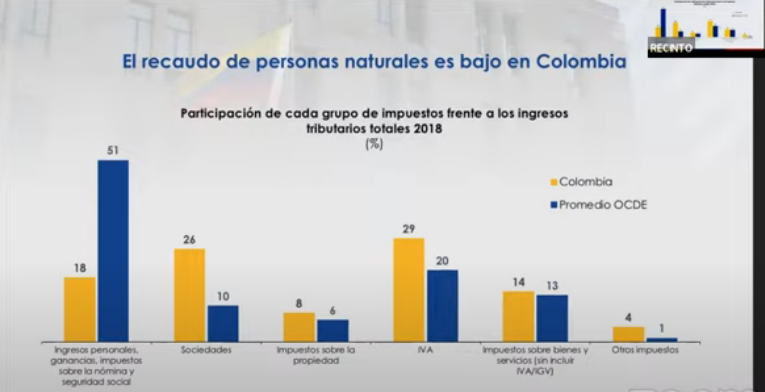

Se propone una reforma tributara en Colombia debe aspirar nivelar la tributación del capital que se considera baja con respecto de la OCDE, no se propone nada que vaya más allá, solamente alinear el esquema tributario del país con estándares internacionales.

Es cierto que los funcionarios y congresistas tienen ingresos mayores a 10 millones, pagarán al igual que las demás personas de este segmento mas impuestos. No se pretende dar un enfoque punitivo por que no está en la esencia de los funcionarios actuales entre otras cosas por que es importante una remuneración justa a las labores del estado.

Se eliminan los beneficios tributarios asociados a pensiones voluntarios, a cuentas AFC, que se mantienen para personas con ingresos menores de 10 millones pero se eliminan a partir de este monto.

Algunas modificaciones buscan tener en cuenta que algunas personas con ingresos superiores a 10 millones de pesos mantienen familias numerosas, por lo que se propone en el nuevo texto un monto exento de cerca de 250 mil pesos al mes por cada persona para aliviar un poco la carga tributaria. Incluso a familias con ingresos menores a 10 millones les representa una reducción en su carga tributaria.

Sobre los ingresos de capital, impuestos a empresas, dividendos pagados a los accionistas y ganancias ocasionales.

La propuesta original con respecto a ganancias ocasionales y dividendos, que hoy en día pagan un impuesto de renta del 10% independientemente de los ingresos, la propuesta es que estos ingreso tributen a las mismas tarifas que tributan los ingresos laborales principio universalmente aceptado como deseable. Si dos individuos tienen ingresos parecidos deben tributar de manera parecida. En Colombia los impuestos son mas altos si vienen del trabajo que si provienen de los dividendos.

Teniendo en cuenta que la tributación d ellas empresas ya es del 35% antes de repartir dividendos, se ha tenido en cuenta en las discusiones con los ponentes que estos ingresos provenientes de las sociedades ya tributan en cabeza de la sociedad, por lo que se ha planteado y aceptado un descuento tributario del 20% para los ingresos de dividendos. La propuesta inicial llevaba la tributación de los dividendos hasta el 39% en el margen por cada peso adicional. Ahora con el descuento siempre y cuando la sociedad tribute se puede descontar el accionista hasta 20 puntos porcentuales, quedando en el margen que la tributación llegaría al 19% y no del 10% con es la norma actual.

Sobre la tributación de las ganancias ocasionales, la ganancia de vender la casa debe tributar según la norma actual en 10%. Se van a conservar las exenciones grandes para no perjudicar a quien toda la inversión de su vida es la vivienda.

Las modificaciones que se plantean tienen que ver con la preocupación de la DIAN es que las ganancias ocasionales se han utilizado como una estrategia para repartir dividendos por parte de las empresas, que sin que se haga un gran número de retenciones que si se hacen a los dividendos, que terminan tributando menos las utilidades de las empresas cuando se reparten como dividendos como ganancias ocasionales que cuando se distribuyen como dividendos.

Cómo funciona este mecanismo de planeación tributaria?. Una sociedad en vez de repartir dividendos puede recomprar acciones al dueño de la empresa al valor del capital social de la empresa. La empresa le propone entonces al accionista que recompra unas acciones al valor del capital social (muy baratas) de la empresa, que le vende a la empresa las acciones, generando para el socio una ganancia ocasional derivada del reparto de utilidades.

Por esta razón es que la gráfica muestra que las personas naturales de mas mas altos ingreso del país no perciben ingresos mayoritariamente por dividendos sino que reciben una gran cantidad de ganancias ocasionales.

Lo que se ha modificado en las discusiones con los ponentes en torno a los cambios de la reforma en este tema es que la recompra de acciones de las sociedades inmediatamente se caracteriza como repartición de dividendos y está sujeta a las mismas retenciones y tratamiento tributario que los dividendos para dar esta tranquilidad.

Hay otros puntos que se han discutido, se ha hablado de los impuestos saludables, una discusión que ha acotado la lista para enfocarse en lo de mayor impacto a la salud y tener la disyuntiva entre el cambio de hábitos alimenticios y la carga para los hogares de menores ingresos.

Siempre un impuesto al consumo será regresivo. A diferencia de propuestas pasadas donde se pretendía poner IVA a un grupo amplio de productos de la canasta, sino uno suficiente para reorientar decisiones de consumo hacia productos saludables. La idea es que este recaudo es decreciente en la medida que el consumo va bajando. Se espera que el impacto en el corto plazos sea reducido.

En tributación de empresas, los cambios se basan en el régimen Simple, donde los impuestos, que son aplicados sobre los ingresos brutos de las empresas sean menores y fomentar la entrada de mas empresas a este régimen.

Se han propuesto varias modificaciones al régimen simple como que los tenderos pueden descontar los pagos a la seguridad social de sus empleados y la propia también.

https://www.youtube.com/watch?v=Tv8Wv-fA0MY

Mar. 11 de Oct. de 2022

Gobierno – Agropecuario. Acuerdo entre gobierno y ganaderos que permitirá comprar 3 millones de hectáreas de tierras para entregar a campesinos y campesinas del país

• Para el Jefe de Estado, "Tres millones de hectáreas más de producción, fundamentalmente de alimentos, sería una verdadera revolución agraria en Colombia”.

• “Esa tierra tiene que tener crédito, tiene que tener transferencias tecnológicas, tiene que tener mecanismos de comercialización de sus productos, tiene que tener un proceso de asociatividad regional que nos permita saltar hacia la agroindustria”, precisó.

• El Mandatario anunció que, a partir de este acuerdo, “empieza un trabajo conjunto entre Fedegán y el Ministerio de Agricultura”, donde, “indudablemente, lo más difícil es conseguir los dineros para que a un ritmo de unas 500 mil hectáreas anuales pudiéramos avanzar'.

Como un “pacto histórico” calificó el Presidente Gustavo Petro la firma este sábado del acuerdo entre el Gobierno Nacional y la Federación Colombiana de Ganaderos (FEDEGÁN), que posibilitará la compraventa de 3 millones de hectáreas de tierras fértiles para entregar a los campesinos y campesinas y avanzar en la Reforma Agraria Integral y en el objetivo común de la Paz Total en Colombia.

Al término de la firma del acuerdo, el Jefe de Estado afirmó: “Se firmó un pacto. Es un pacto que a mí me parece histórico, porque, ni más ni menos, podría permitir hacer la Reforma Agraria en Colombia. Es la decisión libre de los poseedores de tierra, dedicados a las ganaderías extensivas, de vender una parte de tierras fértiles que tienen un mejor uso en el mundo agropecuario, para ser entregadas a los campesinos y campesinas de Colombia”.

El Mandatario anunció que, a partir de este acuerdo, “empieza un trabajo conjunto entre Fedegán y el Ministerio de Agricultura”, donde, “indudablemente, lo más difícil es conseguir los dineros para que a un ritmo de unas 500 mil hectáreas anuales pudiéramos avanzar y, fundamentalmente, para que exista una especie de ‘combo’, de conjunto de aplicaciones sobre la tierra que se vende”.

De acuerdo con el Presidente Petro, no se trata simplemente de entregar una tierra, sino de que esa tierra esté acompañada de la base institucional indispensable para producir.

“Esa tierra tiene que tener crédito, tiene que tener transferencias tecnológicas, tiene que tener mecanismos de comercialización de sus productos, tiene que tener un proceso de asociatividad regional que nos permita saltar hacia la agroindustria”, precisó.

Para el Jefe de Estado, “tres millones de hectáreas más de producción, fundamentalmente de alimentos, sería una verdadera revolución agraria en Colombia”.

En declaraciones a periodistas, el Presidente sostuvo que “llevamos décadas donde el origen de la violencia es la absurda y concentrada tenencia de la tierra en Colombia”, por lo que “no solucionar el problema fundamental que genera la violencia es prácticamente conminar, ahí sí, al país, a carencias, a pobrezas, a falta de progresos y a la muerte de muchos de sus integrantes”.

Puntos del acuerdo entre Gobierno y Fedegán

El acuerdo fue suscrito por el Gobierno Nacional, a través del Ministerio de Agricultura y Desarrollo Rural, el Ministerio del Interior y el Alto Comisionado para la Paz, de una parte, y por la Federación Colombiana de Ganaderos (Fedegán), de otra, como resultado del proceso diálogo y concertación puesto en marcha en torno al objetivo común de lograr una Paz Total, “que dignifique la vida de todos los colombianos, que facilite la convivencia en medio de las diferencias y que haga posible el desarrollo con equidad”.

La participación de Fedegán en este acuerdo constituye una expresión de buena voluntad con la construcción de paz territorial. El Gobierno Nacional también considerará otras fuentes para la adquisición de las tierras por compra directa con el fin de alimentar el Fondo.

El acuerdo establece que los tres millones de hectáreas de tierra deben acreditarse como propiedad privada conforme a la ley, no tener ningún proceso agrario en curso ni medidas de protección y cumplir con las disposiciones ambientales y agrarias. Adicionalmente, los predios deberán estar saneados en términos fiscales y con posesión en manos de sus propietarios.

El Gobierno Nacional evaluará la capacidad productividad de la tierra ofertada y se precisará la ubicación de los predios a escala municipal y veredal.

Además, el acuerdo indica que se propenderá porque la adquisición de tierras se focalice en número de hectáreas, para facilitar la ejecución de proyectos productivos en escalas rentables.

Así mismo, el Gobierno Nacional adelantará, de forma inmediata, planes de choque para la construcción y mantenimiento de las vías terciarias necesarias para facilitar a los productores la comercialización de sus productos en condiciones de competitividad.

Valor de la compra y forma de pago

Las personas del sector ganadero que de manera voluntaria deseen participar en este Acuerdo, se comprometen a vender los predios por su valor comercial, tal como lo dispone la Ley 160 de 1994.

El Instituto Geográfico Agustín Codazzi (IGAC) determinará precios mínimos y máximos de cada una de las ofertas, y a esto se sumará para dicha determinación el resultado del catastro multipropósito.

Por su parte, el Gobierno asumirá los costos a los que haya lugar para materializar el respectivo negocio jurídico. El pago se efectuará con bonos de deuda pública u otra forma de pago que determine el gobierno.

Acceso a tierra y desarrollo rural

La tierra objeto de compra directa tiene como propósito alimentar el Fondo Nacional de Tierras, creado en la Reforma Rural Integral, para avanzar en la asignación de derechos en el marco del cumplimiento del Acuerdo Final, y del compromiso del Gobierno Nacional con la democratización de la tierra y el reconocimiento de derechos territoriales de comunidades campesinas, pueblos afrocolombianos e indígenas.

En términos de su utilización, el Ministerio de Agricultura y Desarrollo Rural, con sus instrumentos y herramientas de política pública, determinará la destinación específica de cada una de las tierras.

Para la ejecución de este acuerdo se creará una mesa de trabajo que, por parte del Estado, será liderada por el Ministerio de Agricultura y Desarrollo Rural, con participación de la Agencia Nacional de Tierras, la Agencia de Desarrollo Rural y las diferentes entidades públicas que tengan competencia para lograr su materialización, y en la cual tendrán participación también las personas que designe Fedegán.

El cumplimiento y verificación de este Acuerdo contará con el acompañamiento del Banco Mundial y de la Misión de la Organización de las Naciones Unidas en Colombia.

Lun. 10 de Oct. de 2022

Gobierno-Hacienda. Texto de la reforma tributaria presentado y aprobado en comisiones conjuntas terceras y cuartas el pasado 6 de octubre de 2022 (4). Zonas francas, vivienda, ganancia ocasional, impuestos saludables

Continuamos hoy con la reseña del nuevo texto de reforma presentado el jueves pasado en nuestro boletín y aprobado el jueves en dichas comisiones.

Zonas Francas. Se establece como requisito, para los usuarios industriales de zona franca, para mantener la tarifa del 20%, el cumplimiento de un umbral máximo de operaciones de cualquier naturaleza en el territorio aduanero nacional y de operaciones diferentes al desarrollo de su actividad para la cual fue autorizado, reconocido o calificado, que en todo caso no podrá ser superior al cuarenta por ciento (40%) para el año gravable 2024, treinta por ciento (30%) para el año gravables 2025 y veinte por ciento (20%) a partir del año gravable 2026, de los ingresos netos totales.

Se establece que los usuarios industriales que incumplan con el requisito establecido durante tres años consecutivos, perderán la calificación, autorización o reconocimiento para el desarrollo de actividades en zonas francas y perderán los beneficios de zona franca, sin perjuicio de que puedan mantener su ubicación física dentro de la zona franca. Se exceptúa del cumplimiento de este requisito a los usuarios de zona franca costa afuera y usuarios operadores. Finalmente se precisa que el requisito establecido aplicará a partir del año 2024 y que la tarifa del impuesto sobre la renta y complementarios de los usuarios industriales será del 20% para el año gravable.

Vivienda.Se establece que la renta exenta de la utilidad en la venta de la casa o apartamento de habitación se aumente de 3.000 UVT (texto radicado) a 5.000 UVT y se mantienen los requisitos de destinación de los recursos a otra vivienda a través de cuentas AFC o pago de créditos hipotecarios.

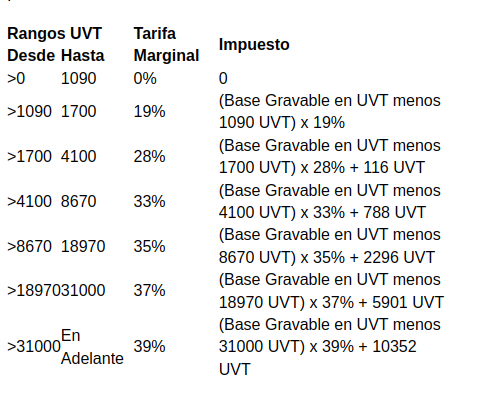

Dividendos. En personas naturales, se conserva la unificación de las rentas liquidas gravables para incluir la renta líquida de la cédula de dividendos y participaciones, a fin de gravar estas rentas a las tarifas marginales y progresivas previstas en del artículo 241 del Estatuto Tributario.

El impuesto sobre la renta de las personas naturales residentes en el país, de las sucesiones de causantes residentes en el país, y de los bienes destinados a fines especiales, en virtud de donaciones o asignaciones modales, se determinará de acuerdo con la siguiente tabla:

Se incorpora, por medio de un artículo nuevo, un descuento tributario del 19% proporcional a los ingresos que obtienen las personas por este concepto, es decir, calculado exclusivamente sobre las rentas liquidas gravables de la cédula de dividendos y participaciones, debidamente declaradas

En Sociedades, se modifican, para aumentar, las tarifas para dividendos y participaciones aplicables a las sociedades nacionales (al 10%) y a los establecimientos permanentes de sociedades extranjeras (al 20%).

Ganancia ocasional en loterías y apuestas. Se elimina el artículo 14 a fin de conservar la tarifa de retención en la fuente para ganancias ocasionales provenientes de loterías, rifas, apuestas y similares, en concordancia con el aumento de la tarifa que se propone a dichas ganancias ocasionales, del 10% al 25%.

Ganancia ocasional personas jurídicas. Se establece la tarifa de ganancias ocasionales aplicable a las personas jurídicas nacionales y extranjeras en 15%, en concordancia con la exclusión de las ganancias ocasionales de la unificación de las rentas líquidas.

Se elimina el Capítulo III del Título sobre impuesto a las exportaciones de petróleo crudo, oro y carbón, que incluyó de los artículos 35-43.

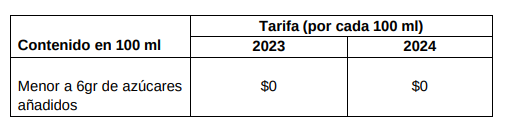

Se crea un título específico para las bebidas y alimentos utraprocesados. El impuesto a las bebidas ultraprocesadas azucaradas se causa así:

En la producción, la venta, retiro de inventario o transferencia a título gratuito u oneroso que realice el productor, en la fecha de emisión de la factura o documento equivalente y a falta de éstos, en el momento de la entrega o retiro, aunque se haya pactado reserva de dominio, pacto de retroventa o condición resolutoria.

2. En las importaciones, al tiempo de la nacionalización del bien. En este caso, el impuesto se liquidará y pagará al momento de la liquidación y pago de los tributos aduaneros. El impuesto a las bebidas ultraprocesadas azucaradas será para el comprador un costo deducible en el impuesto sobre la renta como mayor valor del bien. No genera impuestos descontables en el impuesto sobre las ventas -IVA. Deberá ser discriminado en la factura de venta.

Se precisan las partidas arancelarias que contienen los bienes gravados, el hecho generador que está constituido en la producción, por la venta, el retiro de inventarios o cualquier otro acto que implique la transferencia de dominio y la definición de bebidas azucaradas en todo el artículo. Se adicionan las bebidas lácteas con azúcar añadido para ser gravadas con el impuesto (partidas 04.03 y 04.04). Se eliminan las partidas que incluyen azúcar en estado puro o con muy poco proceso (1701 y 1702) y el chocolate de mesa (1806).

Para la base gravable se aclara que en el caso de la importación se deberá de informar el contenido en gramos de azúcar por cada (100 ml) en la declaración de importación.

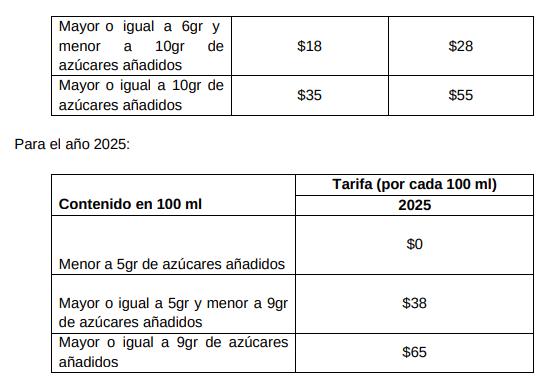

La tarifa del impuesto a las bebidas ultraprocesadas azucaradas se expresa en pesos por 100 mililitros (100 ml) de bebida, y el valor unitario está en función del contenido de azúcar en gramos (g) por cada 100 mililitros (100 ml) de bebida, así: Para los años 2023 y 2024:

A partir del año 2026, el valor de las tarifas establecidas para el año 2025 se ajustará cada primero (1) de enero en el mismo porcentaje en que se incremente la Unidad de Valor Tributario -UVT.

Se excluye del impuesto a los productores con ventas menores a 122 millones de pesos en 2022.

Se establece una tarifa gradual hasta el año 2025 y la fórmula para determinar el monto del impuesto aplicable y la obligación de la DIAN de publicar mediante acto administrativo la actualización y el porcentaje de incremento en UVT de las tarifas.

Impuesto a ultraprocesados. El hecho generador:

1. En la producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso.

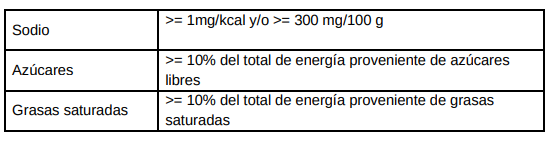

2. La importación. Estarán sujetos a este impuesto los productos comestibles ultraprocesados que se les haya adicionado azúcares, sal/sodio y/o grasas y su contenido supere los siguientes valores:

![]()

El responsable del impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos será el productor y/o el importador, según el caso. Al igual que en el impuesto a las bebidas, se eximen los productores con ventas menores a 122 millones de pesos anuales por este concepto. La base gravable es el precio de venta y si son importados la base gravable es la misma sobre la que se calculan los tributos aduaneros.

La tarifa del impuesto será del diez por ciento (10%) en el año 2023, del quince por ciento (15%) en el año 2024 y del veinte por ciento (20%) a partir del año 2025.

Definición de los ultraprocesados:

Los productos ultraprocesados son formulaciones industriales elaboradas a partir de sustancias derivadas de los alimentos o sintetizadas de otras fuentes orgánicas. Algunas sustancias empleadas para elaborar los productos ultraprocesados, como grasas, aceites, almidones y azúcar, derivan directamente de alimentos. Otras se obtienen mediante el procesamiento adicional de ciertos componentes alimentarios, como la hidrogenación de los aceites (que genera grasas trans tóxicas), la hidrólisis de las proteínas y la “purificación” de los almidones.

La gran mayoría de los ingredientes en la mayor parte de los productos ultraprocesados son aditivos (aglutinantes, cohesionantes, colorantes, edulcorantes, emulsificantes, espesantes, espumantes, estabilizadores, “mejoradores” sensoriales como aromatizantes y saborizantes, conservadores, saborizantes y solventes).

Los productos ultraprocesados son formulaciones industriales principalmente a base de sustancias extraídas o derivadas de alimentos, además de aditivos y cosméticos que dan color, sabor o textura para intentar imitar a los alimentos.

Tienen un elevado contenido en azúcares añadidos, grasa total, grasas saturadas y sodio, y un bajo contenido en proteína, fibra alimentaria, minerales y vitaminas, en comparación con los productos, platos y comidas sin procesar o mínimamente procesados.

Se consideran azúcares añadidos los monosacáridos y/o disacáridos que se adicionan durante el procesamiento de alimentos o se empaquetan como tales, e incluyen aquellos contenidos en los jarabes, los naturalmente presentes en la miel y/o en los concentrados de jugos de frutas o vegetales.

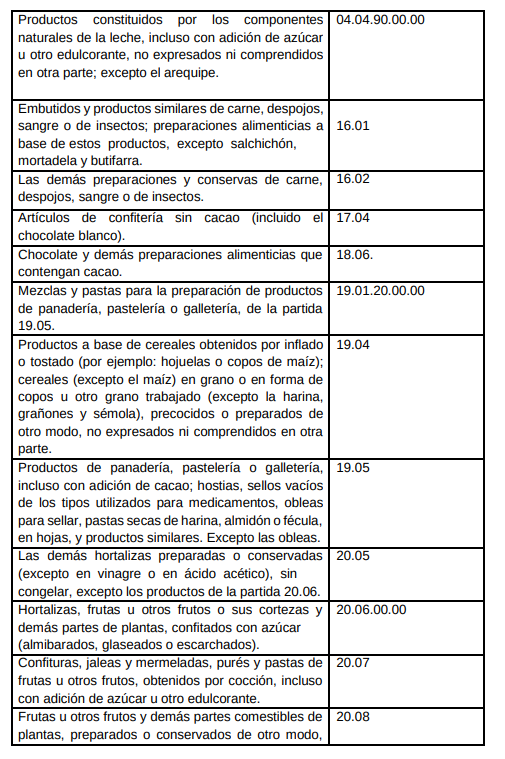

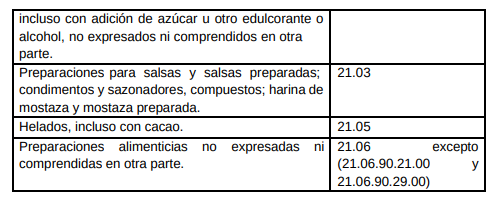

Por lo tanto, los bienes de las siguientes partidas y subpartidas estarán sujetos al presente impuesto en la medida en que contengan sodio, azúcares o grasas saturadas, y se cumpla con lo previsto en los incisos anteriores:

Los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos a los que se refiere este artículo, no causarán este impuesto cuando sean exportados por el productor.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-204055

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de Oct. de 2022

Bitácora Normativa 2022-2. Todos los Sectores. Normas publicadas de Junio a Octubre de 2022.

Se anexa el archivo de Excel.

Mié. 12 de Oct. de 2022

Gobierno-Hacienda. Reforma tributaria. Debate en la comisión cuarta del senado, 4 de octubre. Preguntas y respuestas de senadores sobre el texto.

La senadora Angélica Lozano pregunta sobre la proposición radicada que solicitaba eliminar los impuestos para indemnizaciones sustitutivas en el sistema privado o la devolución de saldos en el primero, por que es un problema no resuelto para la persona que no puede pensionarse.

Plantea la tasa diferenciada para las pymes y las grandes empresas, entendiendo la complejidad de los incentivos negativos que genera pero se pregunta que se plantea al respecto para favorecer las pymes. Sobre las exenciones para la industria cinematográfica local, se pregunta si se mantendrán los beneficios que han logrado resultados para el sector.

Se pregunta sobre el tema de trazador de género. Si la modificación a la inclusión de casillas requiere piso legal que incluya género y fecha de nacimiento.

El senador Carlos Martínez Vergara señala que se debe tener en cuenta el impacto de varias reformas que aumenten el costo de hacer empresas en Colombia en el caso de las pequeñas y medianas empresas, en particular si se acumulan temas como el recargo nocturno con los de la reforma. Los recargos afectan de manera puntual a la clase trabajadora.

No es tan fácil tener éxito en el mundo de los negocios, hay que apoyar a los 2 de cada 10 empresas emprendedoras que sobreviven. Se está teniendo problemas con las facturas electrónicas que se represan que viajan por el operador hasta que son aceptadas, que afectan al sector comercio y logístico, por que redunda en horas extras de los trabajadores, en la calidad de bienes y servicios que no pueden tener despachos a tiempo por parte de las empresas de logística por demoras la capacidad instalada en la DIAN para validar estas facturas.

Se valora la dosificación del valor intrínseco con respecto al patrimonio, pero preocupa cuando se llegue a 2026, cuando ya esté consolidado en 100% el valor intrínseco para el cálculo de la base y los ciudadanos habiendo pagado un incremento en el impuesto al patrimonio, en las ganancias ocasionales no tienen consideración de este impuesto a la hora de realizar la enajenación de acciones. Las personas vía patrimonio van a ir aumentando hasta 2026 sus contribuciones pero si venden por algún motivo no les están contando estos impuesto pagados en el cálculo de la ganancia ocasional.

La senadora Laura Fortich señala que la reforma que se preguntará sobre variables que permitan adelantar el enfoque de género y permitan estudiar variables estructurales.

https://www.youtube.com/watch?v=Tv8Wv-fA0MY

Mar. 11 de Oct. de 2022

Gobierno-Agropecuario. 4 de octubre de 2022. Sobre el tema de tierras en Colombia. Comisión V de la cámara de representantes. Ministra de Agricultura, Cecilia López

La Ministra López señala que la tierra es un tema neurálgico en Colombia, nunca ha tenido Colombia una verdadera reforma agraria, es importante presentar la propuesta lógica y que el país entienda de que se trata.

Hoy hay espacio para hacer la reforma por que está enmarcada en el punto uno del proceso de paz, que es conocido y apoyado por el mundo, donde la reforma agraria es un paquete completo de desarrollo que va mas allá de la tierra sino con un paquete completo para poder invertir y hacerla productiva.

La responsabilidad del tema de las invasiones compete a distintas entidades del gobierno, las cifras de ANT revelan que van 20 durante el nuevo gobierno frente a 160 de los gobiernos anteriores. Reitera la ministra que el gobierno nacional no respalda estas acciones, y actuara en conjunto con los ministerios y entidades que requieran la contundencia necesaria. En particular por que estas acciones le quitan espacio político a la reforma agraria.

El 3 de octubre hubo la primera comisión de tierras con el presidente con los directores de ANT, ADR, con Bancoagrario, el director de Planeación y el Ministro de Hacienda. Hay 4 instrumentos del gobierno para realizar la reforma:

1. La titulación. Para sacar de la ilegalidad a millones de campesinos indígenas y afrodescendientes, los son 641 mil títulos que se entregan 200 mil el 4 de octubre. Estos son parte de los 7 millones de títulos que se acordaron en la habana. Es posible que sumando las tierras de la SAE se llegará a un millón a final del año mas lo anterior se alcanzarían 2 millones de hectáreas.

2. Las tierras de la SAE. Es mucho más difícil, en noviembre se entregarán nuevas tierras, por que una cosa es la legalización y se dará un traslado de arriiendo de mas de 12 mil hectáreas y pasarán a organizaciones campesinas que realizarán un proceso de titulación.

3. Convenio con Fedegán. Los tres millones de hectáreas, se entregarían los tres millones. Hay personas que están ofreciendo tierras en donación a cambio de compensaciones fiscales.

Cada ofrecimiento de tierra tendrá un análisis milimétrico de si son tierras productivas, se esta trabajando con el IGAC y con las notarías para fijar máximos y mínimos de precios. En tercer lugar se harán pilotos con el catastro multipropósito donde se han ofrecido tierras que se tiene establecido son productivas. Se comprará en este caso de acuerdo con los precios que fije el catastro. Caben también otras ventas y donaciones de tierras.

4. Sentencia de la corte sobre valdíos. Esta sentencia que saldrá pronto Va a ser una operación muy difícil para ANT pero permitirá comprar tierra a un costo menor.

Hay que delimitar cuantas hectáreas se pueden comprar, cuanto se necesita y en cuanto tiempo.

El propósito es demostrar que la reforma agraria es una realidad, con toda la transparencia y los instrumentos de la institucionalidad.

No hay que hacer una ley de reforma agraria, con la ley 160 y el decreto 209 se puede avanzar, se están afinando aspectos y hay que hacer algunos cambios, en particular en torno a la financiación, hay una discusión que se está dando entre un grupo de economistas, discusiones que son duras y seguramente se van a necesitar refuerzos legales para los que se acudiría eventualmente al congreso.

https://www.youtube.com/watch?v=xvIuyDBGd_U

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de Oct. de 2022

Energía

12 de octubre de 2022

Fondos

12 de octubre de 2022

| Los aportes a pensión son imprescriptibles | Ámbito Jurídico |

Gobierno

12 de octubre de 2022

| Dapre anunció nuevos recortes y métodos de ahorro en estructuración de la Presidencia |

| Gobierno está recogiendo información para elaborar su agenda regulatoria del 2023 | Ámbito Jurídico |

Salud

12 de octubre de 2022

| MinTrabajo se pronunció sobre la obligación de presentar carnet de vacunación como requisito para eventos presenciales de carácter público o privado |

Mié. 12 de Oct. de 2022

Aseguradoras

11 de octubre de 2022

| Prescripción ordinaria en el contrato de seguro es de dos años y opera desde que el interesado conoce del hecho | Ámbito Jurídico |

Energía

11 de octubre de 2022

Gobierno

11 de octubre de 2022

| Tras más de tres años, Congreso aprueba Acuerdo de Escazú | Ámbito Jurídico |

Infraestructura

11 de octubre de 2022

| ¿El precio global solo se emplea en los contratos de obra? | Ámbito Jurídico |

Salud

11 de octubre de 2022

| Concepto del MinSalud sobre el proceso de pago de prestaciones económicas |

Telecomunicaciones

11 de octubre de 2022

| El gobierno de Gustavo Petro solicitó declararse víctima en proceso de UT Centros Poblados |

Mar. 11 de Oct. de 2022

Energía

10 de octubre de 2022

Fondos

10 de octubre de 2022

| Gobierno propone evitar megapensiones a pesar de una sentencia que las normaliza |

Gobierno

10 de octubre de 2022

| En último debate, el Congreso de la República le dio luz verde a el Acuerdo de Escazú |

| Gobierno Petro alista calendario tributario para el 2023 | Ámbito Jurídico |

Hidrocarburos

10 de octubre de 2022

| Así quedaría el reglamento de emergencia para cilindros y tanques estacionarios utilizados en la prestación del servicio público domiciliario de gas | Ámbito Jurídico |

Salud

10 de octubre de 2022

| Desgravadas del ICA actividades de salud prestadas por IPS en cumplimiento del POS | Ámbito Jurídico |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de Oct. de 2022

Bitácora Normativa 2022-2. Todos los Sectores. Normas publicadas de Junio a Octubre de 2022.

Se anexa el archivo de Excel.

Mié. 12 de Oct. de 2022

Gobierno-Reforma tributaria. Debate en la comisión cuarta del senado, 4 de octubre. Luis Carlos Reyes. Preguntas y respuestas sobre el texto.

El director de la DIAN señala que en cuanto al impacto de los impuestos en la inversión de las empresas. Se busca, de la tributación del capital llegar a un nivel comparable a los Estados Unidos. El nivel no es infinito, pero se considera que en el país es bajo y puede aumentar. Algunos de los ajustes tienen en cuenta varias preocupaciones incluyendo niveles de tributación del capital.

Una empresa Colombiana no se trasladará a otro país tan fácilmente por la reforma tributaria, pues se plantea estar en la tributación a los niveles de la OCDE. La posibilidad en la que trabaja la OCDE es que los países de todo el mundo se coordinen para no competir entre ellos con el impuesto mas bajo sino para lograr un sistema tributario justo. Se llega a este si se enmarca en los procesos y buenas prácticas de los países que se caracterizan por su nivel de desarrollo económico alto.

El IVA es la principal fuente de recaudo del país, impuesto al que todo el país contribuye. La discusión se debe basar en si todos estamos poniendo lo que se debería e incluye distintas concepciones de justicia y el escenario para tramitarla es el congreso.

Sobre la perspectiva de género, los estudios van a ser realizados por una pluralidad de actores, se van a entregar datos anonimizados que permitan hacer estudios por parte de la academia. Se va a fortalecer la subdirección de estudios económicos que es la que se encargará de hacerlos. Las mujeres tienen un mayor grado de informalidad, ingresos más bajos y emprenden menos, grupos que son parte de las líneas programáticas de este gobierno.

Una propuesta de sistema tributario ideal se logró en la última comisión de expertos y la reforma propuesta se basa en gran parte en lo que recomienda el documento. El documento es claro que todas las reformas que requiere el sistema no pueden lograrse en una sola reforma. Se va a implementar el plan de reformas graduales que se describe en el informe de la OCDE.

Sobre la pregunta de los impuestos a indemnizaciones sustitutivas, la propuesta no es gravar como si fueran todo el ingreso de un solo año sino espaciar la tributación, gravarlas a una tarifa que representara lo que se habría pagado si se hubiese repartido durante un cierto número de años. Pero teniendo en cuenta que estas ni siquiera equivalen a una pensión de salario mínimo no entrarían en el rango de los 10 millones de pesos. De todas formas van a revisar el tema.

Plantean, para la reforma de la DIAN, se solicita 1,25 billones de pesos anuales adicionales para fortalecer la DIAN y luchar de manera efectiva contra la evasión.

https://www.youtube.com/watch?v=Tv8Wv-fA0MY

Mar. 11 de Oct. de 2022

Gobierno-Agropecuario. 4 de octubre de 2022. Sobre el tema de tierras en Colombia. Comisión V de la cámara de representantes. SAC. Presidente Jorge Enrique Bedoya, director de la Agencia Nacional de Tierras, Gerardo Vega

La junta directiva de la SAC representa 22 sectores de la producción de alimentos donde también se encuentra pequeños y medianos campesinos. En Caldas los productores están asustados por la invasión de tierras, por que esto implica violación a los derechos a la vida, el trabajo, el derecho a la propiedad privada. Propone que quienes violen con invasiones la constitución y la ley, no puedan acceder a la reforma rural.

La respuesta del estado es fundamental para calmar las aguas, para evitar las vías de hecho. Cada caso es un propietario y una familia, hay cultivos pequeños.

Mercado de tierras hay, señala, pero ojo con los incentivos perversos que la inacción o respuesta tardía del estado puede generar para no generar pérdida del patrimonio que los que han construido con los años.

El artículo 65 de la constitución obliga al estado a proteger la producción de alimentos.

Al respecto el Viceministro del interior señala que el afán de este gobierno es proteger la constitución lo que implica proteger la propiedad privada.

El director de la ANT, Gerardo Vega, señala que en Colombia la tercera parte del territorio del país está en cabeza de comunidades negras e indígenas cuentan con 36 millones de hectáreas, la tercera parte del territorio nacional. Pero de estas hectáreas solamente son cultivables 2,8 millones de hectáreas. El resto de las hectáreas son bosques, selvas, afluentes que sirven al cuidado del planeta.

En segundo lugar establece que hay disponible para entregar 641 mil hectáreas formalizadas, se van a entregar 296 mil hectáreas en 13 títulos a resguardos y consejos comunitarios.

Los 3 millones de hectáreas que el gobierno va a comprar son para personas que no tienen tierra y adicionalmente 7 millones en formalización de la tierra, campesinos que no tienen títulos.

El director de la ANT, señala que hay 2 millones 100 mil hectáreas que han ingresado al fondo de tierras desde el acuerdo de paz. Se han entregado 700 mil quedan 1 millón 400, 2500 predios están ocupados, por lo que hay que comprarlos.

https://www.youtube.com/watch?v=xvIuyDBGd_U

Lun. 10 de Oct. de 2022

Gobierno-Hacienda. Texto de la reforma tributaria presentado y aprobado en comisiones conjuntas terceras y cuartas el pasado 6 de octubre de 2022 (6). Declaración de activos en el exterior, determinación de impuestos mediante factura, GMF, no contribuyente de imporrenta y excepciones, beneficios fiscales concurrentes, base gravable de impuesto de timbre nacional.

Declaración de activos en el exterior. Los contribuyentes del impuesto sobre la renta y complementarios, sujetos a este impuesto respecto de sus ingresos de fuente nacional y extranjera, y de su patrimonio poseído dentro y fuera del país, que posean activos en el exterior de cualquier naturaleza, estarán obligados a presentar la declaración anual de activos en el exterior. También estarán obligados los contribuyentes de regímenes sustitutivos del impuesto sobre la renta. Se presenta el contenido que debe tener la declaración.

Determinación de impuestos mediante factura. Autorícese a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN para facturar el impuesto sobre la renta y complementarios, que constituye la determinación oficial del respectivo impuesto y presta mérito ejecutivo conforme con lo previsto en el presente artículo para quienes incumplan con la obligación de declarar en los plazos previstos por el Gobierno nacional. La facturación de que trata el presente artículo es un acto administrativo.

La base gravable, así como los demás elementos para la determinación y liquidación del respectivo impuesto por medio de la factura deberán cumplir con lo establecido en el estatuto tributario. La notificación de la factura del impuesto sobre la renta y complementarios se realizará en los términos del artículo 566-1 del presente Estatuto, contra la cual no procederá recurso alguno, sin perjuicio de que el contribuyente agote los procedimientos para que la factura no preste mérito ejecutivo, previsto en el presente artículo.

En los casos en que el contribuyente esté de acuerdo con la información incluida en la respectiva factura, dentro de los dos (2) meses siguientes a su notificación, deberá aceptarla a través de los sistemas informáticos dispuestos DIAN y liquidar la sanción prestando así merito ejecutivo.

Cuando el contribuyente cumpla con lo señalado en este inciso laDIAN no podrá ejercer sus facultades de fiscalización y control sobre el respectivo impuesto. Sin perjuicio de lo anterior, la DIAN podrá mediante el procedimiento establecido en el Estatuto Tributario revisar la sanción liquidada por el contribuyente y los intereses.

En los casos en que el contribuyente no acepte la factura expedida por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, dentro de los dos (2) meses siguientes a su notificación, estará obligado a:

1. Manifestar la no aceptación de la factura, a través del mecanismo que la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN establezca; o

2. Presentar la declaración correspondiente, conforme al sistema de declaración establecido para el mismo, atendiendo las formas y procedimientos señalados en el Estatuto Tributario.

El Gobierno nacional reglamentará las condiciones, requisitos, y la fecha de entrada en vigencia del nuevo sistema.

Sobre gravamen a los movimientos financieros.. Las entidades financieras y/o cooperativas de naturaleza financiera o de ahorro y crédito vigiladas por las Superintendencias Financiera o de Economía Solidaria que administren o en las que se abran cuentas de ahorro, depósitos electrónicos o tarjetas prepago abiertas o administradas deberán adoptar un sistema de información que permita la verificación, control y retención del Gravamen a los Movimientos Financieros en los términos del artículo 879 del Estatuto Tributario de forma que se permita aplicar la exención de trescientos cincuenta (350) UVT mensuales señalada en el numeral 1 del artículo 879 del Estatuto Tributario sin la necesidad de marcar una única cuenta.

Lo dispuesto en el presente artículo entrará en aplicación cuando se desarrolle el sistema de información correspondiente por parte de las entidades vigiladas por las Superintendencias Financieras o de Economía Solidaria, a más tardar, a los dos (2) años siguientes a la entrada en vigencia de la presente ley. Hasta tanto el sistema de información previsto en este artículo no se encuentre en funcionamiento, se continuará aplicando lo dispuesto en el numeral 1 del artículo 879 del Estatuto Tributario.

IBC cotizaciones de independientes. Los independientes efectuarán su cotización mes vencido, sobre una base mínima de cotización del 40%, realizando la cotización a mes vencido.

Tarifa especial para dividendos o participaciones recibidas por sociedades nacionales. Los dividendos y participaciones pagados o abonados en cuenta a sociedades nacionales, provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme a lo dispuesto en el numeral 3 del artículo 49 de este Estatuto, estarán sujetas a la tarifa del diez por ciento (10%) a título de retención en la fuente sobre la renta, que será trasladable e imputable a la persona natural residente o inversionista residente en el exterior.

Tarifa especial para dividendos y participaciones recibidas por establecimientos permanentes de sociedades extranjeras. La tarifa del impuesto sobre la renta aplicable a los dividendos y participaciones que se paguen o abonen en cuenta a establecimientos permanentes en Colombia de sociedades extranjeras será del veinte por ciento (20%), cuando provengan de utilidades que hayan sido distribuidas a título de ingreso no constitutivo de renta ni ganancia ocasional.

No contribuyentes de impuesto sobre la renta y pago sobre ingresos provenientes de actividades comerciales. Modifíquese el inciso primero y adiciónense dos parágrafos al artículo 23 del Estatuto Tributario, así:

No son contribuyentes del impuesto sobre la renta los sindicatos, las asociaciones gremiales, los fondos de empleados, los fondos mutuos de inversión, las iglesias y confesiones religiosas reconocidas por el Ministerio del Interior o por la ley, los partidos o movimientos políticos aprobados por el Consejo Nacional Electoral, los cuerpos de bomberos regulados por la Ley 1575 de 2012; las asociaciones y federaciones de Departamentos y de Municipios, las sociedades o entidades de alcohólicos anónimos, los establecimientos públicos y en general cualquier establecimiento oficial descentralizado, siempre y cuando no se señale en la ley de otra manera. Estas entidades estarán en todo caso obligadas a presentar la declaración de ingresos y patrimonio.

Salvo los establecimientos públicos y en general cualquier establecimiento oficial descentralizado, los anteriores sujetos serán contribuyentes del régimen ordinario del impuesto sobre la renta y complementarios respecto de los ingresos provenientes de actividades comerciales a una tarifa del 20%.

Si son iglesias y confesiones no estarán gravadas las actividades asociadas al oficio religioso, al culto, al rito, a prácticas que promuevan el apego de los sentimientos religiosos en el cuerpo social, o actividades de educación o beneficencia realizadas bajo la misma persona jurídica.

No constituyen renta ni ganancia ocasional las utilidades provenientes de la enajenación de acciones inscritas en una Bolsa de Valores Colombiana, de las cuales sea titular un mismo beneficiario real, cuando dicha enajenación no supere el tres por ciento (3%) de las acciones en circulación de la respectiva sociedad, durante un mismo año gravable.

Beneficios fiscales concurrentes. Un mismo hecho económico no podrá generar más de un beneficio tributario para el mismo contribuyente, salvo que la Ley expresamente así lo determine.

La utilización de beneficios fiscales múltiples, basados en el mismo hecho económico, ocasiona para el contribuyente la pérdida del mayor beneficio, sin perjuicio de las sanciones por inexactitud a que haya lugar. Para los efectos de este artículo, se considera que son beneficios tributarios concurrentes, los siguientes:

a) Las deducciones autorizadas por la ley, que no tengan relación directa de causalidad con la renta;

b) Los descuentos tributarios;

c) Las rentas exentas;

d) Los ingresos no constitutivos de renta ni ganancia ocasional; o

e) La reducción de la tarifa impositiva en el impuesto sobre la renta.

Para los mismos efectos, la inversión se considera un hecho económico diferente de la utilidad o renta que genera.

Lo dispuesto en el presente artículo no será aplicable a los ingresos provenientes de la relación laboral y legal o reglamentaria.

Únicamente, para los efectos de este artículo, no hacen parte de la categoría de ingresos no constitutivos de renta ni ganancia ocasional aquellos valores percibidos que no producen un incremento neto del patrimonio.

Sobre el ŕegimen SIMPLE. No serán responsables del impuesto sobre las ventas – IVA los contribuyentes del impuesto unificado bajo el Régimen Simple de Tributación - SIMPLE cuando únicamente desarrollen una o más actividades establecidas en el numeral 1 del artículo 908 del Estatuto Tributario.

Tampoco serán responsables del impuesto sobre las ventas - IVA los contribuyentes personas naturales del impuesto unificado bajo el Régimen Simple de Tributación - SIMPLE cuando sus ingresos netos sean inferiores a tres mil quinientos (3.500) UVT (133 millones). Los contribuyentes personas naturales pertenecientes al Régimen Simple de Tributación – SIMPLE que no superen las 3.500 UVT de ingreso, deberán presentar únicamente una declaración anual consolidada y pago anual sin necesidad de realizar pagos anticipados a través del recibo electrónico SIMPLE.

En el sujeto pasivo del impuesto unificado del Simple, se establece en la reforma que la persona natural o jurídica debe contar con la inscripción respectiva en el Registro Único Tributario (RUT) y con todos los mecanismos electrónicos de cumplimiento, firma electrónica y factura electrónica o documentos equivalentes electrónicos.

Si los pagos a beneficiarios del Simple se realizan por tarjeta de crédito u otros medios electrónicos, enerarán un crédito o descuento del impuesto a pagar equivalente al 0.5% de los ingresos recibidos por este medio, conforme a certificación emitida por la entidad financiera adquirente. Este descuento no podrá exceder el impuesto a cargo del contribuyente perteneciente al régimen simple de tributación -SIMPLE.

De forma optativa y excluyente al descuento indicado en el inciso anterior, el contribuyente podrá tomar como descuento tributario el gravamen a los movimientos financieros que haya sido efectivamente pagado por los contribuyentes durante el respectivo año gravable, independientemente que tenga o no relación de causalidad con la actividad económica del contribuyente, siempre que se encuentre debidamente certificado por el agente retenedor y no exceda del 0,004% de los ingresos netos del contribuyente. Este descuento no podrá exceder el impuesto a cargo del contribuyente perteneciente al Régimen Simple de Tributación -SIMPLE y, la parte que corresponda al impuesto de industria y comercio consolidado no podrá ser cubierta con dicho descuento.

Se adiciona un parágrafo al artículo sobre hecho generador del GMF. Se establece que. Los movimientos crédito y débito originados en operaciones de pago electrónicas por un tarjetahabiente o por el usuario de un medio de pago electrónico, se considera una sola operación gravada a cargo del tarjetahabiente o usuario del medio de pago hasta la dispersión de fondos a los comercios a través de los adquirientes o sus proveedores de servicios de pago, siempre y cuando se trate de operaciones efectuadas en desarrollo del contrato de aceptación de medios de pago en el comercio.

Para lo anterior, deberán identificarse las cuentas del adquiriente o del proveedor de servicios de pago en una o varias entidades financieras, en las cuales se depositen de manera exclusiva los recursos objeto de dichas operaciones de dispersión.

Los movimientos entre las cuentas exentas de las que sea titular un adquiriente o proveedor de servicio de pago y cuya finalidad sea la de dispersar los fondos a los comercios, en desarrollo del contrato y aceptación de medios de pago en el comercio, se entiende incluida dentro de la operación descrita en el inciso anterior.

Se adiciona al artículo del et sobre tarifa general para personas jurídicas. Cuando la tasa efectiva de tributación de los contribuyentes de que trata este artículo, incluida la sobretasa, sea inferior al 15%, su impuesto sobre la renta se incrementará en los puntos porcentuales requeridos para alcanzar la tasa efectiva indicada en este inciso.

Lo dispuesto en este parágrafo no aplica para las sociedades que se constituyeron como Zonas Económicas y Sociales Especiales -ZESE, durante el periodo que su tarifa del impuesto sobre renta sea del cero por ciento (0%).

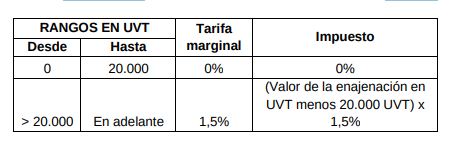

Sobre base gravable del impuesto de timbre nacional. La enajenación a cualquier título de bienes inmuebles cuyo valor sea inferior a veinte mil (20.000) UVT (760 millones de pesos) no causará impuesto de timbre.

A partir del año 2023, la tarifa del impuesto para el caso de documentos que hayan sido elevados a escritura pública tratándose de la enajenación a cualquier título de bienes inmuebles cuyo valor sea igual o superior a veinte mil (20.000) UVT , la tarifa se determinará conforme con la siguiente tabla:

Con los cambios de la reforma, se proyectan ingresos la reforma recaudará 21,9 billones de pesos, con personas naturales 3,3 millones personas jurídicas, 3 bll impuesto industria hidrocarburos 11 bll que incluye los pagos de Ecopetrol por regalías y renta (7 blll). Para minería el apoarte será de 1,9 billones.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-204055