Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de Abril de 2023

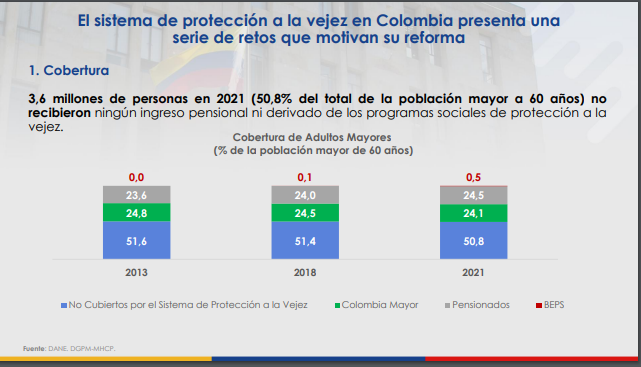

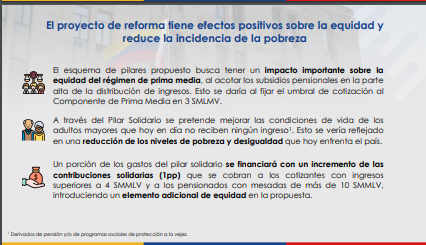

Gobierno-Pensiones. Efectos Macroeconómicos de la Reforma Pensional. Viceministro de hacienda, Diego Alejandro Gaviria. 30 de marzo 2023 (1) Cobertura, equidad, sostenibilidad

Señala el Viceministro que la reforma se realiza por la baja cobertura del sistema pensional, lo cual se debe a factores estructurales como la informalidad y el escaso desarrollo de un modelo de desarrollo productivo, del cual se están diseñando e implementando políticas para fortalecer y proyectar.

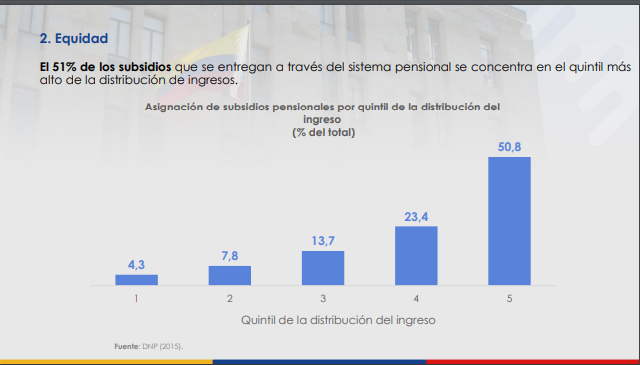

Otro de los aspectos que busca corregir la reforma es el relacionado con la equidad, donde el 50% de los subsidios pensionales se asignan al quintil de mayores ingresos de la economía, generando un problema de sostenibilidad del régimen actual. Se sugiere tener en cuenta este indicador para la determinación del pasivo pensional.

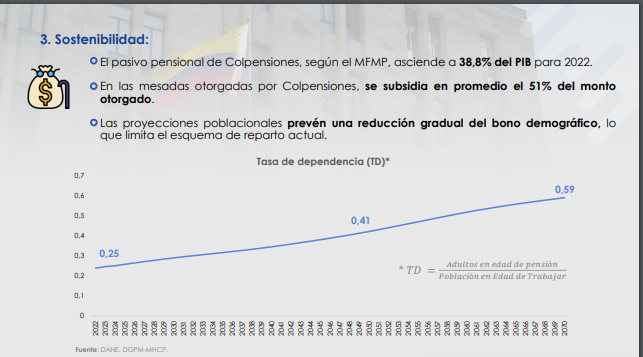

El tercer motivo de la reforma es la sostenibilidad. Los temas demográficos indican que el bono demográfico se está reduciendo, lo que indica que las poblaciones jóvenes que financiarían las pensiones de los mayores están reduciéndose como parte del envejecimiento poblacional global y del país.

El 0,25 de la siguiente grafica indica que por cada cuatro colombianos en edad de trabajar hay uno en edad pensional, indicador que sube a 0,59 en 2070 (por cada seis adultos mayores, se tienen 10 colombianos en edad de trabajar).

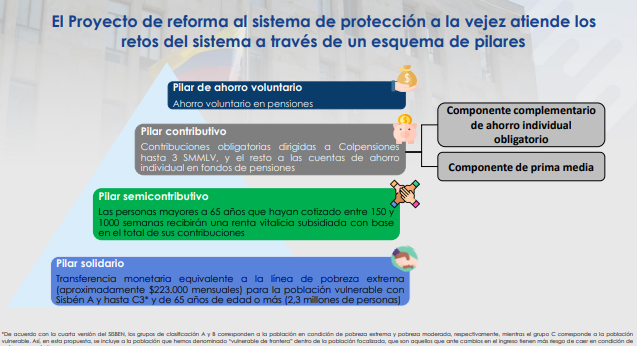

En la arquitectura pensional hay algunos consensos como la importancia del esquema de pilares y discusiones en torno a cómo estos se conforman en términos de 3 salarios mínimos o a los parámetros de edad o semanas.

Se plantea un pilar básico solidario focalizado a partir del sisbén, de un ingreso correspondiente a la línea de pobreza extrema, con lo que se triplican las transferencias para las personas mayores, pasando de 1,7 a 2,4 millones. Un pilar solidario con ventajas en cuanto a cohesión social sino también para el crecimiento económico.

Sobre el pilar contributivo se desataca que elimina la competencia ineficiente entre el régimen de prima media y el régimen de ahorro individual y solidario. Hay que definir hasta el uno y donde inicia el otro, este límite está en 3 SMLV, base sobre la cual las cotizaciones irán a Colpensiones, y el resto a los fondos privados. Esto más el pilar voluntario que promueve el ahorro futuro de las personas.

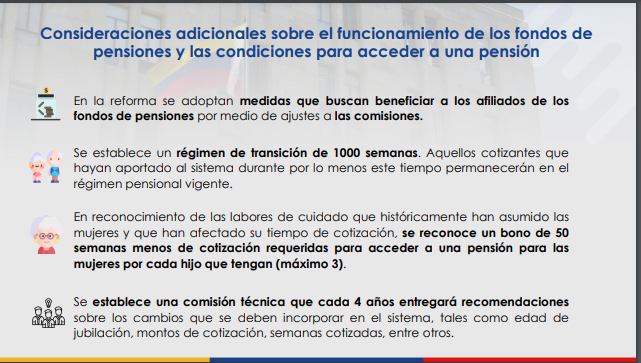

Los mayores de 65 años que hayan cotizado entre 150 y 1000 semanas contarán con una renta vitalicia que estará basada en el volumen de ahorro a lo largo de la vida.

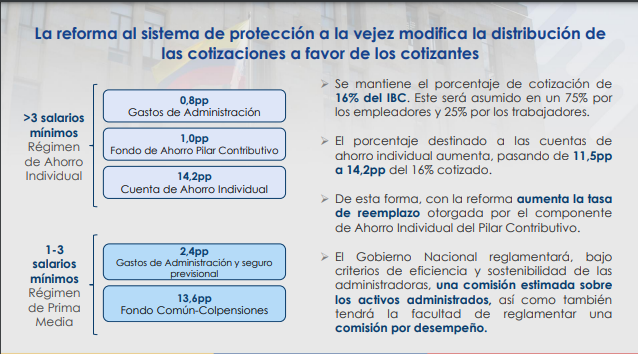

En la siguiente diapositiva se presenta la distribución de las cotizaciones, donde se señala 14% va al fondo común de Colpensiones y 2,4 se distribuiría a gastos de Colpensiones y seguro previsional.

En el régimen de ahorro individual 14 puntos irían a la cuenta de ahorro individual, 1 al fondo de ahorro del pilar contributivo y 0,8 gastos de administración (para la transición). Como los fondos privados tendrán un stock a manejar menor, se plantea revisar la comisión que por administrar estos recursos se genera.

https://www.youtube.com/watch?v=5AN97NTWty4

Mié. 12 de Abril de 2023

Gobierno-Energía. Proyecto de resolución para comentarios hasta el 19 de Abril, sobre lineamientos para promover la eficiencia y la competitividad del servicio público domiciliario de energía eléctrica. Prestador de última instancia, servicio bajo condiciones diferenciales o áreas especiales.

El proyecto de decreto adiciona tres definiciones a la interpretación y aplicación del decreto único del sector energía eléctrica.

1.Capacidad de regulación de una planta de generación. Es el número de días

que una planta de generación con recurso hídrico puede generar a su máxima

capacidad, partiendo de embalse lleno y sin recibir aportes hídricos adicionales.

2.Capacidad mínima de regulación de embalse. Es el mínimo número de días en los que una planta de generación tiene capacidad de gestión del riesgo de

desabastecimiento hídrico.

3. Prestador de Última Instancia, PUI: Agente que asume la actividad de

comercialización de energía eléctrica para la atención de un usuario que no tenga

comercializador, o cuando el comercializador elegido por el usuario no puede

continuar con la prestación del servicio por causas definidas en la regulación.”

En el capítulo que trata sobre las actividades principales y complementarias del sector eléctrico, sobre generación, transmisión, distribución y comercialización de energía, se incorpora la promoción a la participación ciudadana (asociaciones de usuarios, grupos de valor y la ciudadanía) por parte del Minenergía y la CREG, en los procesos de regulación y formulación de la política pública del sector.

ARTÍCULO 2.2.3.2.1.5 Promoción de la participación ciudadana en los procesos de regulación y formulación de política pública. De acuerdo con lo establecido en el artículo 32 de la Ley 489 de 1998, el Ministerio de Minas y Energía y la Comisión de Regulación de Energía y Gas, desarrollarán y ejecutarán las acciones necesarias para promover la participación de asociaciones de usuarios, vocales de control, ligas de usuarios, grupos de valor y de la ciudadanía en general, en los procesos de regulación y formulación de política pública del sector.”

En la sección 2 del decreto único sectorial, que trata sobre políticas para asegurar la cobertura del servicio de electricidad, se adiciona un artículo relacionado con los lineamientos para el aseguramiento de la prestación del servicio.

“ARTÍCULO 2.2.3.2.2.9. Lineamientos para el aseguramiento de la prestación del servicio. En desarrollo de los principios de continuidad, neutralidad y equidad consagrados en el artículo 6 de la Ley 143 de 1994, se deberán implementar medidas para el aseguramiento de la prestación del servicio bajo condiciones diferenciales de prestación del servicio para usuarios en áreas especiales y situaciones de retiro del mercado de agentes comercializadores.

En consecuencia, la CREG deberá reglamentar el esquema de Prestador de Última Instancia, PUI, teniendo en cuenta los siguientes criterios:

a) Propiciar esquemas competitivos para la selección del PUI.

d) Considerar separación de riesgos de cartera entre agentes que atienden mercados competitivos y agentes que atienden usuarios de áreas especiales.

c) Incorporar en el reconocimiento de los costos de comercialización de prestadores que atienden mercados competitivos, los costos de la prestación del servicio atendidos por el PUI.”

https://www.minenergia.gov.co/es/servicio-al-ciudadano/foros/ Políticas y lineamientos para promover la eficiencia y la competitividad del servicio público domiciliario de energía eléctrica. Decreto que fue modificado: https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=77887

Mar. 11 de Abril de 2023

Gobierno-Financiero-Hacienda. Estrategia de inclusión financiera a través de la Economía Popular. José Antonio Ocampo, ministro de hacienda Foro innovación e inclusión crediticia de la economía popular.

Esta estrategia ha sido construida con el aporte de la Banca de Desarrollo BID y Banco Mundial, los Fondos de Garantías y el ALIDE. El ministro destaca la evolución que en este sentido han tenido la banca comercial y las cooperativas, los bancos de nicho y las Fintech.

El primero de los anuncios del ministro es un decreto de Microcrédito que ha sido coordinado y con la colaboración de la Superfinanciera, que es parte de este proceso.

Señala el ministro que es la estrategia de microcrédito de este gobierno es la más ambiciosa que se ha realizado en el país, con el concurso de los tres ministerios, coordinada por la Banca de las Oportunidades, con el apalancamiento en todas las entidades del Grupo Bicentenario que es un grupo que coordina el Minhacienda, Minagricultura y Mincomercio y el apoyo técnico del BID y el apoyo técnico del BID.

El objetivo esencial de esta estrategia es superar los obstáculos de acceso al crédito formal y por lo tanto reemplazar el crédito informal o gota a gota. En Colombia hay 5 millones de microempresas de las cuales sólo el 30% tiene acceso al crédito formal.

Promueve tres modelos de financiación:

Individual popular para facilitar el acceso por primera vez al sistema financiero con crédito formal.

Asociativo para la profundización financiera desde el tejido asociativo. Este esquema ha sido utilizado en el sector agropecuario pero en muy pequeña escala, el propósito es ampliarlo significativamente.

Grupal para atraer a la financiación formal desde la cohesión social y popular.

De acuerdo con los conceptos que se definen en el Plan Nacional de Desarrollo, la economía popular está conformada por las unidades económicas de baja escala sean personales, familiares, micronegocios o microempresas con oficios de mercado como producción, distribución o comercialización de bienes y servicios.

Esta estrategia se realizará desde el grupo bicentenario, impulsando servicios financieros, no financieros, mecanismos de evaluación y monitoreo, el manejo de datos, los créditos individuales, grupales y asociativos y otros que se espera poder desarrollar a través de entidades del grupo y unos mecanismos de seguros que se espera poder desarrollar a través de las entidades del grupo bicentenario o entidades aseguradoras del sector privado que quieran integrarse como ya varios bancos comerciales se han integrado a este proyecto.

Los servicios no financieros, son los asociados a educación financiera, acompañamiento a pequeños productores así como la ampliación de la red de proveedores de servicios, donde están además del sector banca comercial y de nicho, especialmente está el sector cooperativo por que se quiere dar un impulso especial este sector. A estos últimos se les quiere vincular tanto como financiadores como receptores de financiamiento.

Los datos abiertos tienen que ver con una política que ya existe para las entidades bancarias que se va ampliar a un mundo mayor de actores y se va a enriquecer mucho con el sistema de pagos unificado digital que se está desarrollando y que será coordinado por el BanRepública. Este va a tener información sobre las entidades financieras y sus capacidades que hacen todos a través del mercado.

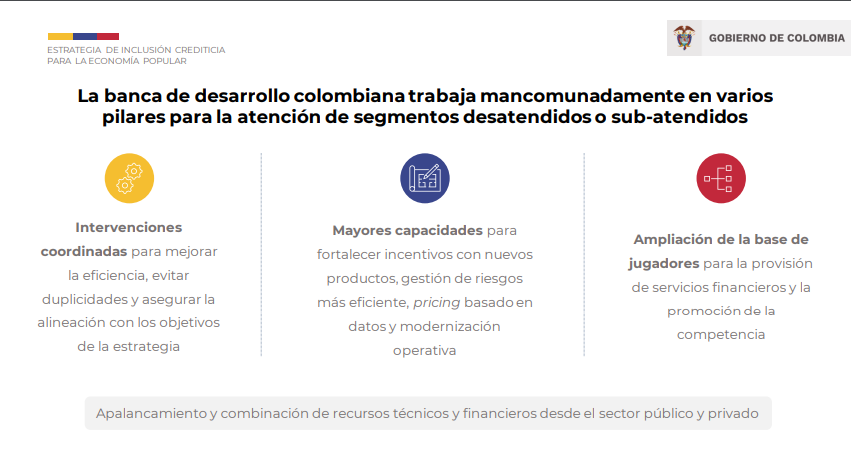

La banca de desarrollo trabaja mancomunadamente en varios pilares y con varias entidades para la atención de segmentos desatendidos o subatendidos con intervenciones coordinadas para mejorar la eficiencia, evitar duplicidades y asegurar la alineación los objetivos de la estrategia, mayores capacidades para fortalecer incentivos con nuevos productos, gestión de riesgos mas eficiente pricing basado en datos y modernización operativa y ampliación de base de jugadores para la provisión de servicios financieros y la competencia donde también estarán los bancos nicho y las Fintech.

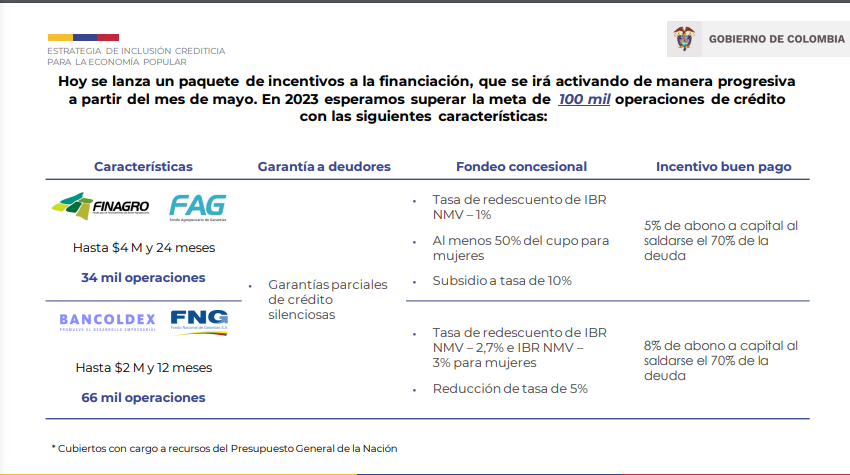

A largo del cuatrienio se promoverá la colocación de más de un millón de créditos que acercarán los servicios financieros formales a la economía popular. A partir de mayo 2023 y hasta diciembre se aspira llegar a 100 mil operaciones y a partir de 2024 se consolidarán 300 mil operaciones anuales para completar o supearar la meta.

Hoy se lanza un paquete de incentivos a la financiación que se irá activando de manera progresiva a partir de mayo, iniciando por Finagro-FAG, con 34 mil operaciones hasta 4 millones a 24 meses con garantías parciales de crédito silenciosas y tasa de redescuento que utilizara el IBR – 1 punto, almenos el 50% del cpo será para mujeres con un subsidio a la tasa de 10 puntos. Premio a los que cumplan con un subsidio del 5% que se abona al capital cuando haya pagado el 70% de la deuda.

El segundo es el programa de Bancoldex con el FNG que es para poblaciones urbanas, con créditos entre 2 y 12 meses, con 66 mil operaciones y garantía silenciosa FNG con tasa de redescuento del IBR NMV - 2,7% e IBR – NMV-3% para mujeres, al menos 50% del cupo para mujeres, subsidio a tasa de 10%. Premio por pago de la deuda del 8%.

Lo importante de este sistema es desarrollar clientes regualres que se vuelven buenos pagadores del sistema financiero que por lo tanto deben ser buenos pagadores.

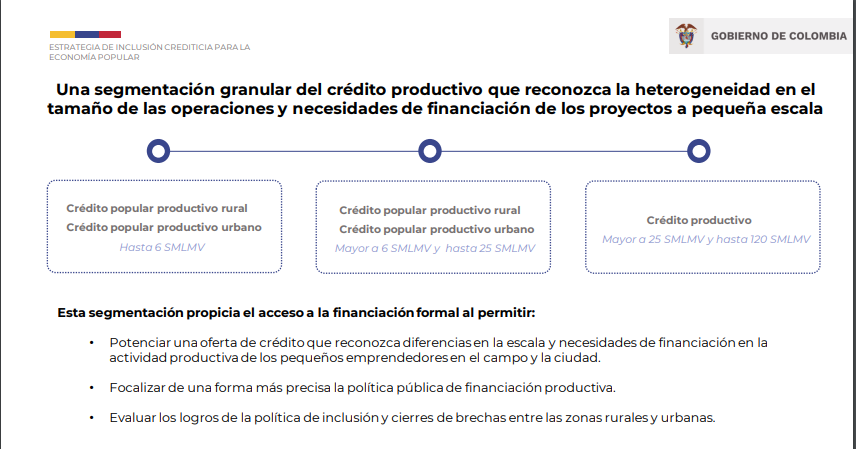

Por último, señala el ministro que ya ha sido publicado y está para decreto el que trata de hacer una segmentación del crédito microempresarial para reconocer los tamaños de empresas por grupos de deucdores hasta de 6 SMMLV, el segundo entre 6 y 25 SMLV y entre 25 y 120 SMLV, esto por la heterogeneidad de este segmento. El objetivo más importante de la política es apoyar el primer bloque de microempresas.

Se colocarán tasas máximas para cobrar a estos microempresarios y se espera que en el futuro se puedan seguir bajando y en la medida que se estabilicen las demás tasas de la economía.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de Abril de 2023

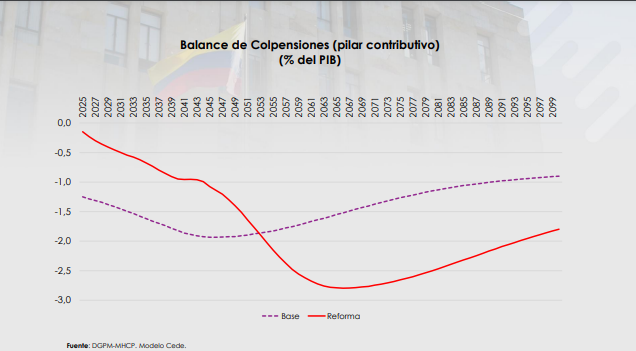

Gobierno-Pensiones. Efectos Macroeconómicos de la Reforma Pensional. Viceministro de hacienda, Diego Alejandro Gaviria. 30 de marzo 2023 (2). Sobre déficit de Colpensiones y pasivo pensional.

Señala que con la reforma se reduce el déficit de Colpensines por que empieza a recibir nuevos recursos que no estaba administrando antes mientras que sin reforma sería de -1,5% del PIB. La línea roja del grafico (déficit Colpensiones con reforma) supera la línea morada hasta el año 2050.

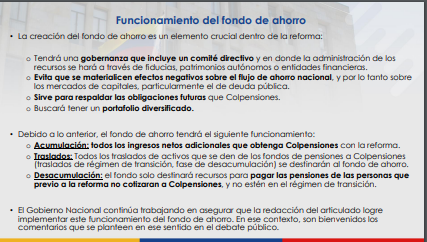

Se reconoce que por cada aporte nuevo se adquieren obligaciones de pensionar nuevas en el tiempo que hacen que luego de 2050 aumenta el déficit de Colpensiones. Para corregir este problema se propone el ahorro, en particular el Fondo del Ahorro que se espera afinar en la construcción de la reforma, para poder tener los recursos para cubrir los pasivos pensionales que se generarán.

Los cálculos del pasivo pensional varían por supuestos como inclusión de pilar solidario, tasas de crecimiento poblacional, traslados del régimen de ahorro individual y solidario a Colpensiones. En términos del escenario base se complica aún más por las mejoras de productividad y salarios lo que puede incentivar los traslados si no se hace reforma.

Es por esto que hay que incentivar el ahorro todo lo posible para poder atender los pasivos pensionales del futuro. En el gráfico el ahorro aumentará hasta 2053 y luego desacumulará cuando se aumente el pago de pasivos pensionales.

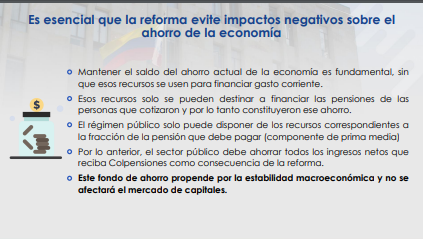

Es esencial mantener el ahorro nacional de la economía, estos recursos sólo pueden destinar a financiar las pensiones, hay buen concepto de la banca multilateral sobre la reforma. Se ajustarán parámetros resultados de la concertación con los actores.

Mantener el saldo de ahorro actual de la economía es fundamenta, los recursos sólo se pueden destinar a financiar las pensiones d ellas personas que cotizaron, y solo puede disponer de los recursos que corresponden a la fracción d ella pensión que debe pagar en el componente de prima media y debe el sector público ahorrar todos los ingresos netos que reciba Colpensiones como consecuencia de la reforma.

El fondo del ahorro propenderá por la estabilidad macroeconómica y no se afectará el mercado de capitales, dentro del cual está el mercado de deuda pública. En cuanto al funcionamiento del fondo, se blindará el ahorro nacional y tendrá un portafolio diversificado que permitirá balancear riesgos y rentabilidad. Se establece en gobernanza un comité directivo, donde Colpensiones tendrá la secretaría técnica, tendrá voz en el comité directivo pero no tendrá voto.

El régimen nuevo busca avanzar en la equidad pues sólo se subsidia hasta una pensión basada en 3 SMLV. Si una persona va a recibir una pensión sobre 10 millones de pesos de salario, el estado solo dará subsidio sobre 3 millones y no sobre los 10 como es actualmente. Se establece una contribución adicional e 1% que deberán realizar pensionados para cotizantes con mesadas superiores a 4 salarios mínimos y mesadas de más de 10 salarios mínimos, que son cerca de 20 mil Colombianos.

https://www.youtube.com/watch?v=5AN97NTWty4

Mié. 12 de Abril de 2023

Gobierno-Energía. Proyecto de resolución para comentarios hasta el 19 de Abril, sobre lineamientos para promover la eficiencia y la competitividad del servicio público domiciliario de energía eléctrica. Agregadores de demanda, Autogenerador de pequeña escala AGPE y casos en los cuales los esquemas de generación fotovoltáica de un gran comercializador orientados a reducir pérdidas pueden considerarse AGPE

https://www.minenergia.gov.co/es/servicio-al-ciudadano/foros/ Políticas y lineamientos para promover la eficiencia y la competitividad del servicio público domiciliario de energía eléctrica. Decreto que fue modificado: https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=77887

Mar. 11 de Abril de 2023

En esta normativa se divide el rango de microcrédito anteriormente establecido en distintas categorías rural urbano y de montos de crédito en salarios mínimos para efectos de tasa a certificar por la Superfinanciera.

|

ARTÍCULO 11.2.5.1.2 Modalidades de crédito cuyas tasas deben ser certificadas.

|

Artículo 1. Modificación del artículo 11.2.5.1.2. del Decreto 2555 de 2010. Modifíquese el artículo 11.2.5.1.2 del Decreto 2555 de 2010, el cual quedará así: |

|

1. Microcrédito: es el constituido por las operaciones activas de crédito a las cuales se refiere el artículo 39 de la Ley 590 de 2000, o las normas que la modifiquen, sustituyan o adicionen, así como las realizadas con microempresas en las cuales la principal fuente de pago de la obligación provenga de los ingresos derivados de su actividad. Para los efectos previstos en este numeral el saldo de endeudamiento del deudor no podrá exceder de ciento veinte (120) salarios mínimos legales mensuales vigentes al momento de la aprobación de la respectiva operación activa de crédito. Se entiende por saldo de endeudamiento el monto de las obligaciones vigentes a cargo de la correspondiente microempresa con el sector financiero y otros sectores, que se encuentren en los registros con que cuenten los operadores de bancos de datos consultados por el respectivo acreedor, excluyendo los créditos hipotecarios para financiación de vivienda y adicionando el valor de la nueva obligación. Por microempresa se entenderá lo establecido en el Artículo 2.2.1.13.2.2 del Decreto 1074 de 2015 o las normas que lo modifiquen, sustituyan o adicionen." (Numeral modificado por el Art. 12 del Decreto 222 de 2020)

2. Crédito de consumo y ordinario: a) El crédito de consumo es el constituido por las operaciones activas de crédito realizadas con personas naturales para financiar la adquisición de bienes de consumo o el pago de servicios para fines no comerciales o empresariales, incluyendo las efectuadas por medio de sistemas de tarjetas de crédito, en ambos casos, independientemente de su monto

b) El crédito ordinario es el constituido por las operaciones activas de crédito realizadas con personas naturales o jurídicas para el desarrollo de cualquier actividad económica y que no esté definido expresamente en ninguna de las modalidades señaladas en este artículo, con excepción del crédito de vivienda a que se refiere la Ley 546 de 1999. 3. Crédito de consumo de bajo monto: Es el constituido por las operaciones activas de crédito realizadas en los términos del Título 16 del Libro 1 de la Parte 2 del presente decreto. (Numeral adicionado por el Decreto 2654 de 2014, art 2) PARÁGRAFO 1. Para los efectos previstos en el inciso segundo del artículo 11.2.5.1.1 del presente decreto, se entiende que no es representativo del conjunto de créditos correspondientes a la modalidad del crédito ordinario, entre otros, el crédito preferencial, esto es, el constituido por las operaciones activas de crédito que, por sus características particulares o especiales, se pactan en condiciones diferentes a las que generalmente utiliza la entidad para con el público. PARÁGRAFO 2. Para los efectos previstos en este decreto, la clasificación de una operación activa de crédito en una modalidad particular se hará por parte del acreedor al momento de la aprobación y permanecerá así hasta su cancelación con base en los criterios establecidos en el presente decreto. El acreedor deberá informar al deudor la modalidad en la que fue clasificado el crédito en el momento de la aprobación. PARÁGRAFO 3. Sin perjuicio de lo señalado en el numeral primero del presente artículo, el cobro de los honorarios y comisiones por parte de los intermediarios financieros y las organizaciones especializadas en crédito microempresarial, autorizado por el artículo 39 de la Ley 590 de 2000, será procedente únicamente en los eventos previstos en dicha disposición. |

Artículo 11.2.5.1.2. Modalidades de crédito cuyas tasas deben ser certificadas. La Superintendencia Financiera de Colombia certificará el interés bancario corriente correspondiente a las siguientes modalidades de crédito:

1. Crédito popular productivo rural: El crédito popular productivo rural es el constituido por las operaciones activas de crédito realizadas con personas naturales o jurídicas para el desarrollo de cualquier actividad económica en zonas rurales y rurales dispersas cuyo monto no exceda de seis (6) salarios mínimos legales mensuales vigentes (SMLMV) al momento de la aprobación de la respectiva operación activa de crédito.

2. Crédito popular productivo urbano: El crédito popular productivo urbano es el constituido por las operaciones activas de crédito realizadas con personas naturales o jurídicas para el desarrollo de cualquier actividad económica en zonas urbanas cuyo monto no exceda de seis (6) salarios mínimos legales mensuales vigentes (SMLMV) al momento de la aprobación de la respectiva operación activa de crédito.

3. Crédito productivo rural: El crédito productivo rural es el constituido por las operaciones activas de crédito realizadas con personas naturales o jurídicas para el desarrollo de cualquier actividad económica en zonas rurales y rurales dispersas cuyo monto sea mayor a seis (6) salarios mínimos legales mensuales vigentes (SMLMV) y hasta veinticinco (25) salarios mínimos legales mensuales vigentes (SMLMV) al momento de la aprobación de la respectiva operación activa de crédito.

4. Crédito productivo urbano: El crédito productivo urbano es el constituido por las operaciones activas de crédito realizadas con personas naturales o jurídicas para el desarrollo de cualquier actividad económica en zonas urbanas cuyo monto sea mayor a seis (6) salarios mínimos legales mensuales vigentes (SMLMV) y hasta veinticinco (25) salarios mínimos legales mensuales vigentes (SMLMV) al momento de la aprobación de la respectiva operación activa de crédito.

5. Crédito productivo: El crédito productivo es el constituido por las operaciones activas de crédito realizadas con personas naturales o jurídicas para el desarrollo de cualquier actividad económica cuyo monto sea mayor a veinticinco (25) salarios mínimos legales mensuales vigentes (SMLMV) y hasta ciento veinte (120) salarios mínimos legales mensuales vigentes (SMLMV) al momento de la aprobación de la respectiva operación activa de crédito.

6. Crédito de consumo y ordinario:

a) El crédito de consumo es el constituido por las operaciones activas de crédito realizadas con personas naturales para financiar la adquisición de bienes de consumo o el pago de servicios para fines no comerciales o empresariales, incluyendo las efectuadas por medio de sistemas de tarjetas de crédito, en ambos casos, independientemente de su monto;

b) El crédito ordinario es el constituido por las operaciones activas de crédito realizadas con personas naturales o jurídicas para el desarrollo de cualquier actividad económica y que no esté definido expresamente en ninguna de las modalidades señaladas en este artículo, con excepción del crédito de vivienda a que se refiere la Ley 546 de 1999.

7. Crédito de consumo de bajo monto: Es crédito de consumo de bajo monto es el constituido por las operaciones activas de crédito realizadas en los términos del Título 16 del Libro 1 de la Parte 2 del presente decreto.

Parágrafo 1. Para los efectos previstos en el inciso 2 del artículo 11.2.5.1.1 del presente decreto, se entiende que no son representativas del conjunto de créditos, las operaciones activas de crédito que, por sus características particulares o por mandato legal, se pactan en condiciones diferentes a las que generalmente utiliza la entidad para con el público.

Tratándose de la modalidad de crédito ordinario se considerarán no representativas las operaciones especiales, tales como: el crédito preferencial.

Parágrafo 2. Para los efectos previstos en este decreto, la clasificación de una operación activa de crédito en una modalidad particular se hará por parte del acreedor al momento de la aprobación y permanecerá así hasta su cancelación con base en los criterios establecidos en el presente decreto. El acreedor deberá informar al deudor la modalidad en la que fue clasificado el crédito en el momento de la aprobación.

Parágrafo 3. El cobro de los honorarios y comisiones por los intermediarios financieros y las organizaciones especializadas en crédito microempresarial, autorizado por el artículo 39 de la Ley 590 de 2000, será procedente únicamente en los eventos previstos en dicha disposición.

Parágrafo 4. Para los efectos previstos en el presente artículo, se entiende por zonas rurales y rurales dispersas, las categorías definidas por el Departamento Nacional de Planeación. De igual manera, se entiende por zonas urbanas, las categorías de ciudades y aglomeraciones e intermedias definidas por el Departamento Nacional de Planeación.” |

Las operaciones activas de crédito que se hayan originado y desembolsado hasta el 31 de marzo de 2023 se regirán hasta el agotamiento del saldo por el interés bancario corriente certificado para dicha modalidad de crédito por la Superfinanciera de Colombia, salvo que se modifiquen las condiciones pactadas para la modalidad de crédito productivo mencionada en este decreto.

Vigencia de la certificación: El interés bancario corriente para las modalidades de crédito establecidas en los numerales 1 a 5 del artículo 11.2.5.1.2. del Decreto 2555 de 2010, modificado por el artículo 2 del presente Decreto, se certificará el treinta y uno (31) de marzo de 2023, y regirá desde el primero (1) de abril de 2023 y hasta el treinta (30) de septiembre de 2023 de la siguiente manera:

4.1. Para las modalidades de crédito definidas en los numerales 1 y 2 del artículo 11.2.5.1.2. del Decreto 2555 de 2010, se calculará tomando el promedio simple de la tasa promedio ponderada por el monto de las operaciones activas de crédito de la modalidad de microcrédito hasta de seis (6) salarios mínimos legales mensuales vigentes (SMLMV) según el rango de plazo, de acuerdo con la última información trimestral reportada a la Superintendencia Financiera de Colombia por los establecimientos de crédito.

4.2. Para las modalidades de crédito definidas en los numerales 3 y 4 del artículo 11.2.5.1.2. del Decreto 2555 de 2010, se calculará tomando el promedio simple de la tasa promedio ponderada por el monto de las operaciones activas de crédito de la modalidad de microcrédito mayor a seis (6) salarios mínimos legales mensuales vigentes (SMLMV) y hasta veinticinco (25) salarios mínimos legales mensuales vigentes (SMLMV) según el rango de plazo, de acuerdo con la última información trimestral reportada a la Superintendencia Financiera de Colombia por los establecimientos de crédito.

4.3. Para la modalidad de crédito definida en el numeral 5 del artículo 11.2.5.1.2. del Decreto 2555 de 2010, se calculará tomando el promedio simple de la tasa promedio ponderada por el monto de las operaciones activas de crédito de la modalidad de microcrédito mayor a veinticinco (25) salarios mínimos legales mensuales vigentes (SMLMV) y hasta ciento veinte (120) salarios mínimos legales mensuales vigentes (SMLMV) según el rango de plazo, de acuerdo con la última información trimestral reportada a la Superintendencia Financiera de Colombia por los establecimientos de crédito.

Parágrafo 1. Una vez cumplido el periodo definido en el presente artículo, la certificación del interés bancario corriente se realizará de conformidad con lo establecido en el artículo 11.2.5.1.1 del Decreto 2555 de 2010, modificado por el artículo 1 del presente decreto.

Parágrafo 2. En el evento en que las entidades vigiladas por la Superintendencia Financiera de Colombia no remitan la información requerida en los términos exigidos por la citada Superintendencia para certificar las nuevas modalidades de crédito definidas en los numerales 1 al 5 del artículo 11.2.5.1.2. del Decreto 2555 de 2010, dicha entidad podrá determinar que el interés bancario corriente certificado el treinta y uno (31) de marzo de 2023 rija por tres (3) meses más.

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Mié. 12 de Abr de 2023

Energía

12 de abril de 2023

Gobierno

12 de abril de 2023

| Gobierno presenta directrices de austeridad para un gasto público eficiente | Ámbito Jurídico |

Infraestructura

12 de abril de 2023

| Consideraciones de Colombia Compra sobre la oferta económica, en los documentos tipo de licitación de obra pública de infraestructura de transporte |

Salud

12 de abril de 2023

Telecomunicaciones

12 de abril de 2023

| CRC abre etapa de consulta sobre “Actualización del Sandbox Regulatorio de Comunicaciones” |

Mié. 12 de Abr de 2023

Energía

11 de abril de 2023

Gobierno

11 de abril de 2023

| Gobierno anuncia medidas para enfrentar la inflación | Ámbito Jurídico |

| Demandan artículo de la reforma tributaria por desconocimiento del principio de capacidad contributiva | Ámbito Jurídico |

Hidrocarburos

11 de abril de 2023

| CREG amplió el plazo para enviar comentarios de la Resolución que establece la metodología de remuneración del margen mayorista de gasolina motor corriente y ACPM |

Salud

11 de abril de 2023

Servicios Financieros

11 de abril de 2023

Mar. 11 de Abr de 2023

Energía

10 de abril de 2023

| Consideraciones técnicas de la CREG sobre el índice de ajuste por ejecución del plan de inversiones del OR |

Gobierno

10 de abril de 2023

Hidrocarburos

10 de abril de 2023

Infraestructura

10 de abril de 2023

Servicios Financieros

10 de abril de 2023

| Concepto de SuperFinanciera se refirió al método de valoración que aplica un establecimiento de crédito sobre valoración de garantías |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de Abril de 2023

Gobierno-Pensiones. Efectos Macroeconómicos de la Reforma Pensional. Viceministro de hacienda, Diego Alejandro Gaviria. 30 de marzo 2023 (3). Impactos de la reforma y temas macroeconómicos asociados

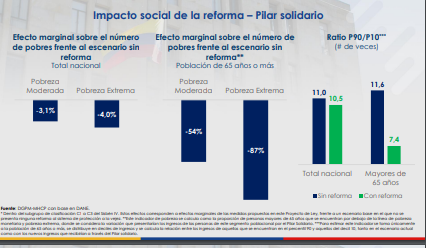

El impacto social puede verse en indicadores en el siguiente cuadro, donde se observa la reducción de la pobreza en particular en las personas mayores de 65 años, donde esta se reduce en 54% la pobreza moderad y la del 87% de la pobreza extrema.

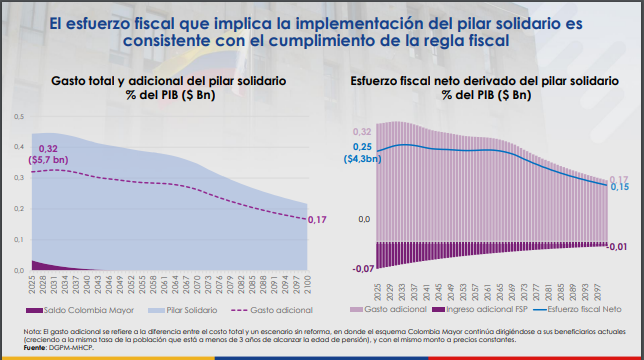

Sobre el esfuerzo fiscal, se considera un costo manejable, se crearon recursos adicionales con la reforma tributaria al aumentar los impuestos a personas de altos ingresos y sectores excedentarios. El pilar solidario puede costar 0,25 puntos del PIB, 4,3 billones de pesos al año, un esfuerzo fiscal que se irá reduciendo por las contribuciones nuevas que se crean a la reforma a cotizaciones y mesadas ya mencionadas.

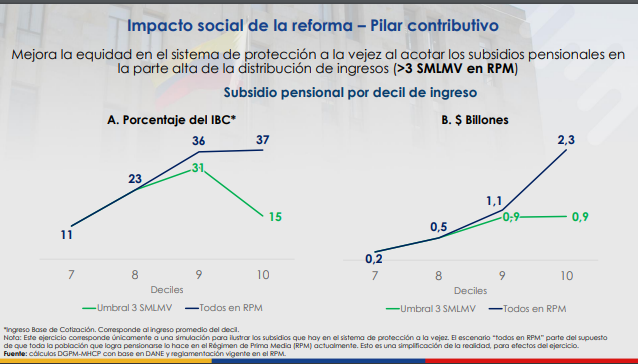

Se acotó el subsidio a solo a la cotización de hasta 3 salarios mínimos y se logra reducir el subsidio que reciben los deciles más altos de ingresos como lo muestra el siguiente gráfico en la línea verde:

Se establecen otras medidas, en torno a las comisioines, un régimen de transición de 1000 semanas y un bono de 50 semanas menos de cotización para mujeres por cada hijo que tengan hasta tres hijos. Se establece una comisión técnica que cada 4 años entregue recomendaciones sobre cambios a realizar en el sistema en términos de ajustes paramétricos.

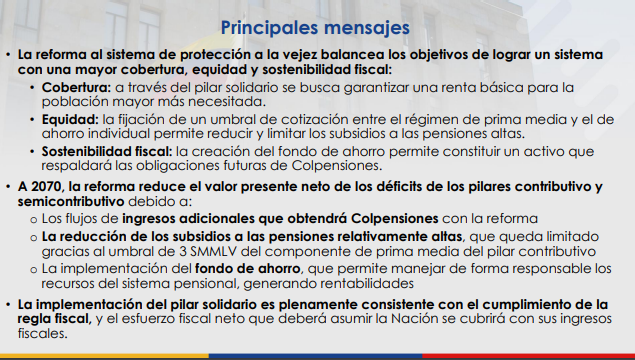

Las reforma balancea objetivos de mayor cobertura, equidad y sostenibilidad fiscal y se articula con otras reformas, equidad por umbral de cotización, énfasis en el tema de ahorro para sostenibildiad fiscal.

Todo el énfasis en el tema de ahorro para hablar de sostenibilidad fiscal. Señala que a 2070 la reforma reduce el valor presente neto de los déficits de los pilares contributivo y semicontributivo por que el sistema actual no es adecuado en sostenibilidad financiera por lo que señala que hay que comparar escenario actual con reforma. La mejora se daría por por los flujos de ingresos adicionales que obtendrá Colpensiones, la reducción de los subsidios a las pensiones relativamente altas, y la implementación del fondo del ahorro.

Se señala que la reforma respeta el marco fiscal de mediano plazo y tendrá respeto por la regla fiscal, el pilar solidario va contra el PGN, enmarcado en el MFMPL y la regla fiscal. Se comprende que esto es necesario para mantener abiertas las posibilidades de financiamiento.

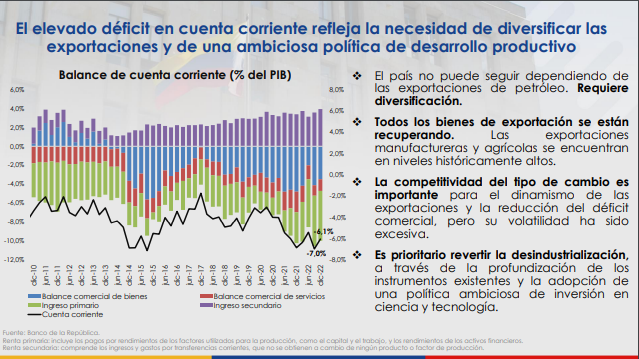

El tema de responsabilidad fiscal está muy presente en el gobierno por que está muy ligado con los problemas de déficit en cuenta corriente que ha sido alto por muchos años por que no se ha dado la importancia debida a la transformación productiva con diversificación sectorial para lograr mejorar estos indicadores macro frente a ciclos petroleros, priorizar la industrialización del país.

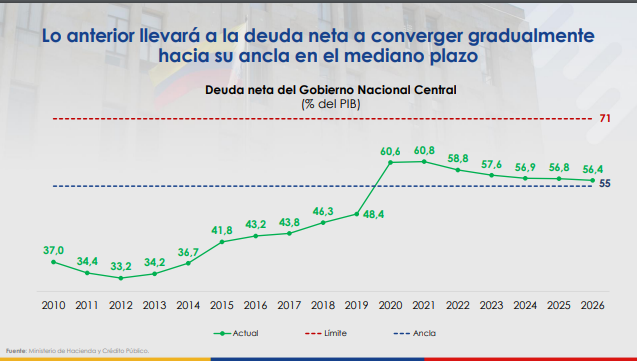

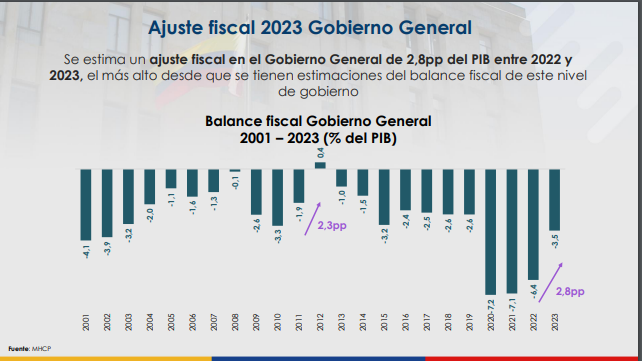

Se continúa el ajuste de la deuda neta del GNC con aproximación hasta 2026 al nivel ancla de 55% y lejos del tope de 71%. Con los últimos datos el balance fiscal indica que entre 2022 y 2023 se ha dado un ajuste entre 2,2 y 2,8 puntos del PIB.

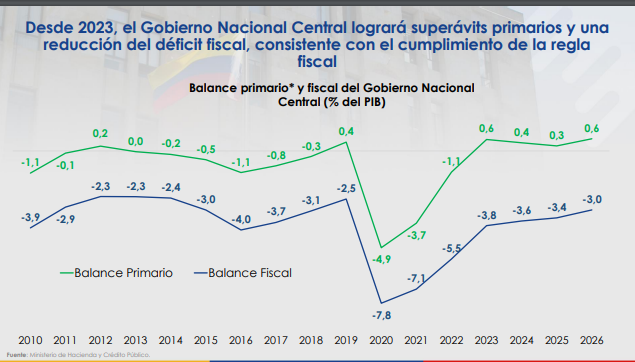

Se ajusta también el balance primario, como se observa en el gráfico de -6,4% en 2022 a -3,5% en 2023.

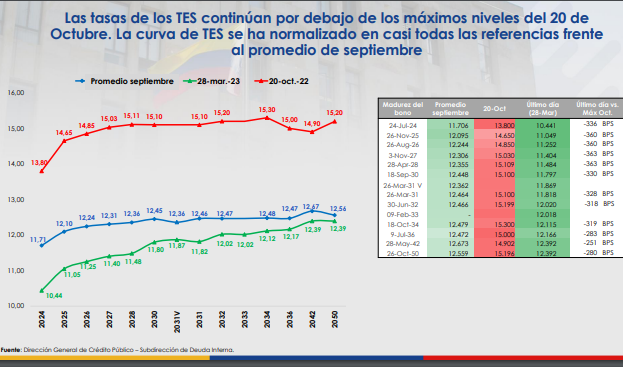

Las tasas de los TES continúan mostrando una dinámica positiva frente a la época de máximos de octubre del año pasado:

https://www.youtube.com/watch?v=5AN97NTWty4

Mié. 12 de Abril de 2023

Gobierno-Energía. Proyecto de resolución para comentarios hasta el 19 de Abril, sobre lineamientos para promover la eficiencia y la competitividad del servicio público domiciliario de energía eléctrica. Flexibilización de condiciones de participación en el mercado regulado de energía, valoración del recurso térmico e hídrico y seguimiento y monitoreo del poder de mercado en las ofertas de precio en bolsa.

ARTÍCULO 8. Adiciónese el Artículo 2.2.3.3.4.4.1.6. al Decreto 1073 de 2015.

“ARTÍCULO 2.2.3.3.4.4.1.6 Medidas para la reducción de pérdidas en las áreas especiales. Con el fin de promover una gestión eficiente en los sistemas de distribución y en especial en las áreas especiales, los Operadores de Red (OR), como encargados de ejecutar los planes de recuperación y mantenimiento de pérdidas, deberán modelar en cada uno de los circuitos asociados a las áreas especiales que estén dentro de su mercado de comercialización, esquemas de generación con sistemas solares fotovoltaicos con o sin sistemas de almacenamiento con diferentes escenarios de penetración operativamente factibles.

En los casos en los que se identifique una relación costo-beneficio positiva para la reducción de pérdidas, los OR deberán implementar el respectivo esquema, ajustando los planes actualmente aprobados, sin que ello represente una modificación de los valores de los planes de recuperación o mantenimiento de pérdidas aprobados, ni cambio alguno en la meta de pérdidas aprobada.

PARÁGRAFO. La Superintendencia de Servicios Públicos Domiciliarios, en el marco de sus funciones, vigilará el cumplimiento de lo establecido en este artículo.”

ARTÍCULO 9. Adiciónese la Sección 7 en el Capítulo 2, Título III, Parte 2, Libro 2

del Decreto 1073 de 2015, la cual quedará así:

“SECCIÓN 7. POLÍTICAS PARA LA FORMACIÓN EFICIENTE DE PRECIOS EN EL MERCADO MAYORISTA

ARTÍCULO 2.2.3.2.7.1. Lineamientos para la valoración del recurso térmico.

En desarrollo del principio de eficiencia consagrado en el artículo 6 de la Ley 143 de 1994, la participación de los recursos térmicos en la formación de precios en el Mercado Mayorista de Energía deberá buscar una correcta asignación y utilización de dichos recursos y del uso de combustible, de tal forma que se garantice la prestación del servicio al menor costo económico. Para ello, la CREG ajustará la regulación existente con el fin de incorporar los siguientes criterios:

a) Priorización en el uso de los contratos de combustible según el orden de costo para los costos variables de las ofertas de precio en bolsa.

b) Reconocimiento de los costos de arranque y parada cuando efectivamente se incurran en éstos durante la operación real. En consecuencia, dichos costos no se considerarán en la formación del precio de bolsa del despacho ideal.

ARTÍCULO 2.2.3.2.7.2. Lineamientos para la valoración del recurso hidroeléctrico.

Con el fin de fomentar el uso eficiente de los recursos hidroeléctricos del país, así como velar por su aprovechamiento económico y sostenible, los agentes que representen unidades de generación hidráulica deberán atender las reglas que defina la CREG para su participación en el despacho con

base en los siguientes criterios:

a) Valoración a mínimo costo de las ofertas de generación cuando correspondan al cumplimiento de los caudales mínimos ambientales o fitosanitarios que debe atender la planta.

b) Valoración económica de los vertimientos que no estén sustentados en reglamentaciones ambientales o técnicas; esta valoración deberá ser compensada a la demanda nacional.

c) Valoración a mínimo costo de la generación por seguridad cubierta con recursos hídricos.

d) Los costos variables de las ofertas de precio en bolsa deberán considerar los siguientes aspectos: capacidad de regulación, nivel de embalse según el planeamiento de largo y mediano plazo, aportes hidrológicos y otras variables climatológicas de fuentes oficiales.

e) Declaración de disponibilidad para las unidades que no cumplan con la capacidad mínima de regulación de embalse, o las unidades filo de agua.

f) valoración máxima del costo de oportunidad de los recursos hídricos cuando desplacen recursos térmicos por mérito.

Parágrafo. El Consejo Nacional de Operación (CNO) deberá definir la metodología técnica para determinar la capacidad de regulación de una planta de generación.

Con base en esta información, el Ministerio de Minas y Energía establecerá la capacidad mínima de regulación de embalse.

ARTÍCULO 2.2.3.2.7.3. Medidas para el seguimiento y monitoreo del poder de mercado en las ofertas de precio en bolsa.

Como parte del reglamento de operación del Mercado de Energía Mayorista se deberán implementar

procedimientos técnicos que permitan detectar, en tiempo real, el posible ejercicio de una posición dominante de los agentes en las ofertas de energía en bolsa que presenten al Centro Nacional de Despacho, CND, así como mitigar su incidencia en el precio de bolsa.

Para ello, la CREG establecerá una metodología con los procedimientos, controles y herramientas de mitigación, la cual deberá basarse en referentes técnicos, y además deberá considerar como mínimo los siguientes criterios:

i) la incidencia de las ofertas agregadas de un mismo agente para la atención de la demanda,

ii) el comportamiento histórico de oferta de las unidades de cada uno de los agentes que tienen incidencia en la atención de la demanda y

iii) las condiciones de restricciones del sistema que influyan en la necesidad de un recurso de generación.

PARÁGRAFO. Los resultados de la implementación de la metodología de control del posible ejercicio de posición dominante deberán evaluarse con análisis ex post al menos cada dos años. Como resultado de dicho análisis, la metodología deberá actualizarse o modificarse conforme los cambios del mercado y las técnicas de evaluación de poder de mercado.

ARTÍCULO 2.2.3.2.7.1. Políticas para la disminución de los costos de transacción de las coberturas en el mercado mayorista.

En función del principio de eficiencia económica de que tratan el artículo 87 de la Ley 142 de 1994, la CREG revisará y ajustará el esquema regulatorio de garantías y de limitación de suministro, con el fin de optimizar las coberturas exigidas para las transacciones en el Mercado Mayorista de Energía, para lo cual tendrá en cuenta los siguientes criterios:

a) Reducción de los costos de garantías por las transacciones, sin que con ello se generen riesgos de cartera o sistémicos.

b) Inclusión de mecanismos existentes en los mercados financieros para garantizar las transacciones en el mercado de energía.

c) Flexibilización de los montos a garantizar y su periodicidad ante variaciones en las liquidaciones de las transacciones del mercado.

https://www.minenergia.gov.co/es/servicio-al-ciudadano/foros/ Políticas y lineamientos para promover la eficiencia y la competitividad del servicio público domiciliario de energía eléctrica. Decreto que fue modificado: https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=77887

Mar. 11 de Abril de 2023

Gobierno-Financiero-Hacienda. Estrategia de inclusión financiera a través de la Economía Popular. Superintendente Financiero. Foro innovación e inclusión crediticia de la economía popular. Modelos financieros innovadores

Colombia cuenta con un sistema financiero con capacidad de innovar, con buen nivel de capitalización y buena gestión en materia de riesgo de liquidez todos los espacios son muy útiles. El rol de la Superfinancira es mantener la misma línea de tratamiento a los mismos riesgos, un tratamiento de proporcionalidad, donde haya flexibildad pero que mantenga dentro de los pilares formales de la regulación prudencial y supervisión efectiva que sea capaz de levantar la mano cuando corresponda y regular o hacer los cambios que se requieran

En las próximas semanas el Grupo Bicentenario pasa a ser vigilado por la Superfinanciera en el mismo estándar como lo hace un conglomerado financiero del sector privado, las mismas reglas, la misma capacidad de información. Es un camino que toma tiempo realizar esta convergencia pero es parte de este proceso.

En cuanto a los modelos financieros innovadores que soportan esta estrategia de inclusion financiera, la Superfinanciera busca hacer convocatorias para que la Superfinanciera pueda hacer entender que las reglas de funcionamiento de los productos y servicios puede ser dinámica.

La Superintendencia tiene el Sandbox, que es muy potente, para avanzar en encontrar soluciones en la manera en que se gestionan los riesgos avanzando de la mano con la industria. Está basado en la innovación tecnológica que se busca sea también innovación financiera.

En el tema de la inclusion financiera en el contexto de la economía popular se han venido desarrollando unas líneas de trabajo en las que ya se tienen unos resultados:

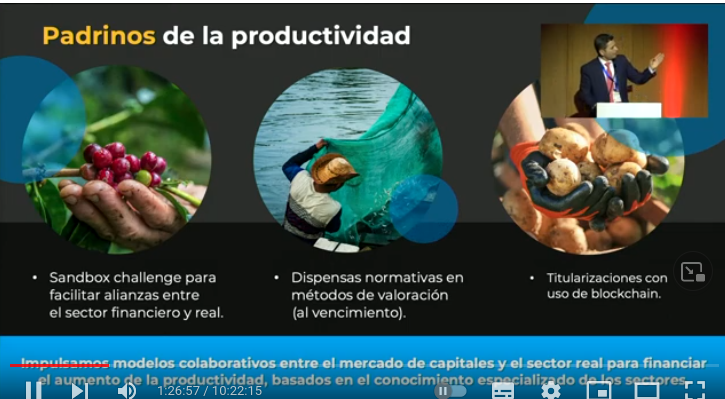

La primera línea se llama padrinos de la productividad

La tarea que se ha puesto a la Superfinanciera es cómo financiar todos estos procesos que tienen altas necesidades de financiación en el país, dando la Superfinanciera la respuesta de que no todo se puede financiar con crédito bancario, pues estos giran en torno a la capacidad de pago en diferentes plazos, u un crédito requiere preparar al deudor para que sea sostenible en el tiempo, que la financiación sea sostenible en el tiempo no sólo con acompañamiento con subsidios de tasas de interés etc, sino que el deudor se pueda graduar autónomamente en un ecosistema donde autónoma y de manera sostenible pueda acceder a financiación para sus proyectos y procesos productivos.

Esto no se puede solamente con crédito bancario, se requiere recordar que se tiene un mercado de capitales que necesita también vivir con un apetito de riesgo diferenciado, con una estructura diferenciada, que requiere ajustes en escalas menores pero se requiere ir avanzando en este segmento.

La línea de trabajo de padrinos de la productividad, debería ayudar en estas tres perspectivas no solo en el Sandbox de probar cosas ya se tienen dos iniciativas están evaluando para aprobar donde dos empresas o compañías que conocen muy bien las cadenas de producción y tienen una relación muy directa con productores mucho más pequeños a escalas muy sencillas, tengan la capacidad de poder a través de ellos generar productos que puedan ser a su vez financiados con créditos bancarios sino que puedan ser financiados a través de los mercados de capitales. Este es un camino diferente que permite trasladar el riesgo a los mercados de capitales con tecnología e innovación.

De manera muy particular estos modelos colaborativos ya superaron por lejos la discusión de meses atrás sobre si una entidad financiera puede tener aproximaciones, acuerdos, negocios, con compañías del sector privado.

La segunda línea de trabajo se llama fábricas de crédito. Si la necesidad es inclusión crediticia se requiere que el sistema financiero llegue a quienes la tienen. Se quiere emular hay que simular lo tradicional en los sistemas de financiación no formales-tradicionales, se busca aprender lo que otros hacen bien. Directamente es costoso por lo que hay que fomentar eficiencias basadas en tecnologías, o de otros mecanismos que ayuden a financiar estos pequeños productores, hay bancos como Caja Social se han sumado ya a esta iniciativa y va a ser el primero en probar esta manera de poder acceder a fábricas de crédito a través de la figura del corresponsal de crédito, que se va a empoderar desde la regulación y se va a probar con esta iniciativa para hacer una financiación relativamente diferente a lo tradicionalmente visto.

Un corresponsal solamente accedía a crédito por que se presumía que el señor, la plata

que recibía por cuenta del banco en algun momento podía no entregárla aa banco y le daban una línea de crédito y se tenía un modelo de funcionamiento.

Hoy se apunta a algo totalmente diferente basado en la autogestión, el uso de redes locales a través de sus corresponsales, que sean estos, que permitan una identificación de riesgos, una segmentación mucho mejor y que pueda fondearse la red local a través de redes del sistema financiero.

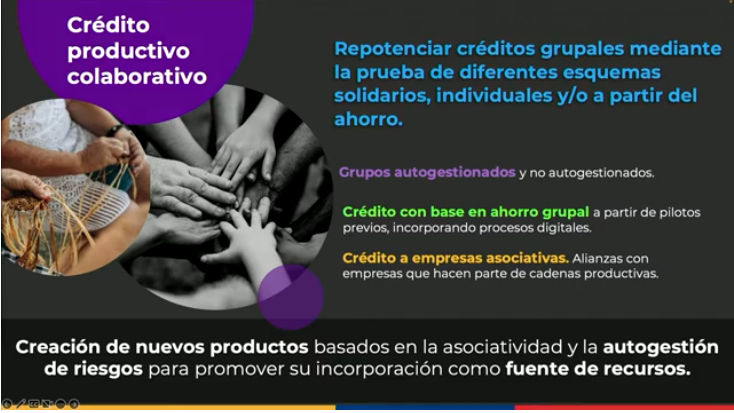

La tercera iniciativa es el crédito productivo colaborativo. Se cree que desde el punto de vista de la regulación, se podría seguir probando iniciativas en la materia, hay ejercicios históricos con resultados que deben servir para entender muy bien y específicamente lo que hay que corregir. Es importante entender cómo se traduce una mejor selección de riesgo en estas asociaciones o grupos como autogestión, que no es volver la regulación mucho mas simple o vayan a tener un tratamiento prudencial diferenciado pero si avanzar en entender la manera en que se originan y asignan incentivos para dentro de un grupo poder originar la mejor manera para esta financiación, próximamente habrán anuncios en esta materia.

La cuarta línea de trabajo es la relacionada con revelación y comparación de costos, rediseñando el portal tarifario para que los colombianos puedan comparar la oferta de servicios y productos financieros par tomar decisiones.

El portal tarifario debe moverse en la forma de entregar la información , con precios vinculantes, georreferenciación para que el empoderamiento del consumidor con habilidades blandas de educación financiera.

Finalmente está la discusión de cómo se miden los límites de las tasas de inteŕes. Partiendo de la necesidad de reconocer que hay muchas poblaciones que por diversas características tienen un costo mayor de acompañamiento, conocimiento y asesoría que se refleja en un tratamiento diferente en cuanto a límites de tasas de interés.

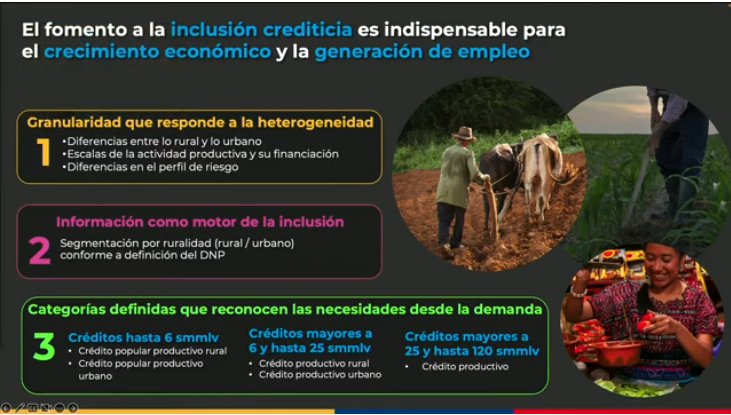

Esta es la propuesta más importante desde la Superintendencia en torno a una mayor granularidad que responde a la heterogeneidad, donde se reconocen las diferencias entre lo rural y lo urbano, escalas de actividad productiva y su financiación y diferencias en el perfil de riesgo.

Mayor granularidad, mejor segmentación y entender de mejor forma cómo se le hace seguimiento a ciertos productos y servicios, lo que se refleja en el decreto que hemos reseñado en nuestra sección de sector de la semana.

La Superintendencia señala que la dinámica actual de microcrédito debe cambiar en tanto han podido identificar que en la mediada que las tasas de interés aumentan y se certifica es mayor, el acceso de estos segmentos se reduce. Sin embargo, el decreto es un comienzo que avanzará en adjuntar mayor informacion para construir esta segmentación que se presenta en el decreto.

Se encuentran diferencias entre las distintas categorías: Los créditos entre 25 y 125 SMLV por lo general productivos, no necesaraiamente s comportan todos como un microcrédito, donde la banca comercial compiten de una manera transparente con precios asociados muy diferentes.

Entre 6 y 25 SMLV es donde más concentración se encuentran los agentes que participan en el mercado con gran tecnología microcrediticia, y donde se ha avanzado más en microcrédtio.

Pero hay un comportamiento totalmente diferencial para créditos con montos menores a 6 SMLV.

El decreto permitirá a la Superfinanciera dos cosas:

Publicar una nueva metodología (que se publicará en la pg web) para el cálculo de la certificación, para lo cual contará la Superfiannciera con 6 meses. Mientras tanto se usará la base de datos actual de los créditos se aplica la misma metodología de hoy y lo que se certifique regirá desde Abril hasta septiembre. La super jalará información de agentes vigilados y no vigilados para explicar el comportamiento del segmento en los próximos meses.

La expectativa es mejorar la formación de precios y tendrá un componente de nivel de tasa mucho menor a lo que venía viéndose en la información agregada. Los créditos mayores entre 25 y 120 SMLV tendrán el efecto de ajuste de menor tasa, un poco menos entre 6 y 25 y entre los de menos de 6 hay crédito nuevo con mucha intensidad en acompañamiento y demás será diferente.

Los microcréditos viejos se van a mantener como hasta hoy hasta agotar el saldo, salvo un cambio en condiciones que negocien las partes.