Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Mayo de 2023

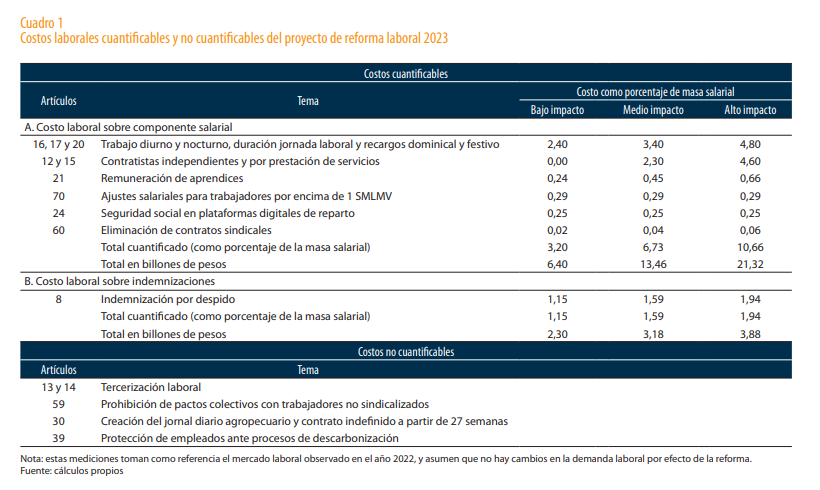

Gobierno reforma laboral. Documento Banco de la República: Estabilidad en el mercado laboral y análisis cuantitativo de algunos impactos del proyecto de ley de reforma laboral. Grupo de Análisis del Mercado Laboral (Gamla)* Subgerencia de Política Monetaria e Información Económica Banco de la República (1). Impactos de la reforma sobre los costos como porcentaje de la masa salarial

El documento realiza un análisis artículo por artículo de la reforma con datos del año 2022 del mercado laboral. La propuesta de reforma laboral presentada por el Gobierno Nacional busca modificar las condiciones establecidas en la reforma de 2002 (Ley 789 de 2002). En particular, prioriza el contrato a término indefinido y pretende disminuir la tercerización laboral, con el fin de favorecer la estabilidad laboral.

Entre los artículos del proyecto de ley cuantificables en los costos laborales definió los que reforman:

1. La jornada laboral

2. La contratación por prestación de servicios

3. La indemnización por despido

4. La remuneración de aprendices

5. La indexación de salarios hasta de dos salarios mínimos a la inflación

6. El trabajo a través de plataformas digitales

7. La eliminación de los contratos sindicales

Los resultados indican que, de aprobarse la reforma laboral tal como se radicó, habría incrementos del costo laboral promedio tanto por el componente salarial (recurrente) como por el asociado a las indemnizaciones (efectivo en caso de despidos injustificados).

Por el componente salarial, el incremento en el costo laboral promedio podría oscilar entre el 3,2% en un escenario de bajo impacto y el 10,7% en uno de alto impacto. Por su parte, el valor de las indemnizaciones se incrementaría en promedio en 92%, lo que, al tener en cuenta las tasas de despido del segmento asalariado, implicaría un aumento entre el 1,2% y el 1,9% del costo laboral promedio en los escenarios de bajo y alto impacto respectivamente.

Es importante anotar que hay otros artículos del proyecto de ley cuyo impacto en los costos laborales no se pudieron cuantificar, y que podrían aumentar el efecto total.

El Cuadro 1 resume el impacto de cada artículo cuantificable del proyecto de ley sobre la masa salarial, y enumera algunos de los no cuantificables.

El estudio cuantifica el costo adicional promedio que generaría para los empleadores los artículos cuantificables del proyecto de reforma laboral presentados en el Cuadro anterior. Se presentan las estimaciones concernientes a los costos salariales, ordenadas de mayor a menor impacto y luego estará la estimación correspondiente al aumento en los costos de despido.

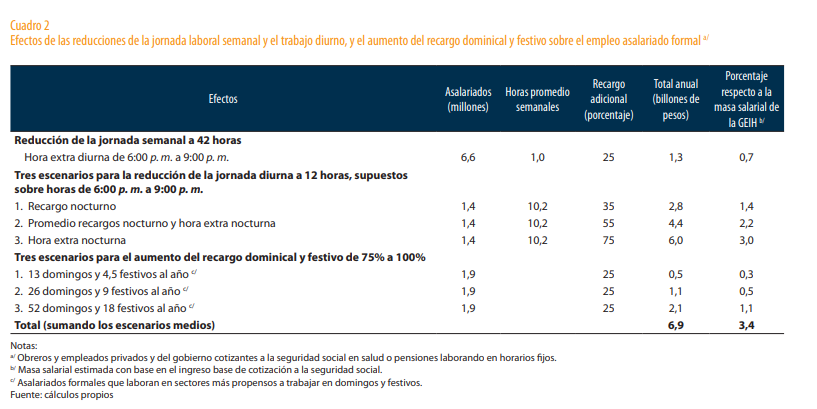

Trabajo diurno y nocturno, duración de la jornada laboral y recargo dominical y festivo

El artículo 16 de la propuesta de reforma modifica el artículo 160 del Código Sustantivo del Trabajo (CST), al reajustar la jornada laboral diurna entre las 6:00 a. m. y las 6:00 p. m., y la jornada nocturna entre las 6:00 p. m. y las 6:00 a. m.

Por su parte, el artículo 17 modifica el artículo 161 del CST y establece que la jornada laboral no debe superar las ocho horas diarias ni las 42 horas semanales, distribuidas en cinco o seis días a la semana, garantizando siempre un día de descanso.

Finalmente, el artículo 20 modifica el artículo 179 del CST que se refiere a la remuneración, al aumentar el recargo dominical y festivo del 75% al 100% sobre el salario ordinario en proporción a las horas laboradas.

El siguiente cuadro del estudio muestra los efectos de las reducciones de la jornada laboral semanal y el trabajo diurno, y el aumento del recargo dominical y festivo.

La reducción de la jornada semanal a 42 horas, por una sola vez, se estima que afectaría a 6,6 millones de asalariados que, en promedio a la semana, laboraran una hora extra diurna en el horario de 6:00 a. m. a 6:00 p. m. Valorado en el recargo actual del 25% por hora extra diurna, la cuantificación de este efecto llega a COP1,3 billones (0,7% de la masa salarial).

Por otro lado, para cuantificar el costo de la reducción de la jornada diurna, se plantearon tres escenarios, dependiendo de si las horas laboradas de 6:00 p. m. a 9:00 p. m. en 2022 se consideran parte de la jornada ordinaria de trabajo o son horas extra.

En el primer escenario, denominado de bajo impacto, estas horas son remuneradas con el recargo nocturno del 35%. En el segundo escenario, de alto impacto, son remuneradas con el recargo de hora extra nocturna del 75%. En el escenario intermedio se supone que la mitad de las horas hacen parte de la jornada ordinaria de trabajo y la otra mitad son horas extra (recargo del 55%).

El número de asalariados impactados por esta reducción sería de 1,4 millones, quienes en promedio trabajan 10,2 horas a la semana, y el efecto adicional sobre la masa salarial sería del 1,4% (COP2,8 billones), 2,2% (COP4,4 billones) y 3% (COP6 billones) en los escenarios de bajo, medio y alto impacto, respectivamente.

Para modelar el aumento del recargo dominical y festivo del 75% al 100%, se suponen tres escenarios para una población objetivo de 1,9 millones de asalariados, seleccionada de los sectores con mayor propensión a utilizar mano de obra los domingos y festivos.

En primer lugar, para el escenario en que se laboran trece domingos y 4,5 festivos al año, el sobrecosto salarial alcanza el 0,3% de la masa salarial (COP0,5 billones).

En segundo lugar, suponiendo que se trabajan 26 domingos y 9 festivos al año, el costo representa el 0,5% (COP1,1 billones) y, finalmente, para 52 domingos y 18 festivos representa el 1,1% de la masa salarial estimada (COP2,1 billones).

Sumando el total anual para la reducción de la jornada semanal, junto con los escenarios intermedios para la reducción de la jornada diurna y el recargo dominical y festivo, el costo equivale a COP6,8 billones anuales, lo que es igual a 3,4% de la masa salarial de la GEIH.

Mié. 17 de Mayo de 2023

Gobierno reformas. Documento Comité Autónomo de la Regla Fiscal. Sobre iniciativas legislativas de los sistemas de pensiones, salud y seguimiento al Fondo de Estabilización de Precios de los Combustibles (FEPC) (1). Pensiones

El documento destaca aspectos positivos de la reforma pensional como cambiar el arbitraje entre sistemas y restringir los subsidios a las pensiones de 3 salarios mínimos mensuales vigentes, la ampliación de la cobertura del pilar semicontributivo a la indemnización sustitutiva mas los saldos de capitalización individual para quienes cotizaron menos de 150 semanas, los BEPs, las rentas vitalicias para los que cotizaron entre 150 y 1000 semanas y el programa de prestación anticipada para los que cotizaron entre 1000 y 1300 semanas con transición a una pensión cuando cumplan los requisitos del contributivo.

En capítulo aparte, el CARF realiza una análisis de los efectos fiscales y el impacto sobre el ahorro de la reforma pensional indicando cinco conclusiones principales:

1. El subsidio a las pensiones sigue siendo alto. En promedio, cada persona que se pensiona de Colpensiones recibe un subsidio cercano a la mitad de su mesada. Entre más alta la mesada, más alto el subsidio. Reducir el umbral de cotizaciones a Colpensiones de 25 a 3 SMMLV es un buen paso, pero reducirlo a 1 SMMLV, sería más progresivo y permite un mayor ahorro nacional.

El umbral actual implica el subsidio de los primeros 3 SMMLV, incluso para aquellos que hayan cotizado con salarios más altos, volviéndolos muy regresivos.

Disminuir el umbral de cotización a Colpensiones de 3 SMMLV a 1 SMMLV reduciría el VPN del sistema en 20% del PIB.

Adicionalmente, el umbral tiene una relación estrecha con el ahorro nacional. Pasar de 3 a 1 SMMLV implicaría un aumento en el acervo de ahorro de largo plazo de cerca de 40% del PIB.

2. No se ahorra lo suficiente de las cotizaciones que recaudaría Colpensiones. Las cotizaciones y traslados que recibe Colpensiones pasarían de 1,8% del PIB, en un escenario sin reforma, a 3% del PIB con el PL (cotizaciones de 1% a 2,8% del PIB mientras los traslados se reducen de 0,8% a 0,2% del PIB), en 2025.

Sin embargo, de este aumento (1,2% del PIB) sólo se ahorraría 0,7% del PIB. Con esto, la Nación acumularía un pasivo contingente (las futuras pensiones de los aportantes), pero no acumularía suficiente activo para pagar las mesadas en el futuro.

El PL radicado prevé que cuando las transferencias del Gobierno hacia los pilares contributivo y semicontributivo superen 1,2% del PIB, se permita desacumular del Fondo de Ahorro.

Como está radicado el PL, el Fondo de Ahorro se agotaría en 36 años. Cuando la reforma pensional esté llegando a su madurez, en 2061, y los jóvenes que cotizaron en el nuevo esquema empiecen a pensionarse, la responsabilidad del pago de las mesadas y devoluciones estaría en cabeza del Presupuesto General de la Nación, generando un problema fiscal importante: los giros de la Nación pasarían de 1,4% a 2,9% del PIB por año.

Tercero, derivado de lo anterior, el PL permite pagar gasto corriente con ahorro de los cotizantes. La diferencia de lo que se recibe por cotizaciones y traslados, y lo que va al Fondo de Ahorro, se llevaría al denominado Fondo Común, que es el lugar de donde se pagarán las mesadas y devoluciones. Según el PL radicado, el Fondo Común recibiría 0,4% del PIB adicional a lo que recibe en el escenario sin reforma. Como consecuencia, lo que sería necesario que la Nación gire a Colpensiones para terminar de pagar mesadas se reduciría en el mismo 0,4% del PIB, liberando recursos para gasto corriente, recursos que como se ha dicho, deberían ahorrase.

3.Cuarto, el PL no deja clara la administración del Fondo de Ahorro ni las reglas para los lineamientos para la inversión de los recursos. El ahorro pensional es uno de los componentes más importantes del ahorro nacional. Su correcta administración es relevante para el financiamiento de la demanda agregada, y, en particular, para el mercado de deuda pública y para la financiación de la economía en general. Adicionalmente, se debe procurar que la rentabilidad del nuevo Fondo de Ahorro sea al menos equivalente a la rentabilidad del esquema actual de ahorro pensional (6% real anual, en promedio, en los último 20 años). Un desempeño inferior implica un mayor esfuerzo fiscal futuro para pagar las pensiones.

4. Quinto, el impacto fiscal de la reforma es sensible al rendimiento del Fondo de Ahorro. En el escenario en el cual los ajustes propuestos al Fondo son realizados:

i) Eliminar desacumulación del Fondo cuando la transferencia para el contributivo y semicontributivo exceda 1,2% del PIB y

ii) Fijar los montos de los ingresos por cotizaciones destinados al Fondo Común, una disminución de la rentabilidad de este en 1 punto porcentual genera un deterioro del VPN del sistema del 12% del PIB.

https://www.carf.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-218233%2F%2FidcPrimaryFile&revision=latestreleased

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Mayo de 2023

Gobierno reforma laboral. Documento Banco de la República: Estabilidad en el mercado laboral y análisis cuantitativo de algunos impactos del proyecto de ley de reforma laboral. Grupo de Análisis del Mercado Laboral (Gamla)* Subgerencia de Política Monetaria e Información Económica Banco de la República (2) Contratistas independientes y por prestación de servicios

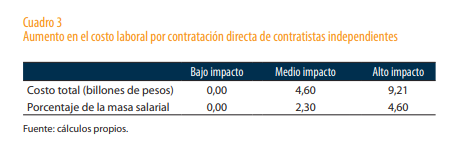

2.1.2. Contratistas independientes y por prestación de servicios

El artículo 15 de la propuesta de reforma laboral establece que “no se podrán celebrar contratos de prestación de servicios ni cualquier tipo de contrato civil o mercantil con personas naturales para realizar actividades permanentes y subordinadas en empresas privadas”

En este sentido, las personas que actualmente estén vinculadas a una empresa privada como contratistas, pero realicen una labor permanente, deberán ser contratadas directamente con un contrato a término indefinido.

El informe supone que todos los contratistas están a cargo de actividades permanentes y excluyendo a los trabajadores de la administración pública, se encuentran alrededor de 661.000 contratistas independientes.

El Cuadro 3 muestra la estimación del costo extrasalarial teniendo en cuenta tres escenarios de contratación y utilizando como base el año 2022.

El escenario alto supone que las empresas contratan directamente a estos empleados por el mismo salario promedio reportado en la GEIH (COP2.712.600), en cuyo caso el sobrecosto como porcentaje de la masa salarial ascendería al 4,6% (COP9 billones).

El escenario bajo supone que las empresas contratan directamente a estos empleados por un salario mucho menor (COP1.878.363), lo que contempla la posibilidad de que la reducción en el salario compense para los empleadores el costo adicional de contratarlos directamente, por lo que el sobrecosto sería cercano al 0%.

Finalmente, en el escenario medio se supone que las firmas contratan por un salario intermedio entre el escenario alto y el escenario bajo (COP2.295.482), en este caso el sobrecosto sería del 2,3% de la masa salarial (COP4,6 billones).

2.1.3. Remuneración de aprendices

La propuesta de reforma laboral introduce cambios en el artículo 81 del CST, el cual regula el contrato de aprendizaje. El cambio más importante tiene que ver con la remuneración de los aprendices, al establecer un nuevo piso salarial de un SMMLV. Actualmente, la remuneración de los aprendices varía de acuerdo con el desempeño del mercado laboral.

Cuando el desempleo es bajo, es decir, la tasa de desempleo nacional promedio es inferior al 10% en el año anterior, el piso de la remuneración es de un SMMLV. Sin embargo, cuando la tasa de desempleo es alta, mayor al 10%, la remuneración mínima de los aprendices se reduce al 75% de un SMMLV.

Dados los recientes datos de desempleo, la aprobación de la reforma aumentaría el costo salarial por aprendiz en un 33%.

Esto afectaría principalmente a las empresas que por ley deben contratar aprendices, es decir, aquellas con más de quince empleados. En promedio, el costo de la remuneración de los aprendices pasaría del 3,79% al 5,05% del costo laboral total de estas empresas. También, podrían verse afectadas empresas que contratan aprendices sin tener obligación legal de hacerlo.

En el segundo semestre de 2022 había 162.000 aprendices registrados en la PILA. Suponiendo este número de aprendices, el aumento de la remuneración de los aprendices generaría un aumento de los costos laborales de COP0,49 billones, 0,24% de la masa salarial.

Hay, sin embargo, menos aprendices de los que sugiere la cuota fijada por ley, que es de un aprendiz por cada veinte empleados en las empresas elegibles. A partir de los datos de la PILA se estima que el número de aprendices debería ser cercano a los 437.000. ToTomando este número de aprendices como base, el aumento de los costos laborales sería de COP1,31 billones, 0,66% de la masa salarial.

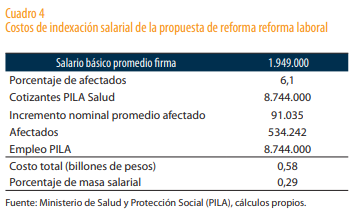

2.1.4. Indexación de salarios de uno a dos salarios mínimos

El artículo 70 de la reforma establece que todo trabajador que devengue hasta dos SMMLV tendrá derecho a un reajuste salarial en un porcentaje por lo menos igual al del IPC causado al 31 de diciembre del año anterior.

El porcentaje de trabajadores que es afectado por el cambio en la política de indexación es del 6,1% de toda la población de trabajadores en la PILA. Usando las cifras de todos los cotizantes de pensión de la PILA, dicho porcentaje equivale a 534.000 trabajadores.

El incremento promedio por trabajador afectado se calcula en COP91.000 de 2022; multiplicando esta cantidad por el número de trabajadores afectados, se obtiene que el costo total de la indexación sería de COP0,58 billones, equivalentes al 0,29% de la masa salarial para el año 2022.

https://repositorio.banrep.gov.co/bitstream/handle/20.500.12134/10626/reporte-de-mercado-laboral-abril-2023.pdf

Mié. 17 de Mayo de 2023

Gobierno reformas. Documento Comité Autónomo de la Regla Fiscal. Sobre iniciativas legislativas de los sistemas de pensiones, salud y seguimiento al Fondo de Estabilización de Precios de los Combustibles (FEPC) (2). Propuestas para la reforma pensional

A la luz de estas conclusiones, el CARF propone 6 modificaciones que ayudarían a mitigar los efectos negativos sobre la sostenibilidad fiscal y el ahorro de la economía:

1. Reducir el umbral para el pilar contributivo de Colpensiones. El umbral óptimo desde el punto de vista de los subsidios a pensiones y del ahorro de la economía es 1 SMMLV. Corregir el umbral mejora la equidad de la reforma y reduce el costo fiscal en 20% del PIB en valor presente.

2. Ahorrar más. Se propone invertir la lógica del Art. 23 del PL, en cuanto a los usos de las cotizaciones. Hacer que un porcentaje fijo de las cotizaciones vaya al Fondo Común y el resto vaya al Fondo de Ahorro, calibrando que en todo momento la Nación siga girando el mismo monto como porcentaje del PIB a Colpensiones. Con esto, se garantiza que el Gobierno ahorra de forma consistente con las mayores obligaciones que adquiere, el componente de ahorro se armoniza con el ciclo económico (se ahorra más en momentos de auge) y el Gobierno continúa destinando al pago de las obligaciones pensionales un monto equivalente al actual, sin que con la reforma se liberen recursos adicionales para gasto corriente.

3. Eliminar del articulado la posibilidad de que los recursos del Fondo de Ahorro se puedan desacumular para razones diferentes a pagar las mesadas pensionales de quienes cotizaron en la constitución del acervo del Fondo.

4. El Fondo de Ahorro debe contar con un gobierno institucional y un estatuto de inversiones que le permita ser administrado en condiciones de mercado, con su rentabilidad como función objetivo. Sería ideal contar con un esquema de administración independiente del Gobierno, y aprovechar experiencias anteriores de gestión de portafolios públicos. El costo fiscal neto de la reforma depende críticamente de que estos recursos se administren adecuadamente y se logre el objetivo de rentabilidad.

5. Se debe aclarar en el articulado que el llamado pilar solidario complementa el esquema pensional en el sistema de protección social, pero técnicamente no hace parte de él. El componente solidario debe tener una lógica presupuestal y en consecuencia, debe separase del proyecto de reforma pensional de tal manera que jurídicamente no pueda interpretarse como un derecho adquirido de los receptores de una transferencia social, no pensional.

6. Se recomienda que el PL plantee soluciones a los regímenes especiales, que constituyen 2/3 del problema pensional. De igual forma, en aras de garantizar la sostenibilidad del sistema en el largo plazo, el PL debería incluir modificaciones sobre las semanas cotizadas, la edad de pensión, el porcentaje de cotización y/o la tasa de reemplazo.

Mar. 16 de Mayo de 2023

Gobierno – Plan de Desarrollo 2023-2026. Potencia Mundial de la Vida. Comparativo de artículos finales frente a proyecto inicial, principales cambios. Transporte (1)

|

Versión inicial radicada en el congreso |

Versión final PND |

|

Aportes en especie de las entidades territoriales se acotan al 30% del total del aporte del territorio.

Se amplían las inversiones cofinanciables a la adquisición predial y los planes de reasentamiento.

Añade que no se podrán financiar gastos administrativos, de mantenimiento, PMO, contratación o pago del personal en la ejecución, viáticos y honorarios.

En particular, se modifica el artículo dos de la Ley 310 de 1996 que decía:

COFINANCIACIÓN DE SISTEMAS DE TRANSPORTE. La Nación y sus entidades descentralizadas podrán realizar inversiones dentro del Marco Fiscal de Mediano Plazo con un mínimo del 40% y hasta por un 70% en proyectos de sistemas de transporte público colectivo o masivo, con dinero a través de una fiducia, o en especie de acuerdo con la reglamentación que para el efecto expida el Ministerio de Transporte.

Las inversiones financiables podrán ser el servicio de deuda; infraestructura física; sistemas inteligentes de transporte; y adquisición total o parcial de vehículos nuevos o material rodante nuevo con estándares de bajas o cero emisiones, sin afectar el monto inicial de los recursos aprobados en el Conpes que dio origen a cada proyecto; que garanticen accesibilidad para población en condición de discapacidad o movilidad reducida a adquisición, operación y mantenimiento de los activos cofinanciados son responsabilidad del ente territorial o de quien este delegue. Las disposiciones de este artículo tendrán vocación de permanencia en el tiempo.

El Ministerio de Transporte verifica el cumplimiento de los siguientes requisitos: 1. Que exista o se constituya una sociedad titular de carácter público que se encargue de la gestión del sistema de transporte. Esta sociedad deberá implementar los lineamientos de Gobierno corporativo emitidos por el Ministerio de Hacienda y Crédito Público para tal fin. 2. Que el proyecto respectivo tenga estudios de factibilidad técnica, ambiental, legales y financieros, aprobados por la entidad territorial que soporten, para las fases de planeación, construcción, operación y seguimiento, lo siguiente: a) Definición del esquema operacional y financiero. b) Definición del esquema institucional. c) Aplicación de medidas para controlar y minimizar la ilegalidad. d) Evaluación social y económica. e) Definición de estrategias para su sostenibilidad, mantenimiento y actualización. f) Identificación de fuentes de pago para alimentar el fondo de estabilización tarifaria. g) Análisis de la viabilidad fiscal.

3. Que el proyecto respectivo cuente con un documento Conpes, que defina el sistema de transporte, así como las entidades encargadas de su diseño, construcción y operación con el cronograma respectivo, a partir del cual se autorizarán los desembolsos de manera progresiva de acuerdo con las necesidades y logros del proyecto, en especial aquellos hitos relacionados con la sostenibilidad operacional del sistema.

4. Que el sistema de transporte sea coherente con los objetivos del plan de movilidad adoptado en los casos ordenados por la ley, el plan de ordenamiento territorial y el plan de desarrollo territorial.

5. Que el proyecto propuesto esté debidamente registrado en el Banco de Proyectos de Inversión Nacional, y cumpla los requisitos establecidos en las disposiciones vigentes sobre la materia.

6. Que esté formalmente constituida una autoridad de transporte del sistema de transporte propuesto.

PARÁGRAFO 1o.Los estudios ambientales, técnicos, legales o financieros que sean realizados por parte de las entidades territoriales o quien estas deleguen hacen parte de su autonomía territorial; el Gobierno nacional, brindará el acompañamiento técnico necesario sin que esto implique su validación o aprobación a los estudios realizados. Los estudios a los que hace alusión este parágrafo deberán realizarse bajo el marco de la estrategia para la implementación de los Objetivos de Desarrollo Sostenible en Colombia. PARÁGRAFO 2o. Para el caso de cofinanciación de sistemas transporte, el Confis podrá autorizar vigencias futuras de acuerdo con el respectivo cupo sectorial para el desarrollo de Asociaciones Público-Privadas. 5. Que esté formalmente constituida una autoridad Unica de Transporte para la administración del Sistema de Servicio Público Urbano de Transporte Masivo de Pasajeros propuesto. 6. <Numeral derogado por el artículo 267 de la Ley 1753 de 2015> Que el proyecto de Sistema de Servicio Público Urbano de Transporte Masivo de Pasajeros esté incluido en el Plan Nacional de Desarrollo.

|

Se modifica el artículo 2 de la ley 310 de 1996.

COFINANCIACIÓN DE SISTEMAS DE TRANSPORTE. La Nación y sus entidades descentralizadas podrán realizar inversiones dentro del Marco Fiscal de Mediano Plazo con un mínimo del 40% y hasta por un 70% en proyectos de sistemas de transporte público de pasajeros (SITM, SITP, SETP y SITR), con dinero administrado a través de una fiducia, o en especie de acuerdo con la reglamentación que para el efecto expida el Ministerio de Transporte.Dentro de dicha reglamentación se tendrá en cuenta que los aportes en especie no podrán superar el 50 % del total del aporte del territorio. Las inversiones cofinanciables corresponden a los siguientes componentes: servicio de deuda, infraestructura física, adquisición predial, planes de reasentamiento, sistemas inteligentes de transporte y adquisición total o parcial de vehículos nuevos o material rodante nuevo o cabinas de cables que estén integrados a los sistemas de transporte público con estándares de bajas y cero emisiones y/o que garanticen accesibilidad para población en condición de discapacidad y/o movilidad reducida así como vehículos auxiliares destinados a la operación y mantenimiento de sistemas férreos. La ejecución de las actividades inherentes a la adquisición, operación y mantenimiento de los activos cofinanciados son responsabilidad del ente territorial o de quien éste delegue. En ningún caso se podrán cofinanciar gastos administrativos, de mantenimiento, PMO, de contratación o pago del personal requerido durante la ejecución y desarrollo del sistema, honorarios, viáticos, gastos de viajes o similares. El Ministerio de Transporte verificará el cumplimiento de los siguientes requisitos: 1. Que exista o se constituya una sociedad titular de carácter público que se encargue de la gestión del sistema de transporte. Esta sociedad deberá implementar los lineamientos de gobierno corporativo emitidos por el Ministerio de Hacienda y Crédito Público para tal fin. 2. Que el proyecto respectivo tenga estudios de factibilidad técnica, ambiental, legales y financieros, aprobados por la entidad territorial que soporten, para las fases de planeación, construcción, operación y seguimiento, lo siguiente: a. Definición del esquema operacional y financiero. b. Definición del esquema institucional. c. Aplicación de medidas para controlar y minimizar la ilegalidad. d. Evaluación social y económica. e. Definición de estrategias para su sostenibilidad, mantenimiento y actualización. f. Identificación, análisis y compromiso suscrito por el representante legal de la entidad territorial frente a la implementación de las fuentes de pago que alimentarán el Fondo de estabilización tarifaria, de acuerdo con las necesidades del proyecto. g. Viabilidad financiera y presupuestal del proyecto. h. Estudio ambiental. 3. Que el proyecto respectivo cuente con un documento CONPES, que defina el sistema de transporte, así como las entidades encargadas de su diseño, construcción y operación con el cronograma respectivo, a partir del cual se autorizarán los desembolsos de manera progresiva de acuerdo con las necesidades y logros del proyecto, en especial aquellos hitos relacionados con la sostenibilidad operacional del sistema. 4. Que el sistema de transporte sea coherente con los objetivos del plan de movilidad sostenible y segura adoptado en los casos ordenados por la ley, el plan de ordenamiento territorial y el plan de desarrollo territorial. En los casos en que el proyecto involucre más de una entidad territorial, este requisito aplicará para todas. 5. Que el proyecto propuesto esté debidamente registrado en el Banco de Programas y Proyectos de Inversión Nacional, y cumpla los requisitos establecidos en las disposiciones vigentes sobre la materia. 6. Que esté formalmente constituida una autoridad de transporte del sistema de transporte propuesto. Si se trata de un proyecto supramunicipal, se deberá contar con una Autoridad Regional de Transporte, salvo que el proyecto se ubique en la jurisdicción de un área metropolitana. PARÁGRAFO PRIMERO. Los estudios ambientales, técnicos, legales o financieros que sean realizados por parte de las entidades territoriales o quien estas deleguen hacen parte de su autonomía territorial; el Gobierno nacional, brindará el acompañamiento técnico necesario sin que esto implique su validación o aprobación a los estudios realizados. Los estudios a los que hace alusión este parágrafo deberán realizarse bajo el marco de la estrategia para la implementación de los Objetivos de Desarrollo Sostenible en Colombia. PARÁGRAFO SEGUNDO. Para los nuevos proyectos de Sistemas de Transporte Público de Pasajeros, en el caso de las entidades territoriales, de conformidad con lo establecido en el artículo 12 de la Ley 819 de 2003 y el artículo 1 de la Ley 1483 de 2011, se podrá autorizar la asunción de compromisos con cargo a vigencias futuras ordinarias o excepcionales, hasta por el plazo de terminación del proyecto de inversión o hasta por el plazo del compromiso del financiamiento, según corresponda. Para el desarrollo de los nuevos proyectos de infraestructura definidos como de importancia estratégica, el Consejo Superior de Política Fiscal -CONFIS- podrá autorizar las vigencias futuras, hasta por el plazo de terminación del proyecto o hasta por el plazo del compromiso de financiamiento, según corresponda. Para los proyectos a los cuales el CONFIS haya otorgado autorización de vigencias futuras, que cuenten con un convenio de cofinanciación suscrito con la Nación vigente al momento de expedición de la presente ley y que hayan sido contabilizados dentro del límite anual del que trata el artículo 26 de la Ley 1508 de 2012, para efectos de la reprogramación de vigencias futuras, seguirán rigiéndose por los términos y condiciones establecidos en dicho artículo. Sin perjuicio de lo anterior, la no objeción del Ministerio de Hacienda y Crédito Público sobre las condiciones financieras y las cláusulas contractuales de que trata el artículo 26 solo será aplicable para los proyectos de Asociación Público Privadas. El Ministerio de Hacienda y Crédito Público reglamentará lo previsto en el inciso segundo del presente parágrafo. PARÁGRAFO TERCERO. En el caso de los Sistemas Estratégicos de Transporte Público -SETP-, la Nación realizará el pago hasta del 40% del total de los aportes del convenio de cofinanciación, y el porcentaje restante de los aportes se realizará siempre y cuando la Entidad Territorial certifique la entrada en operación de por lo menos el 60% de las rutas del respectivo sistema de transporte público, las cuales deberán contar con el sistema de gestión y control de flota y el sistema de recaudo centralizado en funcionamiento. En el caso de los convenios de cofinanciación que se encuentren en ejecución y ya se haya girado un valor superior, estos giros deberán suspenderse, hasta tanto se cuente con la certificación señalada. PARÁGRAFO CUARTO. Dentro de los seis (6) meses siguientes a la terminación de la ejecución del convenio de cofinanciación, la entidad territorial debe garantizar la entrada en operación del 100% de las rutas del respectivo sistema estratégico de transporte público de pasajeros. De incumplir este requisito, la entidad territorial deberá reintegrar al Tesoro nacional, el 40% de los recursos de cofinanciación aportados por la Nación. Cumplido el primer año contado a partir de la terminación del convenio de cofinanciación, sin que entre en operación total el sistema de transporte cofinanciado por la Nación, la entidad territorial deberá reintegrar al Tesoro Nacional el 20% de los recursos aportados por la Nación, adicional a los referidos en el inciso anterior y así por cada año de retraso en la entrada en operación, hasta cumplir el 100% del aporte de la Nación. PARÁGRAFO QUINTO. El Gobierno nacional hará parte de las juntas y consejos directivos hasta tanto finalice la etapa de construcción o adquisición de los bienes ejecutados con recursos del convenio de cofinanciación lo cual se reflejará con el acta de recibo final de dichos bienes. No obstante, la participación mayoritaria del Gobierno nacional deberá garantizarse hasta que el sistema de transporte haya iniciado su operación. Lo dispuesto en este parágrafo aplicará para los nuevos convenios de cofinanciación.

PARÁGRAFO SEXTO. En aquellos sistemas de transporte público que se encuentren en operación y hayan sido cofinanciados previamente por el Gobierno nacional en algunos de sus componentes o modos, se podrá pactar la cofinanciación de componentes independientes que no hayan sido cofinanciados previamente, mediante adición u otrosí al convenio de cofinanciación o mediante la suscripción de un nuevo convenio para el componente independiente, previo cumplimiento de los requisitos establecidos en el presente artículo, para lo cual el Ministerio de Transporte reglamentará lo pertinente. En ningún caso se podrán destinar recursos adicionales para sistemas de transporte púbico que no hayan puesto en funcionamiento su Sistema de Recaudo Centralizado -SRC- y su Sistema de Gestión y Control de Flota -SGCF-; y cuya cobertura operacional sea inferior al 70% de las rutas del respectivo sistema. PARÁGRAFO SÉPTIMO. En los convenios de cofinanciación de nuevos proyectos o sistemas se deberá incluir la obligación a cargo de las entidades territoriales de actualizar los catastros de las zonas en donde se ubique el proyecto, de tal manera que se tenga una nivelación entre el avalúo catastral con el comercial; así como la de implementar instrumentos de captura de valor del suelo como contribución por valorización o plusvalía por obra pública. La financiación de la actualización de los catastros de las zonas en donde se ubique el proyecto estará a cargo de las entidades territoriales sin comprometer recursos del convenio de cofinanciación. PARÁGRAFO OCTAVO. Sin perjuicio de lo previsto en el presente artículo, los entes territoriales podrán diseñar estrategias para la implementación de subsidios a las tarifas al usuario de los Sistemas de Transporte Público de Pasajeros para los estudiantes registrados en el Sistema de Identificación de Potenciales Beneficiarios de Programas Sociales, metodología SISBÉN IV, que se encuentren clasificados en los niveles de los grupos A y B, que estén estudiando en los siguientes niveles educativos: Básica Secundaria, Media, Técnico, Tecnológico y pregrado Universitario. Los recursos necesarios para financiar o cofinanciar el esquema de subsidios que se establezcan, podrán ser asumidos por la Nación en cuyo caso las entidades territoriales deberán presentar las estrategias ante el Gobierno Nacional para su evaluación y análisis. En todo caso, el mecanismo contemplado en este artículo deberá sujetarse a las disponibilidades presupuestales, al Marco Fiscal de Mediano Plazo y al Marco de Gasto de Mediano Plazo. En ningún caso un estudiante podrá recibir más de un beneficio para transporte, sea este subsidio, incentivo o tarifa estudiantil. |

|

Un segundo grupo de normativas asociadas al sector transporte en torno a otorgar derechos de superficie a construcciones de infraestructuras, se permite a los municipios revisar los POT por una vez en el cuatrinenio para incluir lineamientos de transporte sostenible. |

El articulo queda así ARTÍCULO 283°. EJECUCIÓN DE PROYECTOS DE SISTEMAS DE TRANSPORTE PÚBLICO BAJO PRINCIPIOS DE DESARROLLO ORIENTADO AL TRANSPORTE SOSTENIBLE -DOT-. Los municipios o distritos que cuenten o donde se proyecte la ejecución de proyectos estratégicos que incluyan sistemas de transporte público y que en alguno de sus componentes sea o haya sido cofinanciado por el Gobierno nacional, podrán durante el periodo constitucional comprendido entre los años 2023 y el 2026, por una sola vez a iniciativa del alcalde municipal o distrital, y en el marco de su autonomía, revisar y ajustar su plan de ordenamiento territorial, exclusivamente en el ámbito de influencia que defina la entidad territorial del proyecto del sistema de transporte público, mediante los estudios técnicos que acompañen la revisión y ajuste respectivo, lo anterior, siempre que dichos proyectos no hayan sido incluidos expresamente en los respectivos planes de ordenamiento territorial.

La revisión del Plan de Ordenamiento Territorial y/o los instrumentos de planeación de los que trata el presente artículo, establecerán los lineamientos y reglamentación de los proyectos urbanos de Desarrollo Orientado al Transporte Sostenible, incluyendo las normas urbanísticas aplicables a la infraestructura de transporte y sus áreas de influencia, los mecanismos de captura de valor y de gestión del suelo, de mitigación de impactos urbanísticos en la movilidad, espacio público y servicios públicos, y los instrumentos para habilitar el suelo requerido para la infraestructura de transporte y otras infraestructuras urbanas asociadas. Para la estructuración de estos proyectos y el uso de mecanismos de financiación se podrán constituir fiducias en el marco de las normas nacionales en la materia o podrán usarse instrumentos del mercado financiero para la circulación de los derechos de construcción. |

|

También suprime la necesidad de desafectar en el área respectiva la infraestructura en concesiones para facilitar obra pública que corresponda al INVIAS en el área que corresponda. |

No quedó en la versión final del PND |

El detalle de la versión preliminar del plan para estos temas puede consultarse en:

La versión final de PND puede consultarse en el siguiente link:

https://colaboracion.dnp.gov.co/CDT/portalDNP/PND-2023/2023-05-05-texto-conciliado-PND.pdf

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Mayo de 2023

Energía

17 de mayo de 2023

Hidrocarburos

17 de mayo de 2023

| Directrices de la ANH para la liquidación de Contratos de Exploración y Producción de Hidrocarburos, Contratos TEA |

Salud

17 de mayo de 2023

| Reforma a la salud: Se aprueban 21 artículos más | Ámbito Jurídico |

Servicios Financieros

17 de mayo de 2023

| Presidencia abre convocatoria para escoger un nuevo Superintendente Financiero | Ámbito Jurídico |

| Precisiones de la SuperFinanciera sobre la cesión de créditos hipotecarios de vivienda |

Telecomunicaciones

17 de mayo de 2023

| MinTIC fortalece su apuesta por la televisión pública regional |

Mié. 17 de Mayo de 2023

Energía

16 de mayo de 2023

Fondos

16 de mayo de 2023

| El monto de la pensión de vejez depende de las decisiones personales del afiliado | Ámbito Jurídico |

| Corte precisa causación del derecho pensional y su disfrute | Ámbito Jurídico |

Gobierno

16 de mayo de 2023

| proyecto de norma del DNP busca modificar normas transitorias aplicables a las operaciones de crédito público con cargo a la asignación para la inversión regional |

Infraestructura

16 de mayo de 2023

| Abierta convocatoria para contratar la fábrica de diseños y estudios técnicos del programa Vías de La Cigarra en Santander |

Servicios Financieros

16 de mayo de 2023

| Precisiones de la SuperFinanciera sobre el reporte del Leasing inmobiliario ante las centrales de riesgo |

Mar. 16 de Mayo de 2023

Aseguradoras

15 de mayo de 2023

| Texto de la Circular de la SuperFinanciera que determinó las tarifas máximas del SOAT para los vehículos que circulen por las zonas fronterizas |

Energía

15 de mayo de 2023

Gobierno

15 de mayo de 2023

| Proyecto de norma de MinHacienda busca prorrogar el pago de renta de los contribuyentes que solicitaron la vinculación del impuesto en el año 2023 a “Obras por Impuestos” |

Infraestructura

15 de mayo de 2023

| Tribunal de arbitramento falla a favor de la ANI y da luz verde al inicio de la construcción de la vía Mulaló - Loboguerrero en el Valle del Cauca | Portal ANI |

Salud

15 de mayo de 2023

| ¿Cómo opera la firmeza de las autoliquidaciones de aportes al sistema de la protección social? | Ámbito Jurídico |

| Precisiones de MinSalud sobre el subsidio por incapacidad laboral |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Mayo de 2023

Gobierno reforma laboral. Documento Banco de la República: Estabilidad en el mercado laboral y análisis cuantitativo de algunos impactos del proyecto de ley de reforma laboral. Grupo de Análisis del Mercado Laboral (Gamla)* Subgerencia de Política Monetaria e Información Económica Banco de la República (3) Plataformas digitales de reparto, eliminación de los contratos sindicales

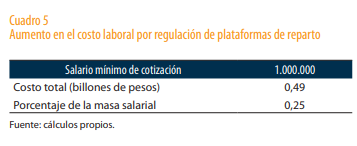

La propuesta de reforma plantea la regulación del empleo a través de las plataformas digitales de reparto o entrega. El artículo 24 de la propuesta de reforma establece que “las empresas de plataformas digitales tecnológicas de reparto y entrega deberán afiliar a sus trabajadores y trabajadoras a la seguridad social conforme a las normas vigentes, en calidad de dependientes, que podrá ser en la modalidad de tiempo parcial”

Según los datos de la GEIH en 2020, alrededor de 78.000 personas trabajaron en estas tareas de reparto, durante 24 días al mes (en promedio), y por un ingreso promedio de COP866.413. El Cuadro 5 presenta una estimación del costo de contratación directa de este tipo de trabajadores12. En este caso, el sobrecosto estimado sería del 0,25% de la masa salarial (COP0,49 billones).

La propuesta de reforma laboral también plantea la prohibición de los contratos sindicales. ). Por contrato sindical se entiende aquel que se realice con uno o varios sindicatos de trabajadores para la prestación de servicios. De aprobarse este punto, las empresas deberán contratar directamente a todos los asociados o sindicalistas que actualmente estén prestando un servicio en la empresa bajo la modalidad de contrato sindical.

Se establece, entonces, un escenario alto, en el cual se asume que el salario de contratación directa es el mismo reportado en la PILA en 2022, correspondiente a COP1.584.978, en cuyo caso el sobrecosto sería del 0,06% de la masa salarial; para el escenario bajo asumimos que la contratación se realiza por el SMLV establecido en 2022, en cuyo caso el costo sería del 0,02% y el escenario medio sería un salario intermedio entre estos dos escenarios, con un costo del 0,04%.

2.1.7. Licencia de paternidad

En su artículo 43 la propuesta de reforma propone una modificación de la licencia paternidad, de tal forma que en 2025 alcance doce semanas. En la actualidad la licencia de paternidad es de dos semanas, pero esta licencia se amplía en una semana adicional por cada punto porcentual de disminución de la tasa de desempleo estructural.

Esta modificación no es un sobrecosto para la empresa, dado que la licencia remunerada de paternidad estará a cargo de la empresa promotora de salud (EPS).

Por tanto, dichos sobrecostos no se incluyen en el Cuadro 1, pero a continuación se cuantifican para dimensionar su carga sobre las EPS.

Un cálculo del costo asociado con la ampliación de la reforma requiere las proyecciones poblaciones del DANE con el fin de determinar los nacimientos. A 2025, el sobrecosto se calcularía como los nacimientos (730.883) multiplicados por la probabilidad de participación masculina en el mercado laboral (0,76), multiplicado, a su vez, por la probabilidad de estar ocupado (0,92) y tener un empleo formal (0,46); esto multiplicado, en consecuencia, por el salario promedio de los cotizantes a pensión de la PILA (COP1.949.000) y por los cambios en los días de licencia.

En el caso de que el desempleo mantuviera o se ubicara por arriba de su nivel estructural y, por tanto, la licencia de paternidad se mantuviera en dos semanas, la reforma tendría un incremento en costo fiscal de la licencia de COP1,07 billones. En el caso de que el desempleo en 2025 disminuyera en 3 pp o más de su nivel estructural, el sobrecosto sería de COP0,74 billones. 2.1.8.

Otros impactos no cuantificables

Entre los impactos no cuantificables el proyecto de reforma laboral contempla la creación de un jornal agropecuario. Este permite hacer contratos agropecuarios por un tiempo determinado, los cuales gozarían de todos los beneficios y las prestaciones estipuladas en la ley y cotizarían en la modalidad de tiempo parcial.

Otros artículos no cuantificables que potencialmente podrían implicar sobrecostos laborales son los referidos a la tercerización laboral, cuyos costos estarían asociados con beneficios extralegales que algunas empresas contemplan para los empleados que contratan directamente; la prohibición de pactos colectivos con trabajadores no sindicalizados, y la protección de empleados ante procesos de descarbonización.

2.2. Artículo que aumentaría costos laborales de indemnización por despido

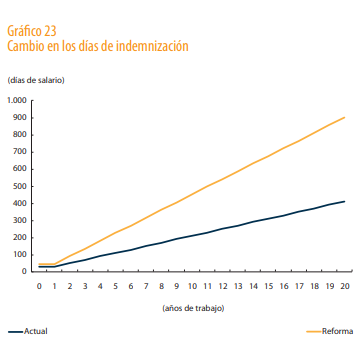

En el artículo ocho de la propuesta de reforma se modifica la indemnización por despido injustificado consignada en el artículo 64 del CST, por terminación injustificada tanto de contratos a término fijo como indefinido.

En el caso de los contratos a término fijo, la propuesta incrementa la indemnización mínima pasando de los 15 días (actual CST) a 45. En los contratos a término indefinido, el actual CST reglamenta la indemnización proporcionalmente según los años de antigüedad del trabajador en la empresa que ejerce el despido injustificado.

El Gráfico 23 presenta el cambio en los días de indemnización según los años de antigüedad en la empresa.

La indemnización para todos los trabajadores con salarios menores a diez SMMLV se incrementa de 30 a 45 en el primer año y de 20 a 45 para los años posteriores. Lo anterior implica un incremento del 105%, 114% y 120% en los costos de despido para trabajadores de cinco, diez y veinte años de antigüedad, respectivamente.

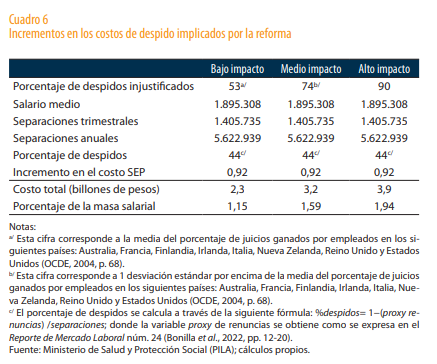

El Gráfico 24 presenta el costo potencial de una separación en el caso de un despido injustificado (línea azul). Dicho costo se ha incrementado paulatinamente desde 2010, dado que la antigüedad de los empleados que se separan de las empresas también se ha incrementado, como lo muestra la línea punteada en el mismo gráfico, situándose en un promedio de 2,3 años para 2022.

Con la propuesta de reforma, el costo de despido potencial de las separaciones observadas en la PILA pasaría de COP3,1 millones promedio por trabajador en 2022 a COP6,1 millones.

El sobrecosto asociado con la reforma se calcula en un incremento del 92%. Para calcular los despidos, multiplicamos las separaciones anuales por el porcentaje (proxy) de separaciones que corresponden a despidos (Bonilla et al., 2022). Para encontrar los despidos injustificados, lo anterior se multiplica, a su vez, por una variable que mide el porcentaje de despidos injustificados.

Después de encontrar un valor aproximado de los despidos injustificados al año, se multiplica este número por el incremento en el sobrecosto de la reforma y, finalmente, por el salario mensual de la PILA. Para los escenarios bajo, medio y alto el cálculo equivale a un incremento del 1,15%, 1,59% y 1,94% de la masa salarial.

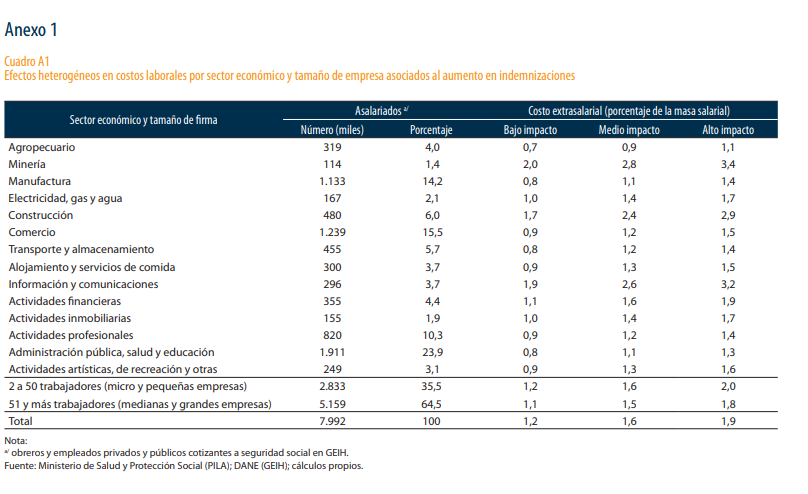

Efectos heterogéneos por sector económico y tamaño de empresa

En esta sección se estiman los impactos sobre el costo laboral salarial14 del proyecto de reforma por grandes sectores económicos y por tamaños de empresas: micro y pequeñas empresas (hasta cincuenta trabajadores), y medianas y grandes.

El siguiente cuadro muestra que, en el escenario de impacto medio, las actividades profesionales, las actividades artísticas, de recreación y otro tipo de servicios, el alojamiento y servicios de comida, así como el comercio son los sectores económicos con mayores incrementos en el costo salarial promedio.

Los aumentos en dicho escenario serían del 22,3%, 15,1%, 9,5% y 8,4% de su masa salarial, respectivamente. En los dos primeros sectores el mayor impacto se explica por el paso de contratistas independientes a asalariados dependientes; mientras que el sector de alojamiento y servicios de comida, junto con el sector del comercio, los costos son jalonados por mayores impactos en la reducción del trabajo diurno y la jornada laboral, además del aumento del recargo dominical y festivo.

Por su parte, los sectores que experimentarían los menores incrementos son los de administración pública, salud y educación (2,5%), actividades financieras (3,0 %), y electricidad, gas agua (3,5%).

Por otro lado, según el tamaño de la empresa, el impacto en el costo laboral salarial en el escenario de impacto medio es mayor para las micro y pequeñas empresas, con un sobrecosto estimado del 9,2% de su masa salarial, mientras que las empresas medianas y grandes tendrían un aumento del 6,2% de su masa salarial.

Finalmente, en el Cuadro A.1 del Anexo se presenta el incremento de los costos laborales promedio por sector económico y tamaño de empresa debido al aumento en las indemnizaciones, en el cual se observan menores heterogeneidades.

4. Posibles impactos en el mercado laboral

Para obtener una visión general de los posibles impactos de los aumentos en los costos laborales arriba cuantificados, se siguen dos enfoques. El primero se basa en la evidencia económica previa y proporciona una estimación cuantitativa del impacto en el empleo formal.

El segundo ofrece una descripción cualitativa basada en los resultados que ofrecen los modelos de equilibrio general calibrados para economías en vía de desarrollo.

4.1 Posibles efectos con base en evidencia previa

En diciembre de 2012 se aprobó en Colombia la Ley 1607 que tenía el objetivo de reducir la tasa de informalidad, al disminuir los sobrecostos a la nómina correspondientes a parafiscales y contribuciones a la seguridad social.

Esta reforma tributaria redujo los impuestos a la nómina cubiertos por el empleador en 13,5 pp para empresas de al menos dos empleados, y excluyendo trabajadores del Gobierno y aquellos con salarios mayores a diez SMMLV

Este ha sido uno de los episodios más estudiados en la historia del mercado laboral colombiano; todos los análisis independientes realizados llegaron al consenso de que la reforma contribuyó a la creación de empleo formal, con incrementos en la tasa de formalidad de alrededor de 3,7 pp para el promedio de todos los estudios (Villar y Fernández, 2017; Antón, 2014; Morales y Medina; Bernal et al., 2017; Kugler, Kugler y Herrera, 2017; Bertoldi, 2020).

El siguiente cuadro muestra el impacto presentado en cada estudio, expresado como un incremento en la tasa de formalidad como resultado de una reducción del 13,5% en los costos de la mano de obra.

En la segunda columna se presenta la reducción en la tasa de formalidad usando la elasticidad de cada estudio y un incremento del 6,73% en el costo unitario del trabajo, que corresponde a la cuantificación del sobrecosto de la reforma laboral propuesta en el escenario medio.

La última columna muestra la pérdida de trabajos formales asociada con dicho incremento en el mediano plazo, que es el horizonte temporal que consideran las estimaciones usadas en el Cuadro 1.

La posible reducción de empleos formales podría estar entre los 152.000 a 746.000, dependiendo de la elasticidad usada, con 454.000 como promedio, en el escenario de impacto medio en costos laborales.

Cabe anotar que el horizonte de este impacto sería similar al empleado por los estudios referenciados. La mayoría de ellos utilizan periodos entre tres y cuatro años después de la reforma.

En el caso de los costos de despido no se pueden usar las elasticidades asociadas con los sobrecostos salariales y extrasalariales, porque este costo solo tiene lugar al momento de un despido injustificado, pero puede desincentivar la contratación.

Evidencia de efectos adversos de costos de despido en la contratación y en los niveles de empleo ha sido documentada en la literatura (Heckman y Pagés, 2000; Kugler, 1999; Saavedra y Torero, 2000; Hopenhayn, 2000; Downes et al., 2000; Mondino y Montoya, 2000).

Como se discutió en la sección 2.2, los costos de despido asociados con la antigüedad promedio observada en las separaciones de 2022 se incrementarían en un 92% como resultado de la propuesta de reforma laboral16.

Para hacerse una idea del posible efecto del incremento en los costos de despido, puede ser útil el estudio de Heckman y Pagés (2000), quienes, usando un panel largo de países, entre los cuales se incluye Colombia, encuentran una reducción de 0,05% en la TO en el largo plazo como resultado de un incremento en un 1% en los costos de despido. Esto implicaría reducciones de la ocupación mayores que las reseñadas por el incremento en los costos laborales salariales, pero a un mayor plazo.

4.2. Posibles efectos con modelos de equilibrio general

Utilizando estos modelos se pueden evaluar cambios en los parámetros que conciernen a la carga regulatoria del sector formal: los costos de despido y los impuestos a la nómina; estos últimos permitirían modelar cambios permanentes del costo laboral como los encontrados en la sección 2. El Cuadro A.3. del Anexo muestra los efectos sobre los valores de estado estacionario y sobre los momentos de los ciclos de las variables de incrementar en un 10% el valor de cada uno de dichos parámetros frente a los valores en la calibración base para la economía mexicana.

Se aprecia que, en el largo plazo, ambos incrementos aumentan la tasa de informalidad y reducen las tasas de ocupación y de participación laboral. Esto se da producto del encarecimiento del emparejamiento entre trabajadores y firmas en el sector formal, lo que redunda en menores tasas de contratación, una mayor oferta relativa de trabajo en el sector informal y una consiguiente caída de los ingresos informales, lo que reduce la participación.

En ambos casos, la mayor incidencia de la informalidad reduce la productividad agregada, lo que impacta negativamente el producto y el consumo20. Adicionalmente, el empleo formal se vuelve más rígido, como consecuencia de que el valor del emparejamiento entre empleados y empleadores responde relativamente menos al ciclo económico, lo que hace a las contrataciones menos procíclicas.

En suma, los incrementos en la carga regulatoria del sector formal generan efectos no solamente en el mercado laboral, sino también sobre distintas variables macroeconómicas.