Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

Jun. 26 - Jun. 29 de 2023

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 29 de Junio de 2023

Gobierno-Hacienda. Marco Fiscal de Mediano Plazo. Agenda para la transformación social y productiva en el marco de la sostenibilidad fiscal (1). Transformación productiva

El primer capítulo del MFMPL presenta una agenda que permita generar fuentes de ingreso para financiar los cinco programas del Plan de Desarrollo: i) ordenamiento del territorio alrededor del agua, ii) seguridad humana y justicia social; iii) derecho humano a la alimentación; iv) transformación productiva, internacionalización y acción climática; y v) convergencia regional.

Para lograr este objetivo, el Gobierno Nacional ha propuesto una serie de iniciativas organizadas en dos marcos: transformación productiva y la agenda de reformas económicas y sociales. La transformación productiva se asocia al proceso de reindustrialización y transición energética y la agenda de reformas económicas sociales incluyen la reforma tributaria, la pensional, la de salud y laboral.

En este capítulo se presenta estrategia, objetivos e impactos macroeconómicos, fiscales y sociales asociados a cada uno de ellos.

1. Transformación productiva

Se pretende con esta estrategia superar la la dependencia de las exportaciones de materias primas, la desindustrialización y la reprimarización de la economía y la baja productividad que se ha observado en las últimas décadas. Se busca fortalecer el crecimiento y la diversificación de la canasta exportadora, a través del fortalecimiento tanto de las actividades no tradicionales como de la economía popular.

La transición energética justa está basada en más inversión en energías limpias y descarbonización, mayor eficiencia energética, una sustitución progresiva de la demanda de combustibles fósiles y un proceso de reindustrialización de la economía colombiana que le permita al país prepararse ante posibles declives en la demanda y los precios internacionales del carbón y el petróleo.

La diversificación de la canasta exportadora se basa en 5 apuestas productivas: agroindustria, el sector salud, el sector defensa, la transición energética, la exploración y explotación de minerales estratégicos para la transición energética, la seguridad alimentaria y la infraestructura pública como son el cobre, níquel, fosfatos, hierro y materiales de construcción y finalmente las apuestas territoriales. Se basa también en medidas de política comercial que buscan promover la inversión como como la apuesta por el multilateralismo, la revisión de los acuerdos comerciales y de inversión y la reapertura del comercio con Venezuela.

Se está desmontando de manera gradual el subsidio a la gasolina desde el FEPC y se mantendrá la exploración y explotación de gas vigente actualmente.

En la política de reindustrialización se contemplan una lista de instrumentos necesarios para reindustrializar el país, varios de ellos enfocados en incrementar la inversión en investigación y desarrollo y atraer Inversión Extranjera Directa (IED) a sectores no tradicionales, lo que fomentaría la transferencia de conocimiento y tecnología, y mejoraría la infraestructura a través de medidas como la construcción de una red de vías terciarias en el país.

Se anexa el Marco Fiscal de Mediano Plazo.

Mié. 28 de Junio de 2023

Gobierno-Hacienda. Marco Fiscal de Mediano Plazo. Análisis de riesgos, pasivos y de sostenibilidad de la deuda pública

En la parte introductoria se indica que este capítulo describe, analiza y presenta las medidas de administración y gestión de las principales fuentes de riesgo fiscal de la Nación. Se hace un análisis de riesgos y de sostenibilidad de la deuda pública bajo tres conceptos: escenarios de riesgo macroeconómico, riesgos de financiamiento y análisis de sostenibilidad de la deuda pública.

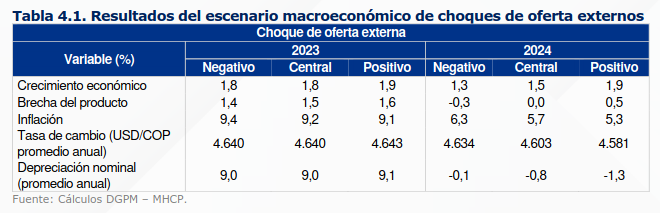

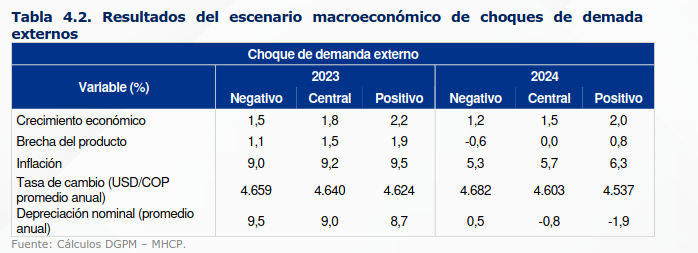

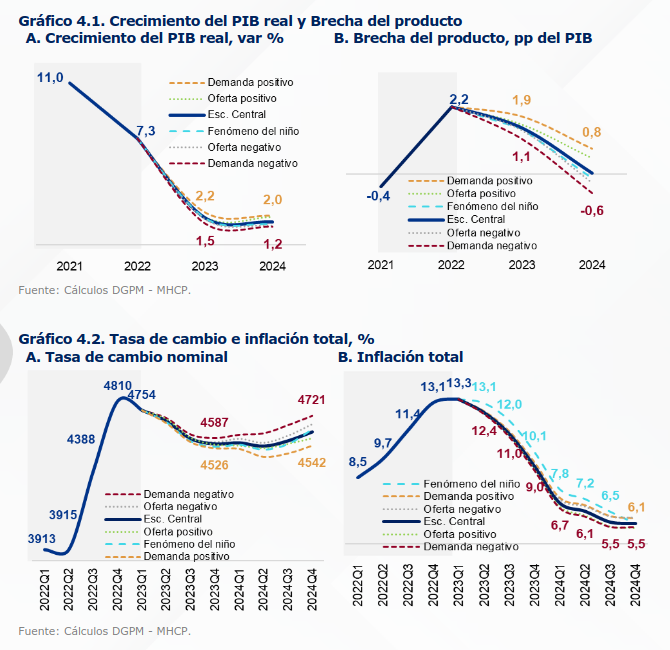

En cuanto a los riesgos macro, el documento identifica los provenientes de choques externos de carácter inflacionario y cambios en la demanda global derivados de una recesión en los Estados Unidos y en lo local, la materialización de un fenómeno del niño con impactos en los precios de los alimentos.

Establece los impactos de los choques externos de oferta en nuestro crecimiento 2023 y 2024 con tres escenarios de impacto: negativo, central o positivo:

Se identifica un segundo choque derivado de la demanda global, que de ser negativo reduciría el crecimiento de los socios comerciales y aumentaría la percepción de riesgo global. Los riesgos identificados son la probabilidad de recesión de Estados Unidos, que de materializarse se estima causaría un crecimiento global menor en 0,6 puntos menor al escenario central que establece el documento quedando en 2,1% y una reducción del precio del petróleo de 7,5 dólares para 2023 y 2024.

El menor crecimiento global afectaría los precios de las materias primas y el aumento de la percepción de riesgo por la migración de inversionistas hacia activos seguros durante períodos de riesgo global afectaría el crecimiento del local entre 0,4pp para 2023 y 0,3pp para 2024, lo que tendría impactos en la menor inflación y tasa de interés local. “Ante un escenario con menores tasas de interés,

desaceleración económica, menores precios del petróleo y mayor prima de riesgo, en 2023 la

tasa de cambio nominal sería superior a la esperada en el escenario central”.

Un choque positivo de la demanda externa redundaría en un crecimiento del PIB global en 0,6pp, con impactos positivos para nuestro crecimiento, que alcanzaría hasta un 2,2% de crecimiento en 2023 y un 2% en 2024.

El tercer choque identificado, asociado a la materialización del fenómeno del niño de intensidad fuerte generaría mayores presiones inflacionarias internas, generando una postura más contractiva de la política monetaria, generando una reducción en la producción agrícola y por tanto una inflación de alimentos mayor en 3% en el escenario base que se reflejaría en una inflación total 0,7pp por encima del escenario base durante la duración del choque, señala el documento.

Si se materializa este choque se generarán presiones inflacionarias y un aumento en la tasa de interés de política generando una apreciación del tipo de cambio y un impacto moderado en el crecimiento del PIB.

“Si bien el equipo técnico del MHCP considera que la probabilidad de ocurrencia de estos choques es baja, su materialización generaría presiones adversas tanto en el balance fiscal como en el costo de financiamiento”.

El choque de demanda tendría impactos mas fuertes que el choque de costos (oferta) debido a los cambios que el primero genera en los precios del petróleo. La tasa de cambio nominal se vería afectada en menor medida si hay un choque de oferta por que los efectos de la tasa de interés y la prima de riesgo se contrarrestan mientras en el choque de demanda irían en el mismo sentido.

Señala el documento que la inflación seguiría bajando en todos los escenarios considerados, la corrección sería mayor si hay un choque negativo de demanda externa por la dilución de las presiones de la demanda externa y la menor inflación externa.

Se anexa el Marco Fiscal de Mediano Plazo.

Mar. 27 de Junio de 2023

Gobierno-Hacienda. Presentación del Marco Fiscal de Mediano Plazo, 14 de junio de 2023. Ministro de Hacienda Ricardo Bonilla. Temas generales

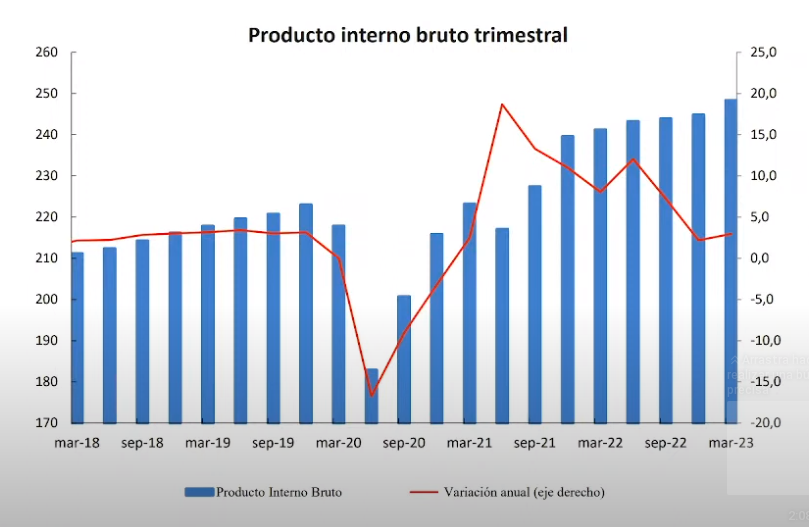

Por primera vez el marco fiscal incluye un capítulo asociado a las estrategias centrales del gobierno. Nadie espera una recesión económica sino mas bien un proceso de desaceleración mundial del cual el país es parte. No obstante hay una mejora en las expectativas de crecimiento del país que estaría entre 1,5 y 1,8. Este resultado depende del segundo semestre del año, hay buenas expectativas de recuperación a las cuales contribuirá la adición presupuestal que permitirá avanzar a sectores como obras civiles, vivienda y fortalecer los programas del sector de agricultura.

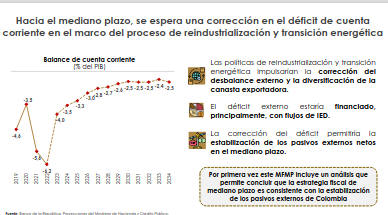

La estrategia de corto plazo tiene el objetivo de financiar los programas sociales, la sostenibilidad de la deuda y la estabilidad macro dentro del cumplimiento estricto de la regla fiscal, que se va a cumplir, estamos reduciendo déficit de cuenta corriente.

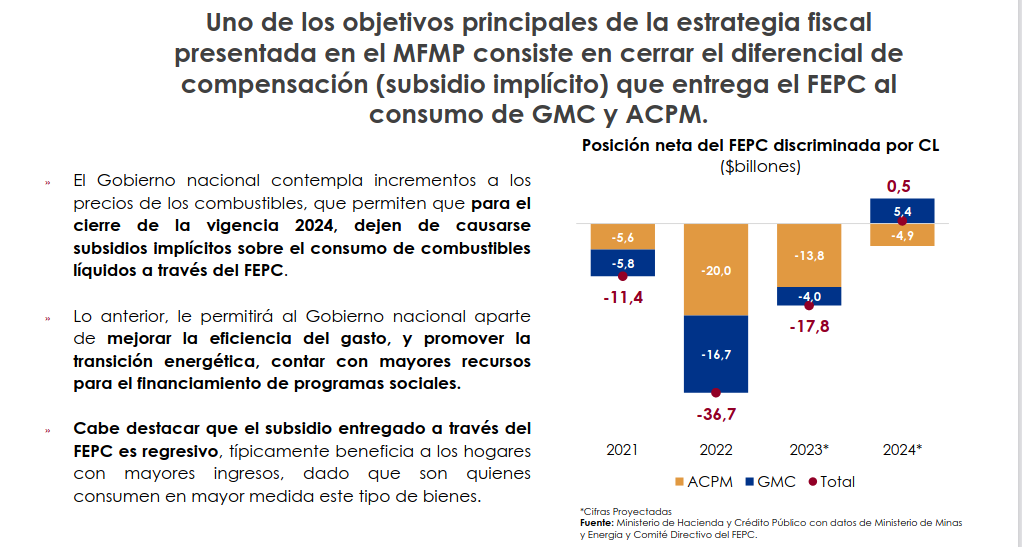

Se recibe un país altamente endeudado, en el cual el mayor volumen de intereses hay que pagarlos entre 2024 y 2025 y esto ya deja una profunda inflexibilidad del manejo fiscal. Hay que resolver la deuda del FEPC, que en términos acumulados llega a 50 billones de pesos. No se debe financiar este déficit con el presupuesto por que significa quitar recursos a la política social.

Colombia consume diariamente 12 millones de galones de gasolina, 5.7 de ACPM y 6.4 mll de corriente. De la gasolina corriente Ecopetrol importa el 40% por lo que la capacidad de nuestras refinerías es insuficiente. El consumo de gasolina hoy es el doble de hace 10 años. En diesel se importa el 10% y hoy se consume 40% más de lo que se consumía hace 10 años. En el algún momento hay que cerrar la brecha del FEPC tanto en gasolina corriente como en Diesel para orientar los recursos al gasto social.

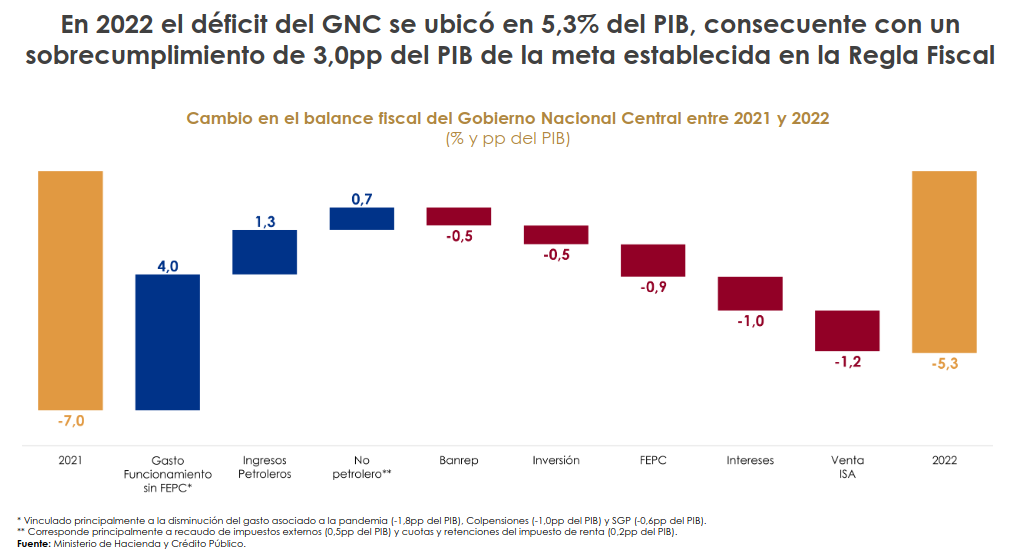

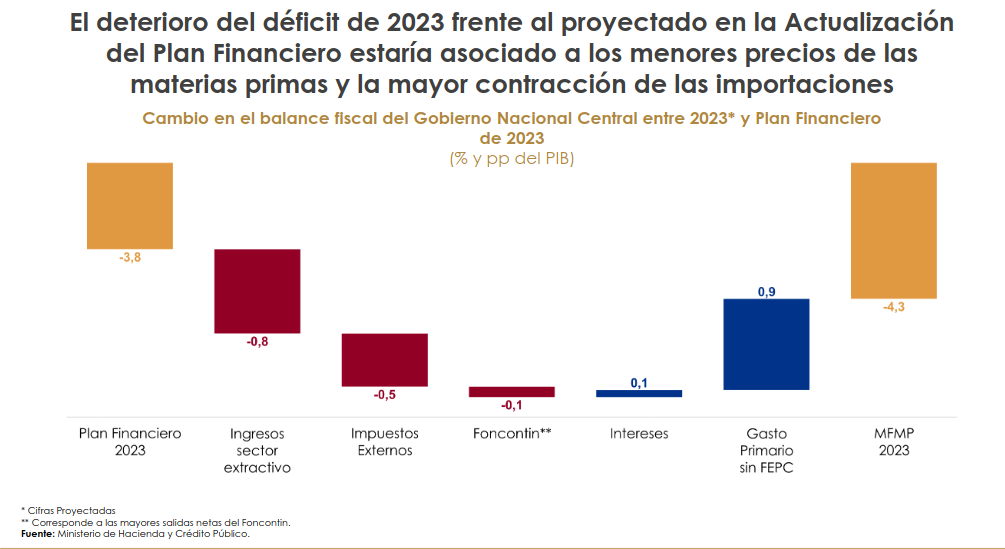

Se proyecta un déficit del 4,3 % del PIB vs 5,3% % del 2022. Esto es mayor al 3,8% inicialmente previsto, una meta difícil de cumplir por que la reducción de las importaciones han tenido impacto en el recaudo.

Pero esto significa de todas formas una reducción del déficit fiscal en 100 puntos respecto a 2022. En 2024 se proyecta que el déficit aumente a 4,5%, esto por la alta concentración del servicio de la deuda en intereses en este año. Nunca antes el país había pagado tanta deuda en un solo año. El país no se va a declarar en moratoria ni en default, pero esto no implica que no se busquen otras alternativas de financiamiento.

Se logra el equilibrio primario para 2023, lo que es una mejora dado que el resultado de 2022 fue de -1% del PIB y en 2023 y 2024 se pasará a 0%. El gobierno está buscando alternativas de financiación de bonos verdes y sociales, ingresando al entorno internacional como el país del oxígeno.

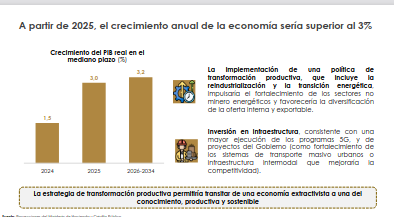

En el mediano plazo se proyecta la recuperación del crecimiento a su tendencia de largo plazo, 3,2%. La desaceleración económica toca fondo en 2023 con recuperación. Pero para esto es importante implementar un proceso de reindustrialización del país y de profundización del sector agropecuario para que se pueda diversificar la economía, generar oportunidades de trabajo, garantizar el mercado interno y se cree la oferta exportadora nueva para que en 10 o 15 años se puedan sustituir las exportaciones minero energéticas con una nueva senda de crecimiento de la economía.

La inflación lleva ajustándose 2 meses, aunque su ajuste no es todavía tendencia, 2023 podría terminar con una inflación de 9,5%. La senda de crecimiento de las tasas de interés terminó pero estarían estables este mes por que hay que dar tiempo a que se consolide la senda de ajuste de la inflación, no a la velocidad que subieron.

La reindustrialización no sólo es crear oferta exportadora, también es generar cadenas de valor en los bienes intermedios de la energía. Se trata de industrializar el país produciendo bienes de la metalmecánica como los páneles solares y los molinos eólicos. Este es el objetivo de la reindustrialización, también para producir carros eléctricos, otro tipo de componentes eléctricos, la eficiencia de los electrodomésticos, ahorradores de energía como neveras en los tenderos y grandes superficies, aires acondicionados de mejor eficiencia, que tienen las neveras mas ineficientes en términos energéticos.

El MFMPL consta de tres puntos: la agenda para la transformación social y productiva en el marco de la sostenibilidad fiscal, el escenario macro y la estrategia fiscal.

En la agenda para la transformación social el compromiso es buscar nuevas fuentes de financiamiento cierto no con deuda. La mejor fuente de estos recursos es el recurso tributario y por esto el mejor compromiso del gobierno es llevar adelante una reforma tributaria, que incluya elementos de equidad. Se plantea una reforma en el impuesto de renta y buscar recomponer entre la participación de personas naturales y jurídicas, se evaluará en 15 meses cuando los colombianos hayan pagado los impuestos en 2023.

Por el momento están los ingresos de retención en la fuente. La medida más importante es esta. El resto le queda a la DIAN, que deberá identificar y hacer evidente los beneficiarios finales para separar personas naturales de personas jurídicas. El país debe aprender a que la persona natural tiene unas actividades, ingresos y unos activos y que si estos son improductivos no pueden estar en cabeza de la empresa.

Supuestos macro

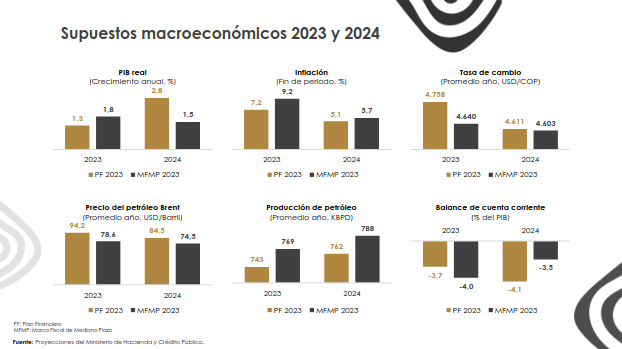

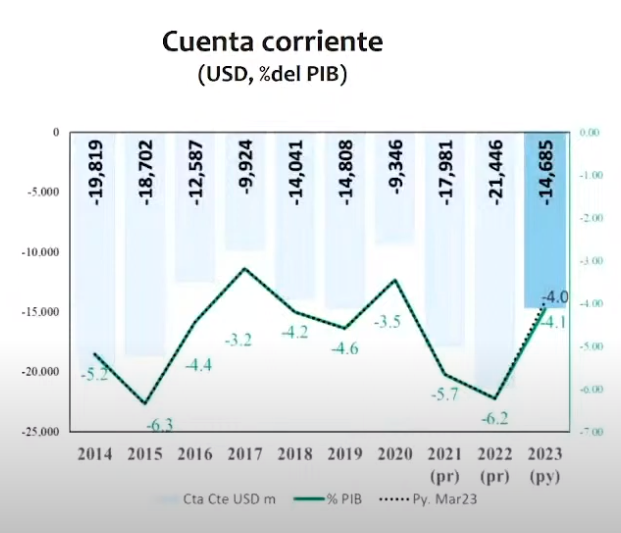

En el mediano plazo el crecimiento debe ser superior al 3% y recuperar la tasa de crecimiento de largo plazo de Colombia que es del 4%. El déficit de cuenta corriente tiende a converger a 2,5% del PIB, por el momento, en 2023 cerraría en 4%,para lo que se requiere construir la nueva oferta exportable, si no se dependerá de las bonanzas minero energéticas. Con petróleo a 75 hay aún rentas del petróleo pero no las que se tenían con brent a 100 dólares.

La proyección de crecimiento para 2023 está en torno al 1,8%, superior al 1,3% del Marco Fiscal del año pasado, mientras en 2024 la proyección sería menor, del 1,5% frente al 2,8 estimado en el MFMPL anterior.

La inflación, que en diciembre pasado estaba prevista en 7,2 aumenta en su proyección para 2023 por cuenta del 13% que se registró en marzo, al cierre del año estaría en 9,2%, siendo de 5,7% en 2024. La proyección de la tasa de cambio es 4.640 en el promedio del año, menor al 4.758 del marco anterior, mientras para 2024 es similar, de 4.603.

En los precios del petróleo se reduce la estimación de 94,2 el barril a 78,6 en 2023, cifra que es menor frente al MFMPL del año pasado y también para 2024, 74,5 vs 84,5. Se estima una producción de petróleo mayor que entonces, de 769 mil barriles diarios, que ascenderán a 788 mil barriles en 2023.

El déficit en cuenta corriente aumenta frente a la proyección anterior de 3,7% a 4% pero se reduce en 2024 de 4,1 a 3,5%.

El gobierno estima que a partir de 2025 el crecimiento anual de la economía sería superior al 3% con la política de reindustrialización, reconstruyendo las cadenas productivas que quedaron abandonadas.

Se anexa el Marco Fiscal de Mediano Plazo.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 29 de Junio de 2023

Gobierno-Marco Fiscal de Mediano Plazo. Agenda para la transformación social y productiva en el marco de la sostenibilidad fiscal (2). Reformas económicas y sociales

Reforma tributaria

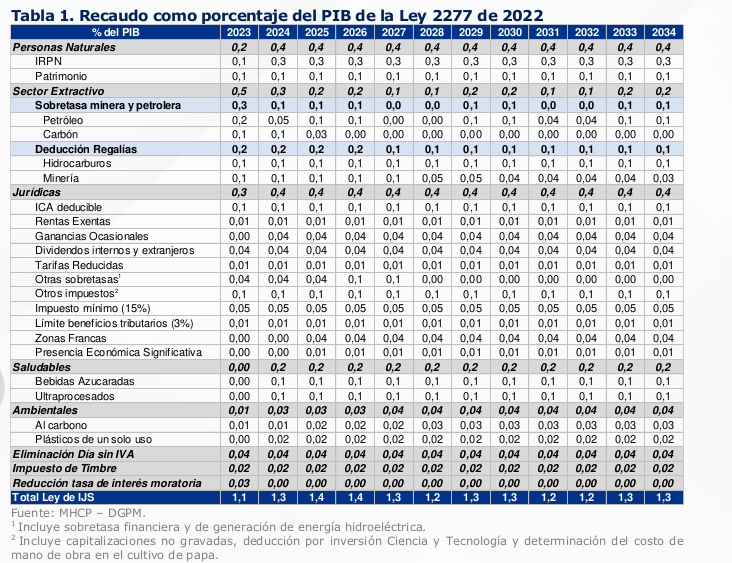

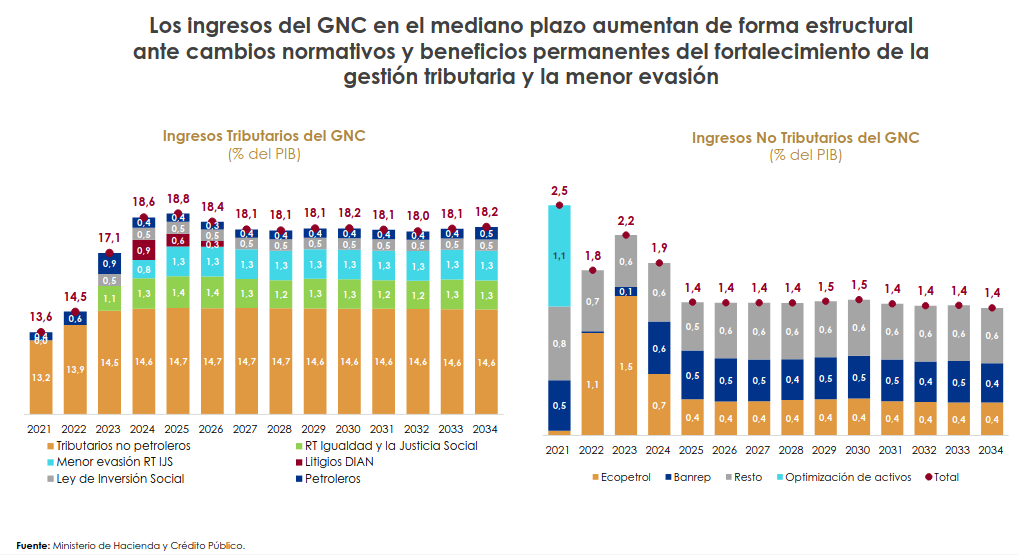

Se prevé que los ingresos del Gobierno nacional por concepto de la reforma tributaria aumenten 1,1% del PIB ($17,5bn) en 2023 y 1,3% del PIB en promedio entre 2024 y 2034 . Los objetivos de la reforma son limitar los beneficios que reduzcan la carga impositiva de los contribuyentes de mayores ingresos y generan distorsione entre actividades económicas, internalizar externalidades negativas ambientales y de salud pública, y disminuir la evasión y elusión de impuestos.

Para las personas naturales, la reforma adoptó disposiciones que limitan la erosión de la base gravable y aumentan la progresividad del Impuesto de Renta de Personas Naturales (IRPN), reduciendo el tope nominal de la renta exenta e integra los ingresos por dividendos dentro de la base gravable de la cédula general mejora la equidad vertical. Así mismo, el descuento marginal de 19% que fue creado garantiza que la Tarifa Efectiva de Tributación (TET) conjunta socio-sociedad no sea sustancialmente elevada. Por último, el incremento del monto exento de algunas ganancias ocasionales, junto con el aumento de 5pp de la tarifa del impuesto aplicable a estas (excepto en el caso de los ingresos derivados de juegos de suerte y azar), eleva la carga tributaria únicamente a los contribuyentes con mayores rentas por este rubro.

Se hace permanente el impuesto al patrimonio, tiene un propósito redistributivo al aumentar la TET de los contribuyentes de mayores ingresos,

Las modificaciones en la tributación del sector extractivo tienen como objetivo aumentar la carga tributaria de estos sectores en línea con su capacidad contributiva, corregir externalidades negativas sobre el medio ambiente; y contribuir a la transición energética y la transformación productiva. Se implementó la no deducibildad de las regalías.

Para las personas jurídicas, la reforma busca reducir y limitar el uso de beneficios tributarios mejora la equidad horizontal del sistema, disminuyendo las asimetrías de la TET entre sectores y por tamaño de empresa.

Por otra parte, la reforma propuso pasar el descuento del 50% del impuesto de Industria y Comercio (ICA) a una deducción del 100% del valor pagado por este impuesto, lo que reduciría la distorsión.

En tercer lugar, las sobretasas financieras y a la generación de energía hidroeléctrica tienen una naturaleza temporal y atienden el principio de capacidad contributiva, incrementando la tributación de actividades con baja TET o que presentaron utilidades extraordinarias como resultado de factores exógenos a su actividad.

Finalmente, con el propósito de incrementar el potencial exportador no minero-energético, y a través de la exigencia de un plan de internacionalización, se pretende alinear los objetivos por los cuales fueron creadas las Zonas Francas con las compañías que usualmente hacen uso de sus beneficios tributarios.

Se implementa un impuesto sobre los alimentos ultraprocesados y las bebidas azucaradas. El impuesto aplica una tarifa ad-valorem homogénea sobre el precio de los alimentos ultraprocesados 10, mientras que para las bebidas azucaradas la tarifa aumenta a medida que lo hace la cantidad de gramos de azúcar en estos productos.

En cuanto a los impuestos ambientales la la reforma tributaria introdujo el impuesto a los plásticos de un solo uso con una tarifa que grava la cantidad de plástico que tiene cada producto, y modificó el impuesto al carbono para garantizar la internalización de las externalidades generadas por este tipo de actividades.

En cuanto a los impuestos al carbono, se amplía la base gravable del impuesto al carbono para incluir el carbón térmico y la reducción del beneficio de no causación por la presentación del certificado de carbono neutro, permiten avanzar en el objetivo de la descarbonización.

La Ley crea el Fondo para la Sustentabilidad y la Resiliencia Climática (FONSUREC) con el que se administrarán los recursos del impuesto al carbono, destinando el 80% a programas ambientales y 20% para programas de sustitución de cultivos, garantizando la compensación ambiental.

Se implementan en la reforma medidas para incrementar las capacidades de fiscalización de la DIAN, que se espera redunden en un recaudo de 0,8pp del PIB en 2024 y 1,3pp del PIB a partir de 2025, frente a 2023. Entre estas están la tributación por presencia económica significativa y la nueva contabilidad fiscal para los ingresos en especie. También se estableció el tope indicativo en la depuración de costos del IRPN brinda a la DIAN las herramientas para fortalecer la fiscalización y disminuir la evasión de aquellas personas naturales que reducen artificialmente su base gravable.

En el siguiente cuadro se presenta el recaudo estimado derivado de la reforma tributaria, señalando el documento que debido a que gran parte del recaudo proviene de modificaciones al impuesto de renta, el impacto pleno de estas medidas sobre los ingresos de la Nación se observaría a partir de 2024, cuando se declare este impuesto.

Con el objetivo de anticipar el recaudo, pero velando por no generar mayores saldos a favor de los contribuyentes, el Ministerio de Hacienda y Crédito Público (MHCP) expidió el Decreto 261 del 24 de febrero de 2023, que modifica las tarifas de autorretención y retención en la fuente del IRPJ.

Se prevé que a partir de 2024 los ingresos provenientes del sector extractivo presenten una caída que será compensada por un mayor recaudo del IRPN (Impuesto de Renta de personas Naturales) e impuestos saludables. Este comportamiento es consistente con la expectativa de una senda decreciente de precios de las materias primas.

Al tiempo, se tienen mayores ingresos como resultado de la declaración del IRPN del año gravable 2023, y el pago de las cuotas derivadas de este impuesto, y la entrada en vigor de los impuestos saludables.

Como resultado de lo anterior, la diferencia entre el recaudo de mediano plazo y el de 2023 asciende a 0,3pp del PIB.

La adición presupuestal aprobada atiende el principio de sostenibilidad de las finanzas públicas, toda vez que es financiada en su totalidad por los mayores ingresos derivados de la Reforma Tributaria para la Igualdad y la Justicia Social. Por otra parte, estos recursos se destinarán principalmente a programas relacionados con inversión social 12 ($7,2bn), salud ($2,0bn), transferencias a hogares vulnerables 13 ($1,6bn), reforma agraria ($1,3bn), entre otros, los cuales cumplen un rol importante para el cumplimiento de las metas establecidas en el PND 2022-2026.

Se anexa el Marco Fiscal de Mediano Plazo.

Mié. 28 de Junio de 2023

Gobierno-Hacienda. Marco Fiscal de Mediano Plazo. Implicaciones Fiscales, Gestión activa de los riesgos financieros

Implicaciones Fiscales

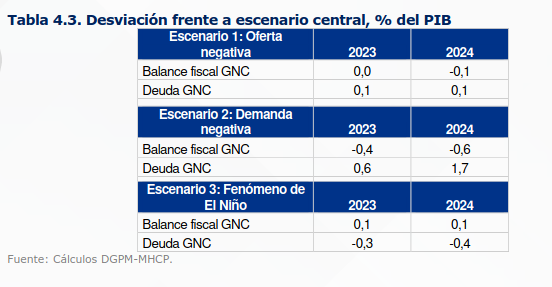

Los anteriores riesgos se señala podrían tener implicaciones en el escenario fiscal 2023-2024 en el GNC. El choque sobre la demanda externa tendría las implicaciones más fuertes, en particular por su efecto sobre los precios del petróleo, la actividad económica y las importaciones, generando un aumento del déficit de 0,4pp en 2023 y de 0,6pp en 2024. Esto a su vez, presionaría al alza el nivel de deuda del GNC en 0,6pp y 1,7pp del PIB, respectivamente en 2023 y 2024. La reducción de la oferta externa implicaría un nivel de deuda 0,1pp superior al del escenario base en 2023 y 2024, aunque con un efecto neutro en el escenario fiscal del primer año.

Finalmente, la presencia del fenómeno climático de El Niño tiene implicaciones positivas sobre el balance fiscal y la deuda del sector público a través de un mayor PIB nominal en línea con los impactos esperados de la inflación sobre el escenario fiscal.

Gestión de los riesgos financieros:

La vida media de la deuda colombiana es de 10 años, indicador alcanzado con una gestión de las emisiones para obtener plazos competitivos, se ha aumentado el cupo medio del endeudamiento considerando los choques internos y externos, señala el documento. Se espera que con la reducción de la inflación en Colombia y el mundo y las tasas de interés, la mejora de otras variables macro y de la percepción de riesgo inernacional, se puedan realizar operaciones de crédito público que disminuyan el costo de la deuda interna y externa en el mediano plazo.

Riesgos financieros

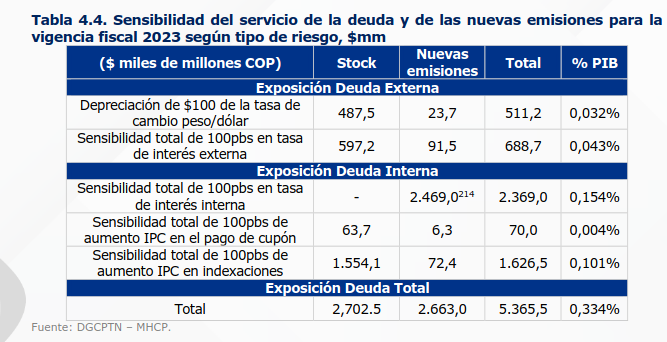

La deuda pública se encuentra expuesta a los riesgos de tasa de interés, tipo de cambio e inflación. Con corte del 30 de marzo de 2023, el 39,9% de la deuda financiera del

GNC se encuentra expuesta a riesgo cambiario, el 29,4% al de inflación212 y el 6,8% al de tasa de interés213.

Para cuantificar la magnitud de estos efectos sobre el servicio

de la deuda, tomando como referencia el año 2023, el MFPL presenta un ejercicio de sensibilidades en el que se calculó cuánto varía el servicio de la deuda del stock y las nuevas emisiones contempladas ante:

i) Una depreciación de $100 de la tasa de cambio peso/dólar,

ii) Un aumento de 100pbs en la inflación y iii) un aumento de 100pbs en las tasas de interés para la vigencia fiscal 2023. Los resultados indican que, ante la materialización de todos los escenarios de riesgo para esta vigencia

El servicio de la deuda podría aumentar en $5,4bn (0,33% del PIB).

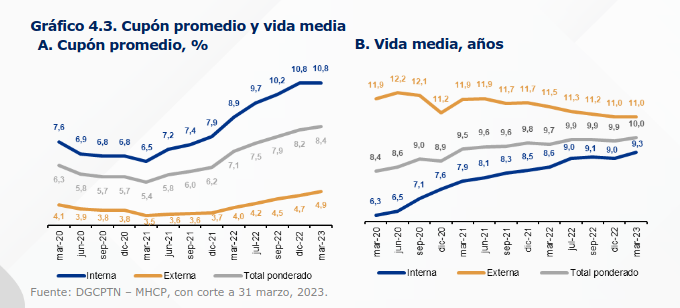

Señala el documento que, por otro lado, la deuda pública también es susceptible al riesgo de refinanciamiento asociado a una alta concentración de vencimientos en el corto plazo. Este riesgo está ligado al tiempo promedio de refijación de tasas (TPR)215 y vida media216 de la deuda. A marzo de 2023, la vida media del portafolio de la deuda se ubicó en máximos históricos de 10,2 años, mientras que la TPR fue de 9,38 años (Gráfico 4.4), por lo que el GNC tardaría, en promedio, 9,38 años en refijar nuevas tasas de interés para el total de su deuda.

En otras palabras, se ha ampliado el periodo de certeza sobre los intereses de deuda programados para la deuda pública vigente de la Nación. El aumento en la brecha entre la TPR y la vida media es resultado del incremento de las emisiones en tasa variable, lo que va en línea con la Estrategia de Gestión de Deuda de Mediano Plazo y sus resultados.

Gestión activa de los riesgos

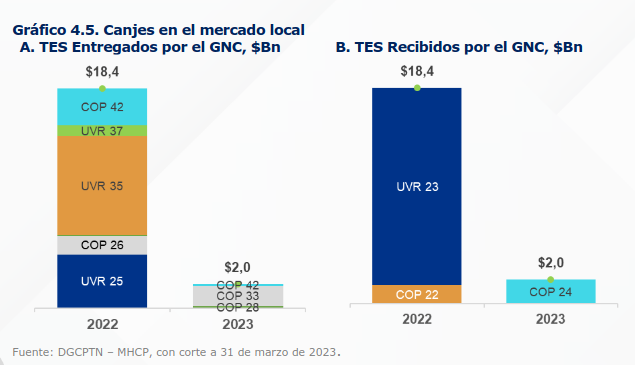

En el marco de esta gestión el Minhacienda, realiza operaciones de manejo de deuda pública tales como sustituciones, canjes y conversiones, las cuales no aumentan el endeudamiento neto y mejoran el perfil de la deuda 217 .

En lo que respecta a la deuda interna, entre enero de 2022 y marzo de 2023 se realizaron canjes de deuda por $20,46bn, los cuales permitieron mantener el endeudamiento neto prácticamente inalterado. Adicionalmente, por medio de estos canjes se gestionó el riesgo de refinanciación ya que se intercambiaron títulos de la parte corta de la curva por títulos de la parte media y larga, aumentando la vida media del portafolio de TES en 0,8 años, de modo que se pasó de una vida media de 8,9 años en enero de 2022 a 9,7 años en marzo de 2023.

Por otra parte, en 2022 se adelantaron dos redenciones anticipadas de títulos, las cuales mejoran el perfil de vencimientos de la deuda pública al disminuir el saldo y los gastos en intereses e indexaciones. La primera operación consistió en la redención de $1,0bn de TES UVR con vencimiento en febrero de 2023, mientras que la segunda operación fue por $1,1 billones de TES UVR de la misma denominación.

En cuanto a las operaciones de manejo de deuda externa, se realizó la emisión de dos bonos globales que mitigaron el riesgo de refinanciamiento, al mejorar el perfil de la deuda. En noviembre de 2022 se realizó la emisión de un nuevo bono global con vencimiento en 2033 por USD 1.624 millones, de los cuales USD 918 millones fueron parte de la sustitución parcial de los bonos globales con vencimiento en 2023 y 2024, y el monto restante sirvió para el financiamiento de las necesidades de 2022. Adicionalmente, en enero de 2023 se emitió otro nuevo bono global 2034 por USD 2.200 millones, con el que se realizó la sustitución parcial de los dos bonos globales con vencimiento en 2024 por un total de USD 517 millones, mientras que USD 1.683 millones correspondieron al financiamiento de la vigencia 2023.

Se anexa el Marco Fiscal de Mediano Plazo.

Mar. 27 de Junio de 2023

Gobierno-Salud. Planteamientos del Ministro de Hacienda en torno al sector salud y las otras reformas en proceso. Presentación Marco fiscal de mediano plazo, 14 de junio de 2023.

El Minhacienda señala que en la reforma a la salud “hay muchas cifras de servilleta, es como si se estuviera creando otra institucionalidad”. La gran pregunta es cuanto cuesta realmente construir atención primaria en salud sabiendo que la base es: hoy se recibe por SGP 16 billones, 9 billones por impuestos de destinación especifica mas régimen subsidiado, todo suma 55 billones de pesos.

No se trata de crear otra institucionalidad, se trata de organizar de otra manera la administración de los recursos y las cuentas. La gran pregunta es por que tiene déficit el sistema de salud?. El déficit está entre las EPS y las IPS, y por que las cuentas se oscurecen?. Como se salvan las deudas de las EPS y se paga las IPS?. El giro directo ya existe hace 10 años así que no sería novedoso. El gran problema de la discusión es quien va a auditar las cuentas y cómo se autoriza, allí está el centro del debate.

Considera que en verdad, el compromiso más importante en la reforma a la salud es construir la atención en los territorios y la atención primaria en salud. Esto es fuera de Bogotá, no es un problema de Bogotá. Es algo muy sencillo: cuántos recursos van desde el sistema general de participaciones a los territorios, que hoy los administran?. Cuántos son de destinación específica (licores, juegos y azar, loterías)?. Estos los administran los territorios, hoy.

Cuánta plata se coloca en el régimen subsidiado?. 36 billones, donde está el régimen subsidiado?. Hay 26 millones de personas afiliadas al régimen subsidiado, en Bogotá hay un millón. 25 millones de personas afiliadas al régimen subsidiado están fuera de Bogotá, en lo más profundo del país, en las ciudades intermedias, en los municipios, en la otra Colombia. La pregunta es por que el régimen subsidiado no funcionó en hacer política preventiva?. Ese es el secreto de la atención primaria, es cambiar la forma de administrar el recurso para administrarla mejor para hacer atención primaria en el territorio.

Bogotá requiere un tratamiento diferente, al igual que las ciudades principales. El régimen contributivo tiene 23 millones de personas, 11 millones son cotizantes, que colocan 4% y el resto de la cotización, el 8,5% lo pone el estado para sus trabajadores. El aporte de las empresas privadas a las cotizaciones de los trabajadores del sector privado se incluyó en el impuesto de renta desde la reforma tributaria del año 2012, son entre 8 y 9 puntos adicionales al impuesto de renta de ese entonces que al totalizarlo suma aportes y renta corporativa. Como estos ingresos los recibe el estado los aportes los pone desde el presupuesto. Los particulares ponen el 4% mas lo que ponen los pensionados y las excenciones que dejó la reforma tributaria que son las personas naturales que contraten una persona y las personas con salarios mayores a 10 salarios en donde paga el empleador. Quedan las entidades sin ánimo de lucro del régimen tributario especial.

En el régimen contributivo de los 11 millones de personas 6 millones están en Bogotá y si se suman las ciudades principales están la mitad de las personas del régimen contributivo. Pero en la medida en que las ciudades son mas pequeñas el régimen contributivo se va desvaneciendo y pesa mucho mas el subsidiado.

En salud hay otras cuentas. Las ARL recaudan el 1% de los riesgos. Cuánto pagan un accidente laboral, trasladan el costo a las EPS y el SOAT, que es el negocio de las ambulancias. Hay muchas cosas que precisar el tema de salud y se debe garantizar una relación más directa entre los afiliados y los prestadores del servicios que son las IPS que son 95% son privadas aquí están los proveedores de medicamentos, los laboratorios, los servicios de apoyo en salud. Las EPS son otra discusión, no están allí las EPS, señala...

Hay otras reformas en proceso: la pensional está en el tránsito de construir equidad en el sistema, para aportar en el pilar solidario a los adultos mayores sin ingresos, dar recursos al semicontributivo para completar las contribuciones de los que no completaron cotizaciones y se acerca la edad. Finalmente se va a cambiar el régimen contributivo con el umbral de 3 salarios mínimos y la eliminación del subsidio a las pensiones altas. Se mantiene el fondo de ahorro que deberá quedarse y construirse bajo condiciones de mercado.

Desafortunadamente no se cambian los regímenes especiales y exceptuados, que tienen 450 mil pensionados y sus sobrevivientes, con una expectativa de 30 a 40 años. En algún momento el país deberá cambiar estos regímenes.

Cuando se analiza el costo fiscal de la reforma se tiene en cuenta a los 25 millones de personas que estarían cubiertos.

Sobre la reforma laboral, señala que lo que impulsará el empleo es la re-industrialización mas que la reforma y que esta busca los estándares del tratado de libre comercio, la OECD y la OIT.

Se anexa el Marco Fiscal de Mediano Plazo.

Lun. 26 de Junio de 2023

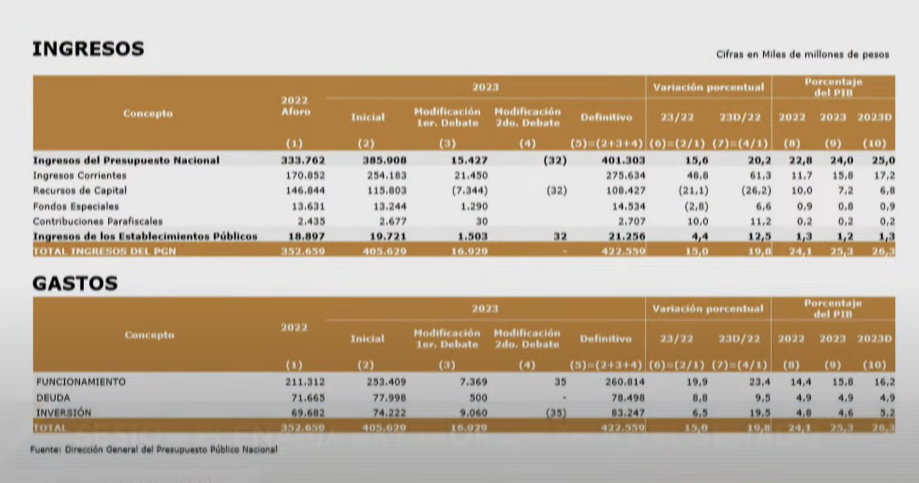

Gobierno-Hacienda. Adición presupuestal aprobada el pasado 23 de Junio de 2023. Senadores varios, discusión y aprobación

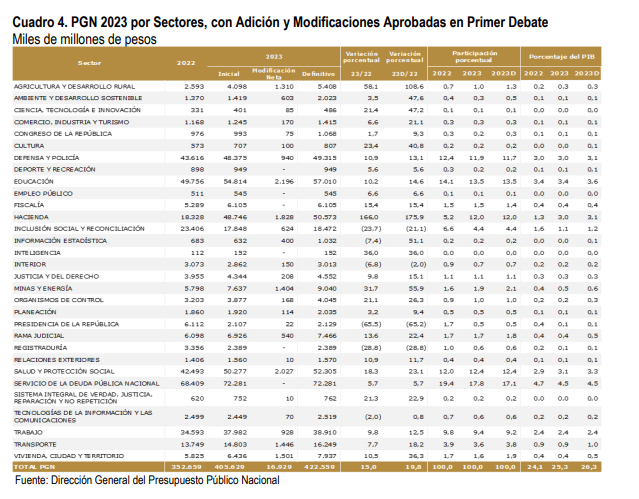

La senadora Laura Fortich, ponente de la adición, señala que el proyecto de adición tendrá un valor de 16,9 billones de pesos, un valor menor a los 23 billones propuestos inicialmente. Esto por los cambios en los indicadores económicos, los tiempos de ejecución disponibles, las restricciones de contratación impuestas por la próxima entrada en rigor de la ley de garantías y el grado de avance en la estructuración legal y económica de distintos proyectos.

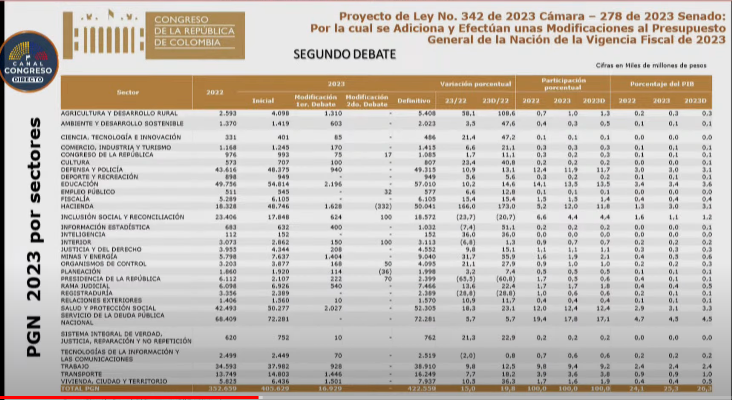

Los sectores con mayor adición presupuestal fueron Agricultura y desarrollo rural se adiciona 1.3 billones, educación 2,1 billones, Minas y Energía 1,4 Salud 2 billones, transporte 1,4 billones y vivienda 1,5 billones.

El ponente Jairo Roldán, señala que los recursos asignados se basan en el compromiso de las carteras de gastar la totalidad al 31 de diciembre de este año, las que vieron que no podían realizar la ejecución de los recursos no participaron de la adición. Se requiere que las carteras ejecuten los recursos.

Con los recursos de la adición el PGN de este año asciende a los 422 billones de pesos, de los cuales los ingresos corrientes aumentan de 254 a 275 billones y los recursos de capital se reducen de 115 al 108 billones.

De este cuadro se concluye que la adición se destina principalmente para los recursos de funcionamiento que aumentan de 253 a 261 billones mientras los recursos de inversión crecen de 74 a 93 billones.

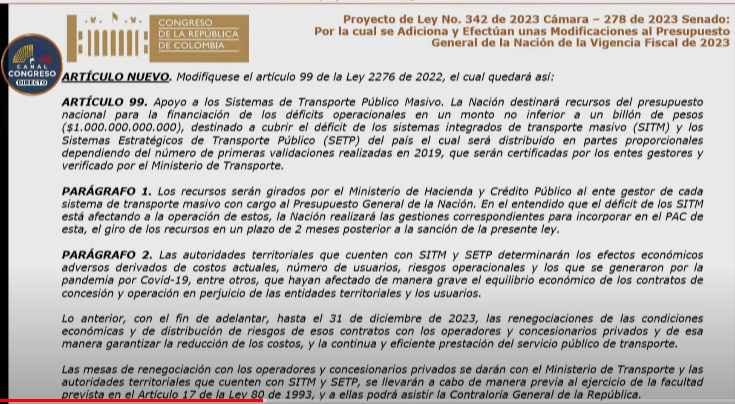

Uno de los artículos destacados en la adición es el que busca establecer cambios en el sector transporte, donde se destinarán 1 billón de pesos adicionales para cubrir los déficits operacionales de los sistemas de transporte masivo SITM, de transporte público SETP. Se establece en esta ley que las entidades territoriales deberán sentarse a negociar con los operadores por que no habrá mas recursos adicionales estatales para estos sistemas por que ya suman 3 billones en los últimos tres años, proceso que sólo podrá llevarse a cabo hasta el 31 de diciembre de este año y será voluntario.

Otro de los artículos autoriza a Findeter para prestar a 5 años a las empresas del sector eléctrico por los efectos rezagados de la pandemia y los emergentes asociados a los impactos del fenómeno del niño.

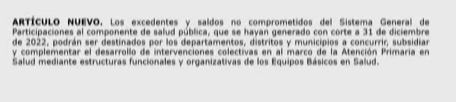

Otro de los cambios está asociado al sector salud y los recursos que tenían en donde hay unos remanentes de salud que los entes territoriales no han podido gastar por que así estaba establecido en el plan de desarrollo anterior y que ascienden a 550 mil millones de pesos que están retenidos. Este artículo les permite con estos recursos organizar los equipos interdisciplinarios para fomentar la salud pública en los entes territoriales.

En el tema de salud, la senador Norma Hurtado deja constancia de que antes de que llegue diciembre va a ser necesario adicionar 3 billones para garantizar el funcionamiento del sistema de salud.

https://www.youtube.com/watch?v=d5WGD8-44YI&t=1093s

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-225286

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 29 de Junio de 2023

Energía

28 de junio de 2023

| Mediante diálogos abiertos con comunidades de La Guajira, el Gobierno del Cambio avanza en la Transición Energética Justa |

Fondos

28 de junio de 2023

Hidrocarburos

28 de junio de 2023

| Consideraciones de la SSPD sobre el pago de los derechos de conexión del servicio público domiciliario de gas combustible |

Infraestructura

28 de junio de 2023

| Ministro de Transporte anuncia la ejecución de proyectos estratégicos para La Guajira |

Salud

28 de junio de 2023

| Usuarios de Asmet Salud fueron reasignados a 8 EPS |

Telecomunicaciones

28 de junio de 2023

| MinTIC asignó a dos empresas el permiso de uso de espectro radioeléctrico en bandas altas |

Mié. 28 de Junio de 2023

Energía

27 de junio de 2023

| Informe especial sobre la Transición Energética | Camara de Representantes |

| La Guajira puede ser una de las fuentes de energía renovable más importantes en medio de la crisis climática: Minambiente |

Gobierno

27 de junio de 2023

Hidrocarburos

27 de junio de 2023

| UPME publicó adenda sobre modificación de los documentos de selección del inversionista de la convocatoria pública para la prestación del servicio de almacenamiento de GNL |

Salud

27 de junio de 2023

| Procuraduría pidió claridad al Minsalud sobre el futuro de las vacunas contra el covid |

Telecomunicaciones

27 de junio de 2023

| Conectividad y tecnología para cambiar la vida |

| CRC adopta medidas para promover conectividad en 170 municipios del país |

Mar. 27 de Junio de 2023

Energía

26 de junio de 2023

| MinMinas explicó la reseña normativa aplicable al proceso de servidumbre de energía eléctrica |

Fondos

26 de junio de 2023

| Para acceder a la pensión de sobrevivientes, la dependencia económica de los padres debe ser definida en cada caso particular: Corte Suprema de Justicia |

Gobierno

26 de junio de 2023

| Presidente Gustavo Petro inicia semana de Gobierno desde La Guajira | Ámbito Jurídico |

| La Contraloría descubrió varios hallazgos fiscales en contratos entre la Uspec y Fonade |

Infraestructura

26 de junio de 2023

| Procuraduría vigilará a funcionarios de la Alcaldía de Bogotá por las obras en la ciudad |

Salud

26 de junio de 2023

| EPS están obligadas a cubrir procedimientos estéticos con fines reconstructivos o funcionales | Ámbito Jurídico |

Telecomunicaciones

26 de junio de 2023

| Multan con más de $ 700 millones a Claro por emitir publicidad engañosa en el uso de aplicaciones | Ámbito Jurídico |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 29 de Junio de 2023

Gobierno-Hacienda. Marco Fiscal de Mediano Plazo. Impactos económicos y sociales de la reforma tributaria para la igualdad y la justicia social.

El documento señala que los potenciales impactos macroeconómicos derivados de la mayor carga

tributaria serían más que compensados por los efectos positivos del mayor gasto público asociado

al incremento del recaudo, el cual estaría enfocado, principalmente, en inversión pública. A su vez, las mayores transferencias aumentarían el bienestar de los hogares más vulnerables, y contribuirían a la reducción de la desigualdad de ingresos.

Los ingresos provenientes de la reforma se clasificaron en tres grupos de medidas (Tabla 2):

i) una mayor tarifa efectiva de impuesto al trabajo para los hogares, capturando las medidas de impuesto de renta a personas naturales y el impuesto al patrimonio;

ii) mayor recaudo proveniente de personas jurídicas incorporando el efecto de la eliminación de beneficios tributarios, las rentas al sector extractivo (sobretasa al sector minero-energético y no deducibilidad de regalías) y el aumento de la tarifa sobre las ganancias ocasionales a personas jurídicas;

iii) mayores impuestos al consumo, recogiendo la implementación de impuestos saludables y ambientales y la eliminación de los días sin IVA.

Por su parte, la distribución del uso de estos recursos se basó en la adición presupuestal presentada ante el Congreso de la República:

i) 43,4% del recaudo correspondería a inversión pública, que incrementaría la productividad de la economía, por cuenta de la mayor provisión de bienes públicos

ii) 40,4% de los recursos serían dirigidos a las necesidades inmediatas del sector público, lo cual incrementaría la demanda agregada del gobierno

iii) 16,1% del recaudo estaría destinado a aumentar la capacidad adquisitiva de los hogares de menores ingresos a través de transferencias monetarias.

La implementación de la reforma tributaria aumentaría el crecimiento económico en 0,1pp en promedio entre 2023 y 2034, lo que se reflejaría en un nivel del PIB que hacia 2034 sería 0,8% mayor como resultado de la reforma. Se estima un aumento de la inversión del 0,2 puntos del pib promedio año, mientras el consumo de los hogares de menores ingresos aumentaría 0,9, en contraste con el de altos ingresos que se reduciría en 4,1% producto del aumento de la carga tributaria. Las distorsiones derivadas de las mayores cargas efectivas de tributación sobre la inversión privada y el consumo de hogares de altos ingresos serían compensadas por los efectos positivos del uso del recaudo adicional en mayores transferencias a los hogares de bajos ingresos y en el aumento tanto del consumo como de la inversión pública. En detalle, a pesar de la mayor carga tributaria, en el mediano plazo los efectos serían neutrales sobre el consumo de los hogares de bajos y altos ingresos.

Adicionalmente, el aumento en la productividad total de los factores, producto de la mayor inversión pública, incentivaría la inversión total de la economía, la cual crecería 0,2pp adicionales en promedio de 2023 a 2034, impulsando el crecimiento económico de mediano plazo. En línea con lo anterior, en 2034 el nivel del PIB sería 0,8% mayor al que se observaría en un escenario sin reforma, y el efecto acumulado entre 2023 y 2034, traído a valor presente de 2023, sería equivalente a 6,0% del PIB real de 2022.

La Ley 2277 de 2022 contribuiría a la reducción de la elevada y persistente desigualdad de ingresos 17 . En particular, con la aprobación de la reforma tributaria se incrementaron los recursos disponibles para los programas de transferencias monetarias, como se evidencia en los esfuerzos que ha realizado el Gobierno nacional para implementar el programa Renta Ciudadana.

Considerando los criterios de focalización y priorización de este programa para la población en situación de pobreza monetaria y extrema 19 , la diferencia entre el Coeficiente de Gini antes y después de impuestos y transferencias ascendería a 0,060 puntos, un 43% más de lo que ocurre actualmente. En ese sentido, con la reforma, el Gini después de impuestos y transferencias se reduciría en 0,018 puntos, lo cual representaría la máxima disminución en ese indicador desde que se tienen registros.

De manera similar, se estima que las transferencias disminuirían 3,5% la población que se encuentra en condición de pobreza y 29,7% la que se encuentra en pobreza extrema. Estos resultados demuestran que esta reforma tiene el potencial de disminuir significativamente la pobreza y desigualdad de ingresos, dado que mientras los hogares de altos ingresos enfrentarían tasas de tributación más altas, los de menores ingresos recibirían mayores transferencias del Gobierno nacional.

Se anexa el Marco Fiscal de Mediano Plazo.

Mié. 28 de Junio de 2023

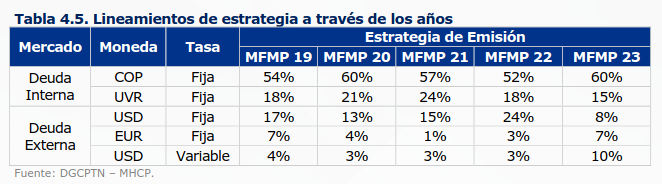

Gobierno-Hacienda. Marco Fiscal de Mediano Plazo. Estrategia de Gestión de Deuda de Mediano Plazo (EGDMP)

Se resalta que la EGDMP se sostiene en un modelo cuantitativo que determina la política de emisión óptima en términos de costo y riesgo. El modelo determina la mejor emisión por tipos de interés, plazos y monedas, lo que reduce el riesgo de liquidez y propende por la sostenibilidad de la deuda. En todo caso, se recuerda que estos lineamientos son guías indicativas y que están sujetos a desviaciones tácticas, de acuerdo con los objetivos de la EGDMP, la capacidad de absorción de deuda en los mercados internos y externos, y la disponibilidad de las fuentes de financiamiento.

Lo que señala el MFMPL es que se espera en adelante aumentar la participación de la deuda interna hasta al menos el 60%, objetivo que no se pudo lograr por la inestabilidad macroeconómica global derivada de la crisis de la pandemia:

Durante las vigencias 2020-2022, la EGDMP sugería una emisión de deuda interna entre el 70% y 80%. Sin embargo, frente a la crisis generada por la pandemia y la inestabilidad macroeconómica mundial posterior, el GNC recurrió a fuentes no convencionales de financiamiento. Lo anterior generó que para el cierre de la vigencia 2022, el perfil de la deuda fuese 59% interna y 41% externa. Para 2023 el modelo recomienda incrementar la participación de la deuda interna dentro del total de emisiones, de manera tal que la actualización de la EGDMP sugiere una recomposición de la estrategia en la que el 75% de emisiones sean de deuda interna y 25% de deuda externa. Ello con el fin de corregir las desviaciones de emisión y disminuir la exposición a las fluctuaciones de la tasa de cambio. La Tabla 4.5 presenta la comparación de los resultados de las estrategias de emisión de los MFMP durante el periodo 2019-2023

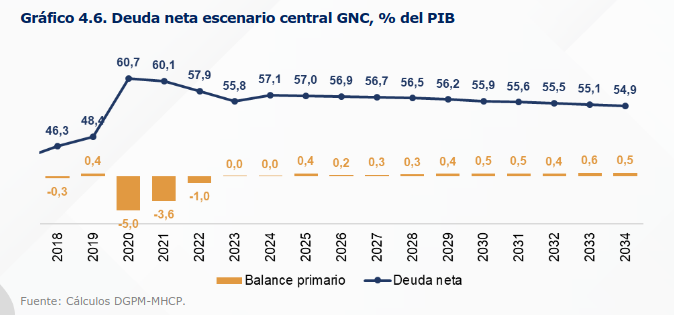

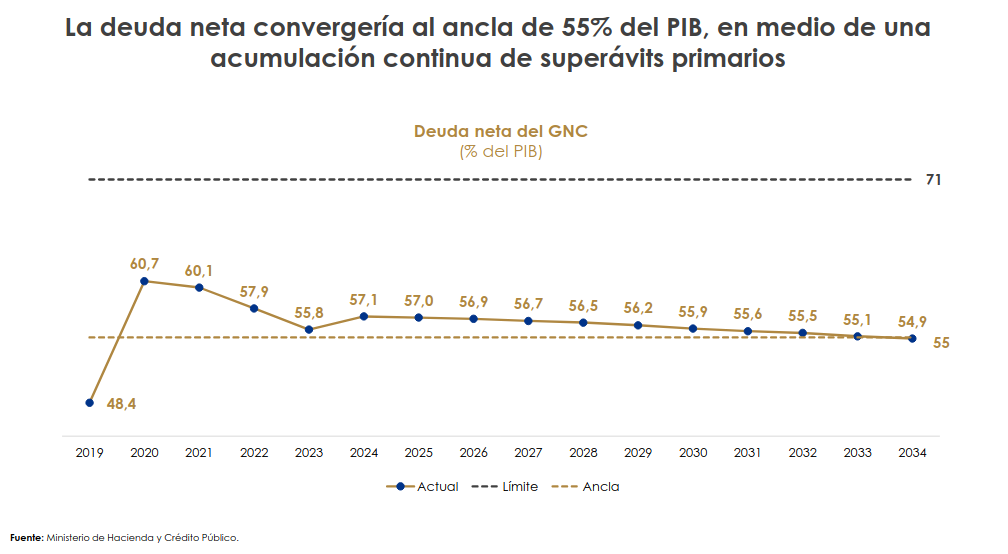

Sostenibilidad de la deuda

Los resultados de la deuda de 2022 mostraron una reducción de la deuda neta a 57,9% del PIB, 2,1pp menor a la reportada en 2021 (60,1% del PIB). En 2023 se espera continuar con esta dinámica y se espera que este porcentaje cierre el año en 55% del PIB.

El documento señala que para 2024 las necesidades de financiamiento aumentan en un contexto de altas amortizaciones internas y externas y ante la persistencia de un gasto en intereses elevado.

La acumulación de superávits primarios, que se materializa por medio del cumplimiento de las metas de mediano plazo de la Regla Fiscal permitiría que la deuda neta mantenga una senda convergente al ancla de deuda (55% del PIB).

La acumulación de superávits primarios, que se materializa por medio del cumplimiento de las metas de mediano plazo de la Regla Fiscal permitiría que la deuda neta mantenga una senda convergente al ancla de deuda (55% del PIB).

El documento describe un escenario central de la deuda, en el cual señala se requieren generar superávits primarios a partir de 2023 para garantizar la convergencia de la deuda al ancla definida por la regla fiscal.

Los resultados fiscales de mediano plazo son consistentes con el cumplimiento de las metas de la Regla Fiscal, reflejando así que las metas establecidas en la Ley 2155 de 2021 permiten la

consolidación de una senda de deuda convergente al ancla, lo cual también se transmite al gasto en intereses, que se estabiliza en niveles cercanos a 3,2% del PIB ante la reducción de

indexaciones y colocaciones a descuento.

2024 será un año exigente en términos de las necesidades de financiamiento y el bajo crecimiento del PIB nominal, mientras en 2025 se retomaría una senda decreciente de la deuda con una convergencia a 54,9% del PIB en 2034.

Se anexa el Marco Fiscal de Mediano Plazo.

Mar. 27 de Junio de 2023

Gobierno-Hacienda. Presentación del Marco Fiscal de Mediano Plazo. Ministro de Hacienda Ricardo Bonilla. Estrategia Fiscal

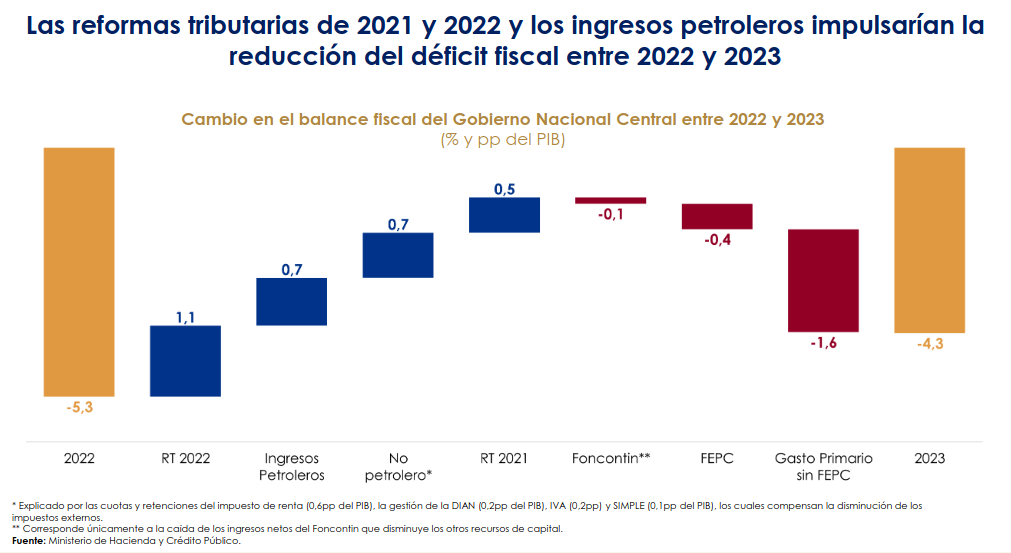

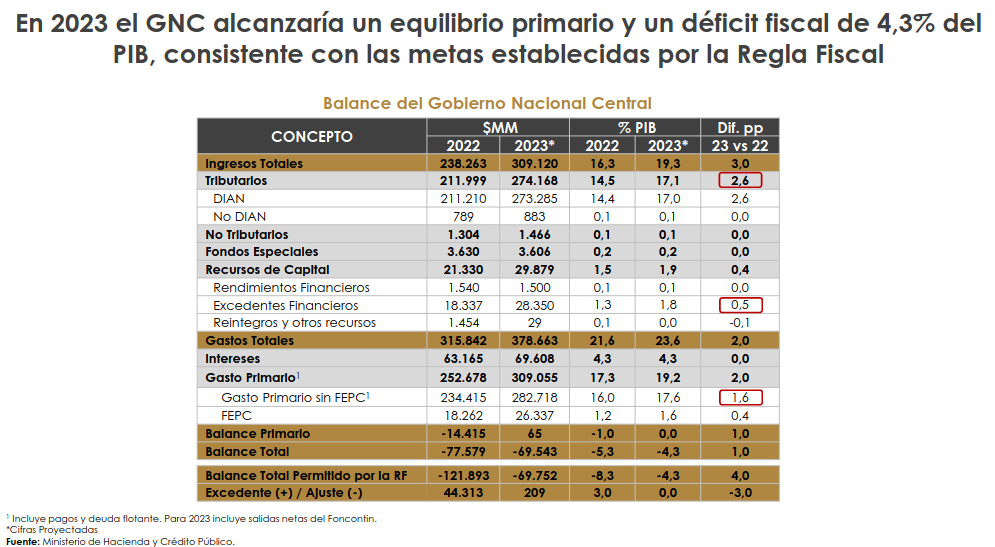

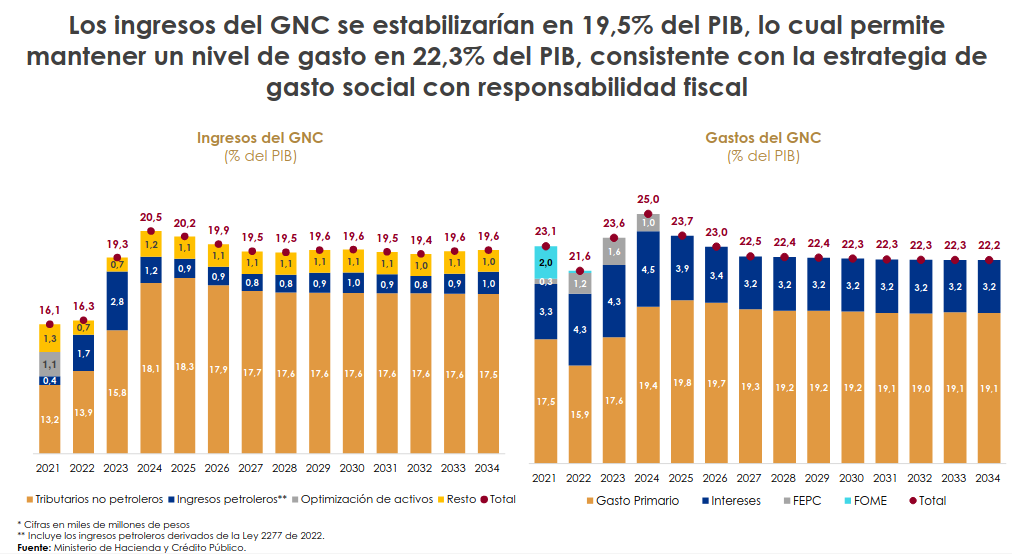

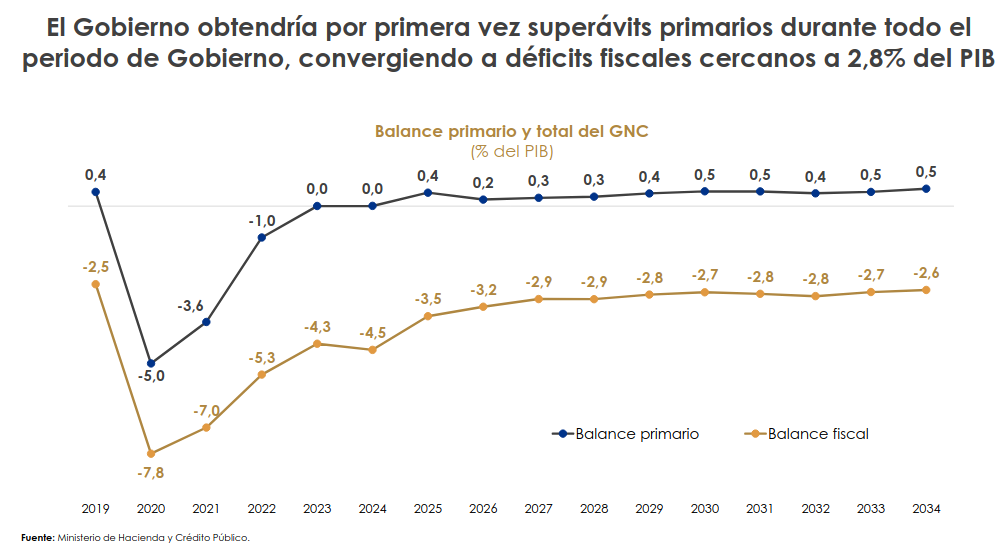

El Déficit del GNC se bajó de 5,3% del PIB al 4,3%.En el balance primario se ubicará en 0%, 100 puntos menor a la proyección inicial de 1%. En materia de ingresos se están teniendo recursos adicionales por las reformas tributarias previas, pero se tiene por descontar el FEPC.

Se espera una sustitución de importaciones sobre todo en bienes intermedios, que favorezca el balance comercial. Las capacidades instaladas están abandonadas y hay que recuperarlas para producir bienes intermedios. El deterioro del déficit en 2023 se explica en los menores precios de las materias primas exportadas y la caída en las importaciones.

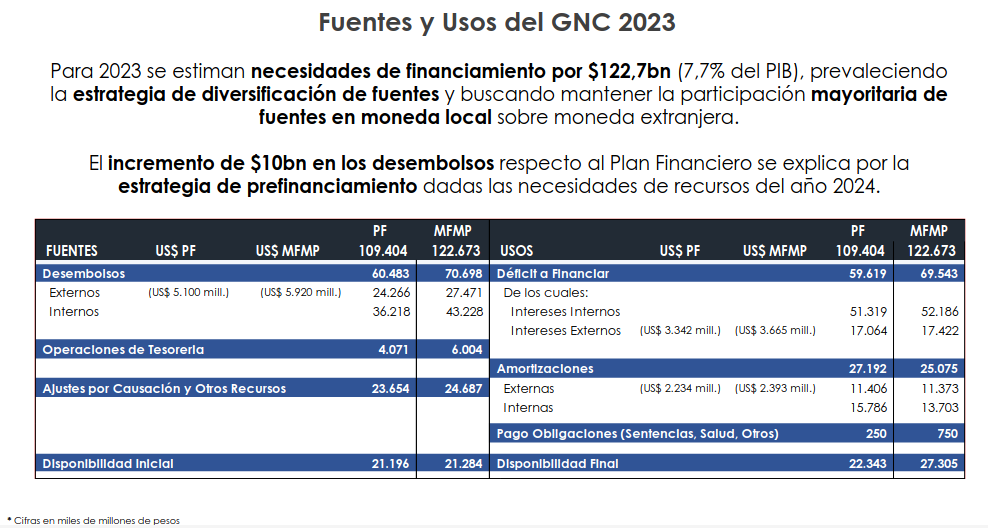

En cuanto a las fuentes y usos, se estiman unas necesidades de financiamiento de 122 billones de pesos, prevalece la estrategia de diversificación de fuentes.

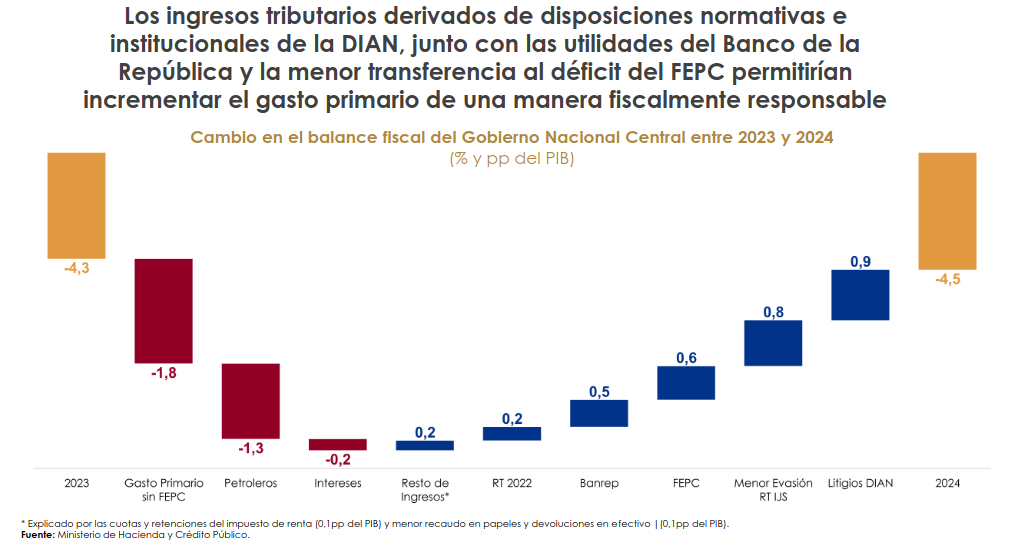

En 2024 se mantiene el equilibrio primario pero se presenta un leve deterioro en el déficit pasando de 4,3 a 4,5% por el volumen de intereses y servicio de la deuda que hay que cubrir. Los ingresos tributarios siguen siendo fuente de ingreso básica y se espera la DIAN identifique los beneficiarios finales y la reforma tributaria en el impuesto de renta rinda frutos.

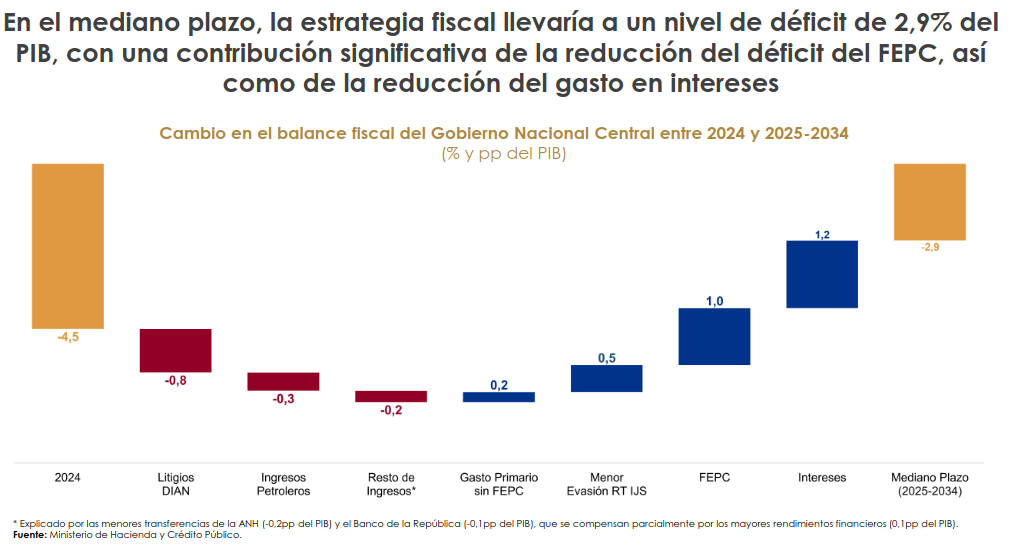

El déficit primario se mantiene en 0 en 2023 y 2024 luego de lo cual se mantendría en un superávit de 0,6% del PIB. En el mediano plazo se espera que el déficit fiscal esté en 4,3% este año, sube a 4,5% el año entrante recuperando una senda de 2,6% en el largo plazo.

La deuda neta convergerá a una ancla del 55%, menor al 57,9% que fue la que recibió en el nuevo gobierno baja este año al 55,8% y por el impacto de los intereses en 2025 y 2025 crece a 57,1%, 57% en 2025 y la senda de reducción a 55% en el largo plazo.

Hay expectativas de menor evasión y continuar cerrando la brecha del FEPC, que cerró en 36,7 billones de pesos en 2022 y se pagaron 10 en este año quedó una deuda de 26. En 2023 se cubre la deuda de 2022 y en 2024 se prevé un déficit del 16,8 billones que habrá que cubrir aunque ya no esté el subsidio.

Para cerrar la brecha de la gasolina corriente faltan 5 meses, cuando se iniciará la política asociada al Diesel. Los ingresos tributarios del GNC se espera serán el 17,1% del PIB, 18,6% en 2024 y 18,4% en 2025.

Pero la senda de gasto crece también, si se consideran los ingresos totales de 19,3% del PIB frente a un gasto proyectado del 23,6% del PIB, es el que hay que ir cubriendo en el tiempo. En el mediano plazo hay que llegar a un déficit de 2,9% del PIB creando nueva composición de ingresos y optimización del gasto.

El compromiso es reducir los déficit gemelos y propiciar la diversificación de la economía colombiana.

Se anexa el Marco Fiscal de Mediano Plazo.

Jun. 13 - Jun. 15 de 2023

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 15 de Junio de 2023

Gobierno-Hacienda. Proyecto de decreto por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con los fondos de inversión colectiva, y se dictan otras disposiciones, 8 de Junio de 2023

|

Artículo 2.23.1.1.5. Período o fecha ex dividendo.

El período o fecha ex dividendo hace referencia al tiempo durante el cual se entiende que una operación de compraventa de acciones no comprende el derecho a percibir los dividendos pendientes de pago por parte del comprador.

|

Artículo 1. Modifíquese el primer inciso del artículo 2.23.1.1.5 del Decreto 2555 de 2010, el cual quedará así

“Artículo 2.23.1.1.5. Período o fecha ex dividendo. El período o fecha ex dividendo hace referencia al tiempo durante el cual se entiende que una operación de compraventa de acciones o participaciones de fondos de inversión colectiva inscritos en sistemas de negociación de valores no comprende el derecho a percibir los dividendos o distribuciones pendientes de pago por parte del comprador.” |

|

Artículo 2.40.1.2.1. Ámbito de la actividad de asesoría. Las entidades vigiladas por la Superintendencia Financiera de Colombia deben cumplir las disposiciones que se establecen en el presente Libro en los siguientes casos: Parágrafo. Las disposiciones establecidas en el presente Libro no son aplicables a:

1. Las actividades que realicen los gestores profesionales de los fondos de capital privado de conformidad con lo previsto en el Libro 3 de la Parte 3 del presente decreto.

2. Los servicios profesionales que se prestan para la realización de estudios de factibilidad, procesos de adquisición, fusión, escisión, liquidación o reestructuración empresarial, cesión de activos, pasivos y contratos, diseño de valores, diseño de sistemas de costos, definición de estructuras adecuadas de capital, estudios de estructuración de deuda, comercialización de cartera, repatriación de capitales, estructuración de procesos de privatización, estructuración de fuentes de financiación, estructuración de procesos de emisión y colocación, y estructuración de operaciones especiales como ofertas públicas de adquisición y martillos.

|

Artículo 2. Modifíquese el numeral 1 del parágrafo del artículo 2.40.1.2.1 del Decreto 2555 de 2010, el cual quedará así:

“1. Las actividades que realicen los gestores profesionales de los fondos de capital privado de conformidad con lo previsto en el Libro 3 de la Parte 3 del presente Decreto, sin perjuicio de lo establecido en el artículo 3.3.2.2.4. del presente Decreto.”

Artículo 3.3.2.2.4 Comercialización de las participaciones del fondo de capital privado. Las participaciones de los fondos de capital privado podrán ser comercializadas, por parte del gestor profesional del fondo de capital privado, la sociedad administradora del respectivo fondo, así como, por las sociedades mencionadas en el artículo 3.3.1.1.1 del presente decreto. En este último caso, la comercialización se realizará en nombre y por cuenta de la sociedad administradora del fondo de capital privado y así deberá ser informado al inversionista. Las reglas para desarrollar la comercialización del fondo de capital privado deberán estar descritas en el reglamento del respectivo fondo, y deberán establecer como mínimo el cumplimiento de la declaración establecida en el artículo siguiente. En todo caso deberán dar cumplimiento a los requisitos de constitución de los fondos de capital privado establecidos en el presente Libro.

La comercialización descrita en el presente artículo no constituye ejercicio alguno de la actividad de distribución de los fondos de inversión colectiva, la cual no es aplicable a los fondos de capital privado, sin perjuicio de lo establecido en el parágrafo del presente artículo.

Parágrafo. Las cuentas ómnibus administradas por las sociedades mencionadas en el artículo 3.3.1.1.1 del presente decreto, podrán ser inversionistas de los fondos de capital privado.

En todo caso, el requisito establecido en el artículo 3.3.2.2.3 del presente decreto relacionado con el monto mínimo para constituir participaciones, deberá ser cumplido por cada uno de los inversionistas que hagan parte de la respectiva cuenta ómnibus. La entidad que actúe como sociedad administradora de la cuenta ómnibus será la encargada de dar cumplimiento al requisito previamente mencionado.

|

|

Artículo 3.1.1.4.6. Operaciones de derivados. Las sociedades administradoras de fondos de inversión colectiva o los gestores externos en caso de existir, podrán realizar operaciones de derivados con los recursos de los fondos de inversión colectiva administrados por estas, incluidas las operaciones de derivados con fines de inversión, con sujeción a los términos y límites previstos en el respectivo reglamento, sin perjuicio de lo señalado en el capítulo de apalancamiento de la presente Parte. Se consideran operaciones de derivados con fines de inversión las que cumplan las siguientes condiciones: 1. Que los activos subyacentes estén contemplados en la política de inversión. 2. Que su compensación y liquidación se realice a través de las cámaras de riesgo central de contraparte que establezca la Superintendencia Financiera de Colombia. 3. Que la sociedad administradora de fondos de inversión colectiva o el gestor externo en caso de existir, con los recursos de los fondos de inversión colectiva durante la vigencia del contrato mantenga en depósitos a la vista en establecimientos de crédito de no vinculados a dicha entidad, un valor equivalente a la diferencia entre el precio fijado en el contrato y las garantías que se hayan constituido en el correspondiente administrador de garantías. Para el efecto se entenderá por vinculado aquellas personas que la Superintendencia Financiera de Colombia defina para efectos de consolidación de operaciones y estados financieros de entidades sujetas a supervisión, con otras entidades sujetas o no a supervisión.

|

Artículo 3. Modifíquese el numeral 3 del artículo 3.1.1.4.6 del Decreto 2555 de 2010, el cual quedará así:

“3. Que la sociedad administradora de fondos de inversión colectiva o el gestor externo en caso de existir, establecerá los criterios de gestión de riesgos asociados a estas operaciones y los criterios de revelación de información para los inversionistas, los cuales deberán ser incluidos en mecanismos establecidos para tal fin.” |

|

Artículo 3.1.1.5.4. Criterios para la realización de operaciones apalancadas. Las operaciones de naturaleza apalancada de que trata el artículo 3.1.1.5.1 del presente decreto deberán cumplir con los siguientes criterios: 1. Que se haya consagrado de forma expresa y clara en el reglamento y en el prospecto, la autorización dada a la sociedad administradora de fondos de inversión colectiva o al gestor externo en caso de existir, para realizar dichas operaciones. 2. Mantener recursos disponibles para atender oportuna y suficientemente los llamados al margen o el requerimiento de garantías. 3. Revelar claramente los riesgos inherentes al fondo de inversión colectiva y a las operaciones de naturaleza apalancada, incluyendo de manera expresa en el reglamento, en el prospecto y en el material promocional, la denominación “fondo de inversión colectiva de naturaleza apalancada” y la siguiente advertencia: “Las operaciones apalancadas son operaciones de naturaleza especulativa, sujetas a riesgos de mercado, de crédito y de liquidez, que pueden conllevar a la pérdida completa de los recursos aportados al fondo de inversión colectiva. Los dineros entregados por el fondo de inversión colectiva no son depósitos, ni generan para la sociedad autorizada las obligaciones propias de una institución de depósito”. 4. Cuando los fondos de inversión colectiva realicen las operaciones de naturaleza apalancada de que trata el presente artículo, deberán incluir en el nombre del mismo la denominación “apalancado”, así como anunciar de manera expresa y previa a los inversionistas que dicho fondo de inversión colectiva realiza operaciones de tal naturaleza. 5. La sociedad administradora de fondos de inversión colectiva o el distribuidor especializado en caso de existir, deberá tomar las medidas necesarias para asegurarse de que los inversionistas conocen y comprenden la naturaleza del riesgo que están asumiendo. 6. Para el caso de las cuentas de margen, la sociedad administradora o el gestor externo en caso de existir, podrán ser el operador de las cuentas de margen que adelante el fondo de inversión colectiva si su régimen legal se lo permite. De lo contrario, deberá contratar a una sociedad autorizada para el efecto.

|

Artículo 4. Modifíquense los numerales 3 y 4 del artículo 3.1.1.5.4 del Decreto 2555 de 2010, los cuales quedarán así:

“3. Revelar claramente los riesgos inherentes al fondo de inversión colectiva y a las operaciones de naturaleza apalancada, incluyendo de manera expresa en el reglamento, en el prospecto y en el material promocional la siguiente advertencia: “Las operaciones apalancadas pueden ser operaciones de naturaleza especulativa, sujetas a riesgos de mercado, de crédito y de liquidez, que pueden conllevar a la pérdida completa de los recursos aportados al fondo de inversión colectiva. Los dineros entregados por el fondo de inversión colectiva no son depósitos, ni generan para la sociedad autorizada las obligaciones propias de una institución de depósito”.

4. Cuando los fondos de inversión colectiva realicen las operaciones de naturaleza apalancada de que trata el presente artículo, la sociedad administradora deberá informar de manera expresa dentro del proceso de vinculación a los inversionistas, que dicho fondo de inversión colectiva realiza este tipo de operaciones.” |

|

Artículo 3.1.1.9.6. Modificaciones al reglamento. Las reformas que se introduzcan en el reglamento de los fondos de inversión colectiva o en el reglamento marco de la familia de fondos de inversión colectiva deberán ser aprobadas previamente por la junta directiva de la sociedad administradora y enviadas a la Superintendencia Financiera de Colombia, de forma previa a su entrada en vigencia, la cual podrá solicitar en cualquier tiempo los ajustes que estime necesarios. Cuando dichas reformas impliquen modificaciones o afectación de los derechos económicos de los inversionistas, deberán ser autorizadas previamente por la Superintendencia Financiera de Colombia. En este caso se deberá informar a los inversionistas mediante una publicación en un diario de amplia circulación nacional, así como mediante el envío de una comunicación dirigida a cada uno de los inversionistas, indicando las reformas que serán realizadas y la posibilidad que tienen de retirarse del fondo de inversión colectiva en los términos que a continuación se indican. Dicha comunicación podrá ser enviada conjuntamente con el extracto o por correo electrónico a la dirección que los inversionistas hayan registrado en la sociedad administradora. Con independencia de la modalidad del fondo de inversión colectiva, los inversionistas que manifiesten formalmente a la sociedad administradora su desacuerdo con las modificaciones podrán solicitar la redención de sus participaciones sin que por este hecho se genere sanción ni penalidad de ningún tipo. Este derecho podrá ejercerse en un plazo máximo de un (1) mes contado a partir de la fecha del recibo efectivo de la comunicación a que se refiere el inciso anterior. Los cambios que impliquen modificación o afectación de los derechos económicos de los inversionistas solo serán oponibles a dichos inversionistas, una vez se venza el plazo establecido en el inciso anterior.

|

Artículo 5. Modifíquese el artículo 3.1.1.9.6 del Decreto 2555 de 2010, el cual quedará así:

“Artículo 3.1.1.9.6 Modificaciones al reglamento. Las reformas que se introduzcan en el reglamento de los fondos de inversión colectiva o en el reglamento marco de la familia de fondos de inversión colectiva deberán ser aprobadas previamente por la junta directiva de la sociedad administradora y enviadas a la Superintendencia Financiera de Colombia, de forma previa a su entrada en vigencia, la cual podrá solicitar en cualquier tiempo los ajustes que estime necesarios.

Cuando dichas reformas impliquen afectación negativa de los derechos económicos de los inversionistas, deberán ser autorizadas previamente por la Superintendencia Financiera de Colombia. En este caso se deberá informar a los inversionistas mediante una publicación en un diario de amplia circulación nacional, páginas de internet u otro medio de comunicación electrónica así como mediante el envío de una comunicación dirigida a cada uno de los inversionistas, indicando las reformas que serán realizadas y en el caso de los fondos de inversión colectiva cerrados y abiertos con pacto de permanencia la posibilidad que tienen de retirarse del fondo de inversión colectiva, en los términos que a continuación se indican.

Dicha comunicación podrá ser enviada conjuntamente con el extracto o por correo electrónico a la dirección que los inversionistas hayan registrado en la sociedad administradora.

Los inversionistas de los fondos de inversión colectiva cerrados y abiertos con pacto de permanencia que manifiesten formalmente a la sociedad administradora su desacuerdo con las modificaciones podrán solicitar la redención de sus participaciones sin que por este hecho se genere sanción ni penalidad de ningún tipo. Este derecho podrá ejercerse en un plazo máximo de un (1) mes contado a partir de la fecha del recibo efectivo de la comunicación a que se refiere el inciso anterior.

Los cambios que impliquen afectación negativa de los derechos económicos de los inversionistas solo serán oponibles a dichos inversionistas una vez se venza el plazo establecido en el inciso anterior.” |

|

Artículo 6. Adiciónese un numeral y un parágrafo al artículo 3.1.4.2.3 del Decreto 2555 de 2010, el cual quedará así: “11. Llevar contabilidad separada de cada una de las cuentas ómnibus que maneja de conformidad con las normas contables aplicables.” “Parágrafo 2. El distribuidor especializado deberá entregar a los inversionistas que hacen parte de la cuenta ómnibus el informe de rendición de cuentas de que trata el artículo 3.3.4.1.4 del presente decreto, de conformidad con lo acordado con la sociedad administradora del respectivo fondo de inversión colectiva en el que se realizó la inversión. Así mismo, el distribuidor especializado deberá entregar a los inversionistas que hacen parte de la cuenta ómnibus el extracto de cuenta del fondo de inversión colectiva en el cual la cuenta ómnibus realizó la inversión, de conformidad con lo acordado con la sociedad administradora del respectivo fondo de inversión colectiva |

|

|

Artículo 3.1.4.3.1. Definición. La fuerza de ventas se compone de los sujetos promotores vinculados a la sociedad administradora o al distribuidor especializado por cualquier medio, para desarrollar la distribución de los fondos de inversión colectiva distribuidos. Las actuaciones de la fuerza de ventas en el ejercicio de su actividad obligan a la sociedad administradora del fondo de inversión colectiva o al distribuidor especializado, y cualquier infracción, error u omisión en que incurra la fuerza de ventas en el desarrollo de su actividad compromete la responsabilidad de la sociedad administradora de fondos de inversión colectiva o del distribuidor especializado. Parágrafo. Las reglas establecidas en el presente capítulo se aplicarán, en cuanto no pugnen con su naturaleza jurídica, a los contratos de uso de red de oficinas y de corresponsalía.

|

Artículo 7. Modifíquese el inciso primero y adiciónese un parágrafo al artículo 3.1.4.3.1 del Decreto 2555 de 2010, el cual quedará así: “Artículo 3.1.4.3.1 Definición. La fuerza de ventas se compone de los sujetos promotores vinculados a la sociedad administradora o al distribuidor especializado por cualquier medio, para desarrollar la distribución de los fondos de inversión colectiva distribuidos. Vinculación que podrá realizarse directamente con las personas naturales o indirectamente a través de personas jurídicas con las cuales se celebre un contrato con dicho objeto que se denominaran sujetos promotores.”

“Parágrafo 2. La recomendación profesional que se suministra en cumplimiento del deber de asesoría de que trata el artículo 3.1.4.1.3 del presente decreto la realizarán los sujetos promotores de que trata el presente artículo, cuando existan. En todo caso la sociedad administradora o el distribuidor especializado serán los responsables del cumplimiento de este deber.” |

|

Artículo 3.1.5.6.4. Consulta universal. Como alternativa a la realización de asambleas de inversionistas, en el reglamento del Fondo de Inversión Colectiva se podrá establecer que se realizará una consulta escrita a todos los inversionistas del respectivo Fondo de Inversión Colectiva, de conformidad con el siguiente procedimiento: 1. La decisión de adelantar la consulta será informada a la Superintendencia Financiera de Colombia, quien podrá presentar observaciones a la misma. 2. Se elaborará una consulta, en la cual se debe detallar os temas que serán objeto de votación, incluyendo la información necesaria para adoptar una decisión consciente e informada. 3. La Sociedad Administradora de Fondos de Inversión Colectiva deberá enviar el documento contentivo de la consulta a la dirección física o electrónica registrada por cada uno de los inversionistas. 4. Una vez remitida la consulta, los inversionistas podrán solicitar a la Sociedad Administradora de Fondos de Inversión Colectiva, en un plazo que no exceda de quince (15) días, toda la información que consideren conveniente en relación con el Fondo de Inversión Colectiva. Esta información deberá ser puesta a su disposición a través de los medios más idóneos para tal fin. 5. Los inversionistas deberán responder a la consulta dirigiendo una comunicación a la dirección de la Sociedad Administradora del respectivo Fondo de Inversión Colectiva o al correo electrónico que la Sociedad Administradora de Fondos de Inversión Colectiva destine para este fin, dentro de los treinta (30) días siguientes a la recepción del documento contentivo de la consulta. 6. Para que la consulta sea válida se requiere que responda al menos el cincuenta y uno por ciento (51%) de las participaciones del Fondo de Inversión Colectiva, sin tener en cuenta la participación de la Sociedad Administradora, salvo que el reglamento prevea un porcentaje superior, que no podrá superar el setenta por ciento (70%) de las participaciones. El reglamento deberá incluir la oportunidad para ejercer dicho examen, el cual tendrá lugar, cuando menos, dentro de los quince (15) días hábiles siguientes a la terminación de cada semestre calendario. 7. Las decisiones se tomarán de acuerdo con las mayorías establecidas en el artículo 3.1.5.6.2 del presente decreto. 8. Para el conteo de votos la Sociedad Administradora de Fondos de Inversión Colectiva deberá documentar el número de comunicaciones recibidas, así como los votos a favor y en contra de la consulta. 9. La Sociedad Administradora deberá informar a la Superintendencia Financiera de Colombia los resultados de la consulta, allegando para tal fin un escrito detallado de la misma y las decisiones adoptadas, el cual deberá ser suscrito por el gerente del respectivo Fondo de Inversión Colectiva y el Revisor Fiscal, y 10. La decisión adoptada por el mecanismo de la consulta deberá ser informada a los inversionistas a través de la página web de la Sociedad Administradora de Fondos de Inversión Colectiva. |

Artículo 8. Adiciónese un parágrafo al artículo 3.1.5.6.4 del Decreto 2555 de 2010, así:

“Parágrafo. La consulta de que trata el presente artículo también podrá realizarse por los medios electrónicos que se determinen en el reglamento, siempre y cuando se cumpla con el procedimiento establecido en el presente artículo.” |

|

Artículo 9. Adiciónese el artículo 3.1.1.7.6 al Decreto 2555 de 2010, así:

“Artículo 3.1.1.7.6 Readquisición de participaciones. Los fondos de inversión colectiva cerrados podrán readquirir sus participaciones siguiendo las siguientes reglas:

1. El precio al que se realice la readquisición no puede superar el menor valor entre el precio de mercado, si lo hubiere, o el valor de la unidad al momento de la compra. 2. Se deberá dar cumplimiento a los requerimientos establecidos en el numeral 5.7 del Artículo 5.2.4.3.1 del presente decreto. En el caso de fondos de inversión colectiva cerrados no listados, se deberá dar cumplimiento a lo establecido en el mencionado artículo a través de la página Web de la sociedad administradora del fondo de inversión colectiva. 3. Los fondos de inversión colectiva cerrados solo podrán readquirir sus participaciones con los recursos líquidos que al momento tengan a su disposición, y no podrán tomar endeudamiento para dichos propósitos. 4. Los reglamentos de los fondos de inversión colectiva cerrados deben determinar expresamente la posibilidad de realizar la readquisición de participaciones. 5. Los fondos de inversión colectiva cerrados no podrán adquirir directamente unidades de participación en posesión de la sociedad administradora, matriz, subordinadas de esta y sus administradores. 6. Las operaciones de readquisición diarias de unidades de participación no pueden ser superiores al uno por ciento (1%) del patrimonio del fondo de inversiócolectiva cerrado y una vez se ejecute la operación de adquisición, las unidades deberán ser destruidas. 7. Deberán establecerse políticas de gestión de los riesgos asociados a la readquisición de títulos de participación, particularmente el riesgo de liquidez y de disponibilidad de los recursos para atender los pagos derivados de dicha readquisición, garantizando la participación en condiciones equitativas para todos los inversionistas interesados en procesos abiertos y transparentes.” |

|

|

Artículo 3.3.2.2.4 Comercialización de las participaciones del fondo de capital privado. Las participaciones de los fondos de capital privado podrán ser comercializadas, por parte del gestor profesional del fondo de capital privado, la sociedad administradora del respectivo fondo, así como, por las sociedades mencionadas en el artículo 3.3.1.1.1 del presente decreto. En este último caso, la comercialización se realizará en nombre y por cuenta de la sociedad administradora del fondo de capital privado y así deberá ser informado al inversionista.

Las reglas para desarrollar la comercialización del fondo de capital privado deberán estar descritas en el reglamento del respectivo fondo, y deberán establecer como mínimo el cumplimiento de la declaración establecida en el artículo siguiente. En todo caso deberán dar cumplimiento a los requisitos de constitución de los fondos de capital privado establecidos en el presente Libro.

La comercialización descrita en el presente artículo no constituye ejercicio alguno de la actividad de distribución de los fondos de inversión colectiva, la cual no es aplicable a los fondos de capital privado, sin perjuicio de lo establecido en el parágrafo del presente artículo.

Parágrafo. Las cuentas ómnibus administradas por las sociedades mencionadas en el artículo 3.3.1.1.1 del presente decreto, podrán ser inversionistas de los fondos de capital privado.

En todo caso, el requisito establecido en el artículo 3.3.2.2.3 del presente decreto relacionado con el monto mínimo para constituir participaciones, deberá ser cumplido por cada uno de los inversionistas que hagan parte de la respectiva cuenta ómnibus. La entidad que actúe como sociedad administradora de la cuenta ómnibus será la encargada de dar cumplimiento al requisito previamente mencionado.

NOTA DE VIGENCIA: Este artículo fue modificado por el Decreto 1291 del 2020. Para establecer la aplicación de este artículo debe tenerse en cuenta lo dispuesto en el Régimen de transición del artículo 10 del Decreto1291 del 2020

|

Artículo 10. Modifíquese el inciso segundo del artículo 3.3.2.2.4 del Decreto 2555 de 2010, el cual quedará así:

“Las reglas para desarrollar la comercialización del fondo de capital privado deberán estar descritas en el reglamento del respectivo fondo, y deberán cumplir lo establecido en el Libro 40 de la Parte 2 del presente decreto. En todo caso deberán dar cumplimiento a los requisitos de constitución de los fondos de capital privado establecidos en el presente Libro.” |

|

Artículo 3.3.7.1.3.Obligaciones de la Sociedad Administradora de Fondos de Capital Privado. La Sociedad Administradora de Fondos de Capital Privado deberá cumplir las siguientes obligaciones Parágrafo 2. No le será aplicable a la Sociedad Administradora de Fondos de Capital Privado lo establecido en el Libro 40 de la Parte 2 del presente decreto, cuando adelante la actividad de gestión de Fondos de Capital Privado.

|

Artículo 11. Modifíquese el parágrafo 2 del artículo 3.3.7.1.3 del Decreto 2555 de 2010, el cual quedará así:

“Parágrafo 2. No le será aplicable a la Sociedad Administradora de Fondos de Capital Privado lo establecido en el Libro 40 de la Parte 2 del presente decreto, cuando adelante la actividad de gestión de Fondos de Capital Privado, sin perjuicio de lo establecido en el artículo 3.3.2.2.4. del presente Decreto.” |

|

Artículo 5.6.10.1.5Denominación del monto de la emisión.

Los títulos hipotecarios deberán denominarse en moneda legal colombiana o en unidades UVR según corresponda a la unidad en que se encuentren denominados los activos subyacentes.

Sin perjuicio de lo anterior, el respectivo emisor, cuando lo juzgue conveniente, podrá emplear para los títulos una segunda denominación que corresponda a una moneda extranjera o a una distinta de la señalada en el inciso anterior.

|

Artículo 12. Modifíquese el artículo 5.6.10.1.5 del Decreto 2555 de 2010, el cual quedará así:

“Artículo 5.6.10.1.5 Denominación del monto de la emisión.

Los títulos hipotecarios deberán denominarse en moneda legal colombiana y/o en unidades UVR. En la estructuración de los títulos hipotecarios se considerarán los activos admisibles sin importar su denominación.

Sin perjuicio de lo anterior, el respectivo emisor, cuando lo juzgue conveniente, podrá emplear para los títulos una segunda denominación que corresponda a una moneda extranjera o a una distinta de la señalada en el inciso anterior.

Parágrafo: Cuando la denominación de la emisión de los títulos hipotecarios sea diferente a la de los activos subyacentes, la emisión debe contar con mecanismos de cobertura que mitiguen riesgos de descalce entre las mismas.” |

|

TÍTULO 2.OFERTA PÚBLICA DE VALORES MEDIANTE CONSTRUCCION DEL LIBRO DE OFERTAS. Artículo 6.2.2.1.3Procedimiento. Parágrafo. Para los casos de valores emitidos en procesos de titularización con inscripción automática, el agente de manejo podrá utilizar el mecanismo de construcción del libro de ofertas y deberá presentar el prospecto de información utilizado para el mercadeo y promoción de dichos valores y la demás información necesaria para que se dé la autorización automática de la oferta pública, dentro de los cinco (5) días hábiles anteriores al proceso de asignación y distribución de que trata el numeral 5 del presente artículo.

|

Artículo 13. Modifíquese el parágrafo del numeral 1 del artículo 6.2.2.1.3 del Decreto 2555 de 2010, el cual quedará así:

“Parágrafo. Para los casos de valores emitidos en procesos de titularización con inscripción automática, el agente de manejo podrá utilizar el mecanismo de construcción del libro de ofertas y deberá presentar el prospecto de información utilizado para el mercadeo y promoción de dichos valores y la demás información necesaria para que se dé la autorización automática de la oferta pública.” |

Artículo 14. Régimen de transición. Las disposiciones establecidas en los artículos 1 a 11 del presente decreto entrarán en vigencia doce (12) meses después de la publicación del presente decreto, teniendo en cuenta los ajustes que deberán realizar las entidades vigiladas por la Superintendencia Financiera de Colombia para cumplir con lo dispuesto en las mencionadas normas.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-223038%2F%2FidcPrimaryFile&revision=latestreleased

Mié. 14 de Junio de 2023

Gobierno-Salud. Que pasará con el aseguramiento y la sostenibilidad financiera del sistema de salud. Seminario Reforma a la Salud. ANIF. 9 de Junio 2023. Andrés Velasco, director del Comité Autónomo de la Regla Fiscal

Concentra el análisis en los impactos sobre la estabilidad fiscal de la reforma. Inicia comentando el tema de las deudas de punto final. Hay deudas que han hecho el sistema difícil de gestionar. Desde el punto de vista de sostenibilidad financiera es un esquema que merece una revisión, en el plan de desarrollo anterior se diseñó la ley de punto final con un gasto de 8,3 billones durante el periodo, lo que equivale del 10% del gasto en salud.