Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de Julio de 2023

Gobierno – Transporte. DNP-Documento CONPES 4118 del 14 de Julio de 2023. Política Nacional Portuaria. Modernización y sostenibilidad de la actividad portuaria y su articulación con el territorio (1). Seis acciones de política y su justificación desde el diagnóstico.

No obstante, el sector portuario es ineficiente en varios frentes de su operación, lo que ha dificultado su adaptación al entorno global y territorial bajo principios de sostenibilidad ambiental.

Se prevé que el cumplimiento de los objetivos de la política portuaria tendrá un costo indicativo de 11.746 millones de pesos, sin incluir las obras por priorizar. La ANI y Cormagdalena estiman que estos recursos puedan movilizar inversiones del orden de 10,66 billones de pesos2 .

Con todo ello, la política portuaria implementará un conjunto de acciones organizados a partir de seis ejes:

(i) la articulación del sistema portuario con los instrumentos de planeación territorial y las condiciones físicas y ambientales de línea de costa en los litorales colombianos.

(ii) la promoción de la incorporación de buenas prácticas ambientales y de responsabilidad social empresarial del sistema portuario nacional.

(iii) la actualización de los esquemas de regulación tarifaria y de contraprestación en los puertos del país.

(iv) la mejora en las condiciones de la infraestructura de accesos marítimos, terrestres y fluviales.

(v) la actualización de los instrumentos regulatorios del sistema portuario colombiano.

(vi) la actualización del marco institucional del sector portuario que habilita el ejercicio de la autoridad portuaria del sistema

1. Articulación del crecimiento del sistema portuario con los instrumentos de planeación territorial y las condiciones físicas y ambientales de línea de costa

El diagnóstico en este capítulo se basa en que existen brechas en la definición de áreas para expansión portuaria por parte de los territorios dentro de sus instrumentos de planeación y la solicitud y otorgamiento o ampliación de infraestructura portuaria. Teniendo en cuenta que el recurso costero es escaso y adicionalmente presenta limitaciones de tipo físico ambiental. Estas brechas están relacionadas con:

(i) desactualización del instrumento que rige el ordenamiento físico, portuario y ambiental;

(ii) Desarticulación entre los instrumentos de planeación territorial y de desarrollo de infraestructura del sistema portuario; y

(iii) deficiente uso de la capacidad instalada del sistema portuario marítimo y ambigüedad en definición de los roles de cada puerto. A continuación, se abordará cada uno de los citados retos.

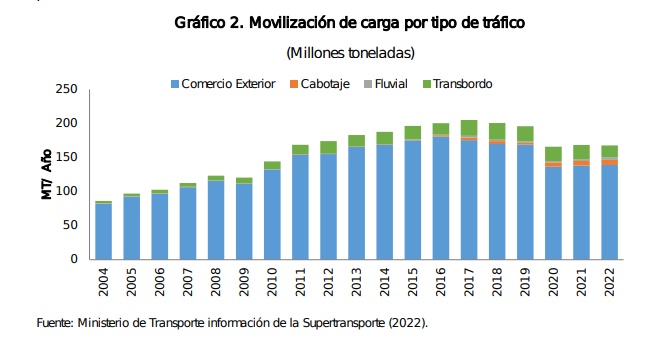

Durante los últimos cinco años los volúmenes de carga movilizados por el sistema portuario Nacional experimentaron variaciones negativas atribuibles a menores volúmenes de carga movilizada en las zonas portuarias del Río Magdalena, Tumaco y Buenaventura y en términos de productos por el descenso en las exportaciones de carbón, sumados a los efectos de la pandemia. En 2022 el volumen de carga movilizada en los puertos decreció 2% para ubicarse en 171 millones de toneladas.

Se identifica el impacto de la coyuntura económica global en la dinámica portuaria al estar concentrada en el comercio exterior y la vulnerabilidad en términos de la dependencia del sistema portuario de movilización de carbón y graneles líquidos como el petróleo.

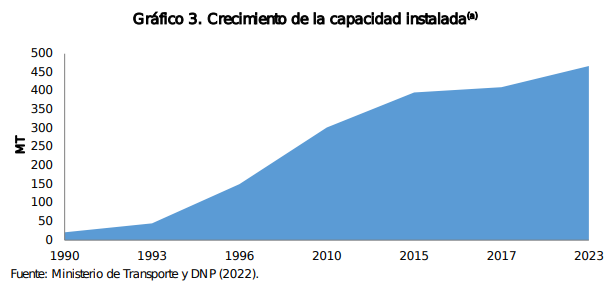

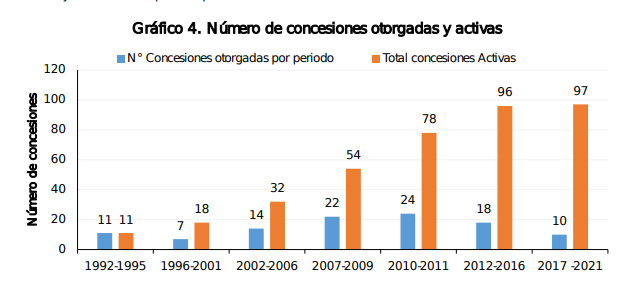

También se señala que En términos de determinantes, la movilización de carga se asocia en gran medida a la capacidad de adaptación de la infraestructura disponible para ello. Es posible asegurar que el crecimiento del sector portuario colombiano depende en gran medida de la oferta en infraestructura, de modo que ha sido suficiente para responder a la demanda de movilización actual y prevista en el mediano plazo55 (DNP, 2019). Al respecto, entre el año 1991 y el año 2021, en Colombia se han desarrollado más de 130 terminales portuarias asociadas a 97 contratos de concesión suscritos en el mismo período. Estas terminales se han ubicado en nueve zonas portuarias (Mapa 1).

Se señala también que el otorgamiento de nuevas concesiones portuarias ha incrementado la capacidad y ocupación de nuevas zonas de uso público, aun cuando existe una capacidad sobrante del sistema portuario superior al 50 %. El año 2022 el sector portuario nacional ya contaba con una capacidad cercana a las 401 MT anuales, y de 467 MT anuales proyectadas para 2023. En 2022 esta cifra ascendía a 97, de 106 otorgados en total.

Entre tanto, la demanda del sistema se sitúa hoy apenas en 168,6 millones de toneladas.

1. Desactualización de los instrumentos de planeación ambiental, lo que impide la planeación portuaria por el desconocimiento de restricciones físicas, y carencia de capacidades para medir con la frecuencia debida los cambios morfológicos de los entornos costeros, y la deficiencia en las herramientas de planeación del sector para determinar los impactos del cambio climático.

2. Se señala la poca articulación entre los instrumentos de planificación territorial y el desarrollo de infraestructura del sistema portuario. Esta situación limita la posibilidad de optimizar las inversiones efectuadas para promover la eficiencia del sistema portuario a través de su desarrollo, así como el logro de relaciones funcionales, de cooperación y muto beneficio, entre las entidades territoriales.

El resultado es una fragmentación urbana, de infraestructura y de servicios portuarios, que genera cuellos de botella en la operación de los puertos colombianos. Ejemplo de ello son los mayores índices de siniestralidad vial, y frecuentes sobre costos en inversiones para accesos terrestres y marítimos, así como elevados tiempos en el acceso terrestre a los terminales portuarios. Todo ello, limita la capacidad de atención de carga y promueve el desaprovechamiento de la capacidad instalada de los terminales portuarios (Financiera de Desarrollo Nacional [FDN], 2015).

Por otro lado, la desarticulación analizada se ha relacionado con la dificultad de identificar los usos y vocaciones del suelo en el que se encuentran los puertos. De manera general, esto reduce la dinámica de actividades económicas y productivas que potencien el desarrollo socioeconómico de los territorios, así como la ocupación de las personas, de manera consistente con los usos y vocaciones del suelo.

Adicionalmente, los distritos portuarios no formulan ni implementan planes y programas dirigidos a armonizar los planes maestros portuarios o de desarrollo económico, con los planes de movilidad y logística de las entidades territoriales en los que se ubican.

Deficiente uso de la capacidad instalada del sistema portuario marítimo y ambigüedad en definición de los roles de cada puerto.

Aun cuando el país cuenta con una capacidad portuaria suficiente, su principal desafío consiste en maximizar el uso de su infraestructura disponible. Así, por ejemplo, la evaluación de la capacidad instalada en el Atlántico desarrollada en 2019 por el DNP, en la que se desagregaron zonas portuarias y tipos de carga, permitieron advertir señales de alerta preventiva, particularmente en las zonas portuarias de Santa Marta y Ciénaga en los segmentos de carga general y granel líquido, con relaciones volumen/capacidad del 78 % y 83 % respectivamente. Así mismo, en el caso de la zona portuaria de Turbo, se presentó una saturación del 82 % en carga general; mientras que, en el Golfo de Morrosquillo, en granel sólido con 76 %. Para el caso del litoral Pacífico, en la zona portuaria de Buenaventura, el granel líquido tuvo una saturación del 75 % (DNP, Estudio de Demanda y Capacidad Portuaria, 2019). Las herramientas de planificación del sector en relación con el comercio exterior son deficientes, debido al rezago en la información en la que se sustentan los modelos de transporte y de capacidad portuaria.

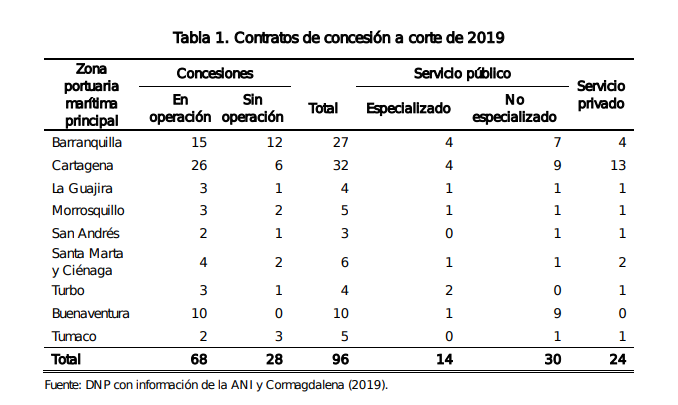

Se prevé que para 2030 exista un desequilibro entre la oferta de infraestructura portuaria de los litorales Atlántico y Pacífico (DNP, 2019). Como se presenta en la Tabla 1, el litoral pacifico colombiano cuenta con un total de 15 contratos de concesión otorgados, de los cuales 80 % están en operación; mientras el litoral Caribe cuenta con un total de 81 contratos de los cuales 69 % están en operación. A este respecto, debe indicarse que cuando un contrato de concesión no se encuentra en operación se debe a circunstancias de demanda u otros aspectos que impiden su entrada en funcionamiento. Esta situación es particularmente relevante en la zona portuaria de Barranquilla, en donde más del 40 % de los contratos de concesión no operan. Lo anterior, incide negativamente al momento de otorgar más concesiones en zonas portuarias donde existe la posibilidad de ampliar la capacidad en contratos ya otorgados.

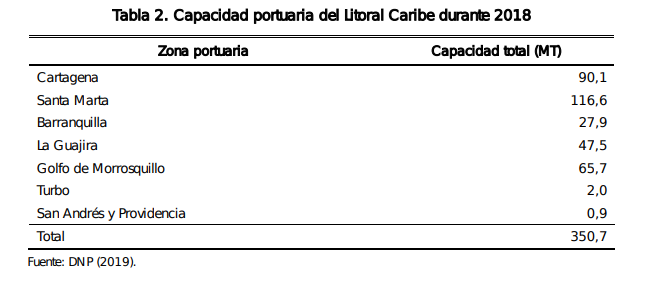

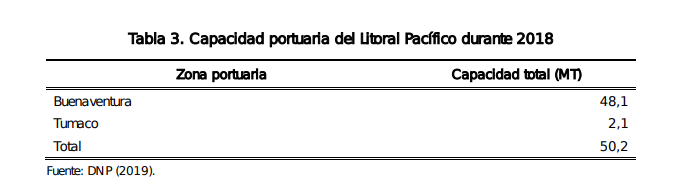

Existe también un desbalance en el número de concesiones portuarias otorgadas y en operación en los dos litorales colombianos, que redunda en una asimetría en la capacidad del sistema a nivel de los citados litorales. Se puede concluir que, a corte de 2018 el litoral Caribe cuenta con un poco más del 85 % de la capacidad portuaria total del país, mientras tal contribución no alcanzaba el 15 % en el caso del litoral Pacífico.

Otros de los problemas identificados son la débil apropiación de buenas prácticas ambientales y de responsabilidad social empresarial del sistema portuario nacional, la inexistencia de la medición y seguimiento de la huella de carbono de las actividades portuarias en torno a los GEI generados y utiliza gran cantidad de combustibles fósiles. No se usan herramientas para monitorear el comportamiento y los resultados de las medidas tomadas para la gestión del cambio climático en cuanto a:

(i) definir metodologías de cálculo de la huella de carbono generada por las operaciones portuarias, y

(ii) generar las acciones de corto, mediano y largo plazo para que las terminales portuarias tengan acceso a energías limpias y a condiciones de autogeneración de energía a partir de Fuentes No Convencionales de Energía Renovable (FNCER) que permitan contribuir a la transición energética con miras a reducir el impacto ambiental, mientras garantizan condiciones de competitividad en su operación.

Se identifica también la falta de reglamentación de reportes de sostenibilidad para el sistema portuario bajo estándares internacionales, la deficiencia en desarrollos de nueva infraestructura portuaria orientada a las nuevas tecnologías de producción y distribución de FNCER para consumo propio y comercialización en el exterior, el déficit en el ascenso tecnológico de los puertos para la descarbonización de la actividad, el desecho inadecuado de los materiales que provienen de las actividades de dragado en los entornos marítimos y fluviales y la baja apropiación de prácticas de responsabilidad social-empresarial con las comunidades y el entorno.

3. Desactualización de los esquemas de regulación tarifaria y multiplicidad de esquemas de contraprestación en los puertos del país

Las relaciones económicas, en términos del establecimiento de tarifas y contraprestaciones en la conformación de los ingresos y egresos de los operadores portuarios, son desconocidas por el marco regulatorio vigente del sector portuario. Como se ha evidenciado, en el ciclo completo de los proyectos portuarios participan múltiples entidades con diversas responsabilidades en los distintos procesos que no se adaptan a las exigencias y tendencias actuales del sector. Se ha identificado que tal desadaptación encuentra explicación en la poca transparencia del sistema tarifario con que se facturan los servicios portuarios y en la existencia de múltiples esquemas de contraprestación portuaria. A continuación, se analizan cada una de las citadas causas del problema.

Se identifica la opacidad del esquema tarifario de los servicios prestados por los puertos del país, Se ha evidenciado que la rigidez del esquema tarifario de los servicios portuarios impide su adaptación a las condiciones de mercado actuales, el sistema portuario no es lo suficientemente flexible para lograr adaptarse a las condiciones de mercado.

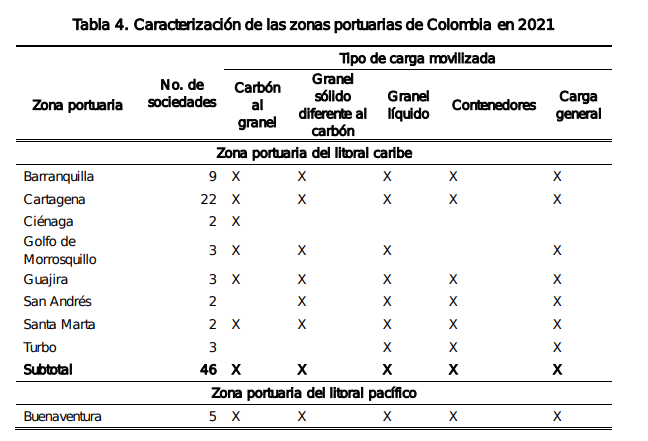

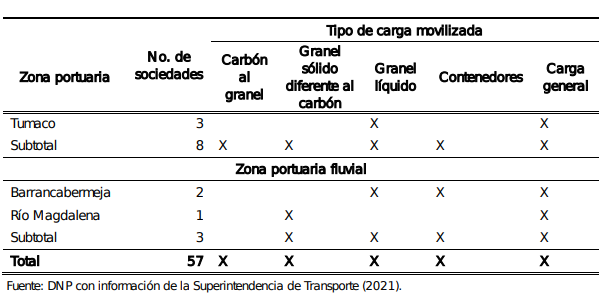

El sistema de regulación tarifaria parcial limita la libertad tarifaria de los puertos de servicio público. Las tarifas reguladas abarcan muellaje, uso de instalaciones, almacenaje y servicios públicos, no obstante que la tarifa por almacenaje se encuentra regulada por unas normas particulares56 . La Ley 1 de 1991 establece que el Gobierno nacional tiene potestades para autorizar a los operadores la fijación libre de tarifas57 . Ello, pese a que la liberación de tarifas portuarias para los servicios regulados en el país ha sido recomendada en el diseño de metodologías para el cálculo de servicios portuarios (Idom Consulting e Ivarsson Asociados, 2015) y en el estudio de demanda y capacidad portuaria (DNP, 2019), en los que se afirma que Colombia ya cuenta con un número amplio de sociedades portuarias y servicios de infraestructura (como se puede identificar en la Tabla 4), y que, en ese sentido, el riesgo de imponer precios y tarifas en el mercado, es menor.

Por otro lado, el ejercicio de vigilancia aplicado en el sistema portuario por la Superintendencia de Transporte es débil.

Existe una multiplicidad de esquemas de contraprestación portuaria. Existe una amplia multiplicidad de metodologías de contraprestación portuaria, que habilitan condiciones e incentivos dispares en cada zona portuaria, y por esa vía, dificultan la inclusión de aspectos particulares del sector, y de cada contrato. Las metodologías de contraprestación existentes desconocen además principios y criterios que tengan en cuenta las particularidades de las terminales portuarias y los litorales del país.

4. Limitaciones en las condiciones de la infraestructura de accesos marítimos, terrestres y fluviales

Existe un permanente desbalance entre la demanda de inversión del sistema portuario y la disponibilidad presupuestal para financiarla. A pesar de que la Ley 1 de 1991 define la destinación específica de los recursos captados por el Estado por concepto de contraprestación portuaria, la demanda de inversión en infraestructura de acceso intermodal a los puertos supera la disponibilidad de recursos generados con ese mecanismo. Ello cobra especial relevancia al considerar que la infraestructura de acceso a los puertos debe soportar altas demandas de tráfico, debido a los pesos y volúmenes de las cargas movilizadas, y que los inversionistas privados no tienen incentivos para realizar inversiones adicionales a las establecidas en los planes de inversión de los respectivos contratos de concesión.

Por otro lado, las limitaciones de los puntos de acceso terrestre, fluvial y marítimo a los puertos generan cuellos de botella que afectan la actividad portuaria. En particular, disminuyen la competitividad de los servicios portuarios en términos de tiempos y costos, máxime cuando se considera que gran parte de los accesos marítimos del país se encuentran afectados por fenómenos como mareas, corrientes fuertes o depósitos de corrientes de agua, que generan restricciones en los canales.

En 2021 por cuestiones de seguridad y orden público, la logística de los contenedores en el país se vio afectada y generó aumentos significativos en los fletes. El movimiento de carga contenerizada ha ido creciendo en el comercio internacional, debido a que su manipulación facilita la estandarización de operaciones de movimiento y control. Reflejo de su importancia fue lo ocurrido en 2021 cuando, de acuerdo con Analdex, se evidenciaron alzas en los fletes de hasta el 450% desde el inicio de la pandemia en marzo de 2020. A este escenario, se sumó la problemática asociada a los bajos niveles de servicio ofrecidos por los operadores portuarios en relación con actividades de entrega, recepción y manipulación de contenedores vacíos.

En líneas generales, la falta de regulación de estos 46 actores de la cadena logística, sumada a la inexistencia de plataformas tecnológicas para el enturnamiento, los retos en infraestructura para el acceso y los horarios de atención en últimas terminan generando sobrecostos y tiempos mayores que afectan el comercio del país.

Se identifican limitaciones en las deficiencias en los accesos terrestres o fluviales y en la profundidad de los accesos marítimos.

En los marítimos y fluviales se requiere aumentar la profundización de accesos marítimos y fluviales lo que implica obras de alto costo. En los accesos terrestres, que están a cargo del sector público, enfrenta los mismos retos de conectividad, calidad y nivel de servicio de los sistemas, en los diferentes modos. Lo anterior, resulta problemático al contemplar que, para funcionar eficientemente, las terminales portuarias requieren conexiones intermodales, dado que la cadena de transporte en la plataforma continental exige pavimentos más resistentes, capacidades viales, de carreteras y férreas, que alojen mayores tránsitos y volúmenes de carga, a la par de sistemas tecnológicos, de información, y de gestión vial, complementarios y cada vez más sofisticados.

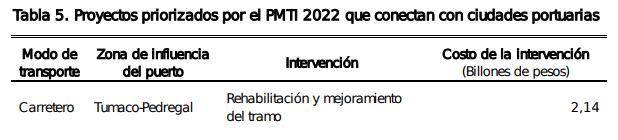

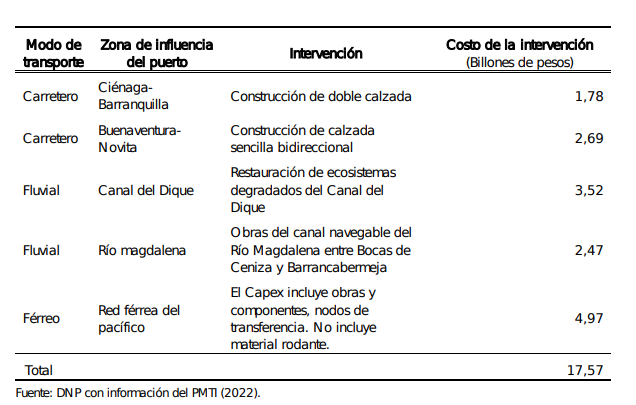

A este respecto, aunque el PMTI 2022 priorizó 6 proyectos de diferentes modos de transporte, de cara a mejorar los accesos portuarios en el modo carretero, fluvial, férreo y aeroportuario de varios de los distritos, persisten deficiencias en los planes de inversiones que permita mejorar los accesos de los puertos con los diferentes modos de transporte (Tabla 5).

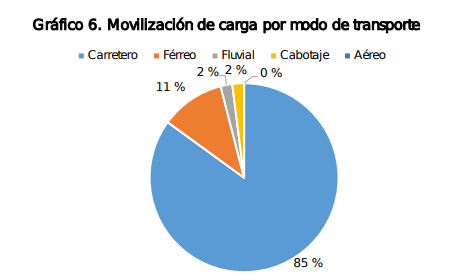

La desarticulación del sistema portuario con la planeación territorial ha llevado al desarrollo espontáneo de ciudades-puerto que no cuentan con buenas condiciones de conectividad y eficiencia a lo largo de la cadena logística y de corredores logísticos, lo que es más es más crítico para la movilización de carga por el modo de transporte terrestre. . La alta concentración en el modo carretero, además de representar una deuda histórica con los modos férreo y fluvial, también ha generado la segregación de territorios, como en el caso de las ciudades puerto y la vinculación de estas con los corredores logísticos de importancia estratégica para el país.

Existe un atraso significativo en la consolidación de un sistema eficiente de puntos de intercambio modales en el sistema portuario. Si bien la concentración de la carga en el modo carretero no se puede explicar únicamente en la falta de puntos de intercambio modal, sí es parte del diagnóstico delimitado en la Política Nacional Logística, y de las razones por las cuales no se ha desarrollado un sistema de transporte intermodal. Lo anterior, es evidentemente problemático al dificultar la conexión de zonas industriales y los principales centros urbanos con los puertos, entorpeciendo la entrada y salida de mercancía

5. Desactualización de instrumentos regulatorios que posibilitan la prestación de los servicios portuarios

La desactualización de los instrumentos regulatorios para la prestación de servicios portuarios ha generado ambigüedad e incertidumbre ante el vencimiento de los contratos de concesión vigentes que ya fueron renovados una vez. La proximidad en el vencimiento de los contratos de concesión suscritos y la ausencia de una revisión de orden técnico y ambiental sobre las implicaciones de tal vencimiento ha generado incertidumbre entre los actores del sistema. No resulta claro lo que sucederá con los plazos de los contratos de las concesiones suscritas en el marco de la Ley 1 de 1991. Es urgente realizar una revisión técnica que entregue lineamientos para todos los actores, ante el vencimiento de las concesiones. No hacerlo puede impactar negativamente la estabilidad y continuidad en la prestación del servicio portuario, así como su proceso de adaptación el mercado internacional. A continuación, se analizan las problemáticas identificadas como causa del problema planteado.

Esto, de acuerdo con el CONPES se da por la desactualización del esquema regulatorio, que no atiende las condiciones del modelo actual de negocio, la ambigüedad sobre los procesos de reversión y re-concesión u otorgamiento de contratos previos a su vencimiento, los escasos incentivos para promover la inversión privada para garantizar el servicio continuo de los puertos.

Lo anterior, conocido como cola de la concesión es una problemática que se refiere a las necesidades de inversión que demandan los niveles de 50 servicio en los puertos en determinado momento, considerando que el concesionario ya ha ejecutado el plan de inversiones previsto en el contrato. Lo anterior significa que, acercándose el vencimiento del plazo máximo de los contratos de concesión y sus adiciones cuando a ello haya lugar, no existen incentivos suficientes para seguir invirtiendo, lo que podría afectar negativamente la dinámica del comercio internacional por falta de competitividad frente a otras zonas portuarias del continente. Bajo ese entendido, aspectos como el plazo y el valor del contrato, así como las restricciones a la adecuación de las condiciones de los contratos de concesión presentan altas limitaciones en el modelo actual que impiden resolver inversiones y competitividad del sector (Cepal, 2021)

6. Debilidad institucional del Ministerio de Transporte para ejercer su rol como autoridad portuaria

Esta debilidad se materializa en una autoridad atomizada al descentralizar funciones de manera poco clara afectando e desempeño de la actividad, en particular por que las modificaciones normativas que llevaron a la creación de nuevas entidades, la reducida claridad en la redistribución de funciones y competencias, y la redefinición de fronteras institucionales son la principal causa de contar con una autoridad portuaria atomizada.

La atomización del ejercicio de autoridad en el sistema portuario y superposición de funciones. La debilidad en la participación del Mintransporte en el otorgamiento de concesiones o modificación de las existentes y la desarticulación en la captura de datos y multiplicidad de sistemas de información entre entidades del sector público que dificulta la toma de decisiones y el ejercicio de la autoridad del sistema portuario.

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4118.pdf

Mar. 25 de Julio de 2023

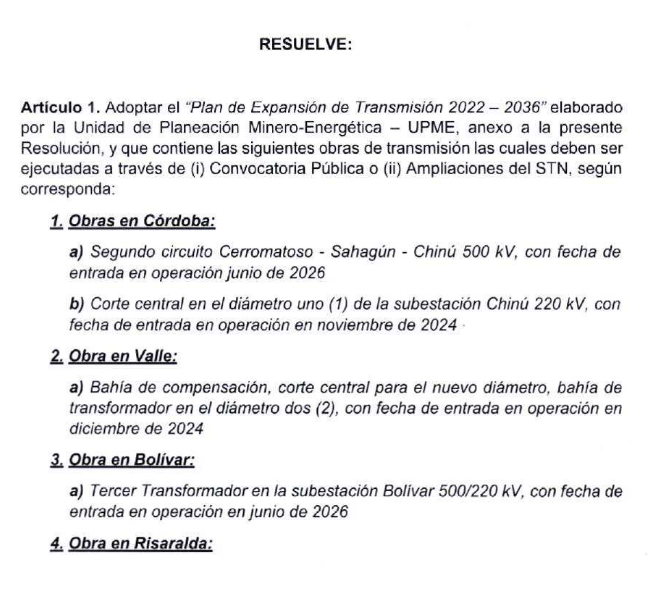

Gobierno-energía. UPME. Plan de Expansión de Referencia Generación – Transmisión 2022-2036. Obras a realizar

Este pĺan establece los 7 proyectos que deberán ser desarrolladas en los departamentos de Córdoba, Valle, Bolivar, Risaralda y Arauca. Los proyectos son:

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de Julio de 2023

Gobierno – Transporte. DNP-Documento CONPES 4118 del 14 de Julio de 2023. Política Nacional Portuaria. Modernización y sostenibilidad de la actividad portuaria y su articulación con el territorio (2). Plan de Acción.

En la definición de la política se plantean 6 objetivos específicos:

OE1. Articular el sistema portuario con los instrumentos de planificación territorial y las condiciones físicas y ambientales de línea de costa en los litorales colombianos, para cerrar la brecha entre el crecimiento portuario y el desarrollo del territorio y posibilitar el desarrollo armónico de ambos.

OE2. Promover la incorporación de buenas prácticas ambientales y de responsabilidad social empresarial del sistema portuario nacional para consolidar la visión de sostenibilidad socioambiental del sistema portuario.

OE3. Actualizar los esquemas de regulación tarifaria y de contraprestación en los puertos del país para promover la transparencia en su aplicación y, por esa vía, la competitividad y la eficiencia en los servicios prestados.

OE4. Superar las limitaciones de la infraestructura de accesos marítimos, terrestres y fluviales y conectividad intermodal para incrementar la competitividad del sector.

OE5. Actualizar los instrumentos regulatorios del sistema portuario colombiano para promover el crecimiento, competitividad y modernización de sus puertos.

OE6. Fortalecer el marco institucional del sector portuario para facilitar al Ministerio de Transporte el ejercicio de su rol como autoridad portuaria.

Plan de acción

Eje estratégico 1. Actualización de la metodología de formulación y actualización del Plan de Ordenamiento Físico Portuario y ambiental de los litorales colombianos (Pofpa), actualizando la información, las bases de datos. La UPIT y el Mintransporte así como las entidades del sector revisarán las bases de datos a cargo de cada entidad que sea insumo del Pofpa, con el fin de proveer la información pertinente de acuerdo con los criterios establecidos para la metodología de zonificación en el Pofpa de 2008. La Upit definirá una metodología y las herramientas tecnológicas mediante las cuales los municipios costeros podrán cargar la información correspondiente proveniente de los POT, PBOT, EBOT y de otros ejercicios requeridos para el desarrollo del Pofpa.

Se consolidará la información en una herramienta abierta a los distintos actores que participan en el modo marítimo y fluvial y se elaborará el plan de ordenamiento físico y portuario. Una vez se cuente con una metodología robusta y actualizada, y antes de terminar el año 2025, los resultados de dicha metodología deberán ser tenidos en cuenta por las entidades concedentes para el otorgamiento o prórroga de concesiones portuarias.

Articulación entre los instrumentos de planeación territorial con la infraestructura portuaria para la elaboración de planes maestros de las instalaciones portuarias entre 2023 y 2024, en el marco de los planes maestros de movilidad segura y sostenible y/u otro instrumento de planificación territorial establecidos en la ley y definirán los mecanismos para la elaboración y actualización de estos planes, de modo que se articulen con las entidades territoriales y el sector privado; así como con los instrumentos de planeación territorial o que sirvan de insumo para la elaboración de los mismos.

Actualización de los modelos de transporte y capacidad portuaria, por parte de la UPIT y el ministerio de transporte, donde se actualizará los modelos de transporte y de capacidad portuaria como herramienta para la planificación del sector y del comercio exterior entre 2024-2025.

Se clasificarán los roles de cada puerto y el uso eficiente de la capacidad instalada del sistema portuario marítimo entre 2024 y 2025.

Eje estratégico 2. Promover la incorporación de buenas prácticas ambientales y de responsabilidad social empresarial del sistema portuario nacional para consolidar la visión de sostenibilidad socioambiental del sistema portuario

En las acciones de este eje se contempla establecer una metodología de buenas prácticas ambientales y de responsabilidad social empresarial del sistema portuario nacional para consolidar la visión de sostenibilidad socioambiental del sistema portuario:

1. Se establecerá una metodología de seguimiento a la huella de carbono,

2. Se implementarán reportes de sostenibilidad con estándares ambientales,

3. Se promoverá la promoción del desarrollo de nueva infraestructura portuaria con renovables para consumo propio y comercialización en el exterior,

4. El ascenso tecnológico de los puertos para la descarbonización,

5. La construcción de infraestructura portuaria para el hidrógeno verde,

6. El impulso del uso benéfico del material de dragado

7.El relacionamiento sostenible con las comunidades y el entorno

Eje estratégico 3. Actualizar los esquemas de regulación tarifaria y de contraprestación en los puertos del país para promover la transparencia en su aplicación y por esa vía, la competitividad y la eficiencia en los servicios prestados

En este eje se actualizará y simplificará el esquema tarifario de puertos marítimos y fluviales, se propondrá una metodología de cálculo de contraprestación acorde a las particularidades a las zonas que atienda los principios de objetividad, simplicidad y transitabilidad y teniendo en cuenta variables económicas que inciden en el contrato de concesión para asegurar la competitividad del sector, el impacto en las tarifas portuarias, evaluar el impacto en los ingresos y utilidades de cada concesionario, considerar estímulos a la inversión, la fórmula de contraprestación la que deberá tener en consideración un componente fijo y otras variables.

Eje estratégico 4. Mejorar las condiciones de la infraestructura de accesos marítimos, terrestres y fluviales para incrementar la competitividad del sector

Desde el 2023 hasta 2027, Ministerio de Transporte con el apoyo del Invías, la ANI y Cormagdalena priorizará los proyectos de inversión en materia de los accesos carreteros, ferroviarios y fluviales de las instalaciones portuarias, garantizando la profundización y el dragado de mantenimiento de los canales de acceso de las zonas portuarias del Caribe y Pacifico62 y las entidades ejecutoras deberán implementar los proyectos anteriormente priorizados. En 2024, el Ministerio de Transporte desarrollará la reglamentación para la operación de los patios de contenedores en el territorio colombiano, con el objetivo de garantizar la eficiencia en la cadena logística de transporte de carga.

Eje estratégico 5. Actualizar los instrumentos regulatorios del sistema portuario colombiano para promover el crecimiento, competitividad y modernización de los puertos que lo integran

En este eje se contempla una revisión de la normativa con miras a lograr una armonización, unificación y consolidación de los elementos a que haya lugar.

En segundo lugar se revisará la gestión contractual para la reversión y otorgamiento de contratos de concesión Entre 2024 y 2025, el Ministerio de Transporte, la ANI y Cormagdalena, estructurarán mecanismos, previo al vencimiento de los contratos de concesión portuaria, que faciliten el proceso de reversión de los contratos y el otorgamiento de las nuevas concesiones, garantizando continuidad en la prestación del servicio y niveles de servicio adecuados a las demandas de los usuarios, sin que implique que el Estado entre a administrar los puertos.

Para el efecto, se tendrá en cuenta que la valoración del Plan de inversión ejecutado se efectúe calculando el valor presente de la sumatoria de todos los ítems que conforman las inversiones contractuales ejecutadas, previa validación de las oficinas jurídicas de las entidades concedentes, sin que esto afecte los intereses del Estado colombiano.

También se contemplan incentivos a las inversiones privadas En 2024 y 2025. El Ministerio de Transporte, con el apoyo de la ANI y Cormagdalena, a través del desarrollo de una agenda coordinada con las entidades del sector con responsabilidades en el modo fluvial y marítimo, diseñará e implementará un esquema de incentivos, que permita garantizar inversiones del sector privado en la infraestructura portuaria, orientadas a la competitividad y eficiencia en la operación portuaria del país. Como parte del análisis, se desarrollarán mesas de trabajo con el sector privado

Eje estratégico 6. Fortalecer el marco institucional del sector portuario para facilitar al Ministerio de Transporte el ejercicio de su rol como autoridad portuaria

En este eje se implementarán reformas institucionales e, que atiendan al fortalecimiento, liderazgo y su rol como autoridad portuaria nacional, así como analizará y depurará las instancias de articulación sectorial que lleve a la especialización de estas. el Ministerio de Transporte identificará y propondrá la especialización de funciones de las entidades estatales que ejercen funciones en la actividad marítima, fluvial y portuaria, y generará escenarios de articulación entre los diferentes niveles de Gobierno para el modo portuario marítimo y fluvial. Se conformarán comités operativos de zonas portuarias y logísticas, el otorgamiento de nuevas concesiones o modificación de contratos existentes que impliquien la ampliación de la capacidad portuaria, el diseño, adopción e implementación de la herramienta de repositorio portuario y la adopción de su herramienta, la conformación de una instancia de articulación intersectorial.

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4118.pdf

Mié. 26 de Julio de 2023

Gobierno – Economía-General. Los grandes retos de Colombia en momentos de cambio. Mauricio Santamaría, presidente de ANIF

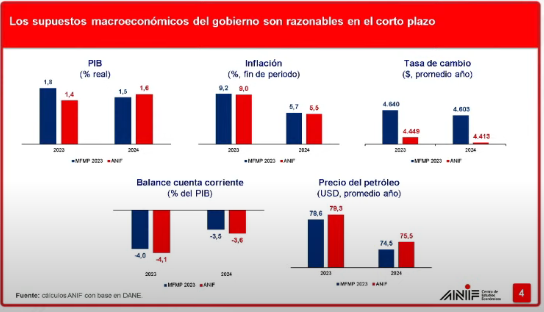

Colombia enfrenta cuatro desafíos: consolidar las finanzas de manera responsable, generar empleo en un escenario de bajo crecimiento, corregir las reformas de salud y pensiones para preservar logros y aprovechar las oportunidades de la transición pero con cautela.

Vamos a tener dos años de crecimiento a tasas bajas, con riesgos a la baja en 2024 que son importantes. Con la inflación está cercana al 9 a 9,5% que no alcanza la meta el año entrante. Una tasa de cambio de 4.449 en el promedio de 2023. El balance en cuenta corriente muy grande en 2023 todavía pero se ajusta en 2024 de forma importante por la contracción de la demanda generada por la política monetaria y otros aspectos generarán una reducción en el déficit comercial. El precio del petróleo se estima en 79 dólares por barril en 2023 y 75 en 2024.

En los supuestos anteriores, ANIF se encuentra mas o menos de acuerdo con las proyecciones el Marco Fiscal del Gobierno. No obstante, cuando se analiza el tema fiscal se encuentran las diferencias.

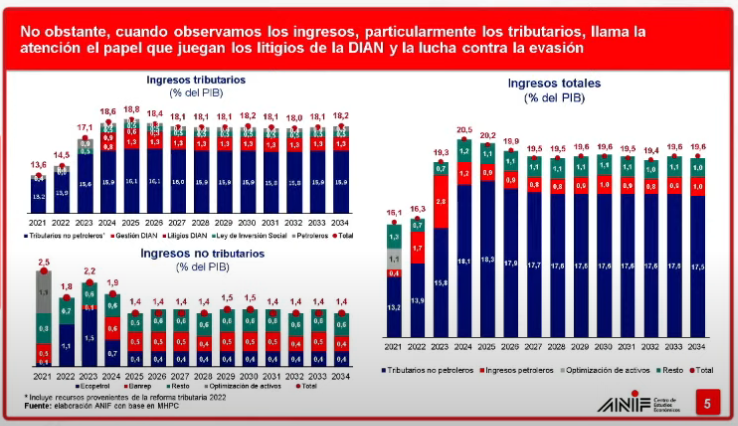

Los ingresos tributarios suben mucho este año, en lo que se se refiere a gestión de la DIAN se estima en 0,8% del PIB para este año y en 1,3 en adelante, considerando que es un esfuerzo demasiado grande par los ingresos mientras los no tributarios, en este año y el siguiente es el petróleo el que le salva el año al gobierno, con 2,2% del PIB en ingresos petroleros este año y del 2% en 2024.

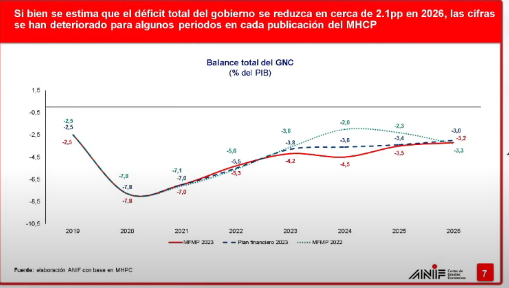

Esto nos lleva al gráfico de ingresos totales, que muestra que los ingresos totales registran un crecimiento del 16% del PIB hace dos años en 2023 el 21% del PIB en ingresos que se mantienen en 20% en adelante y a pesar de esto vamos a tener un déficit muy importante y no va a haber una corrección del déficit como todos la esperábamos pues los ingresos vienen en gran parte del petróleo y otro punto de fuentes etéreas y otros temas de normalización tributaria a los que se ha esforzado mucho el Minhacienda.

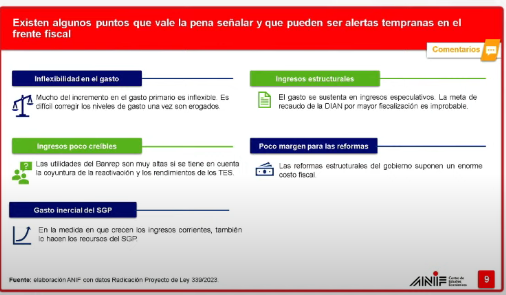

Hay una discusión importante en donde mientras el CARF dice y ANIF comparte que este es un ingreso de una vez o dos y la DIAN y Minhacienda dice que no que es un ingreso estructural.

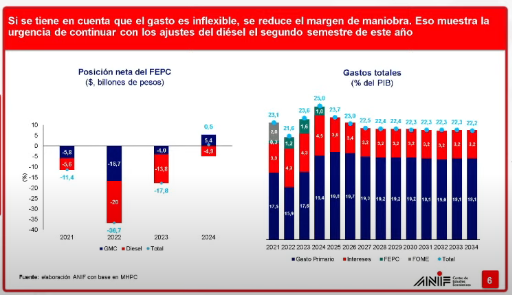

Cuando se ve el fondo de estabilización de precios de los combustibles, que el año pasado terminó en un déficit muy grande que se ha reducido por los aumentos en la gasolina corriente pero queda el desafío del diesel con impacto muy grande en este fondo. Los gastos son altísimos en 2023 y 2024 del orden de 25 puntos del PIB y después se plantea un ajuste muy fuerte a partir del 2025 y 2026 para llegar más o menos a 22 puntos del PIB que no sabemos si se dará por que estamos hablando de otra coyuntura política.

Los intereses son muy grandes este año y el siguiente mas lo que va para el FEPC, y si se tiene un déficit que en estos dos años se explica por el tema de combustibles e intereses, de la deuda pero el gasto primario se va reduciendo casi un punto del PIB entero entre el 2024 y el 2034 lo que implicaría reducir el gasto de inversión por que es el gasto flexible.

La conclusión es que se tiene una situación muy buena desde los ingresos tributarios pero un balance de déficit bastante grande. La linea roja es el marco fiscal recién presentado, la linea azul el plan financiero 2023 y la punteada es el marco fiscal del año pasado. El déficit de este año se corrige frente al déficit de 2022 pero no se ve así la tendencia cuando se compara con el plan financiero de 2023 o el marco fiscal de 2022.

Esto se debe a la inflexibilidad del sistema general de participaciones y al gran monto de intereses de la deuda que se tiene que pagar el año entrante. Sin embargo, con la coyuntura de ingresos de las gráfica de ingresos no es tan fácil explicar el crecimiento del déficit de un año a otro.

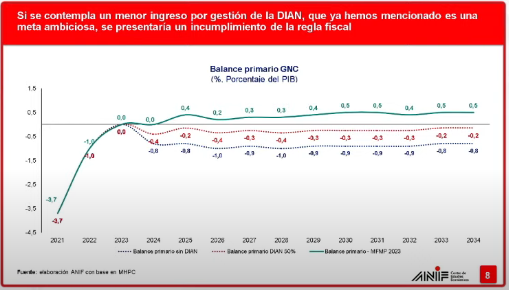

En cuanto al abalance primario hay un superávit desde este año pero sino se da el recaudo adicional por gestión de la DIAN ya no habrá superávit sino déficit, como se observa en las gráficas. El déficit primario implica endeudarse para pagar la deuda, lo cual es lo que siempre se evita en la política fiscal y por esto es que es muy importante considerar las cuentas de ingresos en el Marco fiscal de mediano plazo.

La inflexibilidad del gasto es fuerte en Colombia, una vez empieza un nuevo gasto corregirlo es imposible. El aumento importante de los ingresos corrientes implica mayores traslados al sistema general de participaciones, se acabó la fórmula fija que aumentaban estas participaciones 2 o 3% real por año y ahora implica que deben trasladarse a los gobiernos territoriales el 46,5% de los ingresos corrientes, una formula anterior de la constitución del 91 que casi quiebra al gobierno nacional central en el año 99, se genera una inflexibilidad insalvable por que si el gobierno requiere un peso para una carretera lo que implica una reforma tributaria, se tendrá que reformar el SGP en los años venideros nuevamente. Estás entre las siguientes alertas tempranas:

Sin duda el tema fiscal volvió una preocupación grande, hay que ponerle atención.

Empleo

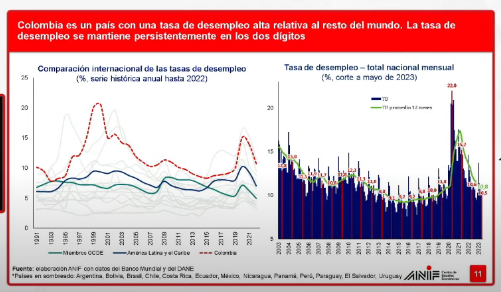

Sobre el empleo se señala que Colombia ha tenido una tasa de desempleo mayor a la del resto de países del mundo, por que el mercado laboral está altamente regulado, baja productividad y un nivel de producción que no alcanza para sostener aumentos sostenidos en el empleo. Se anticipa que el desempleo va a subir en el segundo semestre. El desempleo promedio será mayor al del año pasado. Si la reforma laboral esta aprobada como está habrá mayor desempleo e informalidad. Se mantienen problemas estructurales con baja participación de las mujeres frente a los hombres.

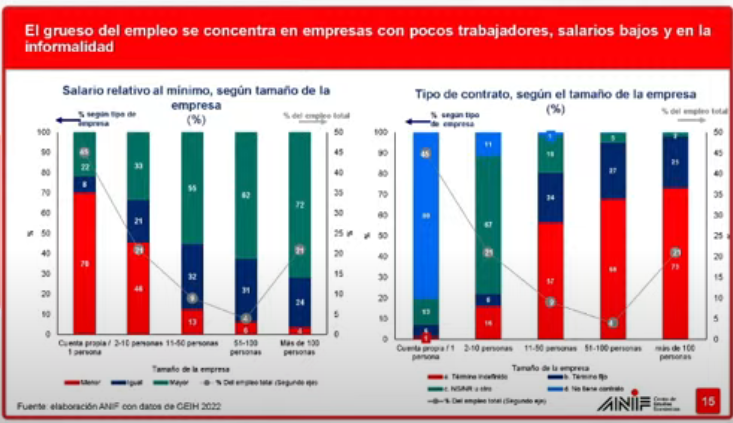

El grueso del empleo se concentra en empresas con pocos trabajadores, salarios bajos y la informalidad. En el siguiente gráfico se observa la distribución del salario y el tipo de contrato según tamaño de empresa. Se observa que el grueso de las personas que ganan menos de un salario mínimo está en los cuenta propia, cifra que se va reduciendo en la medida que el tamaño aumenta. Son personas que en su mayoría no tienen contrato.

En transición energética el potencial del cobre de Colombia es importante

https://www.youtube.com/watch?v=a8TaTFDSCVM

Mar. 25 de Julio de 2023

Gobierno – Energía. UPME. Observaciones al comunicado XM del 17 de julio sobre el agotamiento de la red de transmisión y el crecimiento de la demanda.

OBSERVACIONES AL COMUNICADO DE PRENSA DE XM DEL DÍA 17 DE JULIO SOBRE EL AGOTAMIENTO DE LA RED DE TRANSMISIÓN Y EL CRECIMIENTO DE LA DEMANDA

La Unidad de Planeación Minero Energética (UPME), entidad del orden nacional, conoció el comunicado de prensa emitido el 17 de julio de 2023 por el operador del sistema eléctrico, XM S.A. E.S.P., frente al cual considera necesario hacer algunas aclaraciones y observaciones en relación con las afirmaciones allí presentadas.

● Respecto a las proyecciones de demanda de energía eléctrica realizadas por la UPME, estas han demostrado ser muy cercanas a los valores reales observados hasta junio de 2023. De hecho, la diferencia entre los valores medios proyectados y los valores reales observados alcanza el 99% de fiabilidad. Por lo tanto, es importante resaltar que el crecimiento real de la demanda se encuentra dentro de las proyecciones realizadas por la UPME (anexamos a este comunicado el detalle sobre las proyecciones de demanda).

● Las situaciones descritas sobre el agotamiento de red en algunas zonas del país, son de público conocimiento desde hace más de una década (como el caso de la zona Guajira-Cesar-Magdalena), y como lo menciona el mismo XM en su comunicado, dichas situaciones han llevado, desde hace ya varios años, a riesgos y materialización de cortes de energía que sufren de manera particular las zonas más vulneradas históricamente, tales como las áreas de la costa y el pacífico colombiano. Ejemplo de ello, son algunas de las comunicaciones enviadas a la UPME y el Ministerio de Minas y Energía por el Consejo Nacional de Operación (CNO) en octubre de 2018 [1https://www1.upme.gov.co/SalaPrensa/ComunicadosPrensa/Comunicado_UPME_03_2023.pdf

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de Julio de 2023

Energía

26 de julio de 2023

Gobierno

26 de julio de 2023

| Así quedaron conformadas las Mesas Directivas de las Comisiones Constitucionales. | Camara de Representantes |

| Se necesita la reforma laboral pero con política industrial | Ámbito Jurídico |

Hidrocarburos

26 de julio de 2023

| MinComercio prorrogó hasta el 31 de diciembre de 2024 la norma que establece el reglamento técnico aplicable a talleres y equipos de conversión a gas natural comprimido para uso vehicular |

Infraestructura

26 de julio de 2023

| Ministerio de Transporte invita a Alcaldesa de Bogotá a compartir el cronograma de obras para la construcción del metro de Bogotá |

Salud

26 de julio de 2023

| Supersalud interviene en Soacha debido a la gran cantidad de quejas que tiene el sistema de salud - CONSULTORSALUD |

Mié. 26 de Julio de 2023

Energía

25 de julio de 2023

Gobierno

25 de julio de 2023

| Colombia Compra explicó las tres alternativas mediante las cuales las entidades territoriales pueden celebrar convenios solidarios con organismos de acción comunal |

Infraestructura

25 de julio de 2023

| Texto del documento Conpes que aprueba la nueva “Política Nacional Portuaria” |

Salud

25 de julio de 2023

| Supersalud concilió recursos con hospitales por más de $1 billón |

Telecomunicaciones

25 de julio de 2023

| Ante el Congreso fue radicado el Proyecto de Ley para crear la Agencia Nacional de Seguridad Digital y Asuntos Espaciales |

Mar. 25 de Julio de 2023

Energía

24 de julio de 2023

Fondos

24 de julio de 2023

| Mintrabajo explicó la normativa aplicable al pago de cesantías |

Gobierno

24 de julio de 2023

| DNP presenta avances del Sistema de Administración del Territorio | Ámbito Jurídico |

Hidrocarburos

24 de julio de 2023

| Sección Cuarta el Consejo de Estado analizó los pagos originados en servidumbres petroleras |

Infraestructura

24 de julio de 2023

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de Julio de 2023

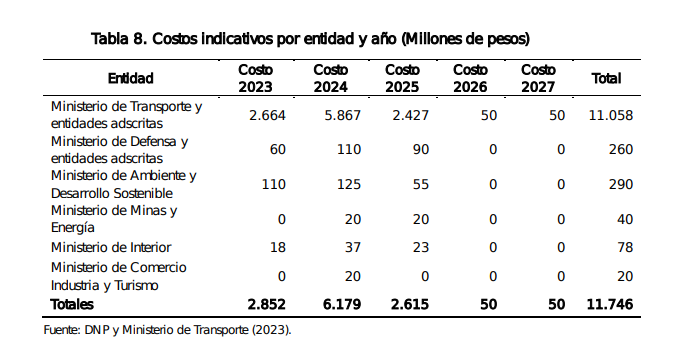

Gobierno – Transporte. DNP-Documento CONPES 4118 del 14 de Julio de 2023. Política Nacional Portuaria. Modernización y sostenibilidad de la actividad portuaria y su articulación con el territorio (3). Financiamiento y recomendaciones.

Financiamiento Para efectos del cumplimento de los objetivos de esta política, las entidades involucradas en su ejecución gestionarán y priorizarán, en el Marco Fiscal de Mediano Plazo, los recursos para la financiación de las estrategias que se proponen.

La implementación de la política tiene un valor de inversión total aproximado de 11.746 millones de pesos que apalancan inversiones cercanas a 10,66 billones de pesos en los próximos 15 años. En la Tabla 8 se muestran los costos por año para el desarrollo de las acciones por parte de las entidades encargadas de su implementación.

Los costos indicados corresponden a la agregación de los costos de funcionamiento estimados por las entidades para la remuneración de los servidores que participan en el desarrollo de las acciones desde el punto de vista de la labor desempeñada, así como los costos estimados para las actividades de consultoría que deben ser desarrolladas por las entidades responsables de las acciones del PAS

Para efecto del cumplimento de los objetivos de este documento, las entidades involucradas en su implementación gestionarán y priorizarán, en el marco de sus competencias, recursos para la financiación de las actividades que se proponen en el PAS. Lo anterior se hará teniendo en cuenta el Marco de Gasto de Mediano Plazo del respectivo sector.

Recomendaciones

El Departamento Nacional de Planeación (DNP) y el Ministerio de Transporte, , recomiendan al Consejo Nacional de Política Económica y Social (CONPES):

1. Aprobar la política portuaria planteada en este documento CONPES, incluyendo el Plan de Acción y Seguimiento (PAS) contenido en el Anexo A.

2. Solicitar a las entidades del Gobierno nacional priorizar recursos para la implementación de las acciones y estrategias contenidas en este documento CONPES, acorde con el Marco de Gasto de Mediano Plazo del respectivo sector.

3. Solicitar al DNP:

a. Coordinar la implementación de la política portuaria.

b. Consolidar y divulgar la información del avance de las acciones según lo planteado en el PAS.

c. Actualizar, en coordinación con la UPIT, el modelo de transporte, realizar escenarios de volumen/capacidad con horizonte de veinte años y cortes quinquenales para todas las zonas portuarias y todos los segmentos de carga analizados en el estudio de capacidad y demanda portuaria de 2019.

4. Solicitar al Ministerio de Transporte:

a. Establecer los lineamientos para el desarrollo de los Planes Maestros de las instalaciones portuarias y definir los mecanismos para la elaboración y/o actualización de los Planes Maestros de las Instalaciones portuarias que se articulen con los planes maestros de movilidad y las entidades territoriales y el sector privado; así como con los Instrumentos de Planeación Territorial o que sirvan de insumo para la elaboración de estos.

b. Realizar los análisis técnicos de las concesiones que permitan obtener una metodología de cálculo de contraprestación a partir de los insumos y variables que influyen en el cálculo de esta, en puertos marítimos y fluviales. Esta metodología debe incluir los principios orientadores y los criterios propuestos.

c. Realizar los ajustes necesarios para garantizar que en las solicitudes de concesión y en las modificaciones de los contratos de concesión que se presenten a partir de la aprobación de este documento CONPES, se incluyan las medidas señaladas en el plan de acción para poder aprobar dicha solicitud y se adopte por vía administrativa el concepto del Ministerio de Transporte como vinculante para las entidades concedentes.

d. En acción coordinada con el Ministerio de Hacienda y Crédito Público, realizar los procedimientos, trámites y ajustes necesarios para la implementación y ejecución de las líneas de acción establecidas en el componente institucional. Realizar un estudio que contenga los aspectos técnicos, financieros, económicos y legales que sirva de base para que en el mediano y/o largo plazo el Ministerio de Transporte tome una decisión respecto de la política pública tarifaria en el sector portuario; particularmente si:

(i) Mantiene el régimen de libertad regulada para los servicios de las sociedades portuarias de servicio público que actualmente se encuentran reglamentados, o,

(ii) Autoriza la liberación de las tarifas de las sociedades portuarias de servicio público que actualmente se encuentran reguladas.

e. Establecer mesas de trabajo que involucren a las entidades del sector transporte y a los gremios pertinentes para discutir y definir elementos a considerar para la eventual liberación de tarifas portuarias mencionada en el punto anterior.

f. Establecer mesas de trabajo con las entidades del sector transporte y gremios involucrados en el cobro, inversión y pago de los recursos provenientes de las contraprestaciones, tanto a nivel nacional como municipal, con miras a viabilizar la implementación de la nueva fórmula de contraprestación que se establezca con base en los análisis de las entidades a cargo de la línea de acción

5.1. g. Realizar, en el término de un año a partir de la expedición del presente documento de Política Portuaria, el diseño, la construcción e implementación de una plataforma informática en la cual se recopile y maneje toda la información relacionada con el sector portuario, cuyo diseño permita la interoperabilidad de los sistemas de información de las entidades que administren y requieran información del sector portuario nacional.

h. Apoyar a la UPIT en la actualización de la metodología del Plan de Ordenamiento Físico Portuario y Ambiental de los Litorales Colombianos (Pofpa), con base en el cual se realizarán los análisis pertinentes para la estructuración y formulación de los planes maestros portuarios.

i. Revisar y analizar, una vez se cuente con la Política Portuaria Nacional y la actualización del Pofpa, la formulación de los planes maestros por zona portuaria con una visión de desarrollo de entre diez y veinte años, así como los tiempos en que se debe formular cada uno de ellos.

j. En el corto plazo, actualizar los datos de la metodología vigente empleada para determinar los grados de restricción físico-ambiental de las diferentes zonas portuarias del país, de manera conjunta con el Ministerio de Ambiente y Desarrollo Sostenible, el Ministerio del Interior, la Dirección General Marítima (Dimar), y el Ministerio de Agricultura, este último en lo relacionado con las actividades de pesca y acuicultura.

k. En coordinación con el Ministerio de Comercio, Industria y Turismo, estructurar y proponer estándares que garanticen los niveles de servicio y operación de los muelles turísticos, así como la promoción de buques de cruceros y las actividades necesarias para el desarrollo, modernización y ordenamiento de la infraestructura básica portuaria de servicios turísticos.

l. Adelantar la reglamentación de la Ley 1242 de 2008, en especial lo relacionado con los parámetros técnicos de seguridad, competencias y operaciones náuticas.

5. Solicitar al Ministerio de Transporte y a la UPIT:

a. Con el apoyo la ANI, la Superintendencia de Transporte y Cormagdalena, consolidar la información relacionada con la herramienta de capacidad portuaria para actualizarla anualmente, en enero del año siguiente.

b. Con el apoyo del Ministerio de Ambiente y Desarrollo Sostenible, la Dimar y el DNP, adelantar las acciones necesarias para actualizar la metodología el Pofpa. c. A través de la UPIT:

(i) Asumir la administración y correcta operación de la herramienta resultante del Pofpa. Además de encargarse de los requerimientos informáticos, la UPIT diseñará un manual de mantenimiento y actualización de la herramienta, e incluirá como mínimo una identificación de fuentes de información relevantes para la actualización de la herramienta, la periodicidad con la que se actualiza esta información y un manual de uso correspondiente.

(ii) Conformar un comité, compuesto como mínimo por un representante del Ministerio de Transporte, un representante de la ANI, un representante de la Dimar, un representante de la Dirección de Infraestructura y Energía Sostenible y un representante de la Dirección de Ambiente y Desarrollo Sostenible del DNP, quienes periódicamente se encargarán de evaluar la metodología de clasificación de roles y funciones de las terminales y zonas portuarias utilizada, así como de plantear modificaciones a la misma.

6. Solicitar a la Dimar, en el término de 3 meses partiendo de la fecha de aprobación del presente documento, presentar al Ministerio de Transporte un informe de vulnerabilidad de los principales puertos colombianos, así como un plan de acción para el cabal cumplimento de los compromisos internacionales de seguridad y protección marítima

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4118.pdf

Mié. 26 de Julio de 2023

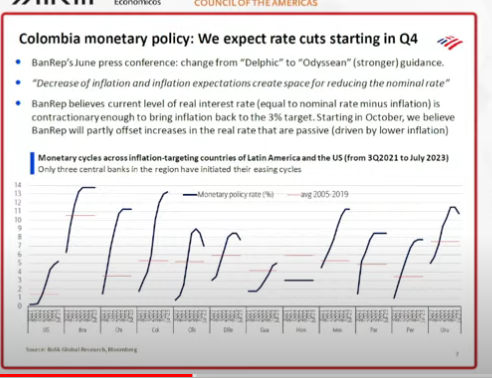

Gobierno – Hacienda. Contexto Macroeconómico de Colombia y sus políticas en el Contexto Latinoamericano. Alexander Muller, Director y Economista Jefe para la Región Andina, Centroamérica y el Caribe de Bank of América.

Lo que mas diferencia a Colombia frente al resto de economías Latinoamericana, es que por muy lejos es el que más reformas estructurales está discutiendo, en temas como laboral, salud, pensiones, energía. y de tierras.

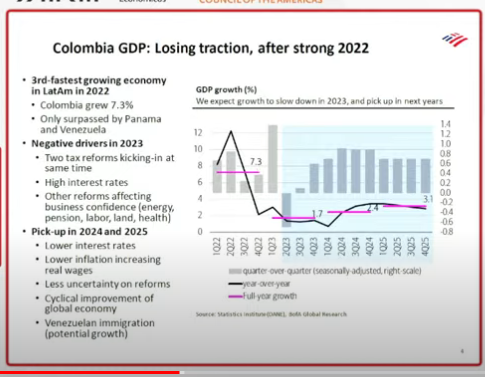

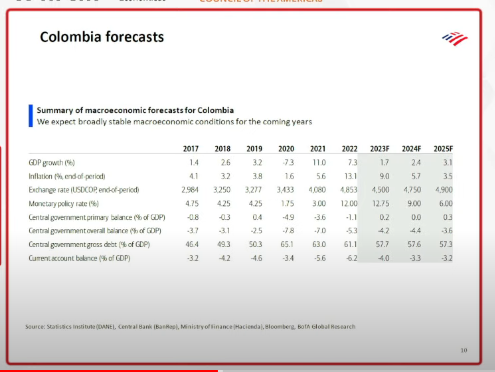

En crecimiento la economía pierde tracción con prospectos moderados en crecimiento para los próximos años, con un Banco central que comenzará a reducir tasas en octubre a medida que la inflación baja gradualmente y un gobierno comprometido con la regla fiscal.

El panorama por países muestra cambios en la regla fiscal en Brasil que anticipan un crecimiento importante de la deuda externa hacia adelante, los datos no cierran incluso con la reforma tributaria que en este momento se discute en ese país. En Colombia los intereses de la deuda representan el 4% del PIB, en Brasil gasta 6 puntos del producto lo que limita el margen de maniobra de la política fiscal, se requiere un resultado primario muy grande para poder estabilizar la deuda.

En México a pesar de los anuncios en cuanto a Pemex, la paralización del aeropuerto, la reversa de la reforma energética, el crecimiento de los salarios y otras medidas contrarias, la economía va bien gracias al Nearshoring, que hasta el momento sólo muestra una evolución en México y Costa Rica.

En Argentina el candidato presidencial gobiernista es el mas moderado lo que da optimismo sobre lo que pueda venir. En Chile, la falla del referendum constitucional da buenas señales a la economía , lo cual es importante por ejemplo en Ecuador, donde la reforma constitucional de Correa introdujo siete definiciones diferentes de propiedad privada. Correa expropió los contratos petroleros al cambiarlos de ganancias compartidas tasas variables a tarifas fijas. Si los precios suben ellos no tienen beneficios por que les pagan una tarifa fijas. Las leyes domésticas están por encima de las leyes internacionales, lo que no incentiva la IED. Ecuador atrae 1 punto de IED mientras Colombia el año pasado atrajo 4 puntos.

Perú tiene muchos choques este año, república dominicana se destaca por su crecimiento y en particular del turismo.

Para Colombia se pronostica una desaceleración gradual de 1,7 con una mejora gradual en los siguientes años, una mejora con menores asas de interés, la mejora cíclica de la economía global, lo que aumenta el crecimiento potencial de la economía.

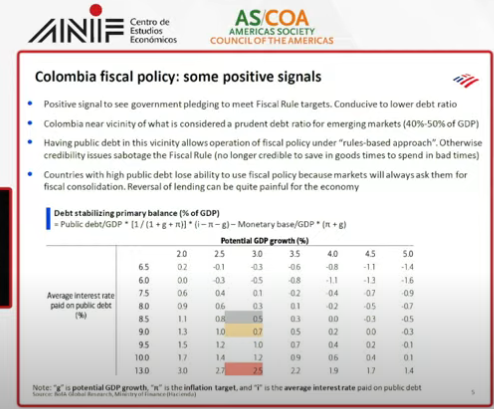

Sobre la política fiscal, indica que se requiere un superávit primario de medio punto para estabilizar la deuda externa. La deuda en Colombia está bajando por que baja la inflación, pero el mensaje principal es que el compromiso con la regla fiscal es positivo y si bien la deuda del gobierno nacional central es superior al 50% del PIB (que es el parámetro que se tiene en cuenta para los mercados emergentes entre 40% y 50%) la del gobierno general sí está en cincuenta debería bajar en los próximos años por lo que podría lograr una buena trayectoria en este sentido.

Si Colombia no reduce la deuda y no está en este rango prudente, podría tener el riesgo de entrar al grupo de países donde la política fiscal ya no existe, no tiene credibilidad por que los países con deuda creciente y alta pierden la capacidad hacer política fiscal por que el mercado siempre les va a pedir de entrada que reduzcan el déficit fiscal. Esta es la razón por la cual Ecuador o el Salvador.

Colombia está en el borde de este umbral, donde el gobierno tiene unas reglas de gasto en los tiempos malos y ahorro en los tiempos buenos. Pero esto solamente es creíble en la medida que la deuda esté en un nivel prudente, si la deuda empieza a subir, esta credibilidad se pierde y la regla fiscal deja de funcionar.

Si Colombia volviera a tener las tasas de los TES de octubre pasado cuando los mercados castigaron la deuda colombiana, debería haber generado un superávit primario de2,5 puntos del PIB, es decir, volver a hacer más de dos reformas más de la magnitud de la tributaria del año pasado. Políticamente sería inviable y con fuertes costos para la economía.

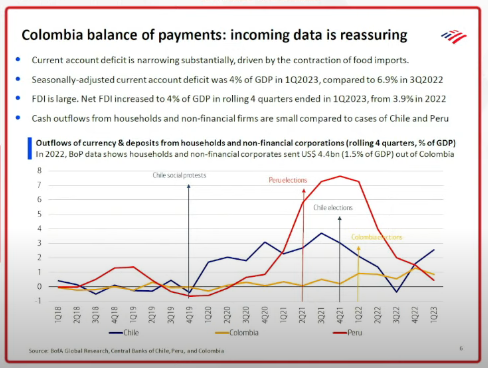

En el siguiente gráfico se observa la cantidad de dinero que salió de la economía con motivo de las protestas sociales en Chile y Perú y su impacto en la cuenta financiera de la Balanza de pagos, donde en este gráfico están la moneda y los depósitos de las familias y las empresas no financieras, excluyendo y al sector no financiero.

En Chile fue fuerte y en Perú aún mas, con las protestas las personas sacaron de la economía 16 mil millones de dólares. En Colombia ha salido un punto del producto lo que equivale a 3 mil millones de dólares, menor que en los otros países además por que la nuestra es una economía más grande, una tendencia que además si bien creció en 2022 tiende a corregirse en 2023, es algo positivo y la IED ha sorprendido al alza, recibir cuatro puntos del PIB es muy bueno. Esto explica por que los activos colombianos se han revalorizado en los últimos meses. Para un país latinoamericano recibir 3 puntos del PIB en IED es bueno y recibir 4 es muy bueno.

Sobre la política monetaria, el Banco de la República en su última reunión cambió la comunicación diciendo que si la inflación y sus expectativas se reducen se creará espacio para reducir la tasa de política nominal en la economía, por que la manera en que miden la postura de la política monetaria es ver la tasa real observada y la comparan con la tasa neutral.

La tasa real está en 7 y la neutral 2.2 tres veces más alta, para evitar hacia adelante una subida de tasas pasiva, que no es inducida por un aumento de la tasa nominal sino mas bien por una caída de las expectativas de inflación por que el nivel de tasa real es ya suficiente para llevar la inflación al 3%.

Si las expectativas de inflación bajan la tasa real aumenta y como la inflación seguirá bajando y por tanto se espera bajar las tasas en octubre.

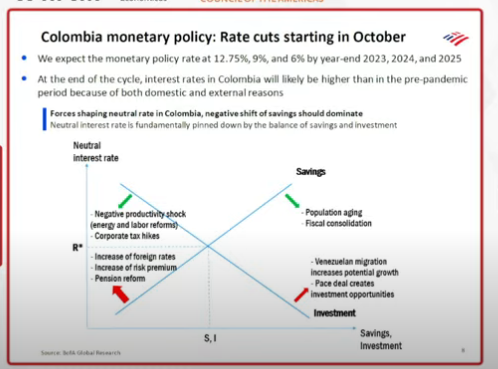

Estima que las tasas se van a estabilizar a niveles superiores a los de la prepandemia, pasando a 6% desde el 4% por que la tasa neutral (balance entre ahorro y la inversión) está subiendo. En Colombia un aumento en el premio de riesgo induce a ahorrar más en el exterior si bien la reforma pensional ha cambiado con el fondo de ahorro, lo que va a este fondo es solo la mitad de la reforma, el ahorro nacional debe caer lo que debe empujar la tasa neutral hacia arriba.

Cortar las tasas en octubre es igual riesgoso por que da un beneficio de corto plazo que es apoyar a la economía pero puede dañar los canales de transmisión de la política monetaria la que se debilitaría por el riesgo que se genera si se procede en torno a expectativas de inflación desancladas.

Si hay una recesión y el Banco de la República quiere bajar las tasas para favorecer la dinámica empresarial, pero si las expectativas de inflación son inestables va a ser mas difícil cortar las tasas sin estimular la inflación, tendría menos margen.

El canal de transmisión de política monetaria es mucho más fuerte si las expectativas de inflación están ancladas.

Las tasas de largo plazo de una economía, son tres veces más potentes para estimular la economía que las de corto plazo, por que las decisiones de inversión que mas importan son las de largo plazo como las hipotecas, las empras los créditos de emprendimiento y de estudio son de largo plazo. En los países con inflación inestable los bancos acortan el período de los créditos.

https://www.youtube.com/watch?v=a8TaTFDSCVM

Mar. 25 de Julio de 2023

Gobierno – Energía. UPME. Observaciones al comunicado XM del 17 de julio sobre el agotamiento de la red de transmisión y el crecimiento de la demanda. Proyecciones de demanda

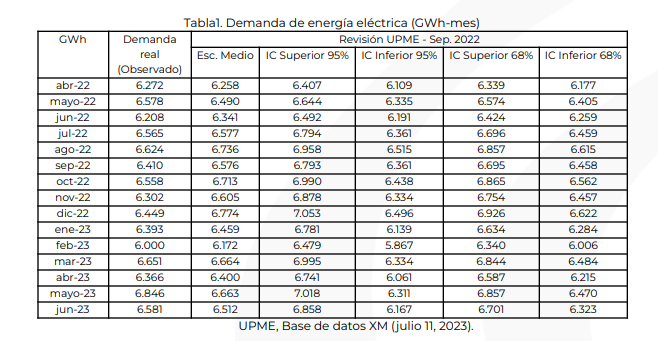

Las proyecciones de demanda de energía eléctrica realizadas por la UPME, reporte 2022 con revisión de septiembre de 2022, son las presentadas en la siguiente tabla, valores que a su vez se contrastan con la demanda real observada en el periodo.

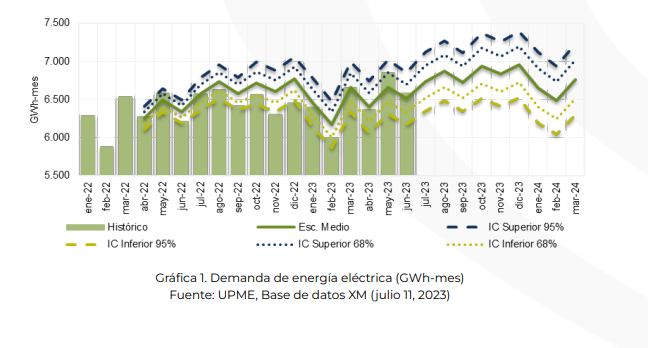

Gráficamente, como se muestra a continuación, hay una diferencia mínima entre los valores observados y los proyectados.

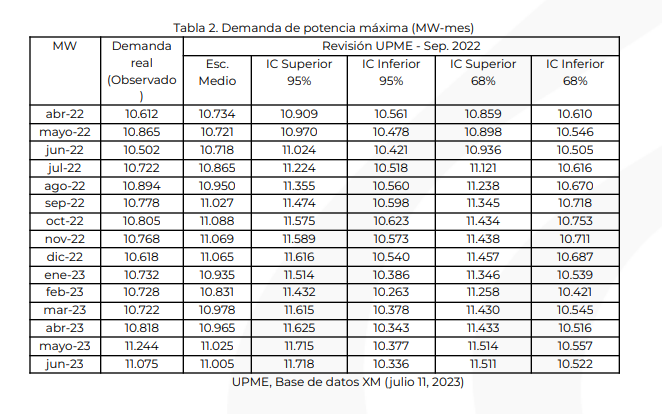

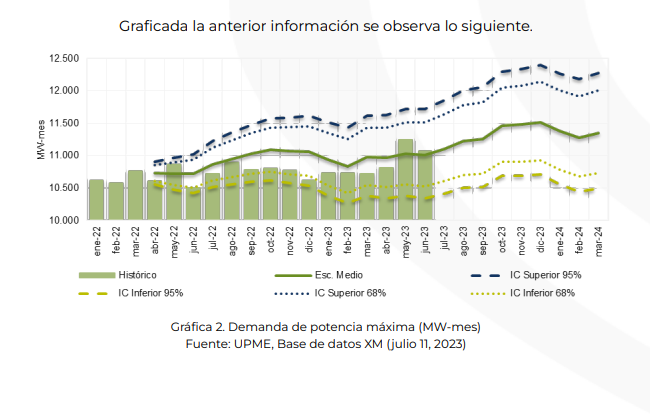

De manera similar se presenta a continuación la demanda de potencia máxima, del mismo reporte de proyecciones de demanda. Dichos valores se contrastan a su vez, en la misma tabla, con la demanda real observada en el periodo.

https://www1.upme.gov.co/SalaPrensa/ComunicadosPrensa/Comunicado_UPME_03_2023.pdf