Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

Ago. 28 - Ago. 31 de 2023

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 31 de Agosto de 2023

Gobierno – Reforma Laboral, proyecto presentado el pasado 26 de Agosto en el Congreso (2). Plataformas de reparto

|

Proyecto de ley Marzo 2023 |

Proyecto de ley Agosto 2023 |

|

TRABAJO EN PLATAFORMAS DIGITALES TECNOLÓGICAS DE REPARTO

ARTÍCULO 22. DEFINICIONES. Para efectos de la presente ley, se adoptarán las siguientes definiciones:

Trabajador o trabajadora digital en servicios de reparto o entrega. Se refiere a la persona que, mediante el uso de plataformas digitales realiza servicios de reparto solicitados por un usuario o cliente. Empresas de plataformas digitales tecnológicas de trabajo de reparto o entrega. Son personas naturales o jurídicas que operan o administran las plataformas digitales tecnológicas que realizan o prestan el servicio de reparto. |

Artículo 23: Definiciones trabajo en plataformas digitales de reparto.

1. Trabajadores digitales en servicios de reparto: Son personas que, mediante el uso de plataformas digitales de reparto, prestan servicios solicitados por un usuario.

Podrán tener la calidad de dependientes y subordinados o de independientes y autónomos, de acuerdo con lo establecido en este Título.

2. Empresas de plataformas digitales de reparto: Son personas naturales o jurídicas que operan y administran plataformas digitales de reparto.

3. Plataforma digital de reparto: es un aplicativo o software ejecutable en aplicaciones de dispositivos móviles o fijos, administrada por una empresa de plataforma digital de reparto.

4. Usuario: son personas naturales o jurídicas que acceden a servicios de reparto mediante plataformas digitales de reparto. |

|

ARTÍCULO 23. RELACIONES DE TRABAJO EN EMPRESAS DE PLATAFORMAS DIGITALES TECNOLÓGICA DE REPARTO.

Los trabajadores y trabajadoras que laboran en empresas de plataformas digitales tecnológicas de reparto o entrega serán vinculados mediante contrato de trabajo y gozarán de todos los derechos y garantías previstos en este código y demás normales laborales aplicables a los trabajadores y trabajadoras dependientes. Parágrafo. En esta modalidad no podrá pactarse la cláusula de exclusividad. |

Modalidades de trabajo en plataformas digitales de reparto. Las relaciones entre las empresas de plataformas digitales de reparto y los trabajadores digitales en servicios de reparto podrán ser de carácter dependiente y subordinado, conforme a las reglas generales del presente código, o de carácter independiente y autónomo, evento en el cual deberán aplicarse las disposiciones y protecciones especiales enunciadas en este Título. Lo anterior sin perjuicio del respeto al principio de primacía de la realidad sobre las formas, consagrado en el artículo 23 del presente código. Las empresas de plataformas digitales de reparto deberán informar de manera clara y en un lenguaje sencillo a los trabajadores digitales en servicios de reparto el alcance de la modalidad de trabajo (dependiente o independiente) a través de la plataforma digital de reparto o de la herramienta tecnológica a la que tenga acceso el trabajador o trabajadora. Cualquier modificación material al contrato que se suscriba entre las partes o a sus condiciones deberá ser objeto de conocimiento previo a su entrada en vigencia por parte del trabajador digital en servicios de reparto, relacionando las causales y motivos por los cuales se realiza, así como la posibilidad de presentar comentarios e inquietudes sobre la decisión de cambio contractual. Parágrafo. En la relación de carácter independiente y autónomo no podrán pactarse cláusulas de exclusividad para el desarrollo de las actividades de reparto que se realicen a través de la plataforma digital de reparto y las empresas de plataformas digitales de reparto deberán garantizar el ejercicio del derecho al descanso. |

|

ARTÍCULO 24. SEGURIDAD SOCIAL EN RELACIONES DE TRABAJO CON EMPRESAS DE PLATAFORMAS DIGITALES TECNOLÓGICAS DE REPARTO O ENTREGA. Las empresas de plataformas digitales tecnológicas de reparto o entrega deberán afiliar a sus trabajadores y trabajadoras a la seguridad social conforme a las normas vigentes, en calidad de dependientes, que podrá ser en la modalidad de tiempo parcial que las normas específicas reglamenten. Estas empresas deberán generar los reportes respectivos a las entidades recaudadoras de aportes e informar a los trabajadores y trabajadoras al final de cada mes el número de horas laboradas, incluyendo el tiempo en que estuvieron conectados a la plataforma, de forma tal que éstas puedan ser calculadas en función de días laborados y estos a su vez en equivalente a semanas de cotización conforme a la norma respectiva. |

Artículo 26: Seguridad social y riesgos laborales en plataformas digitales de reparto.

Cuando el trabajador digital en servicios de reparto tenga la calidad de dependiente y subordinado, la empresa de plataforma digital de reparto deberá realizar los pagos correspondientes al sistema integral de seguridad social en las proporciones definidas en las normas vigentes. Podrán realizarse cotizaciones a tiempo parcial. En relación con los trabajadores y trabajadoras independientes y autónomos, y sin que ello desnaturalice tal condición, la empresa de plataforma digital de reparto concurrirá en el pago de aportes a salud y pensión en 60%, frente a un 40% a cargo de la persona trabajadora. Se garantizará el cubrimiento en materia de riesgos laborales a cargo exclusivo de la empresa.

El ingreso base de cotización para los aportes a salud, pensión y riesgos laborales se calculará con base en el 40% de la totalidad de ingresos que reciba el trabajador digital en servicios de reparto a través de la plataforma digital respectiva.

El Ministerio del Trabajo y el Ministerio de Salud y Protección Social reglamentará la forma de cotización al sistema integral de seguridad social de los trabajadores independientes y autónomos en servicios de reparto que mensualmente generen ingresos inferiores al salario mínimo diario.

Las empresas de plataformas digitales de reparto deberán generar los reportes respectivos de horas de servicio efectivo de los trabajadores y trabajadoras digitales a las entidades recaudadoras, acumuladas y calculadas en función del número de días o semanas de servicio efectivo, conforme a la norma respectiva. Esta información deberá ser entregada al trabajador digital en servicios de reparto al final de cada mes.

Parágrafo 1. La afiliación a los diferentes subsistemas de seguridad social se realizará mediante el diligenciamiento de los formularios que para tal efecto defina el gobierno nacional, los cuales podrán ser físicos o electrónicos, donde se deben señalar, como mínimo, los datos del trabajador digital en servicios de reparto y la categoría de los riesgos de la actividad. Así mismo, el pago de los aportes a los subsistemas de pensiones, salud y riesgos laborales se realizará a través de la Planilla Integrada de Liquidación de Aportes (PILA) o la herramienta que haga sus veces, que para este efecto defina el gobierno nacional.

Parágrafo 2. El control y seguimiento de la afiliación o vinculación y pagos al Sistema General de Seguridad Social de los trabajadores digitales en servicios de reparto estará a cargo de la Unidad de Gestión Pensional y Parafiscales (UGPP), para lo cual deberá adecuar su operación. |

Mié. 30 de Agosto de 2023

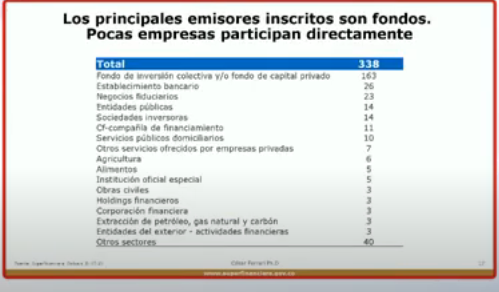

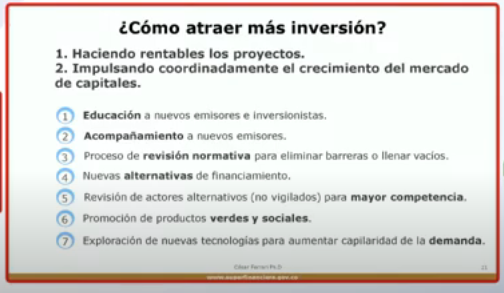

Gobierno –Hacienda. Proyecto de decreto por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con la actividad de financiación colaborativa, y se dictan otras disposiciones

En sus consideraciones, este proyecto de decreto establece que que entre los objetivos estratégicos del sector financiero están consolidar un marco regulatorio que potencie el crecimiento de los diferentes mecanismos de financiación de la economía y promover la inclusión financiera.

Que con el fin de continuar trabajando en la transformación productiva del país, es necesario contribuir en el diseño de mecanismos de financiación que permitan el desarrollo y crecimiento de pequeñas y medianas empresas, el acceso a tecnología de punta, a formas de financiación no tradicionales de capital de trabajo, así como el impulso a cadenas productivas y el fortalecimiento de las capacidades de su mano de obra, entre otras.

Que dentro de estos mecanismos alternativos de financiación se encuentran las actividades desarrolladas por las plataformas de financiación colaborativa, las cuales financian proyectos productivos y que se caracterizan por su alto componente tecnológico y de innovación, así como por la existencia de altos estándares de transparencia, integridad y protección al consumidor.

Que con el objetivo de continuar viabilizando el acceso a productos de financiamiento por parte de ciertos sectores de la economía que tienen necesidades particulares en este frente, tales como las pequeñas y medianas empresas (pymes), es necesario realizar algunos ajustes al marco regulatorio de la financiación colaborativa de proyectos productivos a través de valores.

En su parte resolutiva, el decreto establece:

Modificar el nombre del Capítulo 1 del Título 9 del Libro 36 de la Parte 2 del Decreto 2555 de 2010, el cual quedará así:

Servicios financieros de establecimientos de crédito, Sociedades Administradoras de Inversión, Sociedaades Comisionistas de Bolsa de Valores, Sociedadesd Administadoras de Fondos de Pensiones, Sociedades Fiducaiarias, Intermediarios del Mercado Cambiario, Entidades Aseguradoras, Sociedades Especializadas en depósitos y pagos electrónicos y Entidades que desarrollen la actividad de Financiación Colaborativa prestados a través de corresponsales.

En lo siguientes artículos se procede a reglamentar señalando que la generalidad d ellas entidades financiera podrán prestar los servicios de financiación colaborativa a través de corresponsales:

Servicios prestados por medio de corresponsales. Los establecimientos de crédito incluyendo aquellos de naturaleza especial, las sociedades especializadas en depósitos y pagos electrónicos, las sociedades administradoras de inversión, las sociedades comisionistas de bolsa de valores, las sociedades administradoras de fondos de pensiones, las sociedades fiduciarias, los intermediarios del mercado cambiario -IMC-, las entidades aseguradoras y las entidades que desarrollen la actividad de financiación colaborativa podrán prestar los servicios a que se refieren en el presente decreto, bajo su plena responsabilidad, a través de corresponsales.”

Modalidades de servicios que pueden prestar las entidades que desarrollen la actividad de financiación colaborativa a través de corresponsales.

Las entidades que desarrollen la actividad de financiación colaborativa podrán prestar, por medio de corresponsales, los siguientes servicios, en desarrollo de las operaciones autorizadas conforme a su régimen:

1. Recepción de dinero para o como resultado de la realización de las operaciones autorizadas a estas entidades

2. Entrega y recepción de documentos o de constancias de información relacionadas con las operaciones autorizadas a estas entidades.

3. Expedición y entrega de extractos.

4. Recepción de recursos destinados a ser invertidos en proyectos productivos, así como su devolución.

5. Consultas de saldos

En ningún caso, las sociedades de financiación colaborativa podrán delegar en los corresponsales actividades relacionadas con vinculación de los aportantes y receptores de los recursos.

“Para efectos de las normas que regulan la actividad de financiación colaborativa, se entiende por proyecto productivo aquel desarrollado por personas jurídicas con o sin ánimo de lucro, patrimonios autónomos, fondos de inversión colectiva cerrados y fondos de capital privado con el fin de obtener una rentabilidad económica a partir de actividades empresariales, agropecuarias, industriales, comerciales o de servicios.”

Los patrimonios autónomos, fondos de inversión colectiva cerrados y fondos de capital privado sólo podrán acceder a financiación a través de plataformas de financiación colaborativa mediante la modalidad de valores representativos de deuda. La financiación a través de las mencionadas plataformas computará para el cálculo de los límites de operaciones de naturaleza apalancada y endeudamiento de los fondos de inversión colectiva y fondos de capital privado establecidos en la Parte 3 del presente decreto. Lo cual no será aplicable en el caso de los patrimonios autónomos.”

Este parágrafo se adiciona al artículo relacionado con las modalidades de financiación colaborativa, que establece en la norma actual que podrá realizarse a través de valores representativos de deuda o valores representativos de capital social.

|

Normativa vigente |

Proyecto de decreto |

|

Ámbito de aplicación territorial. Estarán sujetas a lo previsto en este Libro las entidades que ejerzan la actividad de financiación colaborativa en el territorio nacional y estén domiciliadas en el país, así como los receptores y aportantes que participen en ellas. En tal sentido, los receptores deberán tener la calidad de residentes colombianos. Las disposiciones previstas en el presente Libro, no resultan aplicables a las actividades que realicen los residentes colombianos en entidades o plataformas de financiación colaborativa o de crowdfunding domiciliadas en el extranjero.

|

Artículo 6. Modifíquese el primer inciso del artículo 2.41.1.1.5 del Decreto 2555 de 2010, el cual quedará así: “

Ámbito de aplicación territorial. Estarán sujetas a lo previsto en este Libro las entidades que ejerzan la actividad de financiación colaborativa en el territorio nacional y estén domiciliadas en el país, así como los receptores y aportantes que participen en ellas.

En tal sentido, los receptores deberán tener la calidad de residentes colombianos, excepto cuando el objeto del proyecto productivo de inversión para el cual solicitan financiación sea desarrollado en su totalidad en el territorio colombiano. |

|

Reporte a los operadores de información financiera. Las entidades que realicen la actividad de financiación colaborativa deberán reportar y actualizar de manera oportuna a los operadores de información financiera de que trata la Ley 1266 de 2008, la información relacionada con el nacimiento, modificación o extinción de las obligaciones contraídas por los receptores, incluyendo su monto y los reportes de pago de las mismas, según el caso.

Esta información será utilizada para el control de los límites de que trata el artículo 2.41.3.1.2. del presente Decreto.

En todo caso, para el reporte y actualización de información que las entidades que realicen la actividad de financiación colaborativa deban realizar a los operadores de información financiera, contarán con un término máximo de tres (3) días a partir de la fecha del respectivo evento, de la recepción de la información o del momento en que tuvo conocimiento de la misma.

|

Artículo 7. Modifíquese el primer inciso del artículo 2.41.2.1.8 del Decreto 2555 de 2010, el cual quedará así:

Reporte a los operadores de información financiera. Las entidades que realicen la actividad de financiación colaborativa deberán reportar y actualizar de manera oportuna a los operadores de información financiera de que trata la Ley 1266 de 2008, la información relacionada con el nacimiento, modificación o extinción de obligaciones relacionadas con valores representativos de deuda contraídas por los receptores, incluyendo su monto y los reportes de pago de las mismas.” |

|

Artículo 8. Adiciónese el artículo 2.41.5.3.8 al Decreto 2555 de 2010, el cual quedará así: Mecanismo de publicidad para negociación de valores de financiación colaborativa. Las entidades que realicen la actividad de financiación colaborativa podrán, a través de un espacio particular establecido en su plataforma, prestar el servicio de publicidad para que los aportantes titulares de los valores de financiación colaborativa informen las ofertas de compra y venta de estos.

Esta función no constituye negociación de los valores de financiación colaborativa, ni determinará criterios para su formación de precios. Las entidades que realicen la actividad de financiación colaborativa no tendrán responsabilidad en las negociaciones que realicen las partes que utilizan los mecanismos de publicidad establecidos en el presente artículo. |

|

Mar. 29 de Agosto de 2023

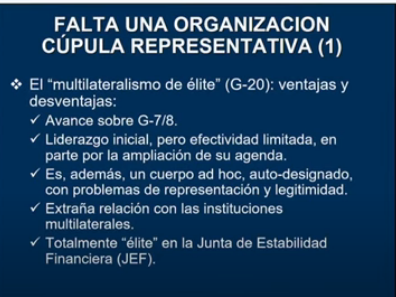

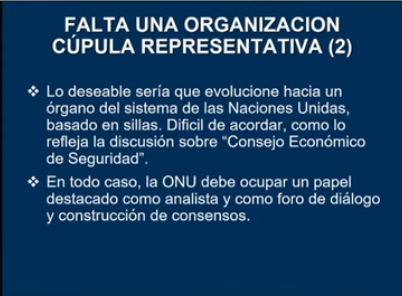

Gobierno – Financiero. Reformas al sistema financiero internacional. José Antonio Ocampo (1). Aspectos Generales

Esta conferencia abarcó los cuatro siguientes temas:

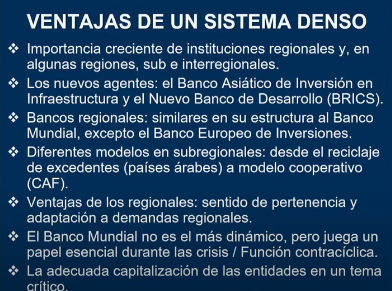

Hay dos modelos diferentes de banca multilateral: el modelo de prestatarios y el modelo cooperativo: en el primero que diferencia a prestatarios y no prestatarios (ofrecen capital y garantías y los países prestatarios comparten los riesgos) como el Banco Mundial y BID, mientras en el modelo cooperativo todos los miembros son prestatarios potenciales (CAF, Banco Centroamericano de Integración Económica y el Banco de desarrollo del Caribe).

El debate en torno al primer grupo gira en torno a que países deben ser beneficiarios potenciales de los bancos y el tema de la graduación de los países de ingresos medios, de si deben ser o no ser miembros prestatarios de estos bancos. La función contracílica de la banca multilateral debe analizarse, a diferencia del financiamiento privado que es pro cíclico.

El debate más complejo es si se da financiamiento a entidades públicas o se permite un papel creciente del financiamiento privadas también y es un papel clave en el apoyo, por ejemplo, de Estados Unidos a la banca de desarrollo multilateral.

La contribución al análisis del desarrollo desde la banca multilateral, conocida como el Knowledge Bank y un tema de interés creciente es la contribución a la provisión de bienes públicos globales y también regionales como por ejemplo la amazonía que es un bien público mundial pero también regional. En el caso del cambio climático se han venido creando otras instituciones de financiamiento a la infraestructura y combate al cambio climático.

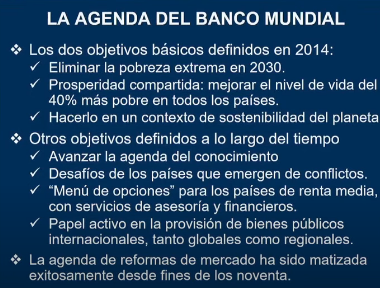

Banco Mundial: agenda:

La agenda del Banco Mundial se ha matizado desde los 90 desde una perspectiva de mercado exclusivamente a abarcar temas adicionales interesantes.

El financiamiento al cambio climático ha venido aumentando de manera sistemática, aunque la adaptación ha crecido más rápidamente que para la mitigación que se ha convertido en clave para países en desarrollo e incluso desarrollados.

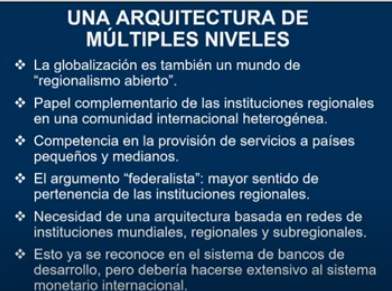

La propuesta del exministro es que hay que fortalecer un sistema de financiación multilateral “Denso”, donde participen muchas empresas regionales y subregionales, por que está muy bien desarrollado en los bancos multilaterales de desarrollo no así en el sistema monetario internacional.

Hay nuevos agentes creados bajo liderazgo de China como el banco asiático para financiar infraestructura, donde varios países han sido invitados a participar como Colombia además del nuevo banco de desarrollo de los BRICS.

Hay bancos regionales como el Banco Europeo de Inversiones, creado desde la CEE. Bancos de reciclaje de excedentes como los de los países Arabes y los de modelo cooperativo de la CAF.

Las entidades regionales son el sentido de pertenencia, instituciones que se adaptan más a las instituciones regionales. Cuando el BM y el BID deciden que no financian más infraestructura, el que toma el financiamiento fue la CAF, con un papel creciente.

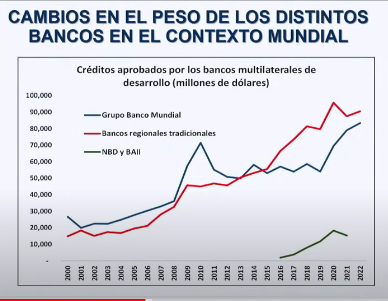

El Banco Mundial es el más contracíclico de todos, ha sido fundamental en las coyunturas críticas, participando las crisis del 2008 – 2010 aunque ha crecido menos su financiamiento que los otros bancos multilaterales. En el caso del Banco de los BRICS se espera que con el nombramiento de Dilma Russef se impulse nuevamente. En los últimos dos años, tanto el BRICS como el Banco Asiático han tenido una menor dinámica de financiación.

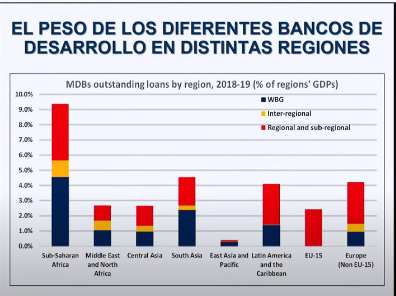

El Banco Mundial es más importante para las regiones más pobres del mundo como Africa Subsahariana aunque América Latina es la tercera región en recibir recursos.

El Banco Mundial en los años 70 y 80 proveía más de la mitad del financiamiento a AL lo que cambió en los años recientes salvo en los períodos de crisis. El financiamiento para América Latina ha provenido en los últimos tiempos más del BID y la CAF, incluso la CAF ha alcanzado ya al BID.

Durante la crisis del covid la función contracíclica vino desde el Banco Mundial, no así el BID ni la CAF

La Banca Multilateral debe continuar expandiéndose incluso el Banco Mundial, ofreciendo soluciones tanto estructurales como contracícilca, Para esto es esencial su capitalización, lo que no es fácil por el compromiso de Estados Unidos para capitalizar tanto al BM como al BID. Las capitalizaciones más recientes han diso las del Banco Mundial en 2028, el BCIE en 2020 y la CAF en 2022, mientras el BID no se ha capitalizado. Esto estaría generando que la CAF se vuelva más importante que el BID.

Es importante ampliar el apoyo al sector público en la provisión de bienes públicos y la provisión de bienes públicos internacionales como el cambio climático y la biodiversidad. En Colombia, además de la Amazonía, destacan la costa pacífica con el norte de ecuador y panamá que son de las regiones más biodiversas del mundo.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 31 de Agosto de 2023

Gobierno – Reforma Laboral, proyecto presentado el pasado 26 de Agosto en el Congreso (3). Contrato Agropecuario

|

Proyecto de ley Marzo 2023 |

Proyecto de ley Agosto 2023 |

|

ARTICULO 103A. CONTRATO AGROPECUARIO.

Hay contrato de trabajo agropecuario cuando el trabajador o trabajadora labora en la ejecución de tareas propias de la actividad agropecuaria en toda la cadena de producción primaria, sin perjuicio de su reconocimiento como persona campesina; comprenderá aquellas actividades permanentes, transitorias, estacionales en virtud de los ciclos productivos o de temporada, continuas o discontinuas.

Parágrafo 1. La ejecución de tareas propias de la actividad agropecuaria en toda la cadena de producción primaria presumirá que se trata de un contrato de trabajo agropecuario.

Parágrafo 2. Se entenderá por actividad agropecuaria toda actividad encaminada a la obtención de frutos o productos primarios a través de la realización de tareas pecuarias, agrícolas, forestales, hortícolas, acuícolas, apícolas u otras semejantes, siempre que estos no hayan sido sometidos a ningún tipo de proceso industrial, en tanto se desarrollen en ámbitos rurales. Quedan expresamente excluidas las actividades de empaque, reempaque, transporte, exposición, venta o transformación a través de cualquier proceso que modifique su estado natural.

Parágrafo 3. El empleador agropecuario es la persona natural o jurídica que contrata personas naturales para el desarrollo de actividades pecuarias, agrícolas, forestales, hortícolas, acuícolas, apícolas u otras semejantes, de manera subordinada y a cambio de una remuneración. Parágrafo 4. Si las actividades realizadas para este contrato se mantienen por más de 27 de semanas continuas para el mismo empleador, se entenderá estipulado con este a tiempo indefinido, en los términos de este Código. Parágrafo 5. El trabajador y trabajadora agropecuaria que labore en actividades estacionales o de temporada, cíclicas o periódicas, tendrá derecho preferente para volver a ser contratado en la siguiente temporada o estación, siempre y cuando el trabajador o trabajadora haya realizado sus labores conforme a las necesidades del servicio y que el mismo sea requerido. Parágrafo 6. Este contrato no aplica para las empresas agroindustriales a quienes les aplican las normas generales de este Código. |

Artículo 30: Contrato Agropecuario.

Hay contrato de trabajo agropecuario cuando el trabajador o trabajadora labora en la ejecución de tareas propias de la actividad agropecuaria en toda la cadena de producción primaria, sin perjuicio de su reconocimiento como persona campesina; comprenderá aquellas actividades permanentes, transitorias, estacionales en virtud de los ciclos productivos o de temporada, continuas o discontinuas.

Se considera empleador agropecuario a la persona natural o jurídica que contrata personas naturales para el desarrollo de actividades pecuarias, agrícolas, forestales, hortícolas, acuícolas, apícolas, silvicultura, pesca u otras semejantes, de manera subordinada y a cambio de una remuneración.

Se entenderá por actividad agropecuaria primaria toda actividad encaminada a la obtención de frutos o productos primarios a través de la realización de tareas pecuarias, agrícolas, forestales, hortícolas, acuícolas, apícolas u otras semejantes, también lo es su transformación artesanal, en tanto se desarrollen en ámbitos rurales.

Quedan expresamente excluidas las actividades industriales de empaque, reempaque, transporte, exposición, venta o transformación a través de cualquier proceso que modifique su estado natural.

Parágrafo 1. La ejecución de tareas propias de la actividad agropecuaria en toda la cadena de producción primaria presumirá que se trata de un contrato de trabajo agropecuario. Este contrato no aplica para las empresas agroindustriales a quienes les aplican las normas generales de este Código.

Parágrafo 2. Si las actividades realizadas para este contrato se mantienen por más de 27 semanas continuas para el mismo empleador, se entenderá estipulado con este a tiempo indefinido, en los términos de este Código.

Parágrafo 3. El trabajador y trabajadora agropecuaria que labore en actividades estacionales o de temporada, cíclicas o periódicas, tendrá derecho preferente para volver a ser contratado en la siguiente temporada o estación, siempre y cuando el trabajador o trabajadora haya realizado sus labores conforme a las necesidades del servicio o que el mismo sea requerido.

Parágrafo 4. Para efectos de este título, queda prohibida la vinculación de trabajadores agropecuarios mediante empresas de servicios temporales y la tercerización laboral |

|

ARTÍCULO 30: Se adiciona un artículo al Título IV Capítulo I del Código Sustantivo del Trabajo, así:

ARTICULO 133A. JORNAL AGROPECUARIO. Créase la modalidad de jornal agropecuario para remunerar los contratos agropecuarios.

El trabajador o trabajadora podrá acordar con el empleador el pago del salario y en general de la totalidad de derechos y obligaciones derivados de la modalidad aquí descrita, el cual se reconocerá en los periodos de pago pactados entre las partes bajo la modalidad de un jornal rural, que además de retribuir el trabajo diario ordinario, compensará el valor de la totalidad de prestaciones sociales y beneficios legales a que tenga derecho el trabajador agropecuario, tales como primas, auxilios y subsidios, sin incluir las vacaciones.

El trabajador o trabajadora agropecuario disfrutará de vacaciones en los términos previstos en el Capítulo IV del Título VII del Código Sustantivo del Trabajo, o las normas que lo modifiquen, sustituyan o adicionen y, cuando resulte procedente, a la indemnización por despido sin justa causa, la cual se liquidará de conformidad con lo establecido en el Código Sustantivo del Trabajo.

Parágrafo 1. En ningún caso el jornal diario agropecuario será inferior al salario mínimo diario legal vigente o al pactado en convención colectiva sectorial más el factor prestacional que no podrá ser inferior al treinta por ciento (30%) de dicha cuantía, valor al que además deberán adicionar el 4% por concepto de subsidio familiar, el cual será pagado directamente al trabajador o trabajadora.

Parágrafo 2. El trabajo suplementario no está incluido dentro del jornal agropecuario.

Parágrafo 3. Esta modalidad requiere pacto expreso entre las partes.

Parágrafo 4. La afiliación y cotización de las personas con contrato de trabajo agropecuario que devenguen un jornal agropecuario será en calidad de dependientes en la modalidad de tiempo parcial contempladas en las normas que le regulen, y realizarán las cotizaciones al Sistema de Seguridad Social Integral sobre el jornal agropecuario devengado sin incluir el factor prestacional del 30% y tampoco el 4% por concepto de subsidio familiar. |

Artículo 31: Jornal Agropecuario. Se adiciona un artículo al Título V Capítulo I del Código Sustantivo del Trabajo, así:

ARTÍCULO 133 A. JORNAL AGROPECUARIO. Créase la modalidad de jornal agropecuario para remunerar los contratos agropecuarios.

El trabajador o trabajadora podrá acordar con el empleador el pago del salario y en general de la totalidad de derechos y obligaciones derivados de la modalidad aquí descrita, el cual se reconocerá en los periodos de pago pactados entre las partes bajo la modalidad de un jornal rural, que además de retribuir el trabajo diario ordinario, compensará el valor de la totalidad de prestaciones sociales y beneficios legales a que tenga derecho el trabajador agropecuario, tales como primas, auxilios y subsidios, sin incluir las vacaciones.

El trabajador o trabajadora agropecuario disfrutará de vacaciones en los términos previstos en el Capítulo IV del Título VII del Código Sustantivo del Trabajo, o las normas que lo modifiquen, sustituyan o adicionen y, cuando resulte procedente, a la indemnización por despido sin justa causa, la cual se liquidará de conformidad con lo establecido en el Código Sustantivo del Trabajo.

Parágrafo 1. En ningún caso el jornal diario agropecuario será inferior al salario mínimo diario legal vigente o al pactado en convención colectiva sectorial más el factor prestacional que no podrá ser inferior al treinta por ciento (30%) de dicha cuantía.

Parágrafo 2. Esta modalidad requiere pacto expreso entre las partes. El trabajo suplementario no está incluido dentro del jornal agropecuario.

Parágrafo 3. La afiliación y cotización de las personas con contrato de trabajo agropecuario que devenguen un jornal agropecuario será en calidad de dependientes en la modalidad de tiempo parcial contempladas en las normas que le regulen, y realizarán las cotizaciones al Sistema de Seguridad Social Integral incluyendo el aporte de subsidio familiar sobre el jornal agropecuario devengado sin incluir el factor prestacional del 30%. |

|

No estaba en el proyecto anterior |

Artículo 33: Programa de formación para el trabajo rural

El Ministerio del Trabajo a través del Servicio Nacional de Aprendizaje - SENA, en articulación con los Ministerios de Educación Nacional, y el Ministerio de Agricultura y Desarrollo Rural, diseñarán, formularán e implementarán un programa de formación para el trabajo rural que permita evaluar, acreditar, legitimar, reconocer, homologar y certificar los saberes y conocimientos empíricos ancestrales y en actividades pecuarias,agrícolas, forestales, hortícolas, acuícolas, apícolas, silvicultura, pesca u otras semejantes.

Parágrafo. Las entidades citadas en el presente artículo reglamentarán la vinculación laboral de las personas a quienes se les haya certificado los saberes y conocimientos empíricos, en la ejecución de todo proyecto productivo que desarrolle el Gobierno Nacional o las Entidades Territoriales. |

|

No estaba en el proyecto anterior |

Artículo 34. Trabajo Familiar y Comunitario Se adiciona un artículo al Título V Capítulo I del Código Sustantivo del Trabajo, así:

ARTÍCULO 103B. TRABAJO FAMILIAR Y COMUNITARIO. Es considerado trabajo familiar o comunitario aquel que se desarrolla, con o sin promesa de remuneración, con el objetivo de obtener medios para la subsistencia y la reproducción de la vida familiar o comunitaria. Con el fin de promover su permanencia y la garantía de los derechos de quienes lo ejercen, este tipo de trabajo contará con especial protección de las autoridades. También será reconocido bajo este mismo criterio, el trabajo de las poblaciones pescadoras y anfibias que desarrollan tareas dirigidas a asegurar la subsistencia de sus comunidades. Son consideradas actividades del trabajo familiar y comunitario, entre otras, las mingas, el trabajo en acueductos comunitarios, el mantenimiento de edificios, redes eléctricas, calles, caminos y el cuidado de cultivos y animales destinados al consumo de las familias o comunidades. Queda prohibida cualquier forma de explotación, discriminación o abuso en el ejercicio de este tipo de trabajo. Los inspectores de trabajo verificarán que las actividades se desarrollen en condiciones de dignidad. Parágrafo 1. En aquellos casos en que el trabajo familiar sea esencialmente subordinado y se desarrolle por más de quince (15) horas a la semana, le serán aplicadas las reglas del contrato de trabajo o del contrato agropecuario, según corresponda. La retribución pactada no podrá ser inferior a un salario mínimo legal mensual vigente y deberá contar con todas las garantías salariales y prestacionales. Parágrafo 2. El trabajo familiar, comunitario, campesino, solidario y popular deberá contar con acceso a seguridad social integral en Salud, Protección Social Integral para la Vejez y Riesgos Laborales. El gobierno nacional reglamentará las condiciones de acceso y permanencia de esta población. |

|

No estaba en el proyecto anterior |

Artículo 35: Protección al Trabajo femenino rural y campesino Se adiciona un artículo al Título V Capítulo I del Código Sustantivo del Trabajo, así:

Artículo 103C. Protección al trabajo femenino rural y campesino. El trabajo de la mujer rural y campesina será especialmente protegido, y se deberá reconocer la dimensión productiva, social y comunitaria de su trabajo. Deberán ser remuneradas por el trabajo que realizan en la preparación de alimentos, el cuidado de animales y de cultivos, y las demás que desarrollen de manera subordinada, en relación con sus empleadores. El Ministerio del Trabajo reglamentará la forma en que la mujer rural y campesina accederá al sistema de seguridad social integral cuando no lo hagan de manera contributiva. Para ello deberá reconocer los riesgos ocupacionales a los que se encuentran expuestas, teniendo en cuenta sus particularidades biológicas y sociales, y las múltiples jornadas de trabajo, incluyendo aquellas relacionadas con el cuidado de familias, personas enfermas, personas con discapacidad y otras. El gobierno nacional y los empleadores velarán por eliminar cualquier forma de discriminación o explotación. |

Mié. 30 de Agosto de 2023

Gobierno – Salud. Coyuntura actual del sector y sobre pronunciamiento de las EPS. Director de la ADRES, Félix León, entrevista Yamid Amat en CM&.

El director de esta entidad señala que se le giran a las EPS 84 billones de pesos al año, son dos tercios de los recursos del gobierno y otros provenientes de Soat, recursos de impuestos, de armas y otras fuentes.

Se giran mes a mes a las EPS, que deben garantizar los servicios de salud a los ciudadanos. Hay problemas del sistema en términos de equidad, de servicios de salud en los territorios, hay problemas de administración de recursos por parte de unas EPS, de quiebra de EPS que dejan deudas a la red hospitalaria, problemas de financiamiento de los hospitales en los territorios.

El estado no audita los recursos, recibe un informe al fin del año de recursos y costos que utiliza para calcular la UPC. Señala que en las EPS hay una gran diversidad en términos de administración de los recursos, con algunas quebradas y con deudas con los prestadores.

Considera que no hay un control específico sobre el gasto que cubren los presupuestos máximos, que pagan tecnologías no incluidas en la UPC, un presupuesto que crece al 40% o 50% anual. No hay presupuesto que aguante este crecimiento de los costos.

El desafío del sistema es lograr que la información refleje cómo se gasta cada peso en el sistema de salud.

En el caso del SOAT, la ADRES hoy genera un extracto mensual para cada hospital que indica en que estado está su cuenta, qué está cobrando, qué se le pagó, a que tarifa y por qué servicio y que la información esté publicada para consulta de todos los actores de la sociedad.

Algunas EPS han aceptado ya que es mejor que el estado asuma el riesgo financiero. Si son gestores, cobrarán por la asumir la administración del sistema y el riesgo lo asume el estado.

A la observación del expresidente Gaviria de que el sistema ha acumulando de forma estructural deudas en el largo plazo, que debe resolverse corrigiendo sus fallas sin destruir el sistema, el presidente de la Adrés señala que si se está en una crisis aunque los recursos de la UPC se girarán mes a mes cumplidamente en 2023. Hay que mejorar, el congreso está discutiendo la reforma, que tendrá énfasis en los recursos. El gobierno no hará reformas sin pasar por el congreso.

Frente al comunicado de las EPS Compensar, Sánitas y Sura, el director de la ADRES señala que aunque las reclamaciones no representan la mayoría de los recursos del sistema de salud que están garantizados, hay unos montos pendientes de pago que se incluyeron en el plan de desarrollo para que estos pagos se reconozcan por deuda pública.

El expresidente Gaviria propuso un diálogo desde el congreso para la construcción armónica del sector, que apoya el director de la Adres, señalando que la reforma a la salud será debatida en cámara en los próximos días aunque hay crispación política.

Las personas si están aseguradas se propone mejorar lo que está funcionando, las EPS se transformarán y las IPS seguirán prestando los servicios. De todas hay que llegar a las poblaciones que hoy no reciben los servicios eficientemente.

Las EPS tendrían que autorizar los servicios, auditarlos y pedirle a ADRES que los pague, esto implica que esta entidad podría saber que se paga y a que precios, señala.

Los recursos de la ADRES continuarán girándose a las EPS de manera tradicional, excepto en la Guajira donde habrá el giro directo irán a los hospitales para que implementen equipos ambulatorios que atiendan a las comunidades así como las órdenes de giro directo, hay un mecanismo que se llama el giro directo, que funciona en el subsidiado y aplica para algunas cosas del contributivo.

Esto implica que las EPS decidan que un porcentaje del dinero que reciben se gire directamente a los hospitales del mismo paquete que les corresponde a ellos, pero es por decisión de las EPS que indican a la ADRES que porcentaje debe girarse directamente. Este mecanismo ya existe y ha venido creciendo.

Las EPS han manifestado una preocupación que es importante, señala, aunque no es una crisis financiera como un todo, en unos aspectos es una preocupación real. Se han acordado unas mesas de trabajo para precisar las cifras de aumento en la demanda de servicios y las deudas que se tienen. Se estarán trabajando en comisiones de trabajo en Minsalud para establecer por que no alcanzan los recursos y desde la ADRES se van a analizar las cuentas para determinar si alguna de estas fue mal glosada dentro del proceso de punto final.

https://www.youtube.com/watch?v=sbbWq8zOZ7w

Mar. 29 de Agosto de 2023

Gobierno – Financiero. Reformas al sistema financiero internacional. José Antonio Ocampo (2). Reformas propuestas

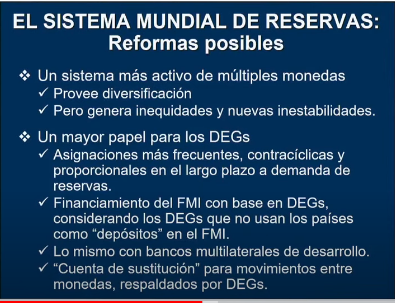

La principal propuesta en el este sentido, enfocada la principal en modificar el sistema mundial de reservas, con un sistema más activos en múltiples monedas y un mayor papel para los derechos especiales de giro.

En el primero, se espera que el sistema de múltiples monedas se espera sea mas competitivo a nivel internacional, donde el Euro no ha ganado tanta competencia ni el Renminbi, lo que es interesante.

Sin embargo, el papel más interesante en los cambios puede darse en los derechos especiales de giro, creados por el FMI, que permite hacer asignaciones más frecuentes mas contracíclicas y proporcionales a la demanda de reservas.

Esto por que con toda la volatilidad internacional uno de los efectos es que los países en desarrollo hemos tenido que acumular muchas más reservas internacionales.

En segundo lugar es que los DEGs puedan utilizarse mas intensivamente por el propio FMI. Por esto en el acuerdo en su momento se crearon dos cuentas las cuentas ordinarias y la cuenta DEG. La reforma más sencilla es unificarlas, permitiendo que los DEGs no utilizados se puedan considerar depósitos en el FMI por parte de los países que no los utilizan dando más posibilidades a este banco para dar financiación.

Se podría pensar lo mismo en la banca multilateral de desarrollo, por ejemplo el Banco Mundial, un país que tenga DEGs que no utiliza pueda hacer un depósito de estos recursos en un banco multilateral de desarrollo para ampliar la capacidad de financiamiento de estos bancos.

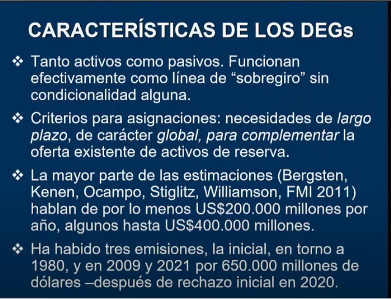

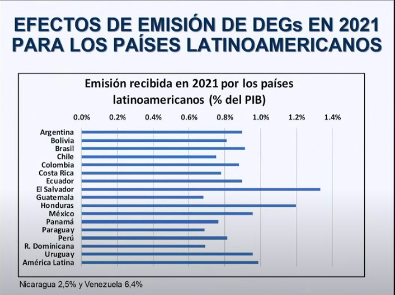

Los DEGs, deacuerdo con las definiciones actuales solo se pueden usar para cubrir necesidades de largo plazo de carácter global para complementar la oferta existente de activos de reserva. Sin embargo las emisiones han sido muy pocas desde 1970, sólo ha habido en los años 80, en 2009 y en 2021, o sea en momentos de crisis. La de 2021 que fue por 650 mil millones de dólares fue por que Estados Unidos había rechazado hacerla en el 2020, un monto que al final fue mayor a los 500 mil millones inicialmente previsto.

Los diferentes estimativos han hablado que se requieren 200 mil millones de dólares anuales para que los DEGs se mantengan como proporción de las reservas internacionales. Algunos han hablado hasta de 400 millones anuales.

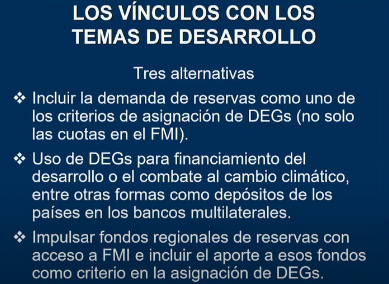

En cuanto a los temas de desarrollo hay varios temas entre ellos que se destaca el uso de los DEGs para financiar el desarrollo o el combate al cambio climático.

También está la propuesta de que los aportes que hacen los países a los fondos regionales (aportes la FLAR) para asignación de los DEGs. Que lo aportado al FLAR haga parte de los DEG pues el FLAR hace parte del sistema monetario internacional.

El mercado DEGs es pequeño aunque han crecido en los últimos años.

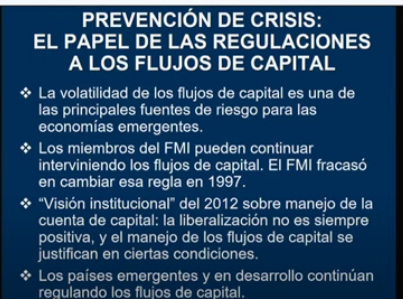

Prevención de crisis y el papel de las regulaciones a los flujos de capital

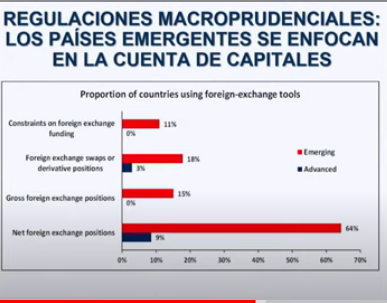

La visión institucional, del FMI aprobada en 2021 autoriza a los países a continuar empleando regulaciones a los flujos de capital, que se hizo un uso cada vez mas activo desde la crisis asiática. Las posiciones netas en moneda extranjera se usan cada vez mas como mecanismo de control a los flujos de capital. En Colombia los agentes del mercado de cambios no pueden tener descalce entre pasivos y activos en moneda extranjera, hay otras regulaciones bancarias donde los pasivos en moneda extranjera es importante.

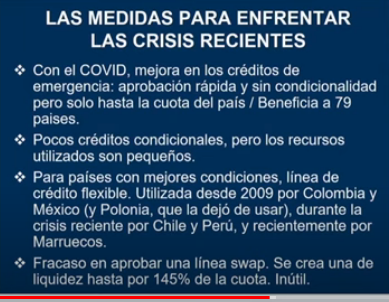

En la resolución de crisis y financiamiento de emergencia, se creaó la línea de crédito flexible, desde 2009, desde 2022 se creó un nuevo fondo que se llama Resilience and Sustainibility Trust, que financia países de bajos ingresos y vulnerables de renta media.

Durante el Covid hubo una aprobación masiva de los créditos en montos pequeños de emergencia, con aprobaciones casi automáticas y sin condicionalidad alguna. La línea de crédito flexible.

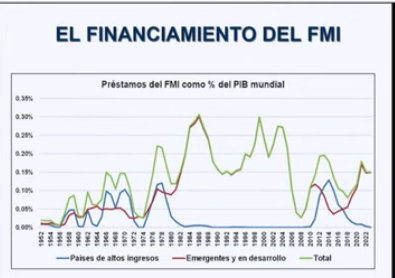

En términos históricos se observa que los picos del financiamiento del FMI se han dado en la crisis de la deuda de los 80 en América Latina y la crisis asiática. Durante las crisis mas recientes no se ha llegado a picos de financiamiento del FMI. En las primeras décadas de financiamiento del FMI iba para Europa o países de altos ingresos.

Después de la crisis asiática, las condiciones de otorgamiento de créditos por parte del FMI han cambiado, decidiéndose desde 2002 que la única condición para hacer préstamos es el equilibrio macro, en política monetaria, fiscal y cambiaria, señalando de el no cumplimiento de metas estructurales no impide desembolsos.

https://www.youtube.com/watch?v=sbbWq8zOZ7w

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 31 de Agosto de 2023

Aseguradoras

30 de agosto de 2023

| Minhacienda expedirá decreto sobre régimen de reservas técnicas de entidades aseguradoras | Ámbito Jurídico |

Energía

30 de agosto de 2023

| Gobierno del Cambio convoca a la ciudadanía y sector energético a encontrar tarifas justas en mesas de trabajo conjuntas |

Gobierno

30 de agosto de 2023

| Acuerdo nacional, eje del encuentro de Petro con el Consejo Gremial Nacional | Ámbito Jurídico |

Salud

30 de agosto de 2023

Servicios Financieros

30 de agosto de 2023

| Proyecto de ley busca ampliar el régimen de transición de “Borrón y cuenta nueva” |

Telecomunicaciones

30 de agosto de 2023

| MinTIC expide Decreto que reglamenta la exoneración de la contraprestación periódica de los ISP |

Mié. 30 de Agosto de 2023

Energía

29 de agosto de 2023

Gobierno

29 de agosto de 2023

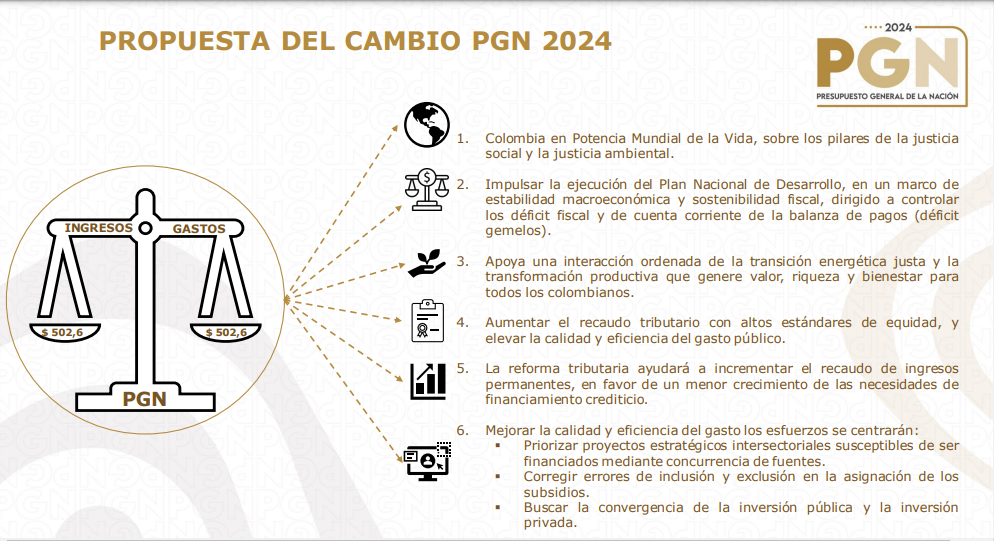

| Comentarios del Gerente General del Banco de la República, Leonardo Villar Gómez, al Proyecto de Presupuesto General de la Nación 2024 |

| Presupuesto para 2024: Senado pide mejorar ejecución |

Hidrocarburos

29 de agosto de 2023

Salud

29 de agosto de 2023

| Minsalud en diálogos con las EPS: servicios se mantienen |

Telecomunicaciones

29 de agosto de 2023

| MinTIC otorga permisos para el uso de espectro radioeléctrico en Bandas Altas y Bajas |

Mar. 29 de Agosto de 2023

Energía

28 de agosto de 2023

| Normatividad aplicable a la actividad de generación de energía eléctrica a partir de fuentes no convencionales de energía |

Hidrocarburos

28 de agosto de 2023

| Mintransporte acordó revisar tarifa diferencial de gasolina para gremio taxista | Ámbito Jurídico |

Infraestructura

28 de agosto de 2023

| Gobierno nacional anuncia solución provisional para la vía Sogamoso - Aguazul |

Salud

28 de agosto de 2023

Servicios Financieros

28 de agosto de 2023

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 31 de Agosto de 2023

Gobierno – Reforma Laboral, proyecto presentado el pasado 26 de Agosto en el Congreso (4). Micronegocios, sector transportador, abastos, actividades complementarias del sector portuario, migrantes y forestación: disposiciones nuevas no incluidas en el proyecto de marzo 2023.

Artículo 37. Medidas de formalización y aportes a la Seguridad Social en Micronegocios.

Los micronegocios podrán realizar pagos a la seguridad social a tiempo parcial, que en todo caso deberán computarse en semanas finalizando cada mes. El gobierno nacional priorizará y protegerá a los sectores de hotelería, restaurantes, bares, y agricultura.

Para el acceso de este medio de cotización a tiempo parcial, el micronegocio deberá formalizar su existencia y representación legal realizando su inscripción ante la Cámara de Comercio de su respectivo municipio, creando libros de contabilidad en los que registre ingresos y gastos, y creando un registro interno con los contratos laborales suscritos.

Parágrafo 1. Se entenderá por micronegocio aquella empresa unipersonal, familiar, comunitaria o asociativa que tenga en su nómina hasta nueve (9) trabajadores o trabajadoras sobre los cuales realice cotizaciones a la seguridad social en el marco de contrato de trabajo en cualquiera de sus modalidades.

Parágrafo 2. En ningún caso se utilizará la cotización a tiempo parcial cuando el desarrollo de actividades laborales corresponda a contratación laboral a tiempo completo. Las medidas adoptadas en el presente artículo serán objeto de inspección, vigilancia y control de la Unidad de Gestión Pensional y Parafiscal.

Parágrafo 3. El gobierno nacional reglamentará el programa de incentivos para el acceso a créditos de los micronegocios que demuestren el pago a seguridad social de sus trabajadores y trabajadoras en periodo superior a seis (6) meses. El Ministerio del Trabajo deberá revisar cada dos (2) años, la priorización de sectores previo estudio y caracterización de los más vulnerables conforme a las estadísticas del DANE.

Artículo 38. Actividades Complementarias del Sector Portuario, Transportador o de Abastos.

Se entienden como actividades complementarias del sector portuario transportador o de abastos, las que realizan coteros, carperos, braceros y otros similares, que contribuyen al desarrollo y a la productividad de los encadenamientos productivos del sector portuario, de abastos y del sector transportador.

Los trabajadores y trabajadoras que realicen actividades complementarias del sector portuario, transportador o de abastos y ejecuten dichas actividades bajo continuada dependencia y subordinación deberán vincularse mediante contrato de trabajo con la entidad o persona que los contrate y quién ejerza la subordinación frente a ellos.

Los trabajadores y trabajadoras que realicen actividades complementarias del sector portuario transportador o de abastos y ejecuten dichas actividades con autonomía e independencia, en beneficio de varias personas y bajo diferentes vinculaciones, recibirán el tratamiento de trabajadores autónomos y deberán afiliarse al Sistema de Seguridad Social en Pensión y Riesgos Laborales cotizando sobre el 40% de sus ingresos. Cuando los ingresos mensuales sean iguales o superiores a un salario mínimo legal mensual legal vigente, deberán cotizar también a la seguridad social en salud.

En el caso de la cotización al Sistema de Seguridad Social en Riesgos Laborales esta correrá por cuenta de la central portuaria o de abastos que sea la beneficiaria principal de sus servicios, con independencia de los acuerdos a que estas puedan llegar con las empresas transportadoras.

Artículo 39: Trabajadores Migrantes. El estatus migratorio no será impedimento para la exigencia de las garantías laborales y de seguridad social. Las personas trabajadoras extranjeras sin consideración de su situación migratoria en el país gozarán de las mismas garantías laborales concedidas a las nacionales, salvo las limitaciones que establezcan la Constitución o la ley.

Una vez iniciado el contrato de trabajo, se deberá facilitar la regularidad migratoria de la

persona trabajadora, para lo cual el Ministerio de Relaciones Exteriores reglamentará el proceso correspondiente.

Artículo 40: Puestos de trabajo en atención a emergencias y forestación Las entidades que formulen e implementen políticas y programas de atención a emergencias y forestación, deberán contar con un mínimo del 50% de los puestos de trabajo que se requieran cubiertos por personal de la región, víctimas del conflicto armado o residentes en municipios con Programas de Desarrollo con Enfoque Territorial -PDET o Zonas Más

Afectadas por el Conflicto Armado -ZOMAC, o las figuras que los reemplacen.

Artículo 41: Deportistas y entrenadores profesionales. Las y los deportistas profesionales, entrenadores y entrenadoras, nacionales o extranjeros, que presten sus servicios bajo la subordinación de clubes profesionales, y organizaciones con o sin ánimo de lucro deberán ser vinculados y vinculadas por éstas mediante contrato de

trabajo especial, que se caracteriza por:

1. Podrán tenerse en cuenta las condiciones específicas de cada modalidad deportiva, para determinar los términos de la duración del contrato.

2. Podrán celebrarse por temporadas.

3. Podrá pactarse cláusula de exclusividad.

4. Podrán pactarse formas de terminación de mutuo acuerdo, sin que se menoscaben los derechos de las y los deportistas profesionales, entrenadores y entrenadoras, nacionales o extranjeros.

Artículo 42. Participación para el trabajo decente en comunidades étnicas.

Los Ministerios de Trabajo e Interior propiciarán los espacios de participación que permitan determinar los tipos de protección, las modalidades y las condiciones para la garantía del trabajo decente de las comunidades indígenas, negras, afrodescendientes, palenqueras, raizales y Rrom, conforme a su cosmovisión, usos y costumbres y en respeto al convenio 169 de la Organización Internacional del Trabajo.

Artículo 43. Contrato de trabajadores y trabajadoras del arte y la cultura.

El contrato de trabajo de los artistas deberá constar por escrito y en él se expresarán todas las condiciones pertinentes a la relación de trabajo, especialmente su objeto, duración y la retribución acordada con expresión de los distintos conceptos que lo integran.

Este contrato podrá pactarse por tiempo determinado, para una o varias actuaciones, por una temporada o por el tiempo que la obra permanezca en cartel. A falta de estipulación expresa la relación de trabajo será por tiempo indefinido.

El salario del artista será el determinado en el contrato y en ningún caso podrá ser inferior a los mínimos establecidos en la ley, convenciones colectivas o laudos arbitrales.

Artículo 44. Medidas adicionales en relaciones laborales para Periodistas, comunicadores sociales y trabajadores afines.

La jornada de trabajo de los periodistas, comunicadores sociales, personal de producción, audiovisual, radial y prensa escrita, comprenderá todo el tiempo que estén bajo las órdenes del empleador a efectos de ensayo, preparación o grabación de emisiones. Su duración no podrá exceder la jornada máxima establecida en el presente código y deberán remunerarse los recargos que correspondan.

Cuando estos trabajadores y trabajadoras por la índole de sus labores, no disfruten de su descanso dominical, el empleador deberá concederle el correspondiente día de descanso compensatorio.

El empleador deberá proveer todo lo necesario para desempeñar sus funciones con las condiciones de seguridad y salud en el trabajo, de conformidad con las normas que rigen la materia.

Parágrafo 1. En cualquier modalidad de contrato de trabajo para las profesiones y/o actividades reseñadas en el presente artículo, solo serán tenidas como válidas y de manera excepcional aquellas clausulas propias de la dirección, confianza y manejo, que se deriven de un esquema empresarial donde el cargo respecto de la estructura jerárquica pueda ser verificable o se encuentren justificadas en criterios de administración.

Parágrafo 2. En lo demás se aplicarán las reglas generales del Código Sustantivo del Trabajo.

Parágrafo 3. Las presentes reglas no tienen por objeto generar una colegiatura obligatoria de las actividades reseñadas.

Mié. 30 de Agosto de 2023

Gobierno – Gobierno. Reforma Laboral (1). Comparativa con proyecto presentado en Marzo frente al presentado en Agosto de 2023.

Reforma laboral presentada el 17 de marzo de 2023 a la cámara de representantes.”"Por medio de la cual se adopta una reforma laboral para el Trabajo digno y decente en Colombia y se modifican parcialmente el Código Sustantivo del trabajo, ley 50 de 1990, la ley 789 de 2002 y otras normas laborales".Título II. Estabilidad laboral. Capítulo I. Modalidades contractuales.

Título II. Estabilidad laboral. Capítulo I. Modalidades contractuales

Normativa actual |

Proyecto Marzo 2023 |

Proyecto Agosto 2023 |

|

ARTICULO 45. DURACION. |

ARTÍCULO 4. Modifíquese el artículo 45 del Código Sustantivo del Trabajo, el cual quedará así: |

Artículo 5: Contrato laboral a Término Indefinido Modifíquese el artículo 47 del Código Sustantivo del Trabajo, el cual quedará así: |

|

ARTICULO 45. DURACION.El contrato de trabajo puede celebrarse por tiempo determinado, por el tiempo que dure la realización de una obra o labor determinada, por tiempo indefinido o para ejecutar un trabajo ocasional, accidental o transitorio.

|

ARTÍCULO 45. EL CONTRATO LABORAL INDEFINIDO.

Los trabajadores y trabajadoras serán vinculados mediante contrato de trabajo a término indefinido.

Excepcionalmente podrán celebrarse contratos de trabajo para atender tareas de naturaleza temporal, ya sea por tiempo determinado, por el tiempo que dure la realización de una obra o labor determinada o, para ejecutar un trabajo ocasional, accidental o transitorio.

El contrato a término indefinido tendrá vigencia mientras no sea terminado conforme las causales establecidas en la legislación.

El trabajador podrá darlo por terminado mediante aviso de treinta (30) días naturales para que el empleador lo reemplace.

La inspección del trabajo velará y promoverá que la contratación de trabajadores y trabajadoras garantice el principio de estabilidad laboral y lo dispuesto en esta norma. |

ARTÍCULO 47. EL CONTRATO LABORAL A TÉRMINO INDEFINIDO.

Los trabajadores y las trabajadoras serán vinculados mediante contrato de trabajo a término indefinido.

Excepcionalmente podrán celebrarse contratos de trabajo, ya sea por tiempo determinado, por el tiempo que dure la realización de una obra o labor determinada o para ejecutar un trabajo ocasional, accidental o transitorio.

El contrato a término indefinido tendrá vigencia mientras no se presenten algunas de las causales establecidas en la legislación.

El trabajador o trabajadora podrá darlo por terminado mediante preaviso de treinta (30) días calendario para que el empleador lo reemplace.

Parágrafo. El preaviso indicado no aplica en los eventos de terminación unilateral por causa imputable al empleador, caso en el cual el trabajador o trabajadora podrá dar por terminado el contrato haciendo expresas las razones o motivos de la determinación y perseguir judicialmente el pago de la indemnización a la que tendría derecho, en caso de comprobarse el incumplimiento grave de las obligaciones a cargo del empleador. |

Normativa actual |

Proyecto Marzo 2023 |

Proyecto Agosto 2023 |

|

ARTICULO 46. CONTRATO A TERMINO FIJO. |

ARTÍCULO 5. Modifíquese el artículo 46 del Código Sustantivo del Trabajo, el cual quedará así: |

|

|

<Artículo subrogado por el artículo 3o. de la Ley 50 de 1990. El nuevo texto es el siguiente:> El contrato de trabajo a término fijo debe constar siempre por escrito y su duración no puede ser superior a tres años,Pero es renovable indefinidamente.

|

ARTÍCULO 46. CONTRATOS A TÉRMINO FIJO Y DE OBRA O LABOR DETERMINADA.

1. CONTRATOS DE TRABAJO A TÉRMINO FIJO Podrán celebrarse contratos de trabajo a término fijo por un término superior a un (1) mes y hasta por dos (2) años para atender necesidades temporales del empleador.

El contrato de trabajo a término fijo deberá celebrarse por escrito y en él deberá especificarse la necesidad temporal que se pretende atender y su conexión con la duración que se establezca.

Cuando el contrato de trabajo se celebre por un término inferior a un (1) año, las partes podrán prorrogarlo el número de veces que estimen convenientes.

Si con 30 días de antelación al vencimiento del plazo pactado o su prórroga ninguna de las partes manifestare su intención de terminar el contrato, este se entenderá renovado por un término igual al inicialmente pactado.

En ningún caso, el tiempo inicial pactado y sus prórrogas puede ser superior a dos (2) años.

Cuando el contrato de trabajo a término fijo no se celebre por escrito, cuando no se especifique la necesidad temporal, cuando en realidad tenga por objeto satisfacer necesidades permanentes del empleador, cuando el plazo inicial pactado y sus prorrogas supere los dos años o cuando con 30 días de antelación al vencimiento de su última prórroga posible ninguna de las partes manifieste su intención de darlo por terminado, se entenderá celebrado a término indefinido desde el inicio de la relación laboral. |

ARTÍCULO 46. CONTRATOS A TÉRMINO FIJO Y DE OBRA O LABOR DETERMINADA. 1. CONTRATOS DE TRABAJO A TÉRMINO FIJO Podrán celebrarse contratos de trabajo a término fijo por un término superior a un (1) mes y hasta por tres (3) años para atender necesidades temporales del empleador.

El contrato de trabajo a término fijo deberá celebrarse por escrito y en él deberá especificarse la necesidad que se pretende atender y su conexión con la duración que se establezca.

Podrán considerarse los siguientes tipos de prórrogas:

Prórroga pactada. Cuando el contrato de trabajo se celebre por un término inferior a un (1) año, las partes, mediante acuerdo escrito, podrán prorrogarlo el número de veces que estimen conveniente; sin embargo, después de la tercera prórroga, el contrato no podrá renovarse por un período inferior a un (1) año.

En ningún caso podrá superarse el término máximo de tres (3) años previsto en este artículo.

Prórroga automática. Si con treinta (30) días de antelación al vencimiento del plazo pactado o su prórroga, ninguna de las partes manifestare su intención de terminar el contrato, éste se entenderá renovado por un término igual al inicialmente pactado o al de su prórroga, según sea el caso, sin que pueda superarse el límite máximo de tres (3) años previsto en este artículo.

Esta misma regla aplicará a los contratos celebrados por un término inferior a un (1) año, pero en este caso la cuarta prórroga automática será por un período de un (1) año.

Parágrafo. Cuando el contrato de trabajo a término fijo no cumpla las condiciones y requisitos previamente mencionados, se entenderá celebrado a término indefinido desde el inicio de la relación laboral. |

2. CONTRATO DE TRABAJO POR DURACIÓN DE OBRA O LABOR DETERMINADA. Podrán celebrarse contratos de trabajo por el tiempo que dure la realización de una obra o labor determinada.

El contrato de trabajo por la duración de obra o labor determinada deberá celebrarse por escrito y en él deberá indicarse, de forma precisa y detallada, la obra o labor contratada que se requiere atender y que debe ser temporal.

Cuando el contrato de trabajo por la duración de obra o labor determinada no se celebre por escrito, cuando en el contrato no se especifique la obra o labor contratada, cuando en realidad tenga por objeto satisfacer una necesidad permanente del empleador o cuando una vez finalice la obra o labor contratada el trabajador continúe prestando sus servicios, el contrato se entenderá celebrado a término indefinido desde el inicio de la relación laboral.

Parágrafo. En los contratos a término fijo y de obra o labor determinada, el trabajador y la trabajadora tendrán derecho al pago de vacaciones y prestaciones sociales en proporción al tiempo laborado cualquiera que éste sea.

Normativa actual |

Proyecto Marzo 2023 |

Proyecto Agosto 2023 |

Artículo 62. Terminación del contrato por justa causa

|

ARTÍCULO 6. Modifíquese el numeral 6 del literal A y el numeral 8 del literal B, del artículo 62 del Código Sustantivo del Trabajo, los cuales quedarán así: |

Artículo 7: Debido proceso disciplinario laboral Modifíquese el artículo 115 del Código Sustantivo del Trabajo, el cual quedará así: |

|

6. Cualquier violación grave de las obligaciones o prohibiciones especiales que incumben al trabajador de acuerdo con los artículos 58 y 60 del Código Sustantivo del Trabajo, o cualquier falta grave calificada como tal en pactos o convenciones colectivas, fallos arbitrales, contratos individuales o reglamentos. 8. El que el trabajador revele los secretos técnicos o comerciales o dé a conocer asuntos de carácter reservado, con perjuicio de la empresa. |

ARTICULO 62. TERMINACION DEL CONTRATO POR JUSTA CAUSA. Son justas causas para dar por terminado unilateralmente el contrato de trabajo: A. Por parte del Empleador:

6. Cualquier violación grave de las obligaciones o prohibiciones especiales que incumben al trabajador o trabajadora de acuerdo con los artículos 58 y 60 del Código Sustantivo del Trabajo, fallos arbitrales, convenciones colectivas y reglamento interno de trabajo. La gravedad de dicha violación debe responder a criterios de razonabilidad y proporcionalidad.

B. Por parte del trabajador (…)

8. Cualquier violación grave de las obligaciones o prohibiciones que incumben al empleador, de acuerdo con los artículos 57 y 59 del Código Sustantivo del Trabajo, o cualquier falta grave calificada como tal en pactos o convenciones colectivas, fallos arbitrales y reglamento interno de trabajo. La gravedad de dicha violación debe responder a criterios de razonabilidad y proporcionalidad. |

ARTÍCULO 115. PROCEDIMIENTO PARA APLICAR SANCIONES O DESPIDO CON JUSTA CAUSA. En todas las actuaciones para aplicar sanciones disciplinarias o para terminar un contrato de trabajo con justa causa, se deberán aplicar las garantías del debido proceso, esto es, como mínimo los siguientes principios: dignidad del trabajador y trabajadora, presunción de inocencia, indubio pro disciplinado, proporcionalidad, derecho a la defensa, contradicción y controversia de las pruebas, lealtad y buena fe, imparcialidad, respeto al buen nombre y a la honra, y non bis in idem.

También se deberá aplicar como mínimo el siguiente procedimiento:

1. Comunicación formal de la apertura del proceso al trabajador o trabajadora. 2. La formulación de cargos. 3. El traslado al trabajador o trabajadora de todas y cada una de las pruebas que fundamentan los cargos formulados. 4. La indicación de un término durante el cual el trabajador o trabajadora pueda formular sus descargos, controvertir las pruebas y allegar las que considere necesarias para sustentar sus descargos. 5. El pronunciamiento definitivo debidamente motivado. 6. La imposición de una sanción proporcional a los hechos que la motivaron o la decisión de terminación con justa causa del contrato. 7. Revisión de la decisión. Parágrafo 1. Este procedimiento deberá realizarse hasta en un término de treinta (30) días hábiles, y no podrá ser menor a un tiempo de cinco (5) días hábiles, salvo que esté estipulado un término diferente en convención colectiva, laudo arbitral y reglamento interno de trabajo.

La omisión de este procedimiento torna ineficaz el despido o la sanción

Parágrafo 2. Si el trabajador o trabajadora se encuentra afiliado a una organización sindical, podrá estar asistido y acompañado por dos (2) representantes del sindicato, y éste tendrá el derecho a asesorarle de manera activa en todo el procedimiento. En todos los casos, el trabajador o trabajadora tendrán el derecho a ser asistido o asistida por un abogado o abogada que represente sus intereses y adelante la respectiva defensa técnica.

Parágrafo 3. El trabajador o trabajadora con discapacidad deberá contar con medidas y ajustes razonables que garanticen la comunicación y comprensión recíproca en el marco del debido proceso.

Parágrafo 4. El empleador deberá actualizar el Reglamento Interno de Trabajo, acorde con los parámetros descritos dentro de los seis (6) meses siguientes a la entrada en vigencia de la presente ley. |

Se adiciona el arttículo 8: indemnización por despido sin justa causa:

Artículo 64. Indemnización por despido injustificado. En caso de terminación unilateral injustificada del contrato de trabajo por parte del empleador o si éste da lugar a la terminación unilateral por parte del trabajador por alguna de las justas causas contempladas en la ley, el primero deberá al segundo una indemnización en los términos que a continuación se señalan:

1. En los contratos a término fijo, la indemnización corresponderá al valor de los salarios correspondientes al tiempo que faltare para cumplir el plazo estipulado del contrato o el de su prórroga. En ningún caso la indemnización será inferior a cuarenta y cinco (45) días de salario.

2. En los contratos de trabajo por duración de la obra o la labor contratada, la indemnización corresponderá al tiempo que faltare para completarse la obra o labor contratada. En ningún caso la indemnización será inferior a cuarenta y cinco (45) días de salario.

3. En los contratos a término indefinido la indemnización se pagará así:

a) Treinta y cinco (35) días de salario cuando el trabajador tuviere un tiempo de servicio no mayor de un (1) año;

b) Si el trabajador tuviere más de un (1) año de servicio continuo y menos de cinco (5), se le pagarán quince (15) días adicionales de salario sobre los treinta y cinco días (35) básicos del literal a), por cada uno de los años de servicio subsiguientes al primero, y proporcionalmente por fracción;

c) Si el trabajador tuviere cinco (5) años o más de servicio continuo y menos de diez (10), se le pagarán treinta (30) días adicionales de salario sobre los treinta y cinco (35) básicos del literal a), por cada uno de los años de servicio subsiguientes al primero, y proporcionalmente por fracción; y

d) Si el trabajador tuviere diez (10) o más años de servicio continuo se le pagarán sesenta (60) días adicionales de salario sobre los treinta y cinco (35) días básicos del literal a), por cada uno de los años de servicio subsiguientes al primero, y proporcionalmente por fracción.

Sobre estabilidad laboral reforzada

|

Proyecto mazo |

Proyecto Agosto |

|

ARTÍCULO 7. ESTABILIDAD LABORAL REFORZADA. Las personas que se encuentren en las circunstancias que se describen a continuación, sin que se entienda una enunciación restrictiva o taxativa, solo podrán ser desvinculadas si existe una justa causa o una causa legal: a) Amparadas por el fuero sindical, en los términos legales y convencionales. b) Amparadas por el fuero de salud, esto es, una afectación grave en su salud que les impida o dificulte sustancialmente el desempeño de sus labores en condiciones regulares. c) Personas en situación de discapacidad, es decir aquellas que tengan una limitación física, mental, sensorial o intelectual a mediano y largo plazo, sin importar la escala, siempre que en un contexto determinado ésta le impida al trabajador o trabajadora su integración profesional o el desarrollo de roles ocupacionales en condiciones dignas y de igualdad. Para que opere esta protección no se requiere que el trabajador haya sido calificado con algún porcentaje de pérdida de capacidad laboral. d) Mujer en estado de embarazo y hasta los 6 meses después del parto. Esta misma protección procederá a favor del cónyuge, pareja o compañero/a permanente si ella no tiene un empleo formal, y es su beneficiaria en el sistema de seguridad social en salud. e) Pre pensionados, es decir, a quienes les falten tres (3) años o menos para cumplir el mínimo de semanas de cotización, o cuando teniendo las semanas requeridas le falte igual tiempo para cumplir la edad pensional. Parágrafo 1: Para que surta efectos el despido por justa causa de una de las personas que se encuentren en una de las situaciones mencionadas anteriormente, se requerirá adicionalmente de una autorización ante la autoridad administrativa o judicial, así: en el caso del literal a), ante el juez del trabajo; en el de los literales b), c) d), y e) ante el Inspector del Trabajo. Parágrafo 2: Para la terminación de los contratos de las personas contempladas en los literales b, c, d y e de este artículo, que fueron vinculados conociéndose su condición y si dicha circunstancia fue consignada expresamente en el contrato de trabajo, no se requerirá de la autorización contemplada en este artículo para terminar el contrato de trabajo con justa causa. |

ARTÍCULO 8. ESTABILIDAD LABORAL REFORZADA. Las personas que se encuentren en las circunstancias que se describen a continuación, sin que se entienda una enunciación restrictiva o taxativa, solo podrán ser desvinculadas si existe una justa causa o una causa legal:

a) Amparadas por el fuero sindical, esto es, las personas amparadas por el fuero sindical como fundadores y adherentes, miembros de las juntas directivas y subdirectivas de las organizaciones sindicales, de los comités seccionales por el tiempo que duren en éstos y hasta por seis meses más, los miembros de la comisión de reclamos todos en los términos que determinan las normas del presente Código o en disposiciones convencionales.

b) Amparadas por el fuero de estabilidad ocupacional reforzada, entendida la discapacidad como lo establece la Convención sobre los derechos de las personas con discapacidad y la Ley 1618 de 2013.

c) Mujer o persona en estado de embarazo y hasta los 6 meses después del parto. Esta misma protección procederá a favor del cónyuge, pareja o compañero/a permanente si ella no tiene un empleo formal, y es su beneficiaria en el sistema de seguridad social en salud.

d) Pre pensionados, es decir, a quienes les falten tres (3) años o menos para cumplir el mínimo de semanas de cotización, o cuando teniendo las semanas requeridas le falte igual tiempo para cumplir la edad pensional.

Parágrafo 1. Para que surta efectos el despido de una de las personas que se encuentren en una de las situaciones mencionadas en los literales a), b), c) y d), se requerirá adicionalmente de una autorización ante la autoridad administrativa o judicial, así: en el caso del literal a), ante el juez del trabajo; en el del literal b), c) y d) ante el inspector del trabajo.

Parágrafo 2. Para la terminación de los contratos de las personas contempladas en el literal b) y d) de este artículo, que fueron vinculados conociéndose su condición y si dicha circunstancia fue consignada expresamente en el contrato de trabajo, no se requerirá de la autorización contemplada en este artículo para terminar el contrato de trabajo con justa causa, o por una de las causales contempladas en el artículo 61 del Código sustantivo del trabajo. Si la persona que fue vinculada con alguna de estas condiciones considera que el motivo de la terminación del contrato de trabajo fue discriminatorio, podrá acudir ante la justicia. Parágrafo 3. En el caso previsto en el numeral b), cuando la discapacidad sea insuperable por la imposibilidad de adaptar el entorno de trabajo y una vez agotados los procesos de reincorporación y readaptación al trabajo en el marco del Sistema de Gestión de Seguridad y Salud en el Trabajo, el empleador deberá solicitar autorización previa al inspector del trabajo para proceder al despido. En este caso, el trabajador o la trabajadora tendrán derecho al pago de la indemnización legal prevista en el artículo 64 del Código Sustantivo del Trabajo y al pago de una suma adicional de seis (6) meses de salario, junto con los montos adicionales que correspondan para garantizar el pago por el mismo tiempo de aportes a seguridad social en salud, riesgos laborales y pensiones en compensación. |

Normativa actual |

Proyecto Marzo 2023 |

Proyecto Agosto 2023 |

Artículo 66. Manifestación del motivo de la terminación |

ARTÍCULO 10. Agréguese un parágrafo al artículo 66 del Código Sustantivo del Trabajo, así: Artículo 66. MANIFESTACIÓN DEL MOTIVO DE LA TERMINACIÓN. (…) |

|

|

La parte que termina unilateralmente el contrato de trabajo debe manifestar a la otra, en el momento de la extinción, la causal o motivo de esta determinación. Posteriormente no pueden alegarse válidamente causales o motivos distintos. |

Parágrafo: Están proscritos los despidos arbitrarios o discriminatorios. Cuando un trabajador o trabajadora alegue haber sido despedido por un motivo discriminatorio, el empleador tendrá la carga de probar que ello obedeció a razones objetivas o no discriminatorias; en caso contrario, el despido se tendrá por ineficaz y el trabajador tendrá derecho al reintegro sin solución de continuidad, o a una indemnización equivalente a la de despido unilateral sin justa causa prevista en este código, a su elección. |

No se incluyó en el nuevo texto |

Se adicionan los siguientes artículos en el nuevo proyecto:

Artículo 9: Sanción moratoria

El numeral 1 del artículo 65 del Código Sustantivo del Trabajo, el cual quedará así: 1. Si a la terminación del contrato de trabajo, el empleador no paga al trabajador o trabajadora los salarios, prestaciones legales y convencionales e indemnizaciones que le adeude, salvo los casos de retención autorizados por la ley o convenidos por las partes, deberá pagar al trabajador o trabajadora, como indemnización, una suma igual al último

salario diario por cada día de retardo hasta cuando se verifique el pago.

Artículo 10: Ineficacia del despido discriminatorio

Agréguese un parágrafo al artículo 66 del Código Sustantivo del Trabajo, así: Parágrafo. Están proscritos los despidos discriminatorios. Cuando un trabajador o trabajadora alegue haber sido despedido por un motivo discriminatorio, el empleador tendrá la carga de probar que ello obedeció a razones objetivas o no discriminatorias; en caso contrario, el despido se tendrá por ineficaz y el trabajador o trabajadora tendrá derecho al reintegro sin solución de continuidad, o a una indemnización equivalente a la del despido injustificado previsto en este código, a su elección.

https://www.camara.gov.co/reforma-laboral-1

Mar. 29 de Agosto de 2023

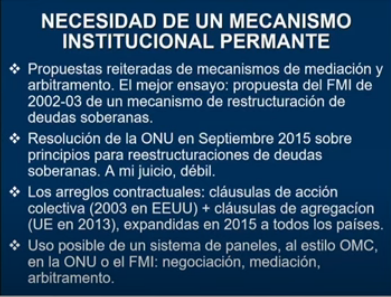

Gobierno – Financiero. Reformas al sistema financiero internacional. José Antonio Ocampo (3). Reformas propuestas a las instituciones monetarias regionales para enfrentar endeudamiento público creciente

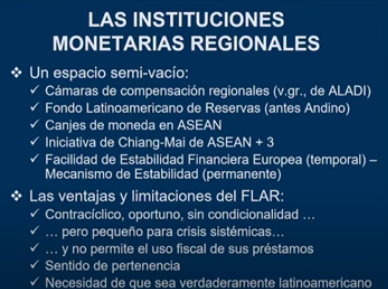

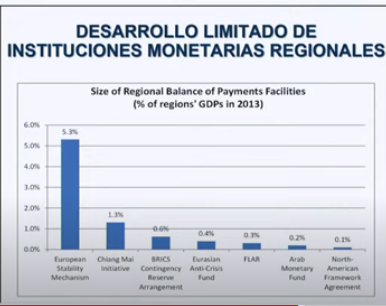

Instituciones Monetarias Regionales

Es un espacio semi vacío, están las cámaras de compensación regionales (ALADI), el Fondo Latinoamericano de Reservas, con 9 miembros, faltan bastantes países latinoamericanos. La iniciativa de Chiang Mai al acuerdo y la facilidad de Estabilidad Financiera Europea.

El Flar tiene muchas ventajas ha sido efectivo en lo contracíclico pero es muy pequeño, tuvo un papel muy importante en los 80s en la crisis de la deuda, con importancia reciente en Ecuador.

En prospectiva, se requiere un nuevo mecanismo AD-Hoc: el Covid generó un aumentó del porcentaje de países con problemas de endeudamiento, los que tienen una deuda de más del 70% del PIB que se consideran deudores riesgosos. Hay un aumento importante de países de renta media y bajos ingresos. Se requiere diseñar cambios en el sistema de financiamiento internacional para solventar esta coyuntura y también de manera estructural, un mecanismo de reestructuración de deudas, AD HOC.

Hoy un problema creciente, que requiere cambios, hay propuestas de crear un mecanismo de reestructuración de deudas, son iniciativas para países de bajos ingresos. Se aplicó la suspensión del servicio de la deuda del 2020 que funcionó, pero no como mecanismo de reestructuración, es un mecanismo ad-hoc, con un acuerdo sobre la materia.

Se propone un mecanismo voluntario, intermediado por un banco multilateral de desarrollo como BM o Banco Regional apoyado por un banco privado para reestructuración, un banco que ofrece la reestructuración y la facilita, un tema que debería estar en el centro de la discusión.