Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 24 de Agosto de 2023

Gobierno – Hacienda. Presentación del presupuesto general 2024 de la Nación en Comisiones conjuntas senado y cámara. Ministro de Hacienda Ricardo Bonilla, 22 de Agosto 2023. Objetivos, supuestos, criterios de programación general, y para gastos de funcionamiento, cifras globales

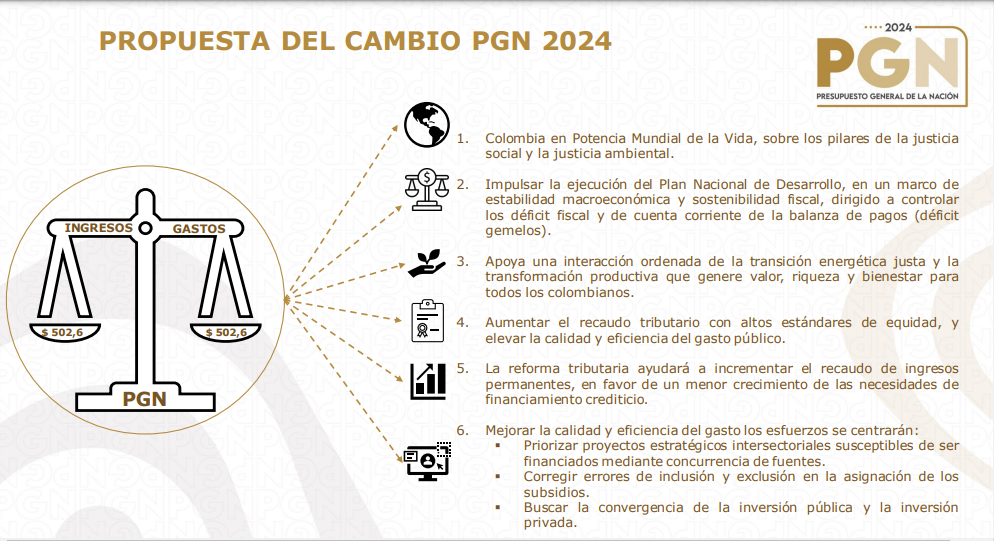

El presupuesto tiene tres componentes: gastos de funcionamiento, servicio de la deuda e inversión. El valor del presupuesto es de 502 billones de pesos, que tiene un equilibrio presupuestal de ingreso a gasto que es diferente al equilibrio fiscal.

Está construido con base en el Plan de Desarrollo y sus objetivos en torno a la Transición Energética Justa, el ingreso tributario de ser la fuente primordial de financiación, se priorizan los recursos tributarios en vez de la deuda.

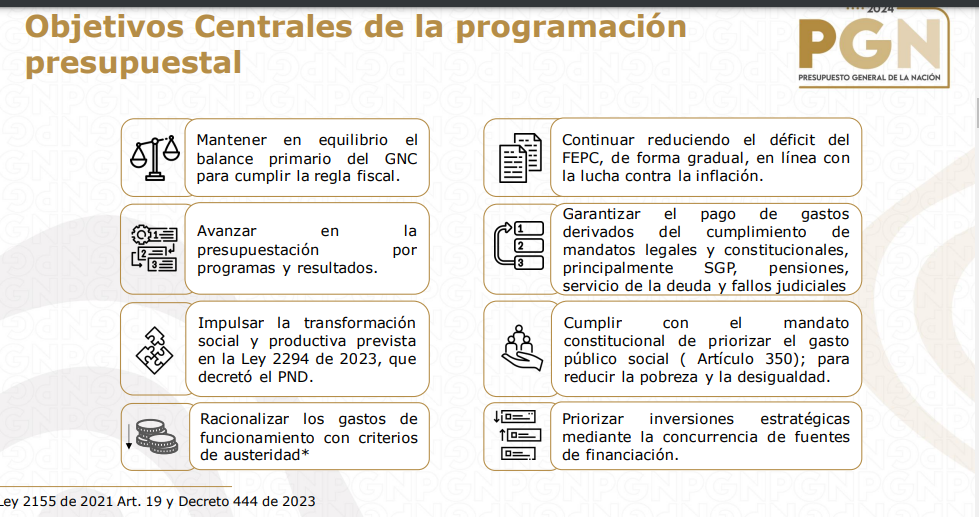

En los objetivos centrales de la programación presupuestal el primero es mantener el equilibrio del gobierno nacional central, equilibrado entre ingresos y gastos presupuestales pero también el equilibrio fiscal. El balance primario cero es el supuesto principal para 2023 y para 2024.

Se avanza en la presentación del presupuesto por programas y resultados, lo que significa que todos los proyectos de inversión tienen que estar ligados a un proyecto específico. De los tres grandes ejes, funcionamiento, deuda e inversión. En el componente de deuda se habla de los compromisos de la Banca nacional e internacional, es decir los financieros, no se incluyen otras situaciones de déficit de la nación no consideradas como deudas pero pero la practica lo son, como el déficit del FEPC.

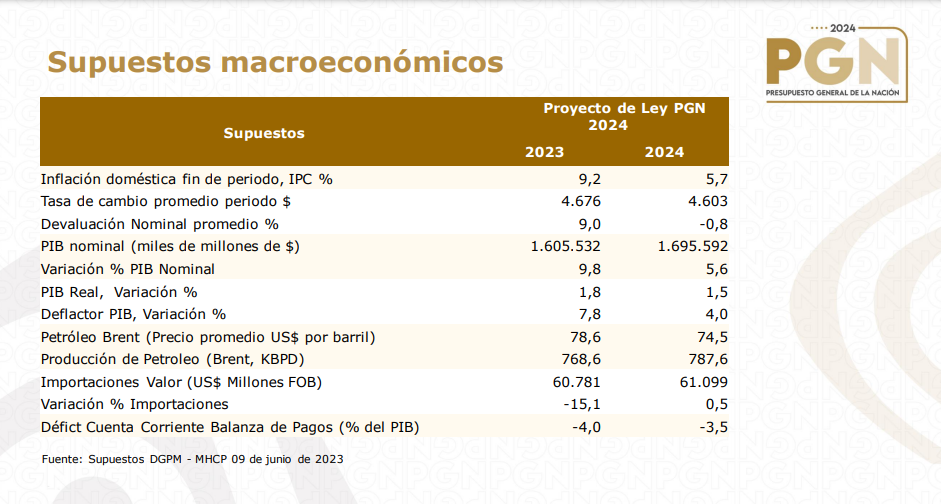

En cuanto a los supuestos macroeconómicos, se aspira a continuar el ajuste de la inflación para cerrar 2023 en 9,2% y 5,7% para 2024 llegando el Banrep a su meta de inflación en 2025. Incorporando los datos del segundo trimestre el agregado de la economía crece 1,7% en el primer semestre del año. Minhacienda considera que el objetivo de enfriamiento de la economía que se buscaba con la política monetaria se ha logrado y que por lo tanto se debería reducir la tasa de interés de intervención aprovechando que Septiembre es un mes que se toma decisión en este sentido.

El petróleo Brent se estima cierre en 78 dólares el barril y se estima que en 2024 cerrará en 74. Estima un ajuste para las importaciones en 2023 (ajuste de -15,1%) y 2024 (aumento de 0,5%). Se estima una TRM de 4676 y de 4603 en 2024, una revaluación de la TRM. Se a justan las proyecciones del PIB a 1,8% para 2023 y de 1,5% para 2024. El déficit en cuenta corriente cerraría el año en 4%, una gran mejora frente al 6,2% de 2022 y en 2024 se estima en 3,5% acercándonos paulatinamente a la meta de largo plazo de un déficit menor al 3%.

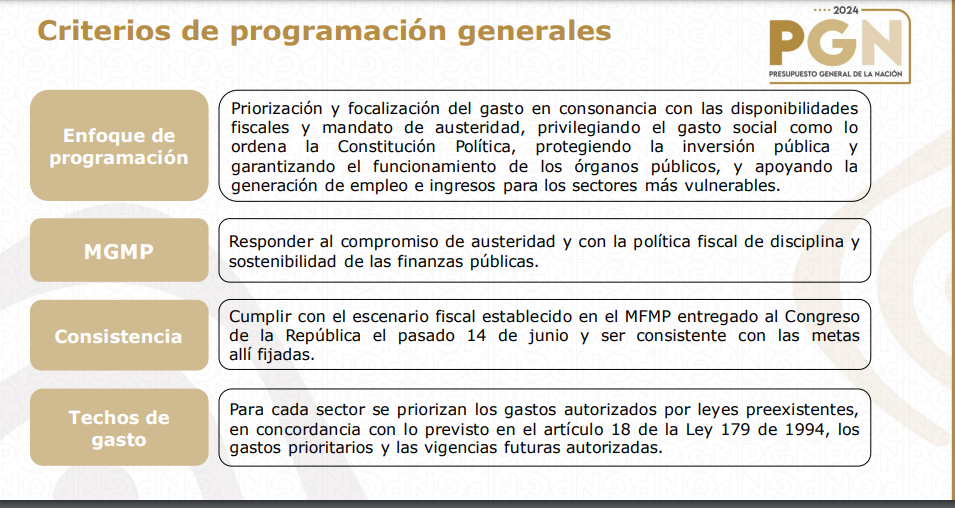

En los criterios de programación se establece que que se cumple con los mandatos de austeridad, priorizando el gasto social, el cumplimiento del Marco General de gasto de mediano plazo y el Marco Fiscal de Mediano plazo y se cumplen los techos de gasto priorizando los gastos autorizados por leyes preexistentes.

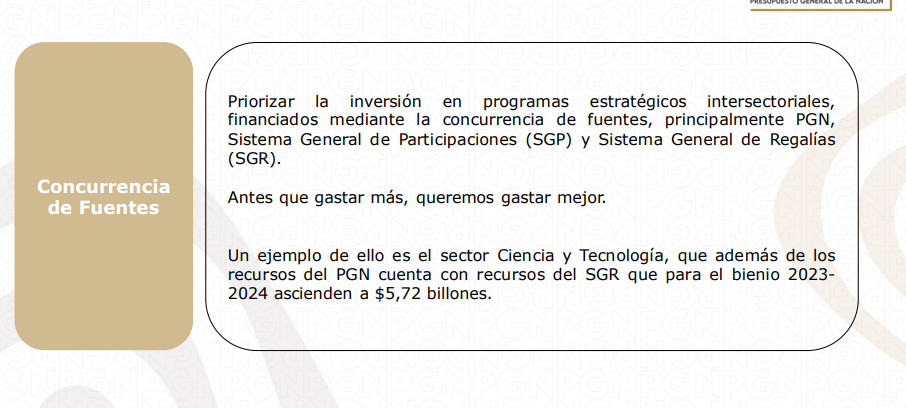

La concurrencia de fuentes en programas generales es un criterio muy importante para utilizar de la mejor manera los recursos del estado. Antes de gastar más hay que gastar mejor, para garantizar que no habrán elefantes blancos en la inversión.

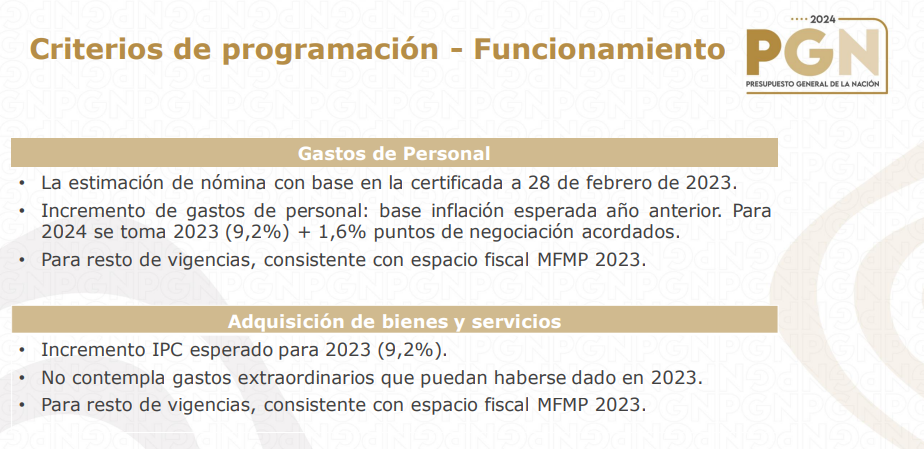

En gastos de funcionamiento se destacan los gastos de personal, se basan en la nómina de base del sector público con un incremento del IPC más 9,2% más 1,6 puntos de negociación acordados.

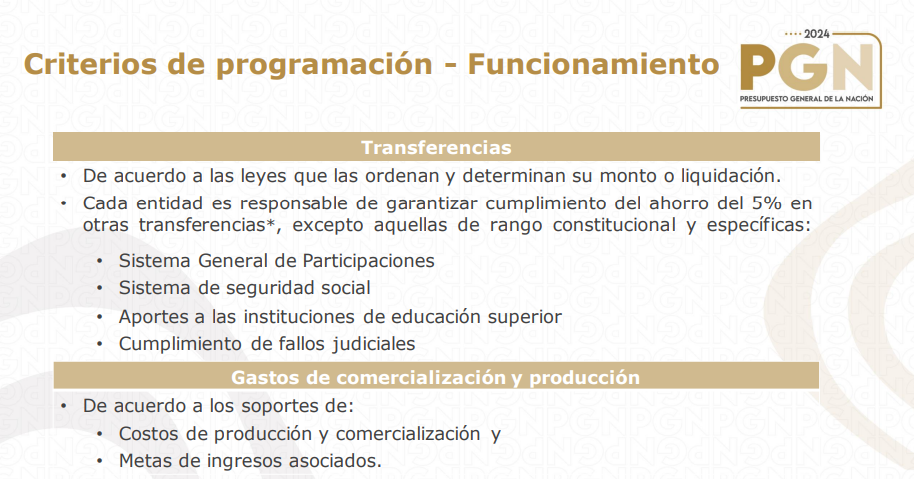

En transferencias están ordenadas por la ley que además determina su monto y liquidación se generan grandes inflexibilidades en la organización del presupuesto, lo que constituye uno de los principales desafíos. Como las transferencias están incrementadas contra los gastos corrientes de la nación, estas crecen por encima del resto de los rubros del presupuestos. Cualquier incremento en el recaudo tributario significa un aumento automático del SGP.

Las otras transferencias están vistas en términos del sistema de seguridad social, las instituciones de educación superior y el cumplimiento de fallos judiciales. En los gastos de comercialización, están de acuerdo a los costos de producción y las metas de ingresos asociadas.

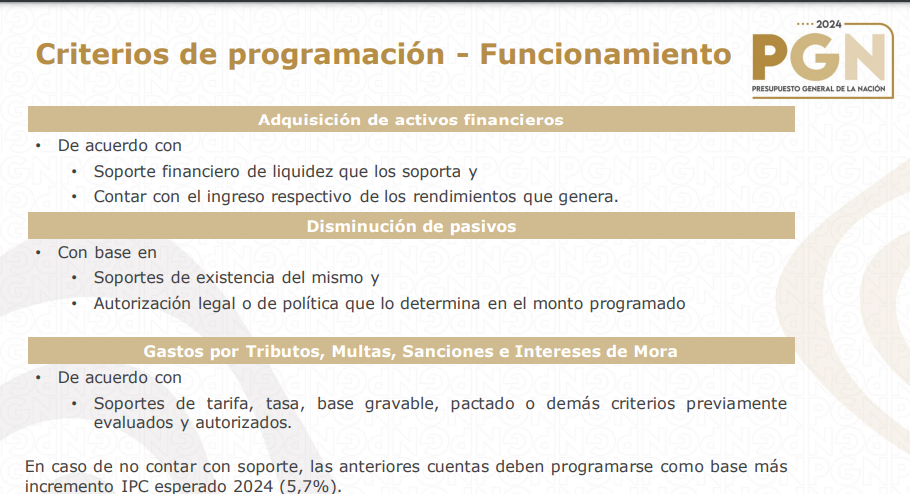

En los activos financieros estos se adquieren de acuerdo al soporte financiero de liquidez aque tengan las entidades y la disminución de pasivos de acuerdo a los soportes y en la disminución de pasivos deacuerdo a los soportes de existencia de los mismos y en los gastos por tributos, multas, sanciones e intereses de mora están deacuerdo con lo establecido en materia de tarifas y tasas que están reglamentado.

El servicio de la deuda es otro de los factores de fuerte inflexibilidad del presupuesto, determinado por el perfil de vencimientos de la deuda y los intereses por los cuales la deuda fue comprometida. El país ha adquirido unos compromisos que colocan dado los compromisos de los años 19 y 20 que el perfil se concentre en los años 24 y 25 donde deberá tenerse el primer gran rubro de inflexibilidad.

Entre 2024 y 2025 hay que pagar la deuda del FMI, la que no puede bajo ninguna circunstancia de renegociarse o aplazarse ni evadirse y si se paga cumplidamente se mantiene la tradición del país de pago cumplido.

Las cifras del PGN

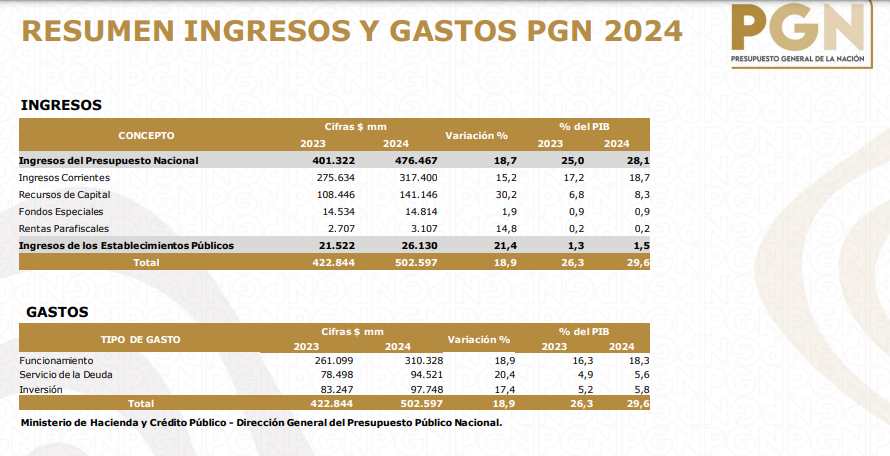

El proyecto de presupuesto para el 2024 es de 502 billones de los cuales 476 billones son para el presupuesto de funcionamiento y equivale al 28,1% del PIB.

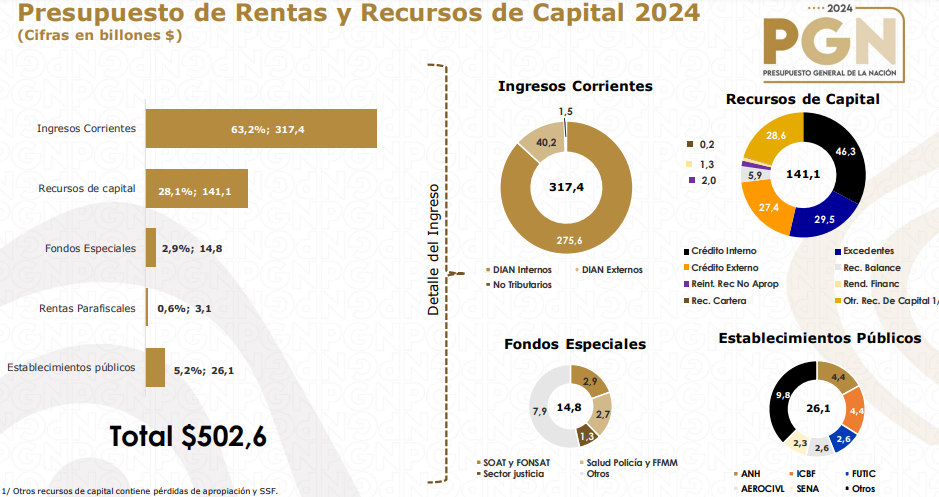

Los ingresos corrientes son en su mayoría los tributarios, lo que va a financiar la inflexibilidad que tiene el SGP. Los recaudos DIAN de fuentes internas ascienden a 275 billones de pesos, mientras 40,2 billones provienen del exterior, mientras 1,5 billones provienen de ingresos distintos a los tributarios tasas multas, etc) . El 99% de los ingresos corrientes de la nación son tributarios.

Están los recursos de capital por 141 billones, los fondos especiales por 14,8% y las rentas parafiscales por 3,1 billones de pesos. Hay procesos de rollover de la deuda, que permiten que la deuda que está concentrada en 2024 y 2025 la estemos corriendo hacia otros años con el fin de cumplir con procesos de pago en el corto plazo y dejarle espacio a la inversión. Lo que vamos a ver incrementado es en cuanto podemos pagar la deuda en los componentes concentrados 2024 y 2025, en donde se va a pagar una deuda de 95 billones de pesos. La deuda del 2023 ya fue pagada, en la ejecución presupuestal ya se desembolsó el 70% y esta previsto el pago del saldo.

Lo que se está gestionando desde Minhacienda es cómo conseguir los recursos para pagar la deuda de 2024. Lo que se observa en la gráfica es el monto de rollover que se va a hacer para ir trasladando deudas hacia el largo plazo y cumplir los compromisos del 2024.

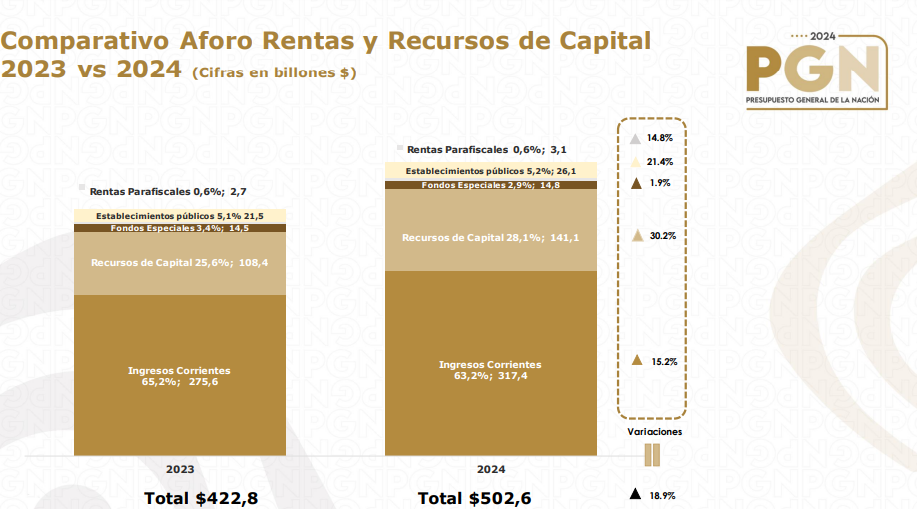

La comparación de los ingresos 2023 y 2024 se observa en el siguiente gŕafico. Un incremento importante del 15,2% en los ingresos corrientes, del 30% de los ingresos de capital, del 1,9% en fondos especiales, del 21,4% en establecimientos públicos y del 14,8% en rentas parafiscales.

https://www.youtube.com/watch?v=Iaq5ZGhvyiU&t=2740s

Mié. 23 de Agosto de 2023

Gobierno – Cómo avanza la nueva infraestructura en Colombia?. Programa Mesa Capital, junio de 2023. (1)

Edgar Higera, Vicepresidente de Infraestructura Transporte y logística de la ANDI, señala que el sector ferroviario, fluvial e intermodalismo son las tendencias de la infraestructura en atención a la contención del cambio climático, lo que tiene un impacto en el modelo de inversiones y gestión de la infraestructura. Continuidad en el corredor origen destino es el desafío, las interfases aumentan costos y el tema medioambiental cambia. El intermodalismo permitirá bajar costos entre 20 y 40%

Lo mas importante es terminar los corredores origen destino. Las vías deben estar en iguales condiciones y llegada al puerto igual. Hay peajes demorados, obras en la mitad del camino o asignaciones de vías que no se ajustan a estos criterios.

Si hay un contenedor de Bogotá a Cartagena, en el diseño de la infraestructura de las ciudades no solo cuentan los pasajeros sino también el transporte de carga, no hay corredores urbanos para manejar el trafico de carga. Colombia no tiene terminales de carga donde haya contenedores, una especie de terminal portuario donde se reciba o se entrega el contenedor, hay restricciones viales que tienen las ciudades pero también hay un tema de abastecimiento de materias primas para las empresas y fuera de la región misma.

Los peajes manuales aumentan el tiempo de transporte, un camión dura entre 7 y 14 minutos casi dos horas en el proceso de peajes, lo que implica dos horas de conductor, dos horas de combustible, de desgaste de vehículos y al llegar a las ciudades ocurre el mismo esquema.

Las vías se construyen dobles calzadas y hay restricciones viales sino menores vías por restricciones viales de puentes festivos y demás esto a pesar de que las dobles calzadas son pagas por el sistema de peajes.

Fortalecer el multimodalismo reduce el costo del transporte de carga, tiene una oportunidad grande hoy por que las líneas férreas iniciaron un proceso de llegar carga de Santa Marta a la Dorada y comienza un desarrollo sobre el tema, con intercambio modal en la dorada.

En el caso fluvial hay un puerto en el río magdalena el puerto Acapulco que requiere modernización de equipos y sistemas de información.

El terminal fluvial es el mas moderno conectividad con el tráfico ferroviario, si bien el rio magdalena tiene un servicio regular hay un paso por pinillos que debe manejarse y las líneas navieras locales. Estos están ofreciendo un conocimiento de barranca al mundo. Falta concreción de acciones de parte del estado. El intermodalismo permitirá bajar costos entre 20 y 40%.

Mar. 22 de Agosto de 2023

Gobierno – Financiero. Seminario del Mercado de Capitales. Cómo atraer inversión a Colombia?. 18 de Agosto de 2023. César Ferrari. Superintendente Financiero

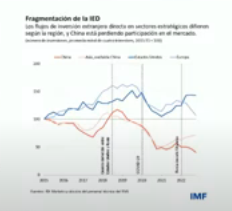

El superintendente financiero, César Ferrari, señala que el consumo es muy elevado como proporción del PIB en detrimento del ahorro hasta alcanzar el 92% del PIB en 2023. Señala que aunque el ahorro externo externo es medido como IED es insuficiente. La inversión China está reduciéndose mientras aumenta en Estados Unidos. El debate no es ideológico sino práctico en el que los países deben actuar de forma pragmática.

Por que no hay inversión doméstica?. Por que tenemos una infraestructura insuficiente y cara, costos financieros elevados, precios de electricidad altos, tasa de cambio volátil y productividad reducida por que nuestro stock de capital es reducido y los costos d ellas empresas son muy altos. Cómo la tasa de cambio es muy volátil los precios lo son también perjudicando la rentabilidad. Se tienen insuficiencia de recursos para financiar la inversión.

El planteamiento del Superintentende sobre la política fiscal y monetaria, cambiaria, señala que para cambiar las rentabilidades hay que cambiar la estructura de precios, con otras política monetaria/cambiara que de mayor liquidez y estabilidad cambiaria y otras política fiscal con mayor recaudo, mayor gasto, otra política regulatoria, exceso de regulación trabaja los mercados, insuficiencia inestabiliza los mercados.

Señala que un ejemplo es el caso del Perú que mantiene creciendo la tasa de cambio estabilizando su tendencia con compras de dólares desde el Banco Central. Una política fiscal para financiar nuevo gasto en infraestructura se requieren más impuestos con recursos internos. El exceso de la regulación traba el desarrollo de los mercados

Se está haciendo internamente una reestructuración normativa preguntando al interior de la Superintendencia que está sobrando o faltando, pregunta que se ha extendido ya a agentes externos para lograr una normatividad eficiente y eficaz.

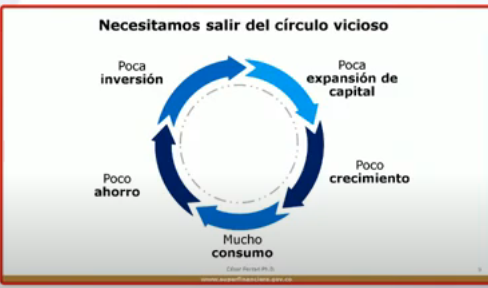

Se necesita romper el círculo vicioso, de mucho consumo, poco ahorro, poca inversión y poca expansión de capital y poco crecimiento. Los asiáticos crecen al 10% por que tienen altas de ahorro y bajas tasas de consumo. Señala que para aumentar la inversión hay que reducir las tasas de consumo de las poblaciones de mayor ingreso y esto tiene que ver con los precios.

Para romper el círculo vicioso se necesita desarrollar mercados financieros eficientes, ligados al desarrollo del país para aumentar el ahorro extendiendo la captación, hacer eficiente la intermediación entre ahorro e inversión, aumentar el financiamiento de la inversión y reducir el consumo.

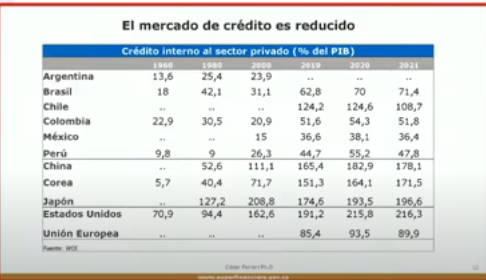

La realidad de los mercados financieros muestra que el crédito interno al sector privado es que el crédito interno al sector privado es reducido. (% PIB). Señala que en Colombia el mercado de crédito representa el 51,8% del PIB, cifra que es mayor a la de México o Perú pero menor a la Brasil, Chile y mucho menor que la de China, Corea, Japón, Estados unidos o la Unión Europea. Nuestro mercado de crédito es costoso y poco inclusivo. Hay mucho que hacer frente a los mercados de crédito.

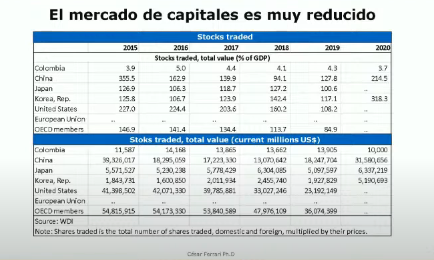

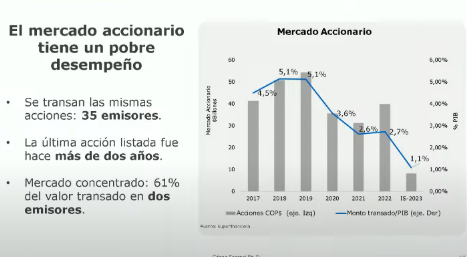

El mercado de capitales es aún más reducido. No podemos seguir teniendo un mercado de capitales que sólo transa el 3,7% del PIB en acciones. Estamos muy lejos de tener mercados de capitales. Hay 35 emisores, 61% del valor transado se refiere a dos emisores, un mercado muy concentrado, el número de emisores y emisiones se ha reducido, la última acción listada es de hace más de dos años.

No hay crecimiento en las ofertas al mercado. A julio de 2023 de 4,8 billones, 2,9 son deuda asumida por un patrimonio autónomo que tiene que ver con el metro de Bogotá. No hay un apetito por emisiones de bonos o acciones. El mercado de capitales no se ha desarrollado?. Las tasas de interés que duplican las asiáticas por que no hay ahorro, los costos de emisión son muy elevados.

Sin desarrollo de los mercados financieros no es posible el desarrollo económico. Por que no hay manera de promover el ahorro y la inversión y no se puede intermediar eficiente mente entre el ahorro ni la inversión y persistirá la pobreza.

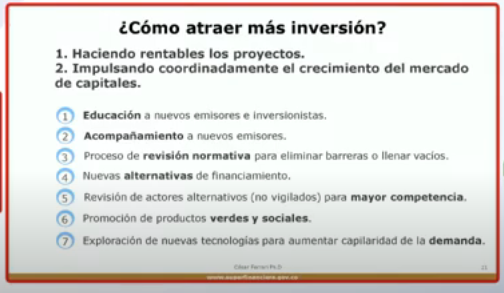

Cómo atraer más inversión?. Haciendo rentables los proyectos, cambiando la estructura de precios, reduciendo los costos en términos relativos a los precios de venta para que den mas utilidades las empresa e impulsando el crecimiento coordinado el crecimiento del mercado de capitales.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 24 de Agosto de 2023

Gobierno – Hacienda. Presentación del presupuesto general 2024 de la Nación en Comisiones conjuntas senado y cámara. Ministro de Hacienda Ricardo Bonilla, 22 de Agosto 2023 (2). Criterios de programación y recursos para gastos de Inversión

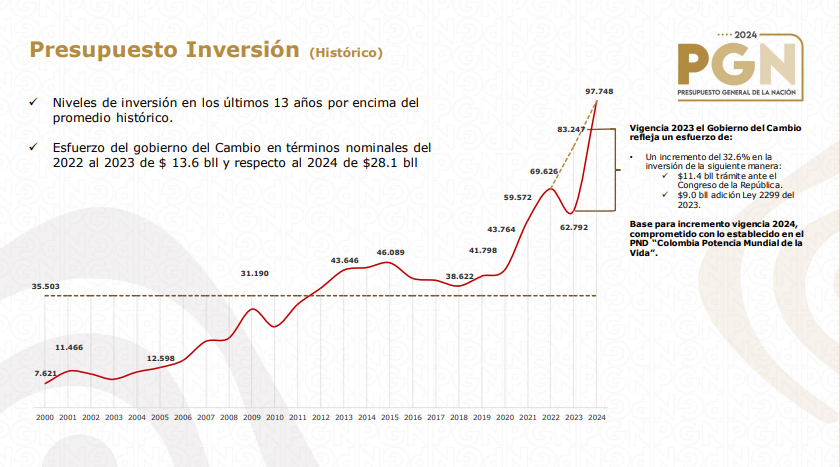

El esfuerzo de la inversión en este gobierno es un esfuerzo que se ha acentuado desde 2020, pasando de 41 a 97 billones de pesos en 2024. El mayor crecimiento de los recursos para inversión se hizo en el presupuesto de 2023 bajo dos formas, lo que se adicionó en el ajuste al PGN 2023 con 11,4 billones más la adición presupuestal que fueron 9 billones, para terminar el 2023 con un presupuesto de 83,2 billones.

Programación de la inversión

También en inversión hay inflexibilidades. Para el conjunto del presupuestos hay tres inflexibilidades: 1. La del SGP, 2.La del servicio de la deuda y 3. Que en la inversión, a partir de la reforma tributaria del 2012, ley 2019, que creó el CREE que luego se transformó que el 9% de la tarifa del impuesto de renta corporativo tiene destinación específica. En la medida que aumente el impuesto de renta corporativo las entidades incorporadas tienen un incremento mayor al que tienen los demás sectores que reciben presupuesto de inversión.

Hay otras inflexibilidades como las vigencias futuras, las rentas de destinación específica, los fondos especiales y los recursos propios. Estas entidades tienen garantizados los recursos. Todas las entidades son felices que les coloquen rentas de destinación específica, el problema es que les quita espacio a otras entidades.

El segundo criterio para priorizar los programas de inversión son los programas sociales estratégicos como la renta ciudadana, el sistema de trasferencias (que incluye Colombia Mayor y Jóvenes en acción), universidad en tu territorio, el Plan Nacional de Espacios Educativos, el PAE, los caminos comunitarios y los subsidios eléctricos y gas.

Hay un componente flexible que busca garantizar a las entidades más pequeñas un mínimo de recursos de inversión.

Presupuesto de gastos para Inversión

En el presupuesto de inversión, se observa que los recursos que mas reciben recursos de funcionamiento no necesariamente tienen un mayor aporte de inversión. La inversión está ligada a la construcción de capacidades, como desarrollar infraestructura y la formación de capital público. Por esto transporte encabeza y aumenta de 11,3 a 13,6 billones de pesos.

Le sigue en su orden inclusión social y reconciliación, donde están las transferencias monetarias y la renta ciudadana al pasar de 8,2 a 12,7 billones que permite la creación de capacidades en la población, seguido del sector de igualdad y equidad, que pasa de 8,2 billones a 12,7 billones (Ministerio de la Igualdad).

Antes de la pandemia existían las transferencias condicionadas y la pandemia obligó a pensar en otro tipo de transferencias que se ha mantenido hasta hoy para poblaciones que comenzaron a recibir estas transferencias por calamidad continuaron recibiendo estos recursos.

En el Agro, el presupuesto pasa de 4,4 a 8,1 billones de pesos, que es la reforma tributaria para dar mas recursos al sector y tiene dos componentes la reforma de tierras y proyectos productivos. En el tema de tierras el proceso de paz estableció 12 años para entregar al campesinado 3 millones de hectáreas, han pasado seis años se han entregado cerca de 50 mil hectáreas, el compromiso del gobierno es adquirir tierra fértil apta para el agro que no se use hoy en agricultura. Hoy solo se destinan 7 millones de hectáreas a la agricultura se espera llegar a 10 millones de hectáreas. Se espera entregar 500 mil hectáreas por año, lo que significa que la meta del acuerdo de la habana puede cumplirse el año próximo. El compromiso es darle proyectos productivos con tierra al campesinado.

En minas y energía pasa de 7,2 a 8 billones, lo que incluye la transición energética, seguido de vivienda y territorio, con el compromiso de que este año comience a trabajar en la recuperación de la economía. Se requiere una profunda sinergia entre el sector financiero, el gobierno y los constructores.

https://www.youtube.com/watch?v=Iaq5ZGhvyiU&t=2740s

Mié. 23 de Agosto de 2023

Gobierno – Infraestructura. Gobierno – Cómo avanza la nueva infraestructura en Colombia?. Programa Mesa Capital, junio de 2023. (2)

Juan Martín Caicedo, director de CCI, señala que en el plan de desarrollo tiene unos elementos pero se cuenta con el Plan Maestro de Transporte Intermodal y se está ampliando ahora al 2045. Obras por 80 billones de pesos para el cuatrienio que recoge el avance de las 4G en este gobierno que asciende a 50 billones por concesiones y el resto por la contratación directa. Hay tranquilidad al respecto.

El plan de desarrollo no facilita la participación de las pymes de la ingeniería, que tiene dos inconvenientes. La contratación no tendría presente el principio de selección objetiva y deja de lado el pliego tipo que promovía la pluralidad de oferentes ya no estaría por que considera que a la economía popular se le entregarán por contratación directa la construcción de las vías terciarias.

Al respecto y frente a la pregunta si no se podría hacer un trabajo conjunto entre las pymes y las organizaciones sociales como las Juntas de Acción Comunal, señala que una obra de infraestructura tiene dos procesos, el proceso técnico, está a cargo de la ingeniería y el proceso operativo se ha venido usando desde hace varios años con las JAC.

Caicedo señala que se está de acuerdo en que se liciten obras que ya están estructuradas, como el ferrocarril en el tramo la Dorada – Chiriguaná. El canal del Dique, hay posiblidad de ampliar aeropuertos ya estructurados como el Rafael Núñez, el Aeropuerto de Bayunca, la ampliación del Aeropuerto de Cali, la vía pasto Popayán entre otras.

Lo que hay que hacer es poner a andar una serie de proyectos que de alguna manera son vitales para la competitividad del país. Es importante terminar los corredores origen destino. Lav ía panamericana es una de las principales vías del país que une todo el sector de intercambio con el occidente de Colombia y Sur América.

La eficiencia del estado es terminar estos corredores, porque cualquier adelanto que se haga, si no se termina el corredor completo se pasa el trancón adelante. Por ejemplo, en el Túnel del a línea que después de inaugurarlo pasó el trancón a Cajamarca. La idea fundamental es dar prioridad a todos los corredores importantes unidos que permitan conectar con las vías terciarias.

La conectividad del sur del país es un desafío con la vía panamericana y también en Santander con Bucaramanga, done según la CCI hay proyectos por ejecutar. Estructuralmente hablando, desde el punto de vista de los proyectos listos para licitar, lo que queda en marcha es la voluntad política del gobierno para que sea una realidad. Los proyectos están, el primer tramo de la vía Bogotá Villavicencio hay que buscar una solución desde la Salida del puente Argelino Durán.

Se requiere un análisis de la eficiencia de la gestión de la inversión, por que se están haciendo obras pero no se terminan los corredores, como ejemplo Bogotá Girardot, se requiere construir un indicador de gestión del gráfico de los corredores origen destino para que el usuario llegue. Hay que generar los corredores y gerentes pero no hay eficiencia en la operación las respuestas no son coordinadas y negativas. El mantenimiento, la gestión y el control que debe partir de todos los actores el estado, el concesionario, el usuario, las empresas de pasajeros. El usuario teniendo los carros perfectamente manejables las empresas.

De acuerdo con el indicador de costo logístico de la OCDE es 9.6 de mientras en Colombia es de 13.5 de hay mucho por mejorar. Hay un tema de confianza en que el estado pueda mantener su palabra, pero también en las empresas que tienen más abogados que ingenieros. Se ha ido resolviendo por que entre otras cosas.

Las concesiones de 4G se concibieron con un enfoque pragmático no político. Son 29 proyectos de los cuales 7 están completamente terminados, sin pleitos ni conflictos en su desarrollo. Otros nueve deben terminarse este año con más de 70% de avance del proyecto sin pleitos. El impacto de la pandemia en los proyectos de concesión, no se percibieron ingresos por concepto de peajes en la medida en que estaban calculados. Se resolvió conversando la ANI, con el gremio, poniéndonos de acuerdo no se registraron pleitos.

El principal reto del nuevo ministro del transporte, de infraestructura, es la gestión operativa del ministerio y de la infraestructura y de elementos básicos.

Mar. 22 de Agosto de 2023

Gobierno – Financiero. Seminario del Mercado de Capitales. Cómo atraer inversión a Colombia?. 18 de Agosto de 2023. Presidente del Autorregulador del Mercado de Capitales (1). Michel Janna Gandur. Temas del mercado de capitales, demanda.

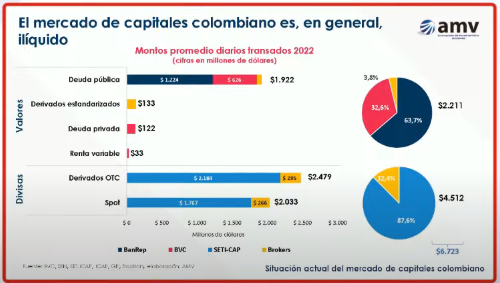

Señala que el mercado de capitales colombiano es en general ilíquido, muy útil para financiar el gobierno nacional y muy poco útil para financiar el sector privado. Los montos promedio diarios de negociación son muy superiores en magnitud en la deuda pública que en el resto de productos como los derivados estandarizados, la deuda privada o la renta variable.

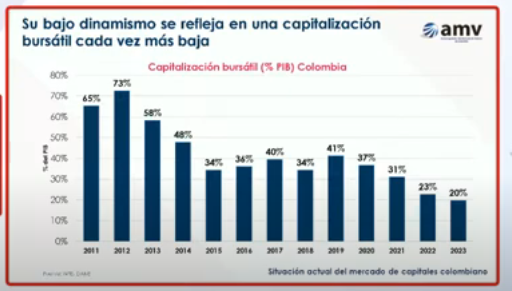

Comparado con el mercado de divisas este es el doble del mercado de valores colombiano, 4.500 millones de dólares frente a 2.200 millones que se negocian desde el mercado de valores. La capitalización bursátil en Colombia no ha parado de caer, por que el valor de las acciones en bolsa ha caído en los últimos 10-15 años y también por que la ausencia de nuevos emisores en el mercado de valores. El mercado de capitales no ha sido exitoso en financiar el sector privado.

El financiamiento con bonos no es muy utilizado, los incentivos no están para emitir bonos corporativos a gran escala. En volumen de emisiones de deuda corporativa como % del PIB (1,7%) estamos lejos de Brasil (2,4%), de Chile (3,0%).

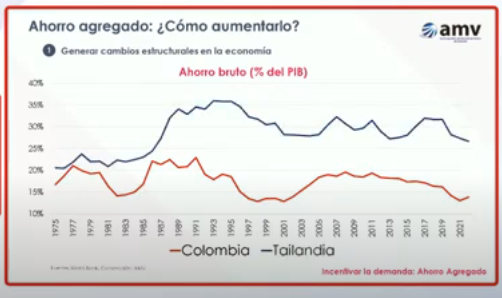

Como incentivar el mercado de capitales desde el punto de vista de la demanda y de la oferta?. Mover el ahorro agregado es difícil, es complejo, no se logra de la noche a la mañana. Cuando hemos aumentado el ahorro ha sido por los boom del café y del petróleo. No hemos tenido un generador adicional del ahorro bruto en Colombia.

Comparándonos con países similares, está Tailandia, cuyo nivel de PIB percápita es levemente superior al nuestro, se observa que los períodos de incremento en el ahorro ha sido muy difíciles de lograr y más difíciles de sostener.

Hay doble reto, el de incrementar el valor agregado y el de mantenerlo para que sirva al sistema productivo colombiano, en 50 años no hemos podido lograrlo.

Cómo la política pública puede generar más ahorro de la economía?. Los instrumentos públicos pasan por el tema pensional, que obligan a la población a ahorrar para su futuro, lo que se hace a través de leyes.

Hay un riesgo latente, que son los impactos que generaría la reforma pensional en Colombia. La baja cobertura es uno de los problemas, los altos subsidios generan una distorsión en equidad que hay que corregir y hay un proyecto de reforma que tiene que ver con el ahorro pensional. En AMV se hizo un estudio sobre los impactos en el mercado de valores colombiano.

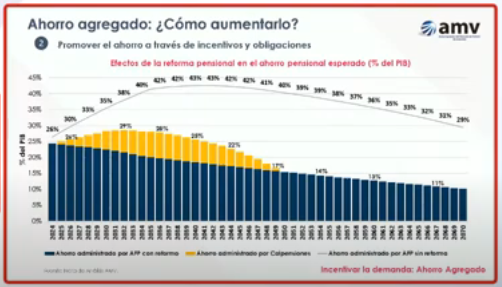

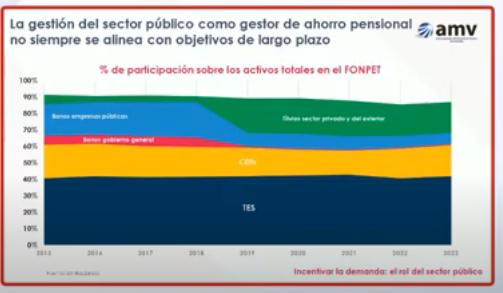

Cómo evolucionaría el ahorro pensional en Colombia si no hay una reforma pensional?. En el siguiente gráfico se observa que la línea gris muestra cómo evolucionará el ahorro tanto en los fondos privados de pensiones como en el fondo público que se pretende crear en el proyecto de reforma pensional donde preocupa el impacto en el ahorro pensional que es un porcentaje muy elevado del ahorro agregado en Colombia.

La línea gris es cómo evolucionaría el ahorro pensional en Colombia sin reforma y la suma de las barras es cómo evolucionará el ahorro pensional tanto en las APP como en el fondo público de la reforma. La suma de las barras es el ahorro pensional como en el fondo público que se pretende crear en el proyecto de reforma pensional.

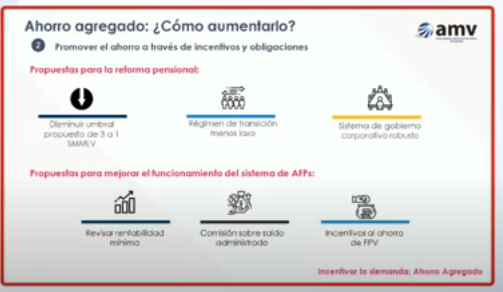

La reforma pensional debe surtir cambios en el congreso en particular en el umbral que va a Colpensiones vs fondos privados debe haber una reducción para promover el ahorro agregado, el régimen de transición debe ser menos laxo, una persona que le faltan 20 años para pensionarse entra en el régimen de transición esto no tiene sentido fiscal ni en términos pensional. A esto se suma que están bajando las semanas mínimas de 1000 actualmente a 900 semanas para hombres y a 750 para mujeres.

En cuanto a la reforma pensional, el régimen de inversión del FONPET cuya administración se parece a lo que se pretende crear en la reforma, muestra que tiene un régimen de inversión que no parece útil para el futuro pensionado ni para financiar proyectos productivos del país.

Se necesita un sistema de gobierno corporativo muy robusto si Colpensiones se convierte en un gestor de ahorro pensional por que no queremos tener experiencias como Argentina donde los ahorros pensionales han sido pésimamente administrados por el sector público.

Independientemente de lo que se apruebe en la reforma el sistema pensional seguirá existiendo, de pronto más modesto. De todas formas se proponen unos ajustes como la revisión de la rentabilidad mínima como esquema perverso con comportamiento de manada entre las administraciones de fondos, un incentivo opuesto en la regulación. Donde la forma que miden la rentabilidad mínima es con los competidores por que cualquier cambio es demasiado costoso para una administradora. Cualquier cambio debe ser migrar de una comisión por trabajador a una por saldo administrado por los Fondos.

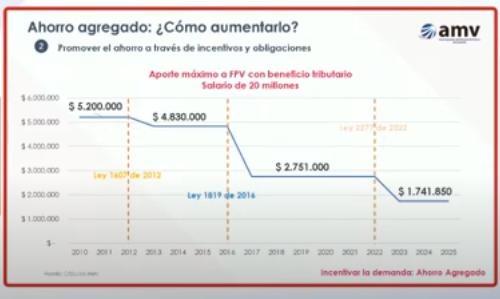

En tercer lugar, hay que volver a los incentivos al ahorro voluntario, que era muy poco el recaudo fiscal que se tenía. En el tema de pensiones voluntarios también hay desafíos, por que los incentivos al ahorro voluntario en pensiones se han reducido. Para una persona con salario de 20 millones de pesos, se observó que el salario tenía beneficios tributarios pasando de 5,2 millones a 4,8 millones de pesos, a 2,7 millones de pesos y hoy el beneficio se reduce a 1,7 millones de pesos, menos del 8% del total del salario tiene incentivos de ahorro.

La tercera forma de generar ahorro es importarlo. Esta es una gráfica de CDS que mide el riesgo es muy similar al que tenían México, Chile o Perú. Los mercados internacionales nos han venido castigando, en la forma como la Sociedad Colombiana logra acuerdos para tener una perspectiva de largo plazo en políticas públicas. Seguimos muy muy lejos de nuestros pares que antes era México.

La generación de confianza es clave para poder generar ahorro exterior. Existen otras barreras desde el punto de vista tributario, el régimen tributario colombiano es el que más penaliza a las empresas desde el punto de vista tributario.

El régimen tributario Colombiano es el que mayoritariamente penaliza a las empresas desde el punto de vista tributario.

Los mercados de capitales tienen tasas de tributación más altas que las del mercado Colombiano, para que puedan financiar el aparato productivo Colombiano. Que otros elementos contribuyen a generar mayor demanda en el mercado de capitales Colombiano.

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 24 de Agosto de 2023

Energía

23 de agosto de 2023

Fondos

23 de agosto de 2023

| Recibir pensión de vejez no necesariamente evidencia autosuficiencia del padre para efectos de pensión de sobrevivientes | Ámbito Jurídico |

Infraestructura

23 de agosto de 2023

| Gobierno y autoridades departamentales logran acuerdos con la comunidad de Guayabetal | Portal ANI |

Salud

23 de agosto de 2023

| ¿Crisis financiera en las EPS Compensar, Sura y Sanitas? |

| Crean tipo penal de lesiones personales por uso de biopolímeros | Ámbito Jurídico |

Servicios Financieros

23 de agosto de 2023

| Banrepública hará modificaciones a sistema de registro de operaciones sobre divisas | Ámbito Jurídico |

Mié. 23 de Agosto de 2023

Energía

22 de agosto de 2023

| Consideraciones de la CREG sobre la normativa de DDV aplicable a autogeneradores |

Fondos

22 de agosto de 2023

| Buscan que a trabajadores de industrias puramente familiares se les paguen auxilio de cesantías | Ámbito Jurídico |

Gobierno

22 de agosto de 2023

| Congresistas demandaron el plan de desarrollo 2022-2026 | Ámbito Jurídico |

| En Comisiones Económicas Conjuntas Gobierno presentó PGN 2024 por 502,6 billones de pesos |

Salud

22 de agosto de 2023

| MinSalud absolvió consulta sobre la normativa que regula el pago de la licencia de maternidad |

Telecomunicaciones

22 de agosto de 2023

| Con una ejecución presupuestal del 74,3 %, el MinTIC ocupa el tercer puesto del Gobierno en 2023 |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 24 de Agosto de 2023

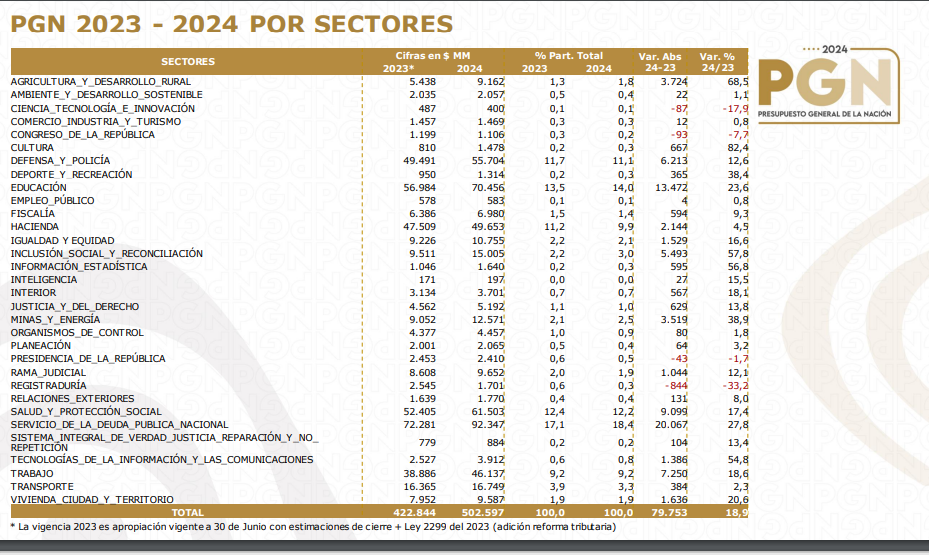

Gobierno – Hacienda. Presentación del presupuesto general 2024 de la Nación en Comisiones conjuntas senado y cámara. Ministro de Hacienda Ricardo Bonilla, 22 de Agosto 2023 (3). Presupuesto de gastos por sectores.

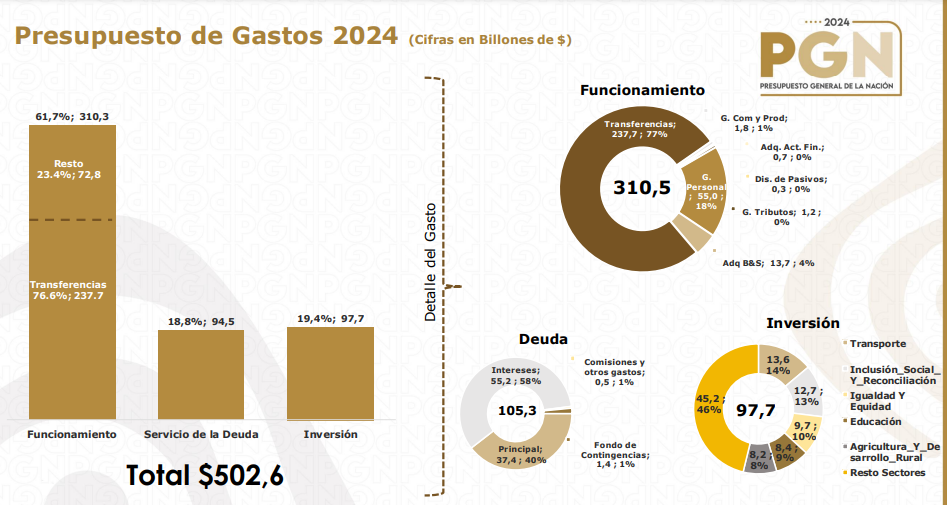

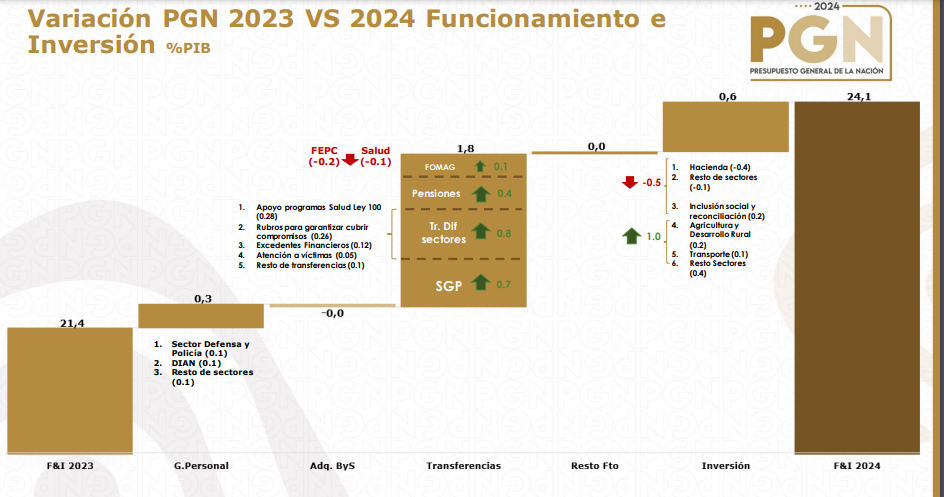

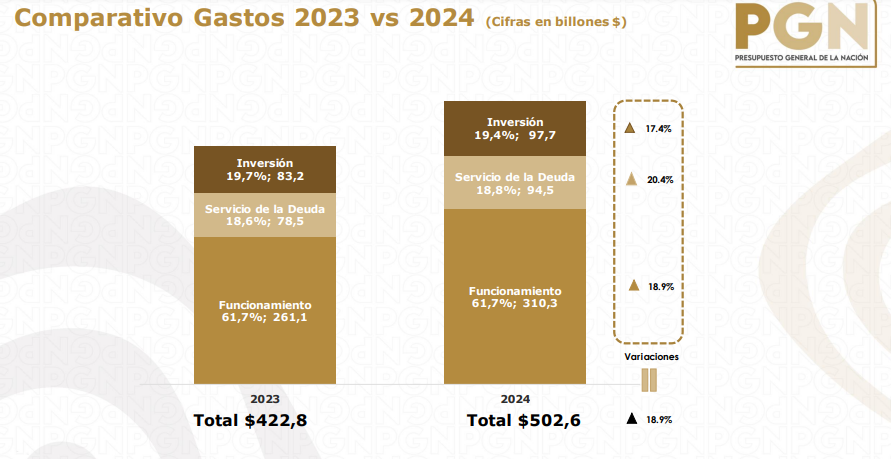

En términos de gasto, los de funcionamiento ascienden al 310 billones de pesos, el servicio de la deuda a 94 billones y la inversión a 97,8 billones. En el sistema general de transferencias se observa la magnitud de las inflexibilidad del gasto. Estas corresponden 237 billones de pesos, el 77% de los gastos de funcionamiento y queda para cubrir otros gastos el 23,4%, 77 billones de pesos.

En deuda lo importante es se va a pagar en 2024 en amortizaciones el 40% del servicio de la deuda (37,4%) y por intereses 55 billones de pesos, el 58% del servicio de la deuda, que implica cambios en el rollover. El servicio de la deuda no suma 105 sino 95 billones de pesos, señala el ministro.

En inversión los recursos ascienden a 97,7 billones de pesos, siendo el 14% destinado al sector transporte (13,6 billones de pesos), 13% a Igualdad y equidad (12,7 billones) 10% a igualdad y equidad, (9,7 bll), 9% a educación (8,4 bll) y 8% a agricultura y desarrollo rural (8,2 bll).

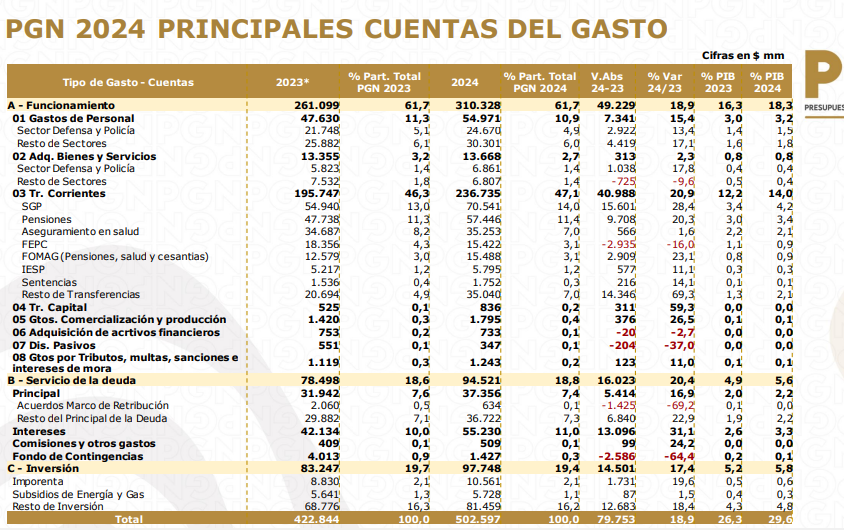

En el siguiente cuadro se presentan la distribución de los gastos. Los de funcionamiento representan un crecimiento del 19% respecto al 2023, (18,3% del PIB). En servicio de deuda, que implica el pago de amortizaciones, interese y comisiones abarcará 95 billones, un incremento del 20,4% respecto al servicio de deuda pagado en 2023, es la quinta parte del PGN. Se dedican ingentes recursos a cumplir compromisos internacionales.

Al FMI se paga en 8 cuotas trimestrales, en 2024 4 y en 2025 4 últimas cuotas. Estos pagos implican pasar del 4,9% al 5,6% en el servicio de la deuda. Este es un incremento importante que si uno se quedara simplemente pensando en cubrir el servicio de la deuda quita para la inversión. El gobierno ha buscado los recursos para la inversión, creciendo el 17,4, menos que el presupuesto general el 18,9%. No obstante la inversión pasa de representar 5,2 a 5,8% del PIB.

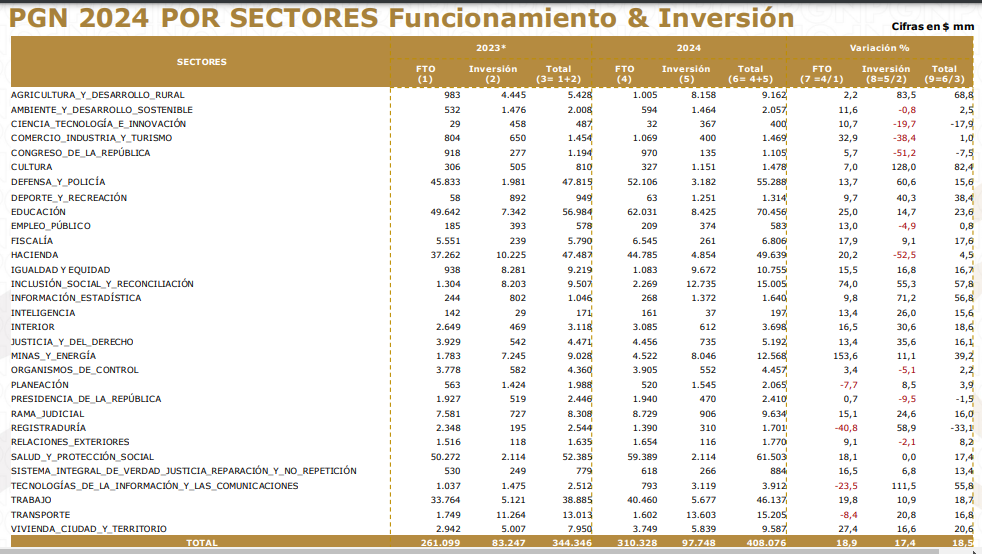

En el siguiente cuadro se presenta el PGN 2024 por sectores. A diferencia de como clasifica el presupuesto DNP, que es orientado a programas, en este cuadro se presenta por sectores por que es lo que permite hacer seguimiento a la ejecución del gasto en la distribución de sus entidades.

El sector educación tiene la mayor partida de presupuesto que pasa de 57 a 70 billones de pesos, seguido de salud que pasa de 52 a 61 billones, mientras el sector defensa es el tercero que pasa de 47 a 55 billones.

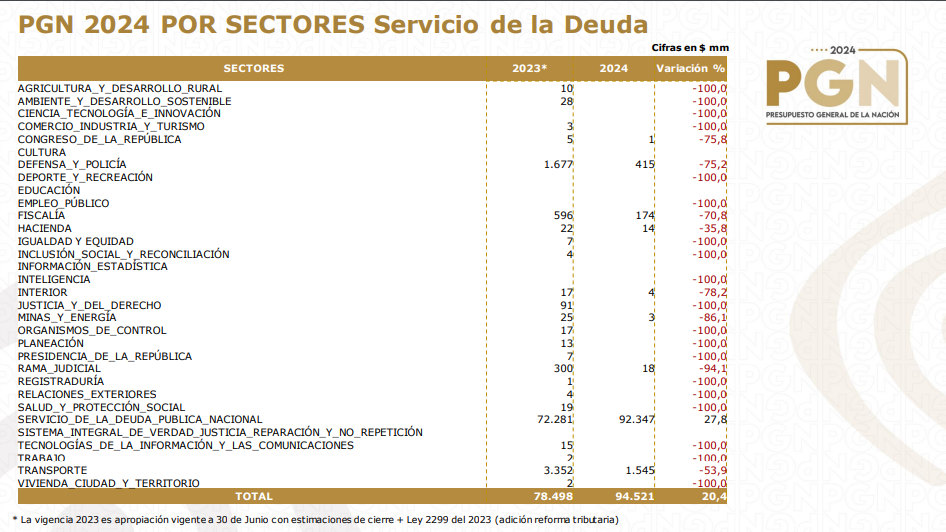

El servicio de la deuda tiene la misma distribución sectorial en el cuadro pero como se observa se concentra en el servicio de la deuda pública nacional que es administrado en el ministerio de hacienda, de tal manera que las partidas que hay en otras entidades son menores y dependen de los compromisos avalados por cada entidad. No obstante, de los 94,5 billones de deuda de 2024 (monto 27,8% superior al de 2023). En este sentido, 92,4 billones los administra la dirección de crédito público del Minhacienda.

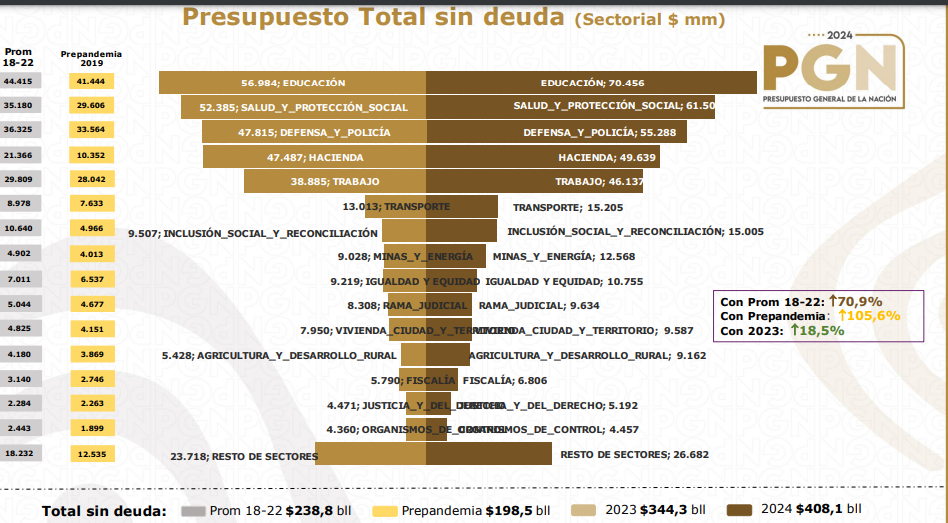

En el siguiente gráfico se presenta la comparación del presupuesto total de 2023 sin deuda con el período 2018-2022 y la prepandemia. Se presenta lo destinado tradicionalmente (2018-2022) y lo destinado en 2019 (la prepandemia) comparado con 2023 y 2024.

El sector con el mayor aumento presupuestal es la educación, que pasa de 57 billones con adición a 70,5 billones a tener 70 billones de pesos, el que tiene el mayor incremento. Salud y protección social pasa de 52,4 a 61,5 billones, mientras defensa y policía pasan de 46,8 a 55,3 billones de pesos.

Hacienda, que es la bolsa, la famosa bolsa, señala, pasa de 47,5 a 46,6 billones, y que poco a poco hacienda se vaya desprendiendo de estas bolsas y que vayan quedando directamente a las entidades desde 2024 para mantenerlo hacia adelante. Donde más se va a ver es la inversión por que la bolsa de hacienda de funcionamiento está asociada a los cambios salariales.

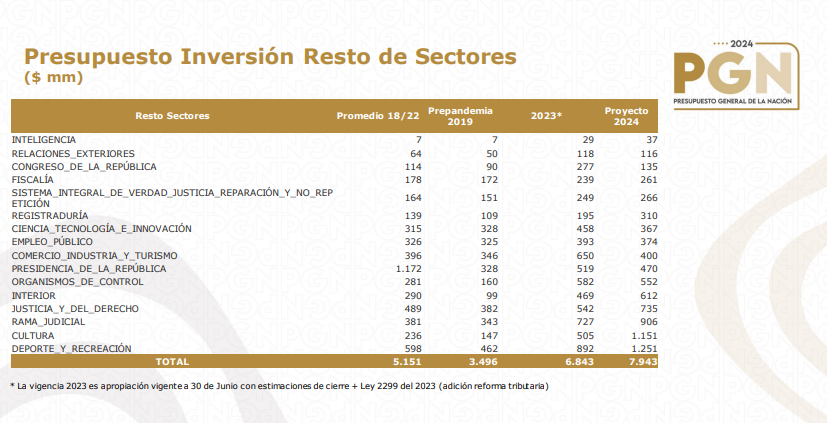

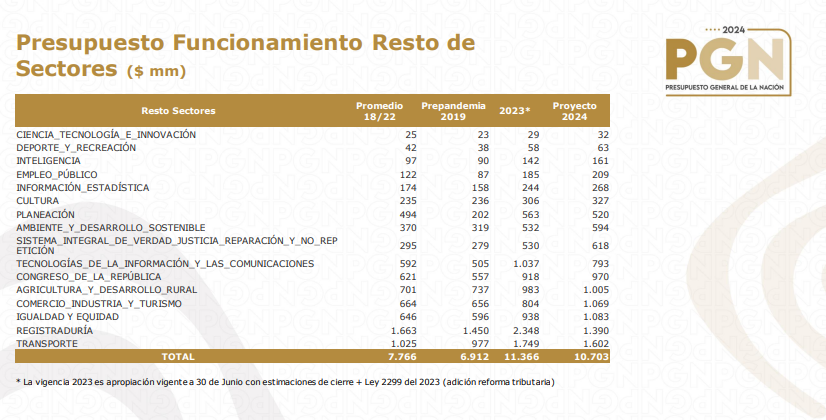

Los sectores pequeños están agrupados en el rubro resto de sectores, que pasa de 23,7 a 26,7 y están distribuidos en el siguiente cuadro:

E n el presupuesto de funcionamiento, los sectores con mayores recursos previstos son educación, salud, defensa y policía, hacienda y trabajo, que son los sectores con mayores necesidades

https://www.youtube.com/watch?v=Iaq5ZGhvyiU&t=2740s

Mié. 23 de Agosto de 2023

Gobierno – Cómo avanza la nueva infraestructura en Colombia?. Programa Mesa Capital, junio de 2023. (3)

Las consultas previas son importantes en la medida en que las comunidades vean que lo más importante es tener la vía, no debe politizarse esta figura. Hay 258 cierres viales, muchos temas de falta de inversión, manejo del agua. Buenaventura con cierres permanentes en sus vías de acceso aumentando el sobrecosto incluso de los alimentos.

Cambiar la tendencia de viajar en avión por tren, como en Francia, se perfila en Colombia en el transporte intermodal, señala la CCI, recuperando las capacidades del Río Magdalena, el Ferrocarril. La inteligencia del Plan Maestro es que es complementaria, en vez de competir entre modos se complementen.

La demanda es un factor importante para el desarrollo del modo férreo por lo que hay que hacer unos estudios de demanda para carga de pasajeros y carga. Con una inquietud, que es válida, no se puede construir un ferrocarril donde no hay demanda. Demanda de pasajeros y de carga para que el ferrocarril tenga alguna justificación. El ministro ha planteado la posiblidad de poner andar el proyecto de tren la Dorada Chiriguaná lo que permite tener una conectividad por ferrocarril a la costa saliendo del Eje Cafetero y que complementa la ruta actual que ya está construida. Hay que hacer el ferrocarril donde corresponda y donde tengamos demanda.

Edgar Higuera señala que el ferrocarril es el medio de transporte que más se está desarrollando en el mundo y la demanda es muy fácil construirla por que se basa en contenedores. El 10% podría ir por tren sin ningún estudio distinto que poner a funcionar el ferrocarril con los puntos de transbordo, reduce el costo en 30%. Se requiere una decisión política pero también con infraestructura. Incluso, el sector privado ha estado en disposición de construir los terminales interiores de carga manejando el esquema o sea la demanda sí la hay no se requieren demasiados estudios.

El gobierno nacional está contratando tres estudios para mirar la conectividad entre Armenia, Bogotá e Ibagué y en el triángulo Cali, Medellín y Bogotá, pero la carga está disponible y se está analizando en pasajeros. Las líneas navieras dijeron pónganos puertos en el interior del país y le llevamos la carga al mundo, señala higuera.

En las regiones, la infraestructura local de ciudades, distritos y departamentos, el balance, para la CCI es que la agenda está en manos de los alcaldes donde los alcaldes. En materia de tránsito Bogotá tiene una dificultad en las grandes capitales asociada a las redes de servicios públicos lo que genera dificultades de tránsito. No hay suficiente información en cuanto a redes de servicios públicos, es un desafío en Bogotá y Medellín donde las obras avanzan pero a menor ritmo por este tema.

Para la ANDI, en las obras no se planifica el abastecimiento de materias primas y la logística de abastecimiento y entrega, falta un acercamiento entre constructores y el gobierno local porque las necesidades de la ciudad por que son muchas y los costos son altos. Es importante tener un modelo de desarrollo de gestión del tráfico para la reducción de la contaniminación y el manejo de los tiempos de desplazamiento.

Cuando se habla de los corredores férreos, con una ventaja en Bogotá hay un desafío por que tiene el Kilómetro 5, que es el centro de consolidación de carga más grande del país, igual que Corabastos. Si se usa el ferrocarril de carga en la noche, para entregar la carga al centro de la ciudad, se evita la entrada de 2500 camiones por día en vez de dejar la carga en los alrededores de la ciudad. Hay que analizar estos aspectos para impulsar la competitividad y la equidad.

En cuanto a la inversión de firmas internacionales, la CCI señala que existe interés con la prescencia de empresas europeas, como Sacyr. Pone de presente la confianza en el modelo de APP en Colombia, están haciendo prescencia los fondos de inversión y las firmas financieras más importantes del mundo confiando en Colombia. Por esto es que las APP son importantes por que han sido apoyadas por el mundo financiero internacional.

En cuanto a los cuellos de botella para el transporte en el corredor Bogotá Buenaventura, la ANDI señala tres:

1. La entrada y salida de las ciudades, por que representa sobrecostos del 14%

2. La terminación del corredor vial, por que el túnel de la línea es una parte pero faltan las conectividades

3. Hay que mejorar la entrada de Buenaventura, por que hay tiene tiempos muy elevados para ingreso de los contenedores, que de acuerdo con las encuestas puede estar entre 2 horas y dos días.

4. Con los desafíos del canal de Panamá en términos de agua, Buenaventura puede ofrecer el servicio de acceso a equipos grandes, pero hay que arreglar el canal de acceso que hace parte del corredor, lo que permitiría traer excelente carga. Mucha de la carga que ingresa al país viene de Ecuador o Panamá lo que genera altos sobrecostos para el país. Los buques grandes requieren 15 metros de profundidad, Buenaventura no los da en marea baja tiene la posibilidad de darlos en marea alta pero requiere arreglar el canal de acceso. Un buque grande permite reducir los costos de transporte de un contenedor en 35%, señala Higuera.

En el mundo marítimo las tarifas manejan en dólares lo que genera un impacto al igual que el combustible, datos que impactan las líneas marítimas, que para diversificar sus costos ahora las líneas marítimas están invertir en ferrocarriles, sistemas de información y terminales de carga para bajar los costos, dinámica a la que deben concurrir las empresas también.

https://www.youtube.com/watch?v=aKa6Kyl0hWE&t=2448s

Mar. 22 de Agosto de 2023

Gobierno – Financiero. Seminario del Mercado de Capitales. Cómo atraer inversión a Colombia?. 18 de Agosto de 2023. Presidente del Autorregulador del Mercado de Capitales (2). Michel Janna Gandur. Oportunidades de desarrollo en temas de oferta

El mercado de capitales colombiano debe eliminar sus barreras. Además de no haber cultura de ahorro las dos especies que dominan el mercado han venido perdiendo inversionistas en los últimos 10 años cómo en el caso de Ecopetrol menos las acciones de Bancolombia desde el 2020 el mercado reciente, que permite concluir que las nuevas tecnologías o herramientas para masificar y atraer inversión en el mercado de acciones colombiano ha dado resultados positivos en incrementar el atractivo del mercado colombiano. Es importante que estas innovaciones sigan, haya más y puedan integrarse al mercado Colombiano y puedan masificarse de manera importante.

En el mercado retail en Colombia hay 50 entidades que pueden ofrecer productos del mercado de capitales: las comisionistas, las administradores de fondos de pensiones y las fiduciarias. Hay una discusión a nivel internacional sobre el licenciamiento sobre si estas pocas entidades son el vehículo para poder ofrecer al a población colombiano instrumentos del mercado de valores.

Se está estudiando si los nuevos asesores independientes pueden ayudar a masificar el mercado de valores en Colombia, con más gente que haya ofreciendo estos productos. Cómo no captan recursos tendrían requisitos distintos a las entidades que si captan recursos. Estados Unidos y Brasil ambos tienen un esquema de asesores independientes no solo tienen más asesores no independientes sino como proporción de la población total sino mercados mas desarrollados.

Cómo incentivar la oferta en el mercado de capitales con más emisores?. La ecuación de incentivos para listarse en acciones o bonos no está, los costos son altos y hay ausencia de instrumentos nuevos que permitan sacar del balance de entidades financieras cartera que pueda titularizarse, con pocas acciones o pronósticos.

Debemos entender que es lo que no funciona del segundo mercado, lo que se necesita cambiar desde el costo regulatorio, desde la infraestructura, desde los incentivos para que puedan estas compañías pequeñas y medianas puedan listarse también en el mercado de capitales.

El estado puede tener un rol importante en el mercado de capitales. La ola de privatizaciones que hubo a principios de los años 2.000 fueron un impulsor para que empresas privadas se animaran a listarse en el mercado de valores Colombiano. Ecopetrol, ISA, ISAGEN, Empresa de energía de Bogotá fueron ejemplos importantes. Hay activos interesantes en el portafolio del gobierno nacional que podrían ser sujetos de una financiación como la que se tuvo en este período.

Hay temas de finanzas verdes y aplicación de criterios CSG. Hay una oportunidad gigantesca para financiar la transición energética, una financiación que puede pasar o no por el mercado de capitales o no, si no pasa va a ser insuficiente.

Incentivar a que estas emisiones temáticas con objetivos claros de transición, ambientales o sociales se incentiven como ejemplo para que el sector privado pueda continuar con esta senda.

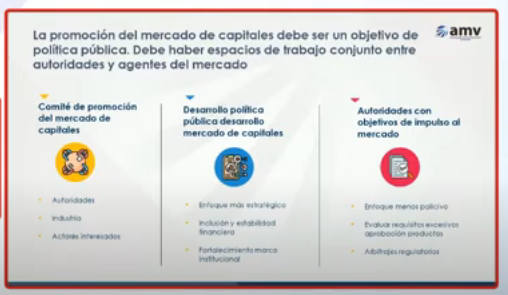

En cuanto a la estructura del mercado es importante retomar la idea de un comité intersectorial que promueva el mercado de capitales en Colombia. Esta discusión si se enmarca en algo más general es que se requiere una política pública para el mercado de capitales, con objetivos para que el mercado de capitales tenga mayor inclusión en la sociedad y el fortalecimiento del marco institucional. Con participación y trabajo conjunto del sector privado y público para superar los muchos diagnósticos y poca ejecución y lograr un cambio. Se acoge el espíritu propositivo planteado por la Superintendencia.

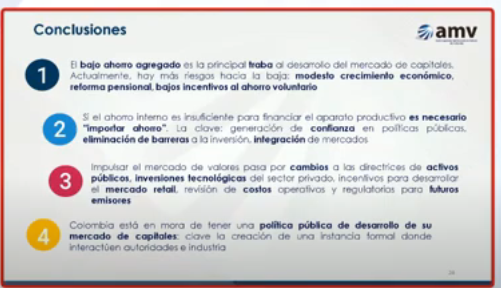

Cuatro reflexiones:

1.El bajo ahorro agregado es la principal traba para el desarrollo del mercado de capitales, hay mas riesgos a la baja por el modesto crecimiento económico no permite aumentar mucho el ahorro.

2.La reforma pensional es un riesgo para el ahorro en Colombia y los bajos incentivos al ahorro voluntario también lo son.

3.Si el ahorro interno es insuficiente para financiar el aparato productivo en el corto plazo es importante importar ahorro.

4.Clave la generación de confianza en políticas públicas y la eliminación de barreras a la inversión, así como la integración de los mercados.