Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

Sep. 25 - Sep. 28 de 2023

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 28 de Septiembre de 2023

Gobierno Energía. Comisión sexta del Senado, 26 de Septiembre. Sobre las tarifas de energía. Director de la CREG, José Fernando Prada.

La CREG hace parte de un marco institucional creado hace 30 años, es presidida por Minenergía, el Minhacienda y DNP, la Superservicios, el gobierno hace parte de la CREG desde siempre y además designa a los comisionados.

El marco institucional define patrones de actuación para la CREG, entre los que está el régimen tarifario, con criterios y parámetros para poder ejercer esta función, principios que definen la eficiencia económica y suficiencia la financiera, donde se pueda pagar por los costos de operación, las inversiones y un servicio continuo.

Otra función es que no es conocida, es que la regulación define las reglas para aplicar la política energética que define el gobierno a través de instrumentos y leyes y decretos. Es el caso del régimen especial tarifario del Caribe, todo como parte de un artículo que se expidió en el plan de desarrollo anterior, unos decretos que expidió el gobierno y la CREG todo lo que hizo fue cumplirlo.

Como metodologías tarifarias hay que acogerse a lo que establece la ley, que establece que las metodologías tarifarias deben mantenerse por 5 años, en aras de dar estabilidad tanto a los prestadores del servicio como a los usuarios. No podemos revisar estas metodologías, solo cuando hay un error pueden revisarse lo que no ocurre, cuando pase el período se revisarán. Pero no puede perderse de vista que las condiciones hoy son diferentes a las de hace 3 o 4 años, cuando no se tenía prestación del servicio en la Costa Caribe, un régimen de marco tarifario para que nuevos prestadores entraran a retomar un servicio en un mercado que estaba muy deteriorado, con subinversión, con problemas de pérdidas y había que normalizar el servicio.

El término de las pérdidas retrospectivas fue reconocer que dado que hay un período entre que se presentan cargos y se aprueban, reconocer los costos de la operación en ese momento, no es un tema retroactivo, ya se aplicó, no se aplicará más.

Sobre la tarifa, uno es el precio de la energía, del KW hora, que se transa en bolsa o se negocia en contratos es la energía que se produce y se consume. El otro tema es el Costo Unitario del Servicio, como costo de todas las actividades que necesita para entrega la energía al usuario en su sitio de consumo, donde aparece transmisión, distribución y comercialización los temas de pérdidas y las restricciones como tema asociado al mercado.

Frente al régimen tarifario la ley establece que la CREG cuando define la tarifa debe tener en cuenta el costo unitario del servicio que el de todas las actividades para entregar el servicio al usuario final. Dentro de la aplicación de estos criterios y principios tarifarios, donde el precio de la energía está incluido en la tarifa, el componente G dentro de la tarifa, las otras componentes si son sujetas a regulación por parte de la CREG.

El precio de la energía se forma en un mercado de libre competencia, fue una decisión de la CREG, con reglas para que la libre competencia se pueda dar y no haya posiciones dominantes y haya mayor participación no haya discriminación entre los participantes. Respecto al CU la CREG define el costo eficiente de prestación del servicio considerando todas las actividades, no puede hacerse nada distinto. Si hay componentes en criterios de eficiencia para garantizar que se haga al menor costo posible pero no puede calcularse valores de costo unitario menores a los costos por que si no no sería sostenible la actividad.

Hay una componente que es el G que no es regulada por la CREG que es determinada por la libre competencia del mercado que traslada la tarifa y otras componentes que si regula la CREG. La tarifa es un concepto relacionado al costo del servicio pero tiene un factor adicional que es la aplicación de los subsidios definidos en la ley a partir del consumo de subsistencia. Ninguna de estas variables hace parte de las competencias de la CREG, la definición de subsidios es de orden legal y del gobierno, el consumo de subsistencia lo define la UPME pero finalmente, lo que muchos de los usuarios ven como tarifa es aplicación como subsidio y otros componentes como alumbrado público, o sobretasas que se incluyen en la factura.

Desde el punto de vista de las competencias de la CREG es la definición del Costo Unitario de la Prestación del Servicio. Cómo se actualiza este costo y cómo se refleja en incrementos tarifarios?. Uno de los factores es la aplicación de indexadores por que las tarifas se aplican con costos reales y se indexan con los índices de precios, lo que generó afectación en la tarifa más que otros países y explique diferencias entre los aumentos de precios en 2022.

En 2022 se tuvieron aumentos de más del 20% hasta que se entraba a revisar la aplicación de los índices. En el contexto del pacto por la justicia tarifaria, se establecieron unas medidas temporales para adoptar unos índices que no estuvieran afectados por esta coyuntura, que reflejaran de mejor manera los costos de la prestación del servicio y esto fue lo que se aplico y permitió una reducción inmediata de las tarifas de energía y posterior mente la evolución de los índices ha sido positiva.

El IPP ha retomado su comportamiento histórico tradicional no esta ejerciendo ya presión a las tarifas y efectivamente la CREG estuvo trabajando en una mesa técnica con otras entidades del gobierno en la definición de indexadores. Hay una propuesta en este sentido que está en la mesa de la CREG para discusión y aprobación.

Igual dentro de las reglas de incrementos tarifarios solamente pueden incrementarse las tarifas cuando alguno de los componentes tenga un crecimiento mayor al 3%, si no se llega a este valor todavía no aplica una actualización tarifaria.

Sobre los componentes regulados si hay criterios de eficiencia como los activos no se remuneran a lo que les costó a las empresas sino a unos costos eficientes que define la comisión o muchos procesos de construcción se hacen a través de convocatorias que se aseguran un mínimo precio. Para los costos de operación y mantenimiento hay modelos de eficiencia que aplica la CREG.

En el tema del precio de la energía, no es una componente regulada, en este último período está ejerciendo una presión alcista a las tarifas de energía. El tema de los idexadores y la inflación ya bajó su presión sobre las tarifas y no hay que dejar de mencionar que durante este mes se estableció un techo a los aumentos tarifarios. Ninguna empresa pudo haber aumentado más allá del IPC o IPC mas un pequeño margen, más allá no era una apĺicación correcta de la metodología tarifaria y puede ser sujeto de investigación y sanción.

La coyuntura ahora es la generada por el Fenómeno del Niño, el efecto sobre las tarifas de la energía viene dado por el precio de la energía DSG. El promedio refleja básicamente dos componentes: la energía que se compra en contratos a precio fijo o la que se compra en bolsa todos los días en el mercado a través de las ofertas que presentan los generadores.

El valor G está entre lo que compra en contratos y lo que compra en bolsa, decisión que toma el comercializador según relación costo/riesgo a sus usuarios. La demanda regulada, que es la que define precios a través de las tarifas de la CREG está cubierta más del 80%, por esto los incrementos tarifarios que se dan ahora en bolsa, el comportamiento esperado del mercado no debería afectar significativamete a la mayoría de los comerciailizadores desde que tengan un a cobertura adecuada en contratos.

Si hay unas empresas que por decisión o por alguna razón tienen una exposición mayor a bolsa, es decir, tienen unas necesidades mayores de liquidez para comprar energía en el mercado, lo que aunado a problemas de liquidez asociados al tema de la aplicación de la opción tarifaria y los saldos acumulados genera una situación financiera no generalizada pero si difícil para varias de las empresas comercializadoras que pueden tener estrechez en el flujo de caja. Para todo esto se han estado tomando medidas, la CREG no ha dejado de regular ni antes ni desde el pacto por la justicia tarifaria, que comprendió cuatro resoluciones que tocaron el aspecto de indexadores, el techo de las tarifas sino también el tema de las restricciones que es otro de los componentes tarifarios.

Durante este período se han tomado medidas para dar alivio financiero a comercializadoras expuestas a esta situación y se está en el punto de tomar decisiones definitivas que den solución al problema de los saldos acumulados y herramientas para atravesar esta situación de aumento de precios en el período del niño. Hay cuatro resoluciones en consulta, vienen dos más en este momento no solo te tema de energía sino también de gas, para flexibilizar el acceso a la comercialización de gas. Se seguirán estudiando otras medidas.

Frente al tema de los precios de la energía no hay que simplificar, decir que por que los embalses están llenos el precio debe ser bajo es no considerar otras variables importantes que afectan la valoración de los recursos energéticos y por tanto del precio como los aportes hídricos del sistema, la evolución de la demanda, los precios del combustible.

Teniendo en cuenta que tenemos un sistema afortunadamente con una componente de generación hídrica importante pero que en estas condiciones de escasez de aportes por lo que se reduce mucho la disponibilidad y nuestra capacidad de embalsamamiento es pequeña, no pasa más allá de meses, entonces si no se hace un uso prudente de los embalses no vamos a alcanzar a tener energía suficiente cuando la necesitemos. No se ve este riesgo pero hay que hacer un uso prudente de los embalses.

Frente a las preocupaciones de la eventual valoración del uso del agua por algunos generadores y de las ofertas que presentan, es un tema que se ha discutido en la comisión y ya adoptamos que está en firme hace algunos meses y entra en implementación el primero de octubre por que se tomó un tiempo mientras se adaptaban las plataformas técnicas y comerciales del operador del mercado.

Pero ya se ha implementado un sistema para evaluar todas las ofertas que se presentan en el mercado, prevenir posiciones dominantes, que sea inmediatamente sujeto de investigación y control. Frente a eventuales controles de abusos, hay una regulación que define todos los derechos de los usuarios del servicio, desde la facturación hasta la comercialización y otros relacionados a la prestación del servicio (Resolución 108 de 1997). Esta resolución se quiere revisar este año para hacerla lo más exigente posible. Se seguirán estudiando y tomando otras decisiones en la comisión y con el gobierno por su composición por mandato ley.

El mandato legal de la CREG es definir el costo de prestación eficiente del servicio, no se pueden definir costos menores a este valor por que se compromete la sosteniblidad del servicio incumpliendo la ley. Los valores establecidos son valores a través de las metodologías tarifarias son valores techo, es decir, las empresas pueden establecer servicios a valores menores siempre y cuando no comprometan sus sostenibilidad o calidad del servicio.

Todos los procesos procuran que el costo de prestación del servicio sea menor. Todas las compras de energía pasan por procesos competitivos tanto en Bolsa como en contratos todas las metodologías tarifarias tienen criterios de eficiencia, costos de referencia o modelos que permiten que no simplemente reconocer los costos de la empresa sino simplemente los que tendría una empresa eficiente.

https://www.youtube.com/watch?v=WfQzAaiRZ18&t=1710s

Mié. 27 de Septiembre de 2023

Gobierno Hacienda. CARF Deuda máxima para un país en desarrollo: límites que impone el riesgo cambiario.

Este documento presenta un modelo de deuda soberana con riesgo cambiario para una economía en desarrollo. El modelo muestra la vulnerabilidad a la que se enfrenta el país cuando las condiciones externas empeoran y cómo el riesgo de impago endurece las condiciones de endeudamiento. A partir de una calibración del modelo, se obtiene que el nivel de deuda total máximo para esta economía estaría alrededor de 60 %.

La política fiscal contracícliıca ha sido clave para recuperar una economía de fuertes recesiones que amenacen con disminuir el bienestar de un país. El aumento del gasto público en tiempos de crisis generalmente es financiado con deuda, pues un incremento de impuestos, cuando la mayoría de los hogares ha visto una disminución en sus ingresos, puede resultar en descontento social. Sin embargo, esa misma disminución de ingresos a nivel local genera tasas de interés altas de la deuda soberana interna ante la disminución de fondos domésticos prestables. Por esto, los gobiernos buscan endeudamiento en los mercados internacionales a través de bonos indexados a monedas extranjeras, que alivian la falta de liquidez del mercado interno y pagan una tasa de interés más baja ante la protección del valor de dicha deuda para estos compradores internacionales. No obstante, esta estrategia genera una vulnerabilidad para el país porque una depreciación de la moneda local llevaría a un aumento del valor de la deuda soberana. Este riesgo aumentaría la probabilidad de impago y con ello la prima de riesgo que el gobierno debe pagar por su deuda. Este riesgo sugiere un límite al endeudamiento pues un gasto creciente en intereses se llevaría una porción cada vez más alta del presupuesto, haciendo la deuda insostenible. El objetivo de este documento es analizar dónde se encuentran estos límites para un país en desarrollo que está sujeto a riesgos cambiarios. Los niveles de deuda pueden considerarse sostenibles solo si no se acumulan y aumentan persistentemente (Hall, 2014). Esto implica que cambios permanentes en el déficit fiscal o fuertes choques en la tasa de interés pueden hacer insostenible la deuda. La deuda soberana se considera sostenible si el valor presente esperado de los saldos primarios futuros es mayor al saldo de la deuda (Wickens (2011)). También se considera sostenible si la tasa de crecimiento de la economía es mayor a la tasa de interés real de la deuda, permitiendo la estabilidad de la deuda como porcentaje del PIB. Sin embargo, el riesgo cambiario es otro elemento que potencialmente atentaría contra dicha sostenibilidad.

Para entender los efectos de este riesgo, proponemos un modelo de equilibrio general donde el nivel de deuda determina la tasa de interés, como en Arellano (2008). En nuestro modelo, el gobierno emite deuda en moneda local y en moneda extranjera para financiar el gasto público. Mientras existe una demanda exógena por la deuda en moneda local, la deuda en moneda extranjera es demandada por inversionistas neutrales al riesgo.

El modelo supone que la deuda del gobierno en moneda extranjera no es exigible, es decir, el gobierno puede optar por incumplir sus obligaciones. Así que los prestamistas neutrales al riesgo fijan el precio de esta deuda de acuerdo con la probabilidad de incumplimiento. Es decir, a mayor probabilidad de incumplimiento, mayor será la tasa de interés para comprar la deuda y así compensar por dicho riesgo. Una mayor probabilidad de incumplimiento puede ser consecuencia de un mayor nivel de deuda o de una mayor devaluación de la moneda local.

La tasa de cambio se determina endógenamente en el modelo para equilibrar la demanda de divisas del gobierno a través de la deuda y una oferta de dólares que depende de las expectativas sobre el desempeño relativo de la economía.

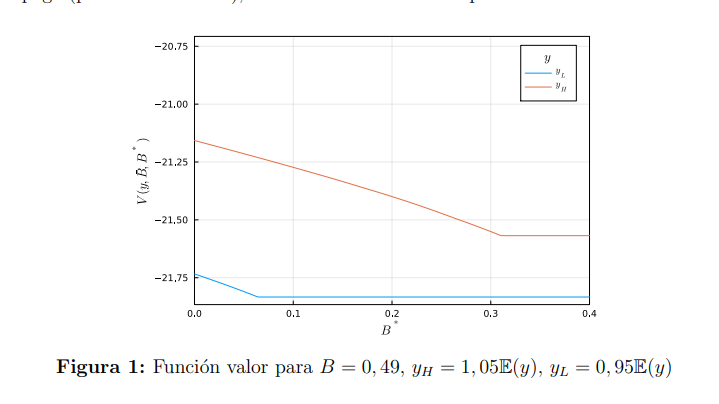

Primero, las funciones valor del gobierno mostradas en la Figura 1 son decrecientes y convexas en la cantidad de deuda externa y crecientes en la producción. Lo primero refleja la exposición al riesgo que genera el endeudamiento externo. Allí se muestra el umbral a partir del cual el gobierno prefiere caer en impago (porción horizontal), el cual decrece cuando la producción es menor

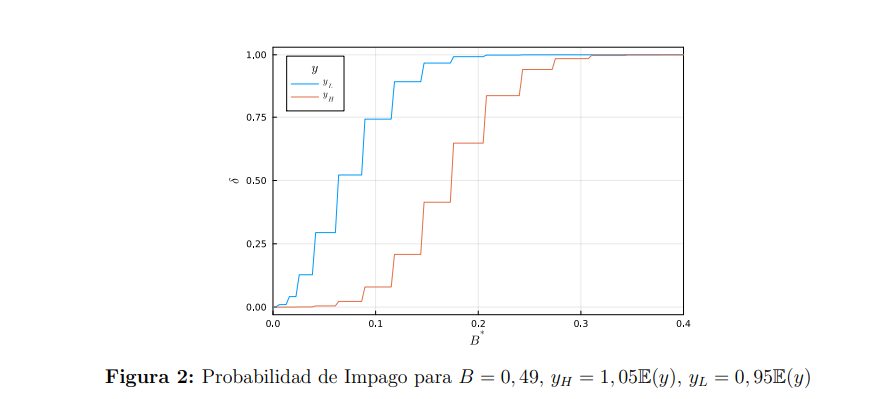

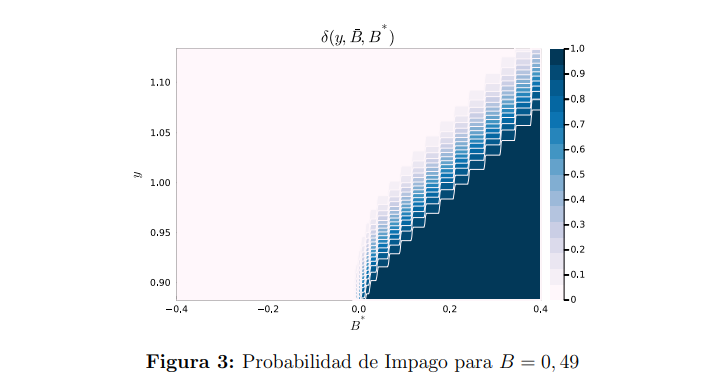

La probabilidad de impago, que depende de la realización de la producción y de las condiciones internacionales, es una función creciente del nivel de deuda extranjera y decreciente en la producción, como se muestra en la Figura 2 y en la Figura 3. Valores muy bajos de producción combinados con altos niveles de deuda externa generan impagos definitivos.

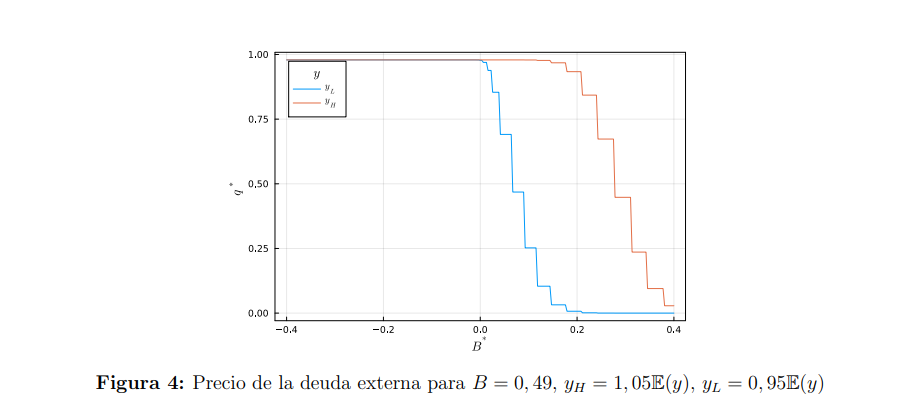

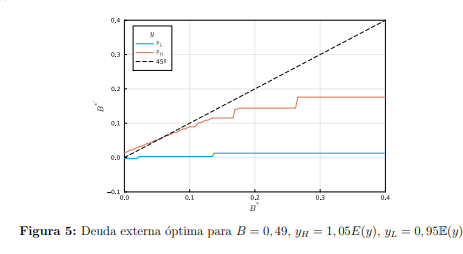

A partir de estas probabilidades, los inversionistas internacionales compran deuda al precio q*, el inverso de la tasa de interés de dicha deuda, que se muestra en la Figura 4. Este precio es decreciente en la cantidad de deuda porque aumenta el riesgo de impago, y creciente en la producción por la razón análoga. Si la producción es muy baja, el impago es seguro y por ello no estarán dispuestos a comprar deuda o lo harán a precios demasiado bajos, reflejando una tasa de interés muy alta. A su vez, este precio determina la demanda por deuda extranjera, que se muestra en la Figura 5. Allí la cantidad de deuda es creciente en la producción, que le permite emitir deuda a una tasa de interés menor, y creciente en el nivel de deuda actual. Esto último se da porque el gobierno decide refinanciar la deuda existente con nueva deuda. Cuando la producción es suficientemente baja, el gobierno decide cerrar su posición de deuda extranjera dado su alto costo.

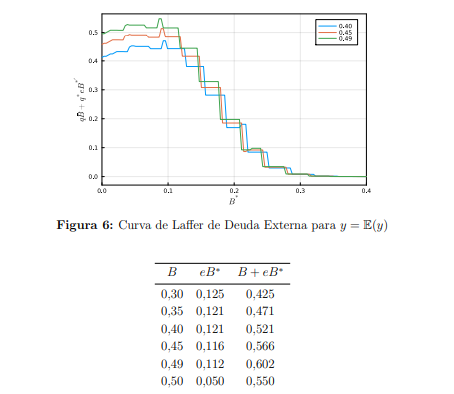

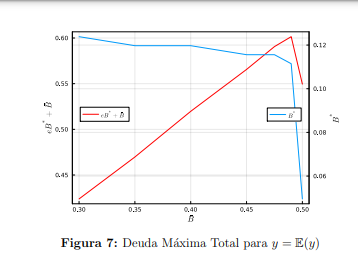

Finalmente, este comportamiento óptimo de los agentes nos permite graficar la curva de Laffer para la deuda externa (Figura 6). Esta curva muestra la deuda máxima externa en la que puede incurrir un gobierno antes que los ingresos por esta deuda comiencen a disminuir porque sus intereses comienzan a ser demasiado altos. La figura muestra la curva de Laffer para distintos valores de la deuda local. Por su parte, la Figura 7 muestra que la deuda externa óptima (eje derecho) es decreciente en la deuda local porque hay menos necesidades de financiamiento adicionales; sin embargo, tiene una disminución mucho mayor cuando la deuda local llega a 0,5. Esta disminución hace que la suma de ambos tipos de deuda decrezca, sugiriendo así la existencia de una deuda total máxima (eje izquierdo). El Cuadro 2 muestra que el máximo de la deuda total se alcanza cuando la deuda interna es 0,49 y la deuda externa denominada en moneda local, eB*, es 0,11.

Mar. 26 de Septiembre de 2023

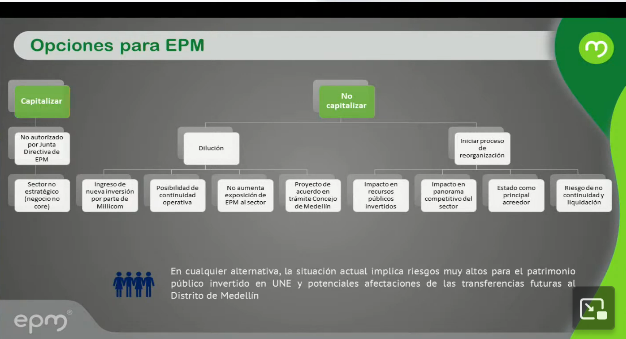

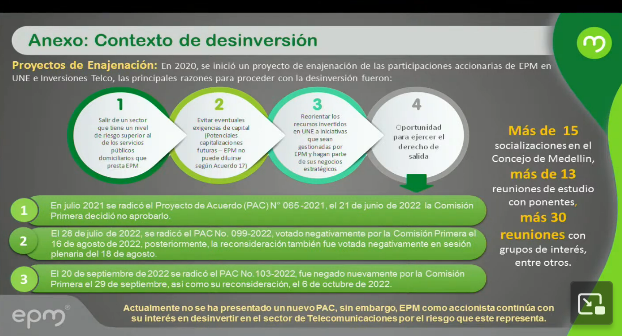

Gobierno – Telecomunicaciones. UNE-EPM-Millicom. Situación actual y alternativas. Comisión sexta del senado. Alcalde de Medellín. Daniel Quintero.

Señala que esta empresa es de importancia nacional, por que presta servicio a 15 millones de personas, presta un servicio esencial y estratégico y ofrece servicios al 20% de la población, opera sistemas como el metro de Medellín, el sistema de información y movilidad del metro que transporta cada día 1, millones de ciudadanos depende de la operación de TIGO, hay hospitales que funcionan gracias a esta Tecnología.

Están en juego los recursos públicos y la prestación de servicios esenciales, pues la situación descrita puede llevar en cualquier momento a una liquidación, una reestructuración o reorganización tan rápido como un par de semanas. Se ha generado un efecto dominó que puede llevar a la parálisis de la operación.

EPM, que existe hace 100 años y puede tener un valor superior a los 100 billones de pesos, con una filosofía muy particular que es el cuidado de lo público. Señala que el modelo de esta empresa es distinto por que en el resto del país las empresas públicas se perdieron, las de aseo y telecomunicaciones en todo el país.

Una empresa de 100 billones de pesos está luchando para cuidar un patrimonio de 2,5 billones de pesos. Son 180 universidades, cientos de colegios que podrían construirse. El senado aprobó que Medellín se convirtiera en un distrito de Ciencia, Tecnología e Innovación, como va a permitir perder la propiedad de un activo de telecomunicaciones.

En la actual alcaldía se decidió que la participación de la ciudad en la empresa debía ser mas activa en las decisiones, tomando la decisión de vender o comprar su participación, la prima de control. Se señala que luego se utiliza una cláusula de protección del patrimonio público que establece que ante una mala administración se tienen dos opciones: EPM valora la empresa y Millicom compra la parte a este valor y si no la compra entonces la tiene que llevar a subasta completa la empresa.

Allí EPM tiene dos opciones, la compra, completa o una parte para tener el control o en caso contrario, si otra empresa paga más que EPM, Millicom debe devolver la mitad del dinero público que allí hay comprometido. Esto fue lo que se sometió en consideración en el Concejo de Medellín con la casi certeza de que lo aprobaría el Concejo, pero la solicitud fue negada cinco veces. Los tiempos ya no dan para adelantar la aplicación de la cláusula y quedaría con el control de la empresa.

Señala que Millicom por su parte reducen la utilidad por usuario para ganar participación de mercado para mantener el número de usuarios mientras se reducía la capacidad financiera de la empresa, mientras avanzaban en la venta del empresa a nivel internacional, lo que EPM - UNE conoció a principios de 2023. Se lleva a pérdidas muchísima de la capacidad financiera.

Ante la solicitud de Millicom de recursos a UNE-EPM para capitalizar no se encuentran cifras consistentes. Se incluyen recursos que no se necesitan. Dice el Alcalde que la empresa estaba vendiendo la infraestructura física de la compañía y avanzando en un proceso de fusión sin avisar a EPM.

Ante la oferta de EPM de capitalizar por 75 millones de dólares, pero en este momento llega una carta que indica que no da la garantía por 120 millones de dólares y que debe pagar unos recursos antes del 15 de octubre y que se requieren 600 mil millones de pesos, señalando que no es seguro que esta plata que se aportaría no se va a perder.

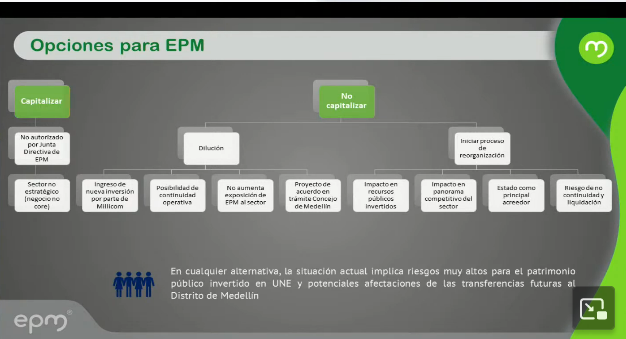

Como EPM no puede aportar el recurso por que sería detrimento patrimonial, se cita a una asamblea extraordinaria señalando que Millicom si la aportaría, si las acciones se cotizan a 2 mil pesos frente a 420 mil pesos. Se cita la junta, que hay responsabilidad fiduciaria y que si no se vota el detrimento patrimonial se demandará. La empresa no ha ido al Concejo para realizar el proceso de activación de la clausula señalando se demandará por dilación a la Alcaldía. Se solicita cambiar la legislación para proteger las empresas públicas en estos casos.

Se propone que Millicom aporte los recursos, o si se considera que la empresa sólo vale 300 mil millones -2 mil pesos la acción, EPM la compra.

Otra opción puede ser que Supersociedades intervenga la empresa y la declare en reorganización. En segundo lugar, si se propone una dilución, la empresa debe ir al Concejo a defenderla, el Alcalde el jueves radicó el proyecto de acuerdo de la solicitud de ellos al Concejo de la ciudad, solicitud que no defenderá el Alcalde y sino deberá hacerlo la empresa. Pero si se da una dilución que sea en condiciones adecuadas para la participación pública.

El Mintic ha creado una mesa para garantizar la continuidad del servicio.

https://www.youtube.com/watch?v=fhsUxP4ogLE

Lun. 25 de Septiembre de 2023

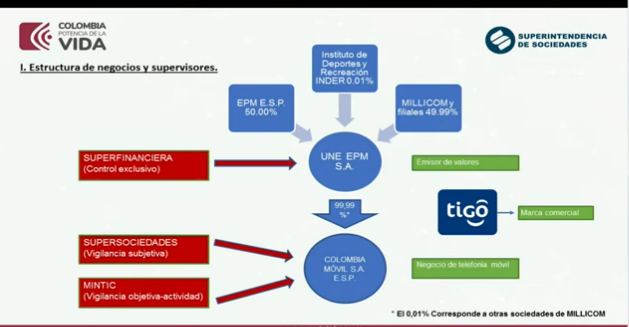

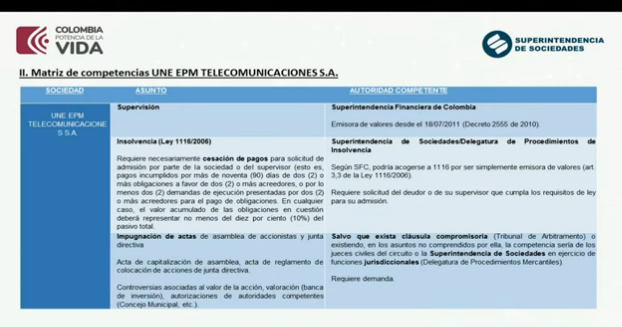

Gobierno – Telecomunicaciones. UNE-EPM-Millicom. Situación actual y alternativas. Comisión sexta del senado. Presidente EPM . Jorge Andrés Carrillo (1) Situación Financiera de la Empresa

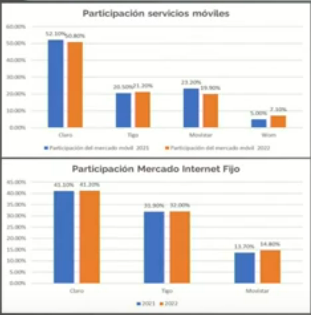

UNE – EPM Telecomuniaciones SA y su marca que lo representa es TIGO, es propiedad del EPM y del INDER y el resto de acciones es de Millicom en varias de sus empresas, una sociedad de economía mixta. Cuando se hizo la fusión, se cedió el control y no se consolidó en los resultados financieros los resultados de UNE. Se pagaron 150 millones de dólares, (270 mil millones de esa fecha).

Esta empresa tiene 15,1 millones de usuarios móviles y de servicios fijos se está hablando de un 32%, con una (cobertura urbana del 97% incluyendo más de 1000 poblaciones apartadas del país). De estos usuarios, 150 mil son empresas, incluye además a 6 operadores móviles virtuales (ETV, Móvil Éxito, Flash Mobile, SUMA, LOV, LIWA) y sus más de 2 millones de usuarios. Cubre 1,9 millones de hogares en 22 departamentos y cobertura disponible para 6.1 millones de hogares, 2945 empleados directos al cierre de 2022, 825 proveedores, 330 pymes, 30 mil empleados. El Estado,vía impuestos y espectro es el principal acreedor de UNE , son obligaciones del espectro por 3,5 billones de pesos. Estos son los factores positivos.

Sin embargo, en el deber como junta directiva y dirección de proteger el patrimonio como mínimo pero más allá debería ser su rentabilización, las consideraciones son las siguientes:

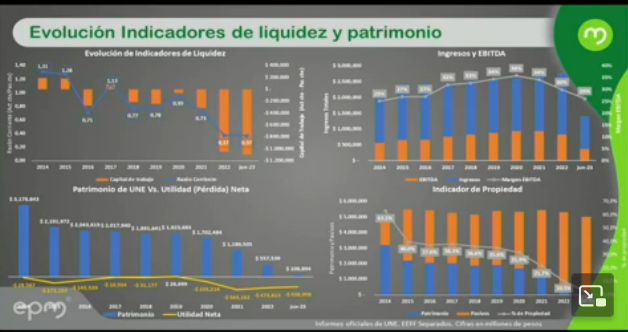

En un análisis financiero desde la fusión hasta el día de hoy, se observa que la empresa, a junio de 2023 reporta un capital de trabajo negativo de -1.2 billones de pesos y una razón corriente menor a uno, indicando que se tienen más pasivos de corto plazo que los activos que los pueden respaldar.

Cual es la caja que debiera tener una empresa para sus actividades cotidianas?. Estos indicadores muestra que hay desafíos de liquidez.

En el gráfico de ingresos y EBITDA, se observa que los ingreso van subiendo, en particular desde 2014 hasta 2020, pero con la entrada de WOM, que con su estrategia muy agresiva de precios le ha robado mercado a Tigo, perdiendo usuarios e ingresos, con estrategias comerciales que se ajustan para ser competitivos.

El margen Ebitda, que permite saber si el negocio está ganando rentabilidad o la está perdiendo, encontrado que en el 2020 era del 36% y hoy 2023 era del 26%, se han perdido 10 puntos de margen en cuatro años. Esto es muy relevante.

La pregunta es que es lo que está mal?. Resulta que el EBITDA, que son las utilidades antes de amortizaciones y depreciaciones, esta es una industria, cuyas amortizaciones sobre todo de los espectros son muy grandes y fuera de esto la obsolescencia es muy rápida. Entonces dos tendencias sobre las utilidades: si se quita lo que amortiza cuando se pagan cuotas del espectro y las depreciaciones como las antenas y equipos dan pérdidas netas (ver grafico inferior izquierdo).

Desde el año 2014 TIGO no ha tenido utilidades netas positivas, que se reflejan en un patrimonio decreciente. En 2014 el patrimonio de TIGO era de 3,2 billones de pesos, descendiendo a junio a 109 mil millones de pesos.

Hay una relación lineal entre utilidades negativas y patrimonio, las utilidades negativas se comen e patrimonio de las empresas...Los últimos años han sido dramáticos.

Cuando EPM pide explicaciones desde la información que llega, o la junta directiva o el control de una inversión que se hace desde EPM, siendo estas la entrada de WOM y la compra de un espectro a un valor muy alto.

Los factores macroeconómicos le aplican toda la industria y el sector así como los regulatorios. Lo que diferencia a unas empresas de otras es la estrategia comercial y el valor al que se haya pagado el espectro.

En 2023 queda muy poco patrimonio, que va a llegar a ser cero o negativo en el muy corto plazo. Se tiene entonces una situación de iliquidez, que afecta a los proveedores, las obligaciones.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 28 de Septiembre de 2023

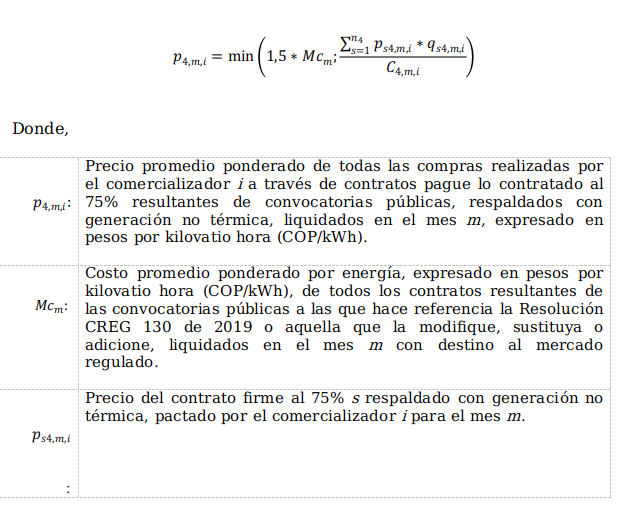

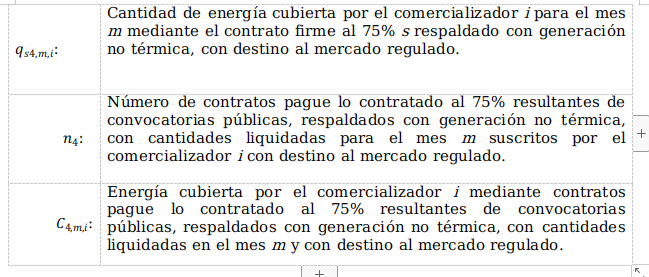

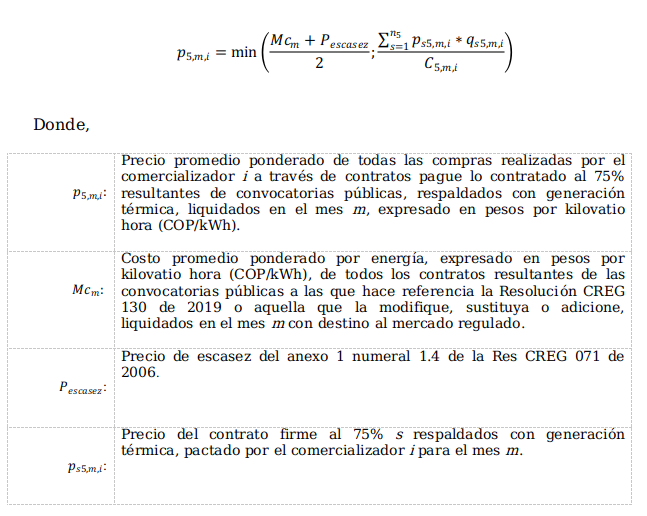

Gobierno-Energía. CREG. PROYECTO DE RESOLUCIÓN No. 701 021 (04 SEP. 2023).Por la cual se modifica la Resolución CREG 130 de 2019 y se dictan disposiciones definitivas y transitorias para promover la contratación de energía por parte de comercializadores que atienden demanda regulada, a través de convocatorias públicas y otros mecanismos de contratación (1).

En sus consideraciones la resolución establece que los artículos 26 y 31 de la ley 143 de 1994, establecen que las entidades públicas y privadas con energía eléctrica disponible podrán venderla, sujetas al reglamento de operación, y podrán vincularse a las resdes de interconexión mediante dos modalidad, i) modalidad libre: por la cual la empresa generadora no está obligada a suministrar una cantidad fija de energía, sometiéndose en consecuencia, a la demanda del mercado, pero operando en un sistema de precios y tarifas determinado por el libre juego del mercado; y ii) modalidad regulada: por la cual la firma generadora se compromete con una empresa comercializadora de energía o un usuario no-regulado a suministrar cantidades fijas de energía eléctrica durante un determinado período y en un horario preestablecido. Para ello, es indispensable suscribir contratos de compra garantizada de energía.

La Resolución CREG 130 de 2019 se definieron los principios, comportamientos y procedimientos que deben cumplir los comercializadores en la celebración de contratos de energía destinados al mercado regulado, creando un nuevo procedimiento de convocatoria pública, así como la creación de un Sistema Centralizado de Información de Convocatorias Públicas (SICEP), con el propósito de brindar información sobre la contratación del mercado regulado a todos los agentes, usuarios y entidades de inspección, control y vigilancia. El sistema centralizado de información tiene como objetivos: i) dotar de mayor transparencia el proceso de contratación, ii) reducir los costos de transacción, iii) permitir una mejor vigilancia, iv) limitar la posibilidad de discriminación y en general, proteger al usuario.

Mediante la Resolución CREG 101 002 de 2022 se define la fórmula para el traslado de los costos de las compras de energía que realicen los comercializadores en los diferentes mecanismos aprobados por la CREG (componente G del Costo Unitario de Prestación de Servicio de energía eléctrica para los usuarios regulados, CU).

Mediante el Decreto 0929 de 2023, por el cual se modifica y adiciona el Decreto 1073 de 2015, Único Reglamentario del Sector Administrativo de Minas y Energía, y se establecen políticas y lineamientos para promover la eficiencia y la competitividad del servicio público domiciliario de energía eléctrica, el artículo 6 establece lo siguiente:

“ARTÍCULO 6. Modifíquese el Artículo 2.2.3.2.5.3 del Decreto 1073 de 2015, el cual quedará así:

ARTÍCULO 2.2.3.2.5.3 Compras de Energía para el Mercado Regulado. Mercado Regulado. La CREG regulará el marco aplicable a las compras de energía con destino al Mercado Regulado, con el objeto de que todos los usuarios obtengan los beneficios de la competencia en el Mercado Mayorista de Energía y disminuya su exposición a los precios de la bolsa.

En todo caso, para los mecanismos de compras de energía mediante convocatorias públicas, la regulación deberá atender las siguientes directrices.

a) Propiciar la participación de los agentes generadores en las convocatorias públicas de compra de energía que realicen los agentes comercializadores para la atención de la demanda regulada.

b) Promover el tratamiento equitativo entre agentes integrados y no integrados, de manera que mantengan las mismas condiciones de participación en las convocatorias.

c) Velar por la celeridad en los procesos de convocatorias públicas. Para lo cual, entre otras medidas, deberán ajustar los plazos vigentes en el mecanismo de convocatorias de la Resolución CREG 130 de 2019.

PARÁGRAFO 1. Dentro de los 2 meses posteriores a la fecha de entrada en vigencia de la modificación al presente artículo, la CREG deberá ajustar la regulación existente con el fin de incorporar los criterios aquí mencionados.

PARÁGRAFO 2. Frente a pronósticos de hidrología crítica y de acuerdo con los lineamientos que defina la CREG, los agentes que tengan demanda regulada expuesta a la bolsa deberán acoger las convocatorias públicas para la compra de energía.”

Por otra parte, los pronósticos del Centro de Predicción Climática de la Administración Nacional Oceánica y Atmosférica de Estados Unidos (NOAA) anunciaron en mayo de 2023 una posibilidad de un fenómeno de El Niño con probabilidad de ser moderado de un ochenta por ciento (80%), en julio de 2023, cambió a fuerte con una probabilidad de un ochenta y uno por ciento (81%) y anticiparon que continúe con una probabilidad mayor al 95% entre diciembre de 2023 y febrero de 2024.

Adicionalmente, la demanda regulada de varios comercializadores de energía presenta una alta exposición a bolsa, lo que en un escenario donde los precios de bolsa de energía exhiben un comportamiento creciente en los últimos meses derivado de los anuncios del inicio del Fenómeno del Niño, pueden conllevar a incrementos de las tarifas a los usuarios finales.

Aunado a lo anterior se presentó la no entrada en operación de varios proyectos de generación adjudicados en las subastas del CLPE 02-2019 y CLPE 03-2021 convocadas por el Ministerio de Minas y Energía en el 2019 y 2021, en su mayoría ubicados en el departamento de La Guajira. Según cifras presentadas por XM en el radicado CREG E-2023-015015, esta situación generó un incremento en la exposición a bolsa de la demanda nacional cercana al 4.1%, con un potencial riesgo de suspensión de contratos en aplicación de lo establecido en el Artículo 7 del Decreto 1276 de 2023 “Por el cual se adoptan adopta medidas para crear un régimen tarifario especial y diferencial de carácter transitorio que abarate la energía en La Guajira”.

Considerando lo anterior, las condiciones para la comercialización con destino al mercado regulado y la exposición a precios de bolsa en los que se han visto afectados los usuarios regulados, la Comisión analizó las diferentes alternativas para mitigar estos efectos, con base en sus facultades y los lineamientos de política definidos por el Gobierno nacional, con el objetivo de consolidar un escenario en competencia para la compra de energía que conduzca a la formación eficiente de los precios de energía en la coyuntura indicada.

Por lo anterior, esta Comisión consideró necesario hacer ajustes en la regulación para promover el desarrollo de las convocatorias descritas en la Resolución CREG 130 de 2019, para lo cual se analizaron diferentes alternativas para que tanto vendedores como compradores puedan hacer uso del SICEP considerando los siguientes elementos: i) los tiempos regulatorios para el desarrollo de estos mecanismos; ii) las condiciones de participación de los agentes en los mecanismos; iii) los productos regulatorios habilitados para ofrecer en las convocatorias; y iv) las reglas de límites de compras propias definidas.

En la parte resolutiva establece

Adoptar medidas definitivas y transitorias para promover la contratación de energía por parte de comercializadores que atienden demanda regulada, a través de convocatorias públicas y otros mecanismos de contratación, medidas que aplican a los agentes que participan en el Mercado de Energía Mayorista.

Para la interpretación y aplicación de esta Resolución se tendrán en cuenta las siguientes definiciones:

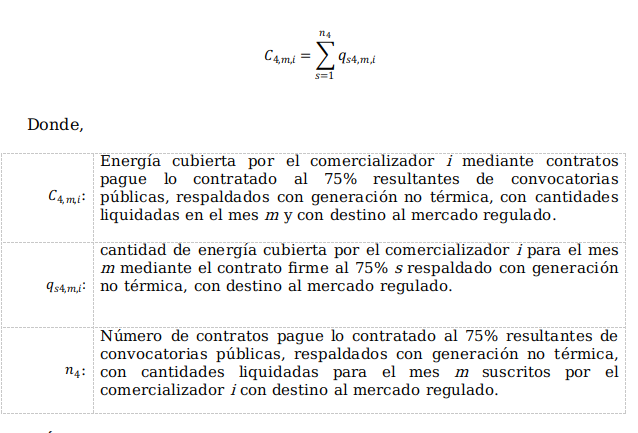

Contrato pague lo contratado al 75%: Modalidad de contrato de suministro en el que el vendedor se obliga a la entrega sin interrupciones de, como mínimo, el 75% de la energía eléctrica contratada para cada mes, durante la vigencia del contrato. En la liquidación mensual del contrato, el comprador se compromete a pagar al vendedor la energía eléctrica entregada por el vendedor, sin superar el 100% de la energía contratada, independientemente de que esta sea consumida o no. Sin perjuicio de las demás obligaciones contractuales pactadas, la entrega de energía por debajo del 75% de la cantidad contratada, constituye un incumplimiento contractual por parte del vendedor.

Energía comprometida en contratos: es la cantidad de energía que un vendedor tiene comprometida a través de contratos que liquida el Administrador del Sistema de Intercambios Comerciales (ASIC).

Plazos para el desarrollo de convocatorias públicas:

|

Normativa vigente |

Proyecto de resolución |

|

10.1. Aviso de convocatoria pública: El comercializador debe anunciar la realización de una convocatoria pública para la celebración de contratos de energía para el mercado regulado a través del SICEP. El comercializador y el ASIC deben cumplir con lo siguiente, en relación con el aviso de la convocatoria pública: a) El comercializador debe solicitar al ASIC la creación de un expediente electrónico de la convocatoria en el SICEP. La creación del expediente electrónico se realiza a partir de la solicitud de publicación de un aviso de convocatoria pública. Para ello, el comercializador debe seguir el procedimiento y formatos que el ASIC establezca para este fin. b) El ASIC, como administrador del SICEP, debe crear el expediente electrónico de la convocatoria y publicar el aviso de convocatoria pública a más tardar dos (2) días hábiles después de que el comercializador haya hecho la solicitud. A partir de la publicación, el estado de la convocatoria debe ser activo. c) El ASIC debe asignar a cada expediente electrónico un código de referencia, que se denomina Código de la Convocatoria. Con este código, el comercializador debe remitir toda la información sobre la convocatoria pública para que sea incorporada en el expediente electrónico de la convocatoria en el SICEP. d) Con el Código de la Convocatoria, el comercializador, el público en general y las autoridades de inspección, control y vigilancia, deben poder consultar la información pública del expediente electrónico de la convocatoria a través del SICEP. e) La fecha en la que se publique el aviso de convocatoria pública en el expediente electrónico a través del SICEP se denomina fecha de publicación del aviso. f) El comercializador debe anunciar la realización de la convocatoria en la página de internet de la empresa, con acceso directo desde la página de inicio de forma permanente, visible y no restringida, hasta que culmine el proceso de la convocatoria. Este aviso debe contener como mínimo el Código de la Convocatoria y un vínculo a la sección de información pública del expediente electrónico de la convocatoria en el SICEP. g) El ASIC debe informar vía correo electrónico, hasta dos (2) días hábiles después de la publicación del aviso de la convocatoria, a la SSPD y a la CREG, sobre la apertura del expediente electrónico a través del SICEP, señalando el Código de la Convocatoria y el comercializador que lo solicitó. h) El comercializador debe informar oportunamente sobre el aviso de convocatoria pública en el SICEP a todos aquellos agentes o personas que previamente hayan requerido ser notificados vía correo electrónico de la realización de una convocatoria pública. i. El aviso de convocatoria pública debe contener como mínimo la siguiente información: i. Razón social y NIT del comercializador que realiza la convocatoria pública. ii. Período a contratar (fecha de inicio - fecha de finalización). iii. Descripción de los productos a contratar. iv. Resumen de los productos a contratar (utilizar el formato del anexo 1). v. Fecha de publicación de pliegos de condiciones para consulta. j) El ASIC debe verificar que el comercializador cumpla con el contenido mínimo del Aviso de Convocatoria según lo dispuesto en el literal anterior, para proceder con la publicación del aviso en el expediente electrónico de la convocatoria en el SICEP. En caso de que no cumpla con el contenido, el ASIC debe informar al comercializador y no puede publicar el aviso de convocatoria.

|

10.1. Aviso de convocatoria pública: El comercializador debe anunciar la realización de una convocatoria pública para la celebración de contratos de energía para el mercado regulado a través del SICEP. El comercializador y el ASIC deben cumplir con lo siguiente, en relación con el aviso de la convocatoria pública: a) El comercializador debe solicitar al ASIC la creación de un expediente electrónico de la convocatoria en el SICEP. La creación del expediente electrónico se realiza a partir de la solicitud de publicación de un aviso de convocatoria pública. Para ello, el comercializador debe seguir el procedimiento y formatos que el ASIC establezca para este fin.

b) El ASIC, como administrador del SICEP, debe crear el expediente electrónico de la convocatoria y publicar el aviso de convocatoria pública a más tardar dos (2) días hábiles después de que el comercializador haya hecho la solicitud. A partir de la publicación, el estado de la convocatoria debe ser activo.

c) El ASIC debe asignar a cada expediente electrónico un código de referencia, que se denomina Código de la Convocatoria. Con este código, el comercializador debe remitir toda la información sobre la convocatoria pública para que sea incorporada en el expediente electrónico de la convocatoria en el SICEP. d) Con el Código de la Convocatoria, el comercializador, el público en general y las autoridades de inspección, control y vigilancia, deben poder consultar la información pública del expediente electrónico de la convocatoria a través del SICEP.

e) La fecha en la que se publique el aviso de convocatoria pública en el expediente electrónico a través del SICEP se denomina fecha de publicación del aviso. f) El comercializador debe anunciar la realización de la convocatoria en la página de internet de la empresa, con acceso directo desde la página de inicio de forma permanente, visible y no restringida, hasta que culmine el proceso de la convocatoria. Este aviso debe contener como mínimo el Código de la Convocatoria y un vínculo a la sección de información pública del expediente electrónico de la convocatoria en el SICEP. g) El ASIC debe informar vía correo electrónico, hasta dos (2) días hábiles después de la publicación del aviso de la convocatoria, a la SSPD y a la CREG, sobre la apertura del expediente electrónico a través del SICEP, señalando el Código de la Convocatoria y el comercializador que lo solicitó. h) El comercializador debe informar oportunamente sobre el aviso de convocatoria pública en el SICEP a todos aquellos agentes o personas que previamente hayan requerido ser notificados vía correo electrónico de la realización de una convocatoria pública. i. El aviso de convocatoria pública debe contener como mínimo la siguiente información: i. Razón social y NIT del comercializador que realiza la convocatoria pública. ii. Período a contratar (fecha de inicio - fecha de finalización). iii. Descripción de los productos a contratar. iv. Resumen de los productos a contratar (utilizar el formato del anexo 1). v. Fecha de publicación de pliegos de condiciones para consulta. j) El ASIC debe verificar que el comercializador cumpla con el contenido mínimo del Aviso de Convocatoria según lo dispuesto en el literal anterior, para proceder con la publicación del aviso en el expediente electrónico de la convocatoria en el SICEP. En caso de que no cumpla con el contenido, el ASIC debe informar al comercializador y no puede publicar el aviso de convocatoria.

|

|

10.2. Publicación de pliegos de condiciones: El comercializador que realiza la convocatoria pública debe definir unos pliegos de condiciones, atendiendo los principios señalados en el capítulo I de esta resolución y con el propósito de hacer efectiva la competencia entre oferentes. El comercializador y el ASIC, en referencia con los pliegos de condiciones de la convocatoria, deben cumplir con lo siguiente: a) El comercializador debe solicitar al ASIC la publicación de los pliegos de condiciones para consulta en el expediente electrónico del SICEP, asociándolo con el Código de la Convocatoria a más tardar un (1) día hábil antes de la fecha de publicación de pliegos para consulta informada en el aviso de la convocatoria. El plazo entre la fecha de publicación de pliegos de condiciones para consulta y la fecha límite para la publicación de pliegos definitivos es un período de quince (15) días hábiles contados a partir de la fecha de publicación de los pliegos de condiciones para consulta en el SICEP. b) El ASIC debe publicar en la sección de información pública del expediente electrónico de la convocatoria correspondiente, los pliegos de condiciones a consulta a más tardar un (1) día hábil después de la fecha de solicitud realizada por el comercializador. El día que se publiquen estos pliegos en el expediente electrónico de la convocatoria se denomina fecha de publicación de pliegos de condiciones para consulta. c) El comercializador debe informar oportunamente a los oferentes interesados que los pliegos de condiciones para consulta se encuentran disponibles en la sección de información pública del expediente electrónico de la convocatoria en el SICEP. d) El comercializador no puede cobrar ninguna suma de dinero por los pliegos de condiciones para consulta o definitivos. e) Los pliegos de condiciones a consulta de la convocatoria pública deben contener como mínimo la siguiente información: i. Nombre del funcionario encargado, teléfono y correo electrónico de contacto. ii. Plazo de consulta de los pliegos de condiciones conforme a lo establecido en esta resolución. iii. Cronograma de la convocatoria. Este cronograma debe indicar como mínimo las siguientes fechas, conforme a los plazos establecidos en esta resolución: - Fecha límite para la publicación de pliegos de condiciones definitivos. - Fecha y hora límite para la entrega de los requisitos habilitantes y de las ofertas. - Fecha de evaluación de ofertas en audiencia pública. - Fecha máxima para la formalización del contrato. iv. Medio y forma de recepción de información en cada etapa de la convocatoria. v. Los requisitos habilitantes, es decir, aquellos requisitos que deben cumplir y los documentos que deben presentar los oferentes que deseen participar en la convocatoria pública. vi. Garantías de seriedad de la oferta. vii. Descripción de los productos a ser adjudicados en la convocatoria. viii. Resumen de los productos a ser adjudicados (utilizar el formato del anexo 1). ix. Condiciones que deben cumplir las ofertas, tanto en cantidad como en precio para cada uno de los productos y formato para su presentación. x. Cantidad total demandada por cada producto. xi. La metodología de evaluación de ofertas. xii. La minuta del contrato. f) Todos los criterios y requisitos establecidos en los pliegos de condiciones deben ser claros, objetivos y verificables. g) Si como resultado de los comentarios y preguntas enviadas por los oferentes interesados, el comercializador decide realizar modificaciones o adendas en los pliegos de condiciones, estos cambios deberán ser enviados al ASIC para ser publicados en la sección de información pública del expediente electrónico de la convocatoria en el SICEP, a más tardar un (1) día hábil después de la fecha del envío. h) El comercializador debe informar a todos los oferentes interesados, en la misma fecha de publicación de las adendas, que los pliegos fueron modificados y que se encuentran disponibles en la sección de información pública del expediente electrónico de la convocatoria en el SICEP. i) Surtido el período de consulta, el comercializador debe remitir al ASIC los pliegos de condiciones definitivos, a más tardar un (1) día hábil antes de la fecha límite para su publicación. Los pliegos de condiciones definitivos deben contener como mínimo la información establecida en el literal (e). j) El ASIC debe publicar los pliegos de condiciones definitivos en la sección de información pública del expediente electrónico del SICEP a más tardar un (1) día hábil después de haberlo recibido. Se denominará como fecha de publicación de pliegos de condiciones definitivos, el día en que se publica la versión definitiva de los pliegos en la sección de información pública del expediente electrónico del SICEP. k) Los pliegos de condiciones definitivos no son sujetos de modificaciones posteriores a su publicación en el SICEP.

|

10.2. Publicación de pliegos de condiciones: El comercializador que realiza la convocatoria pública debe definir unos pliegos de condiciones, atendiendo los principios señalados en el capítulo I de esta resolución y con el propósito de hacer efectiva la competencia entre oferentes. El comercializador y el ASIC, en referencia con los pliegos de condiciones de la convocatoria, deben cumplir con lo siguiente: a) El comercializador debe solicitar al ASIC la publicación de los pliegos de condiciones para consulta en el expediente electrónico del SICEP, asociándolo con el Código de la Convocatoria a más tardar un (1) día hábil antes de la fecha de publicación de pliegos para consulta informada en el aviso de la convocatoria. El plazo entre la fecha de publicación de pliegos de condiciones para consulta y la fecha límite para la publicación de pliegos definitivos es un período de cinco (5) días hábiles contados a partir de la fecha de publicación de los pliegos de condiciones para consulta en el SICEP. b) El ASIC debe publicar en la sección de información pública del expediente electrónico de la convocatoria correspondiente, los pliegos de condiciones a consulta a más tardar un (1) día hábil después de la fecha de solicitud realizada por el comercializador.

El día que se publiquen estos pliegos en el expediente electrónico de la convocatoria se denomina fecha de publicación de pliegos de condiciones para consulta. c) El comercializador debe informar oportunamente a los oferentes interesados que los pliegos de condiciones para consulta se encuentran disponibles en la sección de información pública del expediente electrónico de la convocatoria en el SICEP.

d) El comercializador no puede cobrar ninguna suma de dinero por los pliegos de condiciones para consulta o definitivos. e) Los pliegos de condiciones a consulta de la convocatoria pública deben contener como mínimo la siguiente información:

i. Nombre del funcionario encargado, teléfono y correo electrónico de contacto. ii. Plazo de consulta de los pliegos de condiciones conforme a lo establecido en esta resolución. iii. Cronograma de la convocatoria. Este cronograma debe indicar como mínimo las siguientes fechas, conforme a los plazos establecidos en esta resolución: - Fecha límite para la publicación de pliegos de condiciones definitivos. - Fecha y hora límite para la entrega de los requisitos habilitantes y de las ofertas. - Fecha de evaluación de ofertas en audiencia pública. - Fecha máxima para la formalización del contrato. iv. Medio y forma de recepción de información en cada etapa de la convocatoria. v. Los requisitos habilitantes, es decir, aquellos requisitos que deben cumplir y los documentos que deben presentar los oferentes que deseen participar en la convocatoria pública. vi. Garantías de seriedad de la oferta. Doctrina Concordante. vii. Descripción de los productos a ser adjudicados en la convocatoria. viii. Resumen de los productos a ser adjudicados (utilizar el formato del anexo 1).

ix. Condiciones que deben cumplir las ofertas, tanto en cantidad como en precio para cada uno de los productos y formato para su presentación. x. Cantidad total demandada por cada producto. xi. La metodología de evaluación de ofertas. xii. La minuta del contrato. f) Todos los criterios y requisitos establecidos en los pliegos de condiciones deben ser claros, objetivos y verificables. g) Si como resultado de los comentarios y preguntas enviadas por los oferentes interesados, el comercializador decide realizar modificaciones o adendas en los pliegos de condiciones, estos cambios deberán ser enviados al ASIC para ser publicados en la sección de información pública del expediente electrónico de la convocatoria en el SICEP, a más tardar un (1) día hábil después de la fecha del envío. h) El comercializador debe informar a todos los oferentes interesados, en la misma fecha de publicación de las adendas, que los pliegos fueron modificados y que se encuentran disponibles en la sección de información pública del expediente electrónico de la convocatoria en el SICEP. i) Surtido el período de consulta, el comercializador debe remitir al ASIC los pliegos de condiciones definitivos, a más tardar un (1) día hábil antes de la fecha límite para su publicación. Los pliegos de condiciones definitivos deben contener como mínimo la información establecida en el literal (e). j) El ASIC debe publicar los pliegos de condiciones definitivos en la sección de información pública del expediente electrónico del SICEP a más tardar un (1) día hábil después de haberlo recibido. Se denominará como fecha de publicación de pliegos de condiciones definitivos, el día en que se publica la versión definitiva de los pliegos en la sección de información pública del expediente electrónico del SICEP. k) Los pliegos de condiciones definitivos no son sujetos de modificaciones posteriores a su publicación en el SICEP. |

|

10.3. Entrega y verificación de requisitos habilitantes y entrega de ofertas: El ASIC es responsable de la recepción, registro y custodia de los requisitos habilitantes y las ofertas que se presenten a la convocatoria, así como de su entrega al comercializador para su evaluación, en las condiciones establecidas a continuación. Los oferentes deben entregar al ASIC de manera separada lo siguiente: i) la información que responde a los requisitos habilitantes establecidos por el comercializador en los pliegos de condiciones definitivos y ii) la oferta. Para la entrega de los requisitos habilitantes y las ofertas, el comercializador y el ASIC deben cumplir con lo siguiente: a) El comercializador debe otorgar un plazo no menor a veinte (20) días hábiles para la preparación de los requisitos habilitantes y de las ofertas. Los plazos para la preparación de los requisitos habilitantes y las ofertas empezarán a contarse a partir de la fecha de publicación de los pliegos de condiciones definitivos en la sección de información pública del expediente electrónico de la convocatoria en el SICEP. b) Los oferentes interesados en participar en la convocatoria deben remitir los requisitos habilitantes y la oferta al ASIC de forma simultánea, cumpliendo con la fecha y hora límite establecidas y utilizando los formatos de los pliegos de condiciones definitivos. c) Los requisitos habilitantes y las ofertas no pueden ser modificados o ajustados una vez hayan sido recibidos por parte del ASIC. d) El comercializador que realiza la convocatoria no puede remitir ofertas con intención de ser adjudicadas en su propia convocatoria. e) El comercializador que realiza la convocatoria puede remitir al ASIC una oferta reserva para cada producto en el formato para remisión de ofertas que haya establecido en los pliegos de condiciones definitivos. La oferta reserva debe ser remitida antes de la fecha y hora límites de entrega de ofertas. La oferta reserva no puede ser modificada una vez haya sido remitida al ASIC. La oferta reserva no tiene la intención de ser adjudicada en la convocatoria. De no remitir una oferta reserva, el comercializador no puede utilizar condiciones de cantidad o precio para rechazar una oferta. Por tanto, se entiende que está dispuesto a aceptar todas las ofertas de los oferentes habilitados. f) El ASIC debe llevar un registro de la fecha y hora en la que recibe los requisitos habilitantes y las ofertas por parte de los oferentes y la oferta reserva por parte del comercializador. Los requisitos habilitantes, las ofertas y la oferta reserva hacen parte del expediente electrónico de la convocatoria, pero no hacen parte de la sección de información pública del expediente electrónico de la convocatoria en el SICEP. g) El ASIC no debe recibir requisitos habilitantes, ofertas ni la oferta reserva después de la fecha y hora límites para la entrega de ofertas. h) El ASIC transfiere al comercializador únicamente los requisitos habilitantes remitidos a la convocatoria a más tardar un (1) día hábil después de la fecha límite para la entrega de requisitos habilitantes y ofertas. El ASIC debe determinar el procedimiento para realizar la transferencia de estos documentos a los comercializadores. i) El comercializador tiene cinco (5) días hábiles para verificar el cumplimiento de los requisitos habilitantes, de conformidad con lo establecido en los pliegos de condiciones definitivos. El comercializador no puede exigir requisitos adicionales a los participantes. j) El comercializador puede solicitar directamente a cada oferente que se subsanen o aclaren los requisitos habilitantes que le fueron entregados por el ASIC. La solicitud de subsanación y las respectivas respuestas deben hacerse dentro del plazo de cinco (5) días hábiles establecido en el literal anterior. Finalizado este plazo, solo quedan habilitados los oferentes que hayan cumplido con los requisitos habilitantes. k) El comercializador debe informar al ASIC los oferentes habilitados para participar en la convocatoria. Esta información debe ser remitida al ASIC en un plazo no mayor a un (1) día hábil después de cumplido el plazo establecido en el literal (i) para la verificación de requisitos habilitantes. l) El ASIC debe remitir al comercializador las ofertas de los oferentes habilitados el día siguiente a la recepción de la información de la que trata el literal (k). El ASIC debe determinar el procedimiento para realizar la transferencia de esta información a los comercializadores. m) El ASIC es el responsable de la recepción, custodia y almacenamiento electrónico de los requisitos habilitantes, las ofertas remitidas a la convocatoria y la oferta reserva. El ASIC debe garantizar la estricta confidencialidad de esta información. Para ello debe establecer los protocolos y procedimientos necesarios para que los requisitos habilitantes, la oferta reserva y las ofertas remitidas a la convocatoria cuenten con un mecanismo de custodia que garantice su confidencialidad y su integridad desde que fueron recibidas por el ASIC y conforme con las normas de retención y gestión documental vigentes. n) La información de los requisitos habilitantes, las ofertas y la oferta reserva en custodia del ASIC para cada convocatoria debe estar disponible para las actuaciones de los auditores y de las autoridades de inspección, vigilancia y control. |

10.3. Entrega y verificación de requisitos habilitantes y entrega de ofertas: El ASIC es responsable de la recepción, registro y custodia de los requisitos habilitantes y las ofertas que se presenten a la convocatoria, así como de su entrega al comercializador para su evaluación, en las condiciones establecidas a continuación. Los oferentes deben entregar al ASIC de manera separada lo siguiente: i) la información que responde a los requisitos habilitantes establecidos por el comercializador en los pliegos de condiciones definitivos y ii) la oferta. Para la entrega de los requisitos habilitantes y las ofertas, el comercializador y el ASIC deben cumplir con lo siguiente: a) El comercializador debe otorgar un plazo no mayor a cinco (5) días hábiles para la preparación de los requisitos habilitantes y de las ofertas. Los plazos para la preparación de los requisitos habilitantes y las ofertas empezarán a contarse a partir de la fecha de publicación de los pliegos de condiciones definitivos en la sección de información pública del expediente electrónico de la convocatoria en el SICEP. b) Los oferentes interesados en participar en la convocatoria deben remitir los requisitos habilitantes y la oferta al ASIC de forma simultánea, cumpliendo con la fecha y hora límite establecidas y utilizando los formatos de los pliegos de condiciones definitivos.

c) Los requisitos habilitantes y las ofertas no pueden ser modificados o ajustados una vez hayan sido recibidos por parte del ASIC. d) El comercializador que realiza la convocatoria no puede remitir ofertas con intención de ser adjudicadas en su propia convocatoria. e) El comercializador que realiza la convocatoria puede remitir al ASIC una oferta reserva para cada producto en el formato para remisión de ofertas que haya establecido en los pliegos de condiciones definitivos. La oferta reserva debe ser remitida antes de la fecha y hora límites de entrega de ofertas. La oferta reserva no puede ser modificada una vez haya sido remitida al ASIC.

La oferta reserva no tiene la intención de ser adjudicada en la convocatoria. De no remitir una oferta reserva, el comercializador no puede utilizar condiciones de cantidad o precio para rechazar una oferta. Por tanto, se entiende que está dispuesto a aceptar todas las ofertas de los oferentes habilitados.

f) El ASIC debe llevar un registro de la fecha y hora en la que recibe los requisitos habilitantes y las ofertas por parte de los oferentes y la oferta reserva por parte del comercializador.

Los requisitos habilitantes, las ofertas y la oferta reserva hacen parte del expediente electrónico de la convocatoria, pero no hacen parte de la sección de información pública del expediente electrónico de la convocatoria en el SICEP.

g) El ASIC no debe recibir requisitos habilitantes, ofertas ni la oferta reserva después de la fecha y hora límites para la entrega de ofertas. h) El ASIC transfiere al comercializador únicamente los requisitos habilitantes remitidos a la convocatoria a más tardar un (1) día hábil después de la fecha límite para la entrega de requisitos habilitantes y ofertas. El ASIC debe determinar el procedimiento para realizar la transferencia de estos documentos a los comercializadores.

i) El comercializador tiene tres (3) días hábiles para verificar el cumplimiento de los requisitos habilitantes, de conformidad con lo establecido en los pliegos de condiciones definitivos. El comercializador no puede exigir requisitos adicionales a los participantes.

j) El comercializador puede solicitar directamente a cada oferente que se subsanen o aclaren los requisitos habilitantes que le fueron entregados por el ASIC.

La solicitud de subsanación y las respectivas respuestas deben hacerse dentro del plazo de tres (3) días hábiles establecido en el literal anterior.

Finalizado este plazo, solo quedan habilitados los oferentes que hayan cumplido con los requisitos habilitantes. k) El comercializador debe informar al ASIC los oferentes habilitados para participar en la convocatoria. Esta información debe ser remitida al ASIC en un plazo no mayor a un (1) día hábil después de cumplido el plazo establecido en el literal (i) para la verificación de requisitos habilitantes. l) El ASIC debe remitir al comercializador las ofertas de los oferentes habilitados el día siguiente a la recepción de la información de la que trata el literal (k). El ASIC debe determinar el procedimiento para realizar la transferencia de esta información a los comercializadores.

m) El ASIC es el responsable de la recepción, custodia y almacenamiento electrónico de los requisitos habilitantes, las ofertas remitidas a la convocatoria y la oferta reserva. El ASIC debe garantizar la estricta confidencialidad de esta información. Para ello debe establecer los protocolos y procedimientos necesarios para que los requisitos habilitantes, la oferta reserva y las ofertas remitidas a la convocatoria cuenten con un mecanismo de custodia que garantice su confidencialidad y su integridad desde que fueron recibidas por el ASIC y conforme con las normas de retención y gestión documental vigentes. n) La información de los requisitos habilitantes, las ofertas y la oferta reserva en custodia del ASIC para cada convocatoria debe estar disponible para las actuaciones de los auditores y de las autoridades de inspección, vigilancia y control. |

|

10.4. Evaluación de ofertas: El comercializador que realiza la convocatoria define el procedimiento de comparación y evaluación de ofertas, el cual se denomina metodología de evaluación de ofertas. La metodología de evaluación de ofertas debe estar basada en criterios objetivos y previamente verificables y debe garantizar la minimización del costo o riesgos de mercado para el usuario. La metodología de evaluación de ofertas debe estar descrita en los pliegos de condiciones para consulta y definitivos y debe ser conocida previamente por todos los interesados y las autoridades de inspección, control y vigilancia. El comercializador debe cumplir con lo siguiente en cuanto a la evaluación de ofertas: a) El comercializador solo puede utilizar en la evaluación de ofertas aquellas que le fueron transferidas por el ASIC. b) Las ofertas que se remitan a la convocatoria que no cumplan con las condiciones establecidas en los pliegos de condiciones definitivos, no pueden ser consideradas en el proceso de evaluación de ofertas por parte del comercializador. c) Las ofertas transferidas al comercializador no pueden ser modificadas o subsanadas. En la metodología de evaluación de ofertas no se puede incluir una etapa de subsanación o modificación de las ofertas transferidas por el ASIC al comercializador. d) Los comercializadores no pueden utilizar en la metodología de evaluación de ofertas criterios tales como: tipo de agente, identidad del oferente, existencia o no de respaldo físico o en contratos, tipos de tecnología, ubicación o clase de planta, la antigüedad o el número de unidades de generación, el hecho de que la energía ofrecida se genere en plantas ya construidas o cuya puesta en operación esté prevista para una fecha posterior a la realización de la convocatoria, entre otros. e) En la metodología de evaluación de ofertas se debe contemplar la posibilidad de presentar y adjudicar ofertas por cantidades de energía menores a las demandadas por el comercializador. f) En la metodología de evaluación de ofertas se debe definir una regla para dirimir empates. La regla para desempates debe ser clara, neutral, proporcional y debe propender por la minimización de costos o riesgos de mercado para el usuario. g) En la metodología de evaluación de ofertas se debe definir un procedimiento para resolver reclamaciones u objeciones sobre el proceso de evaluación de ofertas. h) La metodología de evaluación de ofertas debe ser replicable por las autoridades de inspección, control y vigilancia, así como por el auditor. i) La evaluación de ofertas debe realizarse en audiencia pública a más tardar veinticuatro (24) horas después de que el ASIC trasfiera las ofertas de los oferentes habilitados al comercializador. Este día se denomina fecha de evaluación de resultados en audiencia pública. j) El comercializador solo puede evaluar las ofertas transferidas por el ASIC con la metodología de evaluación de ofertas definida en los pliegos de condiciones definitivos. k) Después de haber conocido las ofertas y aplicado la metodología de evaluación de las mismas, el comercializador no puede considerar para adjudicación en la convocatoria ofertas modificadas u ofertas alternas a las establecidas en los pliegos de condiciones definitivos y transferidas por el ASIC. l) En la audiencia pública todos los oferentes y las autoridades de inspección, control y vigilancia deben tener la posibilidad de estar presentes, además de los terceros interesados que soliciten participar en la misma. m) El comercializador es el responsable de informar al ASIC y a los demás interesados, como mínimo con cinco (5) días hábiles de anterioridad a la realización de la audiencia, el lugar y la hora en el que se llevará a cabo. n) El ASIC debe publicar el lugar y hora en el que se realiza la audiencia pública en el expediente electrónico de la convocatoria en el SICEP a más tardar un (1) día hábil después de haber sido informado por parte del comercializador.

|

10.4. Evaluación de ofertas: El comercializador que realiza la convocatoria define el procedimiento de comparación y evaluación de ofertas, el cual se denomina metodología de evaluación de ofertas. La metodología de evaluación de ofertas debe estar basada en criterios objetivos y previamente verificables y debe garantizar la minimización del costo o riesgos de mercado para el usuario.

La metodología de evaluación de ofertas debe estar descrita en los pliegos de condiciones para consulta y definitivos y debe ser conocida previamente por todos los interesados y las autoridades de inspección, control y vigilancia. El comercializador debe cumplir con lo siguiente en cuanto a la evaluación de ofertas: a) El comercializador solo puede utilizar en la evaluación de ofertas aquellas que le fueron transferidas por el ASIC. b) Las ofertas que se remitan a la convocatoria que no cumplan con las condiciones establecidas en los pliegos de condiciones definitivos, no pueden ser consideradas en el proceso de evaluación de ofertas por parte del comercializador. c) Las ofertas transferidas al comercializador no pueden ser modificadas o subsanadas. En la metodología de evaluación de ofertas no se puede incluir una etapa de subsanación o modificación de las ofertas transferidas por el ASIC al comercializador.

d) Los comercializadores no pueden utilizar en la metodología de evaluación de ofertas criterios tales como: tipo de agente, identidad del oferente, existencia o no de respaldo físico o en contratos, tipos de tecnología, ubicación o clase de planta, la antigüedad o el número de unidades de generación, el hecho de que la energía ofrecida se genere en plantas ya construidas o cuya puesta en operación esté prevista para una fecha posterior a la realización de la convocatoria, entre otros. e) En la metodología de evaluación de ofertas se debe contemplar la posibilidad de presentar y adjudicar ofertas por cantidades de energía menores a las demandadas por el comercializador. f) En la metodología de evaluación de ofertas se debe definir una regla para dirimir empates. La regla para desempates debe ser clara, neutral, proporcional y debe propender por la minimización de costos o riesgos de mercado para el usuario. g) En la metodología de evaluación de ofertas se debe definir un procedimiento para resolver reclamaciones u objeciones sobre el proceso de evaluación de ofertas. h) La metodología de evaluación de ofertas debe ser replicable por las autoridades de inspección, control y vigilancia, así como por el auditor. i) La evaluación de ofertas debe realizarse en audiencia pública a más tardar veinticuatro (24) horas después de que el ASIC trasfiera las ofertas de los oferentes habilitados al comercializador. Este día se denomina fecha de evaluación de resultados en audiencia pública.

j) El comercializador solo puede evaluar las ofertas transferidas por el ASIC con la metodología de evaluación de ofertas definida en los pliegos de condiciones definitivos. k) Después de haber conocido las ofertas y aplicado la metodología de evaluación de las mismas, el comercializador no puede considerar para adjudicación en la convocatoria ofertas modificadas u ofertas alternas a las establecidas en los pliegos de condiciones definitivos y transferidas por el ASIC.

l) En la audiencia pública todos los oferentes y las autoridades de inspección, control y vigilancia deben tener la posibilidad de estar presentes, además de los terceros interesados que soliciten participar en la misma. m) El comercializador es el responsable de informar al ASIC y a los demás interesados, como mínimo con cinco (5) días hábiles de anterioridad a la realización de la audiencia, el lugar y la hora en el que se llevará a cabo. n) El ASIC debe publicar el lugar y hora en el que se realiza la audiencia pública en el expediente electrónico de la convocatoria en el SICEP a más tardar un (1) día hábil después de haber sido informado por parte del comercializador.

|

|

10.5 Formalización de resultados de la convocatoria pública: El resultado de la convocatoria pública es el que se obtenga después de aplicar la metodología de evaluación de ofertas definida por el comercializador, a partir de la oferta reserva y las ofertas que cumplan con lo previsto en los pliegos de condiciones definitivos y que fueron transferidas por el ASIC al comercializador. a) Convocatorias con adjudicación. En caso de que la convocatoria pública resulte con ofertas adjudicadas como consecuencia de la aplicación de la metodología de evaluación de ofertas, los contratos de energía resultantes de este proceso deben ser formalizados (suscritos) dentro de los quince (15) días hábiles siguientes a la fecha de la audiencia pública. El día que se formalice el contrato se denomina fecha de formalización del contrato. b) Convocatorias desiertas. La única razón por la que el comercializador puede declarar desierta la convocatoria es porque ningún oferente fue habilitado o porque todas las ofertas de oferentes habilitados fueron descartadas a la luz de la metodología de evaluación de ofertas o de la oferta reserva presentada por el comercializador. En el evento de que el comercializador declare desierta la convocatoria, esto debe ser informado en la audiencia pública. Una vez declarada desierta la convocatoria, si el comercializador decide celebrar nuevos contratos destinados al mercado regulado, debe iniciar un nuevo proceso de convocatoria pública conforme lo dispuesto en esta resolución. El comercializador debe tener a disposición de las autoridades de inspección, control y vigilancia, la documentación que sustente las decisiones con respecto a los requisitos habilitantes, las eventuales subsanaciones a las que haya lugar y las ofertas recibidas. El comercializador debe mantener dicha documentación de acuerdo con las normas de retención y gestión documental vigentes. |

10.5 Formalización de resultados de la convocatoria pública: El resultado de la convocatoria pública es el que se obtenga después de aplicar la metodología de evaluación de ofertas definida por el comercializador, a partir de la oferta reserva y las ofertas que cumplan con lo previsto en los pliegos de condiciones definitivos y que fueron transferidas por el ASIC al comercializador. a) Convocatorias con adjudicación. En caso de que la convocatoria pública resulte con ofertas adjudicadas como consecuencia de la aplicación de la metodología de evaluación de ofertas, los contratos de energía resultantes de este proceso deben ser formalizados (suscritos) dentro de los siete (7) días hábiles siguientes a la fecha de la audiencia pública. El día que se formalice el contrato se denomina fecha de formalización del contrato. b) Convocatorias desiertas. La única razón por la que el comercializador puede declarar desierta la convocatoria es porque ningún oferente fue habilitado o porque todas las ofertas de oferentes habilitados fueron descartadas a la luz de la metodología de evaluación de ofertas o de la oferta reserva presentada por el comercializador. En el evento de que el comercializador declare desierta la convocatoria, esto debe ser informado en la audiencia pública.

Una vez declarada desierta la convocatoria, si el comercializador decide celebrar nuevos contratos destinados al mercado regulado, debe iniciar un nuevo proceso de convocatoria pública conforme lo dispuesto en esta resolución. El comercializador debe tener a disposición de las autoridades de inspección, control y vigilancia, la documentación que sustente las decisiones con respecto a los requisitos habilitantes, las eventuales subsanaciones a las que haya lugar y las ofertas recibidas. El comercializador debe mantener dicha documentación de acuerdo con las normas de retención y gestión documental vigentes. |

|

10.6. Remisión y publicación de información sobre los resultados de la convocatoria: El comercializador que realiza la convocatoria debe remitir al ASIC la información que permita dar a conocer los resultados de la convocatoria pública a través de la sección de información pública del expediente electrónico de la convocatoria en el SICEP. a) La información que se debe remitir al ASIC es la siguiente: i. Código de la Convocatoria. ii. Información sobre subsanaciones o aclaraciones solicitadas a los oferentes sobre los requisitos habilitantes. iii. Resultado de la metodología de evaluación de ofertas, identificando claramente cuáles de las ofertas recibidas fueron aceptadas y cuáles fueron rechazadas. iv. Cantidad de energía adjudicada en la convocatoria por cada producto y cada oferente. v. Precio promedio ponderado por cantidad para cada producto, de acuerdo con los contratos formalizados como resultado de la convocatoria. vi. Copia de los contratos formalizados. vii. En caso de que la convocatoria se declare desierta, el comercializador debe entregar una declaración en este sentido, en lugar de los numerales (iv), (v) y (vi) anteriores. b) El comercializador que realiza la convocatoria debe remitir al ASIC toda la información del literal (a) anterior, en un plazo no superior a dos (2) días hábiles después de la fecha de formalización de los contratos o de la audiencia pública para el caso de convocatorias desiertas. c) El ASIC debe publicar la fecha de formalización de los contratos y los resultados de la convocatoria en la sección de información pública del expediente electrónico de la convocatoria en el SICEP el día hábil siguiente al que el comercializador entregue la información del literal (a) del presente numeral. En esta fecha el ASIC debe cambiar el estado de la convocatoria a Cerrada y adjudicada o Cerrada y desierta, según sea el caso. La información sobre resultados de la convocatoria que se publica es la siguiente: i. Cantidad de ofertas recibidas. ii. Cantidad de ofertas adjudicadas. iii. Cantidad de ofertas rechazadas. iv. Cantidad demandada por cada producto y cantidad adjudicada por cada producto. v. Precio promedio ponderado por cantidad por cada producto de acuerdo con los contratos formalizados como resultado de la convocatoria. vi. Declaración de convocatoria desierta, en caso de que aplique. vii. Otros que la CREG considere pertinentes. d) El ASIC está obligado a entregar a la CREG y a las autoridades de inspección, control y vigilancia, cuando estas lo soliciten, la información completa sobre los procesos y los resultados de las convocatorias que en cumplimiento de esta resolución le sean entregados. |

10.6. Remisión y publicación de información sobre los resultados de la convocatoria: