Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 05 de Octubre de 2023

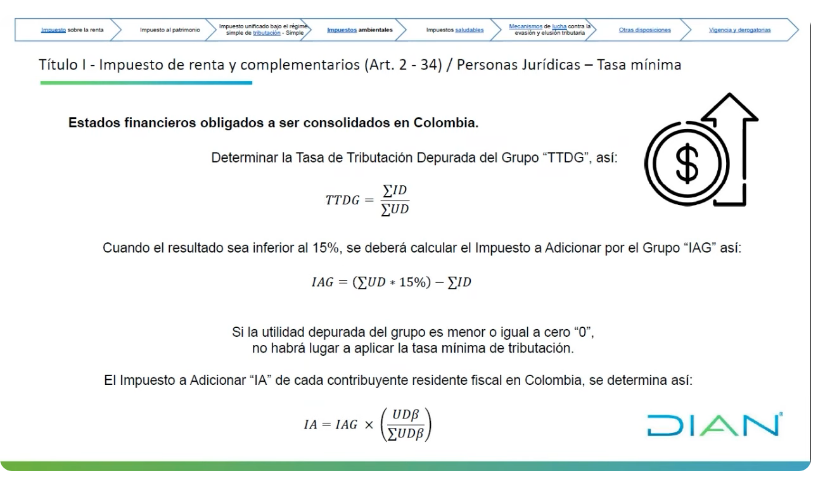

Gobierno-Hacienda. DIAN, 6 de Julio de 2023. Cambios generados por la Reforma Tributaria a partir de 2024 (Ley 2277/2022) (7). Tasa mínima de tributación en sociedades que están obligadas a consolidar estados financieros en Colombia

Si es una sociedad que está obligada a consolidar los estados financieros en Colombia el proceso es similar a lo que se hace de manera individual pero de manera agrupada, sumando el impuesto depurado de cada una de las compañías y la utilidad depurada que son objeto de consolidación en Colombia. No se van a consolidar las que no son colombianas por que este es aún un tema muy local. Si la tasa resultante es mayor al 15% no hay lugar, pero si es menor debe realizar el ajuste del mismo modo que para estados financieros considerados individualmente.

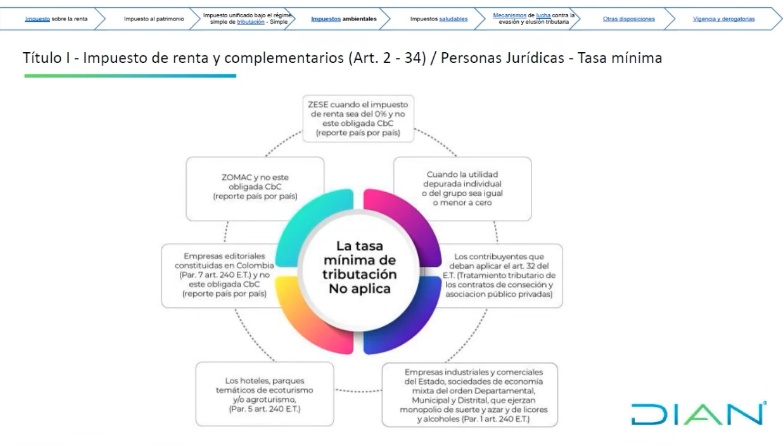

La norma señala que para compañías que reporten utilidad cero no se aplica la tasa mínima de tributación.

Pero si no y el cálculo da menor al 15% debe asignar la diferencia entre lo que se tenía que haber pagado de impuesto vs lo que pagó como grupo y esta diferencia se tiene que incorporar a cada una de las compañías del grupo objeto de consolidación por que al final del día la tributación es individual.

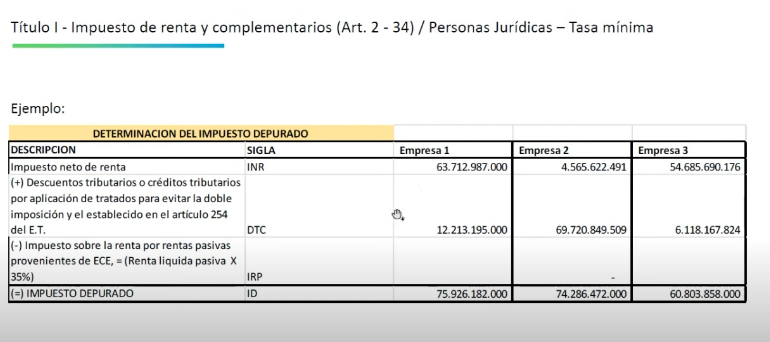

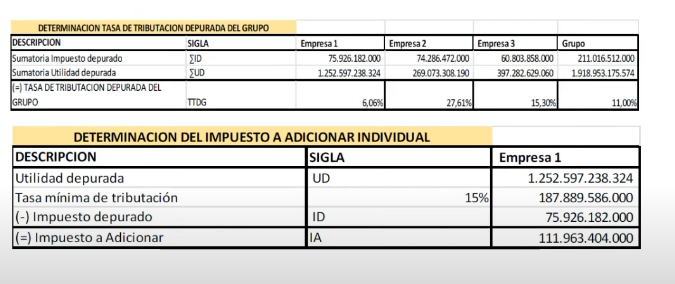

Esto se hace tomando el impuesto adicional del grupo y multiplicarlo por la utilidad depurada de la compañía 1 y se divide en la utilidad total de todas las compañías. En el siguiente cuadro se presenta un ejemplo:

Para cada una de las empresas el ejemplo sería:

Los resultados por empresa muestran que la tasa de tributación depurada da menor al 15% en unos casos y mayor en otros debiendo hacer ajustes en la empresa 1 y como grupo agregado, por lo que hay que hacer ajustes en ambas. En el siguiente recuadro, en el segundo cuadro se da un ejemplo de como debe ser el ajuste, teniendo que adicionar un impuesto de 111 millones 963 mil pesos para cumplir el requisito de tasa mínima del 15%.

Hay unas excepciones que se presentan e en el siguiente grupo de contribuyentes que cumplen ciertas condiciones:

1. Que sea una entidad del régimen ZESE, con imporrenta del 0% y no está obligada a tributar país por país, en el reporte CbC. Estas empresas son las que registran ingresos por más de 80 mil millones.

2. Cuando la utilidad depurada sea igual o menor a0

3. Artículo 32 ET, las empresas industriales y comerciales del estado, los hoteles y parques temáticos, las empresas editoriales constituidas en Colombia, que no tengan la obligación del reporte país por país.

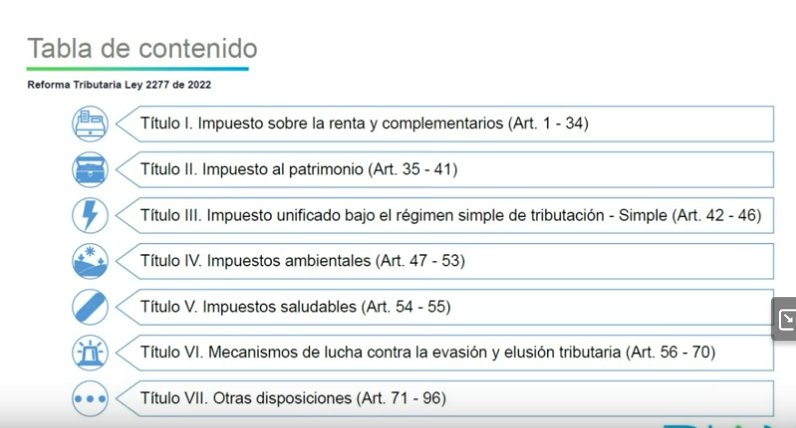

Todo lo que se ha hablado en los boletines de esta semana sobre reforma tributaria y personas jurídicas corresponde a la modificación del artículo 240 del ET, con cambios a nivel sectorial y de las personas jurídicas en las sociedades.

https://www.youtube.com/watch?v=s8PaS0Fcjlo

Mié. 04 de Octubre de 2023

Gobierno-Hacienda. DIAN, 6 de Julio de 2023. Cambios generados por la Reforma Tributaria a partir de 2024 (Ley 2277/2022) (4). Impuesto a la Renta en Personas jurídicas sector energía, parques temáticos

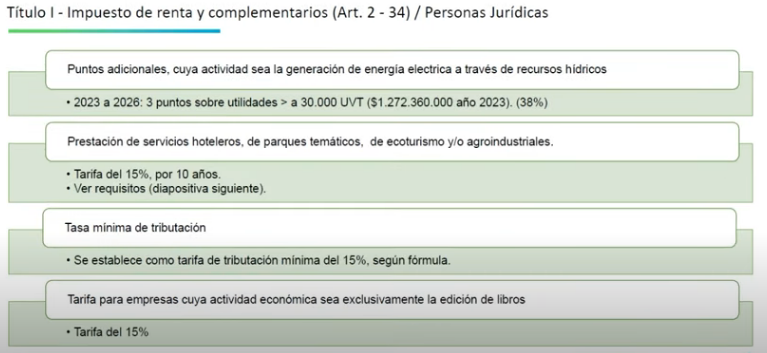

Otro sector para el que se aprobaron reformas fue el sector eléctrico fue el sector de generación eléctrica en las hidroeléctrica deberán pagar 3 puntos adicionales de impuesto a la renta si tienen renta líquida superior a 30 mil UVT, es decir 1272 millones para 2023.

Cada año tiene que revisar y subir su tarifa tres punto y llegará al 38%. Aquellas hidroeléctricas que tengan una generación de energía mayor a 1000 Kw estos dependerá de la capacidad de energía que genere este contribuyente.

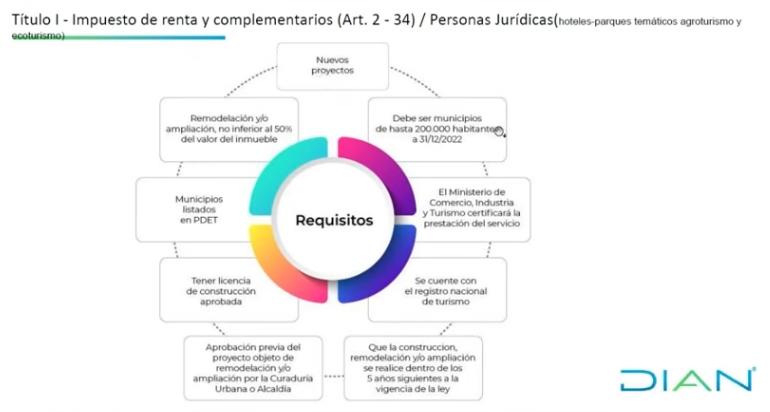

Esta disposición crea otra tarifa diferencial muy similar a la que ya existía para hoteles y parques temáticos asociados al ecoturismo y se crea otra tarifa diferencial que será del 15% por 10 años bajo determinadas condiciones como proyectos nuevos o remodelaciones que se hagan dentro de los siguientes 5 años, en municipios de hasta 30 mil habitantes, el Mincomercio deberá certificar la prestación del servicio, deben estar registrados en el registro nacional de turismo.

El proyecto debe estar aprobado por la entidad competente como la curaduría urbana o el ente territorial a que corresponda, tener licencia de construcción aprobada y este proyecto debe ser en municipios PDET. La remodelación o ampliación no puede ser inferior al 50% del valor del inmueble. La excención rige a partir del inicio de la prestación del servicio.

El artículo 240 establecía anteriormente una tarifa del 9% para las editoriales, la reforma establece que si es editorial exclusivamente pagará un 15% de renta. Se da una tarifa diferencial para las sociedades de economía mixta o del orden departamental, municipal o distrital que se dediquen a juegos de suerte y azar que tendrán una tarifa diferencial del 9%.

Mar. 03 de Octubre de 2023

Gobierno-Hacienda. DIAN, 6 de Julio de 2023. Cambios generados por la Reforma Tributaria a partir de 2024 (Ley 2277/2022) (1). Impuesto a la Renta en Personas Naturales y jurídicas

La reforma tributaria establece cambios para cada uno de los impuestos en los siguientes artículos:

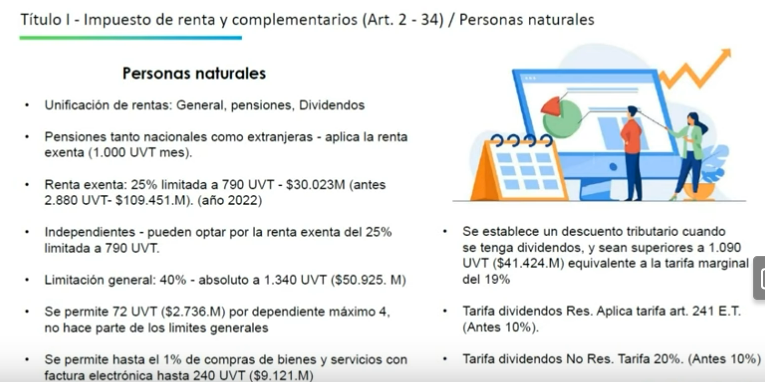

La reforma tributaria trae cambios importantes en la medida en que reduce los beneficios fiscales que tienen las personas naturales en la determinación de sus rentas exentas o deducciones, se hacen disminuciones en estos conceptos para determinar la renta líquida.

Un primer cambio es la unificación de rentas, donde se continúa con el sistema de cédulas que pasa dese de la normativa anterior de 5 a 3 esta reforma. Para calcular el impuesto a la renta se calcula de manera separada cada una de las tres cédulas General, pensiones y dividendos y participaciones y al final se unifican las tres rentas líquidas para que sea una masa total sobre la cual se aplicarán las tarifas del impuesto sobre la renta del artículo 241 a las personas naturales. Este cambio aumenta la base gravable.

Estos cambios aplican a la base gravable 2023, todos estos efectos se verán en la declaración de renta del año 2024. Hay un efecto parcial que si ocurre en 2023 que es el de la retefuente, pero en sí el impuesto se va a calcular respecto al 2023.

El segundo cambio es que las pensiones que personas reciben desde el exterior podrán tener una renta exenta, rentas a las que van a ser sometidas después de 350 millones de pesos. (para las pensiones nacionales queda igual que antes)

Estos cambios no van a afectar a todas las personas naturales que reciban rentas de trabajo, sino a aquellas cuyos ingresos estén en una cuantía importante, superior a 10-12 millones de pesos mensuales van a ver este efecto bastante grueso en los impuestos del 17% al 25% de su ingreso.

Uno de los efectos que van a tener es el cálculo de la renta exenta del 25% numeral 10 del artículo 206 del ET. El 25% se mantiene como porcentaje pero se reducen las UVT máximas que se podían reducir al año, antes eran 2880 una UVT al año (109 millones de pesos a valor UVT de 2022). Con la reforma se reduce a 790 UVT anuales, es lo máximo que puede descontarse como una renta exenta es 30 millones de pesos. Este es el primer golpe fuerte que recibirán estas personas.

De esta forma, si alguien gana 120 millones de pesos al año, el 25% serán 30 millones. Hasta aquí no ha ningún problema, pero si el nivel de ingreso es mayor a 120 millones el efecto de las 790 UVT comienza a verse reflejado el efecto de la limitación de la cuantía.

Otro cambio está asociado es que el límite general del 40% como beneficio de rentas exentas para las personas naturales no cambia, pero en vez de aplicar el valor absoluto de 5040 UVT (211 millones de pesos), se reduce a 1340 UVT (56 millones de pesos).

Antes una persona podía descontar un monto de 211 millones de pesos al año como renta exenta, este monto baja ahora a 1340 UVT a 56 millones lo que puede descontar como rentas exentas o beneficios especiales.

Esto significa que si se suman los 30 millones de pesos de la renta excenta del 25% mas el valor de dependiente que es el 10% y si tiene aportes o ahorros en una cuenta AFC o pensiones voluntarias, por mas que se quiera ahorrar, se pasará el límite descontable y por mas ahorros que haga no va a tener un gran derecho a deducción.

Los beneficios como descontar los intereses de vivienda y todos los beneficios se van a ver limitados hasta 56 millones de pesos. Si la persona gana 200 millones de pesos, los beneficios se limitan a 56 millones de pesos como límite general de las deducciones y rentas exentas y no a 80 como era antes.

Un cambio para los independientes es que en el parágrafo del artículo 106 se sigue manteniendo que pueden decidir entre tomar la renta exenta o los costos y gastos debidamente soportados una de las dos. Lo que se cambia es que ya no se requiere que contrate 1 o 2 trabajadores, esta regla se elimina y queda abierta, si se es independiente debe decidir cada persona, si tiene soportes de los gastos en que ha incurrido, tómelos o se toma la renta exenta del 25% también limitada a las UVT. Esto se puede encontrar en el artículo 206 como en el 383 del ET.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 05 de Octubre de 2023

Gobierno-Hacienda. DIAN, 6 de Julio de 2023. Cambios generados por la Reforma Tributaria a partir de 2024 (Ley 2277/2022) (8). Tributación de las Zonas Francas, artículo 240-1 ET

Se modifica todo el artículo, de las modificaciones asociadas estas estarán asociadas a la tarifa. Antes de esta modificación se mantendrá la tarifa del 20%, si es un año de preparación para el 2024 por que en este año habrán de cumplir unas condiciones previas para lograr tarifas previas.

Hay otra modificación que tiene que ver con la tributación de las zonas francas, que establece básicamente cambios muy puntuales en la a tarifa.

En 2023 se mantiene la tarifa del 20% para los que sean usuarios de zonas francas, pero si es un año de preparación para el año gravable 2024 cuando aplica para estos usuarios industriales por que van a tener que cumplir con condiciones previas para poder tener tarifas diferenciales y no el 35%.

Los usuarios de zonas francas deberán sobre la renta líquida gravable, hay que multplicarla por la división de los ingresos de exportación sobre los ingresos fiscales totales. El valor resultante tendrá derecho a la tarifa especial del 20%, lo mismo va a ser para efectos de los otros ingresos, donde se deberá tomar la renta líquida gravable y esta renta la multiplicará por el cociente entre los ingresos diferentes de exportación sobre los totales y a este resultado le aplica el 35%.

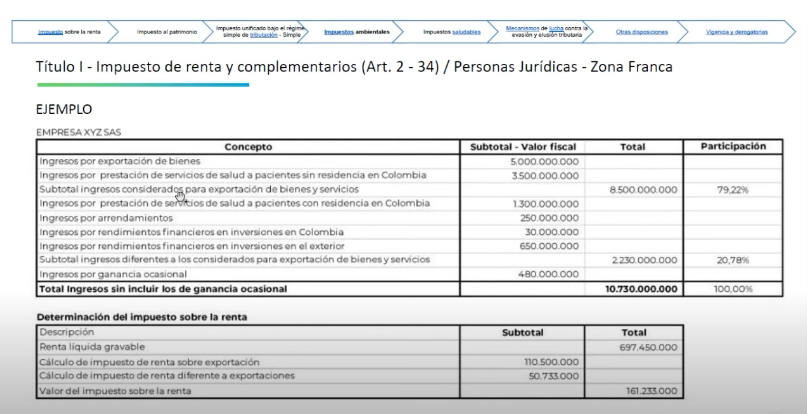

En el siguiente cuadro se ilustra un ejemplo de este cambio:

Suponeindo que es una empresa de servicios médicos con pacientes locales y extranjeros y está en una zona franca que tiene ingresos de exportación por 5 mil millones de pesos. Como la zona franca busca promover la exportación de bienes y servicios, se busca privilegiar la exportación que tenga la tarifa del 20% y lo que no se pagará el 35%.

Habiendo calcado los ingresos locales y por exportaciones, sobre la renta líquida, se hace la depuración de ingresos menos costos menos deducciones, lo que en el cuadro son 697 millones de pesos, al cual debe multiplicar por 79,22% para multiplicar por 35% y obtener así el impuesto de renta diferente a exportaciones. Para el caso de exportaciones se multiplica por 20,78% y se aplica la tarifa del 20%. Los impuestos resultantes son de 110,5 millones en el primer caso y de 50,7 millones en el segundo. En toal será un impuesto a pagar de 161 millones de pesos.

Este cambio no se verá en 2024 sino en 2025 por que aplicará a la base gravable en 2025.

La norma no aplica a zonas francas cuyo objeto sea la refinación de combustibles o biocombustibles, una ZF costa afuera, que preste servicios portuarios o un usuario industrial de servicios logística o un usuario operador.

Si una empresa quiere continuar con las exenciones actuales, debe acercarse al Mincomercio y suscribir un plan anual de internacionalización y de ventas, que debe contener (se está realizando la reglamentación de este tema) donde se establece un porcentaje máximo de operaciones nacionales y como se va a cumplir gradualmente año a año. Si la empresa no firma el acuerdo o lo firma y no lo cumple, le aplica la tarifa del 35%.

Si los usuarios industriales de las zonas francas, a primero de enero de 2024 habían aumentado sus ingresos en más del 60% a los de 2019, año de pandemia, podrán mantener la tarifa hasta el año 2025. Esto quiere decir que tendrán un año más de plazo para aplicar la norma.

https://www.youtube.com/watch?v=s8PaS0Fcjlo

Mié. 04 de Octubre de 2023

Gobierno-Hacienda. DIAN, 6 de Julio de 2023. Cambios generados por la Reforma Tributaria a partir de 2024 (Ley 2277/2022) (5). Tasa mínima de tributación (a)

Un mandato del G20 le indicó a la OCDE en el cual debía estudiar por donde se estaban erosionando las bases gravables de las administraciones tributarias del mundo, se concluyó que era necesario adelantar 15 acciones a tener en cuenta para no erosionar la base gravable como el tema del comercio electrónico, las operaciones entre vinculados económicos, precios de transferencia, los esquemas asociados a las reglas de su capitalización, de rentas pasivas generadas con otras jurisdicciones, una serie de acciones que existen focos de erosión de bases gravables en evasión y elusión.

Esto ha ido evolucionando para efectos de determinar nuevos mecanismos para seguir previniendo las bases gravables, son los conocidos como el pilar 1 y 2 que está estudiando la OCDE en este momento.

En el pilar 1 está asociado a todo lo que tiene que ver con la tributación digital. De que manera se establecen reglas para que todos los servicios digitales comiencen a tributar en las jurisdicciones receptoras de los servicios, por que esto se está yendo a tributar en otros países y hay que cambiar esta situación diferenciando al que está en Colombia prestando el servicio digital y el que está en el exterior prestando un servicio digital al un mismo usuario colombiano, esto para que la tributación quede en los países donde se preste el servicio y equilibre la competencia entre el local y el externo.

El pilar 2 está asociado a que las empresas multinacionales es más fácil para estas generar esquemas de planeación fiscal y trasladar las bases gravables para que tengan una tributación más benévola y lo que se hace es bajar la tributación en jurisdicciones como las nuestras, lo que se busca es tomar toda la utilidad de la multinacional y redistribuirla donde tenga agencias, oficinas o sucursales para que la tributación sea justa con los países y no se vaya para ninguna jurisdicción o no se pague en ninguna parte. En estos temas está evolucionando el mundo, para que luego las distintas jurisdicciones establezcan las normativas en cada país.

En este orden de ideas se crea la tributación mínima para ir incorporando estos cambios de la normativa tributaria internacional para proteger el recaudo de los países.

La norma, que quedó incluida en el parágrafo 6 del artículo 240, establece una tasa mínima de tributación del 15% por lo que el concepto de tasa mínima se vaya ligando a la tasa efectiva de tributación. La idea es cambiar que una tasa nominal de tributación elevada se pueda convertir en una tasa cercana al 5% o 0%.

En este contexto, lo que dice la reforma que debe aplicar en la renta que las sociedades que deben aplicar a partir de 2024 y liderando en la planeación fiscal del año va ser un efecto que limita los beneficios que podrían limitar muchos beneficios que muchas empresas tienen hoy.

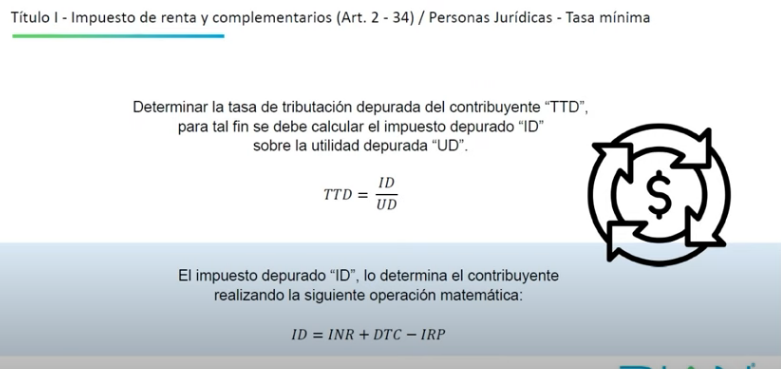

La norma establece que para calcular la tasa mínima de tributación hay que aplicar unas fórmulas como las que se presentan a continuación:

La tasa se calcula teniendo en cuenta el impuesto depurado sobre la utilidad depurada. A mayor impuesto depurado mayor tasa mínima de tributación va a tener. Si hay un numerador elevado se favorece a la tasa mínima de tributación, pero si el denominador es el que es muy alto se va a tener una tasa mínima y se va a ver abocado al que se encuentre por debajo del 15%.

La norma dice que variables hay que considerar para la depuración. Se debe tomar el impuesto depurado y divídalo sobre la utilidad depurada para calcular la tasa de tributación depurada, si esta da menor al 15% tendrá que hacer un ajuste sobre el impuesto sobre la renta, si está por encima no tendrá que hacer el ajuste.

El impuesto depurado se calcula tomando el impuesto neto de renta, adicionar los descuentos tributario producto del artículo 54 del ET y a este valor restar la renta líquida pasiva (artículo 882 del ET), se establecen las reglas para determinar estas rentas pasivas que se deben restar por que no van a estar calculadas en la utilidad depurada.

Estas no estarán dentro de la contabilidad local. Si una sociedad tiene una participación importante en una entidad ubicada en Panamá que tiene una renta pasiva que es producto de un arrendamiento o intereses, lo que dice la norma colombiana es que dado que esta sociedad está en el exterior donde se tiene una participación mayor al 10% la renta deberá traerla a Colombia, adicionarla al formulario de imporrenta como renta pasiva y tributar sobre estos valores.

Como esto está en la declaración de renta más no está en contabilidad de la sociedad ubicada en Colombia, por que se tributa sobre declaraciones individuales y no consolidadas y no va estar en la utilidad depurada hay que considerar que el imporrenta que se ha determinado tiene incorporada esta renta pasiva, pero como esto no hace parte de la utilidad depurada hay que quitarla por que se estaría dando una ventaja fiscal por algo que no se tiene considerado dentro de su utilidad contable. Por esto se calcula la renta líquida pasiva y esta se debe restar el valor de esta fórmula para calcular el impuesto depurado.

https://www.youtube.com/watch?v=s8PaS0Fcjlo

Mar. 03 de Octubre de 2023

Gobierno-Hacienda. DIAN, 6 de Julio de 2023. Cambios generados por la Reforma Tributaria a partir de 2024 (Ley 2277/2022) (2). Impuesto a la Renta en Personas Naturales

Que aspecto positivo hay en esta reforma para las personas naturales?. Si usted es una persona con varios dependientes, usted podrá tomarse una deducción especial de 72 UVT por cada persona dependiente anuales (3 millones) hasta 4 dependientes.

Si se tiene un solo dependiente se debe decidir si se aplica la regla de dependientes del 10% la que inicialmente se tiene derecho por el artículo 87 o se toma los 72 UVT de excepción, evaluar lo más conveniente. Lo que no puede hacerse es tomar las dos (una concomitancia de beneficios fiscales).

Otra de las ventajas para personas naturales que compran y solicitan la facturas electrónicas emitidas a nombre de las personas en restaurantes, supermercados o bienes de consumos pagado por el sistema financiero. Por todas estas adquisiciones al año se podrán hasta el 1% hasta 240 UVT al año restar los costos. No es para empresas.

En resumen, los beneficios son dos: los de dependientes que no entran en el límite del 40% ni las adquisiciones de bienes y servicios a nombre del contribuyentes con factura electrónica, beneficios a los que podrán aplicar las personas naturales que sean sujetos de impuesto a la renta desde el año 2023 en adelante.

En tercer lugar se establece un descuento tributario para las personas naturales en materia de dividendos. No se modifican las tarifas del impuesto de renta a las personas naturales, siguen siendo las mismas tarifas establecidas en el artículo 241. La misma tabla que arranca desde 1090 UVT y las que siguen con sus respectivas tarifas marginales se mantiene.

Pero como los dividendos tributaban antes al 10% con la subcédula 1 a una tarifa marginal del 10%. Cómo se elimina esta tarifa se elimina y pasan estos dividendos a ser parte de la unificación de cédulas de rentas, la sumatoria de las rentas líquidas de las cédulas que dan un gran total al que se aplica la tabla de renta del artículo 241.

Como esto implica que el impuesto sobre la renta sobre los dividendos, con el ánimo de que la tarifa de tributación sociedad-socio no se vea tan afectada con efecto adverso, la ley dice que se le permite tener un descuento tributario del 19% esos dividendos cuando superen la cuantía de 1090 UVT. El descuento se realiza sobre la base de la renta líquida de dividendos.

De tal suerte que si una persona llega al máximo rango de imporrenta de las personas naturales que está en el 39% el impuesto de renta por dividendos será del 20% pero ya unificada.

Otro cambio que tienen las rentas de las personas naturales es la tarifa de dividendos de los no residentes, que no tributan por el sistema cedular sino por el sistema ordinario, para estos que la tarífa pasa de 10% al 20%.

Estos cambios son las afectaciones que las personas van a tener en este año 2024.

Hay un cambio que no se menciona expresamente en la ley pero que se deriva de la reforma y es el impacto de la retención en la fuente. La retención es un mecanismo anticipado del impuesto, el que a partir del primero de enero, en materia de retefuente de la reforma impactarán en el sentido de que si bien no se modifican disposiciones específicas de retefuente, esta cambia por que la renta exenta del 25% tiene un efecto a la hora de determinar la retefuente así como la limitación del 40%, en particular cuando esta se descuenta con un porcentaje fijo por que hay que hacer los cálculos de todo el año y la ley no estableció la posiblidad de que sean mensuales.

Al establecer el límite de renta exenta de 790 UVT al año y antes estaba anualizado, y esto tendría impacto en la persona natural, puede ser que no le convenga más que le apliquen ahora los 790 UVT pero cuando vaya a presentar la declaración de renta le toca el total del año, no se puede mensualizar, lo que solo tiene arreglo con una ley no se puede arreglar esto por decreto por que el consejo de estado lo prohibió. No pueden mensualizar las UVT por que están dadas en año y hay que hacer una ley para cambiar. Esto está afectando a los agentes retenedores y los asalariados pues les afecta el flujo de caja.

En personas naturales son tres artículos pero con una gran incidencia, la tasa de tributación aumenta del 17% al 25% de los ingresos. Alguien que gane 15 millones de pesos, recibirá un efecto fuerte al año de la reforma. El impacto se concentrará principalmente en la población de ingreso medio alto.

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 05 de Octubre de 2023

Energía

04 de octubre de 2023

Fondos

04 de octubre de 2023

| ATENCIÓN: Radican ponencia de la reforma pensional | Ámbito Jurídico |

Gobierno

04 de octubre de 2023

Salud

04 de octubre de 2023

| Informe de la Comisión Accidental: conozca los puntos clave |

Telecomunicaciones

04 de octubre de 2023

| MinTIC anuncia plan expedito para conectar 38 municipios de seis departamentos del país |

Mié. 04 de Octubre de 2023

Gobierno

03 de octubre de 2023

| Corte Constitucional explicó los motivos tras la declaratoria de inexequibilidad del estado de emergencia por la crisis en La Guajira |

Hidrocarburos

03 de octubre de 2023

| Senadores de la Comisión Quinta preocupados por suministro y abastecimiento de gas natural en la Costa Atlántica |

Infraestructura

03 de octubre de 2023

| Efectos adversos que den lugar a reducir costos en materia de transporte no tendrían relación con leyes presupuestales | Ámbito Jurídico |

Salud

03 de octubre de 2023

Telecomunicaciones

03 de octubre de 2023

| Modifican metodología para proyectos que presten servicios de telecomunicaciones | Ámbito Jurídico |

Mar. 03 de Octubre de 2023

Energía

02 de octubre de 2023

Gobierno

02 de octubre de 2023

Hidrocarburos

02 de octubre de 2023

| El Gobierno del Cambio mantiene inmodificables los precios de la gasolina y el ACPM durante octubre de 2023 |

Infraestructura

02 de octubre de 2023

| Publican para comentarios proyecto de resolución que establecería cumplimento normativo de transporte | Ámbito Jurídico |

Telecomunicaciones

02 de octubre de 2023

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 05 de Octubre de 2023

Gobierno-Hacienda. DIAN, 6 de Julio de 2023. Cambios generados por la Reforma Tributaria a partir de 2024 (Ley 2277/2022) (9). Otros cambios asociados a personas jurídicas: impuesto a los dividendos y límites a los beneficios tributarios en personas jurídicas

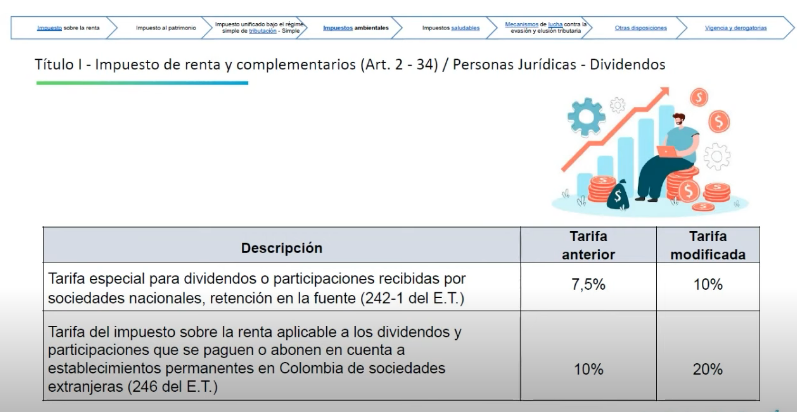

Otros de los cambios establecidos para las personas jurídicas tienen que ver con el impuesto de los dividendos, asociadas a la retefuente que debe practicar una sociedad aplica a la sociedad nacional cuando paga un dividendo a otra que estaba en el 7,5% pasa al 10% partir del primero de enero de este año.

La otra que deberá estar asociada a la tarifa del impuesto de renta aplicable a los dividendos y participaciones que se paguen o abonen en cuenta a los establecimientos permanentes en Colombia de sociedades edxtrnajeras (246 del ET) que estaba en el 10% y pasa al 20%, un cambio de tarifa.

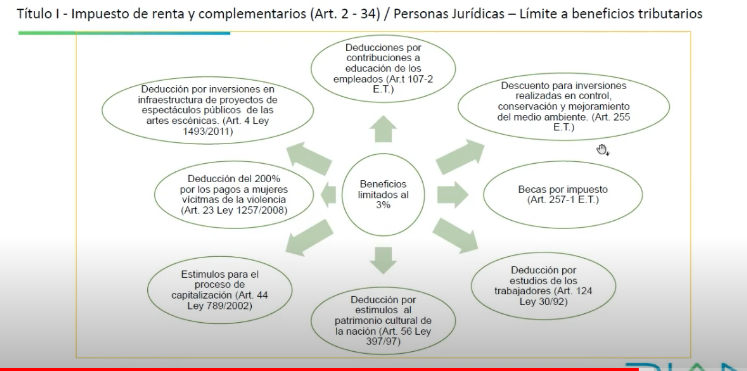

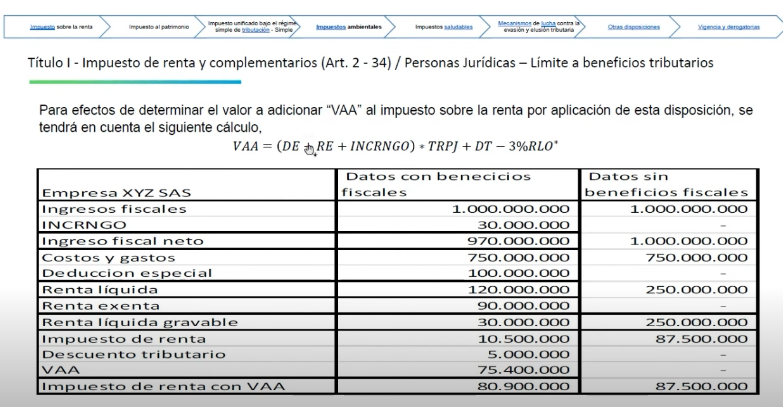

Finalmente está la norma que establece un límite de beneficios tributarios a personas jurídicas

Los beneficios detallados en la siguiente diapositiva no podrán superar el 3%. Estos beneficios son para las inversiones realizadas en control y conservación del medio ambiente, becas por impuestos, deducción por estudio de los trabajadores, por estímulos al patrimonio cultural de la nación, pagos a mujeres víctimas de la violencia, inversiones en infraestructura de proyectos de espectáculos públicos y por contribuciones a estudios de los empleados. Están también los estímulos a los procesos de capitalización de las empresas.

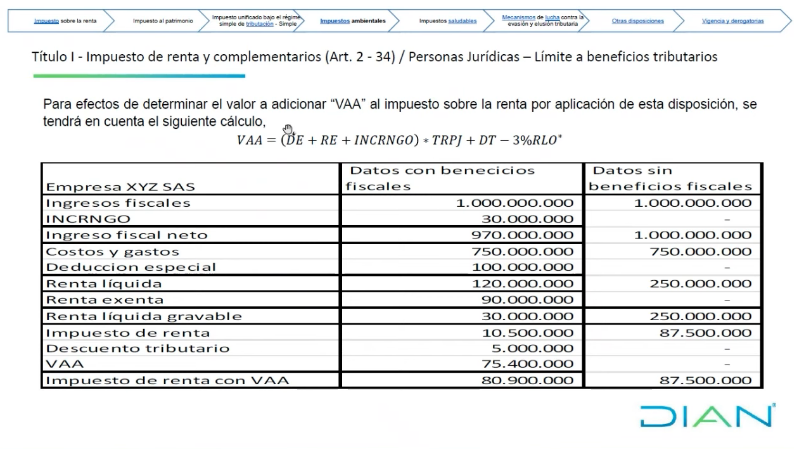

Para calcular estos beneficios, hay que establecer cuánto es el valor que se va a tener que adicionar al impuesto sobre la renta por la limitación de beneficios fiscales que se está obteniendo, cuánto se adiciona?.

Se aplica la siguiente formula que toma las deducciones especiales, las rentas exentas y los ingresos no constitutivos de renta ni ganancia ocasional, sumarlos y multiplicarlo por la tarifa de imporrenta personas jurídicas, adiciónele unos descuentos tributarios del cuadro anterior y réstele el 3% de la renta líquida ordinaria después de la deducción especial. En el siguiente cuadro se compara una empresa, una con y otra sin los beneficios fiscales

Cómo se calcula la renta líquida sin deducciones especial, que en el ejemplo sin de 220 millones de pesos?. Se toma el ingreso fiscal de 970 millones, le resta los 750 da 220 millones de pesos, menos costos y gastos, da 220 millones de pesos, que se multiplican por el 3%, que da 6.600.

Entonces, a la tarifa general de renta de 77 millones le suma los descuentos tributarios le da 82 millones, que sería el valor total de los beneficios sin el límite establecido en la reforma.

En contraste, con el cambio de la norma, a la renta líquida sin deducciones especiales, es decir los 220 millones de pesos , le resta el límite de exención le darán 75 millones de pesos.

Luego de aplicar en la totalidad la fórmula del siguiente cuadro, el impuesto a pagar quedará en 80 millones novecientos, mientras una empresa sin los beneficios pagará 87,5 millones de pesos.

https://www.youtube.com/watch?v=s8PaS0Fcjlo

Mié. 04 de Octubre de 2023

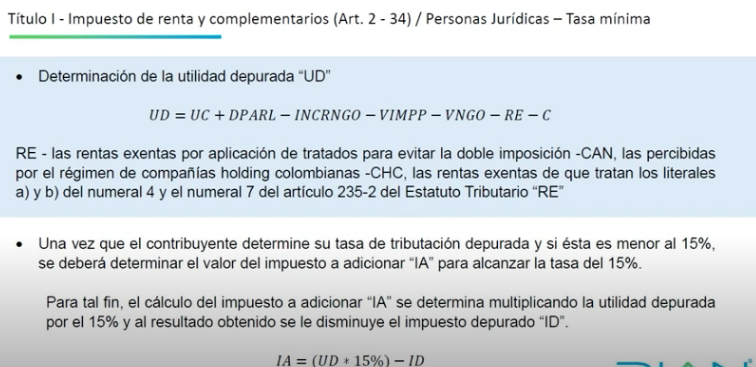

Gobierno-Hacienda. DIAN, 6 de Julio de 2023. Cambios generados por la Reforma Tributaria a partir de 2024 (Ley 2277/2022) (6). La tasa mínima de tributación (b)

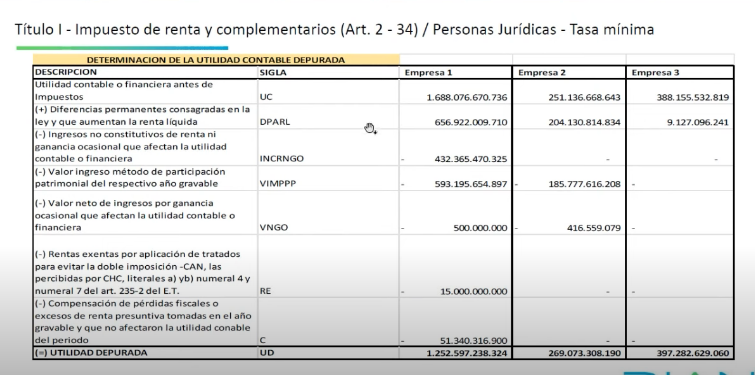

Para calcular la utilidad depurada a la utilidad contable o financiera antes de impuestos, ajustando las diferencias permanentes consagradas en la ley que aumentan la renta líquida.

Si las empresas vienen haciendo conciliación fiscal en formato 2516 que se hace para la declaración de renta. Pero para los que escuchan este concepto por primera vez, en el ET existen unas erogaciones que no son deducibles por efectos fiscales de la ley como las del artículo 105 se dice que ciertos gastos generan diferencias permanentes, y estos son los que hay que restar de la utilidad contable. Son diferencias que aumentan la renta líquida.

Están también aquellas a ingresos no constitutivos de renta o ganancia ocasional que afectan la utilidad contable o financiera, estos hay que restarlos de la utilidad depurada. Esto por que estos ingresos van a tributar con una tarifa del 10% y esta tasa no estará atada a la renta ordinaria sino a la ganancia ocasional.

También tiene que restarle el valor de ingreso neto de participación patrimonial del respectivo año gravable por que sobre esto no se paga impuesto y también debe restar el valor neto de ingresos por ganancia ocasional que afecten la utilidad contable o financiera si esto aplica.

La norma le dice que debe restar las rentas exentas, y las asociadas al régimen al régimen de compañías holding -CHC- y las rentas exentas de que tratan literales a y b numeral 4 y numeral 7 del 235-2, asociadas a VIS y a seguridad social. Por último va a restar de esta utilidad contable las compensaciones por pérdidas fiscales o renta presuntiva de este año gravable.

Después de esto se realiza la operación matemática y si la tasa es menor al 15% debe hacer el siguiente ajuste: Tomar la utilidad depurada, aplicar el 15% y este es el valor de este impuesto que mínimo se debe haber pagado y se compara con lo pagado, la diferencia que de es la que debe adicionar al impuesto neto de renta de este año.

https://www.youtube.com/watch?v=s8PaS0Fcjlo

Mar. 03 de Octubre de 2023

Gobierno-Hacienda. DIAN, 6 de Julio de 2023. Cambio generados por la Reforma Tributaria a partir de 2024 (Ley 2277/2022) (3). Impuesto a la Renta en Personas jurídicas

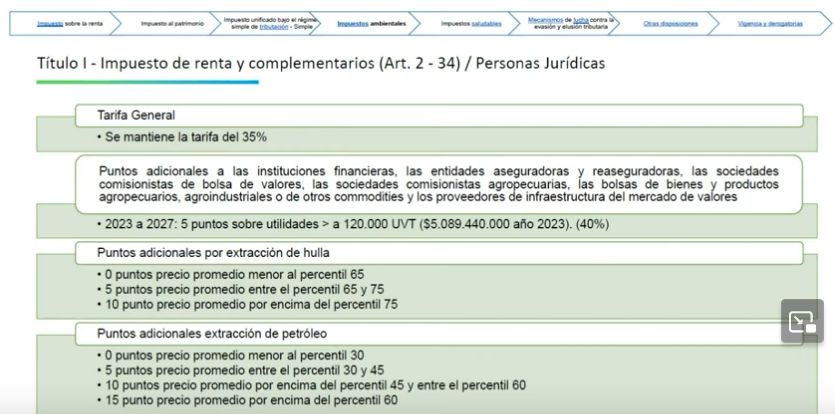

En personas jurídicas existen varios ajustes en el artículo 240 del ET que habla de las tarifas de las sociedades, establecimientos permanentes sujetos de la tarifa general. Se eliminan exenciones y tarifas diferenciales.

Queda establecida el 35% como tarifa general para este grupo de contribuyentes, se vuelve a traer puntos adicionales a la tarifa de renta para ciertos sectores económicos, ampliando al conjunto del sector financiero las tarifas, espectro que se amplia a aseguradoras, sociedades comisionistas entre otros

Este nuevo grupo, desde 2023 y hasta 2027 habrán de pagar una tarifa 5 puntos adicionales a la tarifa general si la renta supera 120 mil UVT, es decir, la tarifa pasa de 35% a 40%. No es sobretasa sino que la tarifa aumenta 5 puntos.

Otro de los grupos con incidencia sustancial desde la reforma son los contribuyentes de las industrias mineras y de carbón y petróleo, extracción de hulla y carbón, donde el impuesto aumentará deacuerdo al nivel de la tarifa en percentil del precio presentada en el siguiente cuadro. La entidad de gobierno deberá expedir una resolución que certifique la variación de los precios el primer mes de cada año para que los contribuyentes puedan determinar la tarifa que les aplica en caso de que el precio supere los percentiles establecidos por la norma.

Algo similar sucede con los contribuyentes que se dedican a la extracción del petróleo, donde la tarifa de renta varía si el precio del petróleo supera ciertos percentiles, como se observa en el cuadro. Si por ejemplo si la tarifa está por encima del percentil 60 la tarifa de impuesto sobre la renta aumenta en 15 puntos, 10 puntos si está entre 45 y 60 y 5 puntos si está entre 30 y 45.

https://www.youtube.com/watch?v=s8PaS0Fcjlo

Lun. 02 de Octubre de 2023

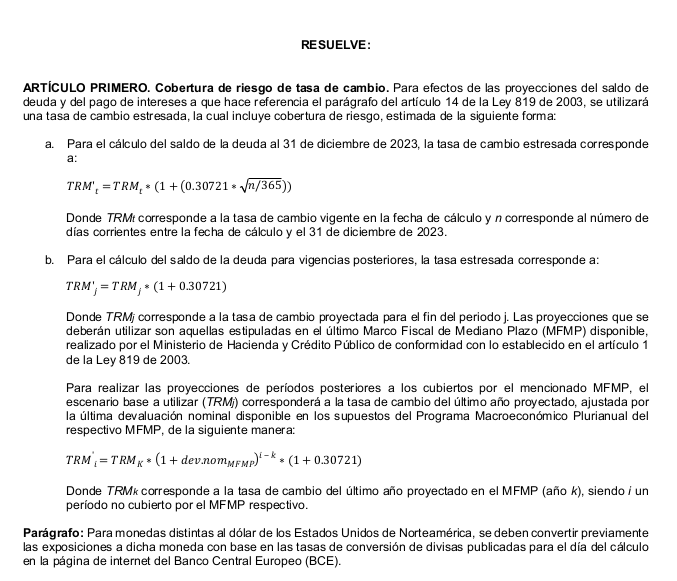

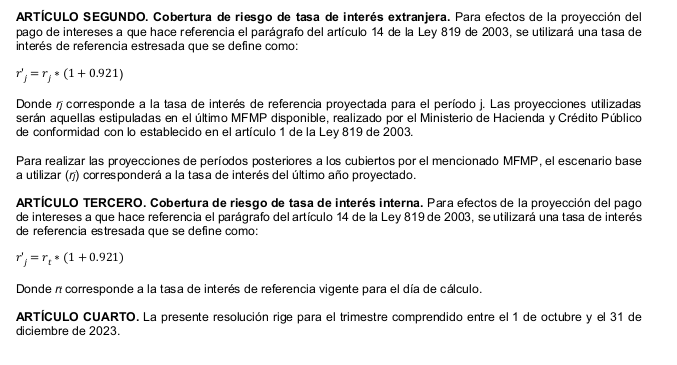

Gobierno – Financiero. RESOLUCIÓN NÚMERO 1538 DE 2023 (29 de Septiembre de 2023). Por medio de la cual se certifican los porcentajes de cobertura de riesgo de tasa de interés y de tasa de cambio, para efectos de la proyección de los intereses y del saldo de la deuda de los entes territoriales.

En ejercicio de la facultad establecida en el numeral 7 del artículo 11.2.1.4.15 del Decreto 2555 de 2010, en concordancia con lo definido en el parágrafo del artículo 14 de la Ley 819 de 2003:

PRIMERO.- Que el artículo 14 de la Ley 819 de 2003 establece: “La capacidad de pago de las entidades territoriales se analizará para todo el período de vigencia del crédito que se contrate y si al hacerlo, cualquiera de los dos indicadores consagrados en el artículo 6o de la Ley 358 de 1997 se ubica por encima de los límites allí previstos, la entidad territorial seguirá los procedimientos establecidos en la citada ley”.

SEGUNDO.- Que el parágrafo del artículo 14 de la Ley 819 de 2003 dispone que “(...) la proyección de los intereses y el saldo de la deuda tendrán en cuenta los porcentajes de cobertura de riesgo de tasa de interés y de tasa de cambio que serán definidos trimestralmente por la Superintendencia Bancaria”.

TERCERO.- Que el artículo 6 de la Ley 358 de 1997 y las normas que lo modifiquen o complementen, establece los límites de las relaciones intereses/ahorro operacional y saldo de la deuda/ingresos corrientes que deberán atender los entes territoriales al momento de contratar operaciones de crédito público, así como para el cómputo de las

obligaciones contingentes.

CUARTO.- Que en cumplimiento de la normatividad citada corresponde a la Superintendencia Financiera de Colombia certificar los mencionados porcentajes de cobertura de riesgo de tasa de interés y de tasa de cambio trimestralmente.

QUINTO.- Que el artículo 93 del Decreto 4327 de 2005, por medio del cual se fusiona la Superintendencia Bancaria de Colombia en la Superintendencia de Valores, señala que a partir de su vigencia “todas las referencias que hagan las disposiciones legales vigentes a la Superintendencia Bancaria, a la Superintendencia Bancaria de Colombia o a la Superintendencia de Valores se entenderán efectuadas a la Superintendencia Financiera de Colombia”.

SEXTO.- Que de acuerdo con el numeral 7 del artículo 11.2.1.4.15 del Decreto 2555 de 2010 corresponde a la Dirección de Investigación y Desarrollo “Expedir las certificaciones de índole financiero o económico de competencia de la Superintendencia”.

En mérito de lo anterior,