Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

Oct. 30 - Nov. 02 de 2023

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 02 de Noviembre de 2023

Gobierno-Energía. XM. Sobre proyectos que han ingresado al Sistema Interconectado Nacional SIN. Comunicado 18 de Octubre de 2023

De abril a septiembre de 2023, han ingresado 18 proyectos de generación y 10 proyectos de transmisión para reforzar las redes de transporte de energía.

1.Durante el mismo período, la capacidad instalada de generación solar en la matriz energética colombiana aumentó en un 32%, con la entrada en operación comercial de 15 nuevos proyectos, mientras que la capacidad de generación hidroeléctrica se incrementó en un 0,33% con la puesta en servicio de 3 pequeñas centrales hidroeléctricas.

2.Actualmente, 8 proyectos de generación con una capacidad de 742 MW, se encuentran en etapa de

pruebas iniciales inyectando energía a la red y se espera su entrada en operación comercial en los próximos meses.

3.En las redes de transporte ingresaron en operación 3 proyectos en el Sistema de Transmisión Nacional, STN, 4 asociados con redes del Sistema de Transmisión Regional, STR y 3 proyectos de transformación en el Sistema de Distribución Local, SDL.

4.Para que la operación del sistema de energía eléctrica en Colombia cumpla con los criterios de seguridad, confiabilidad y economía, es necesario el ingreso oportuno de los proyectos de generación y transmisión.

5.Con el objetivo de ayudar al cumplimiento de los requisitos para la entrada en operación de los proyectos de expansión, XM realizó el segundo taller para promotores de proyectos y acompañó el taller convocado por el MME y la UPME dirigido a los promotores de proyectos de generación eólica y solar.

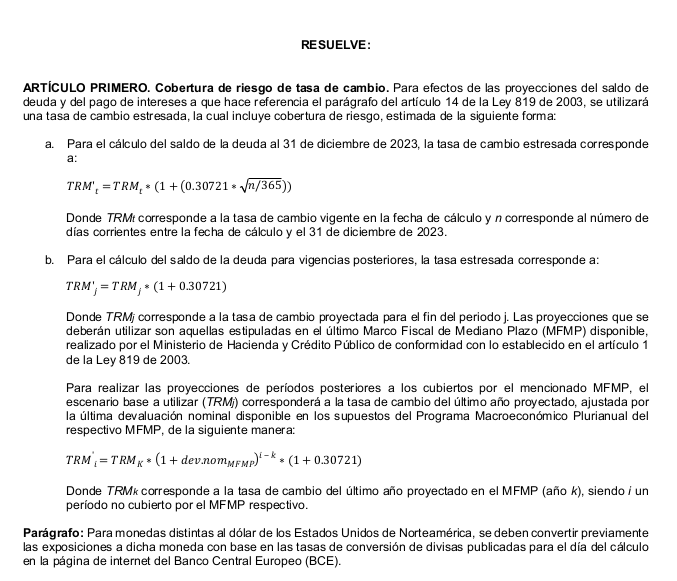

Proyectos de generación

Durante el segundo y tercer trimestre de 2023, a la matriz energética ingresaron 6 nuevas plantas de generación solar, 2 proyectos asociados a generación distribuida con tecnología solar (es decir, generar energía eléctrica con una planta con capacidad instalada o nominal de generación menor a 1MW y que se encuentra instalada cerca de los centros de consumo, conectada al Sistema de Distribución Local, SDL, y que está reglamentada por la Resolución CREG 174 de 2021); 7 proyectos asociados a autogeneración con tecnología solar y 3 plantas que generan energía con pequeños aprovechamientos hídricos. Las nuevas plantas que ingresaron al SIN se detallan a continuación:

Adicionalmente, hay 9 proyectos de generación en etapa de pruebas iniciales, es decir, conectados al SIN realizando las pruebas requeridas para el adecuado cumplimiento de los requisitos técnicos definidos en la reglamentación vigente previos a la declaración en operación.

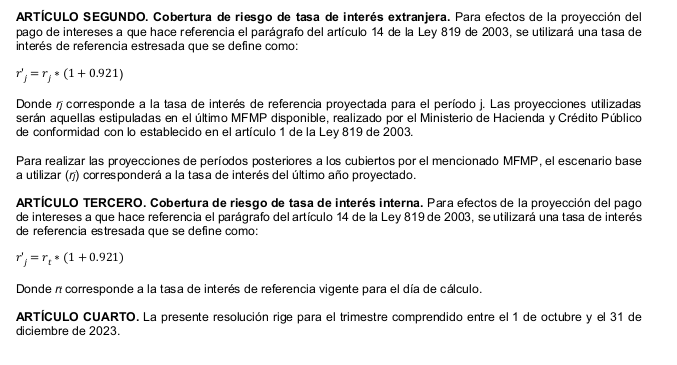

En total la capacidad de entrega al SIN de estas plantas es de 777 MW de los cuales el 65% son plantas solares, 31% térmicos y 4% eólicos. Resaltamos además que, de los 9 proyectos, 3 que suman 458 MW fueron adjudicados en la subasta del CxC de 2019 y 3 con una capacidad total de 185 MW fueron adjudicados en la subasta CLPE 3 de 2021.

Como hecho relevante, según lo informado por EPM en cumplimiento de la Resolución CREG 136 de 2020 el parque eólico Jepirachi no suministra energía al SIN desde el 9 de octubre de 2023.

Finalmente, a la fecha el sistema cuenta con un poco más de 19 GW de capacidad efectiva para la atención de la demanda.

Mié. 01 de Noviembre de 2023

Gobierno-Energía. UPME. Informe de rendición de cuentas Agosto de 2022 a Agosto de 2023 (1). Avances y desafíos en oferta de energía eléctrica

En este informe, la UPME señala que entre las acciones más destacadas se encuentran la generación y publicación de planes, proyección de demanda y oferta de energéticos, evaluación de proyectos que solicitan recursos de los diferentes fondos y asignación de capacidad de transporte, entre otros.

Igualmente, se dio apertura a diversas convocatorias públicas de transmisión de energía eléctrica e importación de gas. Se tramitaron las solicitudes de incentivos tributarios para proyectos de Fuentes No Convencionales de Energía (FNCE), Gestión Eficiente de Energía (GEE) e Hidrógeno, así como, la asignación de cupos de diésel exento de sobretasa

Como hechos relevantes se destacan:

Subdirección de Energía Eléctrica

Esta subdirección finalizó en febrero el proceso de asignación de capacidad de transporte, aprobando conexiones por 8.321 MW de proyectos de generación de energía eléctrica; distribuidos así:

Se publicó la versión final del Plan Indicativo de Expansión de Cobertura Energía Eléctrica – PIEC, lo que permitió actualizar el índice de cobertura, identificar el número de vivienda sin servicio de energía eléctrica, las posibles soluciones entre conexión a la red, suministro individual o colectivo (microrredes) y estimar los costos asociados.

- Se adoptó el Plan de Expansión de Transmisión 2022-2036 el cual aprobó 6 obras que se deben ejecutar mediante convocatoria o ampliación según el caso, y analiza una obra en corriente continua para la conexión de una nueva fase de renovables desde La Guajira.

- Bajo la premisa de “sin transmisión no hay transición” se ha dado apertura oficial a seis (6) Convocatorias Públicas de Transmisión: Segundo Transformador Primavera 500/230kV (UPME 01-2023), Cuarto Transformador Sogamoso 500/230 kV UPME 02-2023, Subestación Huila 230 kV (UPME 01-2022), San Antonio – Alcaraván para Casanare (UPME 07-2021), Alcaraván – Banadía – La Paz para Arauca (UPME 08-2021) y Carreto 500 kV para Bolívar (UPME 06-2021).

- Se prevé el inicio de 4 convocatorias más de obras de transmisión en lo que resta del año.

Se avanzó en el Plan de Expansión de Generación bajo la formulación de tres escenarios base y dos sensibilidades para cada uno suponiendo metas más exigentes en términos de emisiones y en el logro de mejores costos de producción de energía.

- Se avanzó en los análisis y definición de la nueva subestación Sopó 230/115 kV para dar confiabilidad a la zona centro oriental. Esta obra deberá surtir proceso de aprobación en octubre.

- Se avanzó en la preparación del nuevo ciclo de asignación de capacidad de transporte (2023-2024). Al 31 de agosto la UPME había recibido 428 solicitudes de conexión por 22,3 GW.

- Entre los principales retos de corto plazo se tienen:

i) La expedición de las nuevas versiones de los planes de expansión de generación y transmisión y cobertura

ii) las aprobaciones de las obras de expansión del STR que han solicitado los operadores de red,

iii) la definición de las nuevas obras de transmisión necesarias para atender la demanda, solucionar problemas en la prestación del servicio y ampliar la capacidad de transporte para la conexión de nuevos generadores y usuarios,

iv) surtir el proceso de asignación de capacidad 2023-2024, y

v) definir la viabilidad de la obra en corriente continua asociada la conexión de la segunda fase de renovables en La Guajira. Se avanza en la definición de algunas obras prioritarias, las cuales podrían surtir un proceso más ágil para su aprobación según lo dispuesto en la regulación.

https://www1.upme.gov.co/Participa/Paginas/Rendicion-de-cuentas.aspx

Mar. 31 de Octubre de 2023

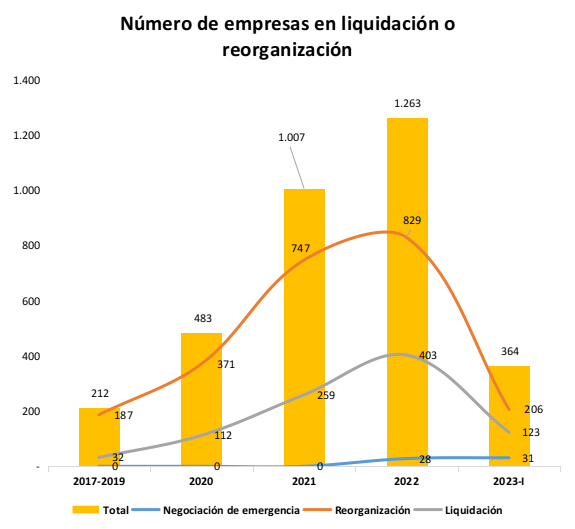

Gobierno-General. Empresas en procesos de reorganización o liquidación empresarial, evolución 2018-2023

La dinámica económica de la pandemia generó un aumento del número de empresas en procesos de reorganización o liquidación en la Superintendencia de Sociedades. Mientras entre 2017 y 2019 636 empresas ingresaron a estos procesos en la Supersociedades, entre los años 2020 y 2022 esta cifra aumentó a 2753. De este total, 1.263 empresas entraron a reorganización o liquidación en 2022

En el primer trimestre de 2023 estos procesos ascendieron a 364.

Fuente: Cálculos EA con base en cifras Supersociedades

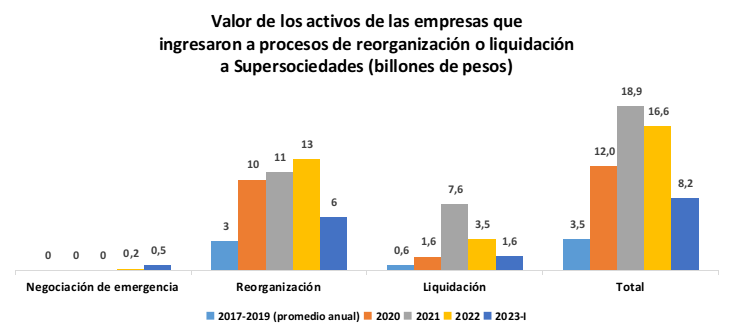

En 2022, estas empresas totalizaron activos por 16,6 billones de pesos, cifra menor a los 18,9 billones de de 2021 y mayor a los 12 billones de 2020. En el primer trimestre de 2023, los activos de las empresas que enfrentan estos procesos ascendieron a 8,2 billones de pesos.

Estas cifras son elevadas frente a los promedios de la prepandemia, cuando anualmente, los activos de las empresas que ingresaban a la Super eran en promedio de 3,5 billones de pesos vs 14 billones en el promedio anual desde 2020.

Fuente: Cálculos EA con base en cifras Supersociedades

En términos de empleos comprometidos, en 2022 estos ascendieron 39 mil, cifra menor a los 59 mil de 2021, un promedio anual de 12 mil empleos, mayor a los 10 mil de la prepandemia. Para 2023 esta cifra asciende a 5261 empleos en el primer trimestre

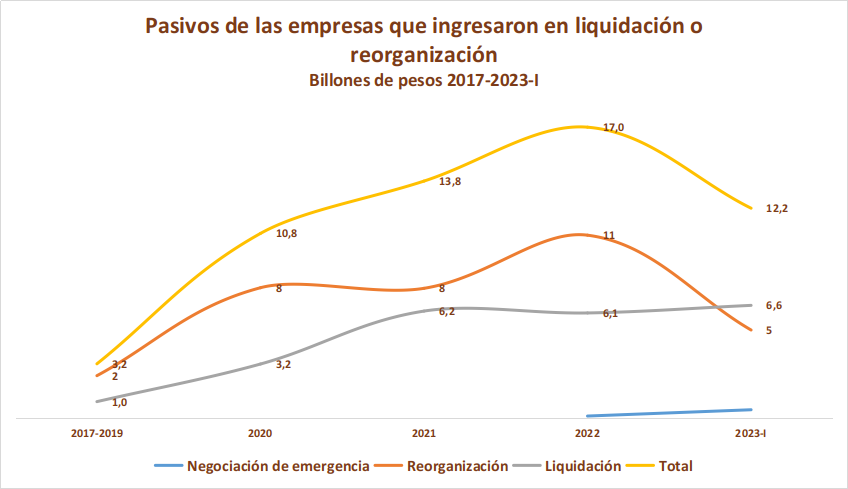

En 2022, los pasivos de las empresas en reorganización ascendieron a 17 billones, mientras en 2023 esta cifra asciende a 12,2 billones de pesos para el primer trimestre del año (información disponible)

La evolución de los pasivos muestra una tendencia mas marcada de crecimiento en las empresas, con un aumento del 22,7% en 2022 frente a 2021, cuando había crecido 28%. Por lo que muestran las cifras del primer trimestre de este año, el cierre 2023 mostraría un valor superior aún al de los años anteriores en los pasivos que reportan estas empresas

También frente a los promedios prepandemia, pues mientras en el promedio anual de los pasivos 2017-2019 fue de 3,2 billones, en los últimos tres años fue de 13,8 billones de pesos.

Fuente: Cálculos EA con base en cifras Supersociedades

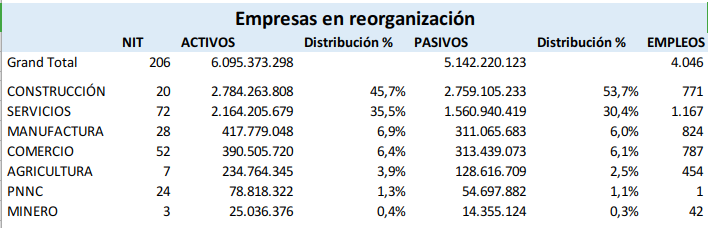

Empresas en reorganización en 2023

En el primer trimestre de 2023 206 empresas entraron en proceso de reorganización, 20 en la construcción, principalmente de obras civiles, sector que representó el 467% de los activos (2,79 bill) y el 54% de los activos (2,78)

Ingresaron 72 empresas de servicios, que representaron 35,5% de los activos (2,2 bll) y 30% de los pasivos (1,6 bll), entre estas están Yuma concesionaria, Constructora Ariguaní, Construcciones Vásquez, Rem Construcciones, Corfiamérica, Promotora inmobiliaria Bari, Tecno Ductos, y Promotora de Vivienda del Sinú

28 empresas pertenecen al sector de manufactura, entre estas se encuentran las Industrias de Bicicletas Milan, Luis Eduardo Caicedo, Atunes y Enlatados Frugal, Nuovo Alimentos, Carrocerías el sol, Equipos bancarios y montajes petroleros, entre otras

En el primer de 2023, 31 empresas solicitaron ingresar a procesos de negociación de emergencia la gran mayoría medianas y pequeñas empresas entre las que están 5 del comercio, 12 de la industria, 5 de servicios y tres de construcción entre otras.

Se anexa base de datos correspondiente

Lun. 30 de Octubre de 2023

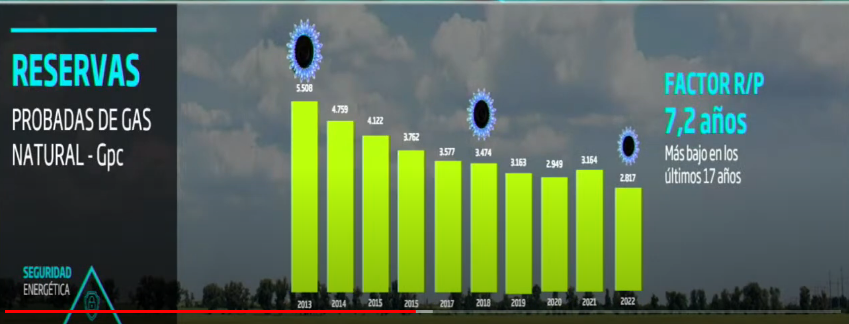

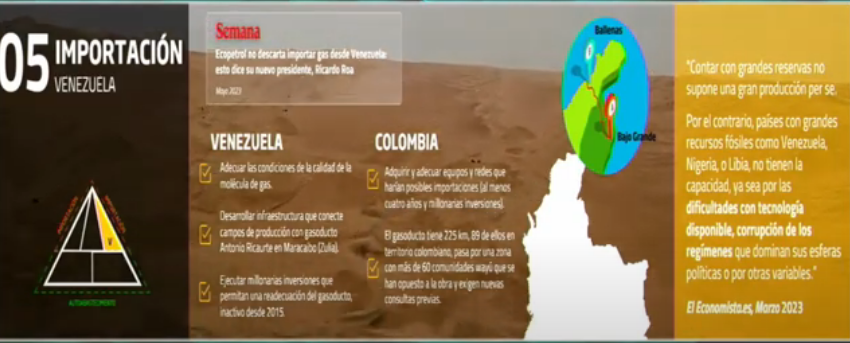

Gobierno-Energía-GAS. Contexto sectorial. Promigas. Estado actual del mercado de gas en Colombia (1). Reservas de gas y capacidades de producción continental y al desarrollar Costa Afuera. Aquiles Mercado, Vicepresidente Financiero y Administrativo de Promigas. Septiembre 5 de 2023

Colombia tiene gas para 7,2 años, el más bajo de los últimos 17 años, si se calcula respecto al consumo del momento. El cruce entre la demanda y la oferta se alcanzaría en febrero de 2026 entrando en zona de vulnerabilidad. Sin embargo, si se tienen en cuenta las importaciones através de la planta del Atlántico con 400 mpbd se puede dilatar este cruce y se alcanza en 2029.

Cuando se analiza el cruce entre oferta y demanda en la Costa Caribe que es la zona beneficiada con la importación, el cruce entre la curvas de oferta y demanda sería en enero de 2027 mientras en el interior del país se daría en el 2024, el año entrante.

Hay claramente un desbalance, hoy los sistemas integrados desde la Guajira pero sólo en este momento pueden pasar de la Costa al Interior o del Interior hacia la Costa 50 mpcd día.

Para lograr mayor integración entre los sistemas se requieren las señales regulatorias que remuneren las inversiones particularmente en compresión que se necesitan en este momento. La noticia del ministro de energía entrante, en Agosto de 2023 en el cual informaba que se iba a mantener la actividad exploratoria.

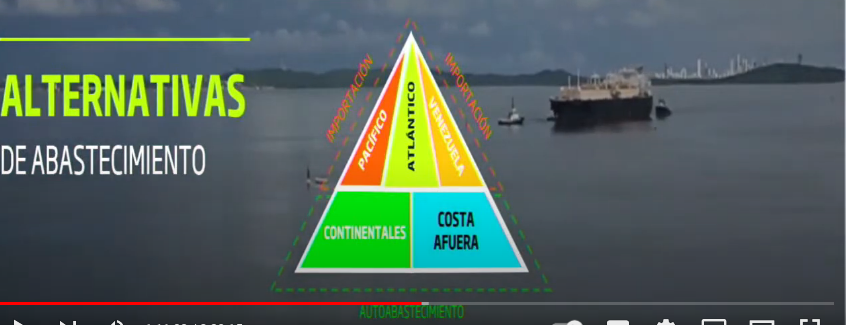

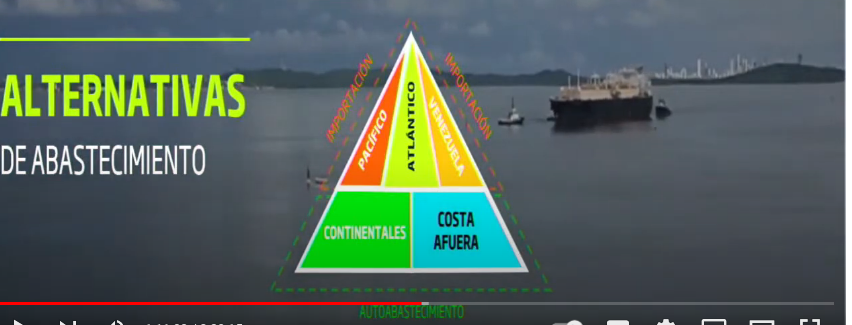

Cúales son las alternativas de abastecimiento?, existen varias pero hay que tomar las decisiones de manera oportuna, tenemos reservas continentales, la sisguiente es una matriz compleja, completa pero alcanzables, basadas puede ser en autoabastecimeinto o importaciones ya sea por la planta de regasificación del pacífico (si se construye), la del Atlántico, que está en capacidad de importar 400 mpcd al día, lo que significa 40-45% del consumo diario del país y Venezuela, que se menciona como una alternativa.

No tiene nada de malo importar desde Venezuela siempre y cuando pertenezca a una matriz que está complementada por otra fuente y no depende específicamente de cualquiera de estas.

A continuación se desagrega cada una de las distintas alternativas de abastecimiento:

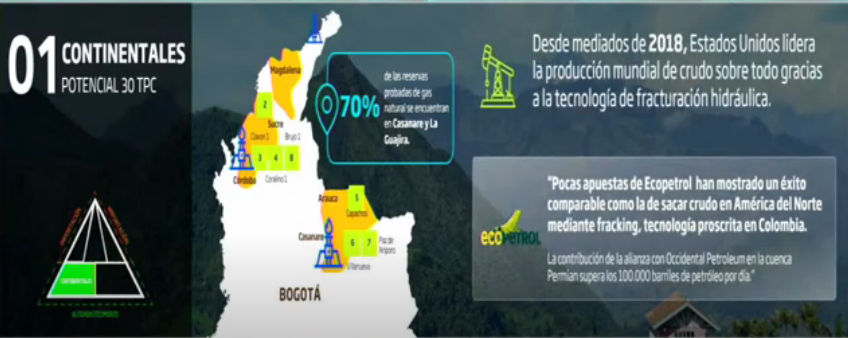

1. En las continentales, se habla de un potencial de 30 trillones de pies cúbicos, los campos menores representan cerca de un 30% lo cual es importante y bueno, están presentando problemas algunos de estos campos en este momento, pero seguimos dependiendo en un 70% de la Guajira y de Cusiana, es decir, no hemos evolucionado como deberíamos haberlo hecho para soportar la matriz energética del país con confiabilidad la matriz energética con confiabilidad y sin la alta dependencia de pocos productores.

Desde mediados de 2018 Estados Unidos toma una decisión y se vuelca sobre la fracturación hidráulica, el Fracking y se convierte en el mayor productor mundial de crudo y de gas natural, en el caso de Ecopetrol, que no hace fracking en Colombia, muestra que pocas apuestas de esta empresa han mostrado un éxito comparable como la de sacar crudo en América del Norte mediante Fracking, tecnología proscrita en Colombia y la contribución de la Alianza con Occidental en la cuenca Permian supera los 100 mil barriles de petróleo por día, esto significa el 12% o 13% de la producción que tiene Ecopetrol en Colombia, lo importante que es el tema de diversificar, un nivel de ingresos a Ecopetrol muy importante, remunera las inversiones y el riesgo importantes y el riesgo que asumió al empezar este emprendimiento.

2. En el caso de costa afuera, todos los campos identificados en esta zona, en los más cercanos a los campos locales que actualmente proveen el gas natural, de Chuchupa y Ballena, se habla de entre 3,4 y 5,5 teras, esto más que duplica más que triplica nuestras reservas actuales, lo que permitiría extender nuestras reservas de gas de 7,2 años a 20-25 años, lo cual daría un respiro para adelantar el proceso de transición energética ordenada.

Pero se habla en las fuentes oficiales de Ecopetrol una potencia de gas natural, que estaría entre 70 y 100 teras, nos convertiríamos en una potencia de Gas Natural, hay que tener reserva respecto a estas estimaciones. Son proyectos en etapas preliminares, pero se requiere una inversión entre 9 y 12 billones de dólares que nos e evidencia que se esté haciendo. Necesitamos sin lugar a dudas aprovechar estos campos que están aquí, para complementar nuestra matriz energética en segunda instancia.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 02 de Noviembre de 2023

Gobierno-Energía. XM. Sobre proyectos que han ingresado al Sistema Interconectado Nacional SIN (2). Proyectos de transmisión. Comunicado 18 de Octubre de 2023

Proyectos de transmisión

Las redes del SIN son un conjunto de líneas y subestaciones, con sus equipos asociados, incluyendo las interconexiones internacionales, que transportan la energía desde las plantas de generación a las subestaciones de transformación y finalmente al consumidor final. Este sistema está conformado por el Sistema de Transmisión Nacional, STN, y los Sistemas de Transmisión Regional, STR, y de Distribución Local, SDL.

En el segundo y tercer trimestre del año ingresaron al SIN 10 proyectos, distribuidos de la siguiente manera: 3 proyectos en el STN, 4 en la red del STR y 3 de conexión entre el STR y SDL, propios de los operadores de red.

De estos proyectos se destacan:

- Sistema de Transmisión Nacional, STN O TRANSELCA declaró en operación los dispositivos tipo D-FACTS, sistemas que funcionan como válvulas para regular el flujo de potencia transmitido por las líneas de transmisión, serie SSSC en las líneas Santa Marta-Guajira 1 220 kV y Santa Marta-Termocol 1 220 kV, el 20 y 24 de mayo respectivamente. Estos equipos fueron definidos por la Unidad de Planeación Minero Energética, UPME, como medida para permitir la conexión de proyectos de generación en la subárea GCM.

- El 26 de junio ISA INTERCOLOMBIA declaró en operación la línea BOLÍVAR – SABANALARGA 500 kV y la bahía de línea en la subestación Bolívar a Sabanalarga 500 kV. Con la cual se encuentra en operación todos los activos asociados con la convocatoria UPME 07 — 2017 “LT Sabanalarga - Bolívar 500 kV y segundo transformador Bolivar 450 MVA 500/220 kV”.

- La puesta en operación de este enlace en 500 kV, brinda confiabilidad en la atención de la demanda de la subárea Bolívar, mejora su fortaleza de tensión y la capacidad de importación de potencia del área Caribe en red completa y indisponibilidades de elementos de la red 500 kV,

- Como parte del proyecto UPME 05-2018 subestación Toluviejo 220 kV, el 10 de agosto CELSIA COLOMBIA declaró en operación la primera etapa del proyecto que consiste en la entrada de nuevos elementos en la subestación Toluviejo 220 kV con los cuales se aumenta la confiabilidad y flexibilidad en la operación de esta de acuerdo con su configuración.

Sistema de Transmisión Regional, STR

- ELECTROHUILA el 28 de abril, declaró en operación la subestación Segovianas con transformación de 25 MVA 115/34.5/13.8 kV, la línea Altamira-Segovianas 1 115 kV y sus bahías asociadas. Este proyecto permitió incrementar la confiabilidad del área Suroccidental ante indisponibilidades, fallas y mantenimientos de elementos de esta red

- ESSA el 20 de julio declaró en operación comercial la subestación Mesa del Sol 115 kV ubicada en el área operativa de Nordeste, la cual fue definida como punto de conexión de varios proyectos de generación en la zona.

- ENERGÍA DE COLOMBIA el 14 de agosto declaró en operación algunos activos asociados al proyecto UPME STR 02-2019 Atlántico, con la entrada de los nuevos activos se aumentó la flexibilidad operativa y confiabilidad en la atención de demanda de la subárea Atlántico, al eliminar restricciones que se generaban por sobrecarga ante contingencia sencilla.

- EPM el 21 de agosto declaró en operación la subestación El Rodeo 110 kV en la subárea Antioquia, la cual seccionó el circuito Guayabal - Ancón Sur 110 kV, logrando con ello la ampliación de la capacidad para la atención de la demanda actual y futura de la zona de influencia de la subestación.

Sistema de Transmisión Regional

- STR- Sistema de Distribución Local, SDL O AIR-E el 1 de mayo conectó en T el Transformador provisional 10 MVA 110/13.2 kV en la línea Fundación - Río Córdoba 1 110kV, el cual fue instalado mitigar la alta cargabilidad de un transformador existente y con ello mantener la continuidad y calidad de la prestación del servicio de energía eléctrica con los usuarios en la zona de influencia.

- ENEL COLOMBIA el 26 de mayo, como parte de la ampliación de la subestación Ubaté 115 kV de la subárea Bogotá declaró en operación el transformador UBATE D2 40 MVA 115/13.2 kV y sus bahías asociadas.

- CELSIA MVA COLOMBIA como parte de su plan de inversión instaló dos transformadores de 25 115/34.5 kV en la subestación El Carmelo ubicada en la subárea Valle, que declaró en operación el pasado 5 de agosto, con estos equipos se espera aumentar la confiabilidad en la atención de la demanda de la zona.

- Según la información reportada por los promotores de los proyectos de transmisión, se espera que en el último trimestre de 2023 ingresen en operación los activos faltantes de la convocatoria UPME STR 02-2019 Atlántico y UPME STR 13-2015 La Loma 110 kV.

Mié. 01 de Noviembre de 2023

Gobierno-Energía. UPME. Informe de rendición de cuentas Agosto de 2022 a Agosto de 2023 (2) . Avances y desafíos en Demanda de energía eléctrica

Subdirección de Demanda

- Se publicó el Plan Energético Nacional 2022-2052 (PEN) para comentarios el 1 de julio de 2023, y está próximo a publicarse la versión final a partir del análisis de éstos. También se publicó y socializó la edición anual de las Proyecciones de Demanda de Energía Eléctrica para el periodo 2023-2037 y se encuentra en la construcción de las proyecciones de demanda de gas y combustibles líquidos.

Estas proyecciones se estiman a partir de información de consumos históricos, así como de la definición de variables que explican los comportamientos propios de cada energético, según su naturaleza.

Se publicó la versión preliminar del BALANCE ENERGÉTICO COLOMBIANO (BECO) 2022. El Balance presenta información desagregada de los segmentos producción, transformación y consumo de los diferentes energéticos para cada uno de los sectores de la economía del país. En esta actualización del BECO se implementó la metodología presentada por la Agencia Internacional de Energía en el documento "International Recommendations for Energy Statistics (IRES)", con el fin de estructurar la información de acuerdo con los estándares internacionales.

En cumplimiento del artículo 237 del Plan Nacional de Desarrollo, PND, 2022-2026 ‘Colombia Potencia Mundial de la Vida’, la UPME se encuentra elaborando, a partir de mesas de trabajo con las Universidades del Programa de Evaluación Industrial, PEVI, la metodología para el cálculo de la línea base de consumo y de ahorro estimado, que deberán aplicar las entidades públicas para establecer sus objetivos y elaborar sus medidas de eficiencia energética, en el marco de sus auditorías energéticas según lo descrito en el presente artículo.

Teniendo en cuenta lo anterior, durante el cuarto trimestre del presente año se publicará para consulta y comentarios la metodología mencionada, con el fin de adoptarla de manera definitiva antes de terminar el año.

En cumplimiento del artículo 237 del Plan Nacional de Desarrollo, PND, 2022-2026 ‘Colombia Potencia Mundial de la Vida’, la UPME se encuentra elaborando, a partir de mesas de trabajo con las Universidades del Programa de Evaluación Industrial, PEVI, la metodología para el cálculo de la línea base de consumo y de ahorro estimado, que deberán aplicar las entidades públicas para establecer sus objetivos y elaborar sus medidas de eficiencia energética, en el marco de sus auditorías energéticas según lo descrito en el presente artículo.

Teniendo en cuenta lo anterior, durante el cuarto trimestre del presente año se publicará para consulta y comentarios la metodología mencionada, con el fin de adoptarla de manera definitiva antes de terminar el año.

Así mismo, la UPME en cumplimiento de los artículos 108 y 272 del PND, ha iniciado un estudio para la definición del nivel de consumo indispensable de energía eléctrica que requieren los usuarios en condiciones socioeconómicas vulnerables de los estratos 1 y 2, considerando las condiciones climáticas de las zonas en las que habitan los usuarios y las buenas prácticas para el consumo eficiente de energía; a partir de la actualización del consumo básico de subsistencia de energía eléctrica, considerando las necesidades energéticas de los usuarios en las diferentes regiones del país. Teniendo en cuenta lo anterior, antes de terminar el presente año se enviará la propuesta al Ministerio de Minas y Energía para que tome las decisiones correspondientes en cumplimiento de los artículos mencionados del PND.

- La UPME está trabajando en la consolidación de nuevas estrategias y medidas de eficiencia energética para el sector terciario, en la caracterización energética del sector agropecuario y agroindustria, en una nueva apuesta de biocombustibles de segunda y tercera generación con análisis B/C y los requerimientos técnico-económicos para una biorrefinería, así como en los factores de emisión de combustibles colombianos en los segmentos de vehículos livianos y motocicletas. Lo anterior permitirá integrar elementos innovadores a los planes energéticos de corto, mediano y largo plazo.

En desarrollo de los incentivos tributarios para proyectos de Fuentes No Convencionales de Energía (FNCE), Gestión Eficiente de la Energía (GEE) e hidrógeno (H2), según las leyes 1715 de 2014 y 2099 de 2021, la UPME expidió las resoluciones 319 del 31 de agosto de del 2022, 504 del 7 de julio del 2023 y la 610 del 8 de septiembre del 2023, estas dos últimas, de ampliación de lista de Bienes y Servicios de GEE y de FNCE respectivamente.

Entre agosto de 2022 y agosto de 2023, la entidad recibió un total de 2.483 solicitudes de proyectos de las cuales se han certificado alrededor del 75% de ellas. Estos mecanismos tributarios han aportado al dinamismo y uso de FNCE, de gestión eficiente de la energía y la introducción de nuevas tecnologías en la matriz energética nacional, lo que contribuye a su vez con las estrategias de transición energética y las metas ambientales del país.

Finalmente, en este marco legal de incentivos tributarios y, considerando el artículo 5 del Decreto Ley 1276 de 2023, “...por el cual se adoptan medidas para ampliar el acceso al servicio de energía eléctrica y preservar los medios de subsistencia de la población a través del rescate de la transición energética, con la finalidad de superar la crisis humanitaria y el estado de cosas inconstitucionales o evitar la extensión de sus efectos, en el marco del Estado de Emergencia Económica, Social y Ecológica declarado en el departamento de La Guajira...”; la UPME expidió la resolución 672 del 26/09/2023, por la cual se establece la lista de bienes y servicios que se consideran inversiones susceptibles de beneficios tributarios y arancelarios, para efectos de lo dispuesto en el artículo 5 del Decreto Ley mencionado. (Resolución que quedaría en vilo mientras se aprueban en el congreso estos decretos que fueron derogados por la Corte).

https://www1.upme.gov.co/Participa/Paginas/Rendicion-de-cuentas.aspx

Mar. 31 de Octubre de 2023

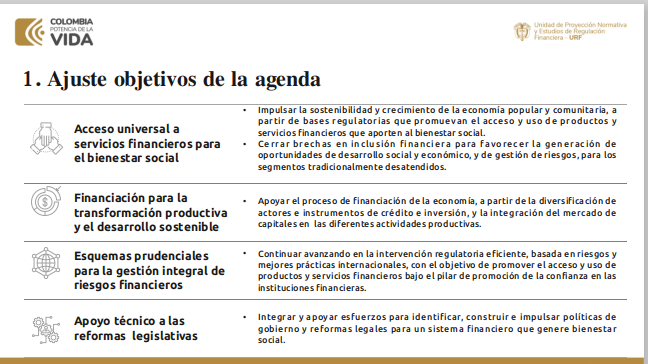

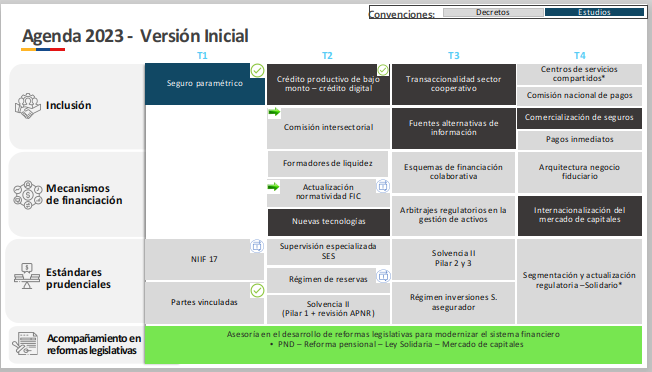

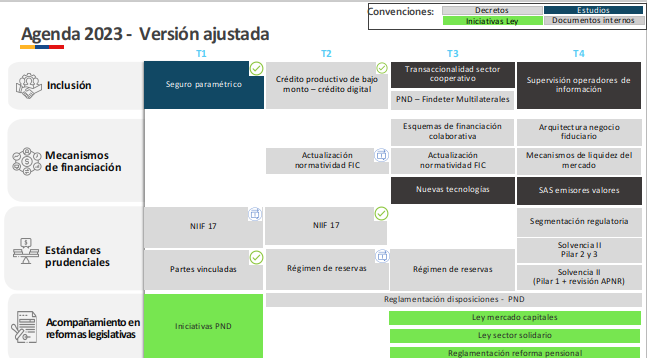

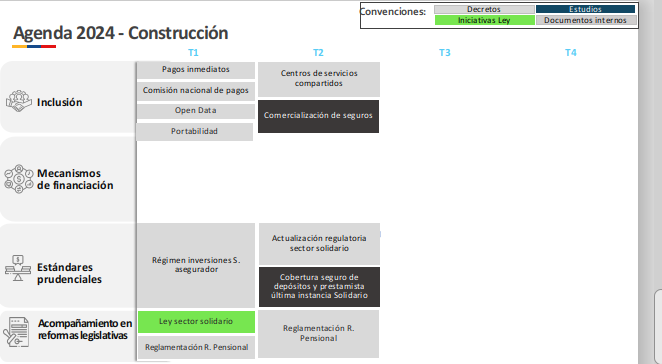

Gobierno-Financiero. Unidad de Regulación Financiera. Agenda Regulatoria 2023-2024.

https://www.urf.gov.co/webcenter/portal/urf/pages_n/decretos2023

Lun. 30 de Octubre de 2023

Gobierno-Energía-GAS. Promigas. Estado actual del mercado de gas en Colombia (2), opciones de abastecimiento desde la importación de gas. Aquiles Mercado, Vicepresidente Financiero y Administrativo de Promigas. Septiembre 5 de 2023

En nuestra sección contexto normativo se presentaron dos de las cinco opciones con las que cuenta Colombia para abastecer gas en el mercado interno, estas fueron el área continental y la exploración Costa Afuera. A continuación se presentan las opciones de abastecimiento con importaciones, tanto por la planta de regasificación del Atlántico, la planta de regasificación del Pacífico o importar gas desde Venezuela.

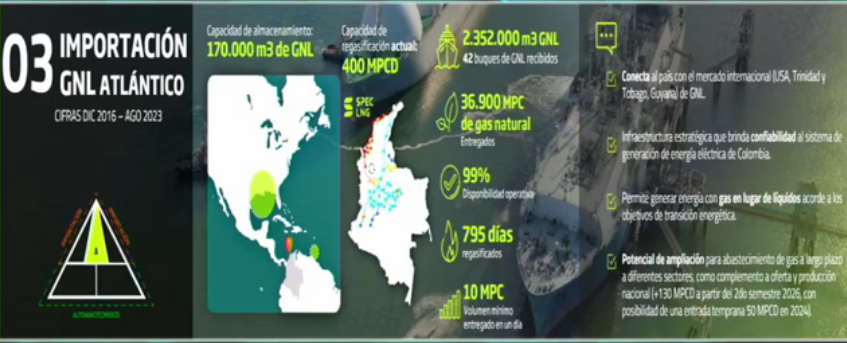

3. En el caso de la importación de GNL por el Atlántico, ha sido un ejemplo de una decisión oportuna, 400 mpcd, ha recibido 2 millones 352 mpc de GNL, 42 buques desde 2016 que se inaugura la planta. En marzo de 2020 en medio del COVID cuando las reservas de las plantas hidroeléctricas alcanzaban sus mínimos históricos, con las UCI llenas por la pandemia del COVID se trajeron 12-13 bracos en un mes, lo cual permitió soportar toda la generación eléctrica que alimentaba principalmente en los hospitales uno de los puntos de mayor consumo, 99% de disponibilidad operativa, 800 días regasificados, 10 mpc el volumen mínimo entregado en un día y se puede ampliar.

Promigas señala que se puede ampliar la capacidad de importación en 50 mpcd para el segundo semestre de 2024, la entrada temprana y para el 2026 se podría ampliar en 130 mpcd. Si se lográramos ampliarlo hasta 130 estaríamos hablando de una capacidad de 530 mpcd que es más del 50% del consumo del país en un día en gas natural.

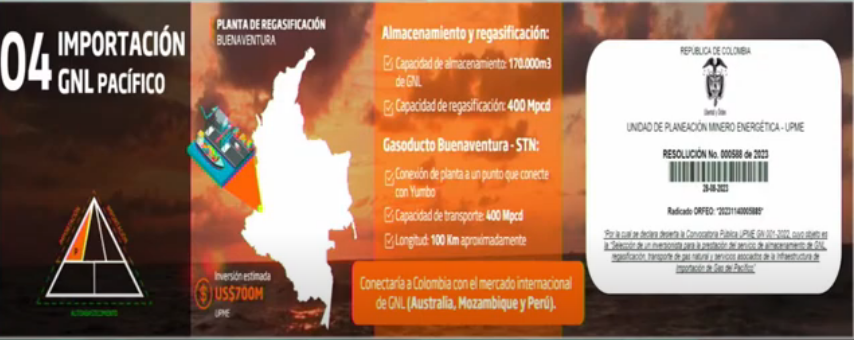

4. Esto se complementaría bien con la importación por la regasificadora del pacífico. Aunque esta opción complementaría bien las anteriores tres, desafortunadamente mientras la del pacífico nos conecta con Estados Unidos y Guyana y Trinidad y Tobago, esta nos permitiría conectarnos con Australia, Mozambique y Perú que exporta el 50% de su producción diaria y estamos a pocos Km por navegación. Pero se creó desierta hace tres semanas, pero ha faltado algo para lograr el interés de los inversionistas para lograr que se inviertan los 700 millones de dólares que requiere la construcción de este proyecto.

5. Sobre la importación de gas de Venezuela, lo ha mencionado el presidente de Ecopetrol, Promigas considera que no es tan fácil en términos de tiempo, una de las variables críticas de la transición energética, pues la calidad del gas de Venezuela que no es la óptima para los sistemas de transporte de Colombia, desarrollar la infraestructura, que conecte desde la frontera los campos de producción con el gasoducto de Antonio Ricaute, que hay que recordar que fue construido para exportar de Colombia a Venezuela cuando se envió por 8 o 10 años para apoyarlos mientras consolidaban su producción de gas en la zonas que la necesitaban. Pero hay que ejecutar millonarias inversiones para poner en funcionamiento el gasoducto ya que está inactivo desde el 2015.

En Colombia hay que adquirir y adecuar equipos y redes, que harían las posibles importaciones, lo cual tomaría al menos cuatro años en millonarias inversiones, el gasoducto atraviesa por zonas complejas, principalmente comunidades Wayuú que requieren complejidades y consultas previas

En un diario español se advertían los riesgos de contraparte, pues contar con grandes reservas no supone una gran producción perse, pues países con grandes reservas no han desarrollado gran producción efectiva como ese el caso de Venezuela, Nigeria o Libia, ya sea por las dificultades de acceder a las tecnologías o los regímenes vigentes de cada país u otras variables. Son variables que tener en cuenta antes de depender de la importación, aunque importar persé no esté mal siempre y cuando haya un equilibrio entre la matriz que se vaya a utilizar.

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 02 de Noviembre de 2023

Energía

01 de noviembre de 2023

| El ingeniero Javier Campillo Jiménez se posesiona como nuevo viceministro de Energía |

Gobierno

01 de noviembre de 2023

| Publican la agenda de proyectos normativos que expediría el Minhacienda para el 2024 | Ámbito Jurídico |

| Proyecto de ley busca fortalecer el Sistema Nacional de Crédito Agropecuario |

Hidrocarburos

01 de noviembre de 2023

Salud

01 de noviembre de 2023

| Supersalud le exige a la EPS Sanitas soluciones de fondo por no entregar medicamentos | Ámbito Jurídico |

| Cámara de Representantes retomará la votación de la reforma a la salud | Ámbito Jurídico |

Telecomunicaciones

01 de noviembre de 2023

| “Vamos a potencializar la economía popular y el desarrollo de las regiones con tecnología”: ministro TIC Mauricio Lizcano |

Mié. 01 de Noviembre de 2023

Energía

31 de octubre de 2023

| CREG emitió concepto sobre la normatividad aplicable a la actividad de autogeneración |

Gobierno

31 de octubre de 2023

| Corte decidirá sobre la inconstitucionalidad de la deducción de las regalías en renta |

| MinHacienda realizará audiencia de Rendición de Cuentas de su primer año |

Infraestructura

31 de octubre de 2023

| SuperTransporte presentó informe de Rendición de Cuentas del período octubre 2022 a septiembre 2023 |

Salud

31 de octubre de 2023

| Contralor declaró de impacto nacional la suspensión de medicamentos de Cruz Verde |

Telecomunicaciones

31 de octubre de 2023

Mar. 31 de Octubre de 2023

Aseguradoras

30 de octubre de 2023

| Aseguradora no puede alegar incumplimiento de garantías si se comporta como si el contrato siguiera vigente | Ámbito Jurídico |

Energía

30 de octubre de 2023

| Colombia aumentará exportación de energía a Ecuador | Ámbito Jurídico |

| CREG indicó la aplicación de la Limitación normativa respecto de la Actividad de Generación y Autogeneración de Electricidad |

Gobierno

30 de octubre de 2023

Hidrocarburos

30 de octubre de 2023

| MinMinas inició el despegue hacia la descarbonización del transporte aéreo local en el mercado nacional e internacional |

Telecomunicaciones

30 de octubre de 2023

| Contraloría General de la República lanzó advertencias sobre pliego para subasta de la frecuencia 5G por rentabilidad y dividendos |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 02 de Noviembre de 2023

Gobierno-Energía. XM. Recordatorio cumplimiento requisito: Renovación Encargo Fiduciario - Resolución CREG 031 de 2021

XM informa a todas las empresas registradas como agentes ante el ASIC y el LAC que a más tardar el 30 de noviembre de 2023 deberán acreditar ante XM que su contrato de encargo fiduciario tiene una vigencia mínima hasta el 1 de enero de 2026, lo anterior para dar cumplimiento con lo establecido en la Resolución CREG 031 de 2021. El incumplimiento de esta obligación dará lugar a la aplicación del procedimiento de retiro o limitación de suministro, de acuerdo con lo establecido en las resoluciones CREG 116 de 1998, CREG 156 de 2011 y demás que la modifiquen o sustituyan.

Por lo anterior, sugerimos que se comuniquen a la mayor brevedad con la fiduciaria correspondiente para iniciar el trámite de renovación de la vigencia. Es preciso aclarar que, para cumplir todos los requisitos, la fiduciaria debe remitir a XM una certificación en la que conste que se ha ampliado la vigencia del contrato y que se ha realizado el pago de la comisión respectiva; por lo tanto, recomendamos hacer seguimiento de la remisión de la misma, ya que para el 30 de noviembre deberá haber sido aprobada dicha renovación.

Cualquier información adicional con gusto será atendida a través de nuestra línea de Orientación a Clientes 3172929 de Medellín, digitando la opción 1, por medio del WhatsApp corporativo 321 334 91 13, el chat o remitiendo su solicitud al correo electrónico

Sobre esta disposición habrá una capacitación el próximo 7 de noviembre de 2023, anexmos link

https://www.xm.com.co/noticias/6325-capacitacion-encargo-fiduciario

Mié. 01 de Noviembre de 2023

Gobierno-Energía. UPME. Informe de rendición de cuentas Agosto de 2022 a Agosto de 2023 (3). Avances y desafíos en Hidrocarburos y minería

Se realizó la publicación del Plan Nacional de Sustitución de Leña y un taller desocialización del mismo el cual contó con la participación de agentes tanto del sector público como del privado.

- Se llevó a cabo el proceso de convocatoria pública UPME GN 001-2022 Infraestructura de Importación de Gas del Pacífico, luego de la publicación y modificación de los DSI a partir de 6 adendas; la cual mediante Resolución UPME 000588 del 28 de agosto de 2023 fue declarada desierta.

- Se actualizaron las proyecciones de precios de energéticos con base en nuevos supuestos y consideraciones del contexto internacional. El documento definitivo de análisis de estas proyecciones se publicará en el cuarto trimestre del año 2023.

- Para Plan de Abastecimiento de Gas Natural se elaboraron análisis y simulaciones de transporte de GN respecto a la asociación entre tramos, puntos de salida y nodos; así como proyección de escenarios de demanda sectorial y regional y proyección de precios para gas natural. El documento para comentarios será publicado en el cuarto trimestre del año 2023.

- En relación con la lista de grandes consumidores individuales no intermediarios de ACPM, se expidieron 2 resoluciones, la primera relativa al trimestre de enero, febrero y marzo y la segunda para el trimestre de abril, mayo y junio, ambos documentos correspondientes a la vigencia 2023 y publicadas en la página de la entidad.

En cuanto a la asignación de cupos de diésel marino exento de sobretasa, durante el mes de febrero de 2023, se emitieron 16 resoluciones con cobertura para 16 empresas acuícolas, 1 resolución para 240 embarcaciones de bandera nacional con actividades de pesca, cabotaje y remolcador, 2 resoluciones para 2 embarcaciones de bandera extranjera y por último 1 resolución de para las embarcaciones de la Armada Nacional. Dichas resoluciones fueron notificadas de acuerdo con lo establecido en la normatividad vigente.

Para los meses entre marzo y septiembre de 2023, se presentaron novedades reportadas por la DIMAR para embarcaciones de Bandera Nacional, por lo que se emitieron 5 resoluciones. Dichas resoluciones fueron notificadas de acuerdo con lo establecido en la normatividad vigente.

- Se expidieron 4 resoluciones con cobertura para 4 empresas, respecto a la compensación por el transporte de GLP al departamento de Nariño. Dichas resoluciones fueron notificadas de acuerdo con lo establecido en la normatividad vigente

Subdirección de Minería

Participación activa en la elaboración Política Minero Ambiental "Una Nueva Visión de la Minería en Colombia", la cual se publicó el 5 de junio de 2023 para comentarios. En esta construcción están las instituciones del sector minero, Ministerio de Ambiente y Desarrollo Sostenible y su Autoridad Nacional de Licencia Ambiental ANLA y el DNP.

Participación en las mesas de trabajo que se están realizando en torno a la estructuración del CONPES para la Política de Reindustrialización, cuyo objetivo general es desarrollar condiciones para aumentar la generación de valor agregado de los diferentes sectores de la base empresarial colombiana.

De manera articulada con el MinEnergía, ANM, MinAgriculatura, MinComercio, las Gobernaciones del Huila y Santander, gremios e industrias, han participado en la primera mesa de diálogo para el sector agrícola, con el fin de identificar las necesidades y retos de los encadenamientos productivos para el mercado de roca fosfórica y de fertilizantes.

En conjunto con la ANM y la OAAS del Ministerio de Minas y Energía en la construcción de los lineamientos para la implementación de los programas de sustitución de actividades o reconversión y reubicación laboral de los pequeños mineros tradicionales ubicados en los ecosistemas de páramos.

Se elaboró el informe sobre emisiones fugitivas de gas metano por la extracción de carbón para los años 2019 a 2022.

Se encuentra en elaboración documento de caracterización de consumos energéticos de la minería subterránea de carbón en Colombia en en los departamentos de Antioquia, Boyacá, Cundinamarca y norte de Santander.

https://www1.upme.gov.co/Participa/Paginas/Rendicion-de-cuentas.aspx

Mar. 31 de Octubre de 2023

Gobierno-Minhacienda. Proyecto de decreto sobre el Fondo para el Desarrollo del Plan todos Somos Pazcífico

Este decreto establece unas disposiciones específicas para el desarrollo del Plan Todos Somos Pazcífico, en el cual se establece como patrimonio autónomo administrado por el Minhacienda y Crédito Público o por la entidad o entidades que éste defina.

El Ministerio de Hacienda y Crédito Público, en uso de la facultad otorgada por el artículo 185 de la Ley 1753 de 2015 y para efectos de la operatividad y funcionamiento del Fondo, podrá definir la administración del mismo en: (i) una entidad encargada de su gestión y seguimiento (en adelante la Entidad Gestora) y/o; (ii) en una Sociedad Fiduciaria que conserve y transfiera los recursos, y que actúe como vocera del patrimonio autónomo (en adelante Sociedad Fiduciaria).

El Fondo tendrá por objeto la financiación y/o la inversión en el Litoral Pacífico, en proyectos de agua potable y saneamiento básico, energización rural sostenible, interconexión eléctrica, mejoramiento de la conectividad en Transporte, conectividad digital, educación y vivienda entre otros, y en general, en las necesidades más urgentes para promover el desarrollo integral de dicha zona.

Los recursos del fondo estarán constituidos por las partidas del PGN que se le asignen, los recursos aportados por las sociedades y entidades de la rama ejecutiva, los aportes de las entidades territoriales, los recursos de operaciones de financiamiento interno o eterno que a nombre del fondo celebre la sociedad fiduciaria, las donaciones que reciba y los rendimientos financieros.

El Fondo podrá suscribir operaciones de financiamiento interno o externo, a través de la Sociedad Fiduciaria y a su nombre. La celebración de las operaciones de financiamiento y las asimiladas a éstas por parte del Fondo, de carácter interno o externo y con plazo superior a un año, requerirá de la autorización previa del Ministerio de Hacienda y Crédito Público.

Cuando se trate de financiamiento dirigido a gastos de inversión, la mencionada autorización se otorgará una vez se cuente con el concepto favorable del Departamento Nacional de Planeación. No obstante, cuando se trate de operaciones de financiamiento que vayan a ser garantizadas por la Nación, no se requerirá concepto favorable del Departamento Nacional de Planeación, sino del Consejo Nacional de Política Económica y Social, CONPES. La celebración de operaciones para el manejo de la deuda requerirá autorización previa del Ministerio de Hacienda y Crédito Público.

La Nación o las entidades territoriales podrán otorgar avales o garantías a las operaciones de financiamiento. La Nación podrá otorgar su aval o garantía al Fondo una vez cuente con lo siguiente: 1. Concepto favorable del Consejo Nacional de Política Económica y Social, CONPES, respecto del otorgamiento del aval o la garantía; 2. Concepto de la Comisión Interparlamentaria de Crédito Público, respecto del aval o la garantía de la Nación, si éstas se otorgan por un plazo superior a un año; y 3. Autorización para celebrar el contrato de aval o de garantía, impartida por el Ministerio de Hacienda y Crédito Público, una vez se hayan constituido a favor de la Nación las contragarantías adecuadas, a juicio del mencionado Ministerio.

El Fondo podrá utilizar para la constitución de las contragarantías a favor de la Nación, entre otras, las vigencias futuras aprobadas para el Fondo por el Consejo Superior de Política Fiscal. Cuando el aval o la garantía vayan a ser otorgadas por una entidad territorial, deberá realizarse conforme a las normas y procedimientos vigentes. Cuando alguna obligación de pago del Fondo sea garantizada por la Nación, éste deberá realizar los aportes financieros requeridos al Fondo de Contingencias de las Entidades Estatales de acuerdo con lo establecido por el Título 2 de la Parte 4 del Libro 2 del Decreto 1068 de 2015 o las normas que lo modifiquen, sustituyan o adicionen.

El Gobierno nacional, a través del Ministerio de Hacienda y Crédito Público transferirá́ los recursos que sean requeridos por el Fondo con el fin de que este atienda:

i. El equivalente al servicio de la deuda, incluidos capital e intereses, derivados de las operaciones de financiamiento interno o externo que celebre para el desarrollo de proyectos, así́como las comisiones que se cobren en relación con dichas operaciones de financiamiento.

ii. Los aportes al Fondo de Contingencias de las Entidades Estatales de que trata el parágrafo 2° del presente artículo;

iii. La comisión de administración del Fondo por parte de la Sociedad Fiduciaria. Para efectos de la transferencia de los respectivos recursos, la Sociedad Fiduciaria deberá presentar al Ministerio de Hacienda y Crédito Público, una comunicación con el soporte y la certificación de la existencia y necesidad de atender alguno de los gastos antes relacionados. Previa disponibilidad presupuestal, se ordenará la transferencia de los recursos a través de acto administrativo. En todo caso, la vigilancia y responsabilidad de la ejecución de los recursos y proyectos, estará a cargo de la Entidad Gestora, sin perjuicio de las obligaciones que le corresponden a la Sociedad Fiduciaria como vocera del Fondo y responsable de la conservación y transferencia de los recursos.

El decreto define los órganos componentes de su junta directiva, que tendrá participación de algunos alcaldes de la región, las funciones de la junta administradora, la dirección ejecutiva y sus funciones,

Crea una entidad gestora para la gestión y seguimiento de la ejecución de los recursos del fondo. La Entidad Gestora será la entidad definida por el Ministerio de Hacienda y Crédito Público para la gestión y seguimiento de la ejecución de los recursos del Fondo.

El decreto establece entre sus funciones la de diseñar la implementación para cada una de las líneas de inversión del fondo, efectuar el seguimiento a la ejecución de los recursos, presentar y postular a la junta en coordinación con el Director Ejecutivo,los planes y líneas estratégicas, participar en la gestión de operaciones de financiamiento interno y externo, entre otras.

Sociedad fiduciaria

La Sociedad Fiduciaria será la definida por el Ministerio de Hacienda y Crédito Público para la conservación y transferencia de los recursos y la vocería del Fondo, según lo dispuesto en las normas que regulan lo correspondiente a las obligaciones y deberes fiduciarios de las sociedades administradoras de patrimonios autónomos y según lo señalado en esta Parte. La Sociedad Fiduciaria será la competente para comprometer jurídicamente al Fondo, incluyendo la suscripción de las operaciones de financiamiento interno y externo que deban ser celebradas a su nombre, así como la atención del servicio de la deuda.

De igual manera, le corresponderá ejercer los derechos y obligaciones del Fondo y representarlo judicial y extrajudicialmente. Para lo anterior, la Sociedad Fiduciaria deberá atender a las políticas definidas por la Junta y a las precisas instrucciones que reciba del Director Ejecutivo, cumpliendo con lo acordado en el Reglamento Operativo.

Se mantendrá una absoluta separación entre los recursos de la Entidad Gestora, los de la Sociedad Fiduciaria, los de otras cuentas administradas por ésta y los del Fondo, de modo tal, que todos los costos y gastos del Fondo se financien con sus recursos y no con los de otras entidades. Para el cumplimiento de las obligaciones del Fondo, no se podrá perseguir el patrimonio de ninguna de las entidades señaladas. La responsabilidad por los actos, contratos y convenios del Fondo será asumida de manera exclusiva con su patrimonio.

No obstante, la Sociedad Fiduciaria responderá con su patrimonio por el incumplimiento de sus deberes fiduciarios y hasta por la culpa leve en el cumplimiento de su gestión. La Sociedad Fiduciaria celebrará de manera diligente y eficiente todos los actos jurídicos necesarios para cumplir con el objeto del Fondo, en atención a las políticas definidas por la Junta y según las instrucciones que reciba del Director Ejecutivo. La Sociedad Fiduciaria expedirá las certificaciones de las donaciones recibidas.

Aspectos que se regularán en el Reglamento Operativo. El Reglamento Operativo que acuerden la Entidad Gestora y la Sociedad Fiduciaria, deberá recoger lo dispuesto en esta Parte para la administración y ejecución de los recursos, y el desarrollo del objeto del Fondo, así como todo aquello que sea necesario para la adecuada regulación de la relación las partes, incluyendo lo relativo a las instrucciones que se otorguen en desarrollo de dicha relación, la forma y tiempos en que se le dará cumplimiento a tales instrucciones, las obligaciones y derechos de cada parte de conformidad con las actividades y competencias propias de cada una de ellas, incluyendo la comisión fiduciaria, el comité fiduciario, la forma en que se efectuarán los pagos, los desembolsos y transferencias de bienes, instancias de comunicación entre ambas partes y demás aspectos que se requieran.

PARÁGRAFO. La Sociedad Fiduciaria celebrará con los entes territoriales o entidades del Estado competentes para recibir y administrar los bienes, los contratos o convenios que resulten necesarios para esta finalidad. Así mismo, acordará con los Instrumentos Asociativos de Origen Comunitario que sean beneficiarios de la administración de los bienes, las condiciones en las que se desarrollará esta actividad. Todo lo anterior, atendiendo a las instrucciones que imparta la Junta en ese sentido. En el documento que ordene la transferencia y/o de entrega en administración se indicará la destinación de los bienes transferidos o entregados en administración y las responsabilidades que de dicha transferencia o administración se deriven.

Lun. 30 de Octubre de 2023

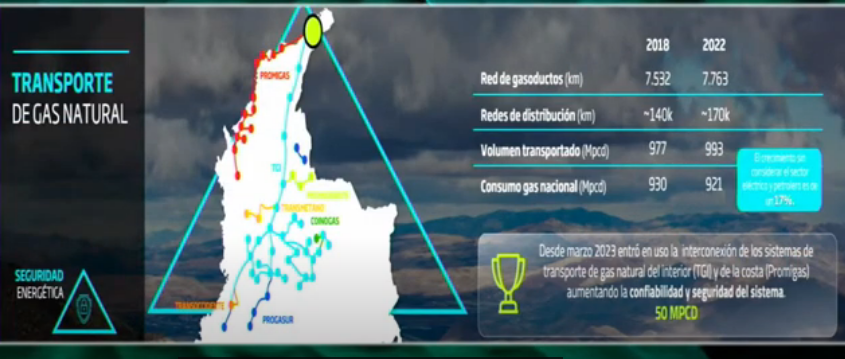

Gobierno-Energía-GAS. Promigas. Estado actual del mercado de gas en Colombia (3), transporte, distribución y perspectivas del abastecimiento de gas en la transición energética. Aquiles Mercado, Vicepresidente Financiero y Administrativo de Promigas. Septiembre 5 de 2023

Transporte de gas natural

Colombia cuenta con una infraestructura robusta, con una red de gasoductos de más de 7 mil Km, 170 mil km de redes de distribución, este sistema de transporte permite transportar casi un billón de piés cúbicos diarios, el consumo diario del país es de 921, parece que no hubiera crecimiento en el consumo, pero hay que sacar el consumo asociado a la industria de refinación petrolera que tiene volatilidad, y el térmico.

Si se incluyen estas dos fuentes de consumo pareciera que el consumo no crece pero si se excluyen el consumo crece el 17% en volumen por el consumo de residencias y la industria. Quienes crecieron, las residencias y la industria.

Desde marzo de 2023 entró en uso para el sistema energético nacional la interconexión de los sistemas de transporte de gas natural entre TGI y Promigas, lo que aumenta la confiabilidad y seguridad del sistema, hoy en día podrían transportarse desde TGI a la costa o desde Costa a TGI 50 mpcd, como se mencionaba anteriormente, se puede expandir esta capacidad hasta 170 pero se requieren las señales regulatorias que visibilicen estas inversiones en gas y compresión.

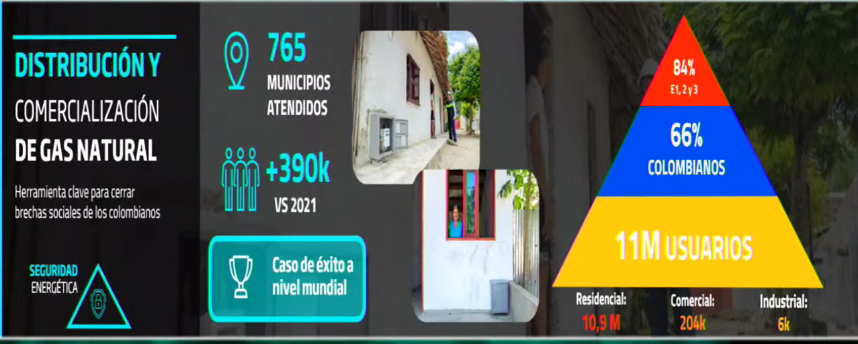

Distribución

Colombia ha logrado posicionarse como el país número 1 o 2 como caso de éxito a nivel mundial, con 11 millones de colombianos que hoy se benefician del gas natural, el 66% - 70%, 84% de estos pertenecen a los estratos 1,2 y 3, aquellos que requieren asequibilidad y accesibilidad a los sistemas de energía y no una condena a la pobreza con una transición energética desordenada.

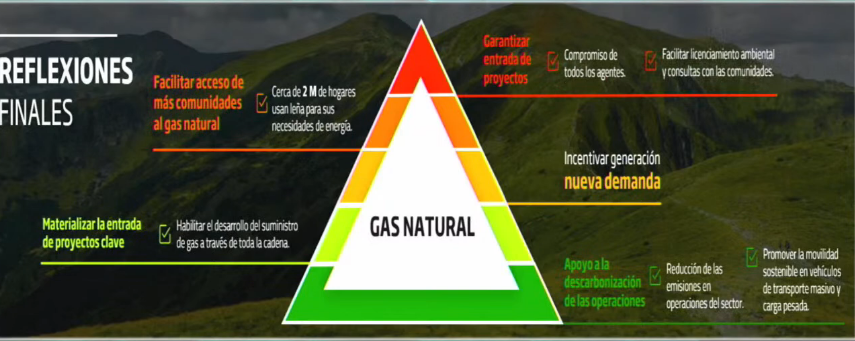

Movilidad sostenible a base de gas

Colombia fue precursor en Latinoamérica, acompañando a Argentina en el tema de gas natural vehicular, tuvo un freno importante por los precios del gas, ante la percepción de escasez. Hoy el día el país cuenta con corredores verdes que permiten la autonomía de estos vehículos, pero se requiere un impulso más importante a esta segmento de consumo por que el gas natural es soluciona a los problemas de calidad del áire del país, además de colaborar significativamente contra el cambio climático.

Acciones para el crecimiento sectorial:

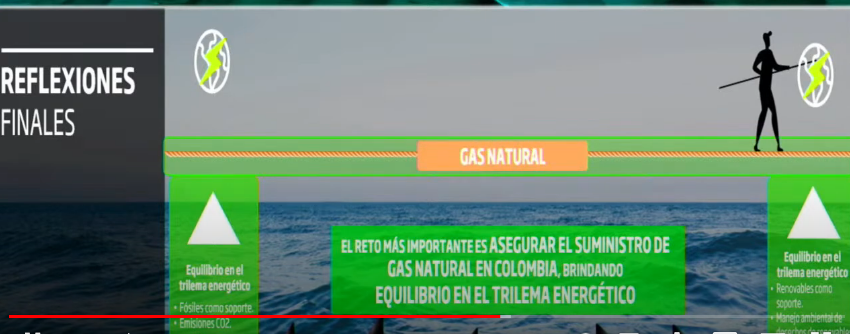

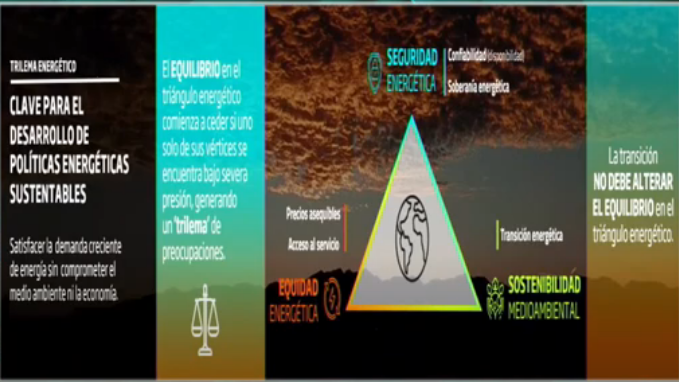

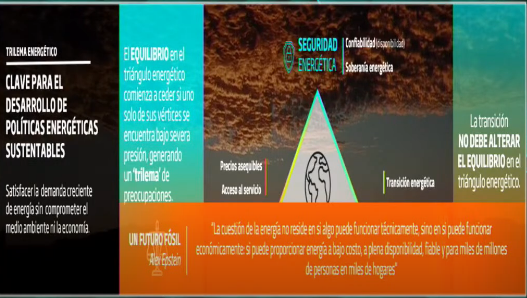

El gas natural es el centro de la transición energética, hay que tomar decisiones, garantizar la entrada de proyectos, incentivar la nueva demanda, apoyo a la descarbonización de las operaciones, materializar la entrada de proyectos clave que faciliten la transición energética ordenada, llevando el mundo y a Colombia a través de las dificultades que implica la transición energética manteniendo la seguridad energética en el camino, brindando equilibrio en el trilema energético

Trilema Energético:

Satisfacer la demanda creciente de energía sin comprometer el medio ambiente ni la economía, esto se logra a partir del equilibrio de tres vértices: seguridad energética, transición energética, sosteniblidad medio ambiental.

La transición no debe alterar el equilibrio, la transición no discute si algo puede funcionar técnicamente, eso no se discute, puede funcionar, lo importante es si p0uede funcionar económicamente, proporcionar energía a bajo costo, a plena disponibildad, fiable y accequible para millones de personas en miles de hogares, una premisa que no es tan fácil de cumplir cuando se empieza una transición de fósiles a renovables.

Oct. 23 - Oct. 26 de 2023

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 26 de Octubre de 2023

Gobierno-Hacienda. Proyecto de decreto relacionado con relacionado con las condiciones para el desarrollo de operaciones especiales de fondeo o financiamiento de la Financiera de Desarrollo Territorial SA -Findeter con bancos o entidades multilaterales o bilaterales adicionado por el artículo 288 de la Ley 2294 de 2023 -Plan Nacional de Desarrollo 2023-2026.

En sus consideraciones, se señala que -Findeter- “podrá celebrar operaciones especiales de fondeo o financiamiento con bancos o entidades multilaterales o bilaterales que deberán ser realizadas a través de operaciones de redescuento en las que dichos bancos o entidades actuarán como intermediarios.

Que en este sentido, las condiciones a fijar por el Gobierno nacional para estas operaciones le apuntarán a: a) que se desarrollen siguiendo las reglas previstas en la normativa vigente aplicable a operaciones de redescuento por parte de la Financiera de Desarrollo Territorial S.A. -Findeter, b) generar herramientas de información y seguimiento a cargo de la Financiera de Desarrollo Territorial S.A. - Findeter, y c) establecer mecanismos de cumplimiento tanto de las condiciones de las operación como de los convenios y tratados internacionales suscritos por Colombia con el respectivo banco o entidad multilateral o bilateral. entre otros aspectos.

En la parte resolutiva se establece:

Artículo 1. Adición del Capítulo 13 al Título 7 de la Parte 6 del Libro 2 del Decreto 1068 de 2015 Único Reglamentario del Sector Hacienda y Crédito Público. Adiciónese el Capítulo 13 al Título 7 de la Parte 6 del Libro 2 del Decreto 1068 de 2015, así:

“CAPÍTULO 13 CONDICIONES PARA LA OPERACIÓN DE FONDEO O FINANCIAMIENTO DE LA FINANCIERA DE DESARROLLO TERRITORIAL S.A. -FINDETER- CON BANCOS O ENTIDADES MULTILATERALES O BILATERALES.

Artículo. 2.6.7.13.1. Términos y condiciones de la operación de fondeo o financiamiento de la Financiera de Desarrollo Territorial S.A. -Findeter- con bancos o entidades multilaterales o bilaterales.

Las operaciones de fondeo o financiamiento de la Financiera de Desarrollo Territorial S.A. -Findeter- con bancos o entidades multilaterales o bilaterales, de que trata el parágrafo 3 del numeral

1. del artículo 270 del Decreto 663 de 1993 - Estatuto Orgánico del Sistema Financiero, se realizarán como operaciones de redescuento en las que el respectivo banco o entidad multilateral o bilateral actuará como intermediario. Estas operaciones se realizarán bajo el cumplimiento de los siguientes términos y condiciones: 1. Estar destinadas a la financiación y asesoría de proyectos o programas de inversión relacionados con las actividades previstas en el numeral 2. del artículo 268 del Decreto 663 de 1993 - Estatuto Orgánico del Sistema Financiero.

2. Deberán ser beneficiarios finales de la operación las entidades a que se refiere el literal a. del numeral 1. del artículo 270 del Decreto 663 de 1993 - Estatuto Orgánico del Sistema Financiero.

3. A través de los reglamentos, la Financiera de Desarrollo Territorial S.A. - Findeter- establecerá: 3.1.Los montos máximos de recursos que se destinarán a la operación autorizada, y las condiciones financieras generales de la operación.

3.2.Los requisitos y condiciones mínimas que deben cumplir los bancos o entidades multilaterales o bilaterales para garantizar que para el desarrollo de la operación se cumplan con los sistemas de gestión de riesgos de la Financiera de Desarrollo Territorial S.A. -Findeter, previstos por la normatividad vigente. 3.3.Los mecanismos y condiciones de intercambio y seguimiento de información entre la Financiera de Desarrollo Territorial S.A. - Findeter y los bancos o entidades multilaterales o bilaterales, incluyendo reportes de información periódica y de resultados de la operación, así como herramientas y procedimientos para el tratamiento y monitoreo de esta información.

Los reportes de información que presenten los bancos o entidades multilaterales o bilaterales a la Financiera de Desarrollo Territorial S.A. – Findeter, deberán incluir, como mínimo, la información sobre las condiciones de la operación y su seguimiento que Findeter requiere a los establecimientos de crédito cuando estos actúan como intermediarios financieros en las operaciones de redescuento.

3.4.Las condiciones, plazos y requisitos para el reintegro de recursos por parte del respectivo banco o entidad multilateral o bilateral, los cuales deben ser concordantes con las condiciones de amortización aplicables a las operaciones de redescuento. 3.5.Los requisitos prudenciales, de gobierno corporativo, identificación y gestión de riesgos y conflictos de interés, entre otros, aplicables a los intermediarios para el desarrollo de la operación. 3.6.

El régimen de responsabilidad de las partes en caso de incumplimiento de las condiciones previstas en el presente Capítulo. En todo caso, de acuerdo con lo previsto en el parágrafo 3 del del Decreto 663 de 1993 - Estatuto Orgánico del Sistema Financiero el banco o entidad multilateral o bilateral asumirá el riesgo de crédito de los recursos destinados a los programas o proyectos de inversión. 4. En los acuerdos o contratos en que se formalicen las operaciones de que trata el presente artículo, la Financiera de Desarrollo Territorial S.A. – Findeter y el respectivo banco o entidad multilateral o bilateral, se establecerán, como mínimo, los siguientes aspectos:

4.1.Los requisitos prudenciales, de gobierno corporativo, identificación y gestión de riesgos y conflictos de interés, entre otros, aplicables al respectivo intermediario para el desarrollo de la operación.

4.2.Las condiciones bajo las cuales el respectivo banco o entidad multilateral o bilateral realizará seguimiento a los recursos que serán destinados a los proyectos de financiación de que trata el presente artículo, así como los reportes de este seguimiento que el respectivo banco o entidad multilateral o bilateral realizará a la Financiera de Desarrollo Territorial S.A. – Findeter. En todo caso, las entidades territoriales deberán garantizar que los recursos desembolsados sean destinados únicamente a los proyectos financiados.

4.3.La responsabilidad de las partes en caso de incumplimiento de las condiciones previstas en el respectivo acuerdo o contrato. En todo caso, de acuerdo con lo previsto en el parágrafo 3 del del Decreto 663 de 1993 - Estatuto Orgánico del Sistema Financiero el banco o entidad multilateral o bilateral asumirá el riesgo de crédito de los recursos destinados a los programas o proyectos de inversión. 5. En general, los términos y condiciones previstos en el parágrafo 3º del numeral 1. del artículo 270 del Decreto 663 de 1993 - Estatuto Orgánico del Sistema Financiero.

Parágrafo 1. Serán aplicables a las operaciones de qué trata el presente artículo, las disposiciones que rigen a las operaciones de redescuento celebradas por la Financiera de Desarrollo Territorial S.A. – Findeter, entre ellas las condiciones previstas en el numeral 2. del artículo 270 del Decreto 663 de 1993 - Estatuto Orgánico del Sistema Financiero. Parágrafo 2. En todo caso, para el desarrollo de las operaciones de que trata el presente artículo, la Financiera de Desarrollo Territorial S.A. – Findeter verificará que se realicen en condiciones que garanticen la sostenibilidad financiera de la entidad.”.

Mié. 25 de Octubre de 2023

Gobierno-Hacienda. Proyecto de decreto por medio del cual se crea el programa “CREO, un crédito para conocernos” y se adiciona la Parte 25 al Libro 2 del Decreto 1068 de 2015, Único Reglamentario del Sector Hacienda y Crédito Público. (1) Consideraciones generales.

En sus consideraciones el decreto establece que Que en las bases de la Ley 2294 de 2023 por el cual se expide el Plan Nacional de Desarrollo 2022-2026 “Colombia Potencia Mundial de la Vida” se establece que la Economía Popular se refiere a los oficios y ocupaciones mercantiles (producción, distribución y comercialización de bienes y servicios) y no mercantiles (domésticas o comunitarias) desarrolladas por unidades económicas de baja escala (personales, familiares, micronegocios o microempresas), en cualquier sector económico.

Que el artículo 88° de la referida Ley establece que el Ministerio de Hacienda y Crédito Público, en articulación con otras entidades del Estado, impulsará el desarrollo de instrumentos y programas para promover, entre otros, la inclusión financiera y crediticia de la Economía Popular, especialmente pequeños productores del sector agropecuario y los micronegocios de otros sectores.

Que el Gobierno nacional a través del Programa de Inversión Banca de las Oportunidades creado en virtud del artículo 10.4.2.1.1. del Decreto 2555 de 2010, busca promover el acceso al crédito y los demás servicios financieros a las familias de menores ingresos, micro, pequeñas y medianas empresas y emprendedores, así como, impulsar la articulación, ejecución y seguimiento de las políticas de inclusión y educación económica y financiera que fije el Gobierno nacional dirigidas a la comunidad educativa y público en general.

Que el artículo 10.4.2.1.3 del Decreto 2555 de 2010 creó la Comisión Intersectorial para la inclusión y educación económica y financiera - Banca de las Oportunidades como la instancia a cargo de ejercer la coordinación y seguimiento a la formulación y ejecución de la política de inclusión y educación económica y financiera, así como las actividades que se pretendan financiar con los recursos del Programa de Inversión Banca de las Oportunidades. El Ministerio de Hacienda y Crédito Público preside esta Comisión.

Que el Programa de Inversión Banca de las Oportunidades publicó el documento Lineamientos para la estrategia de inclusión crediticia de la economía popular del Gobierno Nacional 2022-2026, el cual establece como uno de los principales hitos superar obstáculos al acceso a financiación formal y reemplazar la informal en la economía popular, potenciando su desarrollo, bienestar financiero y crecimiento. Este propósito se alcanza a través de tres objetivos específicos, a saber:

i) Financiación individual popular

ii) Financiación asociativa y

iii) Financiación grupal popular

Que en virtud del Decreto 2111 de 2019 el Gobierno nacional creó el Grupo Bicentenario como sociedad matriz o controlante de las empresas sujetas a la vigilancia de la Superintendencia Financiera de Colombia o que desarrollen actividades conexas al servicio financiero, que hagan parte de la Rama Ejecutiva del orden nacional, y que estén registradas a nombre de Ministerios, Departamentos Administrativos y demás entidades del orden nacional. A través de estas empresas se busca facilitar el acceso al crédito, la inclusión financiera, otorgar créditos en mejores condiciones, entre otros aspectos.

Que en virtud de lo anterior, se hace necesario crear el programa “CREO, Un crédito para conocernos” (en adelante, el Programa), como uno de los instrumentos del Gobierno nacional encaminados a cumplir los propósitos del artículo 88 de la Ley 2294 de 2023, particularmente, lo concerniente a la promoción de la inclusión crediticia a través de financiación individual y grupal popular que apunte a la superación de las barreras para acceder a financiación formal, sustituyendo los esquemas de financiamiento informal de la economía popular.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 26 de Octubre de 2023

Gobierno-Telecomunicaciones. “Por la cual se modifican los artículos 3 y 5 de la Resolución 917 de 2015”, sobre garantías de cumplimiento para la asignación del derecho de uso del espectro radioeléctrico

En sus consideraciones, se señala la normativa según la cual los permisos por el uso del espectro radioeléctrico tendrán un plazo definido inicial hasta de veinte (20) años, el cual podrá renovarse a solicitud de parte por períodos de hasta veinte (20) años.

Que la contraprestación económica que deberá pagarse por el respectivo proveedor de redes o servicio de telecomunicaciones con ocasión del otorgamiento o renovación del permiso para la utilización del espectro radioeléctrico podrá pagarse parcialmente, hasta un 90% del monto total, mediante la ejecución de obligaciones de hacer o de cobertura, que serán previamente autorizadas por el Ministerio de Tecnologías de la Información y las Comunicaciones.

Que en la determinación del valor de la contraprestación económica de la que trata el artículo 13 de la Ley 1341 de 2009, así como la determinación de su exigibilidad y forma de pago, se tendrán en cuenta tanto el otorgamiento del permiso como la utilización misma del espectro.

Ministerio de Tecnologías de la Información y las Comunicaciones adelantará mecanismos de selección objetiva, que fomenten la inversión en infraestructura y maximicen el bienestar social, previa convocatoria pública, para el otorgamiento del permiso para el uso del espectro radioeléctrico y exigirá las garantías correspondientes.

A través de la Resolución No. 917 del 22 de mayo de 2015, modificada por las Resoluciones Nos. 2410 de 2015, 162 de 2016 y 1090 del mismo año, el Ministerio de Tecnologías de la Información y las Comunicaciones determinó las garantías que se deben constituir, aportar y aprobar para garantizar el cumplimiento en el pago de la contraprestación, derivada de los permisos para uso del espectro radioeléctrico, la provisión de redes y servicios de telecomunicaciones, el acceso al espectro radioeléctrico asociado a la capacidad satelital, la prestación de los servicios postales de pago, y las concesiones otorgadas para la prestación del servicio de radiodifusión sonora y demás obligaciones derivadas de este último servicio.

El Ministerio de Tecnologías de la Información y las Comunicaciones, teniendo en cuenta los procesos de selección objetiva de asignación y las renovaciones de permisos de uso de espectro que se realizarán en los años 2023 y 2024 en bandas del espectro radioeléctrico identificadas para las telecomunicaciones móviles internacionales (en adelante IMT por sus siglas en ingles), ha identificado oportunidades de mejora respecto del esquema de garantías aplicable a la garantía del pago de la contraprestación económica derivada de los permisos de uso del espectro radioeléctrico de bandas identificadas para servicios IMT.

Esto, con el fin de que la asignación del espectro no resulte excesivamente onerosa para los asignatarios, pues ello podría conllevar a la imposibilidad de conseguir las garantías respectivas o, al menos, a provocar que dicha garantía resulte demasiado onerosa, lo que repercutiría en una menor posibilidad de competencia y en un traslado de dichos costos al usuario.

En este sentido, se considera que una optimización de costos en beneficio del asignatario puede derivar en una mayor cobertura y mejor conectividad, situación que cobra especial relevancia considerando la modificación del porcentaje para la posibilidad de ejecución de obligaciones de hacer contenida en la Ley 2294 de 2023.

Luego de la expedición del Decreto 1740 de 2023, que armoniza lo dispuesto sobre la contraprestación en el artículo 13 de la Ley 1341 de 2009, debe entonces procederse a ajustar el régimen de garantías para los permisos de uso de espectro en bandas identificadas para servicios IMT, para entre otras cosas asegurar que:

(i) las garantías se mantengan durante la vigencia del permiso por el 100% del valor de las obligaciones que deban ser amparadas por el asignatario en el periodo o tramo correspondiente;

(ii) no obstante lo anterior, se permita la división del valor a amparar por el cumplimiento de las obligaciones que correspondan al respectivo tramo, de acuerdo con lo dispuesto en el acto administrativo particular que otorgue o renueve el permiso de uso del espectro radioeléctrico;

(iii) la determinación exacta de la extensión de esos tramos en que se divide el amparo del pago de la contraprestación así como los términos de constitución y presentación de la garantías quedará regulado en la resolución particular de adjudicación, pero que, en todo caso, dichos periodos o tramos en que se divide el amparo de la duración completa del permiso no podrán ser inferiores a tres (3) años y, deberán establecer un valor específico para la correspondiente etapa o tramo en orden a viabilizar la consecución de las garantías;

(iv) se establezca en beneficio de los asignatarios la posibilidad de que durante el tiempo de vigencia del permiso el monto de las obligaciones a cargo del asignatario se vaya reduciendo paulatinamente en la medida en que se vayan realizando pagos o se vayan ejecutando satisfactoriamente las obligaciones de hacer, lo cual abrirá la posibilidad de que los asignatarios puedan reemplazar las garantías vigentes por unas de menor valor o modificar las existentes, siempre y cuando las nuevas garantías continúen amparando el 100% de las obligaciones pendientes de ejecución.

En ese sentido durante toda la vigencia del permiso, las garantías mantendrán una cobertura del 100% del valor de las obligaciones pendientes de cumplirse en el respectivo tramo o periodo.

Se reitera que la presente Resolución, aplica únicamente al otorgamiento, modificación, renovación o cesión de permisos para el uso del espectro radioeléctrico en las bandas identificadas para IMT y modifica aspectos relacionados con las garantías, con el propósito de viabilizar el amparo de la contraprestación por tramos y que el asignatario del permiso para el uso del espectro radioeléctrico pueda solicitarle al Ministerio de Tecnologías de la Información y las Comunicaciones el ajuste o reducción del valor asegurado de las garantías conforme al cumplimiento gradual de las obligaciones, previa acreditación por parte del asignatario del monto de inversión o de pagos efectuado y de la correspondiente validación de cumplimiento por parte del Ministerio de Tecnologías de la información y las comuniaciones.

En la parte resolutiva establece:

ARTICULO 1. Modificación del artículo 3 de la Resolución No. 917 de 2015. Adiciónese un parágrafo en el artículo 3 de la Resolución No. 917 de 2015, en los siguientes términos: “PARÁGRAFO. Para los efectos de amparar las obligaciones derivadas del otorgamiento, renovación, modificación o cesión de permisos para el uso del espectro radioeléctrico en bandas identificadas para telecomunicaciones móviles internacionales (IMT por sus siglas en ingles), los titulares de los permisos podrán presentar, en los términos que defina el Ministerio de Tecnologías de la Información y las Comunicaciones en el correspondiente acto administrativo particular para la asignación del derecho de uso del espectro radioeléctrico, la garantía de cumplimiento correspondiente por tramos, a la cual se le podrán descontar los montos efectivamente ejecutados por concepto de la contraprestación, bien sea por el pago de obligaciones dinerarias o por la ejecución de obligaciones de hacer o de cobertura, de conformidad con lo establecido en la presente Resolución.”

ARTÍCULO 2. Modificación del numeral 5.4.2 del artículo 5 de la Resolución No. 917 de 2015: Modifíquese el numeral 5.4.2 del artículo 5 de la Resolución No. 917 de 2015, el cual quedará así:

“5.4.2. Valor a garantizar para los titulares del permiso para el uso del espectro radioeléctrico: Para asegurar el cumplimiento en el pago de la contraprestación económica derivada del otorgamiento, renovación, modificación o cesión de permisos para el uso del espectro radioeléctrico, la suma a garantizar será del cien por ciento (100%) del valor de dicha contraprestación, de acuerdo con lo establecido en el régimen de contraprestaciones vigente. Con el fin de garantizar el pago de la contraprestación económica de que trata el artículo 13 de la Ley 1341 de 2009 por la utilización del espectro radioeléctrico de bandas identificadas para servicios IMT, el Ministerio de Tecnologías de la Información y las Comunicaciones podrá dividir el valor a amparar en las garantías que debe constituir y presentar el asignatario en varios tramos o periodos consecutivos no inferiores a tres (3) años del permiso para la utilización del espectro radioeléctrico, conforme lo determine el Ministerio de Tecnologías de la Información y Comunicaciones en el acto administrativo particular y concreto de asignación del permiso de uso del espectro radioeléctrico.

El último tramo de la vigencia del permiso podrá ser inferior a tres (3) años, únicamente con fines de empatar exactamente con la vigencia total del permiso. En la medida en que el Ministerio de Tecnologías de la Información y las Comunicaciones verifique el pago de la contraprestación económica de que trata el artículo 13 de la Ley 1341 de 2009 para los titulares del permiso para el uso del espectro radioeléctrico de bandas identificadas para servicios IMT, ya sea de las sumas líquidas o de la parte que se pague mediante obligaciones de hacer o de cobertura, el asignatario podrá solicitar al Ministerio de Tecnologías de la Información y las Comunicaciones que se ajuste el monto de la contraprestación económica objeto de garantía, de forma tal que el asignatario, si lo tiene a bien, pueda reemplazar las garantías vigentes por unas de menor valor -o modificar las existentes-.

El reemplazo o modificación de la garantía por una de menor valor será válido, siempre que la nueva garantía sea suficiente para amparar el 100% del valor de las obligaciones que continúan pendientes de cumplimiento en el periodo o tramo correspondiente y siempre que la nueva garantía no desmejore en ninguna medida la posición del Ministerio de Tecnologías de la Información y las Comunicaciones como beneficiario, en todo aquello diferente o adicional al monto mismo.

En cualquier caso, si vencido el tramo correspondiente quedan obligaciones pendientes por cumplir a cargo del asignatario o el Ministerio no ha certificado su cumplimiento, este deberá extender la vigencia de la garantía de cumplimiento por el valor de las obligaciones pendientes del respectivo tramo, sin perjuicio de las sanciones a que haya lugar. Para tal efecto, el Ministerio de Tecnologías de la Información y las Comunicaciones adelantará las actividades de verificación de la ejecución de las obligaciones de hacer, siguiendo los principios de celeridad, economía y eficiencia. En cualquier caso, será facultad del Ministerio de Tecnologías de la Información y las Comunicaciones aceptar o no la solicitud de reemplazo de las garantías.

En los permisos de uso del espectro radioeléctrico en las bandas identificadas para servicios IMT, que contemplen un pago inicial de la contraprestación económica por parte del asignatario antes del cumplimiento de la obligación de presentación de la garantía de cumplimiento para la aprobación del Ministerio de Tecnologías de la Información y las Comunicaciones o en caso de que el titular del permiso realice el pago inicial antes del plazo para constituir la garantía de cumplimiento, se descontará el valor que haya sido efectivamente pagado por el asignatario del permiso del valor que deberá ser garantizado para la primera etapa o tramo inicial del permiso. El presente numeral no aplica a los proveedores del servicio de Radiodifusión Sonora, los cuales se regirán por lo establecido en el numeral 5.4.5. de la presente Resolución.

https://www.mintic.gov.co/portal/715/articles-281118_recurso_1.pdf

Mié. 25 de Octubre de 2023

Gobierno-Hacienda. Proyecto de decreto por medio del cual se crea el programa “CREO, un crédito para conocernos” y se adiciona la Parte 25 al Libro 2 del Decreto 1068 de 2015, Único Reglamentario del Sector Hacienda y Crédito Público. (2) Parte resolutiva que establece características, condiciones, proveedores de crédito, garantías.

En la parte resolutiva, el proyecto de decreto establece:

Artículo 1. Adición de la Parte 25 al Libro 2 del Decreto 1068 de 2015 - Único Reglamentario del Sector Hacienda y Crédito Público. Adiciónese la Parte 25 al Libro 2 del Decreto 1068 de 2015, la cual quedará así: “PARTE 25 PROGRAMA CREO, UN CRÉDITO PARA CONOCERNOS. ARTICULO 2.25.

1. Objeto. El presente Decreto tiene como objeto la creación e implementación del Programa “Creo, Un crédito para conocernos”, destinado a promover el acceso a financiación formal para la Economía Popular, esto es, unidades económicas de baja escala que llevan a cabo oficios y ocupaciones mercantiles y no mercantiles de producción, distribución y comercialización de bienes y servicios, domésticas y comunitarias, a través de los instrumentos financieros establecidos en el artículo 2.25.5. del presente Decreto; el Programa buscará reducir las fuentes informales de financiación y potenciar el desarrollo y bienestar financiero de las unidades productivas de la Economía Popular. Parágrafo: Los créditos podrán ser otorgados de manera individual, grupal o asociativa y podrán ser otorgados a personas naturales, personas jurídicas o agrupaciones de personas que cumplan las condiciones contenidas en el artículo 2.25.3 del presente Decreto.

ARTICULO 2.25.2. Entidades intervinientes en el Programa. Conformarán el Programa, por parte del Gobierno nacional: el Ministerio de Hacienda y Crédito Público, el Ministerio de Comercio, Industria y Turismo, el Ministerio de Agricultura y Desarrollo Rural y el Grupo Bicentenario S.A.S. A su vez, las siguientes empresas del Grupo Bicentenario conformarán el Programa: Banco Agrario de Colombia S.A., Banco de Comercio Exterior de Colombia S.A. Bancóldex, Fondo Nacional de Garantías S.A. - FNG y el Fondo para el Financiamiento del Sector Agropecuario S.A. – FINAGRO (incluido el Fondo Agropecuario de Garantías - FAG).