Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

Dic. 05 - Dic. 07 de 2023

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 07 de Diciembre de 2023

Bitácora de Normas Reseñadas por Economía Aplicada en el año 2023. Hacienda.

Se anexa el archivo.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 07 de Diciembre de 2023

Bitácora de Normas Reseñadas por Economía Aplicada en el año 2023. Gobierno-General.

Se anexa el archivo.

Mié. 06 de Diciembre de 2023

Bitácora de Normas Reseñadas por Economía Aplicada en el año 2023. Pensiones.

Se anexa el archivo.

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 07 de Diciembre de 2023

Energía

06 de diciembre de 2023

| SSPD reiteró que el servicio de alumbrado público es responsabilidad de los municipios |

| CREG publicó concepto sobre las diferencias entre liberación total y liberación remanente de capacidad |

Fondos

06 de diciembre de 2023

| Reforma Pensional: Asofondos lanza fuerte advertencia |

Gobierno

06 de diciembre de 2023

| Presupuesto de Bogotá 2024 por $ 33,2 billones, a sanción de la alcaldesa Claudia López | Ámbito Jurídico |

Salud

06 de diciembre de 2023

| Reforma a la Salud: reacciones ante su aprobación |

| Minsalud asignó $93.401 millones para recuperación de hospitales intervenidos |

Telecomunicaciones

06 de diciembre de 2023

| “Cuando el Presidente Petro vino a El Remanso prometió poner conectividad: hoy lo estamos cumpliendo”: Ministro Lizcano |

Mié. 06 de Diciembre de 2023

Aseguradoras

05 de diciembre de 2023

| Superfinanciera aclaró disposiciones sobre el alcance de los riesgos asegurables |

Energía

05 de diciembre de 2023

| Concepto de la CREG relativo a los cambios en los incentivos de calidad del servicio que surjan con posterioridad a su aplicación por la modificación del plan de inversiones |

Fondos

05 de diciembre de 2023

| ¿Es admisible aplicar condición más beneficiosa para otorgar efectos ultractivos a norma pensional? | Ámbito Jurídico |

Salud

05 de diciembre de 2023

Telecomunicaciones

05 de diciembre de 2023

| “Invito a los mandatarios de los territorios a que se conviertan en líderes de tecnología en sus regiones”: Ministro Lizcano |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 07 de Diciembre de 2023

Bitácora de Normas Reseñadas por Economía Aplicada en el año 2023. Otros Sectores

Se anexa el archivo.

Mié. 06 de Diciembre de 2023

Bitácora de Normas Reseñadas por Economía Aplicada en el año 2023. Financiero

Se anexa el archivo.

Nov. 27 - Nov. 30 de 2023

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 30 de Noviembre de 2023

Gobierno-Financiero. Decreto 1962 de 15 de noviembre 2023, por el cual se homogenizan las disposiciones que regulan la gobernanza y los regímenes de las entidades públicas de servicios financieros (1). Consideraciones

En sus consideraciones el gobierno establece que el Minhacienda adelantó un análisis de las disposiciones que regulan la gobernanza de las entidades públicas de servicios financieros, identificando que aquellas son heterogéneas en razón a los diferentes rangos normativos de los instrumentos que las contienen y a la diversidad de sus preceptos, lo cual dificulta el desarrollo de sus actividades de manera coordinada.

Que con la homogenización de la gobernanza se robustece el vínculo entre las entidades públicas de servicios financieros, lo cual permitirá un mejor desarrollo de las políticas públicas dirigidas a las pequeñas unidades productivas, tanto en lo urbano como en lo rural, las mujeres y los jóvenes, promover la empresa digital y disruptiva, cultural e intensiva en conocimiento, así como, determinar efectivamente la forma en la que se ejecutará la política pública en materia financiera y de apoyo a la Economía Popular y Comunitaria.

Que es una prioridad para el Gobierno nacional que las entidades públicas de servicios financieros en cabeza del Grupo Bicentenario se conviertan en un instrumento importante para la lucha contra la pobreza y la desigualdad, lo que requiere que tengan un propósito común y estén alineadas para potenciar sus respectivos nichos de negocio, generar economías de escala, eficiencias administrativas y operacionales y promover el bienestar de sus trabajadores.

Que en la homogeneización de las políticas de gobernanza de las subordinadas del Grupo Bicentenario se garantizan las condiciones laborales de sus trabajadores y el máximo nivel de bienestar para los mismos, reconociéndolos como agentes de ejecución de la política pública de las entidades y piedra angular de la transición hacia una economía justa que genere empleo y bienestar.

Que para maximizar las sinergias entre las entidades públicas de servicios financieros, se hace necesario integrar al Fondo Nacional del Ahorro y la Empresa Nacional Promotora del Desarrollo Territorial al Grupo Bicentenario, con el fin de establecer políticas que permitan la actuación conjunta de las entidades en cabeza de una misma matriz. Que se hace necesario establecer medidas que otorguen a las entidades públicas de servicios financieros instrumentos para alcanzar el más alto nivel de gobernanza de acuerdo con los estándares internacionales y los criterios de sostenibilidad, a fin de proteger el ahorro del público y los recursos del Estado, garantizando que los mismos se empleen en la ejecución de las políticas públicas.

Mié. 29 de Noviembre de 2023

Gobierno-Infraestructura. Decreto 1961 de Noviembre 15 de 2023. o "Por el cual se crea el Instituto Nacional de Vías Regionales, se determina su estructura. funciones y se dictan otras disposiciones.". Objeto y Funciones

CREACIÓN, NATURALEZA Y OBJETO Artículo 1°. Creación. Créase el Instituto Nacional de Vías Regionales - INVIR, como un Establecimiento Público del sector descentralizado de la Rama Ejecutiva del Orden Nacional, con personería jurídica, patrimonio propio y autonomía administrativa, técnica y financiera , adscrita al Ministerío de Transporte, el cual tendrá un régimen contractual sometido al Estatuto General de Contratación salvo las excepciones que se establecen en el artículo 35 del presente decreto.

Artículo 2°. Objeto. El Instituto Nacional de Vías Regionales -INVIR , tendrá como objetivo el fomento de la construcción, mejoramiento y conservación de vías regionales , en el territorio Nacional, en cooperación con los Departamentos, Municipios. o con otras entidades oficiales , semioficiales y privadas . Para tal efecto, el lNVIR ejecutará las políticas, estrategias , planes, programas y proyectos de la infraestructura de carácter regional, así como la Red Vial Nacional de carreteras terciarias y sus infraestructuras conexas o relacionadas, de acuerdo con los lineamientos establecidos por el Ministerio de Transporte .

El patrimonio del INVIR estará constituido por las partidas que se le asignen en el PGN, los recursos de crédito interno y externo, las donaciones que reciba para si, los recursos de cooperación nacional o internacional y los demás recursos que obtenga o se le asignen a cualquier tipo.

Ejecutar las políticas, lineamientos, estrategias, planes y proyectos de la infraestructura vial terciaria a cargo definidos por el Mintransporte. Dirigir la elaboración en conjunto con Mintransporte de los planes, programas y proyectos tendientes a la construcción, mejoramiento, rehabilitación, conservación y mantenimiento que requiera la infraestructura de su competencia.

Ejecutar los programas y proyectos sociales que le establezca el gobierno nacional, fomentar con los entes territoriales y las comunidades la construcción, mejoramiento y conservación de las vías regionales, ejecutar procesos de coordinación para articular acciones ya actividades con entidades sectoriales e intersectoriales y territoriales y otras públicas, comunitario o privadas deacuerdo con las directrices fijadas por el Mintransporte.

Deberá coordinar con el Mintransporte la ejecución de los planes y programas de su competencia, las actividades de diálogo y acompañamiento a las Juntas de Acción Comunal, Asociaciones Público Populares, pueblos y comunidades indígenas, afrodescendientes, raizales, palenqueras y Rrom y demás asociaciones, así como los departamentos , municipios y demás entidades oficiales, semioficiales y privadas para la ejecución de los planes programas de su competencia.

Deberá adelantar estudios y análisis, así como proponer proyectos para aportar lineamientos técnicos al sector, asesorar y prestar apoyo técnico en la ejecución de proyectos a las entidades territoriales o a sus organismos descentralizados encargados de la construcción mantenimiento y atención de la infraestructura a cargo de estas cuando así lo requieran.

Realizar operaciones financieras que permitan anticipar recursos futuros u otros esquemas, tendientes a la obtención de nuevas fuentes de financiación para el cumplimiento del objeto del instituto, celebrar negocios, contratos y convenios que se requieran para el cumplimiento de su objetivo.

Celebrar negocios, contratos y convenios que se requieran para el cumplimiento de su objetivo, cumplir con las acciones que se requieran en lo relacionado con obras por impuestos, regalías y cooperación, de conformidad con la normatividad vigente los lineamientos del Mintransporte

Supervisar la ejecución de las obras, proyectos y programas especiales a cargo del Instituto, controlar y evaluar las políticas, planes y programas y proyectos relacionados con el desarrollo de la infraestructura a cargo.

Deberá coordinar con el INVIAS la entrega, mediante acto administrativo de la infraestructura de transporte y bienes conexos de su competencia e igualmente el recibo de ésta.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mié. 29 de Noviembre de 2023

Gobierno-Financiero. Decreto 1962 de 15 de noviembre 2023, por el cual se homogenizan las disposiciones que regulan la gobernanza y los regímenes de las entidades públicas de servicios financieros (2). Disposiciones adoptadas

TITULO 1. Homogeneización del régimen de las entidades públicas de servicios financieros

Artículo 1. Articulación de Políticas Públicas. A partir de la expedición del presente Decreto Ley, la sociedad Grupo Bicentenario S.AS., a través de su comité asesor, centralizará y liderará la articulación de las iniciativas de política pública relacionadas con productos y servicios de sus entidades subordinadas.

En ejercicio de esta facultad, previa aprobación de su Junta Directiva, la sociedad Grupo Bicentenario S.AS., podrá crear unidades de negocio para aprovechar las sinergias en los procesos de las entidades subordinadas, sin que ello implique la delegación de profesionalidad de las entidades financieras.

Artículo 2°. Composición de Juntas Directivas. Las Juntas Directivas de las entidades subordinadas al Grupo Bicentenario S.AS., estarán conformadas por un número impar de miembros entre cinco (5) y nueve (9), todos los cuales serán miembros principales, sin suplentes. Por lo menos el 25% deberán ser independientes y el 30% mujeres.

La Asamblea General de Accionistas de cada entidad determinará, de conformidad con los lineamientos que para el efecto imparta el Gobierno nacional, a través de reforma estatutaria, la composición de su Junta Directiva, garantizando un (1) renglón a los empleados de la respectiva entidad, que estará exceptuado de cumplir con lo dispuesto en el primer inciso del numeral 3 del artículo 73 del Decreto Ley 663 de 1993.

Parágrafo 1: Las reformas estatutarias que deriven del inciso anterior deberán realizarse, a más tardar, en la sesión ordinaria de la Asamblea General de Accionistas del año inmediatamente siguiente a la expedición del presente Decreto Ley.

Parágrafo 2: Para los efectos del presente Decreto Ley, serán miembros independientes quienes cumplan, como mínimo, con los requisitos establecidos en el Parágrafo 2 del Artículo 44 de la Ley 964 de 2005 o la que los modifique o sustituya. Parágrafo 3: Las entidades que son emisores de valores, deberán dar cumplimiento, además, a los límites establecidos en la regulación aplicable a la composición de sus Juntas Directivas.

Artículo 3°. Modificación de Estatutos Sociales. Los Estatutos Sociales de las entidades que hagan parte del Grupo Bicentenario sólo podrán ser modificados por la Asamblea General de Accionistas de la respectiva entidad, sin que para ello se requieran más formalidades que las establecidas en la regulación societaria y financiera aplicable. En ningún caso se requerirá decreto o ley para realizar las modificaciones a los Estatutos Sociales.

Artículo 4°. Presidentes de las entidades. La representación legal principal de las entidades pertenecientes al Grupo Bicentenario estará a cargo de sus presidentes, quienes serán elegidos por las Juntas Directivas de cada entidad con arreglo a los procedimientos determinados en los Estatutos Sociales sin período fijo, de conformidad con los lineamientos que para el efecto imparta el Gobierno nacional.

Parágrafo 1: En caso de requerirse, las reformas estatutarias respectivas deberán realizarse en la sesión ordinaria de la Asamblea General de Accionistas del año inmediatamente siguiente a la expedición de! presente Decreto ley.

Parágrafo 2: No obstante su régimen de vinculación laboral, los presidentes de las entidades estarán sometidos al régimen disciplinario y de control interno al que se sometan la mayoría de los trabajadores de la entidad que dirigen.

Artículo 5°. Vinculación de nuevas entidades. las entidades que se vinculen al Grupo Bicentenario con posterioridad a la expedición del presente Decreto ley, deberán adoptar todas las medidas para la homogeneización de sus asuntos de gobernanza dentro de los sesenta (60) días hábiles siguientes al registro de la vinculación en su libro de registro de accionistas.

Artículo 6°. Entidades con accionistas privados. Sin perjuicio de los derechos de propiedad adquiridos, si los acuerdos de accionistas celebrados con anterioridad a la expedición de este Decreto Ley, fueran contrarios a las disposiciones del mismo, deberán reformarse con el fin de adoptar las medidas aquí establecidas.

Mié. 29 de Noviembre de 2023

Gobierno-Infraestructura. Decreto 1961 de Noviembre 15 de 2023. o "Por el cual se crea el Instituto Nacional de Vías Regionales, se determina su estructura. funciones y se dictan otras disposiciones.". Dirección, Consejo Directivo y Direcciones Territoriales

La Dirección del INVIR estará a cargo del Consejo Directivo y un Director. El consejo directivo estará constituido por el Ministro de Transporte, el director de la ANLA, el director del Departamento de Ingenieros Militares – IM o su delegado, un Delegado del Presidente de la República, con experiencia en e estructuración de proyectos de obra pública y un representante de los gremios del sector de infraestructura.

Actuarán con voz pero sin voto, el Mininterior o su delegado, El director de la Unidad de Planeación de Infrestructrura de Transporte UPIT, el Director del Invías o su delegado y el Director General del INVIR

La entidad realizará un plan estratégico de largo, mediano y corto plazo, que será aprobado por el consejo directivo, que además deberá deberá definir y aprobar la política general del INVIR, orientar su funcionamiento general, definir y adoptar los criterios de asignación y distribución de recursos de conformidad con las prioridades de política, aprobar, adoptar y modificar el manual de contratación de la entidad, en el marco del Estatuto General de Contratación de la Administración pública y las excepciones contempladas en el presente decreto, aprobar la delegación de funciones a otros organismos de derecho público, conocer los informes de gestión del instituto, impartir las directrices, para la coordinación intra e interinstitucional y aprobar el anteproyecto de Presupuesto Anual del instituto. Aprobar las operaciones de servicio de la deuda, operaciones de crédito público y las asimiladas o conexas del instituto que requiera para el cumplimiento de su misionalidad.

Se definen las dependencias y sus funciones y se establecen direcciones territoriales.

Las direcciones territoriales tendrán como función entregar periódicamente informes a la Subdirección General de carácter técnico, legal y financiero de los proyectos de infraestructura que se adelanten en su Jurisdicción Territorial, participar en la formulación de planes, programas y proyectos, con el objeto de garantizar la articulación institucional, teniendo en cuenta la perspectiva del territorio de su jurisdicción. Coordinar y ejecutar en su jurisdicción los planes, programas y proyectos establecidos por el instituto, de conformidad con los lineamientos y delegaciones señalados por la dirección general y adelantar el seguimiento y evaluación de estos.

Promover modelos de gestión conjuntos con otras entidades públicas o privadas, para optimizar recursos de índole financiera, de infraestructura, de talento humano, entre otros y ponerlos a consideración de la subdirección general. Deberá supervisar los contratos y convenios de infraestructura a cargo del instituto, atender las emergencias, en coordinación con la Subdirección de Sosteniblidad y Riesgo.

Coordinar con los entes territoriales las intervenciones necesarias en la infraestructura dentro de la jurisdicción de la Dirección Territorial, cuando la misma se presente a afectaciones o restricciones en su operación, entre otras.

Deberá conceder permisos de uso de zona de vía, coordinar con la policía de carreteras el cumplimiento de las normas sobre uso de las vías, requerir información y mantener actualizado el inventario y evaluación del estado de la infraestructura,suministrar información del avance de planes y proyectos, suscribir los instrumentos públicos de los trámites de desenglobe de terrenos y/o actualización de áreas y linderos, así como adelantar las gestiones administrativas, notariales y de registro correspondientes a los predios del instituto en su jurisdicción.

Velar por la protección de los predios del instituto de su jurisdicción, establecer necesidades de información, gestionar, analizar y producir información dirigida a alimentar los sistemas de información y la generación de estadísticas.

Mar. 28 de Noviembre de 2023

Gobierno-Infraestructura. Concesionarios de infraestructura sobre la actualidad del sector infraestructura. Luis Eduardo Gutierrez Gerente Autopistas del Magdalena Medio (concesión que reemplazó la ruta del Sol II, segundo tramo de Puerto Salgar hasta Barrancabermeja). Entrevista Equipo W Radio.

Esta vía que tiene 240 Km se firmó una concesión el 22 de diciembre y se inició con las intervenciones asociadas al la puesta de la vía. La responsabilidad estaba en principio en las intervenciones prioritarias, se tienen obligaciones de 140 Km de segunda calzada y la idea es tener un corredor que comunique con la Costa Atlántica. Son los primeros proyectos de quinta generación que se están ejecutando en el país.

En este momento el contrato está en la etapa de preconstrucción, que implica la gestión predial, ambiental, de redes. La idea de este proyecto es completar la doble calzada de 140 Km de segunda calzada, la construcción de 8 variantes para los que van de paso largo no tengan que pasar por los cascos urbanos. Se tienen 47 meses para la obra, se están diseñando muchos frentes de trabajo, y se ha venido hablando con los transportadores se va a requerir planes de manejo de tráfico y cierres viales, durante estos 4 años el plazo está muy corto pero se está organizando para poder lograr terminar la doble calzada.

El concesionario se encuentra un punto crucial en torno al cierre financiero del contrato. Si hubo con el decreto 050 una incertidumbre por parte de los financiadores y para todos los concesionarios que estaban en proceso de cierre financiero. Los anuncios recientes son positivos y se busca con la ANI lograr todos los mecanismos para lograr el cierre financiero del contrato.

Se está muy positivo en que se pueda regularizar y la incertidumbre se ha venido reduciendo y se espera que se comiencen a materializar los anuncios de aumentos en los peajes enero y junio de 2024 al 13% y 9% respectivamente.

En cuanto a lo que se ha dejado de percibir el concesionario por concepto del no aumento de las tarifas de los peajes, registra que se tiene mas o menos 11 mil millones de pesos de déficit por cuenta del decreto 050. Mes a mes el déficit oscila entre 1.100 millones de pesos. En el contrato establece como se deben reconocer los pagos cuando han pasado 90 días.

Se han venido generando las actas de compensación para conseguir los recursos a través del fondo de contingencias. La idea es que en el corto plazo pueda regularizarse el contrato y el tema tarifario y avanzar con la construcción de la segunda calzada que es el objetivo principal de los contratos.

Se han llegado a generar acuerdos, certificaciones, conteos y entre las partes firmar las actas correspondientes. Hay diálogo permanente con la ANI y se espera llegar a acuerdos y no se ha contemplado acudir a otras instancias, lo importante es poner al día el contrato. Señala la periodista de la W que se ha observado el mismo proceso de conciliación con la ANI con los demás concesionarios.

Sobre la valorización, el concesionario señala que es una opción válida y se ha venido estructurando e igual de lo que ha venido pasando con el tema tarifario si se considera que puede ser una alternativa para el pago de los contratos para evaluarlo.

https://www.youtube.com/watch?v=7bm9yhTXKVw&t=816s

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 30 de Noviembre de 2023

Energía

29 de noviembre de 2023

| Consideraciones de la CREG sobre la normatividad vigente respecto de las garantías de los proyectos de generación de energía |

Gobierno

29 de noviembre de 2023

| Aprobado en primer debate Proyecto de Ley Estatutaria de Integración y estructura de la Jurisdicción Agraria y Rural |

Infraestructura

29 de noviembre de 2023

| AGENCIA NACIONAL DE INFRAESTRUCTURA ADJUDICA CONTRATO PARA AMPLIAR EL AEROPUERTO RAFAEL NÚÑEZ DE CARTAGENA | Portal ANI |

Salud

29 de noviembre de 2023

| Esta es la reglamentación para la reapertura de mataderos municipales | Ámbito Jurídico |

| Reforma a la salud en 2024 tendrá un costo de $929 mil millones: Minhacienda | Ámbito Jurídico |

Telecomunicaciones

29 de noviembre de 2023

Mié. 29 de Noviembre de 2023

Energía

28 de noviembre de 2023

| Precisiones de la CREG en cuanto al precio de arranque y parada para el cálculo del Precio de Oferta Ajustado |

Gobierno

28 de noviembre de 2023

| Hoy se instala la mesa de concertación para el salario mínimo del 2024 | Ámbito Jurídico |

| Esta es la agenda para la negociación del salario mínimo del 2024 | Ámbito Jurídico |

Hidrocarburos

28 de noviembre de 2023

Salud

28 de noviembre de 2023

| Contraloría no levantará el velo corporativo de la EPS Sanitas | Ámbito Jurídico |

| Reforma a la salud salió de cuidados intensivos, fue aprobado el 68% del articulado | Camara de Representantes |

Telecomunicaciones

28 de noviembre de 2023

| Colombia ingresa a Bella II, iniciativa que trabaja para conectar a América Latina con Europa |

Mar. 28 de Noviembre de 2023

Energía

27 de noviembre de 2023

| SSPD explicó qué deben incluir las tarifas por el acceso y uso de las redes del Sistema Interconectado Nacional- SIN- |

Gobierno

27 de noviembre de 2023

| Conozca la ponencia para el primer debate de la reforma laboral del Gobierno | Ámbito Jurídico |

Hidrocarburos

27 de noviembre de 2023

Infraestructura

27 de noviembre de 2023

Salud

27 de noviembre de 2023

| Rendición de cuentas de Bogotá: así le fue al sector salud |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 30 de Noviembre de 2023

Decreto 1962 de 15 de noviembre 2023, por el cual se homogenizan las disposiciones que regulan la gobernanza y los regímenes de las entidades públicas de servicios financieros (3). Disposiciones adoptadas

TíTULO II

Homogeneización del régimen del Fondo Nacional del Ahorro y de la Empresa Nacional Promotora del Desarrollo Territorial - ENTerritorio

Artículo 7°, Homogeneización del Régimen del Fondo Nacional del Ahorro. A partir de la expedición del presente Decreto, transfórmese el Fondo Nacional del Ahorro Carlos Lleras Restrepo, en una sociedad por acciones. del tipo de las anónimas. cuya razón social será Fondo Nacional del Ahorro S.A., la cual formará una persona jurídica distinta de sus accionistas, será una sociedad de economía mixta vinculada al Ministerio de Hacienda y Crédito Público, organizada como un establecimiento de crédito, con domicilio en la ciudad de Bogotá, D.C., de la Rama Ejecutiva del orden nacional.

Parágrafo: Para efectos tributarios, el Fondo Nacional del Ahorro S.A. continuará rigiéndose por lo dispuesto en el parágrafo del artículo 1 de la Ley 432 de 1998.

Artículo 8°, Integración del Capital. El capital suscrito inicial del Fondo Nacional del Ahorro S.A., será de dos billones cuatrocientos setenta y tres mil setecientos sesenta y ocho millones cuatrocientos setenta y cinco mil pesos ($2.473.768.475.000) dividido en dos mil cuatrocientos setenta y tres millones setecientos sesenta y ocho mil cuatrocientas setenta y cinco (2.473.768.475) acciones ordinarias de mil pesos ($1.000) cada una.

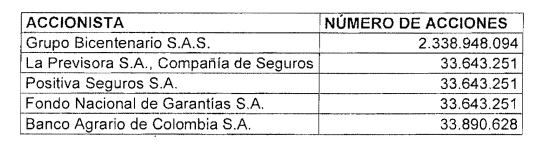

Parágrafo 1: Para efectos de celebrar la primera asamblea general de accionistas, actuarán como accionistas constituyentes las siguientes entidades:

Parágrafo 2: Dentro de los sesenta (60) días hábiles siguientes a la expedición del presente Decreto Ley, los accionistas del Fondo Nacional del Ahorro S,A se reunirán en asamblea general de accionistas en la cual adoptarán los estatutos sociales de la compañia y procederán a su registro,

Artículo 9°. Homogeneización del régimen de la Empresa Nacional Promotora del Desarrollo Territorial. A partir de la expedición del presente Decreto, transfórmese la Empresa Nacional Promotora del Desarrollo Territorial, en una sociedad por acciones, del tipo de las anónimas, cuya razón social será Empresa Nacional Promotora del Desarrollo Territorial S,A, la cual formará una persona jurídica distinta de sus accionistas, sociedad de economía mixta vinculada al Ministerio de Hacienda y Crédito Público, con domicilio en la ciudad de Bogotá, D,C., de la Rama Ejecutiva del orden nacional.

Artículo 10°. Integración del Capital. El capital suscrito inicial de la Empresa Nacional Promotora del Desarrollo Territorial S,A, será de ciento un mil trescientos setenta y dos millones cuatrocientos sesenta y ocho mil pesos ($101.372.468,000), dividido en ciento un millones trescientos setenta y dos mil cuatrocientas sesenta y ocho (101.372.468) acciones ordinarias de mil pesos ($1.000) cada una.

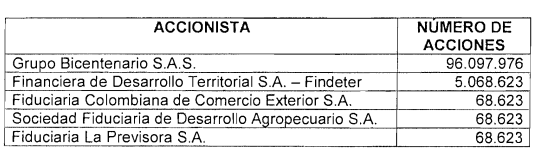

Parágrafo 1: Para efectos de celebrar la primera asamblea general de accionistas, actuarán como accionistas constituyentes las siguientes entidades:

Parágrafo 2: Dentro de los sesenta (60) días hábiles siguientes a la expedición del presente Decreto Ley, los accionistas de la Empresa Nacional Promotora del Desarrollo Territorial S.A se reunirán en asamblea general de accionistas en la cual adoptarán los estatutos sociales de la compañía y procederán a su registro.

TíTULO III Disposiciones Finales

Artículo 11. Régimen de Transición. Las sociedades a las que aplica el presente Decreto Ley contarán con un plazo de doce (12) meses a partir de la sesión ordinaria de la Asamblea General de Accionistas del año inmediatamente siguiente a la expedición del mismo, para implementar, bajo la coordinación de la sociedad Grupo Bicentenario S.AS., las modificaciones necesarias para dar cumplimiento al presente Decreto Ley. Artículo 12°.

Vigencia y Derogatorias. El presente decreto rige a partir de su publicación y deroga todas aquellas normas que le sean contrarias, en particular las disposiciones que le sean contrarias del Decreto 3118 de 1968; el Decreto 3068 de 1968; el Decreto 610 de 1974; el Decreto 2168 de 1992; Ley 432 de 1998; y el Decreto 495 de 2019. Adicionalmente deroga las siguientes disposiciones específicas: el parágrafo del artículo 11, artículos 12 y 13 de la Ley 16 de 1990; el artículo 242, el numeral 2.1 del artículo 259 y los numerales 2, 3. 4 Y 5 del artículo 281 del Decreto 663 de 1993; y el artículo 4 del Decreto Ley 4167 de 2011

Mié. 29 de Noviembre de 2023

obierno-Infraestructura-Transporte. Decreto 1961 de Noviembre 15 de 2023. o "Por el cual se crea el Instituto Nacional de Vías Regionales, se determina su estructura. funciones y se dictan otras disposiciones." Régimen Jurídico, de contratación y de Transición

El régimen jurídico aplicable a los actos del Instituto será el general de los actos administrativos del sector público y se denominarán resoluciones.

El régimen contractual aplicable a los contratos misionales del instituto se desarrollará bajo lo definido en el Estatuto General de Contratación de la administración pública, o la norma que lo sustituya, modifique o adiciones, y de conformidad con el manual de contratación que el consejo directivo adopte para tal fin.

Para la contratación con comunidades rurales, cabildos, organizaciones populares, unidades de economía popular, organismos de acción comunal, social o comunitaria y otras formas de organización social, grupos y/o comunidades étnicas, comunidades en todas sus diversidades, mujeres y víctimas, para el desarrollo de proyectos e infraestructura vial, las cuales se someterán a la contratación directa, sin importar su cuantía, en los términos y condiciones que determine el Manual de Contratación del Instituto.

En el manual de contratación se definirán todas las condiciones para la contratación del Instituto que permitan prestar o asegurar el cumplimiento del objeto y las funciones de este, garantizando el cumplimiento de los principios constitucionales y legales citados en el presente artículo.

Se establece un régimen de transición:

En el artículo 36 se señala el traslado de funciones, donde el Gobierno Nacional suprimirá del INVIAS y demás entidades públicas del orden nacional las competencias que sumirá el INVIR deacuerdo con la estructura, funciones, procesos, planes, programas y proyectos previstos en el presente Decreto.

Sobre la planta de personal establece que el Gobierno Nacional procederá al traslado de los empleos del Instituto Nacional del Vías -INVIAS- que actualmente tienen a cargo actividades asociadas a las funciones que se trasladan,para lo cual simultáneamente creará y adoptará la planta de personal del INVIR, sujeto a las disponibilidades prespuestales y respetando el Marco Fiscal de Mediano Plazo y el Marco de Gasto de Mediano Plazo del Sector Transporte, así como las situaciones administrativas de los titulares de dichos empleos, su condición y derechos adquiridos, tales como la carrera administrativa.

El gobierno nacional determinará la distribución y número de Direcciones territoriales de conformidad con las necesidades del Instituto y las cargas de trabajo que definan.

En cuanto al presupesto, se señala que en el marco de lo dispuesto en el artículo 86 del Estatuto Orgánico del Presupuesto, el Gobierno Nacional hará los ajustes presupuestales para que el INVIR cuente con las apropiaciones correspondientes para cumplir con sus objetivos, sin aumentar las partidas globales por funcionamiento, inversión y servicio de la deuda aprobadas por el Congreso de la República.

Finalmente, se establece que las apropiaciones afectadas con registro presupuestal a la expedición del decreto que realizará los ajustes presupuestales, se mantendrán en el INVIAS y/o entidades públicas del orden nacional hasta que se cumplan las obligaciones que originaron el compromiso.

Mar. 28 de Noviembre de 2023

Gobierno-Infraestructura-Transporte. Sobre el sector infraestructura y transporte. Ministro de Transporte. William Camargo, Ministro de Transporte Entrevista Equipo Blu Radio.

Sobre el precio de los peajes en Colombia, señala el Ministro que el incremento se dará al inicio del próximo año a inicios de enero. El segundo aumento se dará en el tercer trimestre del próximo año, para conservar la indemnidad deacuerdo con el compromiso adquirido de aumentar los peajes con el IPC. No se hace desde diciembre por que hay una percepción del aumento de peajes asociada aumento del costos. Lo más conveniente era llevar el aumento a enero y adicionalmente este mes adicional tendrá una cobertura adicional con recursos que han sido ya dispuestos por el Minhacienda. La decisión que se toma con el Presidente. Esta actualización va asociada a las condiciones de cada contrato.

Es equivalente al valor del 13,5% en enero y del 9,8% para 2023.

Sobre el precio del ACPM, se espera que no impacte tan severamente el bolsillo de los transportadores. El precio del peaje y los combustibles se carga a la estructura de costos y los usuarios del servicio de transporte.

Se está revisando entre hacienda, Mintransporte y Minminas, la fórmula de combustibles que tiene impacto sobre la estructura de costos de los fletes. Participan los transportadores de carga, con los gremios y asociaciones que tienen tanto en intermunicipal como de carga. La intención es que el impacto se module en el tiempo, para que paulatinamente lo asimile la economía y tiene un impacto en la capacidad de compra de los hogares.

La molestia de los transportadores siempre ha estado por que asocian que en su estructura de costos este valor lo pagan ellos, estos valores van directamente a SISETAC e impacta el flete que lo pagan todos los usuarios.

En cuanto a los cambios en la Agencia Nacional de Infraestructura. El Plan de Desarrollo y durante el empalme se definió a que la capacidad migrara a otros sectores para lograr diseñar proyectos de universidades, colegios, hospitales, servicios de saneamiento básico, se está trabajando con alrededor de 3 a 15 proyectos y algunos municipios como Cúcuta. Con el esquema de asignación de riesgos de la ANI puede funcionar.

Las últimas 4G costaron 100 billones de pesos estas últimas capacidades cuestan 5 billones de pesos. No modifica la ANI en las estructuraciones para proyectos con entidades subnacionales o del orden nacional que amplia su impacto a territorios y que son deficitarios en la provisión de infraestructuras.

Se van a seguir desarrollando los contratos de concesión, la inversión privada es bienvenida en el país con ajustes de modelos de contratos, minutas y asignación de riesgos, que ha funcionado y ha permitido construir una infraestructura con recursos públicos y concentración de esfuerzos. Se tienen ajustes en algunas revisiones habituales pero se sigue considerando que hay oportunidades y no distrae que por obra pública y otros recursos de aplicación anual pueda realizar otros proyectos.

A la pregunta de que quien va a auditar las obras de infraestructura en vías terciarias que sean llevadas a cabo por las juntas de acción comunal, responde el Ministro tiene previsto que se hagan interventorías de cuantías menores que se están gestionando con los primeros contratos de Asociación con las JAC, hay alrededor de 800 a 900 contratos suscritos, e interventorías que están cubriendo estas intervenciones y que cuentan con acompañamiento técnico.

Existen comunidades en veredas y municipios lejanos que han construido las obras de manera independiente y sin recursos de la nación, la idea es habilitar recursos para que puedan desarrollar puntos críticos y que no son obras especializadas, que las hacen a menor costo que si intervienen las Pymes y Mipymes de Ingeniería.

https://www.youtube.com/watch?v=OdIe33qIvuA

Nov. 20 - Nov. 23 de 2023

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 23 de Noviembre de 2023

Gobierno- General. Proyecto de decreto del Ministerio de Comercio e Industria sobre tarifas de derechos por registro y renovación de la matricula mercantil, y se dictan otras disposiciones (1). Consideraciones normativas

En sus consideraciones, el proyecto de decreto señala que el monto de las tarifas de renovación que deben sufragarse a favor de las cámaras de comercio lo fija el Gobierno nacional, según tarifas diferenciales en función del monto de los activos o de los ingresos de actividades ordinarias del comerciante o del establecimiento de comercio, según sea el caso, con base en el criterio más favorable para la formalización de las empresas.

También que los derechos por renovación en el caso de las personas naturales serán establecidos en función del monto de los activos o de los ingresos del desarrollo de su actividad comercial. Que los derechos por renovación de la matricula mercantil se ajustará a UVT la tarifa que se causa anualmente por renovación y se liquidará de acuerdo a los rangos estipulados.

En sentencia del 17 de marzo de 2022, la Sección Primera de la Sala de Lo Contencioso Administrativo del Consejo de Estado, sobre derechos de registro y renovación respectivamente, por considerar que la distribución de las tasas eran inequitativas por cuanto impone a los empresarios más pequeños tributos que impactan más fuerte sobre sus activos, desconociendo así su capacidad económica.

Que en consideración del Consejo de Estado, la tarifas por registro y renovación de la matricula mercantil y de establecimientos, sucursales y agencias, deben ser progresivas, es decir que el reparto de la carga tributaria obedece a la capacidad contributiva, y equitativa verticalmente, es decir que, a mayor capacidad económica, mayor carga contributiva, de tal suerte que las tasa deben ser graduadas de conformidad con la capacidad de los sujetos, medidas objetivamente a partir de los activos o patrimonios, con un sistema de escalas diferenciales, en las que se grave con tarifas superiores a los empresarios o establecimientos de comercio con mayores activos o patrimonio.

Que si bien el Decreto 393 de 2002 fue derogado una vez quedó expedido el Decreto 2260 de 2019 incorporado en el Decreto 1074 de 2015, antes de decretar la nulidad del acto, por parte del Consejo de Estado, es menester atender las consideraciones de la sentencia proferida por dicha corporación, ajustando la estructura matemática del modelo para la estimación de los derechos por registro y renovación de la matrícula mercantil, incorporando criterios en materia de progresividad y equidad vertical, permitiendo con esto, un beneficio claro tanto para los sujetos pasivos, como activos de la tasa contributiva que se recauda por estos conceptos.

Que en virtud de lo anterior, es necesario modificar la estructura tarifaria del registro mercantil, de manera que atiendan los criterios de razonabilidad y proporcionalidad e incluya los principios de progresividad y equidad vertical indicados por la sentencia del Consejo de Estado. Así mismo, atendiendo los propósitos dispuestos en el Plan Nacional de Desarrollo 2022-2026 “Colombia Potencia Mundial de la Vida”, adoptado por medio de la Ley 2294 de 2023, se vinculará dentro de la estructura del registro mercantil a la economía popular y comunitaria, a fin de propiciar competitividad y mejores garantías jurídicas dentro del aparato económico del país, otorgando beneficios como la gratuidad del registro y una tarifa diferencial para el primer año de renovación.

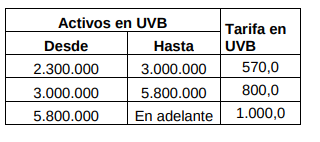

Que el artículo 313 de la Ley 2294 de 2023 por el cual se expide el Plan Nacional de Desarrollo 2022-2026 “Colombia Potencia Mundial de la Vida” establece la creación de la Unidad de Valor Básico-UVB, para todos los cobros, incluidas la tarifas; la cual entrará a regir a partir del 1 de enero de 2024.

Qué las tarifas de registro y renovación del registro mercantil serán expresadas, en adelante, en Unidades de Valor Básico sobre los activos líquidos ordinarios y con tarifas diferenciales. Tanto el registro como la renovación, tendrán un valor mínimo o piso y un valor máximo o techo.

Que igualmente, se establece un nuevo marco tarifario para establecimientos, sucursales y agencias con tarifas diferenciales o escalas diferenciales, en función del número de establecimientos y el domicilio principal registrado del comerciante, a fin de lograr mayor progresividad y equidad, en el recaudo.

Que si bien se plantea un nuevo marco tarifario a fin de cumplir los cometidos y consideraciones de la Corte, también es necesario implementar mecanismos de compensación que permitan mitigar la caída de los ingresos de las Cámaras de Comercio especialmente por concepto de las tarifas de renovación, las cuales, al ser contributivas, financian no solo la operación del mismo registro, sino otras funciones delegadas, como los programas de la política de reindustrialización, turismo y comercio exterior, previstos en el artículo 98 de la Ley 2294 de 2023.

Que por tanto, se propone ajustar las tarifas correspondientes a actos, libros y documentos, así como certificados simples, para compensar la disminución en los ingresos percibidos por las Cámaras de Comercio, de una manera equilibrada e inclusive manteniendo un costo inferior a otros servicios registrales.

Mié. 22 de Noviembre de 2023

Gobierno-Energía-Hidrocarburos. Sentencia de la Corte Constitucional sobre la no deducibilidad del impuesto sobre la renta de la contraprestación económica a título de regalía de que tratan los artículos 360 y 361 de la Constitución Política.

La Corte Constitucional resolvió la demanda presentada contra el artículo 19 (parcial) de la Ley 2277 de 2022, así:

ÚNICO. Declarar INEXEQUIBLE el parágrafo 1 del artículo 19 de la Ley 2277 de 2022, “Por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones”,que modificó el artículo 115 del Estatuto Tributario.

En la Sentencia C-489 de 2023 (M.P. Jorge Enrique Ibáñez Najar y Cristina Pardo Schlesinger), el magistrado Juan Carlos Cortés González salvó su voto y la magistrada Natalia Ángel Cabo se apartó parcialmente de la decisión. Reservaron aclaración de voto la magistrada Diana Fajardo Rivera, y los magistrados Antonio José Lizarazo Ocampo, José Fernando Reyes Cuartas y Alejandro Linares Cantillo.

Inicialmente se demandó inciso primero del parágrafo del artículo 19 de la Ley 2277 de 2022. Sin embargo, luego de la integración normativa se declaró la inexequibilidad de todo el parágrafo censurado.La norma demandada prohíbe la deducción de las regalías de la base gravable del impuesto de renta de las empresas dedicadas a la exploración y explotación de recursos naturales no renovables en los siguientes términos:

“ARTÍCULO 19°. Modifíquese el artículo 115 del Estatuto Tributario, el cual quedará así:

ARTÍCULO 115. DEDUCCIÓN DE IMPUESTOS PAGADOS Y OTROS. Es deducible el cien por ciento (100%) de los impuestos, tasas y contribuciones, que efectivamente se hayan pagado durante el año o período gravable por parte del contribuyente, que tengan relación de causalidad con su actividad económica, con excepción del impuesto sobre la renta y complementarios.

En el caso del gravamen a los movimientos financieros será deducible el cincuenta por ciento (50%) que haya sido efectivamente pagado por los contribuyentes durante el respectivo año gravable, independientemente que tenga o no relación de causalidad con la actividad económica del contribuyente, siempre que se encuentre debidamente certificado por el agente retenedor.

Las deducciones de que trata el presente artículo en ningún caso podrán tratarse simultáneamente como costo y gasto de la respectiva empresa.

PARÁGRAFO 1. La contraprestación económica a título de regalía de que tratan los artículos 360 y 361 de la Constitución Política no será deducible del impuesto sobre la renta ni podrá tratarse como costo ni gasto de la respectiva empresa, indistintamente de la denominación del pago y del tratamiento contable o financiero que el contribuyente realice, e independientemente de la forma del pago de la misma, ya sea en dinero o en especie. Para efectos del impuesto sobre la renta, el monto no deducible correspondiente a las regalías pagadas en especie será al costo total de producción de los recursos naturales no renovables.

Cuando el contribuyente haga parte del sector de hidrocarburos y pague la regalía en especie, el costo total de producción de los recursos naturales no renovables (CTP) será el resultado de la sumatoria de los costos anuales de producción de los recursos naturales no renovables pagados a título de regalía de cada pozo (ΣUD) así:

CTP = ΣCP

El costo anual de producción (CP) de los recursos naturales no renovables pagados en especie a título de regalías de cada pozo corresponde al resultado de multiplicar el volumen de hidrocarburos pagados en especie a título de regalía (VR) por el costo unitario (CU) de producir el hidrocarburo pagado en especie, así:

CP = VR X CU

Donde:

|

VR= |

Es el volumen de hidrocarburo que se paga a título de regalías en especie por cada pozo, expresado en barriles o barriles equivalentes, durante el año gravable. |

|

CU= |

El costo unitario (CU) se calculará dividiendo el costo total anual (CT) por pozo entre el volumen total anual de barriles producido por el pozo (VT), así: |

CU= CT

VT

Para tal fin, el Costo Total (CT) anual del pozo, corresponde a la sumatoria de todos los costos asociadas al pozo entre los que se encuentran, sin limitarse, aquellos relacionados en el artículo 143-1 del Estatuto Tributario, los costos incurridos en los procesos de extracción recolección, tratamiento y almacenamiento.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 23 de Noviembre de 2023

Gobierno-General. Proyecto de decreto del Ministerio de Comercio e Industria sobre tarifas de derechos por registro y renovación de la matricula mercantil, y se dictan otras disposiciones (2).

En la parte resolutiva se establece:

Artículo 1. Modificación del artículo 2.2.2.46.1.1. del Decreto 1074 de 2015.

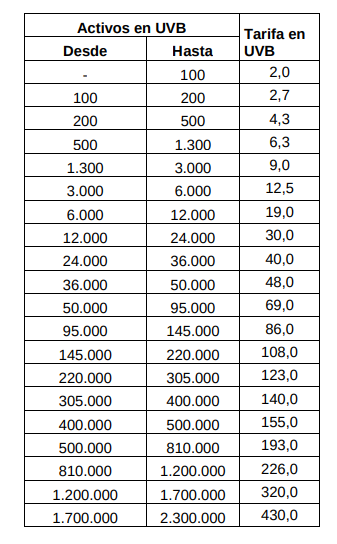

1. Derechos por registro de la matrícula mercantil. El registro en la matrícula mercantil causará los siguientes derechos, liquidados en unidades de valor básico – UVB, de acuerdo con el monto de los activos:

1.1. Dos (2) UVB para empresas con activos totales (capital inicial) inferior o igual a 26.700 UVB.

1.2. Quince (15) UVB para empresas con activos totales (capital inicial) superior a 26.700 UVB.

2. Derechos por renovación de la matricula mercantil. La tarifa por renovación se causará anualmente, en función de los activos ordinarios del comerciante, y se liquidará en unidades de valor básico -UVB, conforme a la siguiente tabla:

Artículo 2. Modificación del artículo 2.2.2.46.1.2. del Decreto 1074 de 2015.

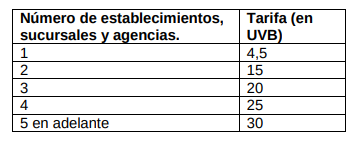

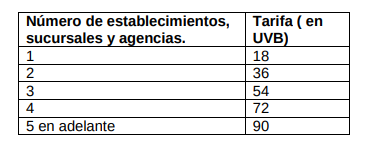

Derechos por registro de matrícula o renovación de establecimientos, sucursales y agencias. Los derechos por registro de matrícula o renovación de establecimientos de comercio, sucursales y agencias, se liquidarán en liquidados en unidades de valor básico –UVB, aplicando tarifas diferenciales, según el número de establecimientos que tenga el comerciante y el domicilio en el que se encuentre registrado, de la siguiente forma:

1. Cuando el establecimiento, la sucursal o la agencia, se encuentre localizada dentro de la misma jurisdicción de la Cámara de Comercio correspondiente al domicilio principal del comerciante, la tarifa se aplicará conforme a la siguiente tabla:

2. Cuando el establecimiento, sucursal o la agencia, se encuentre localizada fuera de la jurisdicción de la Cámara de Comercio del domicilio principal, se causará de acuerdo con la siguiente tabla:

3. Modificación del artículo 2.2.2.46.1.3. del Decreto 1074 de 2015.

Derechos por cancelaciones y mutaciones. La cancelación de la matrícula y las mutaciones referentes a la actividad mercantil causarán los siguientes derechos:

1. Cancelación de la matrícula de comerciante, 2 UVB.

2. Cancelación de la matrícula de establecimiento de comercio, 2 UVB.

3. Mutaciones en la información del registro, 4 UVB.”

Modificación del artículo 2.2.2.46.1.4. del Decreto 1074 de 2015. Derechos por inscripción de actos, libros y documentos. La inscripción en el registro mercantil de los actos y documentos respecto de los cuales la ley exige esa formalidad, causara un derecho de 25 UVB. La inscripción en el registro mercantil de los libros respecto de los cuales la ley exige esa formalidad, causara un derecho de 1.5 UVB.”

Modificación del artículo 2.2.2.46.1.5. del Decreto 1074 de 2015

Formulario. El formulario necesario para la inscripción en el registro público mercantil tendrá un valor unitario de 0.7 UVB.”

Modificación del artículo 2.2.2.46.1.6. del Decreto 1074 de 2015. Modifíquese el artículo 2.2.2.46.1.6. del Decreto 1074 de 2015, Decreto Único del Sector Comercio, Industria y Turismo, el cual quedará así:

Certificados. Los certificados expedidos por las Cámaras de Comercio, en desarrollo de su función pública de llevar el registro mercantil, tendrán los siguientes valores, independientemente del número de hojas de que conste.

1. Matricula mercantil, 2 UVB.

2. Existencia y representación legal, inscripción de documentos y otros, 2 UVB.

3. Certificados especiales, 2 UVB.”

Adición del artículo 2.2.2.46.1.12. al Decreto 1074 de 2015. Adiciónese el artículo 2.2.2.46.1.12. al Decreto 1074 de 2015, Decreto Único del Sector Comercio, Industria y Turismo, el cual será del siguiente tenor:

Beneficios para la economía popular y comunitaria. Las micro empresas de la economía popular y comunitaria que hagan parte de los programas para el desarrollo empresarial dispuestos por el Gobierno Nacional, serán beneficiadas con una tarifa diferencial de 0.5 UVB, a título de derechos por registro de la matrícula mercantil. Igualmente, los beneficiados de esta exención tendrán derecho a pagar por su primera renovación una tarifa de 0.5 UVB.”

Adición del artículo 2.2.2.46.1.13. al Decreto 1074 de 2015, Decreto Único del Sector Comercio, Industria y Turismo, el cual tendrá el siguiente texto:

“Artículo 2.2.2.46.1.13. Periodicidad. Los esquemas tarifarios de esta sección serán revisados cada dos años por el Ministerio de Comercio, Industria y Turismo, con el fin de determinar la procedencia de su modificación.”

Mié. 22 de Noviembre de 2023

Gobierno-General. Proyecto de decreto “Por el cual se modifica parcialmente el Decreto 272 de 2018”. relacionado con el restablecimiento de arancel para productos con registro de producción nacional.

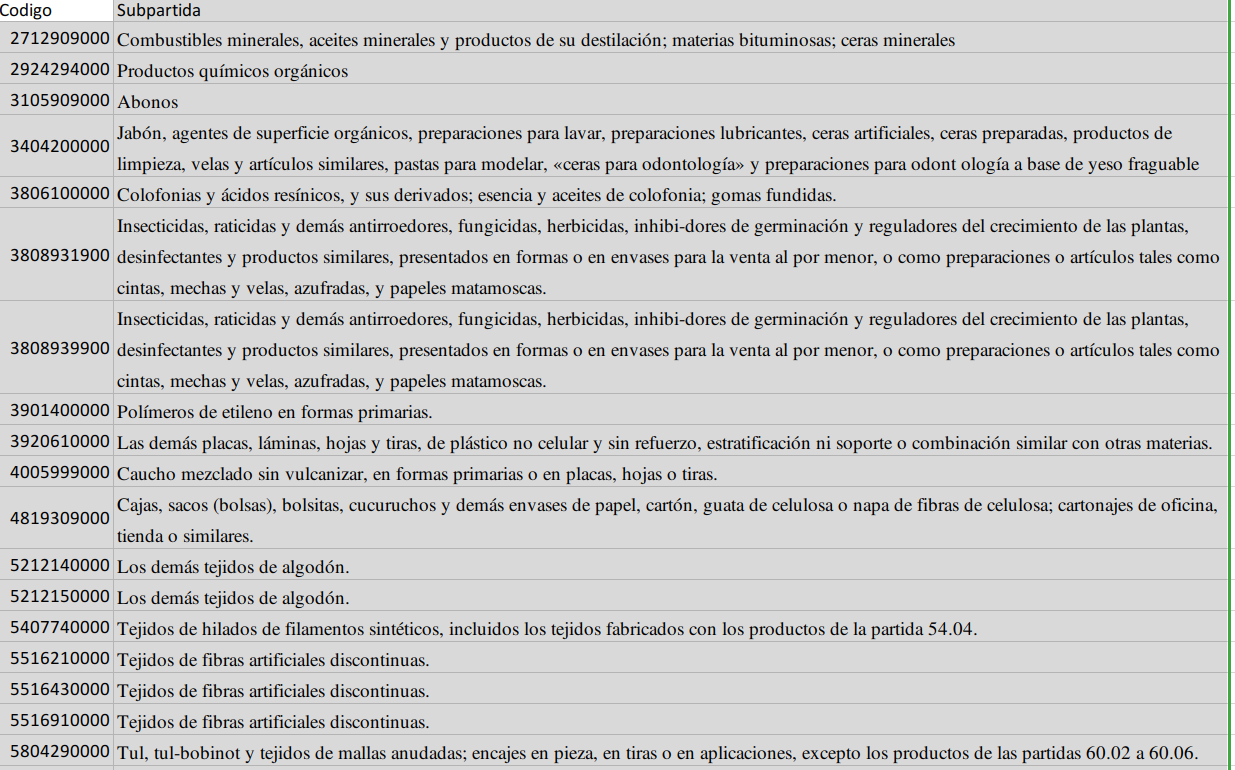

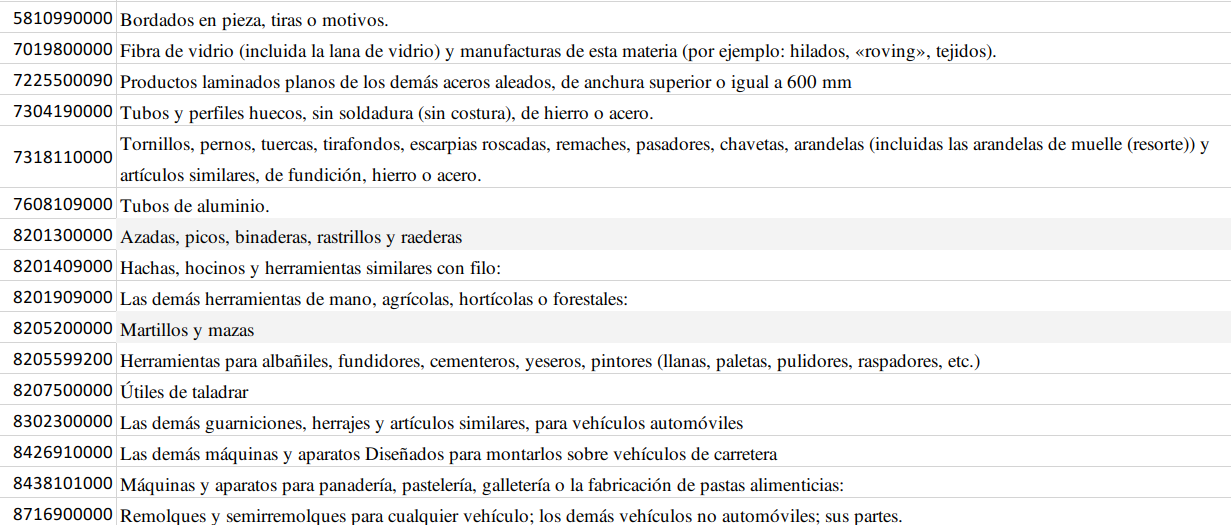

En la parte resolutiva de este proyecto de decreto se reestablece el gravamen arancelario definido en el artículo 1º del Decreto 1881 del 30 de diciembre de 2021 para la importación de los productos clasificados en las subpartidas arancelarias relacionadas a continuación, y que se encuentran actualmente contenidas en el Decreto 272 de 2018:

Alcance. Los aranceles a los que se refiere este Decreto, no modifica ningún programa de desgravación preferencial vigente en Colombia.

Situaciones previas. Los aranceles establecidos en el artículo 1° del presente Decreto, no serán aplicables a aquellas importaciones de mercancías que se encuentren efectivamente embarcadas hacia Colombia con anterioridad a la fecha de entrada en vigencia de este Decreto.

Vigencia. El presente decreto entra en vigencia transcurridos quince (15) días calendario contados a partir del día siguiente al de la fecha de su publicación en el Diario Oficial y modifica parcialmente el artículo 1 del Decreto 272 de 2018.

Mar. 21 de Noviembre de 2023

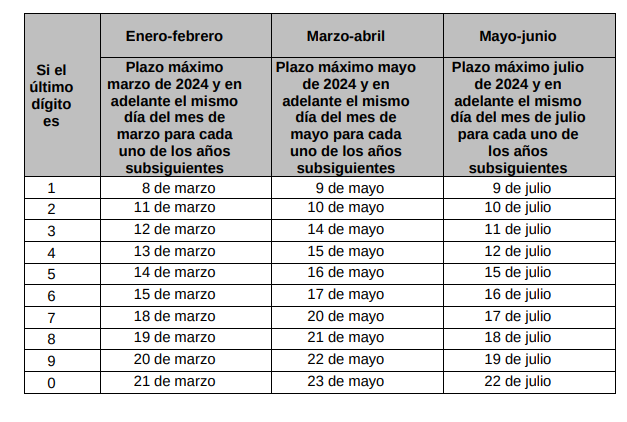

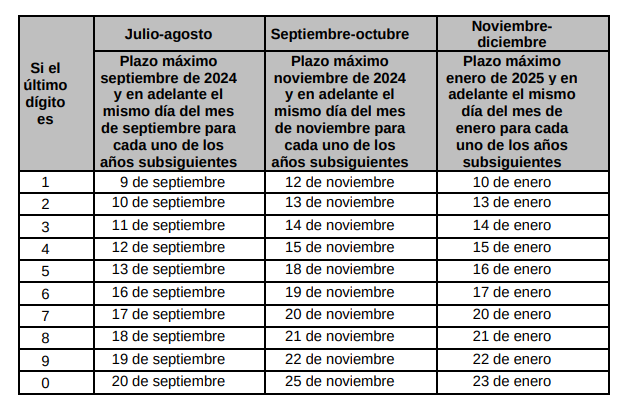

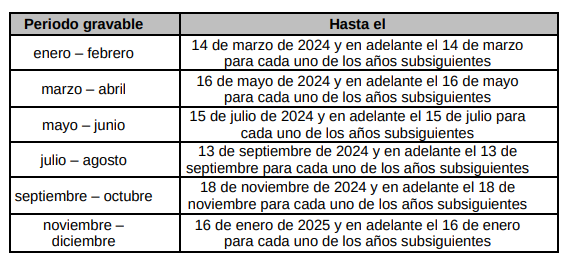

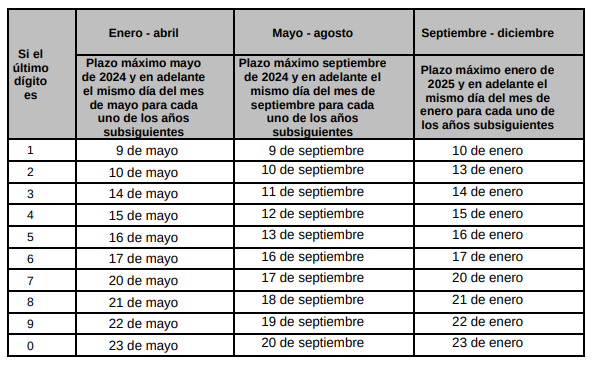

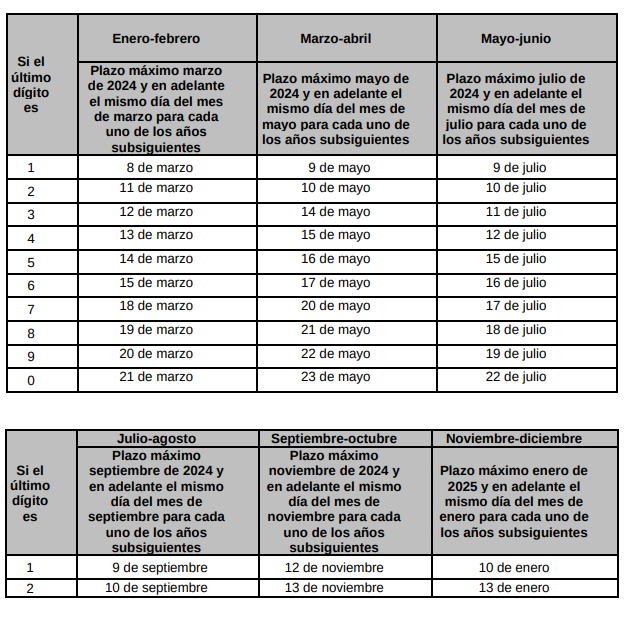

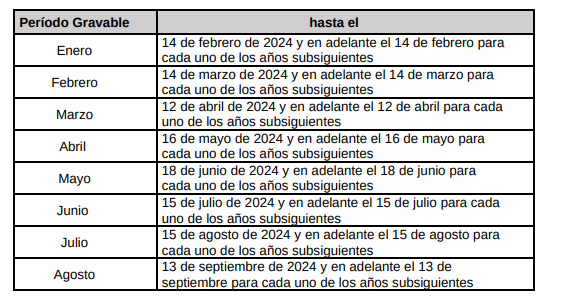

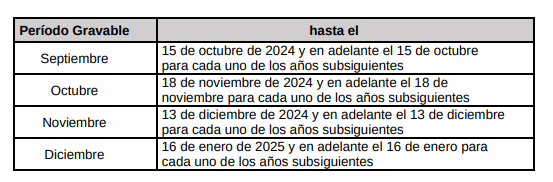

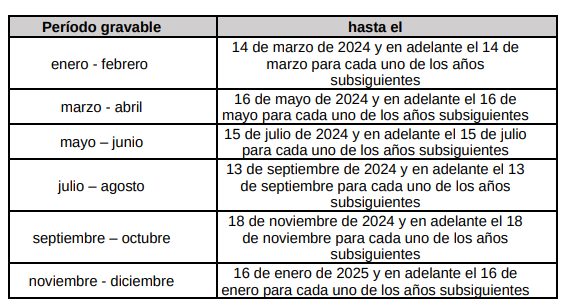

Gobierno – Hacienda. Plazos DIAN 2024 (1). Pago imporrenta personas naturales, y jurídicas, personas o entidades con presencia económica significativa en Colombia PES

En sus consideraciones este decreto señala que se se requiere sustituir unos artículos de la Sección 2 del Capítulo 13 del Título 1 de la Parte 6 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, para establecer los plazos para el cumplimiento de las obligaciones tributarias sustanciales y formales a partir del año 2024 y siguientes.

Que se hace necesario precisar que todas las declaraciones tributarias se presenten de manera virtual a través de los servicios informáticos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, razón por la cual se modifica el artículo 1.6.1.13.2.1. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria.

Que la incorporación del artículo 20-3 al Estatuto Tributario, por el artículo 57 de la Ley 2277 de 2022, sobre la tributación por presencia económica significativa y de conformidad con el numeral 2 del artículo 1.2.1.28.4.3. y el artículo 1.2.1.28.4.5. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria se requiere establecer los plazos para el cumplimiento de la obligación de declarar, liquidar y pagar el impuesto sobre la renta y complementarios por presencia económica significativa y pagar el recaudo anticipado de manera bimestral.

Que los plazos especiales incorporados en diferentes artículos del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, que obedecieron a necesidades de algunos contribuyentes por corresponder a información derivada de múltiples operaciones, lo que en la actualidad no representa cargas adicionales para dichos contribuyentes, debido a los avances tecnológicos que permiten tener la información de tales operaciones casi en tiempo real, motivo por el cual se hace necesaria la eliminación de los plazos especiales establecidos de manera transitoria en los artículos 1.6.1.13.2.12., 1.6.1.13.2.13., 1.6.1.13.2.30 y 1.6.1.13.2.33. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria. Que el inciso final del artículo 22 del Estatuto Tributario fue modificado por el artículo 15 de la Ley 2277 de 2022, adicionando a las Asociaciones de cabildos indígenas como no contribuyentes del impuesto sobre la renta y complementarios y no declarantes de ingresos y patrimonio, razón por la cual se requiere modificar el artículo 1.6.1.13.2.10. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria para incorporar estas asociaciones dentro de dicha disposición reglamentaria.

En la parte resolutiva establece:

IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO

“Artículo 1.6.1.13.2.6. Contribuyentes obligados a presentar declaración del impuesto sobre la renta y complementario. Están obligados a presentar declaración del impuesto sobre la renta y complementario, todos los contribuyentes sometidos a dicho impuesto, con excepción de los que se enumeran en el artículo siguiente. Parágrafo. Son contribuyentes del impuesto sobre la renta y complementario las cajas de compensación respecto a los ingresos generados en actividades industriales, comerciales y en actividades financieras distintas a la inversión de su patrimonio, diferentes a las relacionadas con las actividades meritorias previstas en el artículo 359 del Estatuto Tributario”.

“Artículo 1.6.1.13.2.7. Contribuyentes no obligados a presentar declaración del impuesto sobre la renta y complementario. No están obligados a presentar la declaración del impuesto sobre la renta y complementarios los siguientes contribuyentes: 1. Los asalariados que no sean responsables del impuesto a las ventas -IVA, cuyos ingresos brutos provengan por lo menos en un ochenta por ciento (80%) de pagos originados en una relación laboral o legal y reglamentaria, siempre y cuando en relación con el año gravable a declarar se cumplan la totalidad de los siguientes requisitos adicionales: 1.1.Que el patrimonio bruto en el último día del año gravable a declarar no exceda de cuatro mil quinientas (4.500) UVT.

1.2.Que los ingresos brutos sean inferiores a mil cuatrocientas (1.400) UVT.

1.3.Que los consumos mediante tarjeta de crédito no excedan de mil cuatrocientas (1.400) UVT. 1.4.Que el valor total de compras y consumos no supere las mil cuatrocientas (1.400) UVT.

1.5.Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan de mil cuatrocientas (1.400) UVT.

2. Las personas naturales y sucesiones ilíquidas que no sean responsables del impuesto sobre las ventas -IVA, residentes en el país, siempre y cuando, en relación con el año gravable a declarar cumplan la totalidad de los siguientes requisitos:

2.1.Que el patrimonio bruto en el último día del año gravable a declarar no exceda de cuatro mil quinientas (4.500) UVT.

2.2.Que los ingresos brutos del respectivo ejercicio gravable no sean iguales o superiores a mil cuatrocientas (1.400) UVT.

2.3.Que los consumos mediante tarjeta de crédito no excedan de mil cuatrocientas (1.400) UVT. 2.4.Que el valor total de compras y consumos no supere las mil cuatrocientas (1.400) UVT.

2.5.Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan de mil cuatrocientas (1.400) UVT.

3. Personas naturales o jurídicas extranjeras. Las personas naturales o jurídicas extranjeras, sin residencia o domicilio en el país, cuando la totalidad de sus ingresos hubieren estado sometidos a la retención en la fuente de que tratan los artículos 407 a 409 del Estatuto Tributario y dicha retención en la fuente les hubiere sido practicada.

4. Las personas naturales o jurídicas que pertenezcan al régimen simple de tributación.

5. Declaración voluntaria del impuesto sobre la renta. El impuesto sobre la renta y complementarios, a cargo de los contribuyentes no obligados a declarar, es el que resulte de sumar las retenciones en la fuente por todo concepto que deban aplicarse a los pagos o abonos en cuenta, según el caso, realizados al contribuyente durante el respectivo año o período gravable. Las personas naturales residentes en el país a quienes se les haya practicado retención en la fuente y que de acuerdo con las disposiciones del Estatuto Tributario no estén obligadas a presentar declaración del impuesto sobre la renta y complementarios, podrán presentarla. Dicha declaración produce efectos legales y se regirá por lo dispuesto en el Libro I del mismo Estatuto.

Parágrafo 1. Para efectos de establecer la cuantía de los ingresos brutos a que hacen referencia los numerales 1.2. y 2.2. del presente artículo, no deben incluirse los correspondientes a la enajenación de activos fijos, ni los provenientes de loterías, rifas, apuestas o similares, de conformidad con lo previsto en el parágrafo 2 del artículo 593 del Estatuto Tributario.

Parágrafo 2. Para establecer la base del cálculo del impuesto sobre la renta, no se incluirán los ingresos por concepto de ganancias ocasionales, en cuanto este impuesto complementario se determina de manera independiente. Parágrafo 3. Para los efectos del presente artículo, dentro de los ingresos originados en la relación laboral o legal y reglamentaria, no se entienden incorporadas las pensiones de jubilación, vejez, invalidez y muerte, conforme con la determinación cedular adoptada por el artículo 330 del Estatuto Tributario. Parágrafo 4. Los contribuyentes a que se refiere este artículo deberán conservar en su poder los certificados de retención en la fuente expedidos por los agentes retenedores y exhibirlos cuando la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN lo requiera.

Parágrafo 5. En el caso del numeral 3 de este artículo, serán no declarantes, siempre y cuando no se configuren los supuestos de hecho previstos en los artículos 20-1 y 20-2 del Estatuto Tributario en relación con los establecimientos permanentes. Si se configuran, deben cumplirse las obligaciones tributarias en los lugares y en los plazos determinados en la presente Sección.” “Artículo 1.6.1.13.2.8. Contribuyentes del régimen tributario especial que deben presentar declaración del impuesto sobre la renta y complementarios.

De conformidad con lo dispuesto en los artículos 19 y 19- 4 del Estatuto Tributario son contribuyentes del régimen tributario especial y deben presentar declaración del impuesto sobre la renta y complementarios: 1. Las asociaciones, fundaciones y corporaciones constituidas como entidades sin ánimo de lucro y que se encuentren calificadas dentro del régimen tributario especial por el año gravable a declarar, de conformidad con lo establecido en el artículo 1.2.1.5.1.10. de este Decreto.

2. Las asociaciones, fundaciones y corporaciones constituidas como entidades sin ánimo de lucro que efectuaron el proceso de actualización en el régimen tributario especial y presentaron la memoria económica por el año gravable a declarar, de conformidad con lo establecido en los artículos 1.2.1.5.1.13. y 1.6.1.13.2.25. de este Decreto y no fueron excluidas del Régimen Tributario Especial por ese año gravable. 3. Las cooperativas, sus asociaciones, uniones, ligas centrales, organismos de grado superior de carácter financiero, las asociaciones mutualistas, instituciones auxiliares del cooperativismo, confederaciones cooperativas, previstas en la legislación cooperativa, vigilados por alguna superintendencia u organismo de control.

Parágrafo. Las entidades a que se refieren los numerales anteriores que renuncien, sean excluidas, o que no realizaron el proceso de permanencia, actualización o presentación de la memoria económica cuando hubiera lugar a ello, en el Régimen Tributario Especial, serán contribuyentes del impuesto sobre la renta y complementarios conforme con las disposiciones aplicables a las sociedades nacionales, siempre y cuando no hayan sido objeto de nueva calificación por el mismo período gravable”.

“Artículo 1.6.1.13.2.10. Entidades no contribuyentes del impuesto sobre la renta y complementario que no deben presentar declaración de renta ni de ingresos y patrimonio. De conformidad con lo dispuesto en los artículos 22 y 598 del Estatuto Tributario, no son contribuyentes del impuesto sobre la renta y complementario y no deben presentar declaración de renta y complementario, ni declaración de ingresos y patrimonio, las siguientes entidades:

1. La Nación, las entidades territoriales, las Corporaciones Autónomas Regionales y de Desarrollo Sostenible, las Áreas Metropolitanas, la Sociedad Nacional de la Cruz Roja Colombiana y su sistema federado, las Superintendencias y las Unidades Administrativas Especiales, siempre y cuando no se señalen en la ley como contribuyentes;

2. Las sociedades de mejoras públicas, las asociaciones de padres de familia, los organismos de acción comunal, las juntas de defensa civil, las juntas de copropietarios administradoras de edificios organizados en propiedad horizontal o de copropietarios de conjuntos residenciales, las asociaciones de exalumnos, las asociaciones de hogares comunitarios y hogares infantiles del Instituto Colombiano de Bienestar Familiar o autorizados por este y las asociaciones de adultos mayores autorizados por el Instituto Colombiano de Bienestar Familiar;

3. Los resguardos y cabildos indígenas, las asociaciones de cabildos indígenas, conforme al Decreto 1088 de 1993, ni la propiedad colectiva de las comunidades negras conforme a la Ley 70 de 1993. Las entidades señaladas en los numerales anteriores están obligadas a presentar declaraciones de retención en la fuente e impuesto sobre las ventas -IVA, cuando a ello hubiere lugar.”

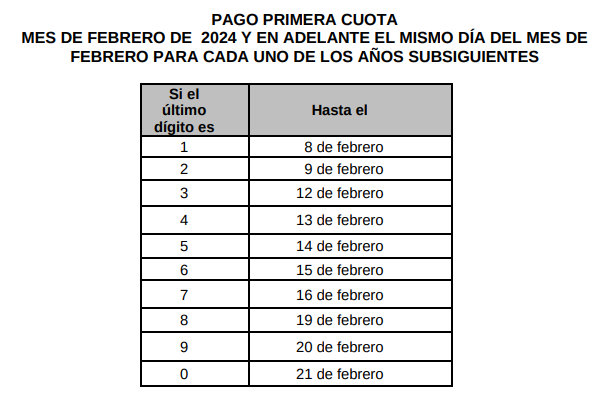

PLAZOS PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS, EL ANTICIPO DEL IMPUESTO SOBRE LA RENTA Y EL ANTICIPO DE LA SOBRETASA DEL ARTICULO 240 DEL ESTATUTO TRIBUTARIO EN LOS PERÍODOS QUE SEA APLICABLE

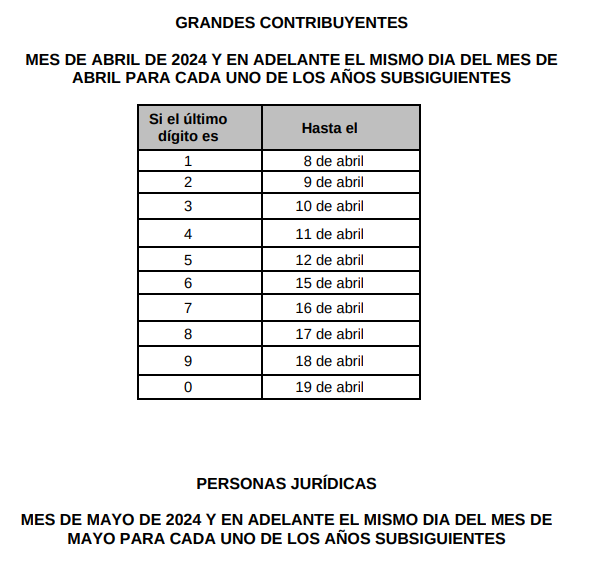

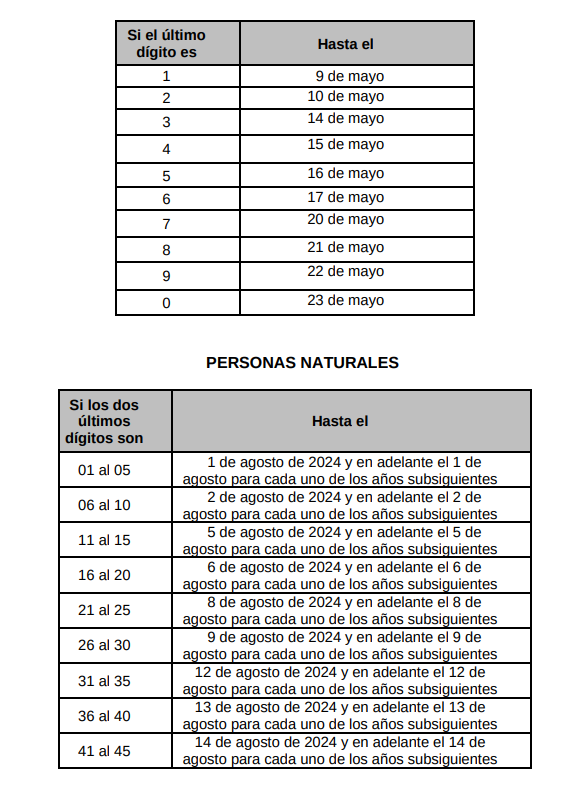

“Artículo 1.6.1.13.2.11. Grandes contribuyentes. Declaración del impuesto sobre la renta y complementarios. Las personas naturales, jurídicas o asimiladas, los contribuyentes del régimen tributario especial, y demás entidades calificadas como “Grandes Contribuyentes” a la fecha de presentación de la declaración, por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, de conformidad con lo dispuesto en el artículo 562 del Estatuto Tributario, deberán presentar la declaración del impuesto sobre la renta y complementarios, en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. El plazo para la presentación de la declaración del impuesto sobre la renta y complementarios de que trata el presente artículo vence en el mes de abril, atendiendo el último dígito del Número de Identificación Tributaria -NIT del declarante que conste en el Certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento. Estos contribuyentes deberán cancelar el valor total del impuesto a pagar y el anticipo del impuesto sobre la renta en tres (3) cuotas en los meses de febrero, abril y junio, a más tardar en los siguientes plazos:

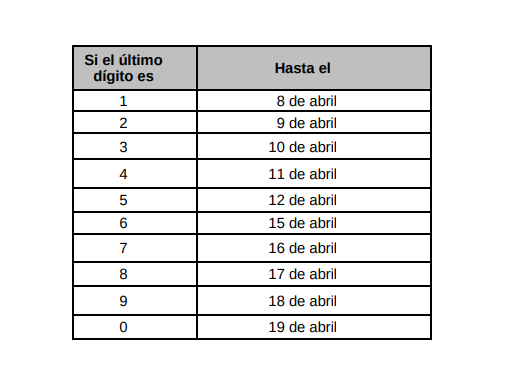

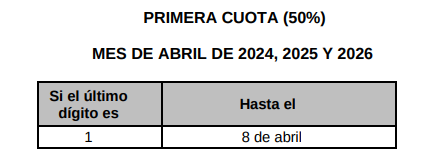

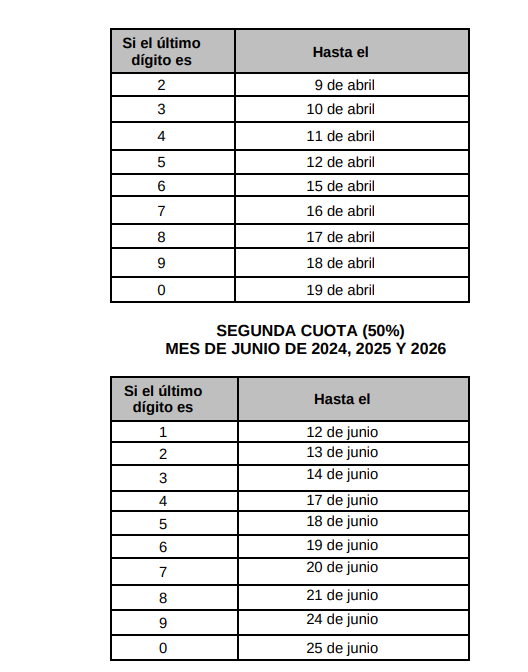

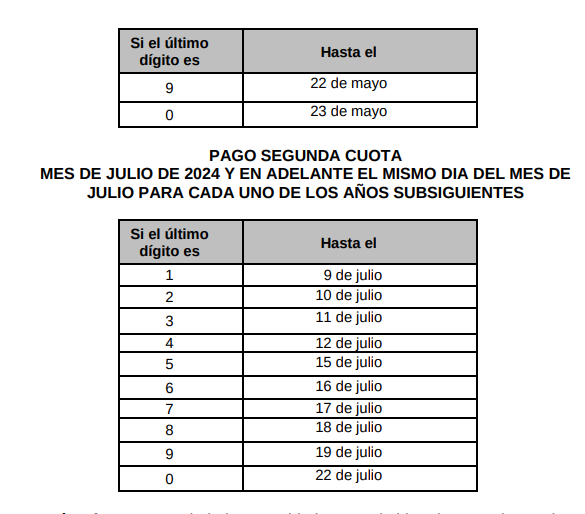

DECLARACIÓN Y PAGO SEGUNDA CUOTA MES DE ABRIL DE 2024 Y EN ADELANTE EL MISMO DÍA DEL MES DE ABRIL PARA CADA UNO DE LOS AÑOS SUBSIGUIENTES

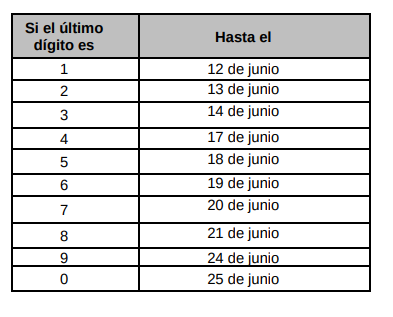

PAGO TERCERA CUOTA MES DE JUNIO DE 2024 Y EN ADELANTE EL MISMO DÍA DEL MES DE JUNIO PARA CADA UNO DE LOS AÑOS SUBSIGUIENTES

Parágrafo 1. El valor de la primera cuota no podrá ser inferior al veinte por ciento (20%) del saldo a pagar del año gravable anterior. Una vez liquidado el impuesto y el anticipo del impuesto sobre la renta en la respectiva declaración, del valor a pagar, se restará lo pagado en la primera cuota y el saldo se cancelará de la siguiente manera, de acuerdo con la cuota de pago así:

DECLARACIÓN Y PAGO

SEGUNDA CUOTA CINCUENTA POR CIENTO (50%)

PAGO TERCERA CUOTA CINCUENTA POR CIENTO (50%)

No obstante, cuando al momento del pago de la primera cuota ya se haya elaborado la declaración y se tenga por cierto que por dicho año gravable la declaración arroja saldo a favor, podrá el contribuyente no efectuar el pago de la primera cuota aquí señalada, siendo de su entera responsabilidad si posteriormente al momento de la presentación se genera un saldo a pagar, caso en el cual deberá pagar los valores que correspondan por concepto de la respectiva cuota y los intereses de mora.

Parágrafo 2. Las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores calificadas como grandes contribuyentes, obligadas al pago de la sobretasa de que trata el parágrafo 2 del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022, liquidarán, por los años gravables establecidos en dicha norma, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementarios sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior, y lo cancelarán en dos (2) cuotas iguales en los meses de abril y junio como se indica a continuación:

Parágrafo 1. El valor de la primera cuota no podrá ser inferior al veinte por ciento (20%) del saldo a pagar del año gravable anterior. Una vez liquidado el impuesto y el anticipo del impuesto sobre la renta en la respectiva declaración, del valor a pagar, se restará lo pagado en la primera cuota y el saldo se cancelará de la siguiente manera, de acuerdo con la cuota de pago así: DECLARACIÓN Y PAGO SEGUNDA CUOTA CINCUENTA POR CIENTO (50%) PAGO TERCERA CUOTA CINCUENTA POR CIENTO (50%) No obstante, cuando al momento del pago de la primera cuota ya se haya elaborado la declaración y se tenga por cierto que por dicho año gravable la declaración arroja saldo a favor, podrá el contribuyente no efectuar el pago de la primera cuota aquí señalada, siendo de su entera responsabilidad si posteriormente al momento de la presentación se genera un saldo a pagar, caso en el cual deberá pagar los valores que correspondan por concepto de la respectiva cuota y los intereses de mora. Parágrafo 2. Las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores calificadas como grandes contribuyentes, obligadas al pago de la sobretasa de que trata el parágrafo 2 del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022, liquidarán, por los años gravables establecidos en dicha norma, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementarios sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior, y lo cancelarán en dos (2) cuotas iguales en los meses de abril y junio como se indica a continuación:

Parágrafo 3. Los contribuyentes cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos, calificados como grandes contribuyentes, obligados al pago de la sobretasa de que trata el parágrafo 4 del artículo 240 del Estatuto Tributario modificado por el artículo 10 de la Ley 2277 de 2022 liquidarán, por los años gravables establecidos en dicha norma, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementarios que corresponda a la actividad de generación de energía eléctrica sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior, y lo cancelarán en dos (2) cuotas iguales en los meses de abril y junio como se indica a continuación:

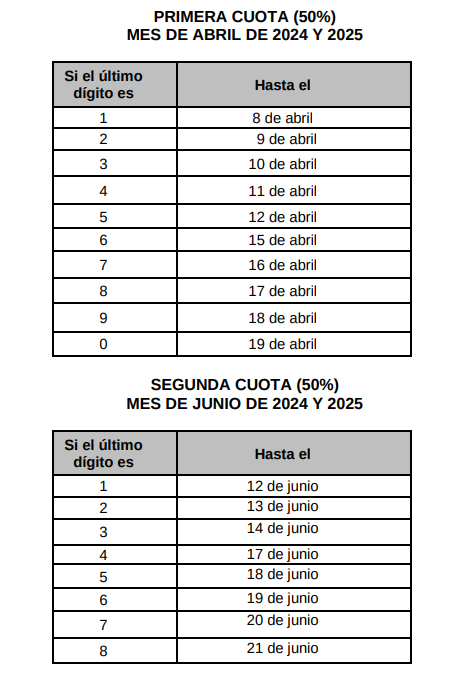

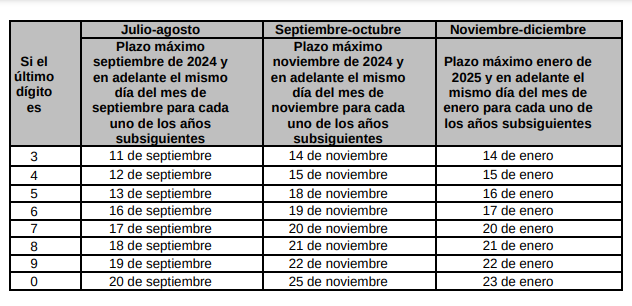

Artículo 1.6.1.13.2.12. Personas jurídicas y demás contribuyentes. Declaración de renta y complementarios. Las demás personas jurídicas, sociedades y asimiladas, así como los contribuyentes del Régimen Tributario Especial, diferentes a los calificados como “Grandes Contribuyentes deberán presentar la declaración del impuesto sobre la renta y complementarios en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Los plazos para presentar la declaración del impuesto sobre la renta y complementarios y para cancelar en dos (2) cuotas iguales el valor a pagar por concepto del impuesto sobre la renta y complementarios y el anticipo del mismo impuesto, vencen en los plazos que se indican a continuación, atendiendo el último dígito del Número de Identificación Tributaria -NIT del declarante, sin tener en cuenta el dígito de verificación.

Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento. DECLARACIÓN Y PAGO PRIMERA CUOTA MES DE MAYO DE 2024 Y EN ADELANTE EL MISMO DIA DEL MES DE MAYO PARA CADA UNO DE LOS AÑOS SUBSIGUIENTES

Parágrafo 1. Las sociedades y entidades constituidas de acuerdo con leyes extranjeras que tengan su sede efectiva de administración en el territorio colombiano y que posean sucursales de sociedad extranjera en Colombia, deberán presentar una única declaración tributaria respecto de cada uno de los tributos a cargo, en la que en forma consolidada se presente la información tributaria de la oficina principal y de la sucursal de sociedad extranjera en Colombia. Para el caso mencionado en el inciso anterior, la oficina principal, en su calidad de sociedad o entidad con sede efectiva de administración en el territorio colombiano, será la obligada a presentar la declaración tributaria de manera consolidada respecto de cada uno de los tributos a cargo.

Parágrafo 2. Las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores, que no tengan la calidad de gran contribuyente, obligadas al pago de la sobretasa de que trata el parágrafo 2 del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022, liquidarán, por los años gravables establecidos en dicha norma, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementarios sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior y lo cancelarán en dos (2) cuotas iguales, dentro de los plazos establecidos en este artículo. Parágrafo 3. Los contribuyentes cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos, que no tengan la calidad de gran contribuyente, obligados al pago de la sobretasa de que trata el parágrafo 4 del artículo 240 del Estatuto Tributario modificado por el artículo 10 de la Ley 2277 de 2022, liquidarán, por los años gravables establecidos en dicha norma un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementarios que corresponda a la actividad de generación de energía eléctrica sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior y lo cancelarán en dos (2) cuotas iguales, dentro de los plazos establecidos en este artículo.

“Artículo 1.6.1.13.2.13. Entidades del sector cooperativo. Las entidades del sector cooperativo del régimen tributario especial y las entidades cooperativas de integración del régimen tributario especial deberán presentar y pagar la declaración del impuesto sobre la renta y complementarios, dentro de los plazos señalados para las personas jurídicas en el artículo 1.6.1.13.2.12. de la presente Sección, de acuerdo con el último dígito del Número de Identificación Tributaria -NIT que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación.” “Artículo 1.6.1.13.2.14.

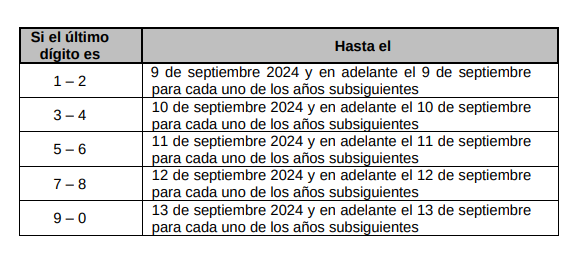

Plazos para la presentación de la declaración y de los pagos anticipados bimestrales para las personas no residentes o entidades no domiciliadas en el país con presencia económica significativa -PES en Colombia. Las personas no residentes o entidades no domiciliadas en el país con presencia económica significativa-PES en Colombia que hayan optado por declarar y pagar el impuesto sobre la renta y complementarios deberán presentar la declaración anual de dicho impuesto, a más tardar el 22 de abril del 2025 y en adelante el 22 de abril para cada uno de los años subsiguientes, independientemente del Número de Identificación Tributaria -NIT del declarante, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Parágrafo 1. Las personas no residentes o entidades no domiciliadas en el país con presencia económica significativa-PES en Colombia que hayan optado por declarar y pagar el impuesto sobre la renta y complementarios están obligados a realizar pagos anticipados bimestrales para el siguiente año gravable que vencerán en los siguientes plazos, independientemente del último dígito del Número de Identificación Tributaria -NIT, sin tener en cuenta el dígito de verificación:

Parágrafo 2. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento.

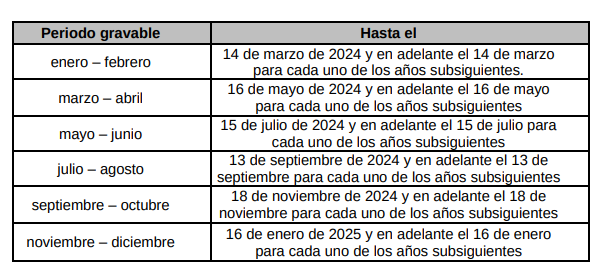

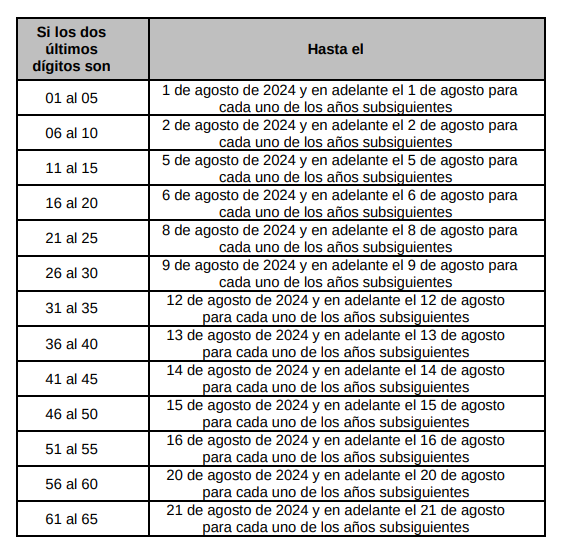

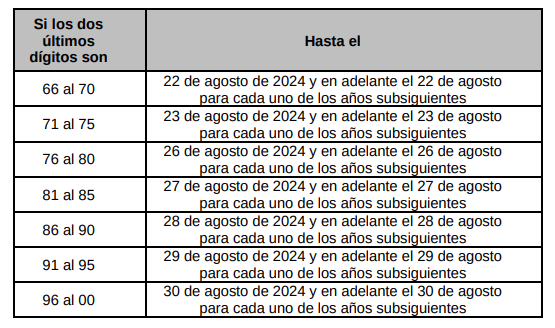

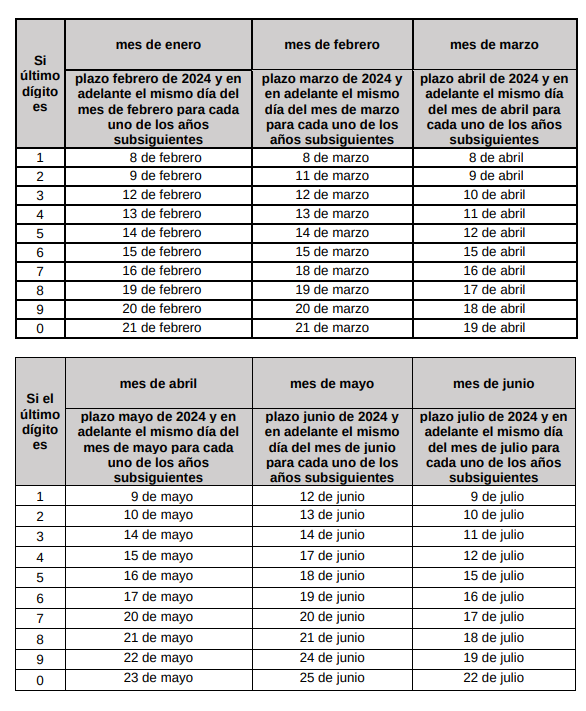

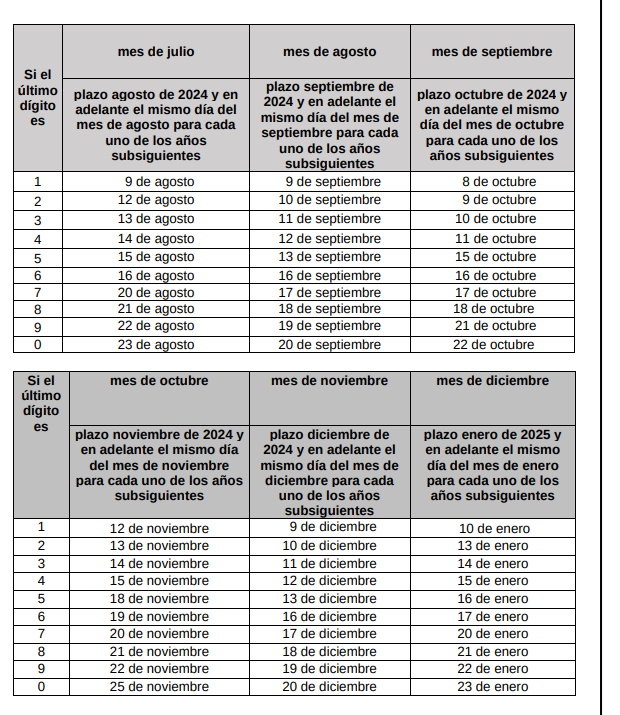

“Artículo 1.6.1.13.2.15. Declaración de renta y complementarios de las personas naturales y las sucesiones ilíquidas. Las personas naturales y las sucesiones ilíquidas, con excepción de las señaladas en el artículo 1.6.1.13.2.7. del presente Decreto, así como los bienes destinados a fines especiales en virtud de donaciones y asignaciones modales, cuyos donatarios o asignatarios no los usufructúen personalmente, y las personas naturales no residentes que obtengan renta a través de establecimientos permanentes en Colombia deberán presentar la declaración del impuesto sobre la renta y complementarios, en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

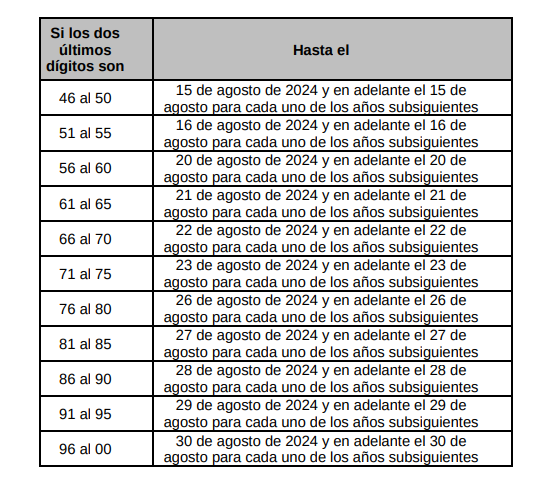

El plazo para presentar la declaración y cancelar en una sola cuota, el valor a pagar por concepto del impuesto sobre la renta y complementarios y del anticipo, vence en los plazos que inician el primer día hábil del mes de agosto como se indica a continuación, atendiendo los dos (2) últimos dígitos del Número de Identificación Tributaria -NIT del declarante que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento.

Parágrafo. Las personas naturales residentes en el exterior deberán presentar la declaración del impuesto sobre la renta y complementarios dentro de los plazos antes señalados”.