Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 23 de Noviembre de 2023

Gobierno- General. Proyecto de decreto del Ministerio de Comercio e Industria sobre tarifas de derechos por registro y renovación de la matricula mercantil, y se dictan otras disposiciones (1). Consideraciones normativas

En sus consideraciones, el proyecto de decreto señala que el monto de las tarifas de renovación que deben sufragarse a favor de las cámaras de comercio lo fija el Gobierno nacional, según tarifas diferenciales en función del monto de los activos o de los ingresos de actividades ordinarias del comerciante o del establecimiento de comercio, según sea el caso, con base en el criterio más favorable para la formalización de las empresas.

También que los derechos por renovación en el caso de las personas naturales serán establecidos en función del monto de los activos o de los ingresos del desarrollo de su actividad comercial. Que los derechos por renovación de la matricula mercantil se ajustará a UVT la tarifa que se causa anualmente por renovación y se liquidará de acuerdo a los rangos estipulados.

En sentencia del 17 de marzo de 2022, la Sección Primera de la Sala de Lo Contencioso Administrativo del Consejo de Estado, sobre derechos de registro y renovación respectivamente, por considerar que la distribución de las tasas eran inequitativas por cuanto impone a los empresarios más pequeños tributos que impactan más fuerte sobre sus activos, desconociendo así su capacidad económica.

Que en consideración del Consejo de Estado, la tarifas por registro y renovación de la matricula mercantil y de establecimientos, sucursales y agencias, deben ser progresivas, es decir que el reparto de la carga tributaria obedece a la capacidad contributiva, y equitativa verticalmente, es decir que, a mayor capacidad económica, mayor carga contributiva, de tal suerte que las tasa deben ser graduadas de conformidad con la capacidad de los sujetos, medidas objetivamente a partir de los activos o patrimonios, con un sistema de escalas diferenciales, en las que se grave con tarifas superiores a los empresarios o establecimientos de comercio con mayores activos o patrimonio.

Que si bien el Decreto 393 de 2002 fue derogado una vez quedó expedido el Decreto 2260 de 2019 incorporado en el Decreto 1074 de 2015, antes de decretar la nulidad del acto, por parte del Consejo de Estado, es menester atender las consideraciones de la sentencia proferida por dicha corporación, ajustando la estructura matemática del modelo para la estimación de los derechos por registro y renovación de la matrícula mercantil, incorporando criterios en materia de progresividad y equidad vertical, permitiendo con esto, un beneficio claro tanto para los sujetos pasivos, como activos de la tasa contributiva que se recauda por estos conceptos.

Que en virtud de lo anterior, es necesario modificar la estructura tarifaria del registro mercantil, de manera que atiendan los criterios de razonabilidad y proporcionalidad e incluya los principios de progresividad y equidad vertical indicados por la sentencia del Consejo de Estado. Así mismo, atendiendo los propósitos dispuestos en el Plan Nacional de Desarrollo 2022-2026 “Colombia Potencia Mundial de la Vida”, adoptado por medio de la Ley 2294 de 2023, se vinculará dentro de la estructura del registro mercantil a la economía popular y comunitaria, a fin de propiciar competitividad y mejores garantías jurídicas dentro del aparato económico del país, otorgando beneficios como la gratuidad del registro y una tarifa diferencial para el primer año de renovación.

Que el artículo 313 de la Ley 2294 de 2023 por el cual se expide el Plan Nacional de Desarrollo 2022-2026 “Colombia Potencia Mundial de la Vida” establece la creación de la Unidad de Valor Básico-UVB, para todos los cobros, incluidas la tarifas; la cual entrará a regir a partir del 1 de enero de 2024.

Qué las tarifas de registro y renovación del registro mercantil serán expresadas, en adelante, en Unidades de Valor Básico sobre los activos líquidos ordinarios y con tarifas diferenciales. Tanto el registro como la renovación, tendrán un valor mínimo o piso y un valor máximo o techo.

Que igualmente, se establece un nuevo marco tarifario para establecimientos, sucursales y agencias con tarifas diferenciales o escalas diferenciales, en función del número de establecimientos y el domicilio principal registrado del comerciante, a fin de lograr mayor progresividad y equidad, en el recaudo.

Que si bien se plantea un nuevo marco tarifario a fin de cumplir los cometidos y consideraciones de la Corte, también es necesario implementar mecanismos de compensación que permitan mitigar la caída de los ingresos de las Cámaras de Comercio especialmente por concepto de las tarifas de renovación, las cuales, al ser contributivas, financian no solo la operación del mismo registro, sino otras funciones delegadas, como los programas de la política de reindustrialización, turismo y comercio exterior, previstos en el artículo 98 de la Ley 2294 de 2023.

Que por tanto, se propone ajustar las tarifas correspondientes a actos, libros y documentos, así como certificados simples, para compensar la disminución en los ingresos percibidos por las Cámaras de Comercio, de una manera equilibrada e inclusive manteniendo un costo inferior a otros servicios registrales.

Mié. 22 de Noviembre de 2023

Gobierno-Energía-Hidrocarburos. Sentencia de la Corte Constitucional sobre la no deducibilidad del impuesto sobre la renta de la contraprestación económica a título de regalía de que tratan los artículos 360 y 361 de la Constitución Política.

La Corte Constitucional resolvió la demanda presentada contra el artículo 19 (parcial) de la Ley 2277 de 2022, así:

ÚNICO. Declarar INEXEQUIBLE el parágrafo 1 del artículo 19 de la Ley 2277 de 2022, “Por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones”,que modificó el artículo 115 del Estatuto Tributario.

En la Sentencia C-489 de 2023 (M.P. Jorge Enrique Ibáñez Najar y Cristina Pardo Schlesinger), el magistrado Juan Carlos Cortés González salvó su voto y la magistrada Natalia Ángel Cabo se apartó parcialmente de la decisión. Reservaron aclaración de voto la magistrada Diana Fajardo Rivera, y los magistrados Antonio José Lizarazo Ocampo, José Fernando Reyes Cuartas y Alejandro Linares Cantillo.

Inicialmente se demandó inciso primero del parágrafo del artículo 19 de la Ley 2277 de 2022. Sin embargo, luego de la integración normativa se declaró la inexequibilidad de todo el parágrafo censurado.La norma demandada prohíbe la deducción de las regalías de la base gravable del impuesto de renta de las empresas dedicadas a la exploración y explotación de recursos naturales no renovables en los siguientes términos:

“ARTÍCULO 19°. Modifíquese el artículo 115 del Estatuto Tributario, el cual quedará así:

ARTÍCULO 115. DEDUCCIÓN DE IMPUESTOS PAGADOS Y OTROS. Es deducible el cien por ciento (100%) de los impuestos, tasas y contribuciones, que efectivamente se hayan pagado durante el año o período gravable por parte del contribuyente, que tengan relación de causalidad con su actividad económica, con excepción del impuesto sobre la renta y complementarios.

En el caso del gravamen a los movimientos financieros será deducible el cincuenta por ciento (50%) que haya sido efectivamente pagado por los contribuyentes durante el respectivo año gravable, independientemente que tenga o no relación de causalidad con la actividad económica del contribuyente, siempre que se encuentre debidamente certificado por el agente retenedor.

Las deducciones de que trata el presente artículo en ningún caso podrán tratarse simultáneamente como costo y gasto de la respectiva empresa.

PARÁGRAFO 1. La contraprestación económica a título de regalía de que tratan los artículos 360 y 361 de la Constitución Política no será deducible del impuesto sobre la renta ni podrá tratarse como costo ni gasto de la respectiva empresa, indistintamente de la denominación del pago y del tratamiento contable o financiero que el contribuyente realice, e independientemente de la forma del pago de la misma, ya sea en dinero o en especie. Para efectos del impuesto sobre la renta, el monto no deducible correspondiente a las regalías pagadas en especie será al costo total de producción de los recursos naturales no renovables.

Cuando el contribuyente haga parte del sector de hidrocarburos y pague la regalía en especie, el costo total de producción de los recursos naturales no renovables (CTP) será el resultado de la sumatoria de los costos anuales de producción de los recursos naturales no renovables pagados a título de regalía de cada pozo (ΣUD) así:

CTP = ΣCP

El costo anual de producción (CP) de los recursos naturales no renovables pagados en especie a título de regalías de cada pozo corresponde al resultado de multiplicar el volumen de hidrocarburos pagados en especie a título de regalía (VR) por el costo unitario (CU) de producir el hidrocarburo pagado en especie, así:

CP = VR X CU

Donde:

|

VR= |

Es el volumen de hidrocarburo que se paga a título de regalías en especie por cada pozo, expresado en barriles o barriles equivalentes, durante el año gravable. |

|

CU= |

El costo unitario (CU) se calculará dividiendo el costo total anual (CT) por pozo entre el volumen total anual de barriles producido por el pozo (VT), así: |

CU= CT

VT

Para tal fin, el Costo Total (CT) anual del pozo, corresponde a la sumatoria de todos los costos asociadas al pozo entre los que se encuentran, sin limitarse, aquellos relacionados en el artículo 143-1 del Estatuto Tributario, los costos incurridos en los procesos de extracción recolección, tratamiento y almacenamiento.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 23 de Noviembre de 2023

Gobierno-General. Proyecto de decreto del Ministerio de Comercio e Industria sobre tarifas de derechos por registro y renovación de la matricula mercantil, y se dictan otras disposiciones (2).

En la parte resolutiva se establece:

Artículo 1. Modificación del artículo 2.2.2.46.1.1. del Decreto 1074 de 2015.

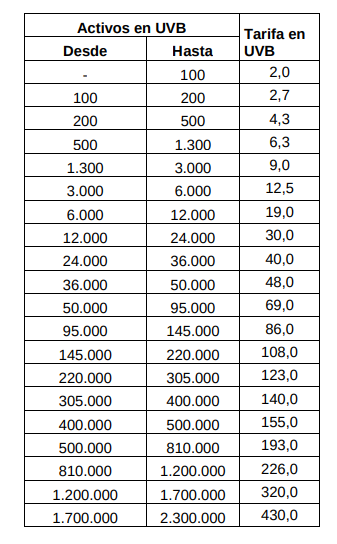

1. Derechos por registro de la matrícula mercantil. El registro en la matrícula mercantil causará los siguientes derechos, liquidados en unidades de valor básico – UVB, de acuerdo con el monto de los activos:

1.1. Dos (2) UVB para empresas con activos totales (capital inicial) inferior o igual a 26.700 UVB.

1.2. Quince (15) UVB para empresas con activos totales (capital inicial) superior a 26.700 UVB.

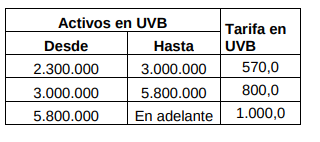

2. Derechos por renovación de la matricula mercantil. La tarifa por renovación se causará anualmente, en función de los activos ordinarios del comerciante, y se liquidará en unidades de valor básico -UVB, conforme a la siguiente tabla:

Artículo 2. Modificación del artículo 2.2.2.46.1.2. del Decreto 1074 de 2015.

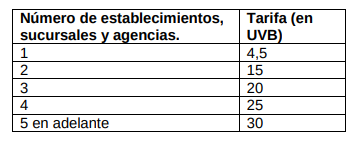

Derechos por registro de matrícula o renovación de establecimientos, sucursales y agencias. Los derechos por registro de matrícula o renovación de establecimientos de comercio, sucursales y agencias, se liquidarán en liquidados en unidades de valor básico –UVB, aplicando tarifas diferenciales, según el número de establecimientos que tenga el comerciante y el domicilio en el que se encuentre registrado, de la siguiente forma:

1. Cuando el establecimiento, la sucursal o la agencia, se encuentre localizada dentro de la misma jurisdicción de la Cámara de Comercio correspondiente al domicilio principal del comerciante, la tarifa se aplicará conforme a la siguiente tabla:

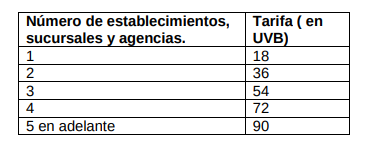

2. Cuando el establecimiento, sucursal o la agencia, se encuentre localizada fuera de la jurisdicción de la Cámara de Comercio del domicilio principal, se causará de acuerdo con la siguiente tabla:

3. Modificación del artículo 2.2.2.46.1.3. del Decreto 1074 de 2015.

Derechos por cancelaciones y mutaciones. La cancelación de la matrícula y las mutaciones referentes a la actividad mercantil causarán los siguientes derechos:

1. Cancelación de la matrícula de comerciante, 2 UVB.

2. Cancelación de la matrícula de establecimiento de comercio, 2 UVB.

3. Mutaciones en la información del registro, 4 UVB.”

Modificación del artículo 2.2.2.46.1.4. del Decreto 1074 de 2015. Derechos por inscripción de actos, libros y documentos. La inscripción en el registro mercantil de los actos y documentos respecto de los cuales la ley exige esa formalidad, causara un derecho de 25 UVB. La inscripción en el registro mercantil de los libros respecto de los cuales la ley exige esa formalidad, causara un derecho de 1.5 UVB.”

Modificación del artículo 2.2.2.46.1.5. del Decreto 1074 de 2015

Formulario. El formulario necesario para la inscripción en el registro público mercantil tendrá un valor unitario de 0.7 UVB.”

Modificación del artículo 2.2.2.46.1.6. del Decreto 1074 de 2015. Modifíquese el artículo 2.2.2.46.1.6. del Decreto 1074 de 2015, Decreto Único del Sector Comercio, Industria y Turismo, el cual quedará así:

Certificados. Los certificados expedidos por las Cámaras de Comercio, en desarrollo de su función pública de llevar el registro mercantil, tendrán los siguientes valores, independientemente del número de hojas de que conste.

1. Matricula mercantil, 2 UVB.

2. Existencia y representación legal, inscripción de documentos y otros, 2 UVB.

3. Certificados especiales, 2 UVB.”

Adición del artículo 2.2.2.46.1.12. al Decreto 1074 de 2015. Adiciónese el artículo 2.2.2.46.1.12. al Decreto 1074 de 2015, Decreto Único del Sector Comercio, Industria y Turismo, el cual será del siguiente tenor:

Beneficios para la economía popular y comunitaria. Las micro empresas de la economía popular y comunitaria que hagan parte de los programas para el desarrollo empresarial dispuestos por el Gobierno Nacional, serán beneficiadas con una tarifa diferencial de 0.5 UVB, a título de derechos por registro de la matrícula mercantil. Igualmente, los beneficiados de esta exención tendrán derecho a pagar por su primera renovación una tarifa de 0.5 UVB.”

Adición del artículo 2.2.2.46.1.13. al Decreto 1074 de 2015, Decreto Único del Sector Comercio, Industria y Turismo, el cual tendrá el siguiente texto:

“Artículo 2.2.2.46.1.13. Periodicidad. Los esquemas tarifarios de esta sección serán revisados cada dos años por el Ministerio de Comercio, Industria y Turismo, con el fin de determinar la procedencia de su modificación.”

Mié. 22 de Noviembre de 2023

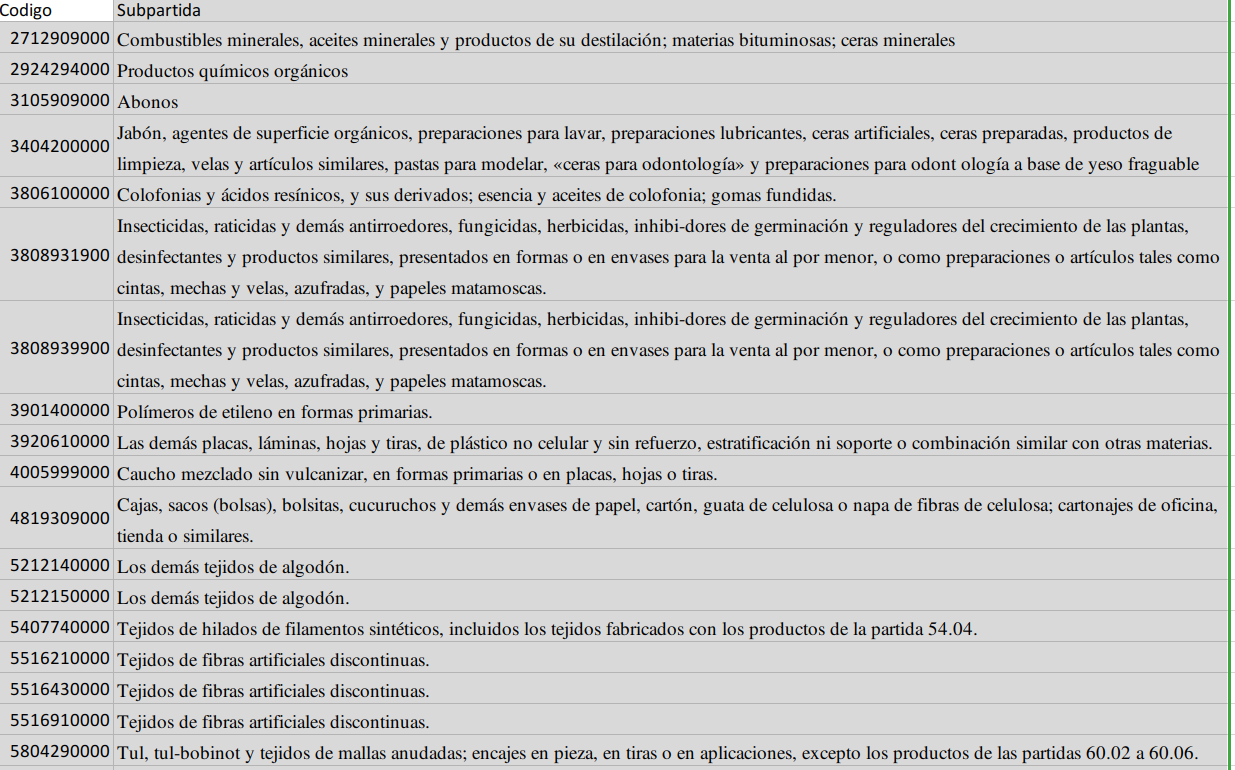

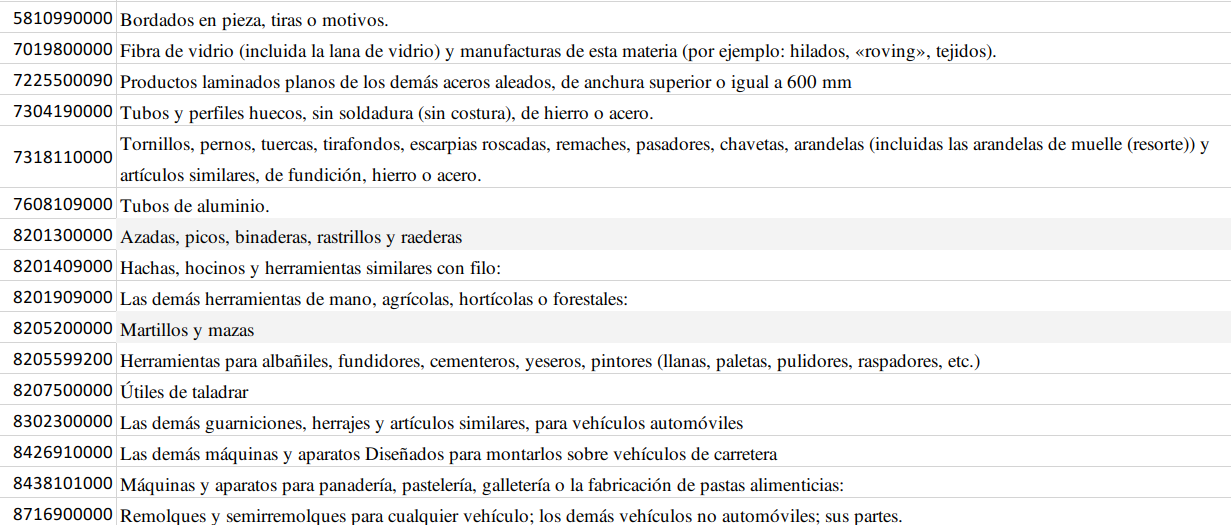

Gobierno-General. Proyecto de decreto “Por el cual se modifica parcialmente el Decreto 272 de 2018”. relacionado con el restablecimiento de arancel para productos con registro de producción nacional.

En la parte resolutiva de este proyecto de decreto se reestablece el gravamen arancelario definido en el artículo 1º del Decreto 1881 del 30 de diciembre de 2021 para la importación de los productos clasificados en las subpartidas arancelarias relacionadas a continuación, y que se encuentran actualmente contenidas en el Decreto 272 de 2018:

Alcance. Los aranceles a los que se refiere este Decreto, no modifica ningún programa de desgravación preferencial vigente en Colombia.

Situaciones previas. Los aranceles establecidos en el artículo 1° del presente Decreto, no serán aplicables a aquellas importaciones de mercancías que se encuentren efectivamente embarcadas hacia Colombia con anterioridad a la fecha de entrada en vigencia de este Decreto.

Vigencia. El presente decreto entra en vigencia transcurridos quince (15) días calendario contados a partir del día siguiente al de la fecha de su publicación en el Diario Oficial y modifica parcialmente el artículo 1 del Decreto 272 de 2018.

Mar. 21 de Noviembre de 2023

Gobierno – Hacienda. Plazos DIAN 2024 (1). Pago imporrenta personas naturales, y jurídicas, personas o entidades con presencia económica significativa en Colombia PES

En sus consideraciones este decreto señala que se se requiere sustituir unos artículos de la Sección 2 del Capítulo 13 del Título 1 de la Parte 6 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, para establecer los plazos para el cumplimiento de las obligaciones tributarias sustanciales y formales a partir del año 2024 y siguientes.

Que se hace necesario precisar que todas las declaraciones tributarias se presenten de manera virtual a través de los servicios informáticos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, razón por la cual se modifica el artículo 1.6.1.13.2.1. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria.

Que la incorporación del artículo 20-3 al Estatuto Tributario, por el artículo 57 de la Ley 2277 de 2022, sobre la tributación por presencia económica significativa y de conformidad con el numeral 2 del artículo 1.2.1.28.4.3. y el artículo 1.2.1.28.4.5. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria se requiere establecer los plazos para el cumplimiento de la obligación de declarar, liquidar y pagar el impuesto sobre la renta y complementarios por presencia económica significativa y pagar el recaudo anticipado de manera bimestral.

Que los plazos especiales incorporados en diferentes artículos del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, que obedecieron a necesidades de algunos contribuyentes por corresponder a información derivada de múltiples operaciones, lo que en la actualidad no representa cargas adicionales para dichos contribuyentes, debido a los avances tecnológicos que permiten tener la información de tales operaciones casi en tiempo real, motivo por el cual se hace necesaria la eliminación de los plazos especiales establecidos de manera transitoria en los artículos 1.6.1.13.2.12., 1.6.1.13.2.13., 1.6.1.13.2.30 y 1.6.1.13.2.33. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria. Que el inciso final del artículo 22 del Estatuto Tributario fue modificado por el artículo 15 de la Ley 2277 de 2022, adicionando a las Asociaciones de cabildos indígenas como no contribuyentes del impuesto sobre la renta y complementarios y no declarantes de ingresos y patrimonio, razón por la cual se requiere modificar el artículo 1.6.1.13.2.10. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria para incorporar estas asociaciones dentro de dicha disposición reglamentaria.

En la parte resolutiva establece:

IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO

“Artículo 1.6.1.13.2.6. Contribuyentes obligados a presentar declaración del impuesto sobre la renta y complementario. Están obligados a presentar declaración del impuesto sobre la renta y complementario, todos los contribuyentes sometidos a dicho impuesto, con excepción de los que se enumeran en el artículo siguiente. Parágrafo. Son contribuyentes del impuesto sobre la renta y complementario las cajas de compensación respecto a los ingresos generados en actividades industriales, comerciales y en actividades financieras distintas a la inversión de su patrimonio, diferentes a las relacionadas con las actividades meritorias previstas en el artículo 359 del Estatuto Tributario”.

“Artículo 1.6.1.13.2.7. Contribuyentes no obligados a presentar declaración del impuesto sobre la renta y complementario. No están obligados a presentar la declaración del impuesto sobre la renta y complementarios los siguientes contribuyentes: 1. Los asalariados que no sean responsables del impuesto a las ventas -IVA, cuyos ingresos brutos provengan por lo menos en un ochenta por ciento (80%) de pagos originados en una relación laboral o legal y reglamentaria, siempre y cuando en relación con el año gravable a declarar se cumplan la totalidad de los siguientes requisitos adicionales: 1.1.Que el patrimonio bruto en el último día del año gravable a declarar no exceda de cuatro mil quinientas (4.500) UVT.

1.2.Que los ingresos brutos sean inferiores a mil cuatrocientas (1.400) UVT.

1.3.Que los consumos mediante tarjeta de crédito no excedan de mil cuatrocientas (1.400) UVT. 1.4.Que el valor total de compras y consumos no supere las mil cuatrocientas (1.400) UVT.

1.5.Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan de mil cuatrocientas (1.400) UVT.

2. Las personas naturales y sucesiones ilíquidas que no sean responsables del impuesto sobre las ventas -IVA, residentes en el país, siempre y cuando, en relación con el año gravable a declarar cumplan la totalidad de los siguientes requisitos:

2.1.Que el patrimonio bruto en el último día del año gravable a declarar no exceda de cuatro mil quinientas (4.500) UVT.

2.2.Que los ingresos brutos del respectivo ejercicio gravable no sean iguales o superiores a mil cuatrocientas (1.400) UVT.

2.3.Que los consumos mediante tarjeta de crédito no excedan de mil cuatrocientas (1.400) UVT. 2.4.Que el valor total de compras y consumos no supere las mil cuatrocientas (1.400) UVT.

2.5.Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan de mil cuatrocientas (1.400) UVT.

3. Personas naturales o jurídicas extranjeras. Las personas naturales o jurídicas extranjeras, sin residencia o domicilio en el país, cuando la totalidad de sus ingresos hubieren estado sometidos a la retención en la fuente de que tratan los artículos 407 a 409 del Estatuto Tributario y dicha retención en la fuente les hubiere sido practicada.

4. Las personas naturales o jurídicas que pertenezcan al régimen simple de tributación.

5. Declaración voluntaria del impuesto sobre la renta. El impuesto sobre la renta y complementarios, a cargo de los contribuyentes no obligados a declarar, es el que resulte de sumar las retenciones en la fuente por todo concepto que deban aplicarse a los pagos o abonos en cuenta, según el caso, realizados al contribuyente durante el respectivo año o período gravable. Las personas naturales residentes en el país a quienes se les haya practicado retención en la fuente y que de acuerdo con las disposiciones del Estatuto Tributario no estén obligadas a presentar declaración del impuesto sobre la renta y complementarios, podrán presentarla. Dicha declaración produce efectos legales y se regirá por lo dispuesto en el Libro I del mismo Estatuto.

Parágrafo 1. Para efectos de establecer la cuantía de los ingresos brutos a que hacen referencia los numerales 1.2. y 2.2. del presente artículo, no deben incluirse los correspondientes a la enajenación de activos fijos, ni los provenientes de loterías, rifas, apuestas o similares, de conformidad con lo previsto en el parágrafo 2 del artículo 593 del Estatuto Tributario.

Parágrafo 2. Para establecer la base del cálculo del impuesto sobre la renta, no se incluirán los ingresos por concepto de ganancias ocasionales, en cuanto este impuesto complementario se determina de manera independiente. Parágrafo 3. Para los efectos del presente artículo, dentro de los ingresos originados en la relación laboral o legal y reglamentaria, no se entienden incorporadas las pensiones de jubilación, vejez, invalidez y muerte, conforme con la determinación cedular adoptada por el artículo 330 del Estatuto Tributario. Parágrafo 4. Los contribuyentes a que se refiere este artículo deberán conservar en su poder los certificados de retención en la fuente expedidos por los agentes retenedores y exhibirlos cuando la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN lo requiera.

Parágrafo 5. En el caso del numeral 3 de este artículo, serán no declarantes, siempre y cuando no se configuren los supuestos de hecho previstos en los artículos 20-1 y 20-2 del Estatuto Tributario en relación con los establecimientos permanentes. Si se configuran, deben cumplirse las obligaciones tributarias en los lugares y en los plazos determinados en la presente Sección.” “Artículo 1.6.1.13.2.8. Contribuyentes del régimen tributario especial que deben presentar declaración del impuesto sobre la renta y complementarios.

De conformidad con lo dispuesto en los artículos 19 y 19- 4 del Estatuto Tributario son contribuyentes del régimen tributario especial y deben presentar declaración del impuesto sobre la renta y complementarios: 1. Las asociaciones, fundaciones y corporaciones constituidas como entidades sin ánimo de lucro y que se encuentren calificadas dentro del régimen tributario especial por el año gravable a declarar, de conformidad con lo establecido en el artículo 1.2.1.5.1.10. de este Decreto.

2. Las asociaciones, fundaciones y corporaciones constituidas como entidades sin ánimo de lucro que efectuaron el proceso de actualización en el régimen tributario especial y presentaron la memoria económica por el año gravable a declarar, de conformidad con lo establecido en los artículos 1.2.1.5.1.13. y 1.6.1.13.2.25. de este Decreto y no fueron excluidas del Régimen Tributario Especial por ese año gravable. 3. Las cooperativas, sus asociaciones, uniones, ligas centrales, organismos de grado superior de carácter financiero, las asociaciones mutualistas, instituciones auxiliares del cooperativismo, confederaciones cooperativas, previstas en la legislación cooperativa, vigilados por alguna superintendencia u organismo de control.

Parágrafo. Las entidades a que se refieren los numerales anteriores que renuncien, sean excluidas, o que no realizaron el proceso de permanencia, actualización o presentación de la memoria económica cuando hubiera lugar a ello, en el Régimen Tributario Especial, serán contribuyentes del impuesto sobre la renta y complementarios conforme con las disposiciones aplicables a las sociedades nacionales, siempre y cuando no hayan sido objeto de nueva calificación por el mismo período gravable”.

“Artículo 1.6.1.13.2.10. Entidades no contribuyentes del impuesto sobre la renta y complementario que no deben presentar declaración de renta ni de ingresos y patrimonio. De conformidad con lo dispuesto en los artículos 22 y 598 del Estatuto Tributario, no son contribuyentes del impuesto sobre la renta y complementario y no deben presentar declaración de renta y complementario, ni declaración de ingresos y patrimonio, las siguientes entidades:

1. La Nación, las entidades territoriales, las Corporaciones Autónomas Regionales y de Desarrollo Sostenible, las Áreas Metropolitanas, la Sociedad Nacional de la Cruz Roja Colombiana y su sistema federado, las Superintendencias y las Unidades Administrativas Especiales, siempre y cuando no se señalen en la ley como contribuyentes;

2. Las sociedades de mejoras públicas, las asociaciones de padres de familia, los organismos de acción comunal, las juntas de defensa civil, las juntas de copropietarios administradoras de edificios organizados en propiedad horizontal o de copropietarios de conjuntos residenciales, las asociaciones de exalumnos, las asociaciones de hogares comunitarios y hogares infantiles del Instituto Colombiano de Bienestar Familiar o autorizados por este y las asociaciones de adultos mayores autorizados por el Instituto Colombiano de Bienestar Familiar;

3. Los resguardos y cabildos indígenas, las asociaciones de cabildos indígenas, conforme al Decreto 1088 de 1993, ni la propiedad colectiva de las comunidades negras conforme a la Ley 70 de 1993. Las entidades señaladas en los numerales anteriores están obligadas a presentar declaraciones de retención en la fuente e impuesto sobre las ventas -IVA, cuando a ello hubiere lugar.”

PLAZOS PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS, EL ANTICIPO DEL IMPUESTO SOBRE LA RENTA Y EL ANTICIPO DE LA SOBRETASA DEL ARTICULO 240 DEL ESTATUTO TRIBUTARIO EN LOS PERÍODOS QUE SEA APLICABLE

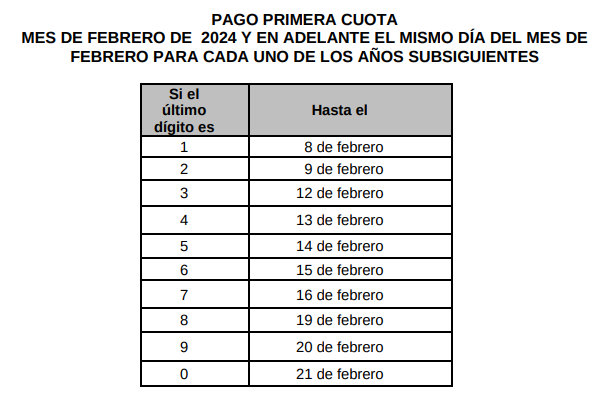

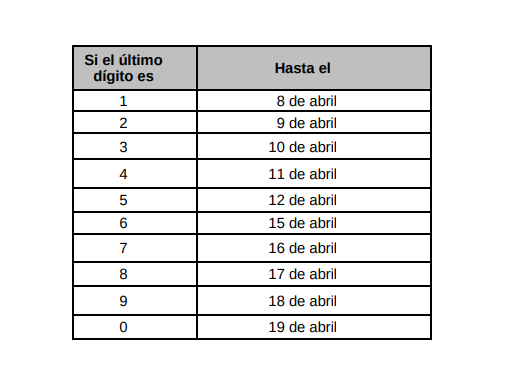

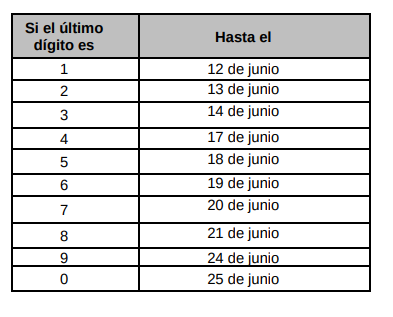

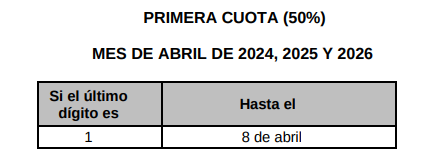

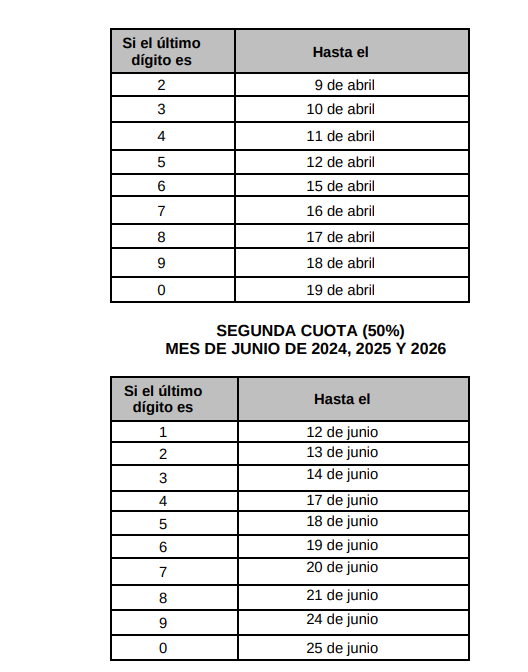

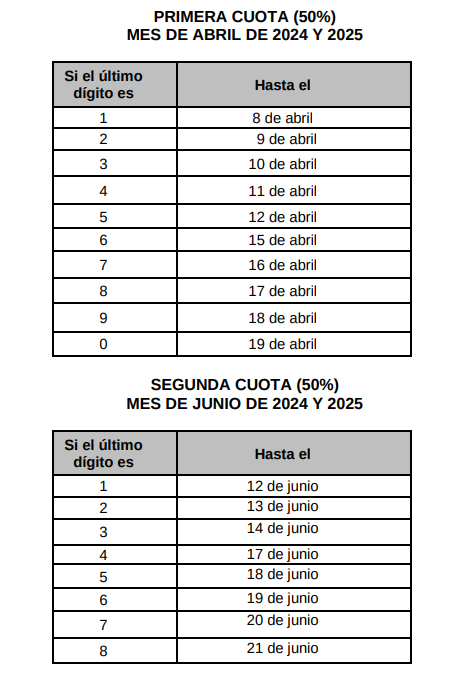

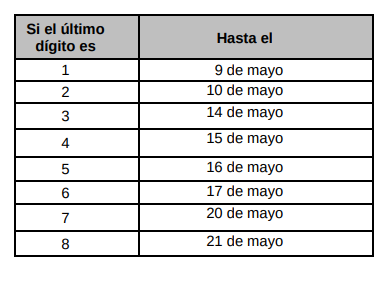

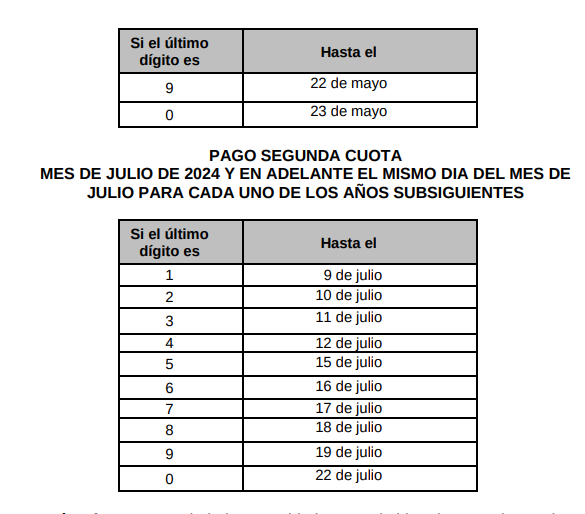

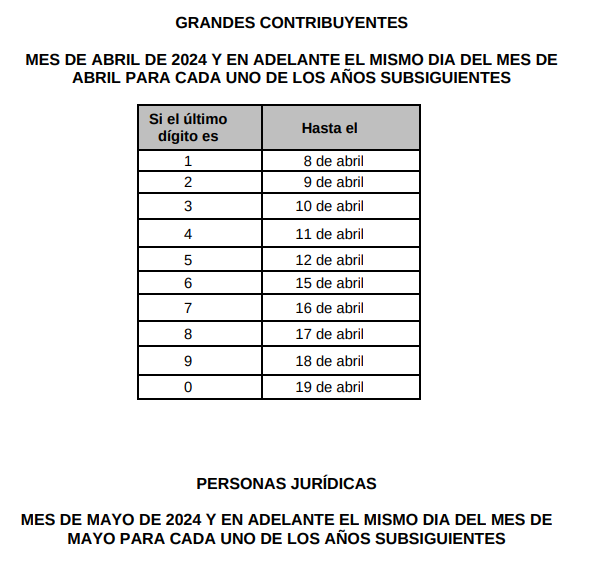

“Artículo 1.6.1.13.2.11. Grandes contribuyentes. Declaración del impuesto sobre la renta y complementarios. Las personas naturales, jurídicas o asimiladas, los contribuyentes del régimen tributario especial, y demás entidades calificadas como “Grandes Contribuyentes” a la fecha de presentación de la declaración, por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, de conformidad con lo dispuesto en el artículo 562 del Estatuto Tributario, deberán presentar la declaración del impuesto sobre la renta y complementarios, en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. El plazo para la presentación de la declaración del impuesto sobre la renta y complementarios de que trata el presente artículo vence en el mes de abril, atendiendo el último dígito del Número de Identificación Tributaria -NIT del declarante que conste en el Certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento. Estos contribuyentes deberán cancelar el valor total del impuesto a pagar y el anticipo del impuesto sobre la renta en tres (3) cuotas en los meses de febrero, abril y junio, a más tardar en los siguientes plazos:

DECLARACIÓN Y PAGO SEGUNDA CUOTA MES DE ABRIL DE 2024 Y EN ADELANTE EL MISMO DÍA DEL MES DE ABRIL PARA CADA UNO DE LOS AÑOS SUBSIGUIENTES

PAGO TERCERA CUOTA MES DE JUNIO DE 2024 Y EN ADELANTE EL MISMO DÍA DEL MES DE JUNIO PARA CADA UNO DE LOS AÑOS SUBSIGUIENTES

Parágrafo 1. El valor de la primera cuota no podrá ser inferior al veinte por ciento (20%) del saldo a pagar del año gravable anterior. Una vez liquidado el impuesto y el anticipo del impuesto sobre la renta en la respectiva declaración, del valor a pagar, se restará lo pagado en la primera cuota y el saldo se cancelará de la siguiente manera, de acuerdo con la cuota de pago así:

DECLARACIÓN Y PAGO

SEGUNDA CUOTA CINCUENTA POR CIENTO (50%)

PAGO TERCERA CUOTA CINCUENTA POR CIENTO (50%)

No obstante, cuando al momento del pago de la primera cuota ya se haya elaborado la declaración y se tenga por cierto que por dicho año gravable la declaración arroja saldo a favor, podrá el contribuyente no efectuar el pago de la primera cuota aquí señalada, siendo de su entera responsabilidad si posteriormente al momento de la presentación se genera un saldo a pagar, caso en el cual deberá pagar los valores que correspondan por concepto de la respectiva cuota y los intereses de mora.

Parágrafo 2. Las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores calificadas como grandes contribuyentes, obligadas al pago de la sobretasa de que trata el parágrafo 2 del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022, liquidarán, por los años gravables establecidos en dicha norma, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementarios sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior, y lo cancelarán en dos (2) cuotas iguales en los meses de abril y junio como se indica a continuación:

Parágrafo 1. El valor de la primera cuota no podrá ser inferior al veinte por ciento (20%) del saldo a pagar del año gravable anterior. Una vez liquidado el impuesto y el anticipo del impuesto sobre la renta en la respectiva declaración, del valor a pagar, se restará lo pagado en la primera cuota y el saldo se cancelará de la siguiente manera, de acuerdo con la cuota de pago así: DECLARACIÓN Y PAGO SEGUNDA CUOTA CINCUENTA POR CIENTO (50%) PAGO TERCERA CUOTA CINCUENTA POR CIENTO (50%) No obstante, cuando al momento del pago de la primera cuota ya se haya elaborado la declaración y se tenga por cierto que por dicho año gravable la declaración arroja saldo a favor, podrá el contribuyente no efectuar el pago de la primera cuota aquí señalada, siendo de su entera responsabilidad si posteriormente al momento de la presentación se genera un saldo a pagar, caso en el cual deberá pagar los valores que correspondan por concepto de la respectiva cuota y los intereses de mora. Parágrafo 2. Las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores calificadas como grandes contribuyentes, obligadas al pago de la sobretasa de que trata el parágrafo 2 del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022, liquidarán, por los años gravables establecidos en dicha norma, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementarios sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior, y lo cancelarán en dos (2) cuotas iguales en los meses de abril y junio como se indica a continuación:

Parágrafo 3. Los contribuyentes cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos, calificados como grandes contribuyentes, obligados al pago de la sobretasa de que trata el parágrafo 4 del artículo 240 del Estatuto Tributario modificado por el artículo 10 de la Ley 2277 de 2022 liquidarán, por los años gravables establecidos en dicha norma, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementarios que corresponda a la actividad de generación de energía eléctrica sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior, y lo cancelarán en dos (2) cuotas iguales en los meses de abril y junio como se indica a continuación:

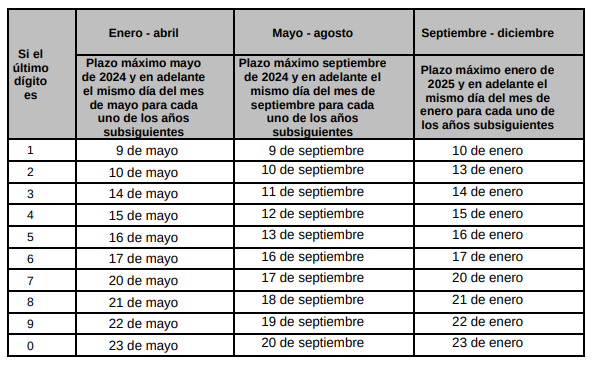

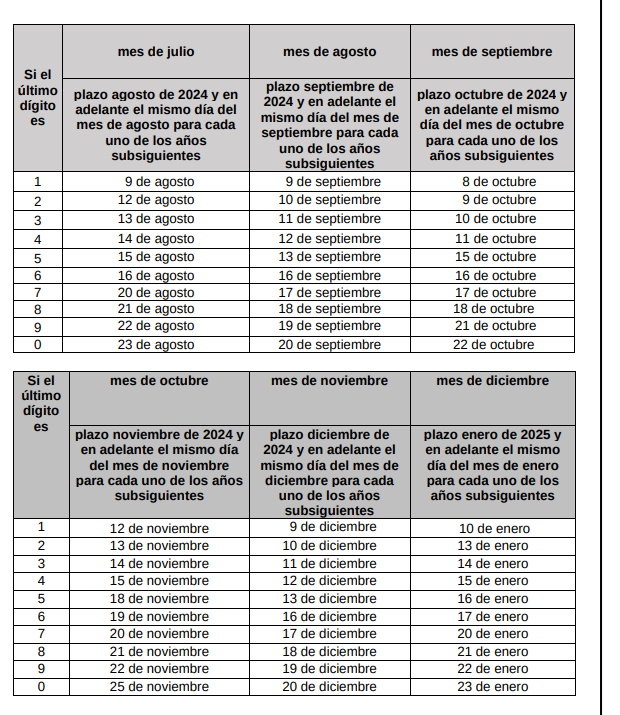

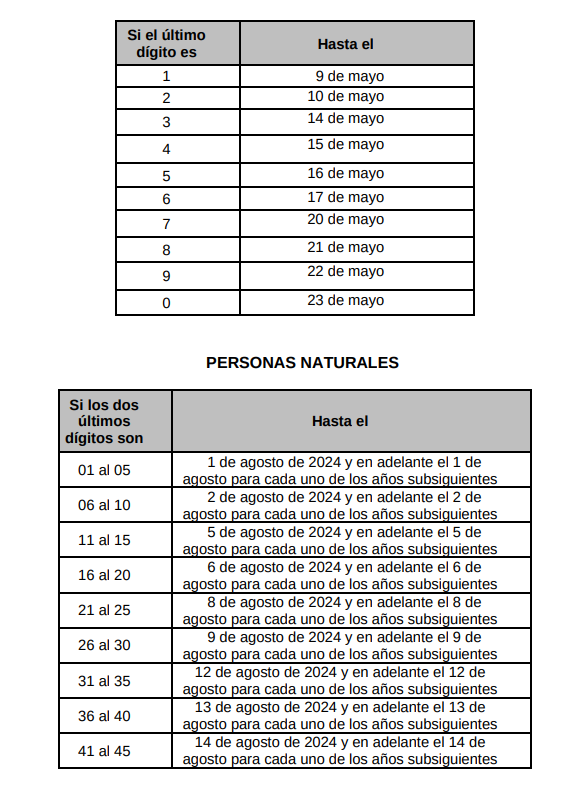

Artículo 1.6.1.13.2.12. Personas jurídicas y demás contribuyentes. Declaración de renta y complementarios. Las demás personas jurídicas, sociedades y asimiladas, así como los contribuyentes del Régimen Tributario Especial, diferentes a los calificados como “Grandes Contribuyentes deberán presentar la declaración del impuesto sobre la renta y complementarios en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Los plazos para presentar la declaración del impuesto sobre la renta y complementarios y para cancelar en dos (2) cuotas iguales el valor a pagar por concepto del impuesto sobre la renta y complementarios y el anticipo del mismo impuesto, vencen en los plazos que se indican a continuación, atendiendo el último dígito del Número de Identificación Tributaria -NIT del declarante, sin tener en cuenta el dígito de verificación.

Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento. DECLARACIÓN Y PAGO PRIMERA CUOTA MES DE MAYO DE 2024 Y EN ADELANTE EL MISMO DIA DEL MES DE MAYO PARA CADA UNO DE LOS AÑOS SUBSIGUIENTES

Parágrafo 1. Las sociedades y entidades constituidas de acuerdo con leyes extranjeras que tengan su sede efectiva de administración en el territorio colombiano y que posean sucursales de sociedad extranjera en Colombia, deberán presentar una única declaración tributaria respecto de cada uno de los tributos a cargo, en la que en forma consolidada se presente la información tributaria de la oficina principal y de la sucursal de sociedad extranjera en Colombia. Para el caso mencionado en el inciso anterior, la oficina principal, en su calidad de sociedad o entidad con sede efectiva de administración en el territorio colombiano, será la obligada a presentar la declaración tributaria de manera consolidada respecto de cada uno de los tributos a cargo.

Parágrafo 2. Las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores, que no tengan la calidad de gran contribuyente, obligadas al pago de la sobretasa de que trata el parágrafo 2 del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022, liquidarán, por los años gravables establecidos en dicha norma, un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementarios sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior y lo cancelarán en dos (2) cuotas iguales, dentro de los plazos establecidos en este artículo. Parágrafo 3. Los contribuyentes cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos, que no tengan la calidad de gran contribuyente, obligados al pago de la sobretasa de que trata el parágrafo 4 del artículo 240 del Estatuto Tributario modificado por el artículo 10 de la Ley 2277 de 2022, liquidarán, por los años gravables establecidos en dicha norma un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementarios que corresponda a la actividad de generación de energía eléctrica sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior y lo cancelarán en dos (2) cuotas iguales, dentro de los plazos establecidos en este artículo.

“Artículo 1.6.1.13.2.13. Entidades del sector cooperativo. Las entidades del sector cooperativo del régimen tributario especial y las entidades cooperativas de integración del régimen tributario especial deberán presentar y pagar la declaración del impuesto sobre la renta y complementarios, dentro de los plazos señalados para las personas jurídicas en el artículo 1.6.1.13.2.12. de la presente Sección, de acuerdo con el último dígito del Número de Identificación Tributaria -NIT que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación.” “Artículo 1.6.1.13.2.14.

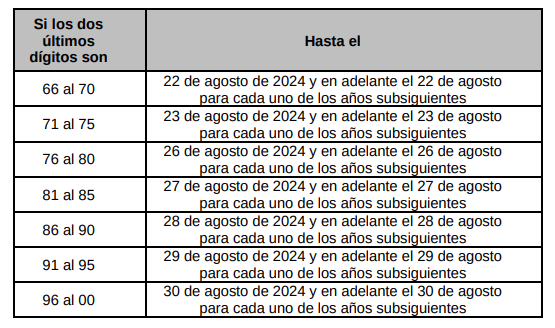

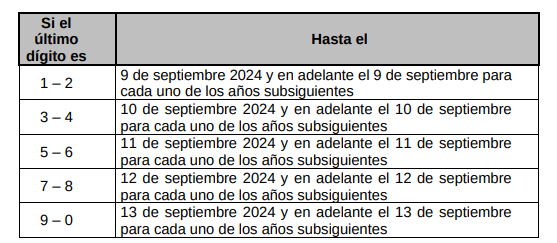

Plazos para la presentación de la declaración y de los pagos anticipados bimestrales para las personas no residentes o entidades no domiciliadas en el país con presencia económica significativa -PES en Colombia. Las personas no residentes o entidades no domiciliadas en el país con presencia económica significativa-PES en Colombia que hayan optado por declarar y pagar el impuesto sobre la renta y complementarios deberán presentar la declaración anual de dicho impuesto, a más tardar el 22 de abril del 2025 y en adelante el 22 de abril para cada uno de los años subsiguientes, independientemente del Número de Identificación Tributaria -NIT del declarante, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Parágrafo 1. Las personas no residentes o entidades no domiciliadas en el país con presencia económica significativa-PES en Colombia que hayan optado por declarar y pagar el impuesto sobre la renta y complementarios están obligados a realizar pagos anticipados bimestrales para el siguiente año gravable que vencerán en los siguientes plazos, independientemente del último dígito del Número de Identificación Tributaria -NIT, sin tener en cuenta el dígito de verificación:

Parágrafo 2. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento.

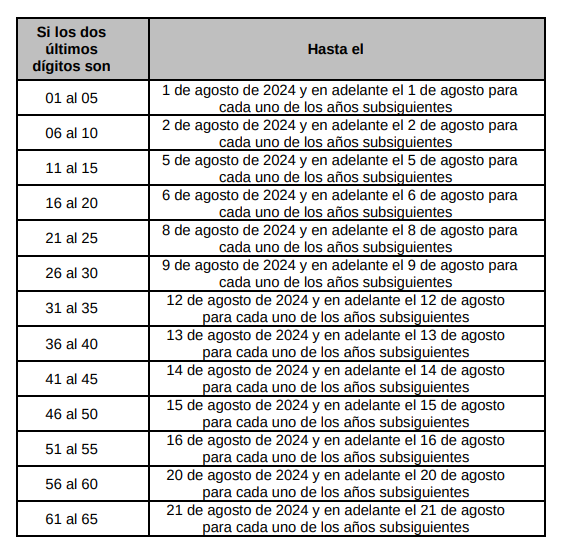

“Artículo 1.6.1.13.2.15. Declaración de renta y complementarios de las personas naturales y las sucesiones ilíquidas. Las personas naturales y las sucesiones ilíquidas, con excepción de las señaladas en el artículo 1.6.1.13.2.7. del presente Decreto, así como los bienes destinados a fines especiales en virtud de donaciones y asignaciones modales, cuyos donatarios o asignatarios no los usufructúen personalmente, y las personas naturales no residentes que obtengan renta a través de establecimientos permanentes en Colombia deberán presentar la declaración del impuesto sobre la renta y complementarios, en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

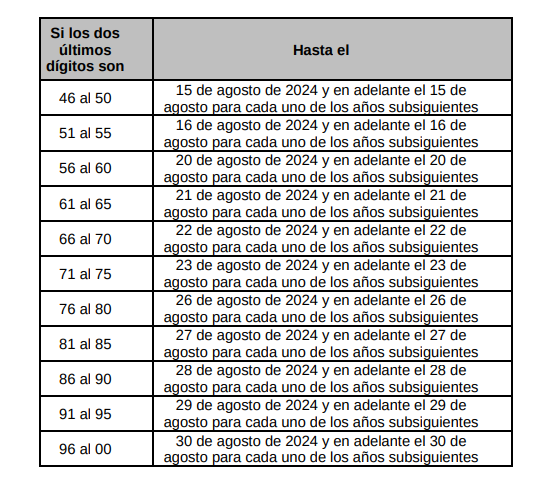

El plazo para presentar la declaración y cancelar en una sola cuota, el valor a pagar por concepto del impuesto sobre la renta y complementarios y del anticipo, vence en los plazos que inician el primer día hábil del mes de agosto como se indica a continuación, atendiendo los dos (2) últimos dígitos del Número de Identificación Tributaria -NIT del declarante que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento.

Parágrafo. Las personas naturales residentes en el exterior deberán presentar la declaración del impuesto sobre la renta y complementarios dentro de los plazos antes señalados”.

“Artículo 1.6.1.13.2.16. Plazo especial para presentar la declaración de instituciones financieras intervenidas. Las instituciones financieras que hubieren sido intervenidas de conformidad con el Decreto 2920 de 1982 o normas posteriores, podrán presentar la declaración del impuesto sobre la renta y complementarios en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN para los grandes contribuyentes y demás personas jurídicas y cancelar el impuesto a cargo determinado, dentro de los dos (2) meses siguientes a la fecha en que se aprueben de manera definitiva los respectivos estados financieros correspondientes al segundo (2) semestre del año gravable objeto de aprobación, de acuerdo con lo establecido en el Estatuto Orgánico del Sistema Financiero.

Parágrafo. Lo dispuesto en este artículo también se aplicará a las entidades promotoras de salud intervenidas.” “Artículo 1.6.1.13.2.18. Declaración por fracción de año. Las declaraciones tributarias de las personas jurídicas y asimiladas a estas, así como de las sucesiones que se liquiden durante el año, podrán presentarse a partir del día siguiente a su liquidación y a más tardar en los plazos indicados para el grupo de contribuyentes o declarantes del año gravable correspondiente al cual pertenecerían de no haberse liquidado. Para este efecto se habilitará el último formulario vigente prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. Para efectos de la liquidación de la hijuela de gastos, las sucesiones ilíquidas presentarán proyectos de las declaraciones tributarias ante la Notaría o el juzgado del conocimiento, sin perjuicio de la presentación de las mismas que debe hacerse de conformidad con el inciso anterior.”

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-232530%2F%2FidcPrimaryFile&revision=latestreleased

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 23 de Noviembre de 2023

Energía

22 de noviembre de 2023

| SSPD indicó que para desarrollar la actividad complementaria de energía eléctrica, se requiere cumplir con una serie de requisitos, los cuales son explicados por la Entidad |

Gobierno

22 de noviembre de 2023

| Cabello pidió declarar inconstitucionales 41 artículos de Plan de Nacional Desarrollo |

Infraestructura

22 de noviembre de 2023

Salud

22 de noviembre de 2023

Telecomunicaciones

22 de noviembre de 2023

| MinTIC publica informe previo de evaluación de solicitudes presentadas para participar en la subasta 5G |

Mié. 22 de Noviembre de 2023

Energía

21 de noviembre de 2023

Fondos

21 de noviembre de 2023

| Gobierno y centrales obreras acuerdan derogar el Decreto 1174 del 2020, sobre el piso de protección social | Ámbito Jurídico |

Hidrocarburos

21 de noviembre de 2023

| DIAN: no se causa el impuesto al carbono cuando previamente a la adquisición del combustible, éste acredite o demuestre la reducción o remoción de gases efecto invernadero |

Infraestructura

21 de noviembre de 2023

| Gobierno presenta plan maestro de transporte intermodal que aspirar a mejorar la infraestructura nacional | Ámbito Jurídico |

Salud

21 de noviembre de 2023

Mar. 21 de Noviembre de 2023

Energía

20 de noviembre de 2023

Gobierno

20 de noviembre de 2023

| Gobierno invitó a mandatarios electos a trabajar conjuntamente en la descentralización | Ámbito Jurídico |

Hidrocarburos

20 de noviembre de 2023

| UPME publicó la ampliación de información a la brindada en el estudio técnico para el Plan de Abastecimiento de Gas Natural 2019-2028 |

Salud

20 de noviembre de 2023

Servicios Financieros

20 de noviembre de 2023

| Gobierno integró al FNA y al Grupo Bicentenario, con el fin de establecer políticas que permitan la actuación conjunta de las entidades en cabeza de una misma matriz |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 23 de Noviembre de 2023

Gobierno – General. Ministerio de Comercio exterior, agenda regulatoria 2024.

Entre los temas de interés que se plantean en esta agenda están, entre otros:

1. La actualización de la reglamentación de la actividad de Factoring para cubrir aspectos observados en los nuevos modelos de negocios y los riesgos que representan para los ciudadanos.

2. La reglamentación de la operación e integración del patrimonio autónomo Innpulsa-Colombia Productiva

3. El cambio en los criterios de clasificación de las Mipymes y

4. Ajustes al régimen de zonas francas.

https://www.mincit.gov.co/normatividad/agenda-regulatoria/agenda-regulatoria-2024

Mié. 22 de Noviembre de 2023

Gobierno – Financiero-Asegurador. Superfinanciera Requerimiento de información para evaluar la inclusión financiera a través de la industria aseguradora en Colombia y resolución sobre Banco Fallabella

Como es de su conocimiento, desde el año 2012, la Superintendencia Financiera de Colombia (SFC) en conjunto con el Programa Banca de las Oportunidades, elabora y publica el Reporte Anual de Inclusión Financiera con el objetivo de analizar y hacer seguimiento al estado y avances de la inclusión financiera en el país.

Dicho informe constituye una herramienta fundamental para continuar con el desarrollo de políticas públicas que permitan avanzar hacia un mayor acceso y uso de servicios financieros. En el marco de este reporte, la SFC solicita a las entidades remitir información cada año para identificar el diseño de productos innovadores, accesibles y asequibles, que respondan a las necesidades específicas de los consumidores financieros.

En virtud de lo anterior, la Dirección de Investigación, Innovación y Desarrollo, en ejercicio de las facultades legales previstas en el numeral 2 del artículo 11.2.1.4.15 del Decreto 2555 de 2010, solicita a las entidades destinatarias de la presente Carta Circular diligenciar el formato que se anexa y remitirlo al correo electrónico institucional el viernes 1 de marzo de 2024, a más tardar.

Sector financiero. RESOLUCIÓN NÚMERO 1717 DE 2023 (Octubre 19).Se autoriza al Banco Fallabella a incribirse en el RNAMV

ARTÍCULO PRIMERO. AUTORIZAR la inscripción de BANCO FALABELLA S.A., identificado con el NIT 900.047.981-8, en el RNAMV, en calidad de intermediario de valores. En virtud de lo anterior, BANCO FALABELLA S.A. podrá desarrollar las operaciones de intermediación en el mercado de valores permitidas dentro de su objeto social autorizado, siempre que para tales efectos dé cumplimiento a la regulación aplicable.

ARTÍCULO SEGUNDO. ADVERTIR al representante legal de BANCO FALABELLA S.A. que deberá acreditar, dentro de un término de (6) meses contados a partir de la fecha de ejecutoria de la presente Resolución, su vinculación a un sistema de negociación y/o registro de operaciones sobre valores y/o divisas, de conformidad con lo establecido en el artículo 5.3.2.1.1. del Decreto 2555 de 2010, so pena de verse obligada a iniciar nuevamente el trámite de inscripción en el RNAMV. Hasta tanto no se acrediten dicha vinculación, BANCO FALABELLA S.A. no se entenderá autorizado para desarrollar las operaciones de intermediación de valores de que trata el ARTÍCULO PRIMERO del presente acto administrativo.

ARTÍCULO TERCERO. ADVERTIR al representante legal de BANCO FALABELLA S.A., que la entidad deberá pagar a la Superintendencia Financiera de Colombia por concepto de derechos de inscripción en el RNAMV, la suma contemplada en el artículo 4 de la Resolución No. 1875 de 2018, el cual modificó el artículo 8 de la Resolución No. 1245 de 2006 expedida por este Organismo de Supervisión. El pago de los derechos de inscripción deberá efectuarse mediante consignación en la cuenta corriente número 030-245528-93 de Bancolombia, a nombre de CONTRIBUCIONES – SUPERFINANCIERA, dentro de los diez (10) días hábiles siguientes a la notificación de la presente Resolución.

ARTÍCULO CUARTO. NOTIFICAR personalmente el contenido de la presente Resolución al representante legal del BANCO FALABELLA S.A., o a quien haga sus veces, informándole que contra lo resuelto procede el recurso de reposición, que deberá ser interpuesto ante este Despacho dentro de los diez (10) días hábiles siguientes a la fecha de su notificación.

Se anexa la resolución.

Mar. 21 de Noviembre de 2023

Gobierno – Hacienda. Gobierno – Hacienda. Plazos DIAN 2024 (2). Impuesto de renta y Obras por impuestos, plazos para declaración de IVA, activos en el exterior y precios de transferencia, GMF,Impoconsumo, impuesto al carbono, ACPM y retefuente

PLAZOS PARA DECLARAR Y PAGAR LA PRIMERA Y SEGUNDA CUOTA DEL IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS Y CONSIGNAR EN LA FIDUCIA EN OBRAS POR IMPUESTOS

“Artículo 1.6.1.13.2.22. Plazo para presentar y pagar la primera cuota del impuesto sobre la renta y complementarios de los contribuyentes personas jurídicas que soliciten la vinculación del impuesto a “obras por impuestos”.

Los contribuyentes personas jurídicas que a treinta y uno (31) de marzo del año que corresponda, hayan solicitado la vinculación del impuesto de renta a "Obras por Impuestos" de conformidad con lo dispuesto en el parágrafo 7 del artículo 238 de la Ley 1819 de 2016, adicionado por el artículo 78 de la Ley 2010 de 2019, y con el cumplimiento de los requisitos establecidos en este Decreto, podrán presentar la declaración del impuesto sobre la renta y complementarios y pagar la primera cuota hasta último día hábil del mes de mayo del mismo año.

Parágrafo. Lo previsto en el presente artículo no resulta aplicable a los contribuyentes de que trata el parágrafo 2 del artículo 238 de la Ley 1819 de 2016.” “Artículo 1.6.1.13.2.23. Plazo para presentar y pagar la primera o segunda cuota según el caso, del impuesto sobre la renta y complementarios de los grandes contribuyentes personas jurídicas que soliciten la vinculación del impuesto a "obras por impuestos".

Los grandes contribuyentes personas jurídicas que a treinta y uno (31) de marzo del año que corresponda, hayan solicitado la vinculación del impuesto a "Obras por Impuestos" de conformidad con lo dispuesto en el Parágrafo 7 del artículo 238 de la Ley 1819 de 2016, adicionado por el artículo 78 de la Ley 2010 de 2019 y, con el cumplimiento de los requisitos que establezca este Decreto, podrán presentar la declaración del impuesto sobre la renta y complementarios y pagar la segunda (2) cuota, o la primera (1) cuota cuando hayan optado por el no pago de la misma, hasta el último día hábil del mes de mayo del mismo año.

Parágrafo. Lo previsto en el presente artículo no resulta aplicable a los contribuyentes de que trata el parágrafo 2 del artículo 238 de la Ley 1819 de 2016.” “Artículo 1.6.1.13.2.24. Plazo para consignar los recursos en la Fiducia, para los contribuyentes a quienes se les apruebe la vinculación del impuesto a "obras por impuestos". Los contribuyentes a los que se les apruebe la vinculación del impuesto a "obras por impuestos" conforme con lo previsto en el presente Decreto, deberán consignar en la Fiducia los recursos destinados a la obra o proyecto, a más tardar el último día hábil del mes de mayo del año que corresponda. Cuando no se consigne en la Fiducia el valor vinculado al mecanismo de “obras por Impuestos” en el plazo establecido en el presente artículo, se deberán liquidar y pagar los correspondientes intereses de mora, a partir del plazo previsto en el inciso anterior.

Parágrafo 1. Cuando a los contribuyentes de que tratan los artículos 1.6.1.13.2.22. y 1.6.1.13.2.23, no les sea aprobada o sea rechazada la solicitud de vinculación del impuesto a "obras por impuestos" por no cumplir los requisitos establecidos en el artículo 238 de la Ley 1819 de 2016 y en el Título 5 de la Parte 6 del Libro 1 del presente Decreto, éstos deberán liquidar y pagar la sanción por extemporaneidad y los intereses de mora liquidados a partir del plazo establecido en los artículos 1.6.1.13.2.11. y 1.6.1.13.2.12. del presente Decreto, respectivamente. Cuando la solicitud de vinculación no sea aprobada o sea rechazada por causas diferentes a no cumplir con los requisitos establecidos en el artículo 238 de la Ley 1819 de 2016 y en el Título 5 de la Parte 6 del Libro 1 del presente Decreto, el contribuyente deberá consignar el saldo a pagar de la declaración del impuesto sobre la renta y complementarios, en un recibo oficial de pago de impuestos ante una entidad autorizada para recaudar, a más tardar el último día hábil del mes de mayo del año que corresponda..

Parágrafo 2. Para fines de control, la Agencia de Renovación del Territorio - ART, remitirá a la Dirección de Gestión de Impuestos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, dentro de los cinco (5) días siguientes a la expedición del acto administrativo de aprobación o rechazo de las solicitudes, el listado de los contribuyentes, a los que se les aprobó y a los que no se les aprobó la solicitud de vinculación del impuesto a "obras por impuestos", detallando en éste último caso la causa del rechazo.”

PLAZO PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LAS VENTAS -IVA

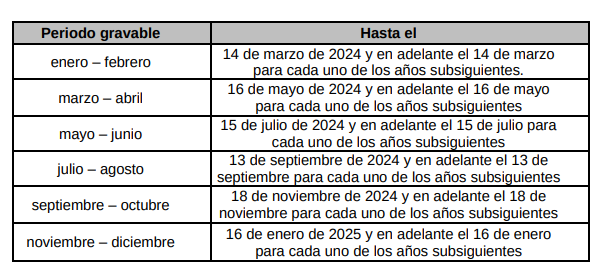

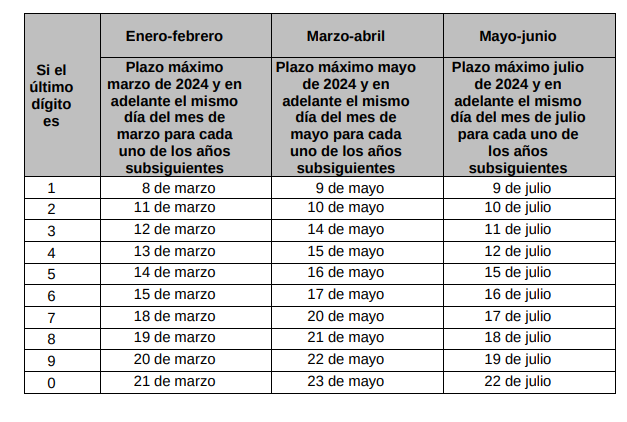

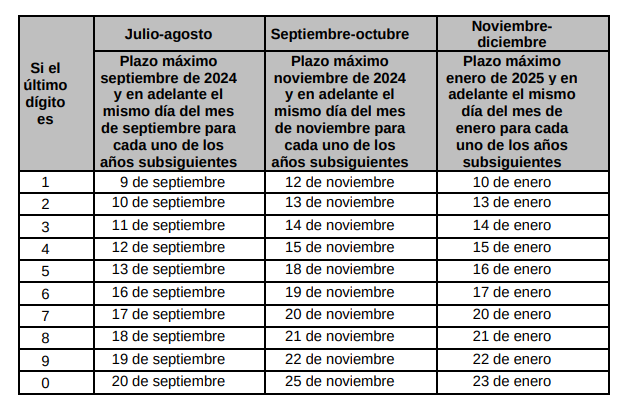

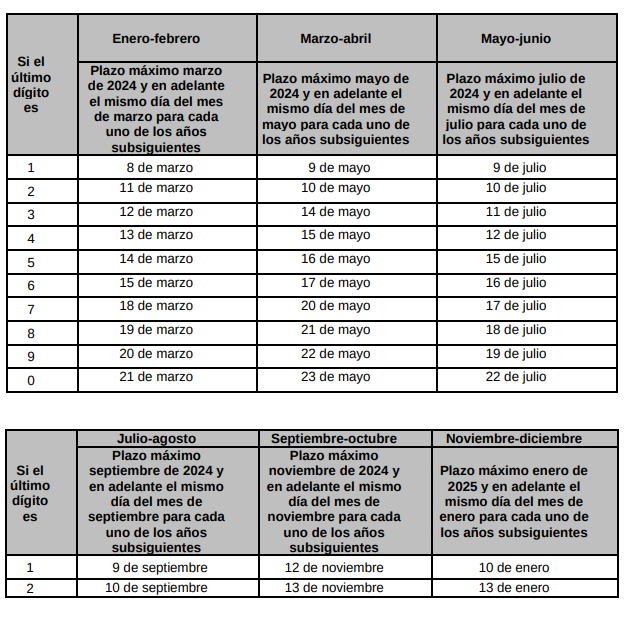

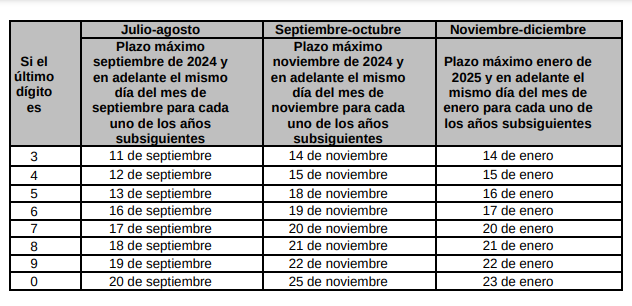

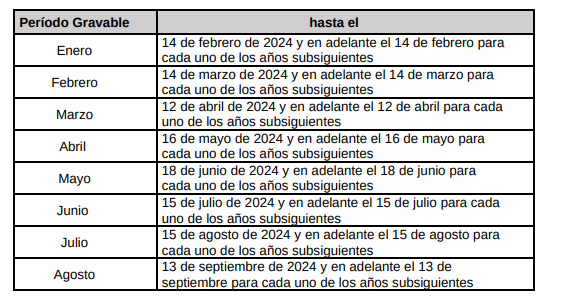

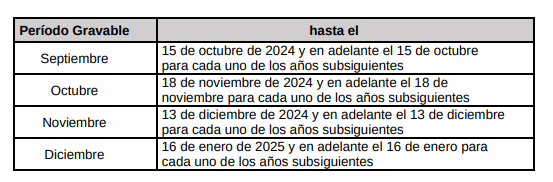

“Artículo 1.6.1.13.2.30. Declaración y pago bimestral del impuesto sobre las ventas -IVA. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos, a treinta y uno (31) de diciembre del año inmediatamente anterior, sean iguales o superiores a noventa y dos mil (92.000) UVT, así como los responsables de que tratan los artículos 477 y 481 del Estatuto Tributario, deberán presentar la declaración del impuesto sobre las ventas -IVA y pagar de manera bimestral utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. Los períodos bimestrales son: enero-febrero; marzo-abril; mayo-junio; julioagosto; septiembre-octubre y noviembre-diciembre.

Los vencimientos para la presentación y pago de la declaración serán los siguientes de acuerdo con el último dígito del Número de Identificación Tributaria -NIT del responsable, que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento.

Parágrafo 1. Los responsables del impuesto sobre las ventas -IVA por la prestación del servicio telefónico deberán presentar la declaración del impuesto sobre las ventas -IVA y cancelar el valor a pagar por cada uno de los bimestres, de acuerdo con los plazos establecidos en este artículo.

Parágrafo 2. No están obligados a presentar la declaración del impuesto sobre las ventas -IVA, los responsables de dicho impuesto, en los períodos en los cuales no hayan efectuado operaciones sometidas al impuesto, ni operaciones que den lugar a impuestos descontables, ajustes o deducciones en los términos de lo dispuesto en los artículos 484 y 486 del Estatuto Tributario.

Parágrafo 3. En el caso de liquidación o terminación de actividades durante el ejercicio, el período gravable se contará desde su iniciación hasta las fechas señaladas en el artículo 595 del Estatuto Tributario. Cuando se inicien actividades durante el ejercicio, el período gravable será el comprendido entre la fecha de iniciación de actividades y la fecha de finalización del respectivo período.

En el evento en que el responsable cambie de período gravable del impuesto sobre las ventas -IVA, conforme con lo establecido en el artículo 600 del Estatuto Tributario, el responsable deberá señalar en la casilla 24 de la primera declaración del impuesto sobre las ventas -IVA del correspondiente año, el nuevo período gravable, el cual operará a partir de la fecha de presentación de dicha declaración.

El cambio de período gravable de que trata el inciso anterior deberá estar debidamente soportado con la certificación de contador público o revisor fiscal en la que conste el aumento o disminución de los ingresos del año gravable anterior, los cuales corresponderán a la sumatoria de los ingresos brutos provenientes de actividades gravadas y/o exentas con el impuesto sobre las ventas -IVA, informados en las declaraciones del mismo impuesto presentadas en el año gravable anterior.

Parágrafo 4. Para los prestadores de servicios desde el exterior, el término para presentar la declaración bimestral del impuesto sobre las ventas -IVA, y cancelar el valor a pagar, vencerá en los siguientes plazos, independientemente del último dígito del Número de Identificación Tributaria -NIT, sin tener en cuenta el dígito de verificación:

Parágrafo 5. Los contribuyentes del régimen simple de tributación responsables del impuesto sobre las ventas -IVA, deberán sujetarse a los plazos establecidos en el artículo 1.6.1.13.2.51. de este Decreto.”

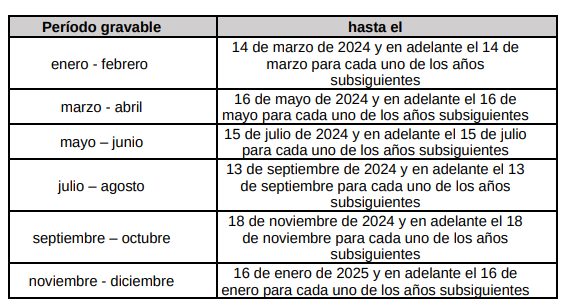

“Artículo 1.6.1.13.2.31. Declaración y pago cuatrimestral del impuesto sobre las ventas –IVA. Los responsables de este impuesto, personas jurídicas y naturales cuyos ingresos brutos a treinta y uno (31) de diciembre del año inmediatamente anterior sean inferiores a noventa y dos mil (92.000) UVT, deberán presentar la declaración del impuesto sobre las ventas -IVA y pagar de manera cuatrimestral utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Los periodos cuatrimestrales serán enero-abril; mayo-agosto; y septiembre-diciembre. Los vencimientos para la presentación y pago de la declaración serán los siguientes, de acuerdo con el último dígito del Número de Identificación Tributaria -NIT del responsable que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento.

Parágrafo 1. No están obligados a presentar la declaración del impuesto sobre las ventas -IVA los responsables de dicho impuesto, en los períodos en los cuales no hayan efectuado operaciones sometidas a la generación del impuesto, ni operaciones que den lugar a impuestos descontables, ajustes o deducciones en los términos de lo dispuesto en los artículos 484 y 486 del Estatuto Tributario.

Parágrafo 2. En el caso de liquidación o terminación de actividades durante el ejercicio, el período gravable se contará desde su iniciación hasta las fechas señaladas en el artículo 595 del Estatuto Tributario. Cuando se inicien actividades durante el ejercicio, el período gravable será el comprendido entre la fecha de iniciación de actividades y la fecha de finalización del respectivo período. En el evento en que el responsable cambie de período gravable del impuesto sobre las ventas -IVA, conforme con lo establecido en el artículo 600 del Estatuto Tributario, el responsable deberá señalar en la casilla 24 de la primera declaración del impuesto sobre las ventas -IVA del correspondiente año, el nuevo período gravable, el cual operará a partir de la fecha de presentación de dicha declaración.

El cambio de período gravable de que trata el inciso anterior deberá estar debidamente soportado con la certificación de contador público o revisor fiscal en la que conste el aumento o disminución de los ingresos del año gravable anterior, los cuales corresponderán a la sumatoria de los ingresos brutos provenientes de actividades gravadas y/o exentas con el impuesto sobre las ventas-IVA, informados en las declaraciones del mismo impuesto presentadas en el año gravable anterior. Parágrafo 3. Los contribuyentes del régimen simple de tributación responsables del impuesto sobre las ventas -IVA, deberán sujetarse a los plazos establecidos en el artículo 1.6.1.13.2.51. de este Decreto.”

IMPUESTO NACIONAL AL CONSUMO

“Artículo 1.6.1.13.2.32. Declaración y pago bimestral del impuesto nacional al consumo. Los responsables del impuesto nacional al consumo de que trata el artículo 512-1 y siguientes del Estatuto Tributario, deberán presentar y pagar la declaración del impuesto nacional al consumo de manera bimestral, utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Los vencimientos para la presentación y pago de la declaración serán los siguientes, de acuerdo con el último dígito del Número de Identificación Tributaria -NIT del responsable, que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento.

PLAZOS PARA DECLARAR Y PAGAR LA RETENCIÓN EN LA FUENTE

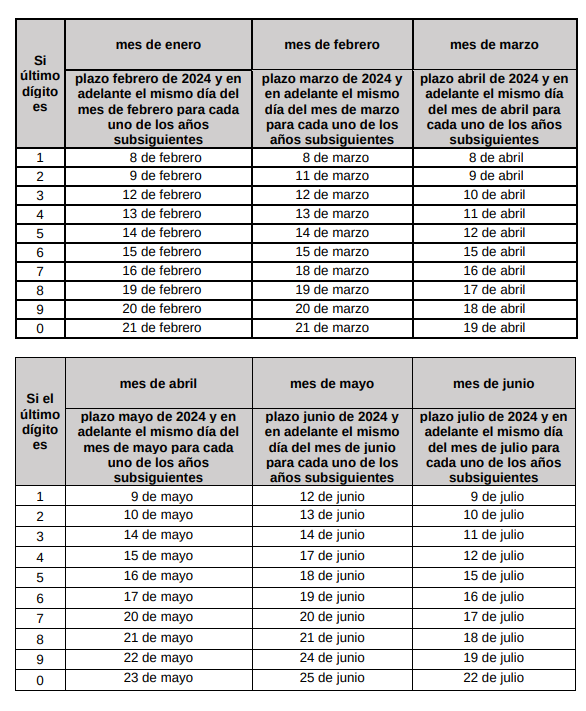

“Artículo 1.6.1.13.2.33. Declaración mensual de retenciones y autorretenciones en la fuente de que trata el artículo 1.2.6.6. de este Decreto. Los agentes de retención del impuesto sobre la renta y complementarios y/o impuesto de timbre, y/o impuesto sobre las ventas -IVA a que se refieren los artículos 368, 368-1, 368-2, 437-2 y 518 del Estatuto Tributario, así como los autorretenedores del impuesto sobre la renta y complementarios de que trata el artículo 1.2.6.6. de este Decreto deberán declarar y pagar las retenciones y autorretenciones efectuadas en cada mes, en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. El término para presentar las declaraciones de retención en la fuente y autorretenciones, vence en los plazos del mismo año que se indican a continuación, excepto la referida al mes de diciembre que vence en el mes de enero del siguiente año. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento.

Parágrafo 1. Cuando el agente retenedor y autorretenedor de que trata el artículo 1.2.6.6. de este Decreto, incluidas las empresas industriales y comerciales del Estado y las sociedades de economía mixta, tenga agencias o sucursales, deberá presentar la declaración mensual de retenciones en forma consolidada, pero podrá efectuar los pagos correspondientes por agencia o sucursal en los bancos y demás entidades autorizadas para recaudar ubicados en el territorio nacional.

Parágrafo 2. Cuando se trate de entidades de derecho público, diferentes de las empresas industriales y comerciales del estado y de las Sociedades de Economía Mixta, se podrá presentar una declaración de retención en la fuente y efectuar el pago respectivo por cada oficina retenedora.

Parágrafo 3. Las oficinas de tránsito deben presentar declaración mensual de retención en la fuente en la cual consoliden el valor de las retenciones recaudadas durante el respectivo mes, por traspaso de vehículos, junto con las retenciones que hubieren efectuado por otros conceptos.

Parágrafo 4. Sin perjuicio de lo previsto en los incisos 5 y 6 de este parágrafo, las declaraciones de retención en la fuente presentadas sin pago total no producirán efecto legal alguno, sin necesidad de acto administrativo que así lo declare. Lo señalado en el inciso anterior, no se aplicará cuando la declaración de retención en la fuente se presente sin pago por parte de un agente retenedor que sea titular de un saldo a favor igual o superior a dos (2) veces el valor de la retención en la fuente a cargo, susceptible de compensar con el saldo a pagar de la respectiva declaración de retención en la fuente.

Para tal efecto el saldo a favor debe haberse generado antes de la presentación de la declaración de retención en la fuente por un valor igual o superior al saldo a pagar determinado en dicha declaración. El agente retenedor deberá solicitar a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, la compensación del saldo a favor con el saldo a pagar determinado en la declaración de retención, dentro de los seis (6) meses siguientes a la presentación de la respectiva declaración de retención en la fuente. Cuando el agente retenedor no solicite la compensación del saldo a favor oportunamente o cuando la solicitud sea rechazada, la declaración de retención en la fuente presentada sin pago no producirá efecto legal alguno, sin necesidad de acto administrativo que así lo declare.

Las declaraciones de retención en la fuente que se hayan presentado sin pago total antes del vencimiento del plazo para declarar oportunamente producirán efectos legales, siempre y cuando el pago total de la retención se efectúe o se haya efectuado a más tardar dentro de los dos (2) meses siguientes contados a partir de la fecha del vencimiento del plazo para declarar. Lo anterior, sin perjuicio de la liquidación y pago de los intereses moratorios a que haya lugar. La declaración de retención en la fuente que se haya presentado sin pago total producirá efectos legales, siempre y cuando el valor dejado de pagar no supere diez (10) UVT y este se cancele a más tardar dentro del año (1) siguiente contado a partir de la fecha de vencimiento del plazo para declarar.

Lo anterior, sin perjuicio de la liquidación y pago de los intereses moratorios a que haya lugar. Parágrafo 5. La presentación de la declaración de que trata este artículo no será obligatoria en los períodos en los cuales no se hayan realizado operaciones sujetas a retención en la fuente.”

IMPUESTO NACIONAL A LA GASOLINA Y AL ACPM “Artículo 1.6.1.13.2.37. Declaración mensual del impuesto nacional a la gasolina y al ACPM. Los responsables del impuesto nacional a la gasolina y al ACPM declararán y pagarán el impuesto correspondiente en los siguientes plazos

Parágrafo 1. Los distribuidores mayoristas de gasolina regular, extra y ACPM deberán entregar a los productores e importadores de tales productos el valor del impuesto nacional dentro de los ocho (8) primeros días calendario del mes siguiente a aquel en que sea vendido el respectivo producto por parte del productor

Los distribuidores minoristas de gasolina regular, extra y ACPM deberán entregar a las compañías mayoristas, al momento de la emisión de la factura, el cuarenta por ciento (40%) del valor del precio que corresponde al impuesto nacional a la gasolina y al ACPM. El sesenta por ciento (60%) restante deberá ser entregado a las compañías mayoristas por parte de los distribuidores minoristas, el primer día hábil del mes siguiente a aquel en que sea comprado el respectivo producto por parte del distribuidor minorista.

Parágrafo 2. Se entenderán como no presentadas las declaraciones del impuesto nacional a la gasolina y al ACPM cuando no se realice el pago total en la forma señalada en el presente Decreto. Sin perjuicio de lo anterior, la declaración del impuesto nacional a la gasolina y al ACPM que se haya presentado sin pago total antes del vencimiento del plazo para declarar, producirá efectos legales, siempre y cuando el pago total del impuesto nacional a la gasolina y al ACPM se efectúe o se haya efectuado dentro de los plazos señalados en este artículo.

Parágrafo 3. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento.”

IMPUESTO NACIONAL AL CARBONO

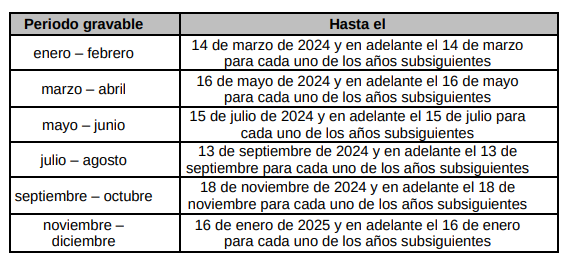

“Artículo 1.6.1.13.2.38. Plazos para declarar y pagar el impuesto nacional al carbono. Los responsables del impuesto nacional al carbono de que trata el artículo 221 de la Ley 1819 de 2016, deberán declarar y pagar bimestralmente el impuesto, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. Los períodos bimestrales son: enero-febrero; marzo-abril; mayo-junio; julioagosto; septiembre-octubre y noviembre-diciembre. Los vencimientos para la presentación y pago de la declaración serán los siguientes:

Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento. Parágrafo. Se entenderán como no presentadas las declaraciones a las que se refiere el presente artículo cuando no se efectúe el pago en los plazos aquí establecidos, conforme con lo previsto en el artículo 222 de la Ley 1819 del 29 de diciembre de 2016.”

PLAZOS PARA PRESENTAR Y PAGAR EL GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS -GMF

“Artículo 1.6.1.13.2.39. Plazos para declarar y pagar el gravamen a los movimientos financieros -GMF. La presentación y pago de la declaración del gravamen a los movimientos financieros -GMF, por parte de los responsables de este impuesto, se hará de manera semanal y vencerá el segundo día hábil de la semana siguiente. Para lo anterior, se observarán las siguientes reglas:

1. Para efectos de este artículo, la semana inicia el sábado y culmina el viernes.

2. La primera semana del año es aquella que inicia el primer sábado de enero y culmina el viernes siguiente.

3. La última semana del año es aquella que finaliza el viernes antes del primer sábado de enero del siguiente año. Parágrafo. Se entenderán como no presentadas las declaraciones, cuando no se realice el pago en forma simultánea a su presentación o cuando no se presente firmada por el revisor fiscal o contador público.”

Parágrafo. Se entenderán como no presentadas las declaraciones, cuando no se realice el pago en forma simultánea a su presentación o cuando no se presente firmada por el revisor fiscal o contador público.

PLAZOS PARA EXPEDIR CERTIFICADOS “Artículo 1.6.1.13.2.40. Obligación de expedir certificados por parte del agente retenedor del impuesto sobre la renta y complementarios y del gravamen a los movimientos financieros -GMF. Los agentes retenedores del impuesto sobre la renta y complementarios y los del gravamen a los movimientos financieros –GMF, deberán expedir los siguientes certificados, a más tardar el último día hábil del mes de marzo por el año gravable que corresponda:

1. Los certificados de ingresos y retenciones por concepto de pagos originados en la relación laboral o legal y reglamentaria a que se refiere el artículo 378 del Estatuto Tributario.

2. Los certificados de retenciones en la fuente por conceptos distintos a pagos originados en la relación laboral o legal y reglamentaria, a que se refiere el artículo 381 del Estatuto Tributario y del gravamen a los movimientos financieros -GMF.

Parágrafo 1. La certificación del valor patrimonial de los aportes y acciones, así como de las participaciones y dividendos gravados o no gravados abonados en cuenta en calidad de exigibles para los respectivos socios, comuneros, cooperados, asociados o accionistas, deberá expedirse dentro de los quince (15) días calendario siguientes a la fecha de la solicitud.

Parágrafo 2. Cuando se trate de autorretenedores, el certificado deberá contener la constancia expresa sobre la fecha de la declaración y pago de la retención respectiva.

Parágrafo 3. Los certificados sobre la parte no gravada de los rendimientos financieros pagados a los ahorradores, a que se refiere el artículo 622 del Estatuto Tributario, deberán expedirse y entregarse dentro de los quince (15) días calendario siguientes a la fecha de la solicitud por parte del ahorrador.

Parágrafo 4. Las entidades vigiladas por la Superintendencia Financiera de Colombia deberán expedir a más tardar el quince (15) de marzo de cada año, el certificado para la procedencia del descuento por ingresos a través de tarjeta de crédito, débito y otros mecanismos de pago electrónico de que trata el artículo 912 del Estatuto Tributario, atendiendo los requisitos establecidos en el artículo 1.5.8.3.5. de este Decreto.”

“Artículo 1.6.1.13.2.47. Plazo para el pago de declaraciones tributarias con saldo a pagar inferior a cuarenta y una (41) unidades de valor tributario -UVT. El plazo para el pago de las declaraciones tributarias que arrojen un saldo a pagar inferior a cuarenta y un (41) Unidades de Valor Tributario -UVT a la fecha de su presentación, vence el mismo día del plazo señalado para la presentación de la respectiva declaración, debiendo ser cancelado en una sola cuota.”

PLAZOS PARA LA ACTUALIZACIÓN Y PRESENTACIÓN DE LA MEMORIA ECONÓMICA DEL REGIMEN TRIBUTARIO ESPECIAL

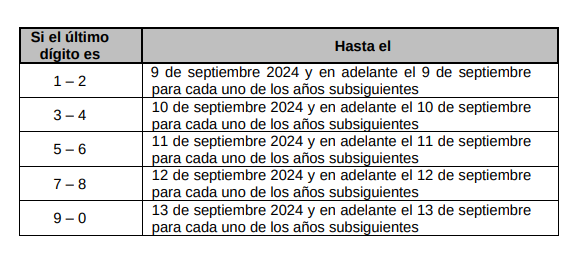

“Artículo 1.6.1.13.2.25. Actualización del Régimen Tributario Especial y presentación de la memoria económica. Los contribuyentes del Régimen Tributario Especial, así como las cooperativas, deberán actualizar el registro web de que trata el artículo 364-5 del Estatuto Tributario y el artículo 1.2.1.5.1.16. de este Decreto, a más tardar el treinta (30) de junio de cada año, independientemente del último dígito del Número de Identificación Tributaria – NIT, sin tener en cuenta el dígito de verificación.

La memoria económica a que se refiere el artículo 356-3 del Estatuto Tributario deberán presentarla los contribuyentes del Régimen Tributario Especial, así como las cooperativas, que hayan obtenido en el año inmediatamente anterior ingresos superiores a ciento sesenta mil (160.000) Unidades de Valor Tributario -UVT a más tardar el treinta (30) de junio de cada año, independientemente del último dígito del Número de Identificación Tributaria -NIT, sin tener en cuenta el dígito de verificación

Parágrafo. Los contribuyentes del Régimen Tributario Especial, así como las cooperativas que no realicen dentro del plazo establecido en este artículo el proceso de actualización y envío de la memoria económica, serán contribuyentes del impuesto de renta y complementarios del régimen ordinario a partir del año en que se incumplan tales condiciones y deberán actualizar el Registro Único Tributario -RUT. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN de oficio podrá actualizar el Registro Único Tributario -RUT.

DECLARACIÓN ANUAL DE ACTIVOS EN EL EXTERIOR

“Artículo 1.6.1.13.2.26. Plazo para presentar la declaración anual de activos en el exterior. La presentación de la declaración anual de activos en el exterior, de que tratan el numeral 5 del artículo 574 y el artículo 607 del Estatuto Tributario, vence en los plazos que se indican a continuación atendiendo el tipo de declarante y el último o dos últimos dígitos del Número de Identificación Tributaria -NIT que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación. Cuando la fecha de vencimiento prevista en el presente artículo corresponda a un día no hábil; es decir, sábado, domingo o feriado, la obligación se deberá cumplir a más tardar el día hábil siguiente. Lo anterior no altera ni modifica las demás fechas de vencimiento.

Parágrafo 1. La obligación de presentar la declaración de activos en el exterior a que se refiere este artículo solamente será aplicable cuando el valor patrimonial de los activos del exterior poseídos a primero (1) de enero del año a declarar, sea superior a dos mil (2.000) Unidades de Valor Tributario -UVT.”

Parágrafo 2. Las personas naturales y jurídicas que pertenezcan al Régimen Simple de Tributación-SIMPLE, que cumplan los requisitos establecidos en el artículo 607 del Estatuto Tributario, modificado por el artículo 63 de la Ley 2277 de 2022, deberán presentar la declaración de activos en el exterior, dentro de los plazos establecidos en el artículo 1.6.1.13.2.50. del Decreto 1625 de 2016, único Reglamentario en Materia Tributaria.”

DECLARACIÓN INFORMATIVA Y DOCUMENTACIÓN COMPROBATORIA DE PRECIOS DE TRANSFERENCIA

“Artículo 1.6.1.13.2.27. Contribuyentes obligados a presentar declaración informativa. Están obligados a presentar declaración informativa de precios de transferencia:

1. Los contribuyentes del impuesto sobre la renta y complementarios, obligados a la aplicación de las normas que regulan el régimen de precios de transferencia, cuyo patrimonio bruto en el último día del año o período gravable a declarar sea igual o superior al equivalente a cien mil (100.000) UVT o cuyos ingresos brutos del respectivo año a declarar sean iguales o superiores al equivalente a sesenta y un mil (61.000) UVT que celebren operaciones con vinculados conforme con lo establecido en los artículos 260- 1 y 260-2 del Estatuto Tributario.