Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mié. 24 de Feb. de 2021

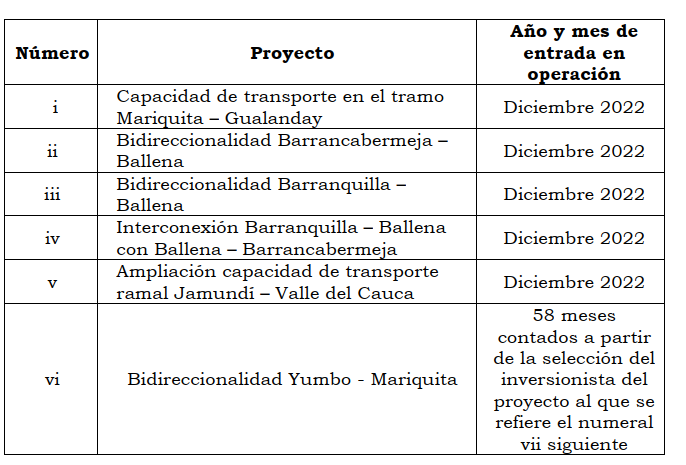

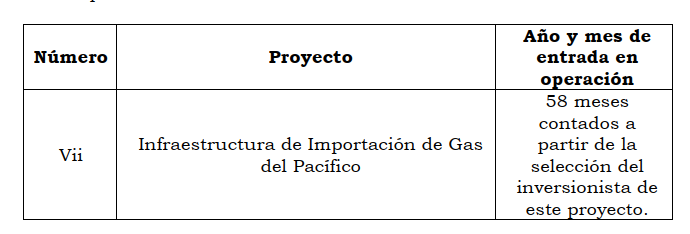

Energía. Ajustes al plan de abastecimiento de gas natural, tendientes a precisar aspectos de la contratación de la planta de regasificación del pacífico. Resolución 006 de 2021 del 05 de febrero.

Esta resolución plantea en sus consideraciones la necesidad de consolidar el proceso de construcción de los proyectos de infraestructura de transporte a construir planteados en el Plan de Abastecimiento de Gas Natural 2019-2028:

La resolución establece que la regulación deberá prever mecanismos para incentivar el cumplimiento de las fechas anticipadas de entrada en operación de todos los proyectos del plan de Abastecimiento del Gas Natural.

También se hizo necesario realizar ajustes a algunos aspectos de resoluciones anteriores, relacionados con la ejecución de proyectos prioritarios del plan de abastecimiento de gas natural o del plan transitorio de abastecimiento de gas natural.

También sobre la remuneración de los costos en que incurren los transportadores responsables de los sistemas de transporte entre los que se encuentran beneficiarios de proyectos adjudicados el plan de abastecimiento de gas natural por realizar actividades de liquidación, actualización, facturación y recaudo de los pagos que hacen los remitentes beneficiarios al transportado y la transferencia de estos pargos al adjudicatario del proyecto.

Se señala que mediante la resolución 160 de 2020 el riesgo cambiario en transporte de gas natural pase de estar a cargo de los usuarios a estar a cargo del transportador y será reconocida en pesos. Se establece esta disposición para los proyectos prioritarios del plan de abastecimiento en un sistema de transporte IPAT, mientras que los que no lo son y por el tamaño de las inversiones, la comisión sigue considerando que una parte del ingreso anual esperado IAE, es conveniente que continúe siendo remunerado en dólares americanos.

En atención a estas consideraciones se modifican aspectos como las definiciones de Adjudicatario y período estándar de pagos PEP.

Se adicionan las definiciones de Fecha Anticipada de puesta en operación, fecha de puesta en operación parcial y operación parcial.

Establece un procedimiento para que el transportador incumbente ejecute en primera instancia proyectos IPAT, que deberá declarar a la UPME y a la CREG el nombre de los proyectos que prevé realizar, incluyendo el valor de inversión de cada proyecto, la fecha de operación la información para determinar el valor eficiente de estas inversiones y los gastos de AOM así como otra información que se solicite

Mediante resolución la resolución adoptará el valor eficiente y la remuneración de la inversión y de los gastos de AOM correspondientes a cada proyecto IPT declarado por el transportador incumbente.

La remuneración para cada proyecto se adoptará con base en lo establecido en la metodología que reemplace la de remuneración de 2010, siendo asumida por los beneficiarios del proyecto identificados por la UPME.

Una vez en firme la resolución que adopta el valor eficiente y la

remuneración de la inversión y de los gastos de AOM correspondientes a

cada proyecto declarado, el transportador incumbente dispondrá de cinco

(5) días hábiles, contados a partir de la fecha de ejecutoria de la resolución

en mención, para que el representante legal de la empresa manifieste por

escrito a la CREG la voluntad irrevocable de ejecutar el proyecto.

En los procesos de selección podrán participar personas jurídicas, consorcios y sociedades extranjeras con sucursal en Colombia, siempre y cuando cumplan con las condiciones establecidas en la resolución.

Establece los períodos de pago e incentivos y la oficialización del ingreso anual esperado, que se hará por una resolución donde se hará oficial la remuneración el adjudicatario del proyecto.

Se establece la remuneración de proyectos ejecutados mediante procesos de selección, las compensaciones por disponibilidad, la facturación del IAE, la Auditoría, Obligaciones del auditor, los casos de incumplimiento insalvable y los servicios adicionales.

Lun. 22 de Feb. de 2021

El programa Compromiso por Colombia se ha ido consolidando en tres documentos CONPES desde 2020. El primero (3999), publicado el 5 de agosto realizó un análisis detallado de los impactos de la pandemia en los hogares, el aparato productivo y las finanzas públicas. Diseñó las primeras líneas de acción que comenzarían a consolidarse en el Conpes 4010 del 30 de noviembre con el documento

Declaración de importancia estratégica del Compromiso por Colombia: Programa Vías para la Legalidad y la Reactivación, Visión 2030. Este Conpes sin embargo, se concentró en este programa únicamente. Los dos documentos Conpes anteriores los presentamos en nuestros boletines 2020-2021.

Esta semana presentamos el desagregado del último documento Conpes, que recoge ya la totalidad de programas e inversiones de esta estrategia que incorpora más programas en vías e infraestructura, más los recursos e inversiones en educación, salud, energía y medio ambiente entre otros.

El Conpes publicado el pasado 11 de febrero, denominado Política para la Reactivación, la repotenciación y el Crecimiento sostenible e incluyente, Nuevo Compromiso por el Futuro de Colombia, detalla las inversiones de los dos componentes del programa de infraestructura y las demás asociadas a los programas de otros componentes del programa de reactivación.

Las inversiones en sectores distintos a la infraestructura comprenden el 53% del total de los $135 billones de pesos de inversión y están asociados a los sectores de crecimiento limpio, compromiso con los mas pobres y vulnerables, el campo paz y legalidad y salud de los colombianos.

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4023.pdf

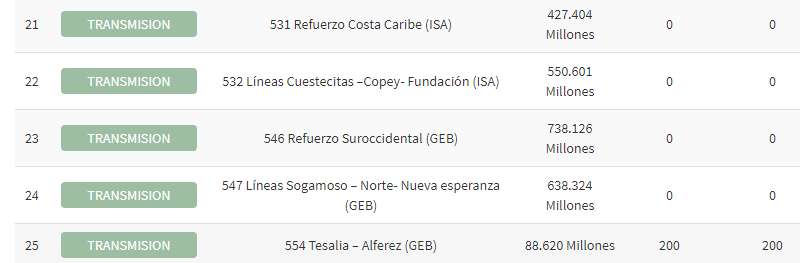

Infraestructura. CONPES Compromiso por Colombia y los dos grandes programas de inversión en infraestructura.

En el aparte de definición de la política, se señala que este programa tendrá un costo de 135 billones de pesos, en 5 compromisos asociados al empleo, el crecimiento limpio, los más pobres y vulnerables, campo y paz con legalidad y el sector salud.

Inversiones en infraestructura

Dentro del compromiso 1 generación de empleo, 57.2 billones de pesos de los 95,6 billones del total de este programa se destinarán a la inversión en infraestructura, con énfasis en la aceleración en la construcción de vías terciarias en dos grandes programas, además de los esquemas de modernización de aeropuertos, habilitación de accesos a las ciudades y el pacto por el golfo de Morrosquillo.

-

Programa Concluir, Concluir, Concluir

-

El programa Vías para la Legalidad y Reactivación Visión 2030

-

La modernización de aeropuertos

-

Habilitación de accesos a ciudades y financiación de obras de integración regional

-

Pacto por el Golfo del Morrosquillo

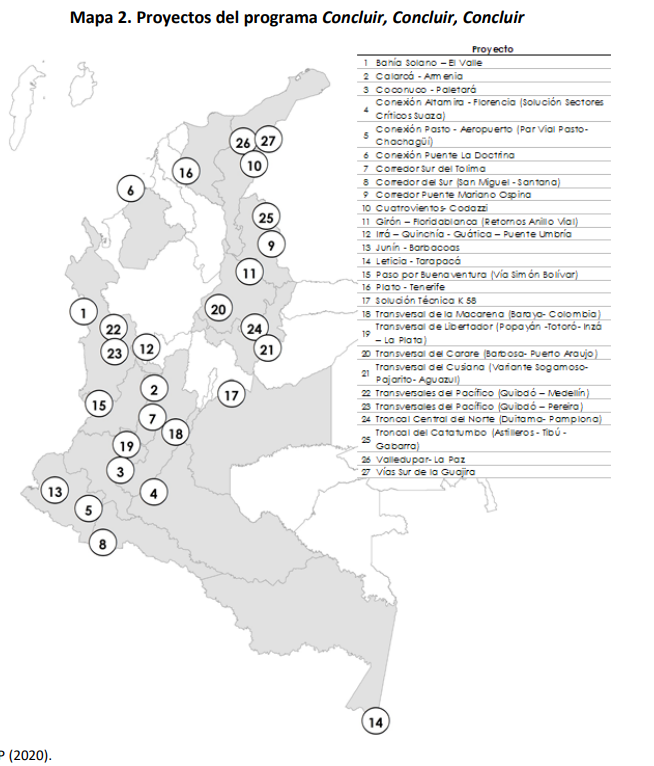

1.Proyectos del programa Concluir, Concluir, Concluir

Este proyecto tendrá un valor de 2,2 billones de pesos en 2021 y 2022, los cuales permitirán finalizar con la construcción de los tramos estratégicos en diferentes departamentos.

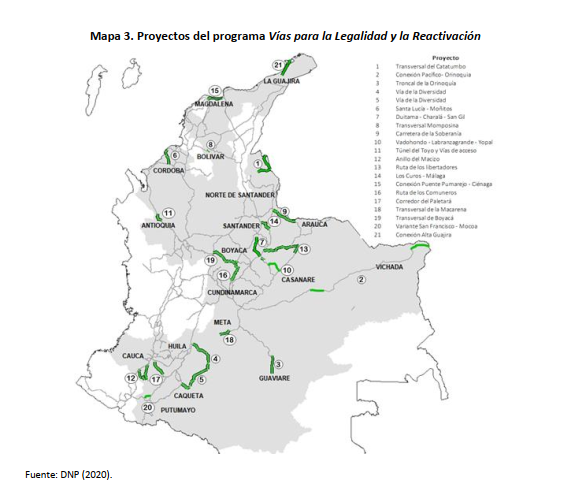

2.Programa Vías para la Legalidad y la reactivación

Este componente, que se había presentado en el Conpes 4010 tendrá un costo de 9,2 billones de pesos para construir 1208 Km entre 2021 y 2030 y su ejecución estará a cargo del Invías. Se priorizaron 21 tramos viales en 18 departamentos.

En infraestructura se destacan además como parte del compromiso por el empleo los siguientes proyectos:

-

Primera línea del metro de Bogotá

-

Troncal del Magdalena C1 y C2,

-

Nueva malla vial de Cali

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Feb. de 2021

Financiero. Open Banking y Portabilidad en Colombia, documento publicado en diciembre de 2020 por la unidad de Regulación y análisis financiero del Minhacienda -URF- (2). Beneficios y Riesgos del Open Banking

El estudio señala cómo o los datos han tomado una relevancia significativa en los últimos años. Las industrias –incluidas las financieras– están transformando su oferta de productos y servicios hacia un modelo de negocio impulsado por los datos (data-driven)9 y la ventaja competitiva que obtienen los actores que apalancan su estructura y modelos de negocio en la información resulta significativa frente aquellos que no lo hacen. Ello ocurre dado que la utilización y análisis de datos permite alcanzar una oferta de servicios más eficiente, con mayor precisión de los gustos y necesidades de los consumidores y escalabilidad, entre otros.

El acceso a la información se realiza a través de plataformas tecnológicas cuyos estándares tecnológicos permiten la comunicación entre quienes hacen parte del sistema. A estas plataformas tecnológicas se les denomina APIs por sus siglas en inglés (application programming interface).

A su vez, a las entidades y terceros que acceden a la información se les denomina TPP (third party providers), quienes en todo caso típicamente son sociedades no financieras especializadas en el desarrollo de servicios tecnológicos.

Los TPP prestan dos clases de servicios:

Iniciación de pagos

Servicios derivados del acceso a la información transaccional e información de cuentas

Así, mientras que en el modelo clásico financiero la entidad financiera es la única que conoce, procesa y almacena los datos del cliente, bajo la arquitectura abierta el consumidor gana control y autonomía sobre sus datos y tiene a su disposición nuevas formas para compartir su información con otras entidades financieras y con terceros.

Más aún, en el modelo clásico los únicos canales habilitados para consultar y disponer de la información y de los recursos del consumidor son aquellos operados por la entidad financiera. Con el nuevo estándar se amplía a otros canales provistos por terceros.

El estudio muestra tres ejemplos exitosos asociados a los servicios prestados por los TPP:

Credit Data Research ofrece –a través de la banca abierta– informes detallados y análisis de los datos financieros de pequeños y medianos negocios. Con estos datos, obtenidos al instante, pueden posteriormente solicitar créditos de forma más fácil. Presentando y analizando los datos de esta forma, sus clientes pueden entender mejor su gestión del dinero, sus flujos y las relaciones con entidades financieras y con sus proveedores 12:

• DueDil promete hacer accesibles los datos financieros de compañías no listadas en bolsa de forma tan clara como los de compañías inscritas. Permite a inversionistas identificar posibles nuevos mercados y oportunidades, y a sus proveedores o prestamistas analizar la capacidad para cumplir con obligaciones13.

• Coconut: Busca traer la totalidad de la información financiera de las empresas con el fin de poder ofrecer en tiempo real el estado financiero de la empresa, automatizando en su totalidad la contabilidad de las empresas e incluso el pago de impuestos. • Aplicaciones como Dyme, Mint, YNAB, Monny, PocketGuard, Cake, Yolt, Emma, Oval Money, Cleo, Buddy, Spendo, Roov, Pocket Buget, Money Pro, SayMoney, ofrecen servicios de agregación de cuentas y de elaboración de presupuestos; permitiendo a las personas ver el estado de sus finanzas, especialmente mostrándoles en qué están gastando su dinero, cuál será el dinero disponible o faltante al final de mes, y dando recomendaciones de cómo ahorrar o invertir el superávit del periodo.14

Beneficios y riesgos del open Banking

| Beneficios | Riesgos |

| La apertura de la información permite: i) a los consumidores recibir productos y servicios que se ajusten a sus necesidades, ii) a los terceros que tienen acceso a la información del consumidor (fintechs, sedpes, otros bancos, bigtechs, etc) desarrollar nuevos productos y servicios y iii) a los establecimientos financieros tradicionales, mejorar la experiencia del usuario.Incrementa la competencia: El abrir la información de los consumidores a terceros permite que éstos ofrezcan servicios complementarios o sustitutivos, compitiendo con las entidades tradicionales en beneficio de los consumidores.• Mejora la experiencia del usuario: La creación de nuevos productos y servicios que satisfagan las necesidades de los consumidores y se adapten a sus hábitos transaccionales mejorarán la experiencia de los consumidores en relación con sus entidades financieras y los TPPs que les presten servicios. También se observan beneficios para el consumidor en la medida en que un mismo usuario no deberá entregar la misma información en múltiples ocasiones en su relación con una o varias entidades.• Impulsa la inclusión financiera: Al incrementar los canales a través de los cuales los consumidores financieros pueden realizar sus transacciones, el open banking estimula el acceso al sistema financiero. A su vez, al facilitar la realización de pagos e incrementar la oferta de productos que se adapten a sus necesidades, el open banking incrementa el uso de los productos y servicios financieros.• Facilita a las entidades financieras su transformación tecnológica: Por definición, open banking es un modelo colaborativo. En consecuencia, puede hacer parte de la transformación digital de los bancos tradicionales al facilitar la colaboración entre las entidades financieras y las empresas del sector Fintech15.La arquitectura abierta permite que terceros innovadores ofrezcan soluciones que de otra forma la entidad financiera no podría ofrecer. | Protección de datos: El uso indebido de la información de los consumidores aumenta el riesgo de fraudes asociados con la suplantación y, en general, puede afectar la privacidad de losconsumidores.Es fundamental contar con un marco legal e institucional que garantice la protección de la información personal y es igualmente importante que el consumidor comprenda de manera suficiente el alcance de la autorización que otorga a terceros para consultar y disponer de su información.Ciberseguridad y fraudes: Compartir información con terceros a través de plataformas tecnológicas incrementa el riesgo de ciberseguridad y el riesgo de fraudes, toda vez que estas plataformas pueden ser objeto de ataques que comprometan la seguridad del sistema y sus participantes.Riesgo sistémico: En un sistema altamente integrado, los riesgos de ciberseguridad y fraude pueden no solo afectar a una entidad financiera sino contagiar a la totalidad (o a varias) de las entidades que hacen parte del sistema. |

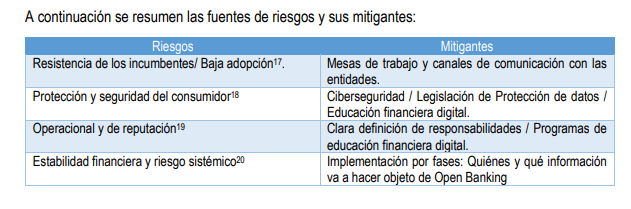

En términos generales, en el estándar internacional la regulación está dirigida a proteger la información de los usuarios y es indispensable que los consumidores estén plenamente informados, de forma concisa y transparente, de cómo su información personal va a ser usada y por quién, así como que otorguen su consentimiento explícito del uso de su información transaccional16. En términos de seguridad de la información, la normativa europea obliga a los bancos a asegurar que la información será protegida al momento de ser compartida con otros.

Lun. 22 de Feb. de 2021

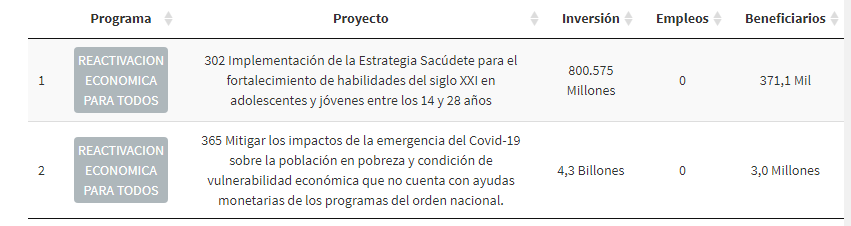

Conpes Nuevo compromiso por Colombia. Otros proyectos compromiso por el empleo

En el compromiso por el empleo, además de proyectos de infraestructura se incluyen también recursos asignados para los sectores de vivienda, minas y energía, sector rural, crecimiento limpio, así como las líneas de garantías para el sector empresarial.

En el caso del sector Vivienda, la estrategia de reactivación comprende una inversión de 3,9 billones de pesos, para otorgar 100.000 coberturas planas a la tasa de interés para la financiación de vivienda nueva urbana, cada una por un valor de 42 SMLV independientemente del valor de la vivienda, en un esquema de tuvo algunas modificaciones respecto a su versión inicial del CONPES 4002 de 2020.

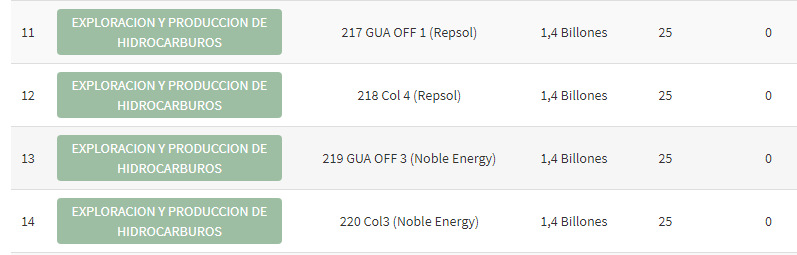

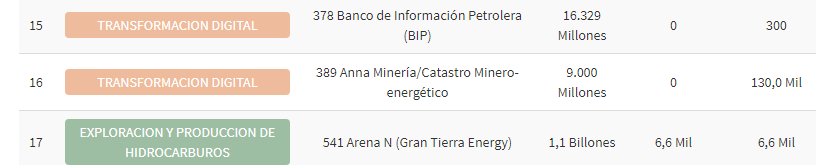

En Minas y energía, los proyectos son los siguientes

TIC. Se incorpora en esta estrategia el proyecto TIC instalación de internet en 10 mil centros poblados, por un costo de 2 billones de pesos, así como la conformación del registro rural y otros proyectos que permitirán contar con información detallada sobre las condiciones del sector rural colombiano y tendrá una inversión superior a los 3.000 millones de pesos.

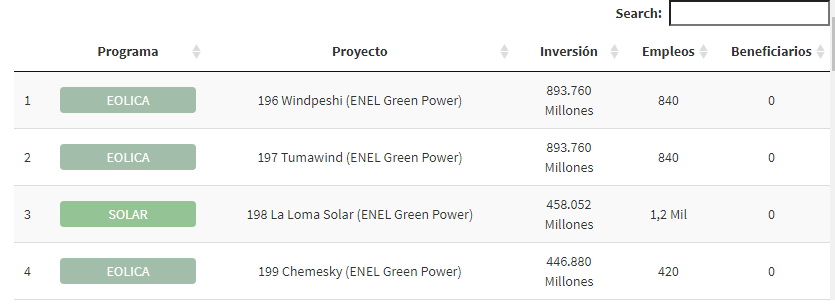

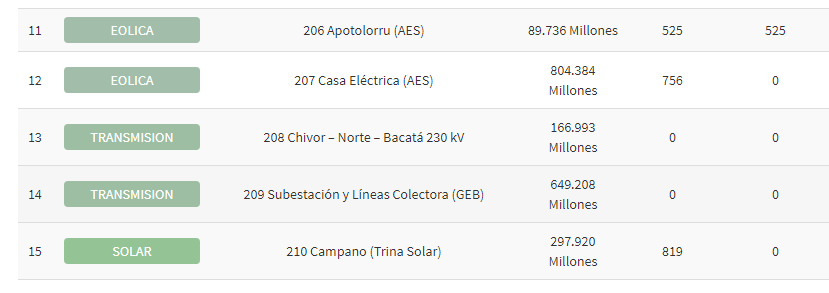

Crecimiento limpio y sostenible. Corresponde al 14% del total de los recursos destinados a reactivación, para un total de 18,9 billones de pesos priorizando la realización de 30 proyectos con dos enfoques: 1) fuentes de energía renovable y ii) restauración y protección del medio ambiente.

Proyectos correspondientes a energía:

En energía asequible y no contaminante, se plantea la modernización de los servicios energéticos del país a través de la migración hacia fuentes renovables.

En cuanto a la restauración de los ecosistemas se procederá a sembrar millones de árboles que permitirán la recuperación de zonas ecosistémicas afectadas por fenómenos como la deforestación y el mal aprovechamiento de los suelos. Se espera que la APP del río Magdalena y las obras del Canal del Dique se pueda poner en marcha un plan de gestión integral sobre algunos recursos naturales.

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Feb. de 2021

Financiero. Open Banking y Portabilidad en Colombia, documento publicado en diciembre de 2020 por la unidad de Regulación y Análisis Financiero URF del Minhacienda -URF- (3). Implementación del modelo en Colombia, interrogantes y desafíos

El documento plantea que implementar este modelo dependerá de las soluciones que se den a cada uno de los siguientes interrogantes:

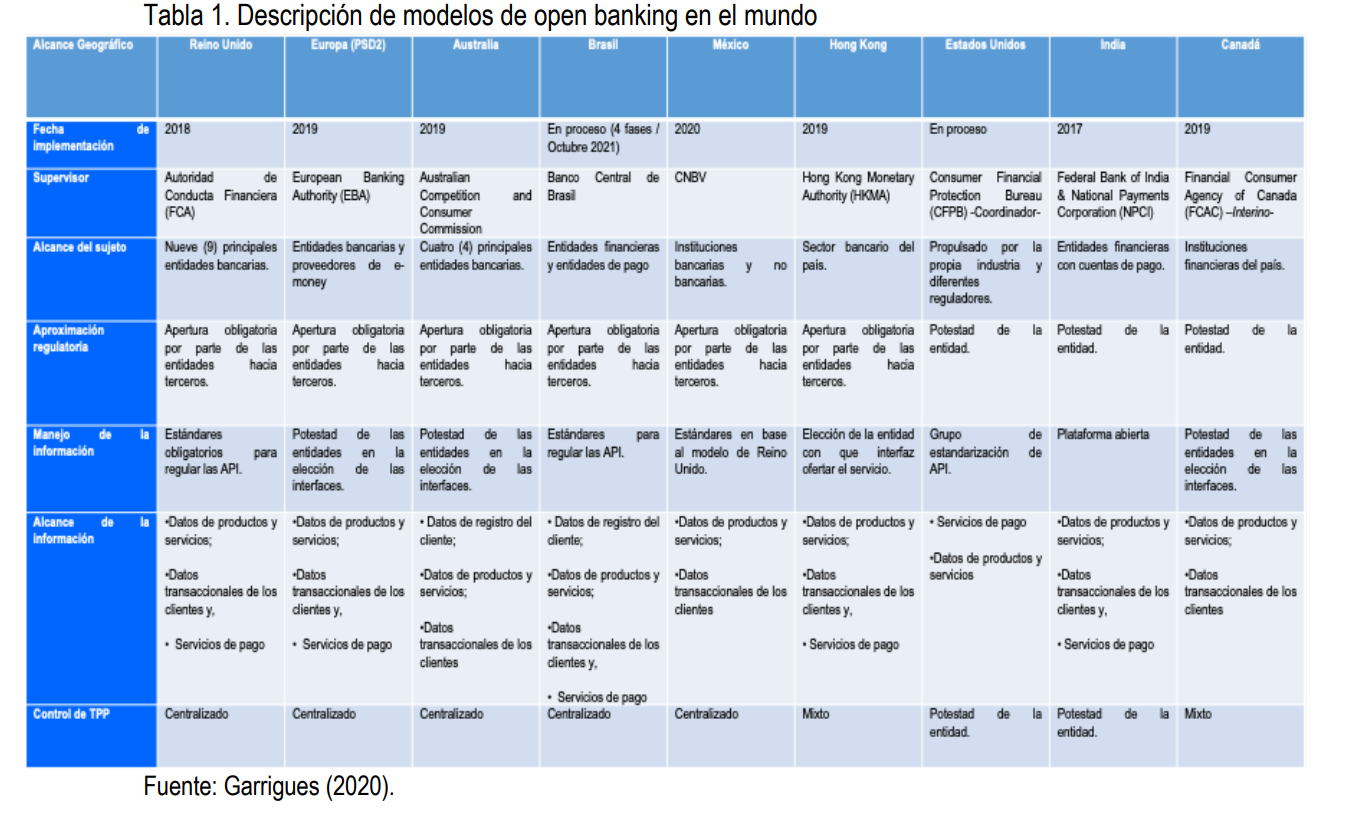

¿Qué tipo de entidades financieras pueden participar? Se deberá determinar cuáles entidades financieras compartirán la información de sus clientes. Normalmente el modelo de banca abierta aplica únicamente a entidades bancarias, pero esto no obsta para que la medida se haga extensible a otro tipo de entidades tales como administradoras de fondos de pensiones, aseguradoras, intermediarios del mercado de valores, entre otras. Este segundo escenario se denominaría modelo de Open Finance.

No obstante, incluso bajo un ámbito de aplicación estrictamente bancario, se debe considerar si la medida aplica para todos o solo para algunas entidades. Por ejemplo, en el caso del Reino Unido, donde la implementación del modelo de banca abierta se originó con base en una decisión de la autoridad de competencia, sólo los bancos con mayor participación en el mercado fueron los obligados a compartir la información de sus clientes. En otros casos, como en Brasil, solo los establecimientos bancarios que hacen parte de conglomerados están obligados a compartir su información, mientras los demás lo podrán hacer de forma voluntaria.

¿Qué información se compartirá? Igualmente se debe definir qué información será objeto de la medida y con qué nivel de detalle. En todo caso, la autorización para compartir la información específica de los clientes no se debe entender como una obligación para que las entidades financieras habiliten el acceso a toda la información, funciones, tecnología e infraestructura interna de la entidad.

De las experiencias regulatorias alrededor del mundo, se identifican 4 tipos de información: o Servicios de iniciación de pago: acceso a la información transaccional y posibilidad de modificar esta información a través de la iniciación de pagos. En este caso el TPP consulta y modifica la información. o Información transaccional: acceso a los datos transaccionales del consumidor, sin modificación de la información. o Datos de registro: acceso a la información personal del consumidor que sirvió como conocimiento del cliente. o Datos de productos y servicios: Datos agregados de las cuentas o productos que la persona tiene en el sistema financiero. El modelo debe especificar en qué tipo de información recae la aplicación del estándar. En el caso de México, por ejemplo, el open banking no comprende el servicio de iniciación de pagos, pero sí los otros tres (3) grupos de información.

¿Quiénes podrán tener acceso a esta información?

El hecho de que la información sea compartida por las entidades financieras no significa per se que cualquiera pueda tener acceso a ella. Los TPPs (terceros que acceden a la información de las entidades financieras para prestar servicio) deberán cumplir con requisitos y estándares de seguridad, bien sea por la entidad financiera que comparta la información o por el regulador –dependiendo del modelo implementado– así:

o Modelo centralizado (Ej.: Reino Unido): Se exige a los TPPs requisitos de operación establecidos por el regulador, los cuales son acreditados ante una entidad central creada para administrar este proceso y mantener un registro de TPPs autorizadas.

o Liderado por la entidad financiera (Ej.: Singapur): El TPP y la entidad financiera firman un contrato bilateral negociado entre las partes. Las entidades financieras realizan su propio análisis de riesgo y de evaluación de cada TPP.

o Mixto (Ej.: Hong Kong): El regulador propone un contrato modelo entre las entidades financieras y los TPPs abordando los aspectos y consideraciones generales del negocio, dejando en libertad a las partes de adoptar las medidas adicionales que consideren necesarias.

• ¿Cómo se compartirá la información? El open banking requiere que las instituciones financieras implementen una infraestructura tecnológica que permita compartir la información. Las APIs son la herramienta tecnológica adecuada para hacerlo, toda vez que permiten a dos o más softwares comunicarse entre ellos sin tener que entender cómo cada uno ha sido diseñado e implementado (Tesobe, 2019). No obstante, no existe un solo tipo de API, por lo que existen distintos modelos de implementación:

o API no estandarizado (Ej.: Unión Europa): Cada entidad financiera desarrolla un API individual, de tal forma que cada TPP deberá integrarse al API de cada entidad financiera.

o API estandarizado (Ej.: Reino Unido): La regulación o la industria optan por un modelo único de API que será utilizado por todas las entidades financieras y los TPP participantes del sistema. La adopción de un estándar único tiene las siguientes ventajas: i) Adoptar un estándar es menos costoso que desarrollar uno propio, ii) Permite que existan muchos TPPs que puedan tener acceso a las APIs, teniendo la posibilidad de crear más productos y servicios, maximizando la utilidad del open banking; iii) Atrae a una mayor cantidad de innovadores y TPPs.

¿Qué aproximaciones regulatorias se han adoptado?

Alrededor del mundo algunos países han optado por implementar el modelo de open banking de forma obligatoria para las entidades financieras, exigiendo la adopción de estándares comunes para que terceros que cumplan con los requisitos definidos puedan acceder a la información de los consumidores.

Esta aproximación es la utilizada por la Unión Europea y el Reino Unido, que son los casos más citados y que sirven como referente a nivel mundial. En el primer caso, el open banking se introdujo con la segunda directiva de pagos conocida como PSD2. En la cual, dentro de la regulación del mercado de pagos, se obliga a los bancos a dar acceso a terceros (TPPs) a las cuentas e información de sus usuarios. Estos terceros utilizan esta información para: i) iniciar pagos desde las cuentas de los usuarios, caso en el cual serán considerados proveedor de servicios de iniciación de pagos (PISP) ó ii) suministrar al consumidor un sitio único donde pueda consultar el estado de la totalidad de cuentas de su titularidad en el sistema financiero, caso en el cual será considerado un proveedor de servicios de información de cuentas.

Si bien la directiva PSD2 no obliga a la creación de estándares comunes de conectividad entre los bancos tradicionales y los TPPs, otras regulaciones –tales como las del Reino Unido– han ido más allá y han definido estándares de banca abierta que deben ser acogidos por las APIs de las entidades.

En esa jurisdicción, la obligación de implementar el open banking fue impuesta por la autoridad de competencia y en principio solo cobija a las principales entidades bancarias. No obstante, el estándar se ha ido escalando a otros participantes. Actualmente existen más de 300 fintech que han solicitado hacer parte del esquema y 100 establecimientos bancarios que ya han adoptado los estándares de APIs definidos. Aunque el modelo aún no tiene un uso masivo, se registra un crecimiento mensual de 30% en el número de consumidores que deciden participar, lo que denota la importancia que tiene para los consumidores este tipo de iniciativas.

En contraste, en otros países como Singapur, Nueva Zelanda y Hong Kong21, la adopción ha sido voluntaria pero las autoridades han facilitado la implementación del modelo definiendo una reglamentación específica para el modelo. Finalmente, existen países como Estados Unidos en donde la implementación del modelo ha sido impulsada desde la industria.

La aproximación regulatoria (voluntaria u obligatoria) no incide en otros aspectos del modelo de implementación a los que se ha hecho referencia en este documento. Por ejemplo, puede existir un modelo voluntario en donde se regule un estándar único de API para las entidades financieras que quieran implementar el open banking (Ej.: Nueva Zelanda), así como pueden existir modelos obligatorios donde no se regule un estándar único (Ej.: Unión Europea). El siguiente cuadro resume los diferentes modelos de banca abierta acogidos en una muestra de varios países:

Lun. 22 de Feb. de 2021

Conpes Nuevo compromiso por Colombia. Recursos y proyectos Compromisos con pobreza y vulnerabilidad, el campo y la salud

Este programa de acuerdo con el Conpes publicado la semana pasada, comprende la inversión de 16 billones de pesos en 150 proyectos de escala municipal, departamental y también a nivel nacional dentro de las estrategias para superar la pobreza:

-

Transferencias monetarias

-

Acceso a servicios públicos y vivienda digna

-

Protección a la primera infancia

-

Educación.

Entre las entidades que llevarán a cabo estos proyectos están el Departamento Administrativo para la Prosperidad Social, el Ministerio de Vivienda, Ciudad y Territorio, el Ministerio de Educación Nacional y el Ministerio de Comercio, Industria y Turismo.

Compromiso con el campo y la paz con legalidad

Para este compromiso se han seleccionado más de 80 proyectos en distintas regiones sumando cerca de 4 billones de pesos que comprende, entre otros proyectos los de infraestructura social y productiva en los municipios PDET, la implementación de proyectos integradores, que buscan mejorar la competitividad y las dinámicas económicas regionales de territorios PDET, a través de una estrategia integral de producción, emprendimiento y mejora de vías para la comercialización de productos locales.

El catastro multipropósito es otro de los proyectos estratégicos que permitirá mejorar la gestión de la tierra y optimizar las finanzas municipales. Finalmente es el caso de agricultura por contrato, donde se espera vincular 300 mil productores a procesos de comercialización agropecuaria y reducir los riesgos en la venta agropecuaria.

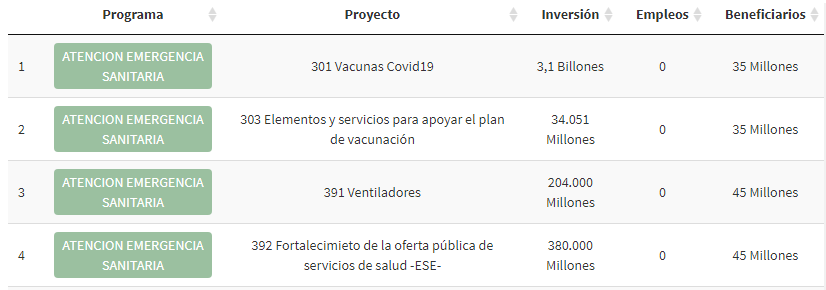

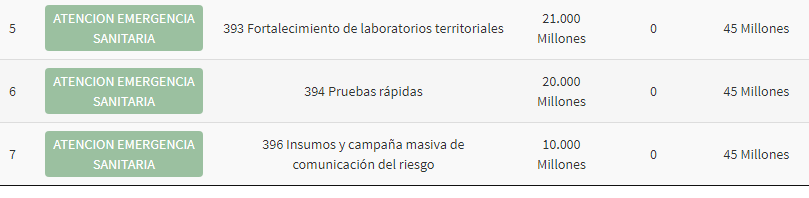

Compromiso con la Salud

Para este sector se han definido cinco proyectos por un valor de 7.6 billones de pesos:

-

Adquisición de las vacunas y pruebas rápidas

-

Fortalecimiento de la infraestructura de laboratorios e insumos requeridos para hacerle frente a la crisis

-

Fortalecimiento de la oferta pública de servicios de salud

-

Adquisición de ventiladores

Estos cuatro proyectos abarcan el 92% de los recursos.