Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mié. 28 de Abr. de 2021

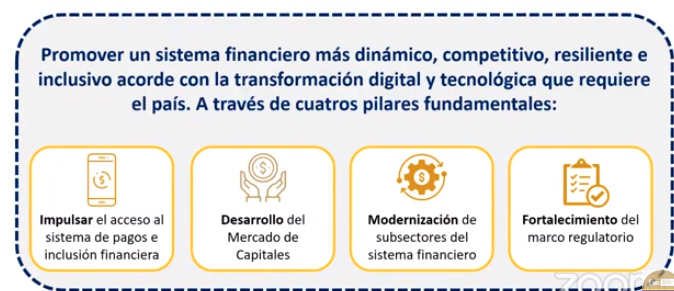

Gobierno. Comisión tercera del Senado. Miércoles 21 de Abril de 2021. Proyecto de Ley 413/21 Senado “Por medio del cual se dictan normas relacionadas con el sistema de pagos, el mercado de capitales y se dictan otras disposiciones”. Intervención de diversas instituciones (1). Presentación del proyecto, Senadora María del Rosario Guerra.

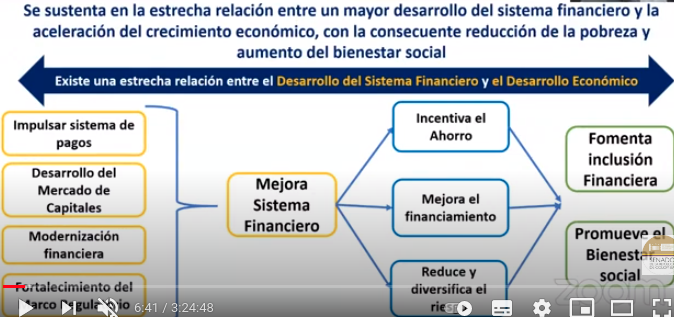

Cuatro pilares a desarrollar derivados de la Misión del Mercado de Capitales: 1)sistemas de pago, 2)desarrollo del mercado de capitales, 3)de susbsectores del sistema financiero y 4)fortalecimiento del marco regulatorio.

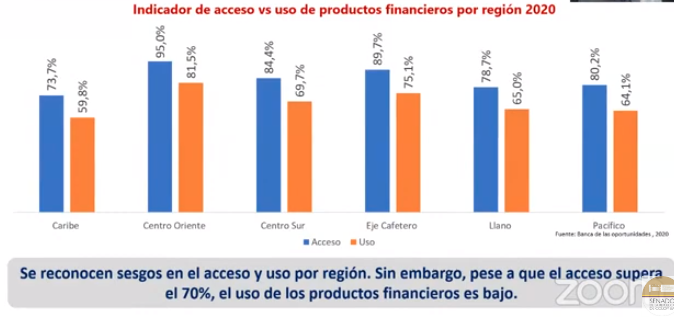

La primera parte del proyecto esta asociada al sistema de pagos para desincentivar el uso del efectivo, el 87,4 % de los colombianos usa el efectivo solamente para sus transacciones, con diferenciales entre regiones. La región caribe es la que tiene el menor acceso y uso de los productos financieros.

Cuando se observa el mercado de Capitales se encuentra que al compararlos con los de países similares el desarrollo es mucho menor, con una bajo número de empresas listadas en la bolsa, concurrencia de empresas a este mercado, con 64 firmas, Chile tiene 185 o Perú 175 mientras el promedio de activos es de 5344 mucho mayor que los de estos países por lo que el mercado es principalmente de las grandes empresas. Se quiere en el proyecto de ley hacer promover un mayor acceso al mercado de empresas de menor tamaño. El mercado de capitales es poco profundo y líquido.

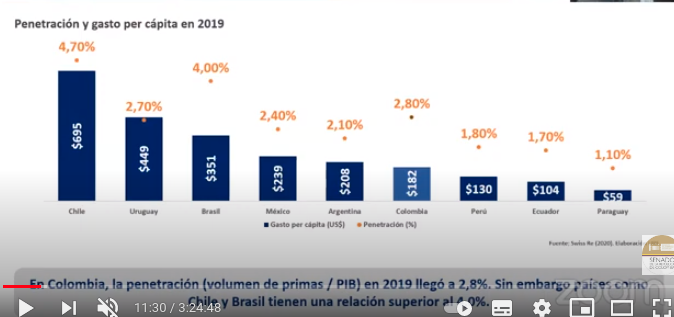

En materia de seguros, el comportamiento de las reservas técnicas, estas están entre 14 y 20% del PIB con una tasa de crecimiento promedio del 11% un crecimiento que de acuerdo a la senadora podría ser mayor. El volumen de primas y el gasto en seguros es bajo si se compara con el resto de la región, como se observa en el siguiente gráfico:

En Colombia el gasto percápita es de 182 dólares frente a 695 en Chile, 449 de Uruguay o 351 de Brasil, hay un espacio grande para el crecimiento del mercado.

En cuanto a los fondos de Pensiones, el valor de los fondos de pensiones se acerca a los 316 billones, con un crecimiento del 15% en pero el número de fondos de pensiones estos fondos se ha reducido a la mitad, siendo cuatro pero dos abarcan el 80% del mercado.

Contenido del proyecto

1. Impulsar el acceso al sistema de pagos e inclusión financiera

Se propone unificar la regulación de pagos y ajustar la supervisión al nuevo régimen, consolidando la regulación de pagos en cabeza del Minhacienda y la URF, amplía facultades para aprovechar el contexto de digitalización y promover la interoperabilidad del sistema, incluye todos los participantes del sistema y autoriza al gobierno para difinir nuevos agentes no financieros e incentivar la estrategia de inclusión financiera dando continuidad a la digitalización en la dispersión de subsidios.

2. Desarrollo del Mercado de Capitales. Se propone adoptar un modelo de intervención funcional y licenciamiento modular para definir capitales mínimos y modular, determinar regulación según actividad en vez de empresas, adopción de un modelo de custodia internacional para la financiación con recursos propios e independencia.

En segundo lugar promueve mayor eficiencia y confianza en el mercado autorizando que las SAS tengan calidad de emisiones de valores, ajustando la calificación de inversionistas, actualiza el régimen de emisores y flexibiliza estructura de capital de las bolsas de valores así como la autorregulación obligatoria en divisas. Estos elementos permiten abrir espacio para las Fintechs,

3. Modernización de subsectores del sistema financiero

Sector asegurador. Se redefine la actividad para mejorar supervisión y otorga facultades de regulación prudencial y se podrán definir nuevas modalidades de seguros, así como adoptar nuevas tecnologías para ampliar canales de comercialización.

Sistema pensional. En materia de pensiones se robustece el gobierno corporativo de las AFP, se profundiza en el perfilamiento de los afiliados por medio de un esquema multifondos más flexible, se promueve la competencia en fondos de pensiones voluntarias, se elimina el ahorro programado y solamente se deja la renta vitalicia para la pensión y se pasa de DTF a IBR en los procedimientos de mercado.

Fortalecimiento del marco regulatorio:se fortalece el marco institucional en particular la URF y refuerza el régimen sancionatorio y las facultades jurisdiccionales de la SFC.

Fortalece las capacidades de regulación y supervisión del sector financiero, al permitir solicitar información a los actores regulados para mejorar el ciclo regulatorio, con el fortalecimiento de las medas cautelares y preventivas y la habilitación de la Superfinanciera para realizar facultades de conciliación prejudicial.

https://www.youtube.com/watch?v=hGKiKwtQUcY

Mar. 27 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (15). Equidad en la distribución de cargas ambientales 1: Impuesto al carbono y plásticos de un solo uso

Se crea un nuevo Título dentro del estatuto tributario, que consta de siete capítulos:

1) Instrumentos para la reducción de la vulnerabilidad ante el cambio climático y la contaminación

2) impuesto nacional al carbono

3)impuesto nacional sobre plásticos de un solo uso, 4)impuesto nacional al consumo de plaguicidas

5)impuesto nacional a vehículos

6)peajes en ciudades capitales

7) creación del Fonenergía

1) Instrumentos para la reducción de la vulnerabilidad ante el cambio climático y la contaminación

Se crea el Fonclima (Fondo de Cambio Climático y Desarrollo sostenible) como patrimonio autónomo constituido por el Minhacienda como contrato de fiducia mercantil con la Fiduciaria la Previsora SA o quien haga sus veces. El régimen de contratación y administración de los recursos aplicable al Fondo de Cambio

Climático y Desarrollo Sostenible -FONCLIMA será el de derecho privado y sus recursos serán inembargables.

Su función es articular, focalizar y financiar la ejecución de planes, programas y proyectos, de índole nacional o territorial, orientados a la mitigación y adaptación al cambio climático, la protección y conservación de los recursos naturales, la reducción de la contaminación ambiental, la reconversión tecnológica, y la innovación, emprendimiento y reconversión laboral asociados a la transición hacia una economía sostenible y baja en carbono. Así mismo, tendrá por objeto contribuir a la reducción de la vulnerabilidad fiscal del Estado asociada al cambio climático y a la contaminación ambiental.

Se podrán destinar recursos del Fondo de Cambio Climático y Desarrollo Sostenible -FONCLIMA para la etapa de preinversión de potenciales planes, programas y proyectos que puedan ser financiados por el Fondo. Así mismo, se podrán financiar líneas de programas de redescuento de la banca de segundo piso para inversiones que se enmarquen en el objeto del FONCLIMA.

Con el fin de fortalecer la participación activa de las entidades territoriales, el Fondo de Cambio Climático y Desarrollo Sostenible -FONCLIMA contará con una subcuenta denominada “Desarrollo sostenible territorial” cuyos recursos estarán destinados únicamente a los planes, programas y proyectos presentados por las entidades territoriales.

Los recursos del Fondo de Cambio Climático y Desarrollo Sostenible -FONCLIMA estarán constituidos por: i) recursos provenientes del Presupuesto General de la Nación; ii) aportes a cualquier título de entidades territoriales; iii) cooperación nacional o internacional; iv) donaciones; v) rentas provenientes de las operaciones sobre reducciones de emisiones de gases de efecto invernadero que realice el Gobierno nacional y sobre las cuales la Nación sea titular; vi) los recursos provenientes de instrumentos financieros de transferencia de riesgo fiscal; vii) los rendimientos financieros generados por los recursos que se encuentren en el patrimonio autónomo; viii) los recursos obtenidos como resultado de operaciones de titularización; y ix) los demás recursos que obtenga o se le asignen a cualquier título.

Las entidades territoriales podrán adquirir, contratar, y gestionar instrumentos financieros de transferencia y retención del riesgo ante la ocurrencia de desastres en el mercado de seguros, reaseguros y mercado de capitales, de manera individual o conjunta con el Gobierno nacional. Cuando las coberturas se realicen de manera individual, la operación deberá contar con el concepto favorable del Ministerio de Hacienda y Crédito Público.

2) impuesto nacional al carbono

Este impuesto recae sobre el contenido de carbono equivalente (CO2eq) de todos los combustibles fósiles, incluyendo todos los derivados del petróleo y todos los tipos de gas fósil que sean usados para combustión.

El hecho generador del impuesto nacional al carbono es la venta dentro del territorio nacional, el retiro para el consumo propio, la importación para el consumo propio o la importación para la venta de combustibles fósiles.

El impuesto nacional al carbono se causa en una sola etapa respecto del hecho

generador que ocurra primero. Tratándose de gas y derivados de petróleo, el

impuesto se causa en las ventas efectuadas por los productores, en la fecha de

emisión de la factura; en los retiros para consumo de los productores, en la fecha del retiro; y en las importaciones, en la fecha en que se nacionalice el gas o el derivado de petróleo.

En el caso del carbón, el impuesto se causa al momento de la venta al consumidor final, en la fecha de emisión de la factura; al momento del retiro para consumo propio, en la fecha del retiro; o al momento de la importación para uso propio, en la fecha de su nacionalización.

Tratándose de gas y derivados del petróleo, el sujeto pasivo del impuesto será quien adquiera los combustibles fósiles del productor o el importador; el productor cuando realice retiros para consumo propio; y el importador cuando realice retiros para consumo propio.

Son responsables del impuesto, tratándose de gas y derivados de petróleo, los

productores y los importadores; independientemente de su calidad de sujeto pasivo, cuando se realice el hecho generador. En el caso del carbón, los sujetos pasivos y responsables del impuesto son quienes lo adquieran o utilicen para consumo propio dentro del territorio nacional. Los responsables son quienes autoliquidarán el impuesto.

Base gravable y tarifa

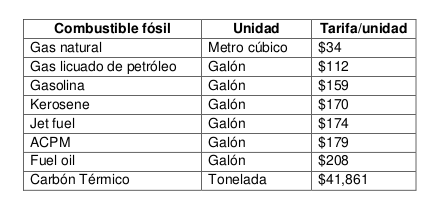

El impuesto nacional al carbono se pagará bimestralmente y tendrá una tarifa específica considerando el factor de emisión de gases de efecto invernadero (GEI) para cada combustible determinado, expresado en unidad de peso (kilogramo de CO 2 eq) por unidad energética (terajulios), de acuerdo con el volumen o peso del combustible. La tarifa corresponderá a diecisiete mil seiscientos sesenta pesos ($17.660) por tonelada de carbono equivalente (CO 2 eq). Los valores de la tarifa por unidad de combustible serán los siguientes:

El recaudo del impuesto nacional al carbono se destinará al Fondo de Cambio Climático y Desarrollo Sostenible –FONCLIMA.

Este impuesto será deducible del impuesto sobre la renta

En el caso del gas natural y el gas licuado de petróleo utilizados para generación de energía eléctrica, y del carbón, la tarifa del impuesto se aplicará

bajo la siguiente gradualidad:

1. Para los años 2022 y 2023: 0%.

2. Para el año 2024: el 20% del valor de la tarifa plena.

3. Para el año 2025: el 40% del valor de la tarifa plena.

4. Para el año 2026: el 60% del valor de la tarifa plena.

5. Para el año 2027: el 80% del valor de la tarifa plena.

6. A partir del año 2028: tarifa plena.

3)impuesto nacional sobre plásticos de un solo uso

Se define el producto plástico de un solo uso como un producto fabricado total o parcialmente con plástico y que no ha sido concebido, diseñado o introducido en el mercado para complementar, dentro de su periodo de vida, múltiples circuitos o rotaciones mediante su devolución a un productor para ser rellenado o reutilizado con el mismo fin para el que fue concebido.

El impuesto rige para plásticos de un solo uso utilizados para envasar, embalar o empacar bienes.

El impuesto se causará en las ventas efectuadas por los productores, en la fecha de emisión de la factura; en los retiros para consumo de los productores, en la fecha del retiro; y en las importaciones, en la fecha en que se nacionalice el bien.

El sujeto pasivo y responsable del impuesto es el productor o importador, según

corresponda.

La base gravable del impuesto es el peso en gramos del envase, embalaje o empaque de plástico de un solo uso.

La tarifa del impuesto es de 0,00005 UVT por cada (1) gramo del envase, embalaje o empaque.

El recaudo del impuesto se destinará al Fondo de Cambio Climático y Desarrollo Sostenible -FONCLIMA.

Si el sujeto pasivo presenta certificación de Economía Circular -CEC- no se causará el impuesto.

A diferencia del impuesto nacional al carbono, el impuesto a plásticos de un sólo uso no será deducible del impuesto a la renta.

Lun. 26 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (13). Sobretasa a la gasolina Motor y ACPM

Se incorpora en el proyecto un capítulo asociado a la sobretasa de la gasolina que regirá a partir del 1 de junio de 2021.

1. Se modifica el artículo 117 de la Ley 488 de 1998 que establece la sobretasa a la gasolina motor y el ACPM, adicionando un parágrafo transitorio que indica que as condiciones de distribución de la sobretasa al ACPM dispuestas en el inciso segundo de este artículo entrarán en vigencia a partir del 1 de enero de 2022.

El inciso segundo del artículo habla sobre la distribución de la sobretasa así: “Créase como contribución nacional la sobretasa al ACPM. La sobretasa al ACPM será cobrada por la Nación y distribuida en un cincuenta por ciento (50%) para el mantenimiento de la red vial nacional y otro cincuenta por ciento (50%) para los departamentos incluido el Distrito Capital con destino al mantenimiento de la red vial. La base gravable, el hecho generador, la declaración, el pago, la causación y los otros aspectos técnicos serán iguales a los de la sobretasa de la gasolina, en lo que no sea expresamente definido para la sobretasa al ACPM.

Adiciona el nuevo parágrafo que las disposiciones contenidas en el artículo 8 del Decreto legislativo 678 de 2020 permanecerán vigentes hasta que se cumpla el plazo allí establecido, esto es, hasta el periodo gravable diciembre de 2021.

El artículo 8 del decreto legislativo 678 de 2020, establece que: “la sobretasa al ACPM será distribuida en un cien por ciento (100%) para los departamentos y el Distrito Capital, en proporción al consumo de combustible en cada entidad territorial, y durante el mismo periodo, respetando los compromisos adquiridos, será de libre destinación por parte de los Departamentos y el Distrito Capital”.

2. Se modifica también la base gravable, que antes estaba denominada por el valor de referencia de venta al público establecido por Minenergía, para ser ahora el volumen del respectivo producto expresado en galones.

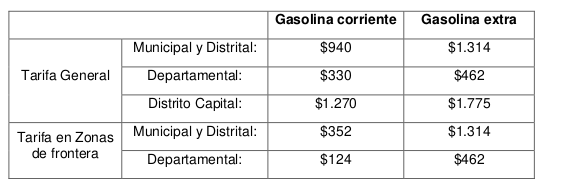

3. Tarifas de la sobretasa a la gasolina. En el caso de la gasolina en el decreto vigente se establecían tres tarifas para los órdenes Municipal y Distrital: (18.5%), Departamental: (6.5%) y (Distrito Capital: 25%). En el nuevo proyecto se establecen valores específicos y diferenciados entre Tarifa General y zonas de frontera:

En cuanto al ACPM se establece una sobretasa de 301 pesos por galón y en zonas de frontera será de 204 por galón y 114 para el producto importado.

Adiciona un parágrafo que establece que las tarifas previstas en este artículo se incrementarán a partir del 1 de enero del año 2022, con la variación anual del índice de precios al consumidor certificado por el Departamento Administrativo Nacional de Estadística -DANE- al 30 de noviembre y el resultado se aproximará al peso más cercano. La Dirección de Apoyo Fiscal del Ministerio de Hacienda y Crédito Público certificará y publicará, antes del 1 de enero de cada año, las tarifas así indexadas.

Links relevantes:

1. Presentación proyecto de solidaridad sostenible:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160309%2F%2FidcPrimaryFile&revision=latestreleased

2. Exposición de motivos proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160311%2F%2FidcPrimaryFile&revision=latestreleased

3. Articulado proyecto de ley proyecto de solidaridad sostenible

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160310%2F%2FidcPrimaryFile&revision=latestreleased

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mar. 27 de Abr. de 2021

Gobierno. Comparativo entre el Proyecto de Solidaridad Sostenible presentado el 15 de abril de 2021 y la normativa del Estatuto Tributario (16). Equidad en la distribución de cargas ambientales 2: Impuesto nacional a vehículos, peajes en ciudades capitales y Fonenergía

4)impuesto nacional al consumo de plaguicidas

Este impuesto rige a partir de 2022 siendo el hecho generador la venta al consumidor final o el retiro para consumo propio de los plaguicidas identificados con la partida arancelaria 31,08: insecticidas, raticidas y demás antirroedores, fungicidas, herbicidas, inhibidores de germinación y reguladores del crecimiento de las plantas, desinfectantes y productos similares, presentados en formas o en envases para la venta al por menor, o como preparaciones o artículos, tales como cintas, mechas y velas azufradas y papeles matamoscas.

La base gravable será el valor del plaguicida facturado al momento de su venta al consumidor final o el valor comercial del bien a la fecha del retiro.

El sujeto pasivo del impuesto es el consumidor final de los plaguicidas a los que se refiere el presente artículo.

El responsable del impuesto es el vendedor de los bienes sujetos al impuesto o quien los retire para consumo propio. Las personas naturales que cumplan con la totalidad de los requisitos establecidos en el parágrafo 3 del artículo 437 del Estatuto Tributario, no serán responsables de este impuesto.

La tarifa del impuesto nacional al consumo de plaguicidas será del ocho por ciento (8%). El recaudo del impuesto se destinará al Fondo de Cambio Climático y Desarrollo Sostenible -FONCLIMA.

5)Impuesto nacional a vehículos

Créase el impuesto nacional a vehículos, el cual sustituirá al impuesto sobre vehículos automotores y el impuesto de circulación y tránsito o rodamiento a los vehículos de servicio público, y se regirá por las normas de la presente ley.

La renta del impuesto nacional a vehículos corresponderá a los municipios, distritos, departamentos y al Distrito Capital de Bogotá.

Constituye hecho generador del impuesto, la propiedad o posesión de los vehículos gravados, estando gravados con el impuesto los vehículos automotores nuevos, usados y los que se internen temporalmente al territorio nacional, salvo los siguientes:

a. Las bicicletas

b. Los tractores para trabajo agrícola, trilladoras y demás maquinaria agrícola

c. Los tractores sobre oruga, cargadores, mototrillas, compactadoras, motoniveladoras y maquinaria similar de construcción de vías públicas

d. Vehículos y maquinaria de uso industrial que por sus características no estén destinados a transitar por las vías de uso público o privadas abiertas al público.

Para efectos del presente artículo, se entenderá por maquinaria aquella capaz de desplazarse, los remolques y semirremolques, y la maquinaria agrícola, industrial y de construcción autopropulsada.

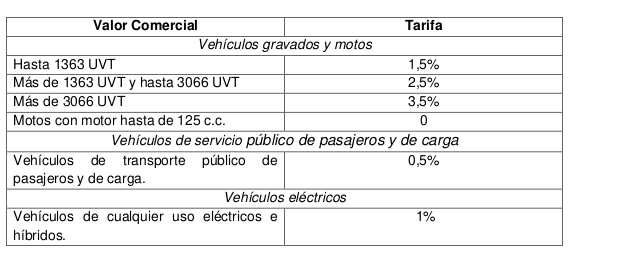

Tarifa del impuesto

Se establecen dos componentes del impuesto asociados al valor comercial y al factor de contaminación. Para el componente valor comercial los impuestos serán las tarifas serán las siguientes:

Para el componente factor de contaminación la tarifa será de 1,5 UVT. La tarifa del componente relacionado con el factor de contaminación del impuesto nacional a vehículos para los vehículos de carga y para los vehículos de servicio público de pasajeros y de carga, se aplicará bajo la siguiente gradualidad:

1. Para los años del 2022 al 2025: 0 UVT.

2. Para el año 2026: 0,45 UVT.

3. Para el año 2027: 0,9 UVT.

4. A partir del año 2028: La tarifa prevista en el presente artículo.

El impuesto a cargo corresponderá a la sumatoria del resultado de multiplicar cada componente de la base gravable por la respectiva tarifa aplicable de acuerdo con los numerales 1 y 2 de este artículo y se causa el primero de enero de cada año.

El Sujeto activo del impuesto será el departamento o el Distrito Capital según el lugar donde se encuentre matriculado el respectivo vehículo, y a ellos corresponderá el recaudo, fiscalización, liquidación oficial, discusión, cobro y devolución del impuesto nacional a vehículos. El 80% del impuesto corresponde al departamento y el 20% a los municipios.

El Gobierno nacional determinará el máximo número de días que podrán exigir las entidades financieras como reciprocidad por el recaudo del impuesto y el procedimiento mediante el cual estas abonarán a los respectivos entes territoriales el monto correspondiente.

El impuesto nacional a vehículos entrará a regir a partir del 1 de enero de 2022.

6)Peajes en ciudades capitales

Las ciudades capitales podrán, previa autorización del concejo municipal o distrital, instalar peajes dentro de su jurisdicción en las vías que se encuentren a su cargo, como fuente de financiación para la infraestructura de movilidad, que contribuya a la sostenibilidad, mejoramiento y expansión de esta.

Lo anterior, sin que medie concepto vinculante previo del Ministerio de Transporte.

Para la fijación y cobro de los peajes, se observarán los siguientes principios:

a) Los ingresos a los que se refiere el presente artículo, se destinarán exclusivamente para la construcción y mantenimiento de la infraestructura de movilidad y deberán garantizar su adecuado mantenimiento, operación y desarrollo

b) Deberá cobrarse a todos los usuarios de las vías de la jurisdicción, únicamente con excepción de las bicicletas, máquinas extintoras de incendios de los Cuerpos de Bomberos Voluntarios, Cuerpo de Bomberos Oficiales, ambulancias pertenecientes a la Cruz Roja, Defensa Civil, Hospitales Oficiales, vehículos de las Fuerzas Militares y de la Policía Nacional, vehículos oficiales del Instituto Nacional Penitenciario y Carcelario -INPEC y de las demás instituciones que prestan funciones de Policía Judicial

c) El valor de la tarifa será determinado por la autoridad distrital o municipal competente, según sea el caso. El recaudo estará a cargo de la respectiva entidad pública de nivel territorial o del agente privado, responsables de la prestación del servicio; 104

d) Las tarifas serán diferenciales, es decir, se fijarán en proporción a las distancias recorridas, las características vehiculares y sus respectivos costos de operación

e) Para la determinación del valor del peaje, se tendrá en cuenta un criterio de equidad fiscal, y el beneficio recibido por los contribuyentes en aspectos de movilidad urbana;

f) En todo caso, para la instalación o reubicación de dichos peajes, el distrito o municipio deberá contar con un estudio previo que certifique la viabilidad técnica, económica, social y ambiental de los mismos.

PARÁGRAFO. La instalación de los peajes en ciudades capitales de los que trata el presente artículo no podrán ser establecidos sobre vías del orden nacional.

7) Creación del Fonenergía.

FONDO ÚNICO DE SOLUCIONES ENERGÉTICAS -FONENERGÍA.

Créase el Fondo Único de Soluciones Energéticas -FONENERGÍA, como un patrimonio

autónomo que será constituido por el Ministerio de Minas y Energía, mediante la celebración de un contrato de fiducia mercantil, con Fiduciaria La Previsora S.A. o quien haga sus veces.

El objeto del Fondo Único de Soluciones Energéticas -FONENERGÍA será la coordinación, articulación y focalización de las diferentes fuentes de recursos para financiar y realizar planes, proyectos y programas de mejora de calidad en el servicio, expansión de la cobertura energética y normalización de redes a través de soluciones de energía eléctrica y gas combustible con criterios de sostenibilidad ambiental y progreso social, bajo esquemas de servicio público domiciliario o diferentes a este. Este objeto incluye, pero no se limita, a la atención de emergencias en las Zonas no Interconectadas (ZNI), a inversión en acometidas y redes internas, así como en mecanismos de sustitución hacia Fuentes no Convencionales de Energía (FNCE) y combustibles más limpios.

El Fondo Único de Soluciones Energéticas -FONENERGÍA contará con un Consejo Directivo y un Director Ejecutivo, cuyas funciones serán reglamentadas por el Gobierno nacional. El Consejo Directivo estará integrado por cuatro (4) miembros del Gobierno nacional y tres (3) miembros independientes designados por el Presidente de la República, de reconocido prestigio profesional o académico.

Los recursos del Fondo Único de Soluciones Energéticas -FONENERGÍA estarán constituidos por:

i) el recaudo del Administrador del Sistema de Intercambios Comerciales (ASIC) indicado en los artículos 104 de la Ley 1450 de 2011, 105 de la Ley 788 de 2002 y 81 de la Ley 633 de 2000, que deberá destinarse al cumplimiento de los objetivos de FONENERGÍA relacionados con el sector eléctrico y será girado por parte del ASIC de manera directa a este Fondo;

ii) el recaudo con ocasión del tributo indicado en el artículo 10515 de la Ley 401 de 1997, que deberá destinarse al desarrollo de los objetivos de FONENERGÍA relacionados con el sector de gas combustible;

iii) los aportes de la Nación y sus entidades descentralizadas, así como los aportes de las entidades territoriales;

iv) la financiación o cofinanciación otorgada por empresas de servicios públicos domiciliarios oficiales o mixtas; v) la cooperación nacional o internacional; vi) las donaciones;

vii) los intereses y rendimientos financieros que produzcan cada una de las subcuentas, que pertenecerán a cada una de ellas, sin perjuicio de los costos de administración que correspondan a cada subcuenta;

viii) los recursos obtenidos como resultado de operaciones de titularización; y ix) los demás recursos que obtenga o se le asignen a cualquier título.

Los tributos a los que se hace referencia en este inciso no se entienden derogados por la presente ley.

El régimen de contratación aplicable al Fondo Único de Soluciones Energéticas - FONENERGÍA y su administración será el de derecho privado y sus recursos serán

inembargables.

PARÁGRAFO 1. La infraestructura objeto de las inversiones en planes, programas o proyectos podrá ser cedida a cualquier título a los beneficiarios de los mismos, siempre que

exista aprobación del Consejo Directivo, previo concepto, que así lo justifique, del Director Ejecutivo. Cuando así se determine, en los contratos que celebre el Fondo Único de Soluciones Energéticas -FONENERGÍA se dejará expresa la obligación del beneficiario de recibir la infraestructura, indicando el título bajo el cual la recibe y las condiciones aprobadas por el Consejo Directivo.

PARÁGRAFO 2. El Fondo Único de Soluciones Energéticas -FONENERGÍA sustituirá los siguientes fondos y programas: Programa de Normalización de Redes Eléctricas -PRONE, creado por la Ley 1117 de 2006; Fondo de Apoyo para la Energización de las Zonas Rurales Interconectadas -FAER, creado por la Ley 788 de 2002; Fondo de Apoyo para la Energización de las Zonas no Interconectadas -FAZNI, creado por la Ley 633 del 2000; y el Fondo Especial Cuota de Fomento de Gas Natural -FCFFGN, creado por la Ley 401 de 1997.

PARÁGRAFO TRANSITORIO. Hasta tanto el Gobierno nacional reglamente lo dispuesto

en este Capítulo y el FONENERGÍA entre en operación, se aplicará lo establecido en las normas que regulan los fondos y programas que sustituye el FONENERGÍA.

Los activos desarrollados con recursos del FAER, FAZNI y PRONE de propiedad del Ministerio de Minas y Energía serán cedidos a FONENERGÍA. Antes de la entrada en operación del FONENERGÍA el Ministerio de Minas y Energía deberá normalizar la tenencia y realizar el inventario a que haya lugar, del FAER, FAZNI y PRONE.

Una vez se encuentre en operación el FONENERGÍA, los fondos que sustituirá dejarán de existir.

Los proyectos que ejecuten recursos de dichos fondos que se encuentren en ejecución, así como los recursos disponibles en los mismos, serán cedidos a FONENERGÍA. En el caso de las aprobaciones de vigencias futuras para los proyectos que se encuentran en ejecución a la entrada en vigencia del presente Capítulo, y una vez esté operando el FONENERGÍA, dichas aprobaciones seguirán vigentes una vez se cedan los proyectos y los recursos.

Hasta que no esté constituido y operando el FONENERGÍA, los recursos disponibles y sin comprometer del Programa de Normalización de Redes Eléctricas –PRONE, podrán

destinarse a proyectos de ampliación de cobertura en zonas rurales y/o no interconectadas que se financian con los fondos FAER y FAZNI, así como a los proyectos y programas financiados con el FENOGE.