Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mar. 28 de Sep. de 2021

Gobierno – Hacienda. Sobre el impuesto de normalización tributaria.

En sus consideraciones, este decreto parte de la Ley de Inversiòn social cuando señala “Créase para el año 2022 el impuesto de normalización tributaria como un impuesto complementario al impuesto sobre la renta, el cual estará a cargo de los contribuyentes del impuesto sobre la renta o de regímenes sustitutivos del impuesto sobre la renta, que tengan activos omitidos o pasivos inexistentes.Se se causa por la posesión de activos omitidos o pasivos inexistentes a 1 de enero del año 2022, impuesto que tendrá una tarifa de 17%.

La base gravable de los bienes que son objeto del impuesto complementario de normalización tributaria será considerada como el precio de adquisición de dichos bienes para efectos de determinar su costo fiscal, mientras en el caso de pasivos inexistentes, la base gravable del impuesto complementario de normalización tributaria será el valor fiscal de dichos pasivos inexistentes.

En atención a lo establecido en la ley, que con el propósito de determinar quién ese el obligado a declarar, liquidar y pagar el impuesto de normalizaciòn tributaria, es necesario precisar el alcance del concepto de aprovechamiento económico en el impuesto complementario de normalización tributaria respecto al fundador, constituyente, originario del patrimonio transferido, sucesión ilíquida o beneficiario de una fundación de interés privado del exterior, trust del exterior, seguro con componente de ahorro material, fondo de inversión o cualquier otro negocio fiduciario.

También que en los términos del artículo 261 del Estatuto Tributario, el patrimonio bruto de los contribuyentes del impuesto sobre la renta, los regímenes sustitutivos del impuesto sobre la renta, está constituido por el total de los bienes y derechos apreciables en dinero, dentro de los cuales se incluyen, entre otros, las obras de arte, joyas, piedras preciosas, los animales de exposición, es necesario precisar cuáles son los activos subyacentes, aclarar que el beneficio de la base gravable reducida es aplicable a recursos y no a cualquier tipo de activos, que no procede la reducción de la base gravable cuando se configure, declare o solicite la existencia de la sede efectiva de administración en Colombia de la entidad del exterior normalizada.

También establece que no se entenderá que hay inversión de los recursos omitidos del exterior cuando estos sean repatriados al país para la eliminación de pasivos, ya que la inversión involucra la adquisición de activos y disposición de activos a largo plazo, así como otras inversiones no incluidas en los equivalentes del efectivo y que no se entenderá que hay inversión para efectos de lo establecido en el parágrafo 5 del artículo 2 de la Ley 2155 de 2021, cuando los recursos omitidos del exterior sean invertidos en una entidad o sociedad nacional a través de una cuenta de compensación, ya que dichos ingresos no se entenderán repatriados al territorio nacional. Adicionalmente, establece que no se entenderá que los recursos omitidos del exterior son invertidos con vocación de permanencia cuando la entidad receptora de la inversión los invierta fuera del territorio nacional.

Se requiere establecer el procedimiento acorde con las disposiciones del Estatuto Tributario a las que remiten las disposiciones del impuesto de normalización tributaria, para que los contribuyentes que no cumplan con la totalidad de los requisitos para la procedencia de la reducción de la base gravable, declaren y paguen el mayor valor del impuesto de normalización tributaria y los intereses a que haya lugar, sin liquidación y pago de la sanción por corrección, considerando que los hechos que motivan la declaración, liquidación y pago del mayor valor del impuesto de normalización tributaria son posteriores a la fecha de presentación de la declaración cuyo plazo expira el veintiocho (28) de febrero de 2022.

Con estas consideraciones, se sustituye el título 7 de la Parte 5 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, así:

Aprovechamiento económico de los activos omitidos. Establece que quien tiene la obligación de incluir los activos omitidos en sus declaraciones de impuestos nacionales, es aquel que tiene el aprovechamiento económico, potencial o real de dichos activos y se presume que quien aparezca como propietario o usufructuario de un bien lo aprovecha económicamente en su propio beneficio.

En los casos de fundaciones de interés privado del exterior, trusts del exterior, seguros componente de ahorro material, fondos de inversión o cualquier otro negocio fiduciario del exterior, quienes tienen el aprovechamiento económico, potencial o real, y, en consecuencia, las obligaciones de declarar, liquidar y pagar el impuesto de normalización tributaria son:

1. El fundador, constituyente u originario del patrimonio transferido a alguna de estas estructuras, cuando los beneficiarios estén condicionados o no tengan control o disposición de los activos, o de cualquier manera no se pueda determinar el beneficiario final y/o real de los respectivos activos.

2. La sucesión ilíquida en caso de fallecimiento del fundador, constituyente u originario de que trata el numeral 1 de este artículo, hasta el momento en que los beneficiarios reciban los activos. Las sociedades intermedias creadas para estos propósitos conforme con lo previsto en el artículo 2 de la Ley 2155 de 2021, no son reconocidas para efectos fiscales y se entiende en este caso que los beneficiarios han recibido los activos, siempre y cuando dichos activos hayan sido incluidos en el correspondiente proceso de sucesión.

3. Los beneficiarios directos o indirectos de los activos, aún si su beneficio está sometido a condiciones o plazos o no tengan control o disposición de los activos, con independencia de que no gocen de la propiedad o posesión del bien.

Repatriación de recursos omitidos que sean invertidos con vocación de permanencia. Cuando los contribuyentes repatrien recursos omitidos que sean invertidos con vocación de permanencia en el país, la base gravable del impuesto de normalización tributaria corresponderá al cincuenta por ciento (50%) del valor de los recursos omitidos que sean efectivamente repatriados, siempre y cuando se cumpla con la totalidad de las siguientes condiciones:

1.. Que la base gravable del impuesto de normalización tributaria sea el valor de mercado de los recursos omitidos del exterior, de conformidad con el parágrafo 5º del artículo 2 de la Ley 2155 de 2021.

2. Que los recursos omitidos del exterior sean efectivamente repatriados a Colombia antes del treinta y uno (31) de diciembre de 2022. Se entiende que los recursos omitidos del exterior son repatriados a Colombia cuando sean invertidos en el país.

3. Que los recursos omitidos del exterior que hayan sido efectivamente repatriados sean invertidos con vocación de permanencia en el país, antes del treinta y uno (31) de diciembre del 2022. Se entiende que hay vocación de permanencia cuando los recursos omitidos del exterior repatriados e invertidos en Colombia, permanecen efectivamente en el país por un periodo no inferior a dos (2) años, contados a partir del vencimiento del plazo para efectuar las inversiones con vocación de permanencia.

4. La repatriación de recursos omitidos del exterior que sean invertidos con vocación de permanencia en el país, de que tratan los numerales anteriores, podrá ser efectuada, directa o indirectamente, por:

4.1. El contribuyente sujeto al impuesto de normalización tributaria.

4.2. La entidad del exterior que es objeto del impuesto de normalización tributaria. Para efecto de lo previsto en este numeral, se debe cumplir en debida forma con las obligaciones previstas en el régimen cambiario vigente en Colombia.

Incumplimiento en la repatriación de recursos omitidos invertidos con vocación de permanencia. Cuando habiendo declarado una base gravable reducida al cincuenta por ciento (50%), no se repatrien los recursos omitidos y/o no se inviertan con vocación de permanencia de conformidad con lo previsto en el artículo 1.5.7.3 de este Decreto, el sujeto pasivo del impuesto deberá declarar y pagar, el mayor valor del impuesto de normalización tributaría a cargo, junto con los intereses moratoria.

Saneamiento de activos. Los activos sujetos al saneamiento previsto en el artículo 5 de la Ley 2155 de 2021, son aquellos que forman parte del patrimonio bruto del contribuyente, objeto de las normalizaciones tributarias consagradas en la las Leyes 1739 de 2014, 1943 de 2018 o 2010 de 2019 y se encuentran declarados a treinta y uno Saneamiento de activos.

Los activos sujetos al saneamiento previsto en el artículo 5 de la Ley 2155 de 2021, son aquellos que forman parte del patrimonio bruto del contribuyente, objeto de las normalizaciones tributarias consagradas en la las Leyes 1739 de 2014, 1943 de 2018 o 2010 de 2019 y se encuentran declarados a treinta y uno (31) de diciembre del 2021 en el impuesto sobre la renta y complementarios o en las declaraciones de los regímenes sustitutivos del impuesto sobre la renta, por un valor inferior al valor de mercado, siempre y cuando cumplan con las siguientes condiciones al momento del saneamiento:

1. No se enajenen dentro del giro ordinario del negocio.

2. No se encuentren disponibles para la venta.

3. Han sido poseídos por más de dos (2) año.

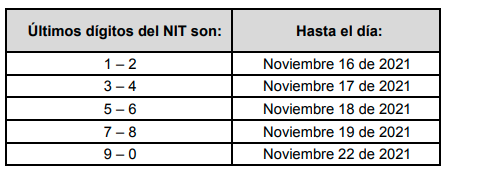

Plazo para el pago del anticipo del Impuesto Complementario de Normalización Tributaria. De conformidad con lo dispuesto en el parágrafo1 del artículo 6 de la Ley 2155 de 2021, los contribuyentes que decidan acogerse al Impuesto Complementario de Normalización Tributaria por el año 2022, deberán pagar un anticipo del cincuenta por ciento (50%) de su valor, en las fechas que se señalan a continuación y que será calculado sobre la base gravable estimada de los activos omitidos o pasivos inexistentes del contribuyente al momento de la entrada en vigencia de la Ley 2155 de 2021.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Lun. 27 de Sep. de 2021

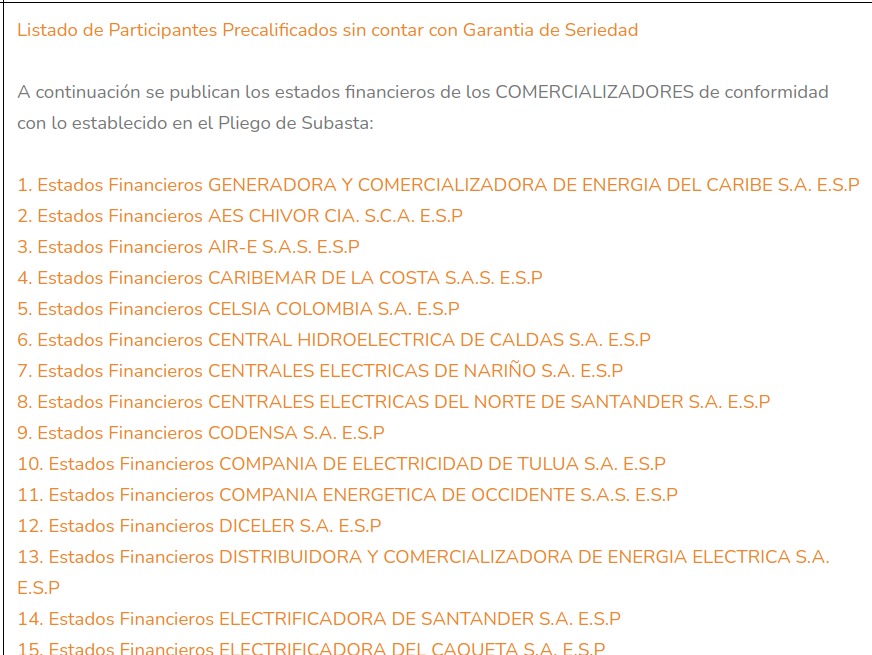

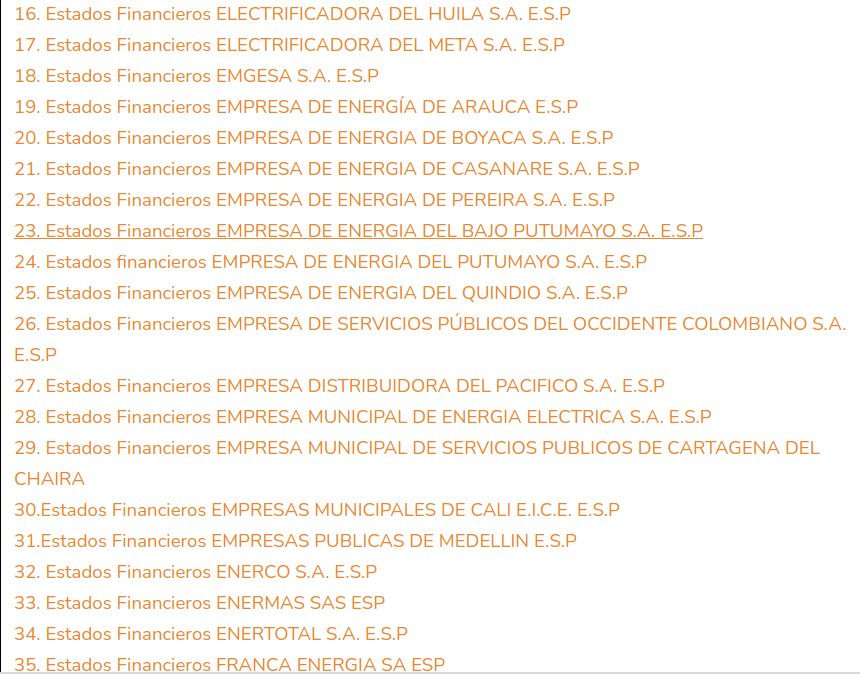

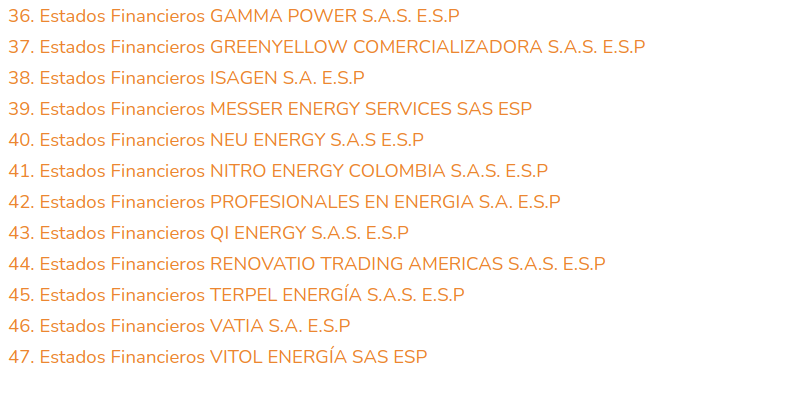

Gobierno-Hacienda-DIAN. 1.Proyecto de resolución sobre factura electrónica DIAN y los días sin IVA del año 2021. 2. Listado precalificados a la subasta de energías renovables 2021 y publicación de sus estados financieros.

Contingencia especial en la facturación electrónica de venta con validación previa de los bienes cubiertos, con la exención en el impuesto sobre las ventas -IVA en los “días sin IVA” para el año 2021. Cuando se presenten inconvenientes técnicos, tecnológicos u operativos en el “día sin IVA”, que impidan la expedición de la factura electrónica de venta con validación previa, los sujetos obligados a facturar, podrán adoptar los siguientes mecanismos de contingencia:

1. Expedir la factura de venta de talonario de papel, en los términos del numeral 1 del artículo 31 de la Resolución 000042 del 05 de mayo de 2020 y las demás normas que la modifiquen, adicionen o sustituyan, incluyendo en el documento electrónico de transmisión el número de identificación del consumidor final. 2. Expedir de forma especial el tiquete de máquina registradora con sistema P.O.S. incluyendo en el documento el número de identificación del consumidor final. Deberán para esto seguir los procedimientos establecidos en la normativa de Factura Electrónica.

Transcripción y transmisión de la información de los documentos expedidos en contingencia especial. Los sujetos obligados a expedir factura electrónica de venta con validación previa, que durante los “días sin IVA” generaron los documentos de contingencia de que trata el artículo 1 de la presente Resolución, deberán por cada documento, transcribir y transmitir en el “documento electrónico de transmisión” la siguiente información:

1. Identificación del tipo de documento, factura de talonario o de papel o tiquetes de máquina registradora con sistema P.O.S., que fue expedido en el periodo de la contingencia.

2. El número consecutivo autorizado por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN para factura de talonario o de papel o tiquetes de máquina registradora con sistema P.O.S., utilizado durante la contingencia.

3. El número de identificación del consumidor final.

La totalidad de la información requerida para el “documento electrónico de transmisión”. 4.

5. La información correspondiente al código único de documento electrónico -CUDE, el cual se elabora al momento de la generación del respectivo documento.

El documento electrónico de transmisión de que trata el presente artículo deberá ser transmitido a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, dentro de los quince (15) días calendario siguientes al momento en que se supera la contingencia, a través del servicio informático electrónico de validación previa de factura electrónica de venta, de conformidad con las condiciones, los términos, mecanismos técnicos y tecnológicos que se incorporan en el «Anexo técnico de factura electrónica de venta versión 1.8.».

El código para la generación del “documento electrónico de transmisión” que identifica el tiquete de máquina registradora con sistema P.O.S., de que trata el numeral 2 del artículo 1 de la presente Resolución, será el código 20.

Identificación del consumidor final en la factura electrónica de venta con validación previa. Cuando se expida la factura electrónica de venta con validación previa y se identifique al adquiriente en los términos previstos en el literal c) del numeral 3 del artículo 11 de la Resolución 000042 del 5 de mayo de 2020, se deberá incluir dentro del campo “extensibles” de la factura electrónica de venta definido en el «Anexo técnico de factura electrónica de venta versión 1.8.». el número de identificación del consumidor final, para las ventas de bienes cubiertos realizados en el “día sin IVA”.

Sobre subasta energías renovables

Adenda

https://www.xm.com.co/SubastaCLPE2021/ADENDA%20N%C2%B02%20PLIEGO%20SUBASTA%20CLPE%2003-2021.pdf

Listado precalificados

Los estados financieros pueden Consultarse en el siguiente link