Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

Ene. 24 - Ene. 27 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de Ene. de 2022

Gobierno.- energía. Resolución CREG 235 y Documento CREG 194 del 23 de diciembre de 2021. Modificaciones a la resolución CREG no 220 de 2020 “Por la cual se establecen los criterios generales para remunerar la actividad de comercialización de gas combustible por redes de tubería a usuarios regulados”. Se reglamenta la metodología de gradualidad para el traslado de estos cambios a la factura de usuarios regulados.

En esta resolución se determinó la necesidad de realizar ajustes en relación con los temas de Gastos de Administración, Operación y Mantenimiento - AOM, Inversiones y Riesgo de Cartera, que implican la aplicación de nuevos cargos de comercialización minorista de gas a los usuarios regulados:

Se presenta el criterio de gradualidad para mitigar los impactos de los posibles incrementos del costo del gas a los usuarios de uso residencial, por cuenta del aumento en los cargos de comercialización. Bajo este principio se establece que cuando de la aprobación de los cargos de comercialización aplicables a los usuarios de uso residencial, resulten incrementos superiores a dos (2) veces el IPC del año inmediatamente anterior del cargo de comercialización que se venía cobrando con la anterior metodología tarifaria a este tipo de usuarios, el comercializador podrá incrementar el primer año el cargo dos (2) veces el Índice de Precios al Consumidor -IPC- y repartir el incremento faltante proporcionalmente durante los años restantes del siguiente período tarifario.

Para que el ingreso del comercializador no se vea afectado por la aplicación de la gradualidad, lo deberá compensar incluyendo los valores no cobrados a los usuarios de uso residencial en los cargos aplicables.

Se establecen las fórmulas asociadas a la componente fijo del costo de comercialización y se establece que el comercializador deberá presentar a la Superservicios un informe mensual. La aplicación de la gradualidad se establece señalando que los comercializadores deberán informar a todos los usuarios de la gradualidad mediante volante anexo, teniendo la posibilidad el usuario de solicitar que no se le aplique la gradualidad en el cobro.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/40b4f55af6d192e7052587b9000c0e6d/$FILE/D-194-2021%20AJUSTE%20A%20LA%20RESOLUCI%C3%93N%20CREG%20220%20DE%202020.pdf

Mié. 26 de Ene. de 2022

Gobierno - energía. Comparativo de la ley 1715 de 2014 con lo establecido en el proyecto de decreto publicado el 18 de enero que reglamenta los incentivos a las fuentes no convencionales de energía en cuanto a deducción del impuesto a la renta, exclusión de IVA e incentivos arancelarios para incorporarlos en el decreto 1625 de 2016, único en materia tributaria.

Los cambios del proyecto de decreto se basan en modificar algunos artículos del decreto 1625 de 2016 único reglamentario en materia tributaria, para incorporar o puntualizar varios conceptos o fuentes de energía que han ido evolucionando en los últimos años o fueron incorporados en la ley 2099 de 2021. Se precisan y/o amplían definiciones como las de los proyectos, inversiones, bienes y servicios objeto de las exenciones de la ley 1715:

En primer lugar se precisa y amplía el concepto de acción o medida de gestión eficiente de la energía, definiéndola como el desarrollo de actividades, inversiones o proyectos como medición inteligente, movilidad eléctrica y uso de energéticos de cero y bajas emisiones que aportan cuantitativamente al cumplimiento de metas del Proure vigente.

La última versión del Proure fue publicada en octubre de 2021 y fue reseñada en nuestros boletines normativos publicados entre el 13 y 19 de octubre https://economiaaplicada.co/index.php?option=com_content&view=article&id=2026&Itemid=858#mie-13-de-oct-de-2021

La definición pruesta por este proyecto de decreto es:

A. Acción o medida de gestión eficiente de la energía GEE, que es el conjunto de actividades que se desarrollan para mejorar le uso de la energía y cumplen con las siguientes características:

1. Corresponden al desarrollo de alguna de las actividades definidas como susceptibles de recibir incentivos tributarios en el Plan de Acción Indicativo del Programa de Uso Racional y Eficiente de Energía -Proure- que se encuentre vigente.

2. Aportan cuantitativamente al cumplimiento de las metas establecidas en el Plan de Acción Indicativo del Proure vigente.

3. Corresponden a las actividades de gestión eficiente de la energía -GEE realizadas a partir de la entrada en vigencia de la Ley 2099 de 2021, esto es el día diez (10) de julio de 2021

La gestión eficiente de la energía – GEE incluye los proyectos de medición inteligente, movilidad eléctrica y uso de energéticos de cero y bajas emisiones que se prioricen como susceptibles de recibir beneficios tributarios en el Plan de Acción Indicativo del PROURE vigente.

En segundo lugar, define las etapas de los proyectos de generación de energía a partir de FNCE o de acciones de medidas o medidas de gestión eficiente de la energía y puntualiza en la definición de la generación de energía eléctrica a partir de fuentes no convencionales de energía FNCE.

Otras definiciones que precisa son las de proyecto de generación de energía (Actividades para instalar capacidad de generación) y generación (transformación de energía primaria en eléctrica) de energía a partir de fuentes no convencionales. Esto hace diferencia en tanto en la ley 1715 por ejemplo la exención de iva se establece para los equipos pero para en la nueva reglamentación se aplica a las inversiones incluyendo servicios y demás.

También define proyectos de hidrógeno verde y azul (actividades para generación almacenamiento y demás) diferenciando como en las demas fuentes los proyectos de las inversiones teniendo en cuenta que estas últimas implican la destinación de recursos financieros para la adquisición de bienes y servicios definidos en la lista que publica la UPME.

Estas definiciones se realizan para precisar la procedencia de la deducción en el impuesto sobre la renta de las inversiones en la producción de energía con fuentes no convencionales de energía -FNCE y en la gestión eficiente de la energía.

Se precisa además el tratamiento aplicable a las inversiones que se efectúen por medio de contratos de leasing financiero con opción irrevocable de compra.

Todos estos conceptos no estaban en el texto de las exenciones de la ley 1715, por lo que se incorporan para precisar las fuentes de aplicación de los beneficios tributarios.

En el siguiente cuadro se presenta el comparativo con los artículos que de la ley 1715 que son modificados y lo que cambia en términos de cada impuesto, precisando que las disposiciones reglamentarias rigen desde el año gravable 2022.

Lo que se modifica o adiciona se señala en amarillo:

| Ley 1715 | Proyecto de decreto |

| Artículo 11 Deducción del impuesto de renta del 50% del total de la inversión realizada por cinco (5) años. El artículo puntual señala:Incentivos a la generación de energías no convencionales. como fomento a la investigación, desarrollo e inversión en eĺ ámbito de la producción y utilización de energía a partir de FNCE, la gestión eficiente de la energía, los obligados a declara renta que realicen directamente inversiones en este sentido, tendrán derecho a reducir anualmente de su renta, por los 5 años siguietnes al año gravable en que hayan realizado la inversión,el cincuenta por ciento del valor total de la inversión realizada... |

La deducción del impuesto de renta del 50% del total de la inversión realizada por quince (15) años .El artículo específico incorpora los conceptos que se definen en el proyecto nuevo de decreto:Deducción en la determinación del impuesto sobre la renta.

Los contribuyentes y responsables obligados a la presentación de la declaración del impuesto sobre la renta y complementarios que realicen directamente inversiones en proyectos de generación de energía eléctrica a partir de fuentes no convencionales de energía -FNCE o en acciones o medidas de gestión eficiente de la energía -GEE incluyendo la medición inteligente, tendrán derecho a deducir en la determinación del impuesto sobre la renta y complementarios el cincuenta por ciento (50%) del total de la inversión realizada, en un periodo no mayor de quince (15) años contados a partir del año gravable siguiente en el que haya entrado en operación la inversión realizada. Las inversiones, los bienes, equipos y maquinaria destinados a la producción, almacenamiento,acondicionamiento,distribución,reelectrificación,investigación y uso final del Hidrógeno Verde y Azul, gozarán de los beneficios de deducción en el impuesto de renta, exclusión de IVA, exención de aranceles y depreciación acelerada este cambio viene de la ley de transición energética 2099). Sobre el descuento sobre el imporrenta el proyecto de decreto señala también que las disposiciones sustituidas en materia del impuesto sobre la renta y complementarios seguirán vigentes y son aplicables para los contribuyentes que habían consolidado una situación jurídica en vigencia de la Ley 1715 de 2014 antes de la modificación efectuada por la Ley 2099 de 2021, así como para el desarrollo de las actividades de control. Se incorpora además que aplica el beneficio a estas inversiones incluso se efectúen por medio de contratos de leasing financiero con opción irrevocable de compra, en cuyo caso procederá la deducción a partir del año siguiente en el que se suscriba el contrato, siempre Lo anterior aplica para inversiones en proyectos de generación de energía eléctrica con fuentes no convencionales de energía -FNCE o de acciones o medidas degestióneficientedela energía -GEE, incluyendo la medición inteligente, o en inversiones destinadas a la producción, almacenamiento,acondicionamiento,distribución, reelectrificación, investigación y uso final en proyectos de Hidrógeno Verde o Azul.Precisa la procedencia y aplicación de la deducción. |

| El incentivo tributario IVA artículo 12: los equipos, elementos, maquinaria y servicios nacionales o importados que se destinen a la preinversión, inversión, para la producción y utilización de energía a partir de las fuentes no convencionales, así como para la medición y evaluación de los potenciales recursos estarán excluidos de IVA. Minambiente certificará los equipos y servicios excluidos del gravamen, con base en una lista expedida por la UPME. |

En el caso de la exclusión del IVA en la adquisición de bienes y servicios para el desarrollo de proyectos de generación con FNCE y gestión eficiente de la energía, se requiere actualizar el procedimiento y desarrollar los requisitos para la procedencia de la exclusión del impuesto sobre las ventas -IVA de que trata el artículo 12 de la Ley 1715 de 2014.

El artículo puntual del proyecto de decreto queda así: Artículo 1.3.1.12.24.Exclusión del impuesto sobre las ventas -IVA en la importación y la adquisición de equipos, elementos y maquinaria, para producción y utilización de energía. Están excluidos del impuesto sobre las ventas -IVA los equipos, elementos, maquinaria y servicios nacionales o importados que se destinen a la preinversión e inversión, para la producción y utilización de energía a partir de las fuentes no convencionales -FNCE, así como para la medición y evaluación de los potenciales recursos, y para adelantar las acciones y medidas de gestión eficiente de la energía -GEE, incluyendo los equipos de medición inteligente, que se encuentren en el Programa de Uso Racional y Ef iciente de Energía-Proure.

Lo anterior, aplica para efectos de los proyectos de Hidrogeno Verde y Azul de conformidad con lo establecido en el parágrafo 1 del artículo 21 de la Ley 2099 de 2021.

|

| Ley 1715 establece sobre incentivo arancelario que las personas naturales o jurídicas que a partir de la vigencia de la presente ley sean titulares de nuevas inversiones en nuevos proyectos FNCE gozarán de exención del pago de los Derechos Arancelarios de Importación de maquinaria, equipos, materiales e insumos destinados exclusivamente para labores de preinversión y de inversión de proyectos de dichas fuentes. Este beneficio arancelario será aplicable y recaerá sobre maquinaria, equipos materiales e insumos que no sean producidos por la industria nacional y su único medio de adquisición esté sujeto a la importación de los mismos . |

En cuanto a este incentivo se requiere actualizar el procedimiento y desarrollar los requisitos para la procedencia de la exención de los derechos arancelarios establecidos en el artículo 13 de la Ley 1715 de 2014, modificado por el artículo 10 de la Ley 2099 de 2021.

El artículo puntual señalaArtículo 1.3.1.12.25. Exención del pago de los derechos arancelarios de que trata el artículo 13 de la Ley 1715 de 2014, modificado por el artículo 10 de la Ley 2099 de 2021.

Este beneficio arancelario será aplicable y recaerá sobre maquinaria, equipos, materiales e insumos que no sean producidos por la industria nacional y su único medio de adquisición este sujeto a la importación de los mismos. La exención del pago de los derechos arancelarios a que se refiere el inciso anterior se aplicara a proyectos de generación fuentes no convencionales de energía -FNCE y a acciones o medidas de gestión eficiente de la energía en el marco del Programa de Uso Racional y Eficiente de energía y Fuentes No Convencionales -FRGURE y deberá ser solicitada a la DIAN como mínimo 15 días hábiles antes de la importación de la maquinaria, equipos, materiales e insumos necesarios y destinados exclusivamente a desarrollar los proyectos de FNCE y Gestión eficiente de la energía, de conformidad con la documentación |

| En el artículo 14 de esta ley se establece: Instrumentos para la promoción de las FNCE. Incentivo contable a la depreciación acelerada de activos. La actividad de generación a partir de FNCE, gozará el régimen de depreciación acelerada. La depreciación acelerada será aplicable a las maquinarias, equipos y obras civiles necesarias para la preinversión inversión y operación de la generación con FNCE, que sean adquiridos y/o construidos, exclusivamente para ese fin, a partir de la vigencia de la presente ley. Para estos efectos, la tasa anual de depreciación será no mayor de 20% como tasa global anual. La tasa podrá ser variada anualmente por el titular del proyecto, previa comunicación a la DIAN, sin exceder el límite señalado en este artículo, excepto en los caso en que la ley autorice porcentajes globales mayores. |

En cuanto a la depreciación acelerada para las actividades de generación a partir de fuentes no convencionales de energía (FNCE) y de gestión eficiente de la energía, se procede a reglamentar el artículo que establece esta disposición (artículo 14 ley 1715) e incorporarlo al Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria (que es el que cambiará cuando se firme de este decreto).Igualmente incorpora el oxígeno verde y azul, los conceptos de las etapas de los proyectos como preinversión, inversión y operación, y la medición inteligente y los recursos, medidas o acciones asociadas a la gestión eficiente de la energía. Precisa que lo asociado a medición inteligente:...”incluyendo los equipos de medición inteligente, que sean adquiridos y/o construidos, exclusivamente para estos fines, a partir de la fecha en que empieza a aplicar la Ley 2099 de 2021 en materia del impuesto sobre la renta y complementarios”.Se cambia la tasa anual de depreciación:“Para efectos de lo previsto en el inciso 2 del presente artículo, la tasa anual de depreciación será no mayor de treinta y tres punto treinta y tres por ciento (33.33%) como tasa global anual. La tasa podrá ser variada anualmente por el titular del proyecto, previa comunicación a la respectiva Dirección Seccional o la Dirección Operativa de Grandes Contribuyentes de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, sin exceder el límite señalado en este artículo, excepto en los casos en que la ley autorice porcentajes globales mayores. |

| Se incorpora un nuevo artículo sobre aplicación de incentivos cuando se realiza enajenación de los activos antes de que finalice su período de depreciación o amortización los beneficiarios deberán restituir las sumas resultantes de su aplicación y no procederán las deducciones de que tratan los artículos 11 y 14 de la Ley 1715 de 2014, modificados por los artículos 8 y 11 de la Ley 2099 de 2021, respecto de aquellos activos que una vez enajenados sean readquiridos por el mismo contribuyente. | |

|

Se adicionan otros artículos asociados al control de la DIAN , La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN verificará que los locatarios de los contratos de leasing de que trata el artículo 1.2.1.18.72. del presente Decreto que hicieron efectiva la deducción, ejercieron la opción de compra y que los activos integrantes no se enagenen antes de cumplir su vida útil. Otro de los artículos establece el procedimiento para solicitar el certificado de inversiones para la procedencia de beneficios tributarios, los requisitos para la expedición del certificado de inversiones para la procedencia de beneficios tributarios, sobre el certificado en sí y la lista de bienes y servicios. |

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-183067%2F%2FidcPrimaryFile&revision=latestreleased

http://www.upme.gov.co/Normatividad/Nacional/2014/LEY_1715_2014.pdf

Mar. 25 de Ene. de 2022

Gobierno.-Energía. Resolución 000528 del 29 de diciembre de 2021, por la cual se establece el procedimiento para el trámite de solicitudes de conexión al SIN, disposiciones sobre la asignación de capacidad de transporte a proyectos clase 1 por parte de la UPME y se definen los parámetros generales de la Ventanilla Unica.

El objeto de esta resolución es definir los parámetros generales para el uso y funcionamiento de la Ventanilla Única y el procedimiento para el trámite de conexiones al SIN de los proyectos clase 1. La presente Resolución aplica a los proyectos clase 1, así como para los usuarios de la Ventanilla Única. De igual manera, en lo que les aplique, establece algunas disposiciones asociadas a los proyectos clase 2.

Esta resolución establece las generalidades de la ventanilla única, los usuarios, que seránlos generadores, autogeneradores, cogeneradores o usuarios finales, los transportadores, los comercializadores, la ASIC, el CND, la Superservicios, la CREG y el Minenergía y las personas naturales o jurídicas que no estén incluida en las categorías antriores quienes tendrán roles y posibilidades de consulta distintos. La ventanilla única será administrada por la UPME.

Se establecen los procedimientos de registro en cada caso, las obligaciones de cada uno en términos de reporte de información, los trámites y servicios que podrán realizarse a través de la Ventanilla Unica, las responsablidades de los interesados, las del titulaar de la planta de generación, las asociadas a conexiones temporales.

En cuanto a los requisitos y procedimientos para solicitudes Tipo 1 se esteablece que por cada proyecto debe radicarse una solicitud y acreditar el pago de la tarifa por el estudio de la solicitud.

: Los Interesados podrán presentar sus solicitudes a través de la página web de la UPME ingresando a la sección “proceso de conexiones”, en siguiente enlace:

https://www1.upme.gov.co/ServicioCiudadano/Paginas/Proceso-deconexiones.aspx.

Esta sección, una vez implementada la Ventanilla Única, dará acceso a dicha plataforma. En caso de presentarse alguna contingencia técnica, la UPME informará el mecanismo alterno para la presentación de las solicitudes, a través de Circular Externa publicada en la página web de la entidad.

Luego de fijar los requisitos de presentación de la solicitud, se establece el procedimiento para la asignación de capacidad de transporte de proyectos clase 1, etapa que comprende la revisión de la completitud de la solicitud, los comentarios del transportador, la evaluación de la solicitud y se publica el listado anual de solicitudes de asignación de capacidad de transporte, que se hará a mas tardar e 30 de septiembre de cada año.

La evaluación de la solicitud tendrá como resultado la emisión de un concepto de conexión de conexión o de un concepto sin capacidad aprobada.

Para proyectos que no requieren obras de expansión en el SIN el concepto se dará a mas tardar el 30 de octubre de cada anualidad, y para los que si requieren estas obras será el 20 de diciembre de la anualidad respectiva.

Se establecen los requisitos para solicitar la modificación del concepto, de la fecha de puesta en operación de un proyecto, del concepto de conexión.

En el siguiente capítulo se establecen los requisitos y el procedimiento de solicitudes tipo 2, en donde se señalan los requisitos para conservar la capacidad de transporte a una planta de generación, el - procedimiento para tramitar solicitudes de conservación de capacidad por el retiro temporal de generadores, el procedimiento para tramitar solicitudes de renovación de instalaciones de generación.

También se presentan los requisitos y procedimiento para solicitudes tipo 3, señalando los requisitos para solicitar conexiones temporales de generadores, el procedimiento respectivo, la solicitud de aclaraciones o complemento de información.

Se establece una etapa de seguimiento de proyectos clase 1 con la finalidad de conservar la capacidad asignada, la UPME realizará el seguimiento del cumplimiento de las obligaciones a cargo de los titulares de los proyectos clase 1 que tengan (i) concepto de conexión, (ii) concepto modificatorio de concepto de conexión o (iii) concepto de no objeción.

Entrega del contrato de conexión en la Ventanilla Única – VU

El Interesado tendrá los siguientes plazos para suscribir el contrato de conexión con el Transportador:

1. En los conceptos de conexión donde no se requieren obras de expansión, el contrato se deberá suscribir dentro de los cuatro (4) meses siguientes contados a partir de la fecha de emisión del concepto de conexión.

2. En los conceptos de conexión donde se requieren obras de expansión realizadas mediante convocatoria pública, el contrato se deberá suscribir en la fecha en que la UPME lo indique en los Documentos de Selección del Inversionista ± DSI de la respectiva convocatoria pública.

3. En los conceptos de conexión donde se requieren obras de expansión en las que el Transportador haya manifestado interés en construirlas, el contrato se deberá suscribir dentro de los cuatro (4) meses siguientes a partir de la fecha en que el Transportador haya manifestado interés a la UPME en ejecutar la obra.

4. Para los proyectos con Concepto modificatorio del Concepto de conexión, la suscripción de la prórroga al contrato de conexión se deberá hacer dentro de los cuatro (4) meses siguientes contados a partir de la fecha de la emisión del concepto modificatorio

. 5. Para los proyectos con Concepto de asignación temporal de capacidad, el contrato de conexión se deberá suscribir dentro de los dos (2) meses siguientes a la fecha de la emisión del concepto de asignación temporal de capacidad. En el plazo máximo de un (1) mes siguiente a la firma del contrato de conexión, el Interesado deberá cargar en la Ventanilla Única ± VU la copia firmada del contrato de conexión perfeccionado, incluyendo la información respectiva, la cual deberá coincidir con lo dispuesto en el concepto de conexión.

Se establecen informes de seguimiento en términos de cumplimiento de los hitos de la Curva S en su cumplimiento o incumplimiento.

Entrega de copia de la aprobación de la garantía ajustada: Una vez aprobada la garantía ajustada por parte del ASIC, de acuerdo con el artículo 32 de la Resolución CREG 075 de 2021, o sus modificaciones, dentro de los tres (3) días hábiles siguientes a la aprobación, el Interesado deberá cargar en la Ventanilla Única ± VU la copia de la aprobación de la garantía ajustada. En caso de no entregarse la copia de la aprobación de la garantía ajustada, se procederá a la liberación de la capacidad asignada conforme establece el artículo 37 de la presente Resolución.

Cuando, de acuerdo con el artículo 33 de la Resolución CREG 075 de 2021, o sus modificaciones, los proyectos de generación con obligaciones asignadas a través de los mecanismos dispuestos por el Gobierno Nacional, el Ministerio de Minas y Energía o la CREG, o aquellos que, de acuerdo con la ponderación de las actividades descritas en la Curva S que ya estén ejecutadas, y con base en los informes de seguimiento, se determine que el avance del proyecto supera el 60%, deban actualizar sus garantías, el Interesado deberá cargar en la Ventanilla Única ± VU la copia de la aprobación de la garantía ajustada dentro de los tres (3) días hábiles siguientes a su aprobación por parte del ASIC.

Se establece el procedimiento para la liberación de la capacidad de transporte y unas disposiciones finales sobre los proyectos clase 2, el seguimiento a proyectos con conexión temporal y los reportes de información que deberán realizarse sobre el estado de avance de los proyectos de expansión del STN y STR.

https://www1.upme.gov.co/Resoluciones/528_2021.pdf

Lun. 24 de Ene. de 2022

Gobierno - Asegurador - Minprotección. Proyecto de resolución por el cual se definen las condiciones generales para la operación en el Sistema de Afiliación Transaccional – SAT del Sistema General de Riesgos Laborales, para la afiliación de trabajadores independientes afiliados obligatorios y voluntarios, la incorporación de información y la interoperabilidad en el Sistema de Afiliación Transaccional – SAT

Esta resolución aplica a todas las ARL, Contratantes y a los trabajadores independientes afiliados obligatorios y voluntarios al Sistema General de Riesgos Laborales-SGRL.

Tiene por objeto fijar las condiciones generales para la operación del Sistema General de Riesgos Laborales en el Sistema de Afiliación Transaccional – SAT y definir los lineamientos para la incorporación de información y la interoperabilidad entre las entidades Administradoras de Riesgos Laborales – ARL y el Sistema de Afiliación Transaccional – SAT, en relación con la afiliación y novedades de los trabajadores independientes afiliados obligatorios y voluntarios a dicho sistema.

Los usuarios realizarán las transacciones de afiliación, reporte de novedades y consultas al SGRL a través del portal web “www.miseguridadsocial.gov.co”. Los contratantes y los trabajadores independientes podrán realizar en el SAT las transacciones de afiliación y reporte de las novedades que se derivan de su rol

Existen dos roles, el de trabajador independiente voluntario a riesgos laborales y el rol contratante. El primero reporta su afiliación y novedades, y el segundo reporta la afiliacion y novedades de sus trabajadores independientes contratistas, con contratos de prestación de servicios superior a 30 días.

La resolución establece las reglas de incorporación de la afiliación del SGRL en el SAT, y los criterios de incorporación de información al SAT, donde se establece que al 30 de junio de 2022 el Minprotección incorporará la información reportada y si los trabajadores están afiliados a más de 1 ARL esta situación deberá ajustarse antes del 1 de enero del año 2023. Luego el trabajador deberá afiliarse a la ARL donde tenga la mayor antigüedad.

Afiliación a una Administradora de Riesgos Laborales. Esta funcionalidad permitirá efectuar la afiliación a una Administradora de Riesgos Laborales de conformidad con la normativa del Sistema General de Riesgos Laborales para trabajadores independientes obligados y voluntarios. Para el contratista por prestación de servicios la afiliación deberá realizarse por intermedio de del contratante

Durante el primer semestre del año 2022 se adelantará el proceso de validación y depuración de la información de trabajadores independientes obligados y voluntarios afiliados al Sistema General de Riesgos Laborales, para la incorporación en el SAT y una vez incluida dicha información entrarán en operación de manera gradual, las funcionalidades establecidas en el artículo 10 de la presente resolución, en los términos y estructura de datos establecidas por el Ministerio de Salud y Protección Social.

https://www.minsalud.gov.co/Normatividad_Nuevo/Reglas%20de%20afiliacio%CC%81n%20SAT%20para%20Independientes.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de Ene. de 2022

Ley 2183 del 6 de enero de 2022. Por medio del cual se constituye el sistema nacional de insumos agropecuarios, se establece la política nacional de insumos agropecuarios, se crea el fondo de acceso a los insumos agropecuarios y se dictan otras disposiciones.

La presente ley busca establecer el sistema nacional de insumos agropecuarios, la política Nacional de Insumos Agropecuarios, crear un Fondo para el Acceso a los Insumos Agropecuarios y facilitar la constitución de empresas mixtas productoras de insumos agropecuarios, entre otras disposiciones.

Se crea el sistema SINIA para promover el uso eficiente, competitivo, racional y sostenible de los insumos agropecuarios, liderado por el Minagriculatura, creando la mesa Nacional de Insumos Agropecuarios, la comisión nacional de insumos agropecuarios y el observatorio de insumos agropecuarios.

La mesa diseñará e implementará estrategias que busquen incrementar el acceso a los insumos agropecuarios y brindar medidas de aseguramiento para reducir la volatilidad de precios y la afectación que causan en coyunturas climáticas.

Se crea la comisión de insumos agropecuarios, que dará recomendaciones al Minagricultura en en la definición de metodologías para el ejercicio de los regímenes de control de precios, libertad regulada y libertad vigilada. Además realizará recomendaciones sobre las operaciones que realizará el Fondo para el Acceso a los Insumos Agropecuarios FAIA.

El observatorio de insumos agropecuarios recaudará información y adelantará el monitoreo de precios para cada municipio y departamento, a fin de contar con información desagregada por eslabón de la cadena de valor.

Como fuentes tendrá el DANE, la DIAN, y la información que actualmente recauda el Sistema de Reporte de Información de Insumos Agropecuarios - SIRIIAGRO, la cual será utilizada en la definición de las medidas que resuelva el Ministerio de Agricultura y Desarrollo Rural - MADR dentro de los regímenes de la política de control de precios de que trata la Ley 81 de 1988.

El Observatorio y el SIRIIAGRO, en el marco de sus funciones, podrá solicitar información a entidades públicas o privadas relacionada con la actividad económica específica que desarrolla dentro de la cadena y éstas tendrán la obligación de entr.egarla en un término de 20 días hábiles, sin requerir la suscripción de convenios para tal fin.

La Unidad de Planificación Rural Agropecuaria - UPRA, manejará y fortalecerá el desarrollo del Sistema de Reporte de Información de Insumos Agropecuarios - SIRIIAGRO, con énfasis en generar un sistema de inteligencia de mercados, entre otras herramientas, que ofrezca información veraz de calidad y con oportunidad para que los compradores cuenten con suficiente información, con el menor rezago temporal posible para minimizar el tiempo de cambio de precios en el mercado frente a la disponibilidad de los datos al público, promoviendo la transparencia y la gratuidad en el acceso a la información.

Se establece que en seis meses el gobierno deberá adoptar a través del CONPES una política Nacional de Insumos Agropecuarios que deberá promover el Mingaricutlrua para discusión en la que se identifiquen y determinen estrategias, prioridades, mecanismos o medidas para el uso eficiente, competitivo, racional y sostenible de los insumos agropecuarios, con el uso de bio insumos, bio insumos, las mezclas orgánico-minerales y bio preparados, cah el objeto de disminuir costos en la producción de alimentos, mejorar la inocúidad, con el fin de preservar los recursos naturales.

La Política Nacional de Insumos Agropecuarios hará énfasis en desarrollar programas de formación dirigidos a los productores agropecuarios, con el fin de capacitarlos en el uso eficiente y racional de los insumos agropecuarios especialmente sobre los insumos que ofrecen alternativas de origen biológico.

Establece la creación de plantas de procesamiento de insumos agropecuarios, como lo señala artículo 12 de esta ley: el Gobierno Nacional promoverá la creación y el funcionamiento de plantas regionales donde se procesen enmiendas, mezclas y fertilizantes para la producción de insumas agropecuarios. Para este efecto, fomentará y participará en la constitución de sociedades de economía mixta, dedicadas al procesamiento de estos productos.

El Gobierno Nacional reglamentará la materia dentro de los seis (6) meses siguientes a la entrada en vigencia de la presente ley y se creará un registro de productores de insumos agropecuarios.

Se crea el FAIA, un Fondo para el acceso a los Insumos Agropecuarios, que funcionará como una cuenta especial, sin personería jurídica, a cargo del Ministerio de Agricultura y Desarrollo Rural ~ MADR, cuyos \\ recursos serán administrados a través de un patrimonio autónomo.

Con los recursos de este fondo se podrán realizar las siguientes operaciones:

1. Financiar apoyos a la producción, transporte, almacenamiento y demás actividades necesarias para el uso eficiente, competitivo, racional y sostenible de los insumos agropecuarios.

2. Adelantar compras centralizadas de insumos agropecuarios.

3. Otorgar garantías en las operaciones de importación que adelanten los agentes del mercado que adquieren insumos agropecuarios.

4. Adquirir instrumentos financieros o pólizas de cobertura por diferencial cambiaría.

Los precios de los insumos adquiridos a través de las negociaciones centralizadas serán obligatorios para los proveedores y compradores de estos insumos agropecuarios, quienes no podrán transarlos por encima de aquellos precios.

Se establece también que dentro de los seis (6) meses siguientes a la promulgación de la presente ley, el Gobierno Nacional reglamentará las condiciones diferenciales para facilitar la importación, transformación y comercialización de insumos agropecuarios en cabeza de los productores del sector agropecuario, con el fin de promover la libre competencia dentro del mercado de importación de insumos y generar mejores condiciones de acceso al mismo.

Por un año los insumos agropecuarios serán importados con un arancel 0%

Finalmente, se destaca que se creará una plataforma para la comercialización de productos agrícolas en el marco de la política nacional agropecuaria.

Mié. 26 de Ene. de 2022

Gobierno-Energía-CREG. Resolución 212 de 2021 por la cual se permite a los interesados solicitar el cambio de la fecha de puesta en operación de algunos proyectos que se conectan al SIN y se modifican otras disposiciones de la Resolución CREG 075 de 2021.

Solicitud de cambio de la FPO.

Los interesados con proyectos clase 1 que tengan concepto de conexión con capacidad de transporte asignada, que a la fecha de entrada en vigencia de la Resolución CREG 075 de 2021 no tenían vencida la fecha de puesta en operación, FPO, y cuya FPO vigente es anterior al 1 de enero de 2023, podrán solicitar el cambio de la FPO sin recurrir a lo previsto en el artículo 17 de la Resolución CREG 075 de 2021.

Con este propósito se deberá cumplir lo siguiente:

a) el interesado deberá solicitar a la UPME la modificación de la FPO antes de la más tardía de las siguientes fechas: el 17 de enero de 2022 o hasta que se cumplan diez (10) días hábiles desde la fecha de entrada en vigencia de la presente resolución;

b) la nueva FPO solicitada no puede superar la FPO vigente por más de doce meses.

Corresponde a la UPME, como responsable de la asignación de capacidad de transporte, definir los plazos para dar respuesta a estas solicitudes, y para ello podrá considerar la FPO vigente.

Cuando se apruebe la modificación de la FPO, el interesado y el transportador serán informados de este cambio.

Una vez recibida la comunicación, el interesado deberá obtener la aprobación de la garantía ajustada y entregar la nueva curva S dentro del plazo establecido en el artículo 28 de la Resolución CREG 075 de 2021 y sus modificaciones.

Si no se cumple con el plazo mencionado, se entenderá que el interesado ha desistido de la solicitud, y quedará sin efecto la modificación de la FPO.

Parágrafo. Para la aplicación de este artículo se tomará la FPO de los conceptos de conexión emitidos o modificados por la UPME y, para el caso de las cargas que se conectan al STR, los emitidos por un OR.

Cambios en la fecha de puesta en operación.

Los interesados que desarrollen proyectos clase 1, podrán solicitar la modificación de la fecha de puesta de operación solo en los siguientes casos:

a) Por razones de fuerza mayor.

b) Cuando por razones de orden público, acreditadas por una autoridad competente, el desarrollo del proyecto presenta atrasos en su programa.

c) Atrasos en la obtención de permisos, licencias o trámites, por causas ajenas a la debida diligencia del interesado.

d) Cuando las obras de expansión del SIN presenten atrasos que no permitan la entrada en operación del proyecto.

En todo caso, el cambio en la fecha de puesta en operación deberá ser aprobado por la UPME, sujeto a la revisión de los criterios utilizados al momento de asignación de la capacidad de transporte.

El interesado, una vez recibida la aprobación de la modificación de la FPO, deberá ajustar la garantía, obtener su aprobación y entregar la nueva curva S, en el plazo previsto en el artículo 28.

Si no se cumple con este plazo quedará sin efecto la modificación de la FPO. El cambio de la FPO se registrará en el sistema de información de la ventanilla única para que sea de conocimiento público y, a la vez, se enviará una alerta al interesado y al respectivo transportador.

Parágrafo. Es responsabilidad de los interesados mantener vigente en todo momento la cobertura del proyecto, para lo cual deberá actualizar la garantía próxima a vencer por lo menos 15 días hábiles antes de finalizar su vigencia. El no hacerlo se convierte en una causal de ejecución de la garantía de reserva de capacidad.”

Respecto a las garantías se modifica el artículo 24 de la resolución CREG para quedar así:

| Resolución CREG 075 Artículo 24 ultimo inciso | Resolución 212 CREG 2022 modifica ultimo inciso del artículo 24 de la 075 |

| Si por alguna razón se ejecutan o vencen las garantías citadas en éste parágrafo, que sustituyen la garantía para reserva de capacidad, y ninguna de ellas queda vigente, el interesado deberá constituir la garantía para reserva de capacidad de acuerdo con lo previsto en este artículo, si aún no ha puesto en operación el proyecto que se va a conectar al SIN. El playo para tener aprobada ésta garantía es de un (1) mes contado a partir de la fecha de ejecución o vencimiento de la última de las garantías que sustituyeron el otorgamiento de la garantía de reserva de capacidad. | “Si por alguna razón se ejecutan, pierden vigencia o ya no se cuenta, por cualquier motivo, con las garantías citadas en este parágrafo, que sustituyen la garantía para reserva de capacidad, y ninguna de ellas queda vigente, o si el valor de la cobertura de esas garantías disminuye por debajo del valor exigido para la garantía de reserva de capacidad, el interesado deberá constituir la garantía para reserva de capacidad de acuerdo con lo previsto en este artículo, si aún no ha puesto en operación el proyecto que se va a conectar al SIN. El plazo para tener aprobada esta garantía es de un (1) mes contado a partir de la fecha de ocurrencia de alguna de las situaciones mencionadas.” |

| Resolución CREG 075 Artículo 33 | Resolución 212 CREG 2022 modifica artículo 33 de la 075 |

| Si se presenta al menos uno de los anteriores casos se liberará la capacidad de transporte asignada al proyecto, a no ser de que se trate de proyectos de generación con obligaciones asignadas a través de los mecanismos dispuestos por el Gobierno Nacional, el Ministerio de Minas y Energía o la CREG, o que, de acuerdo con la ponderación de las actividades descritas en la curva S que ya estén ejecutadas, y con base en los informes de seguimiento, se determine que el avance del proyecto supera el 60%. Cuando se den estas excepciones, se mantendrá la capacidad de transporte asignada. | “Si se presenta al menos uno de los anteriores casos se liberará la capacidad de transporte asignada al proyecto, a no ser que se trate de proyectos de generación con obligaciones asignadas a través de los mecanismos dispuestos por el Gobierno Nacional, el Ministerio de Minas y Energía o la CREG, o que, de acuerdo con la ponderación de las actividades descritas en la curva S que ya estén ejecutadas y con base en los informes de seguimiento, se determine que el avance del proyecto supera el 60%; casos en los cuales se mantendrá la capacidad de transporte asignada. Esta excepción no aplica cuando se trate del incumplimiento de lo previsto en el último inciso del parágrafo del artículo 24.” |

Los proyectos referidos se pueden consultar en el archivo de Excel anexo.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/32ca5a70b8124ed8052587b2006bfde2/$FILE/Creg212-2021.pdf

Mar. 25 de Ene. de 2022

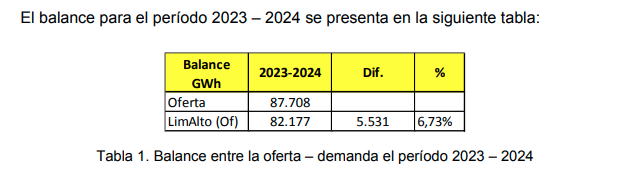

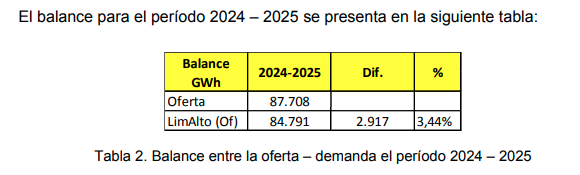

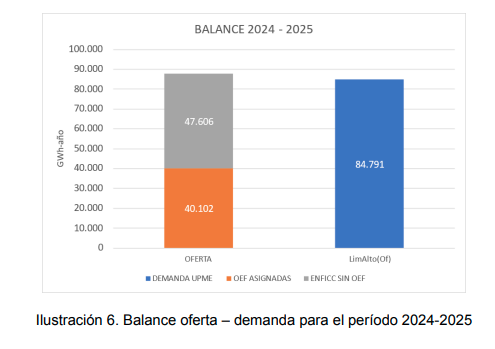

Gobierno - Energía. Asignación de obligaciones de energía en firme de los períodos de cargo 2023-2024. Documento CREG-183 17 de diciembre de 2021

En la actualidad la confiabilidad del suministro de energía en el sistema interconectado nacional (SIN) está cubierta para los períodos del cargo por confiabilidad 2021-20221 y 2022-2023, a través de las asignaciones de Obligaciones de Energía Firme (OEF) que se realizaron mediante el esquema administrado para el primero de estos periodos y mediante una subasta de expansión para el segundo período.

De acuerdo con la Resolución CREG 071 de 2006, el esquema administrado de asignación a prorrata se aplica cuando el balance oferta de energía firme vs demanda a cubrir de un período muestra que la oferta es mayor que la demanda. Cuando se tiene el caso contrario, es decir, la oferta es menor que la demanda, se convoca a una subasta de expansión para incorporar nueva energía firme al sistema.

Realizados los balances oferta – demanda de los períodos 2023-2024 y 2024- 2025 se encuentran excedentes de oferta por lo que, para dichos períodos, se cumple con lo definido en la Resolución CREG 071 de 2006 para dar aplicación a la asignación administrada de que trata el artículo 25 vigente en donde las cantidades de OEF se asignan a prorrata y la remuneración corresponde a valor de cierre de la última subasta.

Este documento realiza el análisis de los balances de energía para los períodos de cargo por confiabilidad 2023-2024 y 2024-2025, con el propósito de establecer oportunamente el mecanismo de asignación correspondiente

El análisis del escenario de alta demanda, que el utilizado para este caso, señala que para el período 2023-2024 la demanda de escenario Limite alto suma un total de 82.177 GWh-año, mientras que para el período 2024-2025 la demanda de escenario Limite alto suma un total de 84.791 Gwh-año..

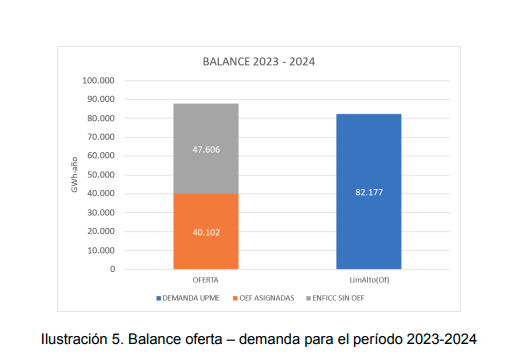

En cuanto a la oferta, el documento señala que para lasp lantas que se asignaron por subasta y diciembre 15 de 2021 para las plantas tomadoras del cargo, las OEF ya asignadas por tecnología para los períodos de análisis corresponden a 40.102 GWh-año4 , mientras la de oferta de energía firme de plantas existentes para cubrir demanda suma un total de 47.606 GWh-año, lo que desagregado por tecnología se presenta en la siguiente ilustración.

En el balance oferta demanda, los resultados son:

De acuerdo con el anterior resultado, se encuentra que el período 2023-2024 se presenta un excedente de oferta de 5.531 GWh-año, lo que podría cubrir incluso mayores crecimientos de demanda o el riesgo de incumplimiento de plantas con asignación de OEF para dichos períodos. Para el período 2024-2025 se presenta un excedente de oferta de 2.917 GWh-año, lo que es menor al excedente del período 2023-2024, que igualmente podría servir para cubrir mayores crecimientos de demanda u otros riesgos.

Respecto a riesgo de incumplimiento de plantas, se estima que para dicho período sean de baja probabilidad, dado que las plantas que tienen OEF asignada para dicho período debieron entrar la capacidad de la planta declarada con fecha normal en diciembre de 2021 y diciembre de 2022. Por su parte, con fecha más tardía, la capacidad declarada de la planta debe entrar en diciembre de 2023 para los que se acogen a la Resolución CREG 194 de 2020, o en diciembre de 2024 para los que optan por la cesión de OEF, para no perder dichas asignaciones.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/89fdb42c2ca03299052587b4007c59a0/$FILE/D-183-2021%20ASIGNACI%C3%93N%20ADMINISTRADA%20DEL%20CARGO%20POR%20CONFIABILIDAD.pdf

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de Ene. de 2022

Energía

26 de enero de 2022

| CREG aclaró disposiciones sobre garantías admisibles para la reserva de la capacidad de transporte de proyectos clase 1 |

Fondos

26 de enero de 2022

| La compartibilidad de las pensiones puede ser aplicada por las respectivas administradoras encargadas del pago, sin que sea necesario un pronunciamiento judicial previo: Corte Suprema de Justicia |

Gobierno

26 de enero de 2022

| Reglas transitorias para operaciones de crédito público con cargo a la asignación para inversión regional del sistema de regalías | Ámbito Jurídico |

Hidrocarburos

26 de enero de 2022

Salud

26 de enero de 2022

| Minsalud inicia distribución de usuarios de Coomeva a EPS receptoras |

Mié. 26 de Ene. de 2022

Energía

25 de enero de 2022

| Concepto de la CREG sobre el plazo de cuatro meses con el que cuentan los interesados para entregar la copia de la aprobación de la garantía de reserva de capacidad y la curva “S” |

Fondos

25 de enero de 2022

| “La afiliación sucesiva a diferentes administradoras del régimen de ahorro individual con solidaridad, no convalida por sí misma el traslado de régimen”: Corte Suprema de Justicia |

Gobierno

25 de enero de 2022

| Gobierno nacional expidió el Decreto para la digitalización y automatización de trámites |

Hidrocarburos

25 de enero de 2022

| Publicado proyecto de norma de MinMinas que busca reservar y delimitar las zonas estratégicas para el desarrollo minero energético |

Salud

25 de enero de 2022

| Instrucciones para garantizar prestación de servicios de salud ante aumento de contagios de covid-19 por ómicron | Ámbito Jurídico |

Servicios Financieros

25 de enero de 2022

Mar. 25 de Ene. de 2022

Energía

24 de enero de 2022

Fondos

24 de enero de 2022

| Corte Suprema de Justicia analizó la compatibilidad entre pensión de invalidez de origen profesional y pensión de vejez |

Gobierno

24 de enero de 2022

| Esta es la Política de ciencia, tecnología e innovación 2022-2031 | Ámbito Jurídico |

| Desde este sábado 29 se suspenderá la contratación pública con la Ley de Garantías |

Salud

24 de enero de 2022

| Presentado ante el Concejo de Bogotá proyecto que busca crear el fondo cuenta acumulativo para la formalización y reactivación laboral del sector salud |

Telecomunicaciones

24 de enero de 2022

| Proveedor de redes y/o servicios de telecomunicaciones puede ofrecerlos mediante una determinada modalidad de pago | Ámbito Jurídico |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de Ene. de 2022

Gobierno-Regalías-Infraestructura. Por el cual se adiciona el Título 12 transitorio a la Parte 2 del Libro 1 del Decreto Único Reglamentario del Sistema General de Regalías, en lo relativo a las normas transitorias de las operaciones de crédito público con cargo a la asignación para la Inversión Regional- Artículo 131 Ley 2159 de 2021"

El 12 de noviembre de 2021 se expidió la Ley 2159 del presupuesto de 2022, que establece en su artículo 131 que con cargo a la asignación de inversión regional se podrán realizar operaciones de crédito público respaldadas con recursos de la Asignación para la Inversión Regional para la financiación de proyectos de inversión de infraestructura en fase II y/o III

Para esto deben cumplirse una serie de condiciones como que la disponibilidad presupuestal para inversión regional del bienio no sea suficiente para la financiación de la totalidad del proyecto de inversión de infraestructura , que esta inversión no pueda ser atendida a través de la figura de vigencias futuras, que el recurso se destine a finaanciar proyectos de inversión del plan de desarrollo territorial y que estos hayan sido declarados de importancia estratégica,que incluya los costos asociados para ejecutar la inversión, los asociados al patrimonio autónomo y los financieros que no podrán superar mas de cuatro bienalidades.

En este Decreto se requiere establecer los requisitos para la aprobación de los proyectos de inversión financiados con cargo a dichas operaciones de crédito.

El procedimiento que se debe seguir en cumplimiento del ciclo de proyectos de inversión del SGR y los lineamientos para que la entidad financiera de redescuento del orden nacional, realice la operación de crédito y constituya el patrimonio autónomo - Fondo Regional.

Para el respaldo a través de la Asignación para la Inversión Regional del 60% en cabeza de los departamentos, la suma de i) el servicio de la deuda vigente, ii) el monto de las vigencias futuras aprobadas por el Departamento y iii) el servicio a la deuda para atender la operación de crédito que financiará el respectivo proyecto de inversión, no excederá el 50% de las proyecciones de ingresos del Plan de Recursos para cada año. 7

Para el respaldo a través de la Asignación para la Inversión Regional del 40% en cabeza de las regiones, la suma de i) el servicio de la deuda vigente, ii) el monto de las vigencias futuras aprobadas por el OCAD Regional respectivo y iii) el servicio a la deuda para atender la operación de crédito que financiará el respectivo proyecto de inversión, no excederá los montos definidos por el Consejo Superior de Política Fiscal (Confis) conforme lo dispuesto en el artículo 157 de la Ley 2056 de 2020.

La Entidad Financiera de Redescuento deberá otorgar el crédito con tasa compensada financiada por el Gobierno nacional o las Entidades Territoriales y suministrarán a la entidad territorial que lo requiera, el certificado que así lo acredite conforme lo señalado en el numeral 2 del artículo 1.2. 12. 1.2 del presente decreto.

Parágrafo. Para efectos de 10 establecido en el presente artículo, la bienalidad corresponde a la bienalidad del presupuesto del Sistema General de Regalías.

2. Requisitos de aprobación para proyectos de inversión financiados con operaciones de crédito público con cargo a la Asignación para la Inversión Regional del Sistema General de Regalías.

Entre los requisitos se establecen la certificación de la secretaría teçnica sobre la disponibilidad presupuestal de la asignación para la inversión regional del bienio, otra de la entidad que presenta el proyectos de inversión donde conste la financiación con vigencias futuras, la declaración de importancia estratégica por las entidades territoriales,

Certificación de la entidad financiera de redescuento de la rama ejecutiva del orden nacional con la que se llevará a cabo la operación de crédito para financiar el proyecto de inversión que contendrá el valor del mismo, incluidos los costos asociados al patrimonio autónomo y el costo financiero ajustado a la tasa compensada financiada por el Gobierno nacional o las entidades territoriales, para cada vigencia.

Cronograma por cada bieno del valor bienal estimado del servicio de la deuda, el plan de recursos anexo a la ley del presupuesto del SGR, y sei hay asignación de inversión regional del 40% contendrá la información referente al monto indicativo autorizado por el respectivo OCAD y la declaratoria de importancia estratégica del gobierno nacional.

La entidad ejecutora designada deberá realizar la contratación y la ordenación del gasto del proyecto de inversión aprobado, además de lo establecido en el artículo 37 de la Ley 2056 de 2020. En caso que los proyectos de inversión sean cofinanciados con recursos del Presupuesto General de la Nación (PGN) las entidades ejecutoras serán las entidades financieras de redescuento de la rama ejecutiva del orden· nacional según lo establecido en el inciso tercero del artículo 131 de la Ley 2159 de 2021, acorde con su objeto social.

Asignación, incorporación y pago de las operaciones de crédito público. La Secretaría Técnica del Órgano Colegiado de Administración y Decisión Regional o la secretaría de planeación o la que haga sus veces de la entidad que aprueba el proyecto de inversión financiado con las operaciones de crédito con cargo a la Asignación para la Inversión Regional, deberá realizar la asignación presupuestal y la validación del cronograma de flujos previamente registrado por la entidad designada como ejecutora en el Sistema de Presupuesto y Giro de Regalías (SPGR).

Las instituciones financieras de redescuento deberán crear un patrimonio autónomo:

Constitución del Patrimonio Autónomo. La entidad financiera de redescuento de la rama ejecutiva del orden nacional podrá crear un Patrimonio Autónomo Fondo Regional por cada proyecto de infraestructura en fase 11 y/o fase 111.

El Patrimonio Autónomo Fondo Regional, será constituido mediante contrato de fiducia mercantil suscrito por la entidad financiera de redescuento de la rama ejecutiva del orden nacional, que otorgue el crédito, con independencia patrimonial, administrativa, contable y estadística, con fines de interés público y dedicado a la administración de los recursos provenientes del Presupuesto General de la Nación, recursos propios de las entidades territoriales y operaciones de crédito público para la financiación de los proyectos de inversión de infraestructura en fase 11 y/o fase 111 de que trata el artículo 131 de la Ley 2159 de 2021.

Los recursos que conformarán el patrimonio autónomo serán el desembolso de los recursos de la operación de crédito al patrimonio autónomo los recursos propios de las entidades territoriales que sean aportados para cofinanciar el proyecto y cuando proceda, los recursos provenientes del Presupuesto General de la Nación que concurran a la cofinanciación del proyecto, los rendimientos financieros originados en la inversión del patrimonio autónomo y las donaciones.

Régímen del Patrímonío Autónomo - Fondo Regional. El régimen de los actos, actuaciones, contratos y administración de los recursos del Patrimonio Autónomo Fondo Regional y sus subcuentas será de derecho privado, con observancia de los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad de que trata el artículo 209 de la Constitución Política. El régimen de aprobaciones y autorizaciones de las operaciones de crédito público que celebre el Patrimonio Autónomo - Fondo Regional en el marco del artículo 131 de la Ley 2159 de 2021 será el mismo régimen aplicable a las operaciones de crédito público que adelante la Entidad Financiera de Redescuento de la rama ejecutiva del orden nacional que constituya el patrimonio autónomo para el desarrollo de su objeto. Artículo

Operación de Crédito. La Operación de Crédito establecida en el artículo 131 de la Ley 2159 de 2021, será celebrada entre la entidad financiera de redescuento de la rama ejecutiva del orden nacional y el Patrimonio Autónomo - Fondo Regional correspondiente.

Garantías de la Operación de Crédito. Las entidades financieras de redescuento de la rama ejecutiva del orden nacional que otorguen un crédito en el marco del artículo 131 de la Ley 2159 de 2021, contarán con la garantía primaría para el pago de la operación de crédito público que será la vigencia futura con cargo a la Asignación para la Inversión Regional del Sistema General de Regalías autorizada por la entidad o instancia que aprueba el proyecto de inversión, la cual deberá incluir el valor del proyecto de inversión, incluyendo los costos indirectos asociados al mismo, entre otros, los asociados al patrimonio autónomo y los costos financieros derivados de la operación de crédito público para cada vigencia.

Mié. 26 de Ene. de 2022

Gobierno-energía. Resolución 230 de 2021, que se amplía el plazo establecido en los parágrafos 1 y 2 del artículo 12 de la Resolución CREG 174 de 2021, por la cual se regulan las actividades de autogeneración a pequeña escala y de generación distribuida en el Sistema Interconectado Nacional.

En el artículo 12 de la mencionada resolución se estableció un plazo de treinta (30) días hábiles para que el Consejo Nacional de Operación (C.N.O) desarrollara el Acuerdo de protecciones, el documento con los lineamientos del estudio de conexión simplificado, el Acuerdo de pruebas, y solo para autogenerador a gran escala y generación distribuida los requisitos y pruebas del sistema de supervisión.

Así mismo, se reguló que los Acuerdos debían consultarse con todos los interesados antes de su expedición definitiva, pero no se especificó el tiempo de consulta. En adición, el citado artículo reguló que la aplicación del estudio de conexión simplificado aplicaba teniendo en cuenta si se entrega o no energía a la red y/o, de acuerdo con la capacidad nominal del generador distribuido o autogenerador. También se diferenció por capacidades nominales de los autogeneradores a pequeña escala para la revisión de los aspectos de protecciones.

| Resolución CREG 174Parágrafos 1 y 2 del artículo 12 | Resolución CREG 230 de 2021 |

| Parágrafo 1. En un tiempo de treinta (30) días hábiles siguientes a la entrada en vigencia de la presente resolución, el CNO deberá actualizar o desarrollar el Acuerdo de protecciones, el documento con los lineamientos del estudio de conexión simplificado y el Acuerdo de pruebas, acorde con lo establecido en la presente resolución. El Acuerdo del CNO de protecciones no podrá limitar de ninguna forma los porcentajes de penetración definidos en el artículo 6 de la presente resolución. Parágrafo 2. El CNO determinará, mediante Acuerdo, los requisitos y pruebas a realizar a los sistemas de supervisión de los AGGE y los GD. El CNO tendrá un plazo de treinta (30) días hábiles siguientes a la entrada en vigencia de la presente resolución para la elaboración de dicho Acuerdo. | Modificación parágrafo:1. Modificar los plazos del artículo 12 de la Resolución CREG 174 de 2021: El Consejo Nacional de Operación (C.N.O) tendrá un plazo de ochenta (80) días hábiles para el desarrollo de los Acuerdos/documentos de que tratan los parágrafos 1 y 2 del artículo 12 de la Resolución CREG 174 de 2021, los cuales serán contados a partir de la publicación de la Resolución CREG 174 de 2021 en el Diario oficial. Para la aplicación de lo anterior, el C.N.O deberá proceder conforme el parágrafo 3 del artículo 12 de la Resolución CREG 174 de 2021, y deberá publicar para comentarios de terceros interesados los Acuerdos/documentos de que tratan los citados parágrafos 1 y 2 por un plazo de quince (15) días hábiles; esto, dentro del mismo plazo de ochenta (80) días hábiles citado anteriormente. |

Mar. 25 de Ene. de 2022

Gobierno-energía. Metodología de remuneración de los servicios del CND, ASIC y LAC para el período tarifario 2022 – 2027 documento CREG-189 21 DE DICIEMBRE DE 2021. Algunas consideraciones y anuncios sobre implicación de compra de ISA por parte de Ecopetrol y su impacto en el Operador del Mercado de energía Mayorista

De acuerdo con lo dispuesto en los literales c y d del artículo 23 de la Ley 143 de 1994, es función de la CREG definir la metodología para el cálculo de los cargos por los servicios de despacho y coordinación prestados por el Centro Nacional de Despacho, CND, y aprobar los respectivos cargos.

El Decreto 848 de 2005 autorizó la constitución de una sociedad anónima prestadora de servicios públicos, del orden Nacional, de carácter comercial, encargada de desarrollar dentro de su objeto social las funciones asignadas al Centro Nacional de Despacho relacionadas con la planeación y coordinación de la operación de recursos del Sistema Interconectado Nacional y la Administración del Sistema de Intercambios y Comercialización de Energía Eléctrica en el Mercado de Energía Mayorista, así como la liquidación y administración de los cargos por uso de las redes del Sistema Interconectado Nacional. Es decir el Operador del Mercado Mayorista de energía.

La prestación de los servicios de operación del mercado o del sistema tiene características de monopolio natural y, a diferencia de las actividades de transporte o distribución, no requiere de grandes inversiones en infraestructura, la infraestructura necesaria tiene un alto grado de obsolescencia: Mientras que para la infraestructura de transmisión o distribución de energía eléctrica la vida útil regulatoria es de 30 o 40 años las inversiones para la operación del mercado y del sistema tienen un alto componente tecnológico cuya vida útil es menor, entre 10 y 5 años y el presupuesto corresponde en su mayoría a gastos operativos (de los cuales el mayor gasto corresponde a recursos humanos). De otra parte, no es sencillo establecer comparación con otros agentes ya que en un mercado (un país o región) por lo general solo se cuenta con un operador. Lo anterior conlleva a un alto grado de asimetrías de información relacionadas con los gastos e inversiones a realizar por el operador.

Se han utilizado diversos instrumentos regulatorios para asignar una remuneración adecuada al prestador de los servicios del CND, ASIC y LAC, los cuales se evaluaran a continuación a efectos de establecer si estos han de mantenerse, con el propósito de reducir las asimetrías de información respecto a gastos e inversiones, incentivar la eficiencia en la ejecución de las actividades y distribuir esta eficiencia entre el prestador de los servicios y los usuarios.

En la metodología actual se emplea un mecanismo regulatorio alternativo como es el menú de contratos; bajo este esquema se comparten los riesgos y los beneficios entre el agente y los usuarios, para lo cual se da la posibilidad al agente para que seleccione el nivel de eficiencia que desea (y puede) alcanzar en la prestación del servicio y su correspondiente incentivo.

El documento pasa a describir los componentes del ingreso regulado como son los gastos operativos , las inversiones y la remuneración del patrimonio.

Los gastos operativos se componen del gasto efectivamente realizado más el gasto “menú” seleccionado para el período, de donde el pago corresponde al pago mas el incentivo. La metodología de pago es una función de pago lineal en donde el gasto aprobado es igual al valor solicitado por el prestador de los servicios al comienzo del periodo.

En las inversiones, se utiliza una metodología en la cual los ingresos para remunerar las inversiones son iguales a los gastos ejecutados en inversiones.

En la remuneración al patrimonio, La actual metodología establece un cargo, en pesos por MWh, a partir de la remuneración de la rentabilidad del patrimonio y la energía transada en bolsa y contratos, el cual es ajustado por un factor de desempeño Allí se utiliza una tasa real del 7.2% correspondiente al promedio entre la tasa libre de riesgo y el ROE ponderado de las fiduciarias y los operadores de red para el periodo 2010-2012.

La metodología actual incluye 9 indicadores de desempeño. Cuando se cumple la meta de un indicador durante un periodo2 el valor del indicador es igual a uno (1) para este periodo, en caso contrario el valor del indicador es cero (0) para el periodo. El valor anual de cada indicador corresponde al promedio de los cuatro trimestres y el indicador total del desempeño corresponde al promedio del valor anual de todos los indicadores.

La Comisión dentro de la actual metodología estableció la posibilidad de incorporar nuevos indicadores por modificación de la regulación vigente o por nuevas actividades asociadas con la prestación de los servicios del CND, ASIC y LAC; sin embargo, no se identificaron eventos que ameritaran dicha situación.

Problemática regulatoria

Se identifican elementos asociados referencia a la aplicación de la metodología, en cuanto a circunstancias no identificadas por el regulador, así como lineamientos de los jueces en relación con los costos que deben ser trasladados en la tarifa.

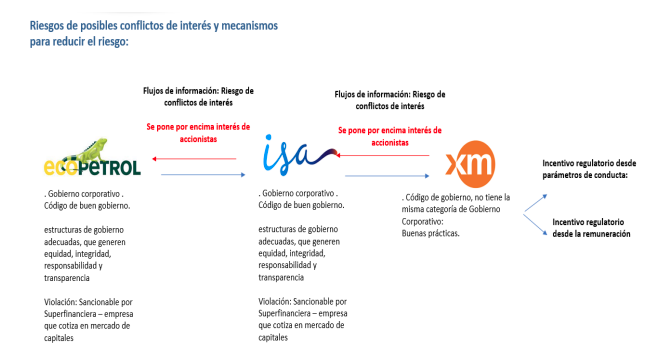

Se registra un nuevo evento de importancia en el sector, que se relaciona conla “independencia” del prestador de los servicios del despacho del sistema (CND) y la liquidación de cuentas (LAC) y la administración del sistema de intercambios comerciales (ASIC), lo que genéricamente se ha denominado el “operador del mercado de energía”.

La adquisición de ISA por parte de Ecopetról conllevó a que esta última cuente actualmente con la propiedad accionaria de más del 50% de Interconexión Eléctrica S.A.E.S.P., quien a su vez cuenta con la propiedad accionaria de más del 50% de XM Expertos en Mercados S.A. E.S.P., quien presta los servicios de CND, ASIC y LAC.

Dicho evento hace referencia a que actualmente la empresa que lleva a cabo los servicios del CND, ASIC y LAC está sometida al control indirecto de Ecopetrol, empresa que de manera directa o a través de sus filiales y/o subsidiarias, lleva a cabo las actividades de generación y comercialización de energía, así como la comercialización del suministro de gas natural, tanto como sustituto de la energía eléctrica como combustible para la generación de energía eléctrica. Obviando en este momento, claro está, la situación relacionada con que la empresa que tiene el control también es el mayor participante de la actividad de transmisión nacional.

Este estudio destaca uno de los aspectos que mencionamos cuando realizamos la reseña de la misión de transformación energética en su momento:

Ejemplo de la importancia de la independencia del operador del mercado fue expuesta recientemente por la Misión de Transformación Energética, la cual dentro del Foco 5 denominado “Marco institucional y regulatorio” expuso la siguiente recomendación:

“Profundizar la independencia del Operador del Sistema de Energía, dada la existencia de varios transportadores y las recomendaciones de la ley 143 de 1994. Se resalta la necesidad de fortalecer el gobierno corporativo de XM. (…)

15.Reformas a XM S.A. E.S.P. como operador del sistema. Medidas a corto plazo (2021- 2022)

“iv) Protocolo estricto de neutralidad en el manejo de la información entre XM, ISA y las demás empresas de transmisión y otros agentes del mercado”.

No sobra advertir que dicha recomendación fue hecha con anterioridad al evento, mencionado, siendo esta aún mas relevante con su ocurrencia. Esto, resaltando la importancia a juicio de la Misión de Transformación con respecto a la independencia del operador del mercado.

Ahora, para el caso colombiano, entiende la Comisión que a partir de las leyes 142 y 143 de 1994, se consideró relevante la independencia del operador del mercado, principalmente frente a las actividades de comercialización y generación, toda vez que en dichas normas se buscaba fomentar la competencia en estas actividades, además que, junto a la creación de un “Mercado mayorista”, como de un “Reglamento de operación”, el operador del mercado no habría de tener vínculos e injerencia en dichas actividades.

Diferente era el caso de la transmisión y de la distribución, ya que en estas últimas, dada la condición de neutralidad con la que contaba el trasmisor nacional, en este caso “Interconexión Eléctrica”, al no llevar a cabo las actividades de generación y comercialización, se deduce que el legislador consideró que dicha circunstancia no afectaba la finalidad de volver competitivas otras actividades y la entrada de nuevos agentes que no tuviesen integración vertical, como fue para la comercialización y la generación.

La Comisión que estas condiciones de neutralidad e independencia se ven afectadas a partir de la situación en la que se encuentra la empresa que lleva a cabo los servicios de CND, ASIC y LAC y su vinculación con agentes que realizan actividades en competencia.

Se considera que potencialmente existen conflictos de interés, se identifica inicialmente por parte de la Comisión, de manera conceptual, que existen dos ámbitos donde estos se pueden materializar: i) la integración vertical dentro de una cadena de valor; ii) la estructura de propiedad de los agentes.

Para el caso del CND, ASIC y LAC, la información del despacho, comercial y de las transacciones del mercado, así como aquella operativa del Sistema Interconectado Nacional - SIN, es información que se puede considerar como un bien esencial dentro del servicio público domiciliario4 .

Estas ventajas no tienen riesgo de materializarse cuando dicha información esta a cargo de un agente neutral, generándose mayor riesgo cuando esta información puede estar en cabeza de un agente que tienen diversos intereses dentro de varias de las actividades que hacen parte de la cadena de valor. Por lo que se debe através de un agente neutral garantizar la transparencia y evitar flujos de información que puedan generar ventajas anticompetitivas.

Otros de los eventos que se identifican frente a este tipo de integración, se enuncian allí, corresponden al denominado “riesgo sistémico”, en el cual una empresa de relevancia en el mercado está “estrechamente vinculada con otros agentes del mercado”.

En el caso particular de los servicios del CND, ASIC y LAC, si bien esta empresa no es de gran tamaño, si tiene una gran relevancia dentro del funcionamiento del mercado eléctrico dentro de la información que allí se administra, por lo que su situación actual lo puede exponer a un riesgo moral y por ende al funcionamiento del mercado eléctrico.

Frente a esto, la Comisión considera que la estructura de propiedad determina el sistema de gobierno, por lo que la pertenencia de este agente a un conglomerado implica que su poder de decisión se encuentra sometido a la voluntad de la matriz o controlante; lo cual se puede materializar en poner los intereses de los accionistas mayoritarios por encima de intereses generales relacionados con la debida prestación del servicio, más aún cuando el derecho de inspección y acceso a la información es inherente a dicha propiedad accionaria .

Ahora, a partir de la situación particular de los servicios del CND, ASIC y LAC, la potencial materialización de conflictos de intereses entre sus agentes controlantes directos e indirectos (i.e. matrices y filiales como es el caso de Ecopetrol e ISA), puede darse a través de los flujos de información que pueden existir entre agentes dado su integración, vinculación y derechos inherentes a la estructura de propiedad, sin embargo, esta se puede ver reducida al existir en estos últimos instrumentos de Gobierno Corporativo, por ser agentes que participan en el mercado de valores.

A partir del Gobierno Corporativo, se considera que a través de dicho mecanismo se cuenta con estructuras de gobierno adecuadas, que generan equidad, integridad, responsabilidad y transparencia, existiendo conductas que son sancionables por la Superfinanciera Financiera de Colombia o la Superintendencia de Sociedades; sin embargo, esto no ocurre en el caso contrario, en el caso del agente que realiza las actividades de CND, ASIC y LAC donde los Códigos de Gobierno y similares son herramientas no vinculantes y que pueden ser resultar insuficientes frente a estos flujos de información . La siguiente gráfica busca evidenciar esta situación.

A partir de lo anterior, la Comisión encuentra relevante abordar esta situación dentro de la regulación, para lo cual se evidencian varios escenarios de inclusión: i) regular esto cómo regulación de carácter general a través de los parámetros de conducta de los agentes, ya sea a través de reglas de comportamiento de mercado u otra regulación; ii) la inclusión de incentivos dentro de la metodología de remuneración de los servicios de CND, ASIC y LAC.

En relación con esta última, la metodología puede ser una herramienta importante a efectos de incentivar conductas que eviten conflictos de interés por flujos de información y que esto se vea reflejado dentro de los ingresos del agente. Ejemplo de esto puede ser la inclusión de mecanismos que sirvan de filtro a los flujos de información de las filiales a las matrices y subsidiarias, así como la certificación del cumplimiento de los procedimientos de estos flujos de información, por lo que su no incorporación y cumplimiento puede ver afectada la remuneración de estos servicios, sin perjuicio de otros posibles efectos, como la exposición pública de la existencia de los conflictos de interés o el riesgo reputacional de los agentes.

Sin embargo, antes de abordar esta alternativa la CREG va a realizar en el primer semestre de 2022 un estudio de “Identificación y análisis de alternativas para la garantizar la independencia en el desarrollo de las actividades del ASIC, LAC y CND”.

Por lo pronto y de acuerdo con lo anterior y como se expondrá en los numerales siguientes, la presente propuesta regulatoria aborda el análisis general de la remuneración de la prestación de los servicios del CND, ASIC y LAC a nivel de inversiones, remuneración de gastos operacionales y del patrimonio.

Estos incluyen ajustes regulatorios frente a la propuesta anterior, relacionados con la definición de ingresos por cada servicio, indicadores por cada servicio en actividades gestionables, incluir un indexador compuesto para considerar la actualización de los gastos de personal, dando continuidad a los incentivos alcanzados de acuerdo con la metodología actual.

Para el caso particular de los gastos operativos, la propuesta incluye:

1. Un ajuste al gasto operativo de referencia, descontando porcentaje de desviación promedio de los últimos años;

2.Un análisis de la eficacia de la aplicación del mecanismo de menú de contratos,

3. La inclusión de un incentivo en el componente de Utilidad, UAR, como una utilidad variable;

4. En el caso de las inversiones, se analiza mantener el modelo de costo del servicio, incorporando mecanismos de revelación de información e incentivos para la planeación y definición de inversiones y su ejecución;

5. En el caso del margen de rentabilidad, se define de manera explícita una utilidad fija y otra variable, principalmente en función del ahorro en gastos, manteniendo el esquema de incentivos actual.

Lo anterior, a efectos de que la presente propuesta regulatoria remunere únicamente aspectos que guarden una relación directa e inescindible con los servicios del CND, ASIC y LAC, de acuerdo con los pronunciamientos recientes hechos por el Tribunal Administrativo de Cundinamarca y el Consejo de Estado, donde para la remuneración de estos servicios, solo han de ser incluidos gastos “asimilables a un costo o gasto de operación, inversión o de proyectos”, por lo que los costos o gastos reconocidos deben “hacer parte” y guardar “una relación directa e inescindible con los servicios de despacho y coordinación”

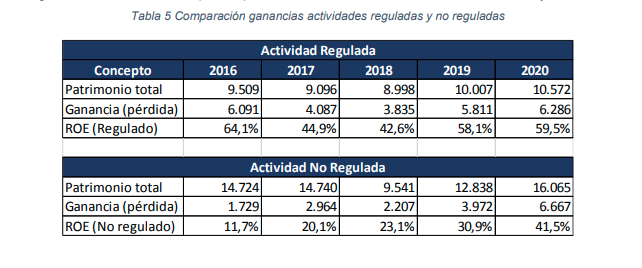

Bajo estas consideraciones, y una vez evaluados aspectos como el costo medio estimado de administración del sistema, la evoluciones de los valores aprobados y costos finales, los ingresos por componente, los gastos e inversiones. Finalmente se presentan las ganancias de la administración de las actividades reguladas y no reguladas y se propone:

4. PROPUESTA

Con base en los análisis presentados a continuación se presentan los principales elementos propuestos en la resolución de consulta:

4.1 Metodología general

Sobre la metodología en general se proponen los siguientes ajustes:

▪ Definir ingresos por cada servicio, aplicando formulas similares pero independientes.

▪ Definir indicadores por cada servicio, los indicadores deben considerar la gestión que pueda realizar el prestador de los servicios sobre las actividades relacionadas con el indicador. Definir una etapa de revisión de los indicadores. Mantener los tres bloques actuales de la metodología: Inversiones, gastos y margen.

▪ Considerar un indexador compuesto, relacionado con la actualización de los gastos de personal.

▪ Revisar la asignación de pagos de los servicios del CND, ASIC y LAC por parte de nuevos agentes.

▪ Dar continuidad a los incentivos alcanzados, de tal forma que en el año 2022 se apliquen los incentivos alcanzados en el 2021.

▪ Definir aspectos relacionados con los riesgos de las metodologías anteriores

▪ Minimizar el posible apalancamiento de otras actividades con los recursos destinados a la prestación de los servicios del CND, ASIC y LAC (personal, páginas web, aplicativos).

4.2 Las acciones, actividades, señales o indicadores que resulten del estudio de “Identificación y análisis de alternativas para la garantizar la independencia en el desarrollo de las actividades del ASIC, LAC y CND.“Gastos operativos

En relación con el componente de gastos operativos se propone lo siguiente:

▪ Ajustar el gasto operativo de referencia descontando el porcentaje de desviación promedio de los últimos años.

▪ Revisar los nuevos gastos solicitados por el prestador de los servicios en la solicitud inicial de ingresos del nuevo periodo tarifario.

▪ No incluir pagos extralegales en el componente salarial.

▪ Eliminar el mecanismo de menú de contratos, se propone compartir la eficiencia alcanzada en forma proporcional 50% - 50%.

▪ Incluir el incentivo por GOP de manera explícita en el componente de margen de utilidad.

4.3 Inversiones

Para el componente de inversiones se proponen los siguientes ajustes:

▪ Mantener el uso del modelo de costo del servicio incluyendo señales para minimizar las desviaciones entre lo solicitado y lo ejecutado.