Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

favor dar click en la semana deseada:

Oct. 25 - Oct. 28 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Lun. 25 de Oct. de 2021

Gobierno – Hacienda. Proyecto decreto sobre calendario tributario 2022.

Este decreto actualiza y señala los parámetros para los distintos grupos de contribuyentes obligados a pagar el impuesto de renta, IVA, retefuente y normalización tributaria y régimen simple entre otros.

Se fijan los rangos en términos patriomnio, ingresos brutos, valor total de las compras o consignaciones bancarias que hacen sujetos del impuesto a la renta a los contribuyentes. Mientras para el patrimonio el requisito es de 4500 UVT (163,4 millones de pesos), para los otros tres parámetros es de 1400 UVT (50,8 millones de pesos). Las sanciones se liquidarán al monto UVT del 2022,

Deja de estar vigente el beneficio del 0% de anticipo que se tenía para un grupo de sectores que fueron más afectados por la pandemia Covid-19. También el pago en una sola cuota pero a un plazo mayor al de los otros grupos de contribuyentes para las pyme.

Como particularidades incluye dentro de estos plazos y normativas a los impuestos de normalización tributaria y precisa que para todos los gravámenes señalados el contenido de las declaraciones, se deberá presentar en los formularios oficiales que señale la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, a través de los servicios informáticos o litográficos, según corresponda.

Incorpora el término de enagenaciones indirectas a las directrices sobre el imporrenta, señalando entre otros que la presentación de la "Declaración de renta por cambio de titularidad de la inversión extranjera y enajenaciones indirectas" será obligatoria por cada operación, aún en el evento en que no se genere impuesto a cargo por la respectiva transacción.

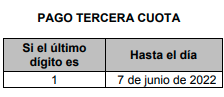

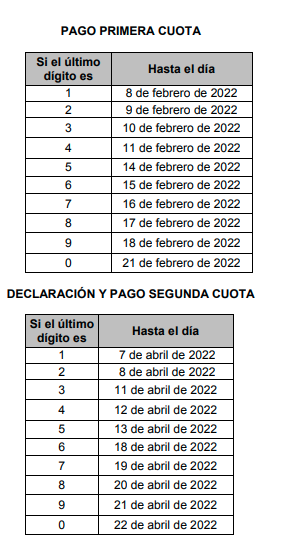

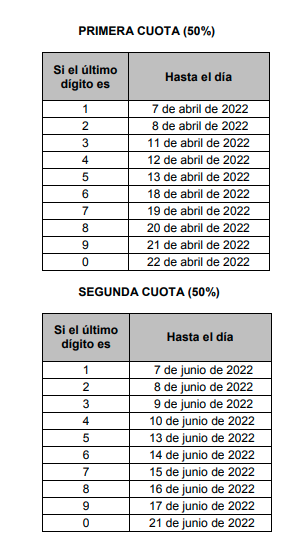

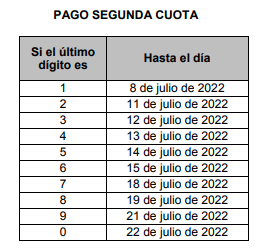

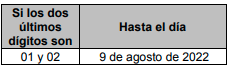

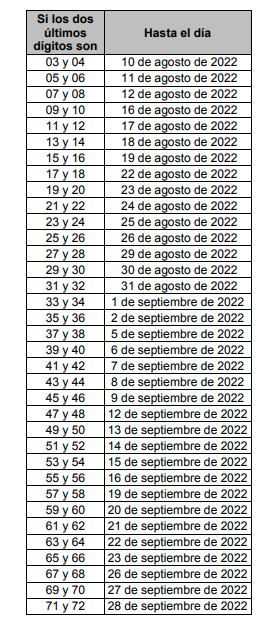

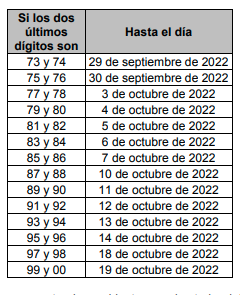

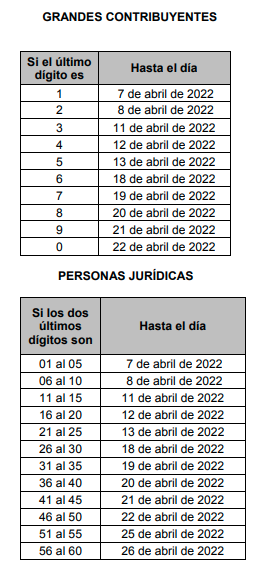

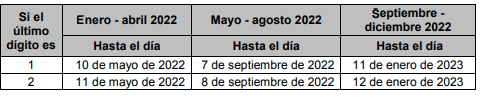

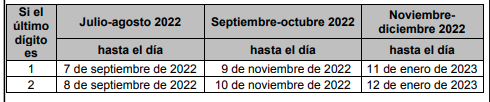

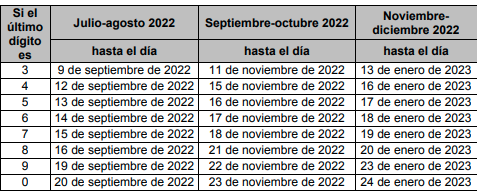

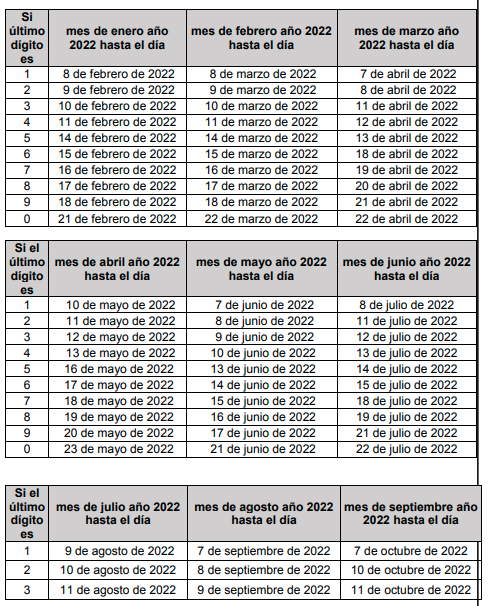

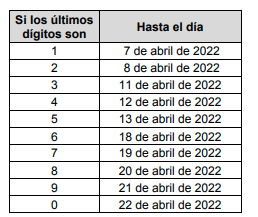

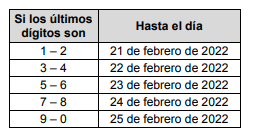

Para los Grandes Contribuyentes, el plazo para la presentación de la declaración del impuesto sobre la renta y complementarios de que trata el presente artículo vence entre el siete (7) y el veintidós (22) de abril del mismo año, atendiendo el último dígito del Número de Identificación Tributaria -NIT del declarante que conste en el Certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación.

Estos contribuyentes deberán cancelar el valor total del impuesto a pagar y el anticipo del impuesto sobre la renta en tres (3) cuotas a más tardar en las siguientes fechas:

Parágrafo 1. El valor de la primera cuota no podrá ser inferior al veinte por ciento (20%) del saldo a pagar del año gravable 2020. Una vez liquidado el impuesto y el anticipo del impuesto sobre la renta en la respectiva declaración, del valor a pagar, se restará lo pagado en la primera cuota y el saldo se cancelará de la siguiente manera, de acuerdo con la cuota de pago así:

DECLARACIÓN Y PAGO SEGUNDA CUOTA CINCUENTA POR CIENTO (50%) PAGO TERCERA CUOTA CINCUENTA POR CIENTO (50%) N

o obstante, cuando al momento del pago de la primera cuota ya se haya elaborado la declaración y se tenga por cierto que por el año gravable 2021 la declaración arroja saldo a favor, podrá el contribuyente no efectuar el pago de la primera cuota aquí señalada, siendo de su entera responsabilidad si posteriormente al momento de la presentación se genera un saldo a pagar, caso en el cual deberá pagar los valores que correspondan por concepto de la respectiva cuota y los intereses de mora.

Parágrafo 2. Las instituciones financieras calificadas como grandes contribuyentes, obligadas al pago de la sobretasa de que trata el parágrafo 7 del artículo 240 del Estatuto Tributario, liquidarán un anticipo de la sobretasa calculado sobre la base gravable del impuesto sobre la renta y complementario del año gravable 2021 y lo cancelarán en dos (2) cuotas iguales, así:

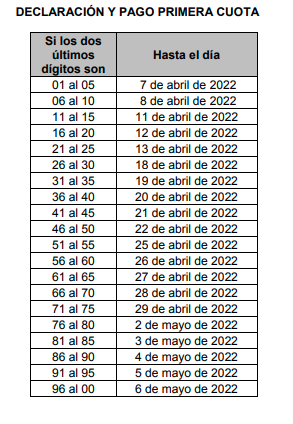

Personas jurídicas y demás contribuyentes. Por el año gravable 2021 deberán presentar la declaración del impuesto sobre la renta y complementarios en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, las demás personas jurídicas, sociedades y asimiladas, así como los contribuyentes del Régimen Tributario Especial, diferentes a los calificados como “Grandes Contribuyentes”.

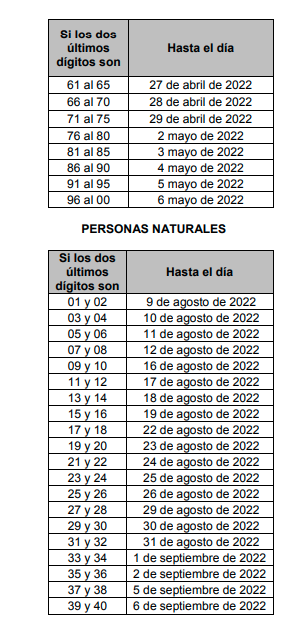

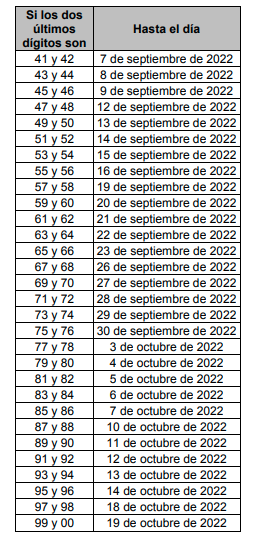

Personas naturales y sucesiones ilíquidas:

Declaración por cambio de titular de la inversión extranjera y enajenaciones indirectas. El titular de la inversión extranjera que realice la transacción o venta de su inversión, deberá presentar, dentro del mes siguiente a la fecha de la transacción o venta, "Declaración de renta por cambio de titularidad de la inversión extranjera y enajenaciones indirectas", con la liquidación y pago del impuesto que se genere por la respectiva operación, utilizando el Formulario que para el efecto prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN y podrá realizarlo a través de su apoderado, agente o representante en Colombia del inversionista, según el caso.

La presentación de esta declaración se realizará de forma virtual a través de los sistemas de informáticos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, mediante el mecanismo de firma electrónica dispuesto por la entidad, si así lo establece la Resolución que expida la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, conforme con lo previsto en el artículo 579-2 del Estatuto Tributario. Para lo previsto en el presente inciso, el apoderado, agente o representante en Colombia del inversionista deberá estar inscrito en el Registro Único Tributario - RUT y contar con el mecanismo de firma electrónica que disponga la entidad.

Cuando se presente algunos de los hechos que configuren enajenación indirecta y el enajenante indirecto no sea un residente fiscal colombiano, de conformidad con el artículo 90-3 del Estatuto Tributario y el Capítulo 26 del Título 1 de la Parte 2 del Libro 1 del presente Decreto, tendrán la obligación de presentar “Declaración de renta por cambio de titularidad de la inversión extranjera y enajenaciones indirectas"

El plazo para presentar y pagar la primera cuota del impuesto sobre la renta y complementarios de los contribuyentes personas jurídicas que soliciten la vinculación del impuesto a “obras por impuestos” Los grandes contribuyentes personas jurídicas que a treinta y uno (31) de marzo de 2022 soliciten la vinculación del impuesto a "obras por impuestos" de conformidad con lo dispuesto en el Parágrafo 7 del artículo 238 de la Ley 1819 de 2016, modificado por el artículo 78 de la Ley 2010 de 2019, y con el cumplimiento de los requisitos que establezca este Decreto, podrán presentar la declaración del impuesto sobre la renta y complementarios y pagar la segunda (2) cuota, o la primera (1) cuota cuando hayan optado por el no pago de la misma, hasta el treinta y uno (31) de mayo de 2022.

Si la solicitud de vinculación a la excención de obras por impuestos es rechazada, los contribuyentes deberán pagar la sanción por extemporaneidad.

Sobre la Declaración Anual de Activos en el Exterior, se registra se establecen los siguientes plazos:

IMPUESTO SOBRE LAS VENTAS

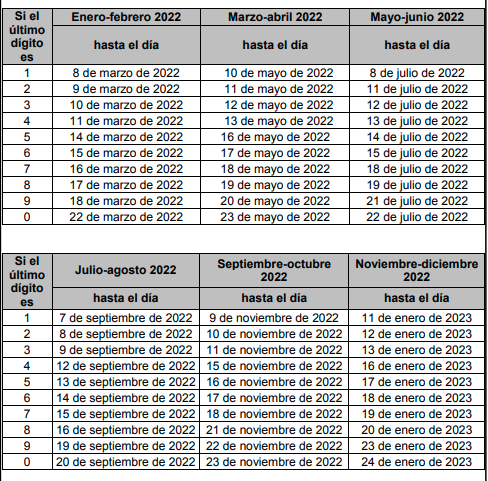

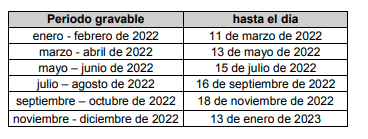

Declaración y pago bimestral del impuesto sobre las ventas -IVA. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos, a treinta y uno (31) de diciembre del año gravable 2021, sean iguales o superiores a noventa y dos mil (92.000) UVT, ($ 3.340.336.000) así como los responsables de que tratan los artículos 477 y 481 del Estatuto Tributario, deberán presentar la declaración del impuesto sobre las ventas -IVA y pagar de manera bimestral utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

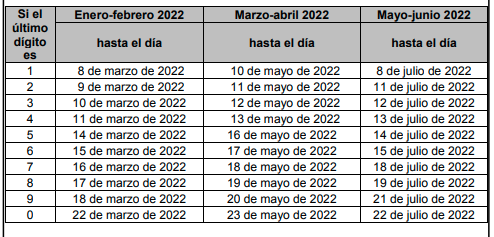

Los períodos bimestrales son: enero-febrero; marzo-abril; mayo-junio; julioagosto; septiembre-octubre y noviembre-diciembre. “Artículo 1.6.1.13.2.30. Declaración y pago bimestral del impuesto sobre las ventas -IVA. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos, a treinta y uno (31) de diciembre del año gravable 2021, sean iguales o superiores a noventa y dos mil (92.000) UVT, ($ 3.340.336.000) así como los responsables de que tratan los artículos 477 y 481 del Estatuto Tributario, deberán presentar la declaración del impuesto sobre las ventas -IVA y pagar de manera bimestral utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. Los períodos bimestrales son: enero-febrero; marzo-abril; mayo-junio; julioagosto; septiembre-octubre y nov iembre-diciembre:

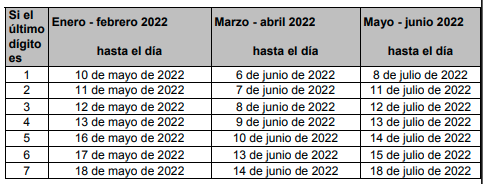

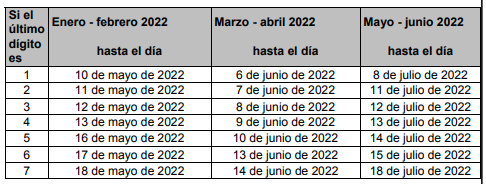

“Artículo 1.6.1.13.2.31. Declaración y pago cuatrimestral del impuesto sobre las ventas –IVA. Los responsables de este impuesto, personas jurídicas y naturales cuyos ingresos brutos a treinta y uno (31) de diciembre del año gravable 2021 sean inferiores a noventa y dos mil (92.000) UVT ($ 3.340.336.000), deberán presentar la declaración del impuesto sobre las ventas -IVA y pagar de manera cuatrimestral utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN. Los periodos cuatrimestrales serán enero-abril; mayo-agosto; y septiembrediciembre. Los vencimientos para la presentación y pago de la declaración serán los siguientes, de acuerdo con el último dígito del Número de Identificación Tributaria -NIT del responsable que conste en el certificado del Registro Único Tributario - RUT, sin tener en cuenta el dígito de verificación:

IMPUESTO AL CONSUMO

“Artículo 1.6.1.13.2.32. Declaración y pago bimestral del impuesto nacional al consumo. Los responsables del impuesto nacional al consumo de que trata el artículo 512-1 y siguientes del Estatuto Tributario, deberán presentar y pagar la declaración del impuesto nacional al consumo de manera bimestral, utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. Los vencimientos, de acuerdo con el último dígito del Número de Identificación Tributaria -NIT del responsable, que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación, serán los siguientes:

RETENCIÓN EN LA FUENTE

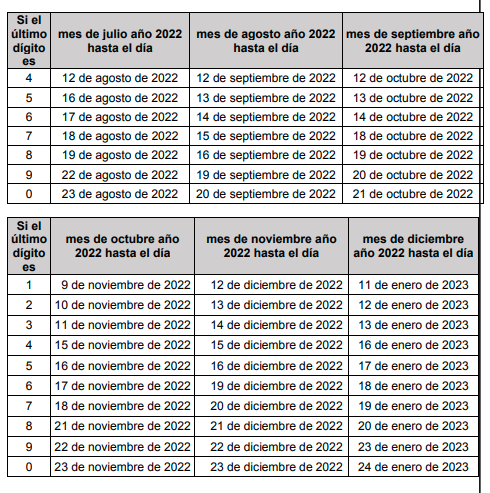

Los plazos para presentar las declaraciones de retención en la fuente y autorretenciones correspondientes a los meses del año 2022 y cancelar el valor respectivo, vencen en las fechas del mismo año que se indican a continuación, excepto la referida al mes de diciembre que vence en el año 2023.

IMPUESTO A LA GASOLINA Y AL ACPM

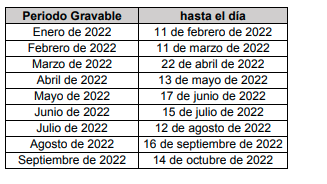

Declaración mensual del impuesto nacional a la gasolina y al ACPM. Los responsables del impuesto nacional a la gasolina y al ACPM declararán y pagarán el impuesto correspondiente a los períodos gravables del año 2022 en las fechas de vencimiento siguiente

Parágrafo 1. Los distribuidores mayoristas de gasolina regular, extra y ACPM deberán entregar a los productores e importadores de tales productos el valor del impuesto nacional dentro de los ocho (8) primeros días calendario del mes siguiente a aquel en que sea vendido el respectivo producto por parte del productor. Los distribuidores minoristas de gasolina regular, extra y ACPM deberán entregar a las compañías mayoristas, al momento de la emisión de la factura, el cuarenta por ciento (40%) del valor del precio que corresponde al impuesto nacional a la gasolina y al ACPM. El sesenta por ciento (60%) restante deberá ser entregado a las compañías mayoristas por parte de los distribuidores minoristas, el primer día hábil del mes siguiente a aquel en que sea comprado el respectivo producto por parte del distribuidor minorista.

IMPUESTO NACIONAL AL CARBONO

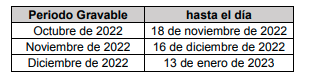

Plazos para declarar y pagar el impuesto nacional al carbono. Los responsables del impuesto nacional al carbono de que trata el artículo 221 de la Ley 1819 de 2016, deberán declarar y pagar bimestralmente el impuesto correspondiente al año gravable 2022, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN. Los períodos bimestrales serán: enero-febrero; marzo-abril; mayo-junio; julio-agosto; septiembre-octubre y noviembre-diciembre. Los vencimientos para la presentación y pago de la declaración serán los siguientes:

Se entenderán como no presentadas las declaraciones a las que se refiere el presente artículo cuando no se efectúe el pago en las fechas aquí establecidas, conforme con lo previsto en el artículo 222 de la Ley 1819 del 29 de diciembre de 2016.”

GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS

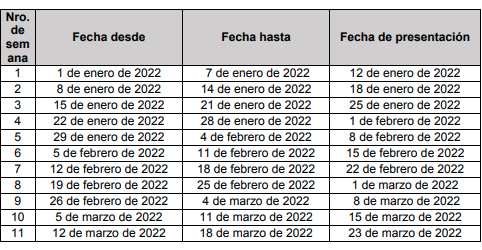

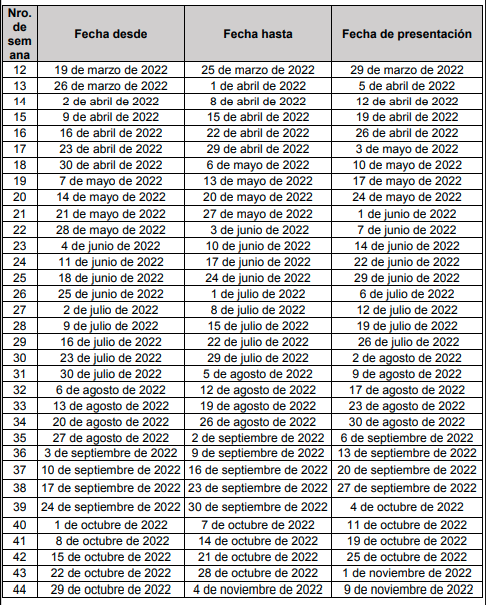

Plazos para declarar y pagar el gravamen a los movimientos financieros -GMF. La presentación y pago de la declaración del gravamen a los movimientos financieros -GMF, por parte de los responsables de este impuesto, se hará en forma semanal, teniendo en cuenta para tal efecto los plazos establecidos a continuación

IMPUESTO UNIFICADO BAJO EL REGIMEN SIMPLE DE L IMPUESTO UNIFICADO BAJO EL REGIMEN SIMPLE DETRIBUTACION -SIMPLE Y PARA PRESENTAR LA DECLARACIÓN ANUAL CONSOLIDADA DEL IMPUESTO SOBRE LAS VENTAS -IVA.

Plazos para declarar y pagar el impuesto unificado bajo el régimen simple de tributación -SIMPLE. Las personas naturales y jurídicas, que por el período gravable 2021, se hayan inscrito ante la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN como contribuyentes del Régimen Simple de Tributación, deberán presentar la declaración anual consolidada de este impuesto y pagar el impuesto correspondiente al año gravable 2021, en las fechas que se indican continuación, dependiendo del último dígito del Número de Identificación Tributaria -NIT del declarante, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –DIAN.

El impuesto de ganancias ocasionales para los contribuyentes inscritos en el Régimen Simple de Tributación se determinará con base en las reglas generales establecidas en el Estatuto Tributario y se pagará en los plazos aquí dispuestos, utilizando el formulario prescrito para la declaración anual consolidada del régimen simple de tributación.

Parágrafo 2. El impuesto nacional al consumo por expendio de comidas y bebidas para los contribuyentes inscritos en el régimen simple de tributación se determinará con base en las reglas generales establecidas en el Estatuto Tributario y se declarará y pagará en los plazos aquí dispuestos, utilizando el formulario prescrito para la declaración anual consolidada del Régimen Simple de Tributación.”

DECLARACIÓN CONSOLIDADA ANUAL DEL IVA

Los contribuyentes del impuesto unificado bajo el régimen simple de tributación -SIMPLE que sean responsables del impuesto sobre las ventas -IVA, deberán presentar la Declaración Anual Consolidada del impuesto sobre las ventas -IVA correspondiente al año gravable 2021, en las fechas que se indican a continuación, dependiendo del último dígito del Número de Identificación Tributaria -NIT del declarante, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –DIAN.

Lo anterior, sin perjuicio de la obligación de transferir el impuesto sobre las ventas -IVA mensual a pagar dentro de los plazos establecidos en el artículo 1.6.1.13.2.52. de este Decreto, para la presentación y pago del anticipo bimestral del año 2021.”

ANTICIPO BIMESTRAL DEL SIMPLE

Los contribuyentes del régimen simple de tributación -SIMPLE deben pagar cada bimestre el anticipo a título de este régimen por el año gravable 2022, mediante el recibo de pago electrónico del SIMPLE que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, el cual se debe presentar de forma obligatoria con independencia que haya saldo a pagar por este concepto y a través de las redes electrónicas y entidades financieras, que determine el Gobierno nacional.

Los periodos bimestrales serán: enero-febrero; marzo-abril; mayo-junio; julioagosto, septiembre-octubre y noviembre-diciembre.

Los vencimientos para la presentación y pago del anticipo bimestral del año 2022 serán los siguientes:

IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA

Plazo para declarar y pagar el impuesto complementario de normalización tributaria. El plazo para declarar y pagar el impuesto complementario de normalización tributaria, a cargo de los contribuyentes del impuesto sobre la renta que tengan activos omitidos o pasivos inexistentes a primero (1) de enero de 2022, y/o se acojan al saneamiento establecido en el artículo 5 de la Ley 2155 de 2021, será hasta el veintiocho (28) de febrero de 2022, independientemente del último dígito del Número de Identificación Tributaria -NIT del declarante, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

El valor del anticipo efectivamente pagado, en cumplimiento de lo dispuesto en el parágrafo 1 del artículo 6 de la Ley 2155 de 2021, se descontará del valor a pagar en la declaración de que trata el presente artículo.

Cualquier diferencia o saldo pendiente de pago deberá ser cancelado en el plazo señalado en el inciso anterior. Cualquier saldo a favor o pago en exceso que se genere como consecuencia del pago del anticipo, deberá devolver al contribuyente en los términos señalados en los artículos 850 y siguientes del Estatuto Tributario y el presente Decreto.”

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-180045%2F%2FidcPrimaryFile&revision=latestreleased

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mar. 26 de Oct. de 2021

Gobierno- Transporte. Proyecto de resolución sobre Sistema de Interoperabilidad de Peajes y Recaudo electrónico Vehicular.

En los antecedentes de esta resolución están la Resolución 20213040035125 del 11 de agosto de 2021, que buscó adecuar la reglamentación del sistema para la Interoperabilidad de Peajes con Recaudo Electrónico Vehicular (IP/ REV), establecer los lineamientos para la protección de los usuarios del sistema de interoperabilidad de Recaudo Electrónico Vehicular (IP/REV), fijar los requisitos que deben cumplir los Actores Estratégicos para obtener y mantener la habilitación para la prestación del servicio de Recaudo Electrónico Vehicular (REV) de peajes, en condiciones de interoperabilidad entre los actores del sistema y adoptar los anexos:

i) Anexo 1 Técnico,

ii) Anexo 2 – Financiero,

iii) Anexo 3 – Colpass,

iv) Anexo 4 - Oferta Básica de Interoperabilidad (OBIP),

v) Anexo 5 - Especificaciones de Interoperabilidad y,

vi) Anexo 6 - Comité Técnico de Operación.

Que la Dirección de Infraestructura del Ministerio de Transporte, mediante memorando 20215000124703 del 22 de octubre de 2021, solicitó la expedición del presente acto administrativo, en las diversas observaciones manifestadas por los interesados a partir de los ajustes al Sistema de Interoperabilidad de Peajes con Recaudo Electrónico Vehicular de la Resolución 20213040035125 del 11 de agosto de 2021.

Dichas observaciones tenían relación con algunas nuevas condiciones del sistema que generaban preocupaciones a esos interesados por las dificultades que podían implicar para la implementación de este, bajo las condiciones allí establecidas.

Entre las preocupaciones se encontraba el funcionamiento del Comité Técnico de Operación, la posibilidad de habilitar a los operadores que ya venían implementando el sistema bajo los parámetros de la Resolución 546 de 2018 del Ministerio de Transporte, y la metodología de identificación de las plazas y los carriles bajo un modelo de codificación. (…)”

Que teniendo en cuenta que a la fecha de expedición de la Resolución 20213040035125 del 11 de agosto de 2021 del Ministerio de Transporte, algunos operadores mostraban avances en relación con los requisitos de hardware, se hace necesario aclarar que los actores estratégicos contarán con un plazo adicional para cumplir con los requisitos de hardware previstos en la Resolución 20213040035125 del 11 de agosto de 2021.

Que se hace necesario eliminar la dirección electrónica indicada en el Parágrafo del Artículo 8 - Trámite de Habilitación, de tal forma que a través de la página web del Ministerio de Transporte, se mantenga actualizada una lista de los actores estratégicos que hayan surtido el proceso de habilitación.

Que se hace necesario ampliar los plazos máximos para obtener la habilitación y llevar a cabo la fase I debido a que la implementación progresiva y las fases establecidas en la Resolución 20213040035125 del 11 de agosto de 2021 del Ministerio de Transporte, dispone de unos plazos para que los Concesionarios Viales presenten solicitud de habilitación como operadores ante el Ministerio de Transporte, así como contar al menos con un intermediador, y que el proceso de implementación de operadores aún requiere de ajustes de orden técnico.

Que de acuerdo con la información gestionada por el Ministerio de Transporte y entidades del sector, tales como Agencia Nacional de Infraestructura, Instituto Nacional de Vías – INVAS, en relación con la codificación de los peajes que prestan los servicios de recaudo manual o electrónico y con el fin de que dicha codificación permita en el marco de la normatividad vigente, además de identificar el carril por el cual el actor estratégico quiere habilitarse en el sistema IPVREV, generar nuevas dinámicas de uso para su gestión enmarcadas en transformación digital (analítica de datos), se hace necesario modificar la estructura del código establecida en el Anexó Técnico 1. de la Resolución 20213040035125 del 11 de agosto de 2021.”

El parágrafo adicionado establece que los actores estratégicos del sistema IP/REV deberán cumplir con los requisitos de hardware previstos en la presente resolución en un término no mayor de tres (3) años, contados a partir de la expedición de la presente modificación.

Los demás requisitos y condiciones previstos en el presente artículo deberán cumplirse en su integralidad para el trámite de habilitación. Lo anterior, sin perjuicio que el hardware cuyo objeto es el recaudo electrónico vehicular, que sea adquirido con posterioridad a la entrada en vigencia de la Resolución 20213040035125 del 11 de agosto de 2021, deba cumplir con lo establecido en esta.”

Se señala también que . El Ministerio de Transporte, a través de la Dirección de Infraestructura, publicará y mantendrá actualizado en su sitio web, el listado de los Operadores e Intermediadores habilitados.”

Se establece también la implementación progresiva, a partir de la entrada en vigencia de la presente Resolución, los Concesionarios Viales que presenten solicitud ante el Ministerio de Transporte, serán habilitados una vez se verifique el cumplimiento de los requisitos exigidos en esta.

Aquellos Concesionarios Viales que operen los siguientes peajes tendrán como plazo máximo para obtener la habilitación como Operadores el 31 de enero de 2022.

Sin perjuicio de lo anterior, todos los Concesionarios Viales tendrán un plazo máximo de un (1) año para obtener su Habilitación como Operador, contados a partir del día siguiente de la expedición de la presente modificación.

Vencidos los plazos aquí previstos en cada caso, el servicio de Recaudo Electrónico Vehicular (REV) de peajes sólo podrá ser prestado por los Operadores que estén debidamente habilitados por el Ministerio de Transporte y cumplan las condiciones establecidas en esta Resolución, exclusivamente a través de los Intermediadores igualmente habilitados.

1. Para aquellos peajes que reviertan al INVIAS con posterioridad a la fecha de expedición de la presente resolución y antes de la finalización del plazo previsto en el presente artículo, el plazo máximo de un (1) año será contado a partir del día siguiente a la fecha en que se legalice la reversión.

La resolución establece las Fases, el proceso de asignación de códigos únicos de identificación de plazas y carriles, se definen las características y actividades del comité técnico de operación su secretaría técnica, entre otros.

https://www.mintransporte.gov.co/documentos/559/2021/genPagDocs=4 Resolución 20213040035125 del 11 de agosto de 2021

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mar. 26 de Oct. de 2021

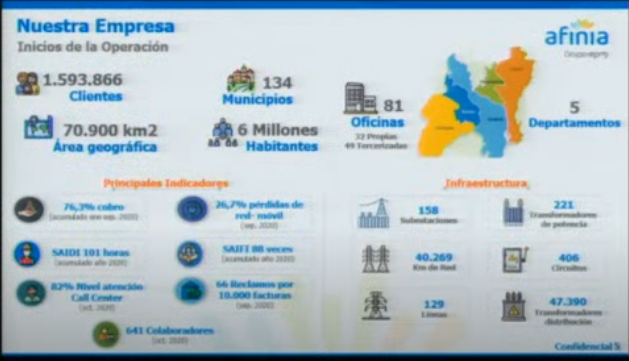

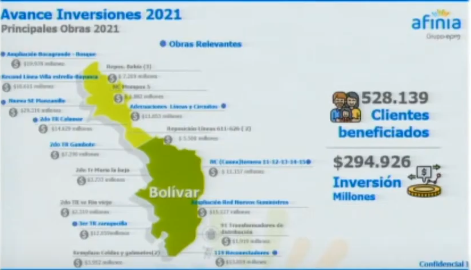

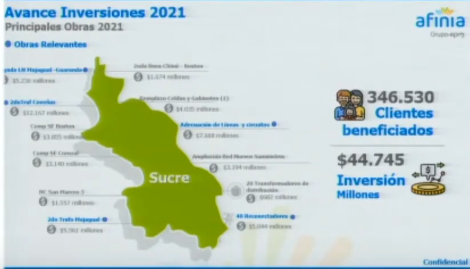

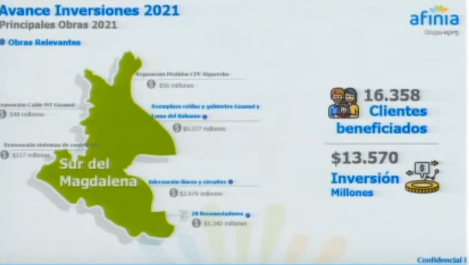

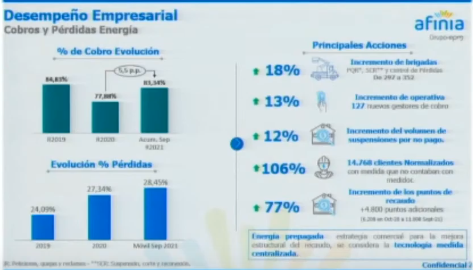

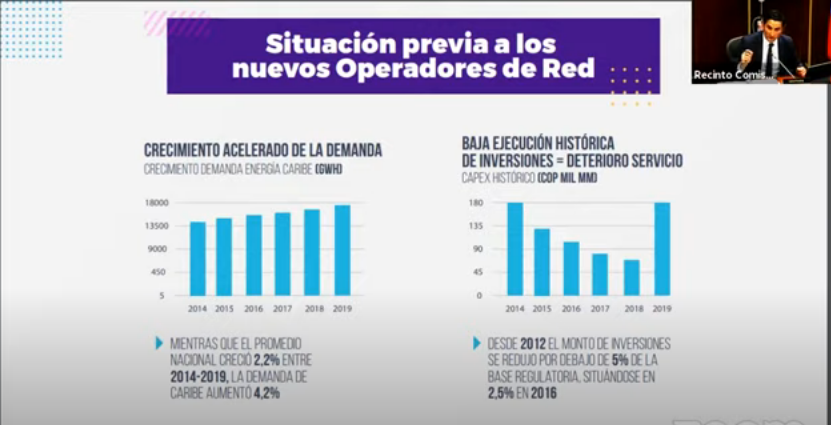

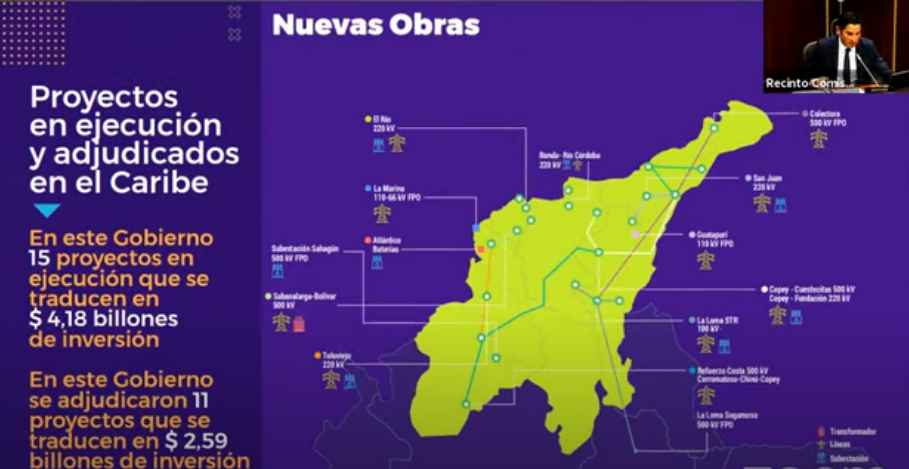

Gobierno –Energía. Presidente de Afinia Javier Lastra. 20 de octubre Comisión Quinta de la Cámara. Detalle de las inversiones de corto y largo plazo por región y apuestas para años venideros.

En Octubre de 2020 cuando se recibió Afinia, se tenía un indicador de cobro de 73,6% osea de cada 100 pesos se dejaban de recaudar 24. Las pérdidas de energía ascendían al 26,7%, es energía que la empresa compra y la entrega a la red pero no la puede facturar por ser pérdida técnica y fraudulenta.

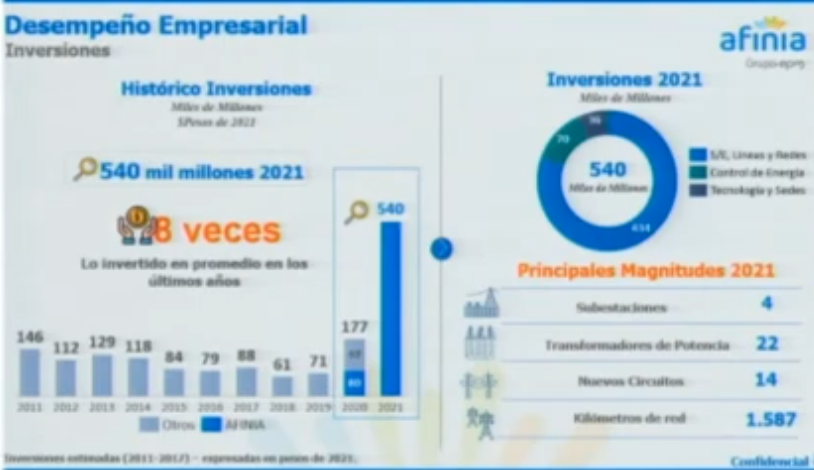

La gestión para mejorar es vital pero estará acompañada por los recursos tecnológicos. Las inversiones que están proyectadas son históricas. Para 2021 se estima cerrar con inversiones por 540 mi millones de pesos, ocho veces el promedio de los últimos 9 años. Los resultados después de un año en la operación comienzan en verse en los indicadores de calidad. Subestaciones, líneas y redes (gestión de red), control de energía, tecnología y aspectos administrativos). Los picos de contagios, los paros y la escacez de material no permitieron llegar a los 800 mil millones de pesos como se había proyectado.

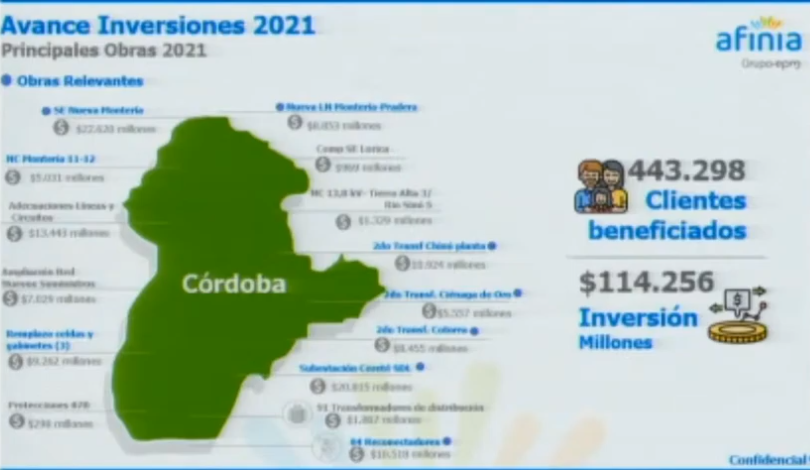

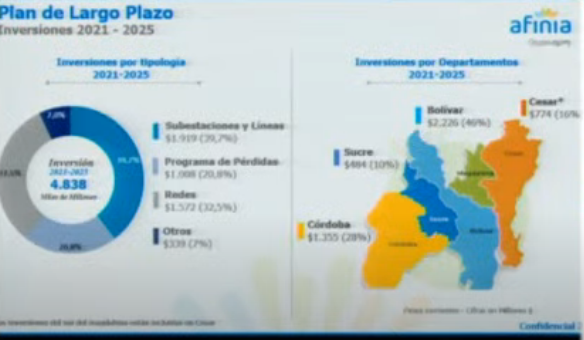

En el departamento de Córdoba está la subestación de Montería ya está la subestación Nueva Montería y la de Cereté, el reemplazo de celdas y gabinetes, el segundo transformador Chínú plantea rica, el de Cotorra, entre otras para sumar 114 mil millones de pesos solamente en esta región.

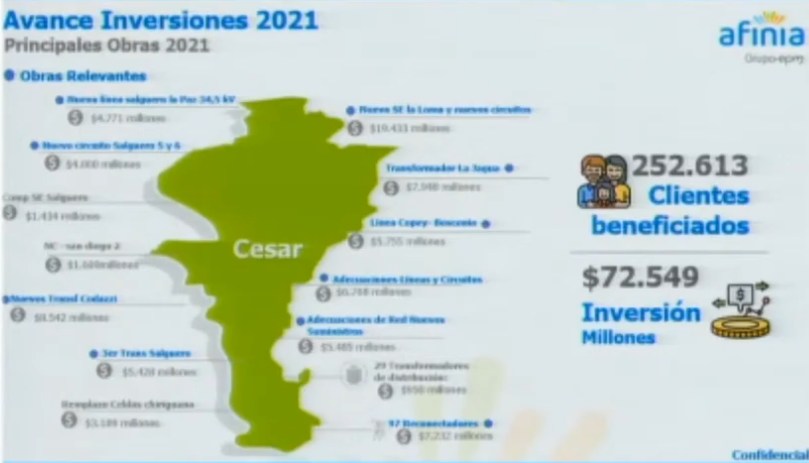

En el departamento del Cesar, son 72 mil millones, con la nueva subestación la loma, donde están la subestación nueva la loma, nuevos circuitos, nueva línea de Salgeuro y sus circuito, nuevos transformadores en Codazzi.

En el departamento de Bolivar son cerca de 300 mil millones de pesos, con proyectos como donde se tienen ampliaciones del cable submarino entre Bocagrande y el Bosque, la línea Vill estrada bayunca, subestación de Manzanillo que entra en operación a mediados del mes de noviembre, nuevos suministros, entre otros. Estas inversiones están generando la reactivación de la economía que incluso ha escaseado que hay que contar con técnicos electricistas, linieros, hay que capacitarlos por que va ha haber trabajo incluso dentro de los próximos tres años.

En Sucre inversiones inversiones por 44 mil millones de pesos.

Inversiones por 13 mil millones en los municipios del sur del Magdalena.

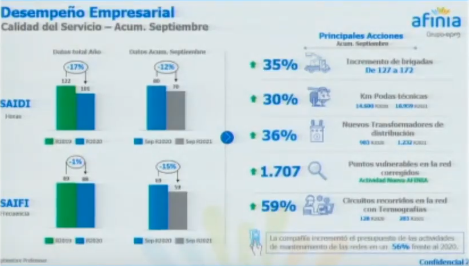

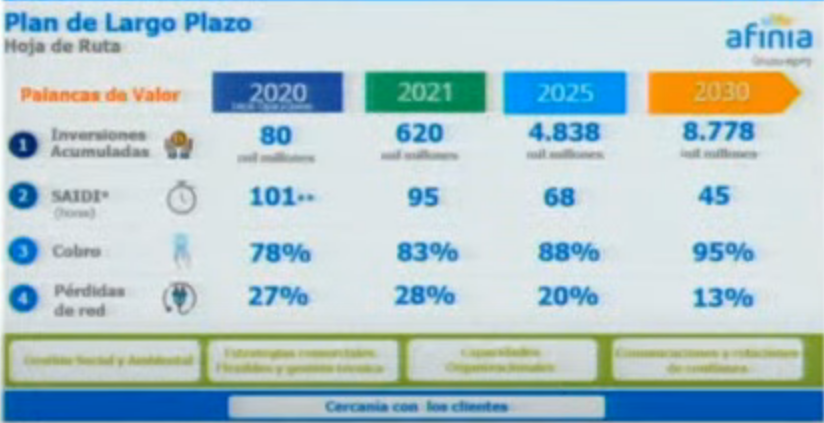

Los indicadores de calidad no son aún similares a los del promedio nacional pero hay avances, manifiestos en indicador es el SAIDI (horas en que se interrumpe el servicio en un año). El promedio de la compañía estaba en 122 a 100 horas. Mientras el indicador SAIFI (número de veces que cada usuario queda sin servicio) bajo en 12%. El año tiene 8700 horas de las cuales 122 son sin energía en la región. Acciones como incrementar las brigadas, tener podas, inversiones en recursos vehículos brigadas y demás componen estas inversiones.

En el siguiente gráfico se observan los indicadores de recaudo. Antes de la pandemia, los indicadores de recaudo eran del 85% se redujo en la pandemia al 77% y hoy estamos en el 83%. En el tema de pérdidas se suspende el servicio y hay reincidencia reconectarse a un poste o un cable, lo que puede mejorar con un trabajo social pero también con inversiones.

Se ha iniciado un plan de inversiones para instalar medidores inteligentes con medición prepago, que se está haciendo un piloto en el Poblado en Monteria donde se instalaron 45 clientes con la medición y sus pruebas, lo que facilita a las familias, y los informales y pueden recargar energía por 4 o 5 días o mas si tiene ahorro. La idea se masificarlo, con un plan para colocar 150 mil medidores en el 2022, alcanzando a lo largo del proyecto tener medida inteligente 1,600 mil clientes en los próximos 10 años lo que implica la instalación de 500 mil medidores.

Estas acciones de cambiar las redes por redes robustas, red trenzada, con indicadores inteligentes que quedan en postes mucho mas altos de los que existen hoy, con cajas cubiertas, con un control más eficaz, el usuario puede controlar su consumo.

La diferencia entre un consumo entre Bogotá vs Caribe un consumo de 300 KW vs 160 Kw. La factura llega por 300 mil pesos la tarifa llega por 80 mil. Es un tema de consumo donde en uso racional de la energía es muy racional.

La política es mantener una tarifa plana y no aumentarla antes de hacer las inversiones. Se tiene previsto apalancar con deuda para no bajar el rtimo de las inversiones en los próximos años.

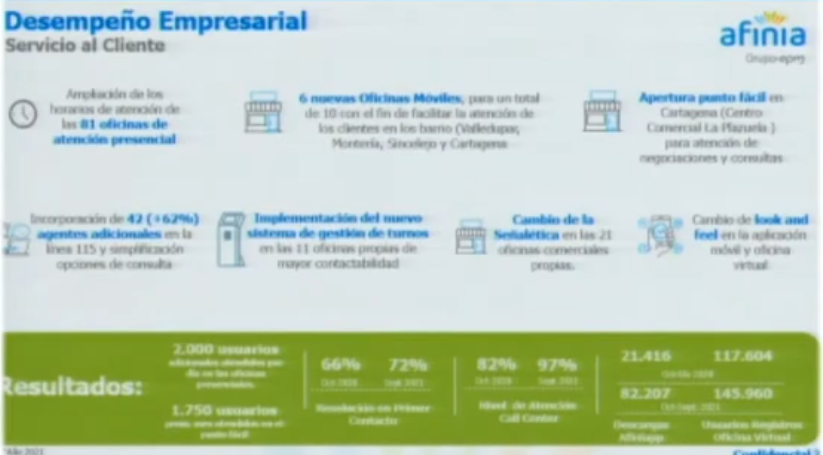

Se van a remodelar las oficinas, con 81 oficinas en la zona Caribe y se van invertir en oficinas móviles, puntos fácil, gestión de turnos, etc.

Una planta de 1043 personas ha ido aumentando a 1400 empleos directos, lo que es insuficiente frente al desafío de la empresa.

Para el 2025 se espera haber invertido 4,5 billones de pesos y para los próximos 10 9 billones de pesos.

En los plan de largo plazo, el 2025 se estima llevar al 88% el porcentaje de cobro y tener en 2030 un cobro del 95%, hoy está en el 83%.

En materia de inversiones en el largo plazo, el tema subestaciones y línea demanda cerca de 2 billones de pesos, en perdidas (medición inteligente, cambio de redes) un billón de pesos.

En redes Afinia tiene 40mil km de red, con redes viejas, vulnerables con transformadores de mas de 40 años, es como volver a hacer la empresa. En el siguiente gráfico pueden verse el monto de las inversiones por departamento.

https://www.youtube.com/watch?v=T1_1pEeyGns

Listado precalificados subsata Energías Renovables

https://www.xm.com.co/SubastaCLPE2021/Publicaci%C3%B3n%20Listado%20Precalificados%20Nueva%20subasta%20CLPE%20-%202021.pdf

Oct. 19 - Oct. 21 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 21 de Oct. de 2021

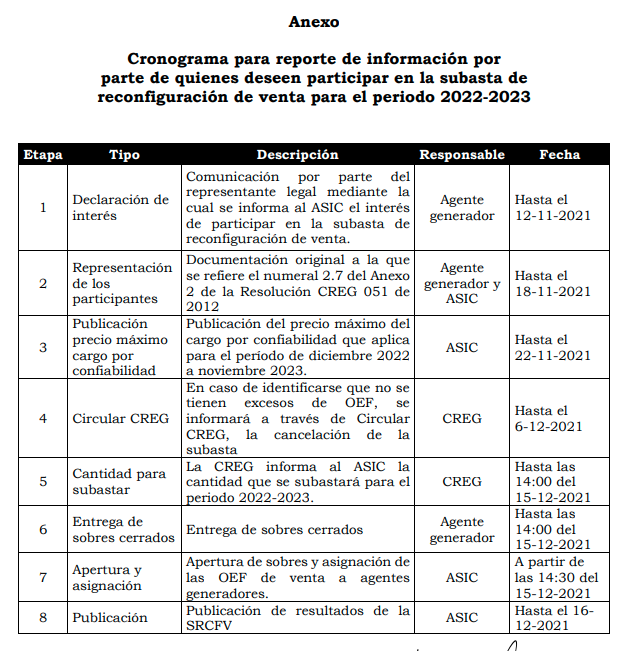

Gobierno-energía. CREG, resolución no 170 de 2021, 7 de octubre. Por la cual se convoca a una subasta de reconfiguración de venta de obligaciones de energía firme para el período 2022-2023.

Mediante la presente resolución se establece el cronograma para que el Administrador del Sistema de Intercambios Comerciales del Mercado de Energía Mayorista lleve a cabo una subasta de reconfiguración de venta de OEF para el período de vigencia de obligaciones de energía firme que se define en la presente resolución, de acuerdo con las reglas establecidas en la Resolución CREG 051 de 2012. Artículo

2. Convocatoria para participar en la subasta de reconfiguración de venta, SRCFV. La Comisión de Regulación de Energía y Gas convoca a todos los agentes con plantas o unidades de generación que tienen asignaciones de obligaciones de energía firme, OEF, para el período 2022-2023, a participar en la SRCFV para este período de vigencia de OEF en los plazos definidos en la presente resolución.

Parágrafo: Conforme al balance actualizado de las OEF asignadas y las proyecciones de demanda del período 2022-2023, previo a la realización de la SRCFV, la CREG informará al ASIC la cantidad de OEF de venta a subastar para este período. En el caso de que la evaluación de dicho balance energético indique que, debido al crecimiento de la demanda ya no se cuente con exceso de OEF para el citado período, a través de Circular CREG de la Dirección Ejecutiva se informará a los interesados la cancelación y no realización de la subasta. Artículo 3. Período de vigencia de OEF de venta que se asignarán en la SRCFV. En la subasta de reconfiguración de venta, SRCFV, se asignarán OEF de venta para el período de vigencia comprendido entre el 1 de diciembre de 2022 y el 30 de noviembre de 2023.

Artículo 4. Cronograma para el reporte de información por quienes deseen participar en la SRCFV. Los agentes que deseen participar en la SRCFV para el período de vigencia comprendido entre el 1 de diciembre de 2022 y el 30 de noviembre de 2023, deberán remitir la información establecida en el Anexo de esta resolución en los plazos allí señalados.

Los plazos establecidos en el Anexo de la presente resolución vencerán a las 17:00 horas del respectivo día según la hora legal para Colombia, excepto para las etapas donde se establece otra hora de finalización de forma explícita. Los agentes que no cumplan los plazos y requisitos establecidos en el Anexo no serán considerados en la subasta de reconfiguración de venta.

La declaración de interés y toda la información que los agentes deben enviar al ASIC durante las etapas descritas en el cronograma de la SRCFV, deberá ser enviada en los formatos que disponga el ASIC.

Transición para plantas en construcción. Los plazos para el cumplimiento de las obligaciones de actualización de garantías y registro de anillos de seguridad previstos en la Resolución CREG 061 de 2007, y de las auditorias de plantas de que trata el artículo 8 de la Resolución CREG 071 de 2006, se suspenderán para las plantas en construcción que tengan OEF asignadas para el período 2022-2023 en la fecha en que declaren interés de participar en la SRCFV. Los plazos para el cumplimiento de las obligaciones señaladas en el presente artículo se reanudarán a partir del día hábil siguiente a la publicación de los resultados de la subasta, o de la publicación de la Circular CREG que cancele la misma, lo que ocurra primero; y vencerán a los diez (10) días hábiles siguientes.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/0e4d243f26ecd0250525876c004d6a8d/$FILE/Creg170-2021.pdf

Mar. 19 de Oct. de 2021

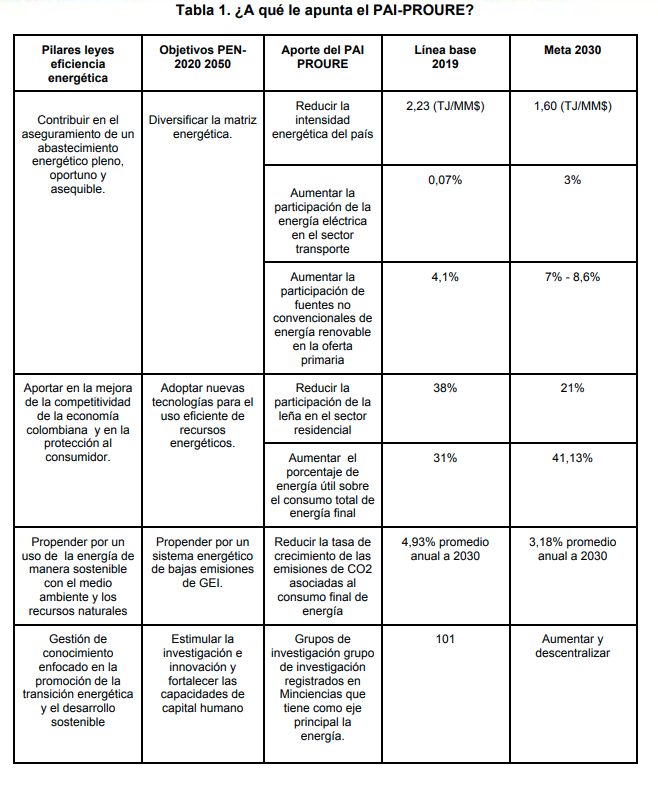

Gobierno –Energía. Metas e inversiones indicativas del Plan de Acción Indicativo del PROURE. 2021-2030 (4) . Nuevos sectores: termoeléctrico e hidrocarburos

La capacidad instalada de generación térmica en el país es de 5.345 MW, es decir el 30,5% de las plantas despachadas centralmente. Dentro de este tipo de centrales se destacan dos grupos. El primero corresponde a las 6 plantas de ciclos combinados que suman 2.342 MW, con un promedio de 20 años de edad y 334 MW de capacidad. El segundo grupo, lo componen 31 plantas de ciclos abiertos, con un promedio de 26 años de edad y 90 MW de capacidad, que operan en ciclos Brayton, Rankine y motores de combustión interna.

En cuanto a la composición por tipo de combustible, el 30% de las plantas utilizan el carbón, el 44% gas natural (dependiendo de la disponibilidad) y el 26% restante combustibles líquidos (diesel, combustóleo y Jet A-1). En el año 2020, el consumo de combustibles para la generación del parque fue de 84.021 TBTU de carbón, 84.435 TBTU de gas natural y 380 TBTU de líquidos.

Objetivos específicos de eficiencia energética para el sector termoeléctrico:

● Promover la adopción de buenas prácticas en la operación y mantenimiento de las centrales térmicas en línea con la norma ISO 50001.

● Propender por la renovación tecnológica de bajo costo orientada a la optimización de procesos en las centrales térmicas. Medidas de eficiencia energética analizadas Las medidas simuladas para el sector térmico se agrupan en dos clases: buenas prácticas y cambio tecnológico orientado a la optimización de procesos. Las buenas prácticas operacionales se refiere a la adopción e implementación de sistemas de monitoreo operativo.

El segundo grupo corresponde a la sustitución de equipos de limpieza, aislamientos térmicos, actualización de los precalentadores y retrofit de equipos, entre otros. Para la obtención del potencial de eficiencia por buenas prácticas se realizó un análisis de línea base y línea meta aplicando la metodología de la familia de normas ISO 50001.

Este análisis normaliza el consumo de combustibles para identificar los puntos eficientes de operación, a partir de la información de consumo y generación de energía de cada unidad despachada centralmente, reportada por los agentes a XM. Por su parte, los potenciales de ahorro del cambio tecnológico se estimaron con base al estudio de E2 (2020).

Hidrocarburos

De acuerdo con el Informe de Desempeño Ambiental publicado por la Asociación Colombiana del Petróleo - ACP, la participación del consumo de energía en los procesos de sísmica y perforaciones es muy pequeña en comparación con el resto de actividades. El consumo de energía para la etapa de producción alcanzó en 2019 una participación de 94,3%, y el transporte 5,6%.

La distribución de los diferentes energéticos en el consumo de energía destinado a la producción de crudo y gas nacional muestra un alto porcentaje de participación en el consumo de gas natural a lo largo de la cadena de producción (51%), seguido de crudo (27%), energía eléctrica (19%) y diésel (2%)22 .

Esta energía se emplea de manera global en procesos de bombeo/compresión, tratamiento, y almacenamiento de hidrocarburos, en los que intervienen procesos de generación de energía y calentamiento para las diferentes etapas.

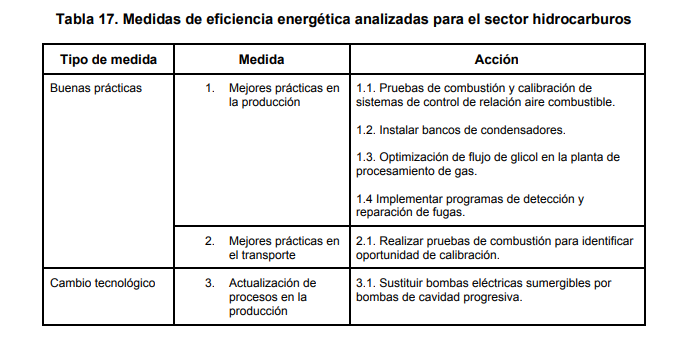

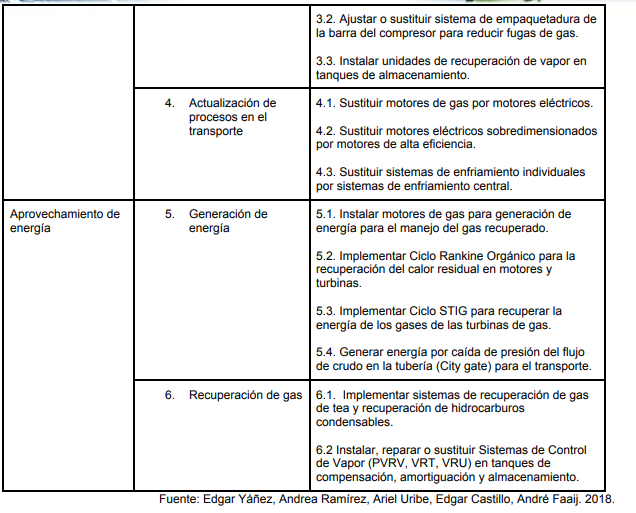

Objetivos específicos de eficiencia energética para el sector hidrocarburos

● Promover la adopción, seguimiento y control de buenas prácticas en la operación y mantenimiento de las operadoras en línea con la norma ISO 50001.

● Propender por la optimización de procesos en el upstream y midstream del sector.

Medidas de eficiencia energética analizadas

Las medidas de eficiencia energética para el sector de hidrocarburos fueron tomadas del estudio Untravelling the potential of energy efficiency in the Colombian oil industry.

En este documento se determina el potencial de eficiencia energética en la cadena de valor de la industria petrolera colombiana y su impacto en la reducción de emisiones, a partir de información de Ecopetrol y estudios relacionados.

En el estudio mencionado las medidas de eficiencia energética se basan en una evaluación de datos operativos a nivel de unidad de proceso de 20 medidas y tecnologías y aplicado en 48 casos a lo largo de la cadena, utilizando un enfoque bottom – up.

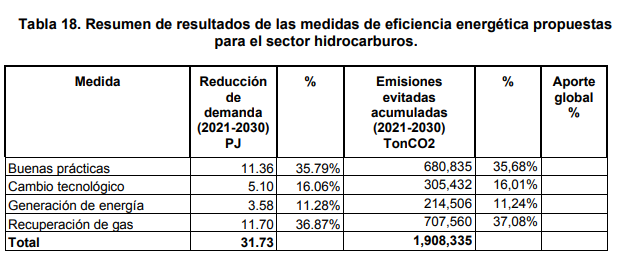

De los cuatro tipos de medidas simuladas para el sector hidrocarburos, las dos que resultaron con una mayor participación fueron la adopción de buenas prácticas y la recuperación de gas. Los ahorros promedio anuales de estas medidas son el órden de de 1,4% por buenas prácticas, 0,6% por cambio tecnológico, 0,4% por generación y 2,2% por recuperación de gas.

Vale la pena mencionar, que al igual que en el sector termoeléctrico, las medidas de cambio tecnológico que se proponen en este documento son la instalación de nuevos equipos auxiliares en el proceso como motores y bombas, por su menor costo de inversión. En versiones posteriores del PAI-PROURE se podría evaluar la conveniencia de medidas asociadas con la compra de equipos de mayor costo.

https://www1.upme.gov.co/DemandayEficiencia/Documents/PROURE/Documento_Consulta_PAI_PROURE_IJ.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 22 de Oct. de 2021

Gobierno - energía. CREG, resolución no 177 de 2021, 8 de octubre. Por la cual se definen las condiciones de competencia que debe cumplir el mecanismo de contratación de largo plazo del Ministerio de Minas y Energía.

En esta resolución se definen las condiciones de competencia que garantizan un proceso de asignación eficiente en la subasta de contratos de largo plazo.

La única condición de competencia que se deberá evaluar en la aplicación del mecanismo de subasta de contratos de largo plazo es que ningún vendedor en la subasta tenga una participación en la oferta de energía máxima diaria garantizada superior al cuarenta por ciento (40%).

Para el cálculo de la participación en la oferta de energía máxima diaria garantizada de cada vendedor deberán llevarse a cabo los siguientes pasos:

Paso 1. Se identifican los vendedores en la subasta como aquellos que han cumplido con los requisitos de precalificación, y cuya garantía de seriedad de la oferta, de la que trata el artículo 33 de la Resolución 4 0590 de 2019 del Ministerio de Minas y Energía, ha sido aceptada en las condiciones definidas por el subastador en el pliego de términos y condiciones específicas.

Paso 2. Para cada vendedor identificado en el Paso 1, se determina la cantidad máxima de energía disponible a vender expresada en kilovatios hora día (kWhdía). Esta corresponde a la energía disponible a vender presentada por cada vendedor, de acuerdo con los pliegos de términos y condiciones específicas definidos por el subastador.

Paso 3. Se identifican los vendedores con un mismo controlante, o entre los que exista situación de control. Todos los vendedores que tengan un mismo controlante, o entre los que exista una situación de control, serán tenidos en cuenta para la determinación de la energía máxima disponible a vender como un (1) solo vendedor.

Para ello, será considerada la información entregada en el Formato No. 3 del Anexo 1 definido por el ASIC como subastador en el pliego de condiciones de la subasta.

Paso 4. La energía máxima disponible a vender para los vendedores del Paso 3 será la suma de las cantidades máximas de energía disponible a vender de los vendedores con un mismo controlante, o entre quienes exista situación de control. Para aquellos vendedores que no tienen el mismo controlante, o que no están en situación de control con otros vendedores, la energía máxima disponible a vender será la identificada en el Paso 2.

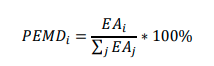

Paso 5. Se calcula la participación en la oferta de energía máxima diaria garantizada de cada vendedor, a partir de la siguiente expresión:

Donde: PEMDi: Participación en la oferta de energía máxima diaria garantizada del vendedor i. La participación en la oferta de energía máxima diaria garantizada de cada vendedor toma valores positivos hasta un máximo de cien por ciento (100%).

EAi: Cantidad máxima de energía disponible a vender del vendedor i determinada en el Paso 4, expresada en kilovatios hora-día (kWhdía).

∑jEAj: Sumatoria de las cantidades máximas de energía disponibles a vender informadas por los j vendedores identificadas en el Paso 4.

Paso 6. A partir de las participaciones en la oferta de energía máxima diaria garantizada (PEMDi) calculadas en el Paso 5, se verifica que ningún vendedor tenga una participación superior al 40%. Se entenderá como cumplida la condición de competencia si, después de surtido el proceso descrito anteriormente, se encuentra que la participación en la oferta de cada uno de los j vendedores es menor o igual a cuarenta por ciento (40%).

Requerimientos de información para el cálculo del indicador de competencia del mecanismo para la contratación de largo plazo. Quienes estén interesados en participar en la subasta como vendedores deberán entregar al subastador, en su calidad de administrador de la subasta, una declaración juramentada suscrita por el representante legal con información exacta, veraz, oportuna y verificable sobre los vínculos económicos existentes con otros vendedores que pudiesen participar en la subasta, así como las relaciones de control en las que se encuentran, con el fin de contar con los insumos que permitan medir adecuadamente el indicador de competencia.

Se entiende situación de control de acuerdo con lo dispuesto en el numeral 4 del artículo 45 del Decreto 2153 de 1992. Es la posibilidad de influenciar directa o indirectamente la política empresarial, la iniciación o terminación de la actividad de la empresa o la disposición de los bienes o derechos esenciales para el desarrollo de la misma.

Así mismo, hay situación de control entre la matriz y sus subordinadas (filiales y subsidiarias) en los términos señalados en los artículos 260 y 261 del Código de Comercio, así como aquellos que lo modifiquen. Esta declaración deberá ser remitida al subastador en el término y condiciones definidas en los pliegos de términos y condiciones específicas de la subasta.

Evaluación del cumplimiento del indicador de competencia. El auditor independiente, del que trata el Anexo de la Resolución 4 0590 de 2019 del Ministerio de Minas y Energía, deberá evaluar el indicador de competencia establecido en esta resolución. El informe al que hace referencia el literal f, numeral 2 del Anexo de la Resolución 4 0590 de 2019 del Ministerio de Minas y Energía, deberá contener lo siguiente:

1. Resultado del cálculo de la participación de la energía máxima diaria garantizada de cada uno de los vendedores identificados de acuerdo con lo establecido en el artículo 2 de la presente resolución.

2. Determinar si la participación de la energía máxima diaria garantizada de cada uno de los vendedores identificados fue menor o igual al cuarenta por ciento (40%).

El auditor deberá remitir una copia del informe con los resultados explícitos de los numerales 1 y 2 del presente artículo a la Superintendencia de Servicios Públicos Domiciliarios, SSPD, y a la CREG, a más tardar dentro de los cinco (5) días hábiles siguientes, contados a partir de la fecha definida por el subastador para la validación de los indicadores de competencia establecida en los pliegos de términos y condiciones específicas.

http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/94af95505ca671dc0525876c007b7230/$FILE/Creg177-2021.pdf

Mié. 21 de Oct. de 2021

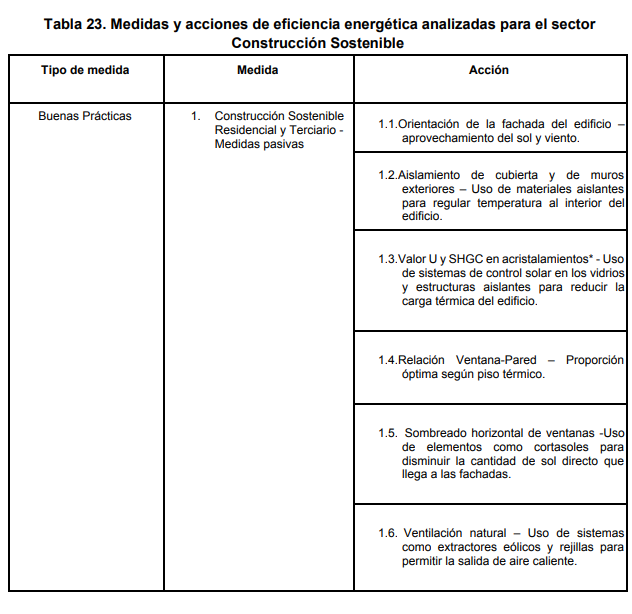

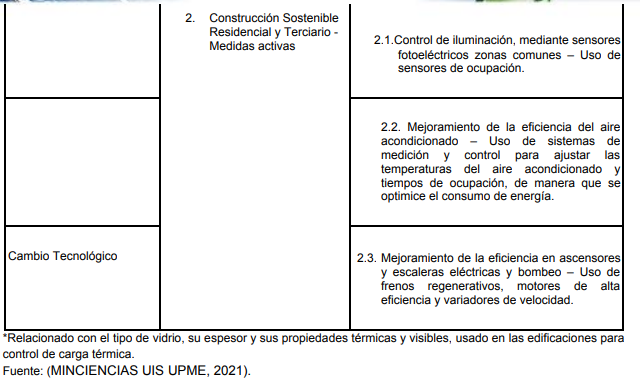

Gobierno –Energía. Metas e inversiones indicativas del Plan de Acción Indicativo del PROURE. 2021-2030 (5) . Nuevos sectores: construcción sostenible y sector minero

Construcción sostenible

La construcción sostenible se centra en garantizar un mismo nivel de confort a los usuarios concibiendo que la forma, la orientación y los materiales utilizados en la construcción, reduzcan la carga térmica al interior de la edificación y optimicen el uso de energía, según el piso térmico y la tipología de los edificios.

Gracias a los análisis del proyecto de investigación de la UPME (2020c), se identificó que los edificios con mayor potencial para la aplicación de medidas de construcción sostenible son las viviendas y las edificaciones del sector terciario. Para el año 2019, la representatividad de las inversiones del sector de la construcción fueron 78.6% para viviendas, 8.1% para comercio, 2.8% educación, 2.7% bodegas, 1.8% oficinas, el 6% restante es representado por destinos como hospitales, administración pública, religioso, hoteles e industria.

Adicionalmente, el estudio sobre el comportamiento energético de 20 edificaciones ubicadas en el Área Metropolitana de Bucaramanga tanto de vivienda multifamiliar como de oficinas, el cual fué extrapolado a otras ciudades colombianas con diferentes pisos térmicos, reveló que el consumo por climatización representa aproximadamente entre el 26% y el 38% del total de consumo energético, en particular en oficinas y viviendas residenciales de estratos altos.

Por lo anterior, en este ejercicio se simularon los impactos que tendrían el uso de medidas de construcción sostenible en el uso de energía requerida para ventilación, aire acondicionado e iluminación principalmente y la implementación de una etiqueta energética para edificaciones. Se supone que dichas medidas se adoptarán a partir de 2025 en todas las edificaciones nuevas y en un porcentaje de las existentes en clima cálido y templado.

Objetivos específicos

● Promover la implementación de medidas pasivas en la construcción de edificaciones. ● Propender por la adopción de códigos y etiquetas de construcción sostenibles en el país.

Medidas de eficiencia energética

Las medidas propuestas a continuación están relacionadas con las nuevas tendencias en materia de eficiencia energética en edificaciones, que tienen foco en la envolvente y su impacto en la carga térmica, en sinergia con los equipos de uso final de la edificación.

Lo anterior, involucra conceptos de diseño bioclimático, método constructivo y materiales eficientes desde el punto de vista energético, así como la automatización y control de los equipos. Dada la naturaleza de este tipo de medidas, se modelan de manera transversal a los sectores residencial y terciario, dado que se quiere focalizar que esta medida no solamente impacta a los usuarios finales, sino al sector de la construcción.

Estas medidas suponen que, gracias a la implementación de normas relacionadas con el etiquetado de edificaciones y la construcción sostenible, se realizan acciones de mejora en la fase constructiva, lo cual conlleva a reducciones de consumo de energía durante la vida útil de las edificaciones. Se propone que a partir del 2025 todas las nuevas construcciones residenciales y comerciales apliquen las medidas pasivas y activas asociadas a la construcción sostenible, que se señalan a continuación.

Para el sector residencial se consideró como línea base, que el 5,4% de los usuarios tienen aire acondicionado y 39,5% ventilador (BEU, UPME). A continuación, se estimó la participación de cada uno de estos usos a partir del 2025, una vez se implementan las medidas de construcción sostenible, en los hogares nuevos en climas cálido y templado.

En la modelación se parte del supuesto que un hogar con construcción sostenible puede ahorrar entre un 60 y un 80% (dependiendo del piso térmico y estrato) de su consumo asociado a acondicionamiento de espacios (climatización), con la aplicación de todas las medidas de eficiencia energética asociadas al confort (Estudio UPME, UIS, 2021).

La medida para el sector terciario fue modelada considerando que a partir del 2025 todos los usuarios nuevos comerciales y públicos, aplican las medidas pasivas y activas asociadas a la construcción sostenible y que los usuarios existentes, aplicarán las medidas en todas las edificaciones de más de 20 años. En este ejercicio se tuvo en cuenta, el tamaño del usuario, si eran nuevas o existentes y la clasificación por climas para determinar el potencial de ahorro correspondiente.

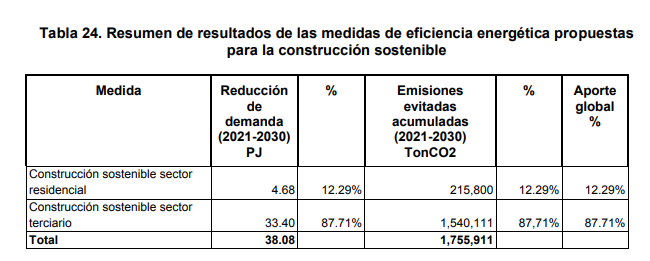

Los resultados encontrados con la simulación energética y ambiental indican que si bien en el sector terciario hay menos dinamismo en la construcción, los potenciales ahorros son mayores que en el sector residencial. En el ejercicio realizado, se encuentra que de los 38 PJ de ahorro acumulado entre 2021-2030, el 87% corresponde a lo que se lograría en el sector terciario.

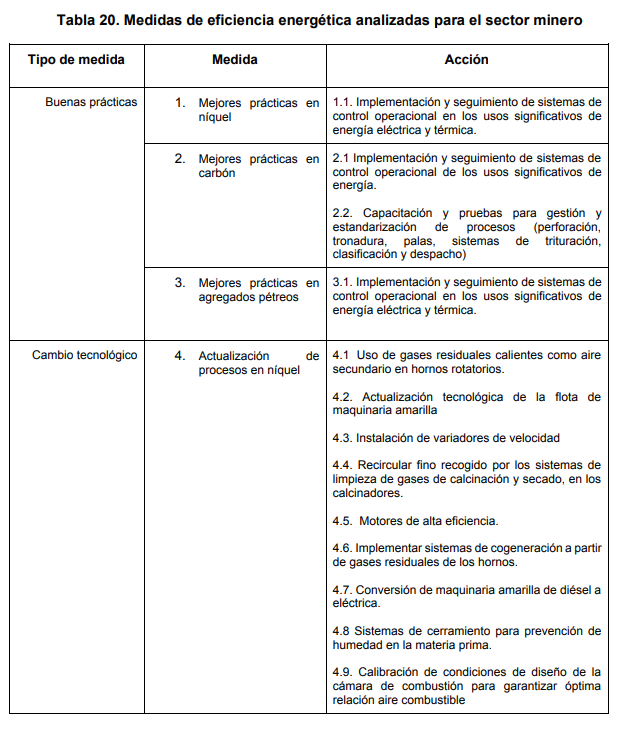

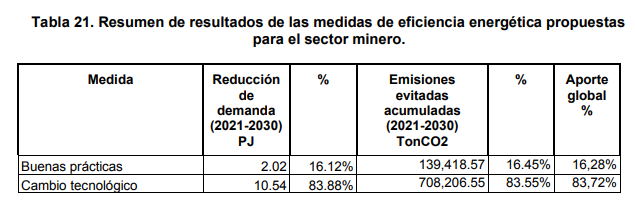

Sector Minero

El sector minero está compuesto por diferentes subsectores, agrupados en las categorías metales, no metales y preciosos y otros. Por nivel de producción, dentro de los no metales destacan el carbón y los agregados pétreos, en minerales metálicos el níquel y mineral de hierro, y en metales preciosos plata y oro.

Objetivos específicos de eficiencia energética para el sector minero

● Promover la adopción, seguimiento y control de buenas prácticas en la operación y mantenimiento de las operadoras en línea con la norma ISO 50001.

● Propender por la optimización en el uso de energía de procesos en la actividad minera.

Medidas de eficiencia energética analizadas

Las medidas de eficiencia energética para el sector minero fueron analizadas según el tipo de mineral caracterizado. El potencial de eficiencia energética en la actividad minera y su impacto en la reducción de emisiones tiene como fuentes de información principales, el estudio Estrategia de desarrollo bajo en carbono, análisis de riesgo climático, y portafolio de medidas de adaptación para los subsectores mineros de ferroníquel y materiales de construcción y el programa de programa Eficiencia Energética en Minería de Chile.

En el estudio de la GIZ mencionado, las medidas de eficiencia energética se basan en una evaluación de datos operativos de los agentes que participaron en el análisis y se formularon medidas de mitigación factibles y ejecutables en el periodo 2020-2050.

https://www1.upme.gov.co/DemandayEficiencia/Documents/PROURE/Documento_Consulta_PAI_PROURE_IJ.pdf

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mar. 19 de Oct. de 2021

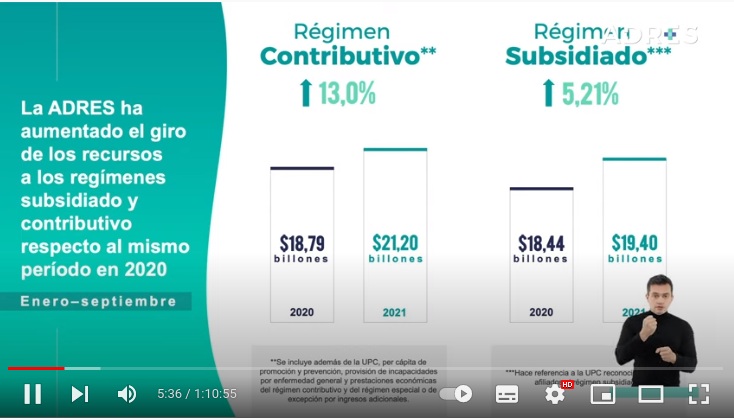

Gobierno – Salud. Rendición de cuentas ADRES. 12 de Octubre 2021. Director de la ADRES. Jorge Gutierrez Sanpedro.

Señala el director de la Adres que el gobierno nacional ha dado la seguridad de financiaciòn al sistema para prestar el servicio a todos los Colombianos, con una cobertura total en salud en estos tiempos de pandemia, utlizando los mecanismos de compensación y liquidación de afiliados para que los afiliados tanto del régimen subisidiado como contributivo fueran atendidos en las contingencias.

Sobre los Giros

Las cifras de la ADRES en este informe señalan que entre enero y septiembre de 2021 se giraron al régimen contributivo 21,2 billones de pesos, un crecimiento del 13% respecto al mismo período de 2019. En el subsidiado se giraron 19,4 billones, un crecimiento del 5,2%.

1.UPC. Las cotizaciones de salud tienen un efecto de financiamiento que se comparte con el estado. Mientras en el contributivo los trabajadores y empresas aportan, en el régimen subsidiado los recursos provienen de diferentes fuentes que generan una prima para el cubrimiento de los usuarios de este régimen.

En la pandemia las necesidades de recursos fueron dos desafíos los problemas de salud generados y el impacto de la pérdida de empleo donde habìa que garantizar y el tránsito fluido al régimen subsidiado

Se diseño un mecanismo para para pagar los aportes de los nuevos desempleados las que entraban en mora y se garantizò su acceso al règimen subsidiado. El sistema no dejò de estar financiado, la cobertura estuvo financiada en 100%.

Se mantuvieron los mecanismos de liquidaciòn como el giro directo, que van directo a los hospitales, garantizando el 65% de los recursos llegaron a los hospitales del règimen subsidiado y en conjunto para todo el sistema el 40% de los recursos.

El 40% del total de los recursos de la salud están llegando directamente a los hospitales.

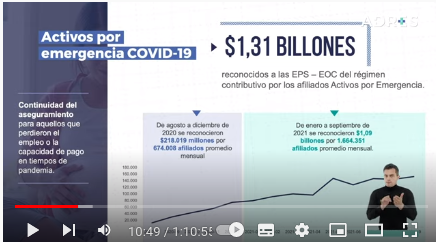

Los activos por emergencia, definidos como recursos adicionales fueron de 3,8 billones de pesos. Teniendo en cuenta que la financiaciòn de la seguridad social al año asciende a 47 billones de pesos, estos recursos ascienden a cerca del 10% del total.

Estos activos por emergencia fueron recursos dirigidos personas que hubieren perdido y que estuvieran pagando como independientes o dependientes una cotización al régimen contributivo. Estas personas están cubiertas mientras dure la emergencia sanitaria que por el momento va a hasta noviembre de 2021 con una prima que el gobierno nacional sigue pagando al sistema.

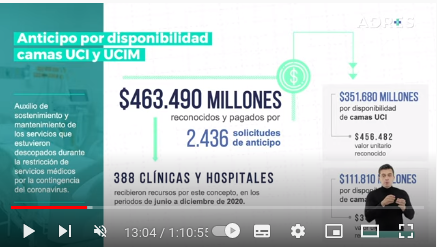

Otra fuente de recursos al sistema fueron los anticipos por disponibilidad, lo que permitió apalancar la nómina y cubrir los costos y permitió mantener el flujo de caja. Los hospitales y las clìnicas, en un momento de subutilzación de a capacidad recibieron recursos públicos por concepto del incentivo para el crecimiento de la infraestructura en unidades de cuidados intensivos e intermedios, en los momentos en que hay baja.

Se creó un costo básico de atención, que cubría los servicios pùblicos y el talento humano, generando que no haya un desincentivo y manteniendo el flujo de recursos al sistema. En el país hay 388 instituciones que tienen unidades de cuidado intermedio e intensivo, dando cobertura a nuevos municipios

Esta cobertura ha representado desembolsos a estas entidades por 463 mil millones de pesos en 2.436 solicitudes de anticipo y continua con nuevas asignaciones de recursos mientras se requiera.

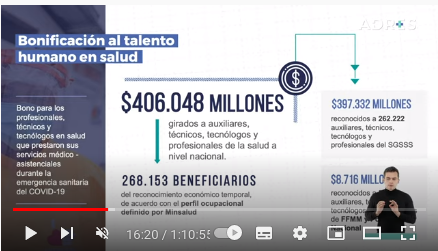

Adicionalmente se creó la bonificación para el talento humano por una sola vez, que llegó a 350 mil trabajadores, que ascendió a 406 mil millones de pesos. La cifra podrìa aumentar en 100 personas más que se espera sean entregadas este año 2021.

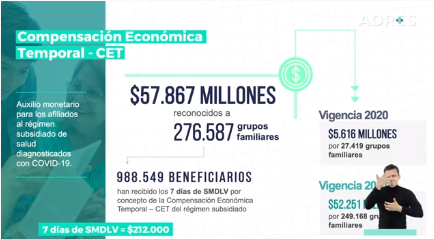

En el régimen subsidiado, se creó la compensación económica temporal. como las personas no cotizan , no estaban cubiertas con un mecanismo de atención en salud cuando dejaban de trabajar por enfermarse, por lo que se diseñó una incapacidad de 7 días para cubrir el tiempo en que debía estar aislado.

Se da por una sola vez al núcleo familiar y cubre al cabeza de familia, que se estiman cerca de 276 mil núcleos familiares, solamente al cabeza de familia.

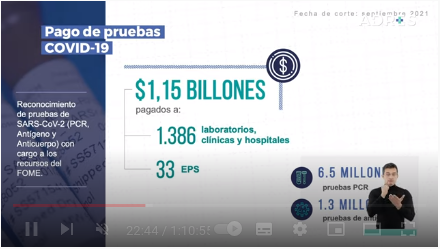

En cuanto a la aplicación de pruebas, el gobierno nacional estableció un presupuesto para 2022 de 2,6 billones de pesos. A la fecha, el estado ha desembolsado 1,15 billones de pesos al 16 de Septiembre de 2021 por este concepto a 1.386 laboratorios, clínicas y hospitales y 33 EPS, utilizados en la aplicación de 6,5 millones de pruebas PCR y 1,3 millones de pruebas de antígenos. Los giros se realizaron una vez las EPS habían pagado a los prestadores y laboratorios asociados a este proceso.

Presupuestos máximos

Por este concepto se han reconocido 9,7 billones de los cuales 4,2 fueron reconocidos en 2020 y 3,8 billones entre enero y septiembre de 2021. Estos recursos se están entregando al sistema desde marzo de 2020 y tienen como propósito cubrir los gastos en salud no incluidos en la UPC.

Desde agosto de 2020, la ADRES ha atendido 307 solicitudes de embargo logrado desbloquear en 95% en tanto los recursos de la salud son inembargables y debe continuar su flujo en esta coyuntura.

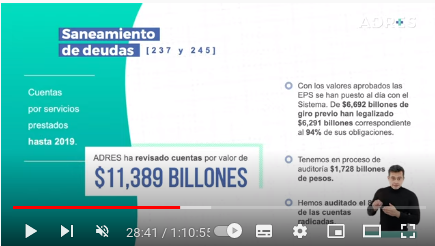

Acuerdo de Punto final

En cuanto al reconocimiento y pago de las deudas previas a 2019 la Adres se han revisado cuentas por 11,4 billones de pesos, son recursos que se van a reconocer con deuda pública en atención a los artículos 237 y 245 del Plan de desarrollo. Este monto equivale al 86% de todas las cuentas pendientes en el sistema.

Esto ha generado unos flujos rápidos de dinero con el mecanismo del giro previo en donde se radican las cuentas con o sin auditorìa, se gira una parte de los recursos y cuando está a la auditorìa se cruzan las cuentas y se legalizan los pagos. En este momento se han hecho giros por 6,7 billones de pesos y legalizaciones por 6,3 billones.

En un momento de pandemia donde muchos sectores no tuvieron recursos la cadena de valor del sector tuvo un flujo de recursos gracias a estos pagos y transferencias extraordinarias.

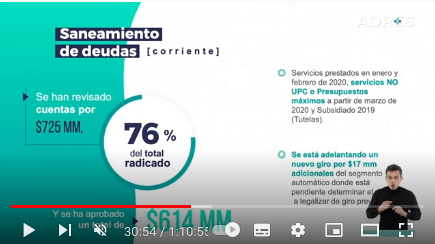

El segundo grupo de cuentas es el que corresponde a recursos corrientes que faltaban de enero y febrero del año 2020, dos meses antes que se iniciaran los desembolsos por cuenta de presupuestos máximos por concepto de recobros y 7 eventos que eran reconocidos y que no estaban cubiertos por UPC. En este grupo de cuentas se auditaron cuentas por 725 mil millones de pesos.

Estos pagos han contribuido a reducir cartera por cobrar en el último año, se ha logrado una mejor depuración de las cuentas, mejorando la mayor precisión en las cuentas pendientes y su saneamiento.

Reclamaciones del SOAT

Esto por concepto de servicios médicos prestados a víctimas de accidentes de carros sin SOAT o de carros fantasma. En 2020 se superò el rezago en auditoría de estas cuentas y de las indemnizaciones para las vìctimas, permitiendo el giro de 419 millones de pesos que fueron aprobados para pago, beneficiando 153 IPS. Lo que se audita ya superò el rezago revisando lo que llega en el mes.

Hay reclamaciones de personas jurídicas, se han aprobado recursos por orden de 824 mil millones de pesos, se han reconocido 758 hospitales en todo el paìs.

https://www.youtube.com/watch?v=qnu43uT-sK4&feature=push-sd&attr_tag=Es5J-7T-zBs49Naj:6

Oct. 11 - Oct. 14 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mié. 13 de Oct. de 2021

Gobierno – Energía. Metas e inversiones indicativas del Plan de Acción Indicativo del PROURE. 2021-2030 (1)

En este documento se establecen las metas indicativas de eficiencia energética para el país, entendida como un recurso valioso en el marco de la transformación energética. De acuerdo con el Balance de Energía Útil (BEU) realizado por la UPME en 2018, la eficiencia energética puede significar una reducción de costos entre 6.600 y 11.000 millones de USD al año, lo que contribuye a mejorar la competitividad de la producción nacional y la asequibilidad de la energía para los habitantes del país. En cuanto a la reducción de consumo se encontró un potencial de 1726 PJ en el periodo 2021-2030. Lo anterior, corresponde a una reducción del 9,34% frente a un escenario tendencial.

Si tenemos en cuenta que el consumo de energía para 20202 fue de 1650 PJ, se puede decir que con la implementación de las medidas propuestas en este plan, Colombia podría ahorrar 1 año de consumo energético y sus costos asociados

El PAI-PROURE es un documento en el que se determinan metas indicativas de eficiencia energética que se estiman a partir del potencial de aplicación de medidas y se identifican cuáles de ellas son costo-efectivas

En este documento a diferencia de su versión anterior (2017-2020) en la identificación de nuevos retos y sectores. Por ello, en este documento se incorporan metas de eficiencia energética de los sectores de producción de energía eléctrica en:

Centrales térmicas,

Producción de hidrocarburos

Actividad minera

Medidas de eficiencia energética para las edificaciones

Potenciales de ahorro derivados del uso de nuevas tecnologías.

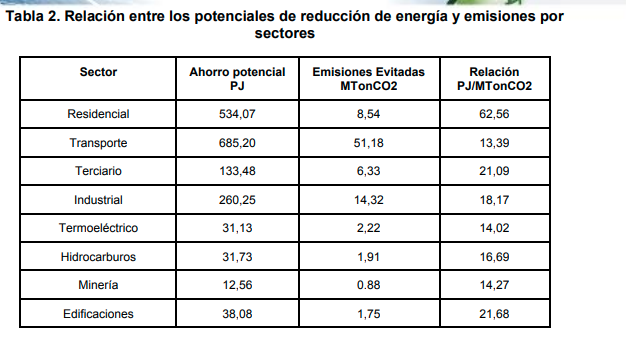

Otro indicador resultante de los ejercicios de simulación corresponde a la relación entre el ahorro potencial de energía y las emisiones evitadas en cada sector. Lo anterior, permite identificar aquellos sectores en los que se requieren menores esfuerzos en términos energéticos para evitar una tonelada de emisiones de CO2.

Este indicador revela que en el sector transporte, termoeléctrico y la producción y transporte de hidrocarburos es donde se podría mitigar con menores ahorros energéticos, lo que se explica por una reducción directa en el uso de combustibles fósiles que son los de mayor factor de emisión.

Los sectores con alta participación de energía eléctrica son en los que habría que realizar un mayor esfuerzo en términos energéticos para reducir 1 tonelada de CO2 (Residencial, Terciario).

https://www1.upme.gov.co/DemandayEficiencia/Documents/PROURE/Documento_Consulta_PAI_PROURE_IJ.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mié. 13 de Oct. de 2021

Gobierno –Energía. Metas e inversiones indicativas del Plan de Acción Indicativo del PROURE. 2021-2030 (2). Medidas por sectores residencial y transporte

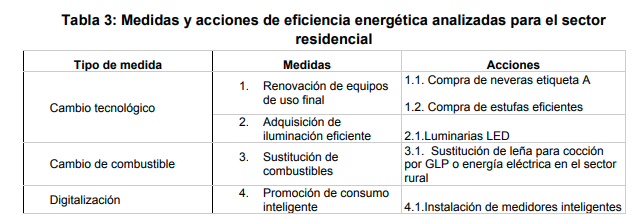

Residencial. En 2019, el sector residencial representó el 19,2% del consumo final de energía en el país. Las actividades con usos más intensivos son la cocción con un 68% y la refrigeración con un 15%.

Con respecto a la composición por tipo de combustible, el de mayor participación es la biomasa (leña) con 38% (La alta participación de la leña se explica por la ineficiencia de las estufas en donde se utiliza), seguido de la electricidad con 35%, el gas natural 20%y el gas licuado de petróleo con 7%. La Encuesta de Calidad de Vida (ECV) 2019 indica que hay un total de 1,6 millones de hogares que utilizan leña, los cuales se concentran en áreas rurales (92% del total).

Objetivos específicos

● Sustituir el consumo de leña en el sector rural

● Renovar los electrodomésticos y gasodomésticos por unos con mayor eficiencia

● Promover el uso de la información para el consumo eficiente y consciente de energía

Medidas de eficiencia energética analizadas

Teniendo en cuenta lo anterior, las acciones y medidas analizadas en este ejercicio para el sector residencial corresponden a la sustitución de combustibles para la cocción, la renovación de equipos y el mejoramiento de iluminación. Como complemento a estas medidas, se estudiaron los efectos que tendría la adopción de medidores avanzados.

La sustitución de neveras a refrigeradores con etiqueta A es la medida con mayor aporte potencial a las metas de eficiencia energética y reducción de emisiones del sector residencial, seguida de la sustitución de leña para cocción en el sector rural. Le sigue el recambio de estufas, la instalación de luminarias LED y la instalación de medidores inteligentes.

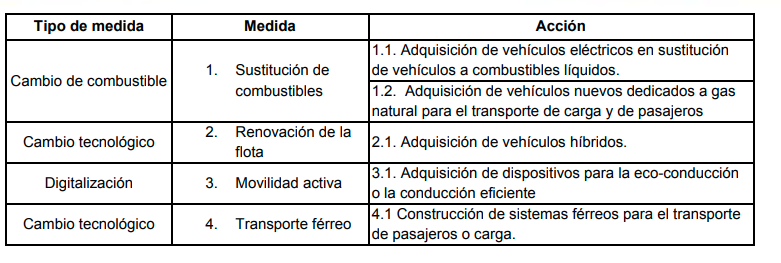

Transporte. La participación del sector transporte en el consumo energético nacional fue del 41% (550 PJ) en 2019. El modo que representa el mayor consumo es el carretero (88%) seguido del aéreo (10%), el marítimo (1%) y el fluvial y ferroviario cada uno con el 0,1%. En cuanto a consumo energético, los vehículos con mayor participación se encuentran en el transporte de carga (camiones y tractocamiones) con un 36%, el transporte público de pasajeros (buses, busetas, microbuses y taxis), con un 34%, seguidos de los automóviles y camionetas con un 16% y por último las motocicletas con un 14%.

Objetivos específicos

● Diversificar la matriz energética del transporte a través de la sustitución de combustibles fósiles en las categorías vehiculares en donde la tecnología permita el ascenso hacia combustibles de 0 emisiones.

● Reducir las ineficiencias en el uso final de la energía a través de la renovación vehicular.

Medidas de eficiencia energética analizadas

En este contexto y teniendo en cuenta los avances tecnológicos mencionados en la sección precedente, las medidas analizadas en este sector fueron las siguientes.

Aportes a la reducción de la demanda de energía

https://www1.upme.gov.co/DemandayEficiencia/Documents/PROURE/Documento_Consulta_PAI_PROURE_IJ.pdf

Mar. 12 de Oct. de 2021

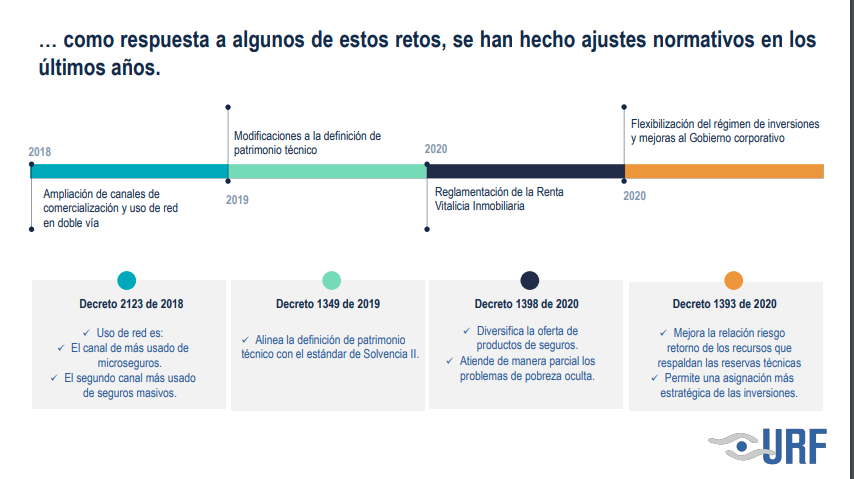

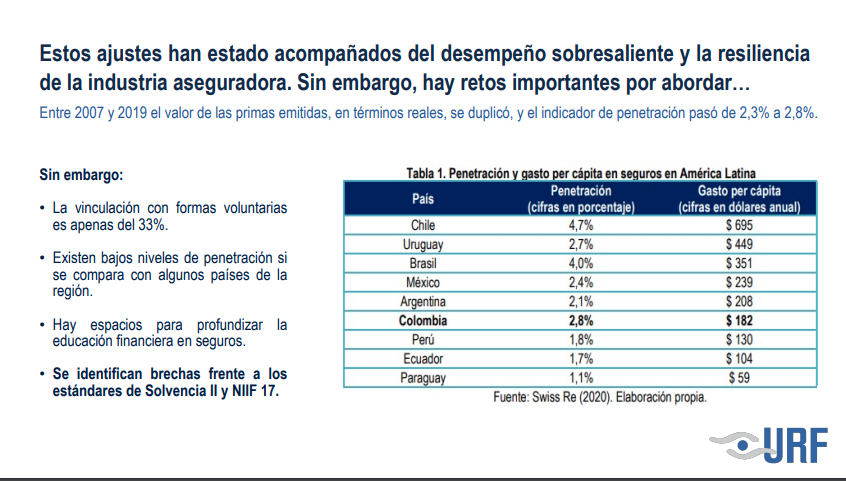

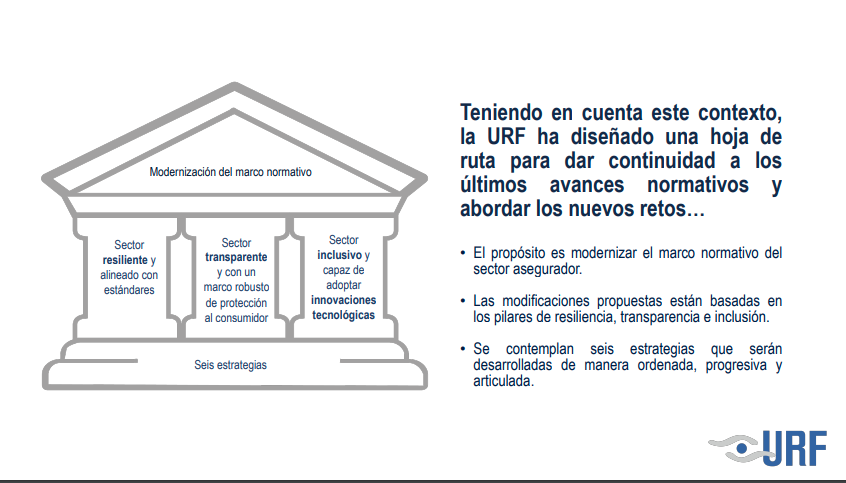

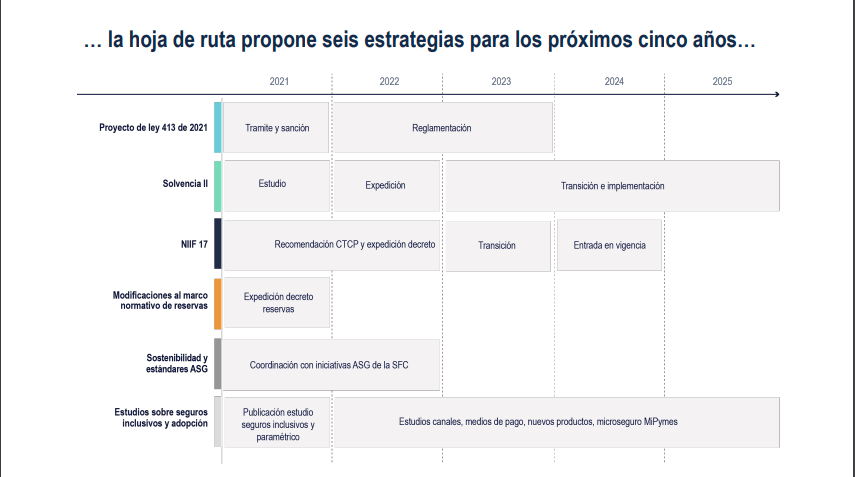

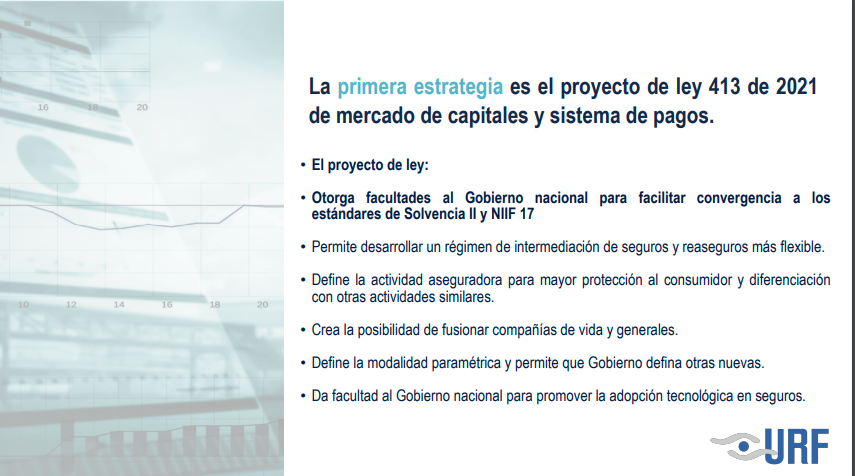

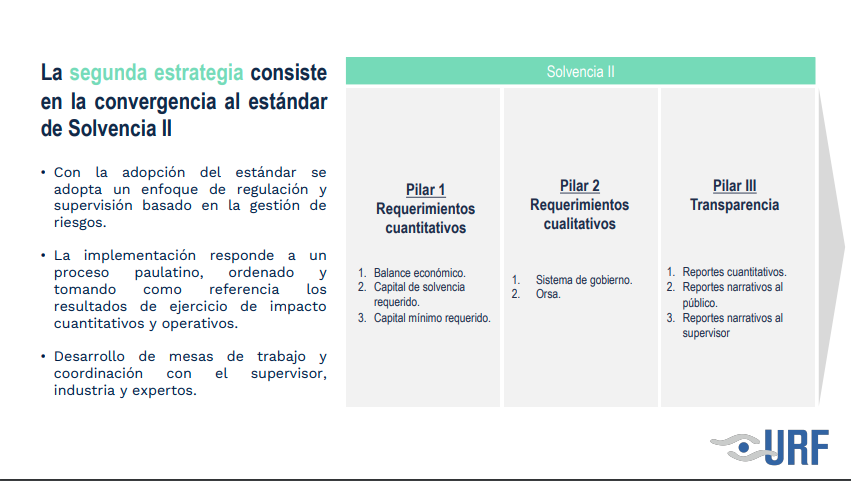

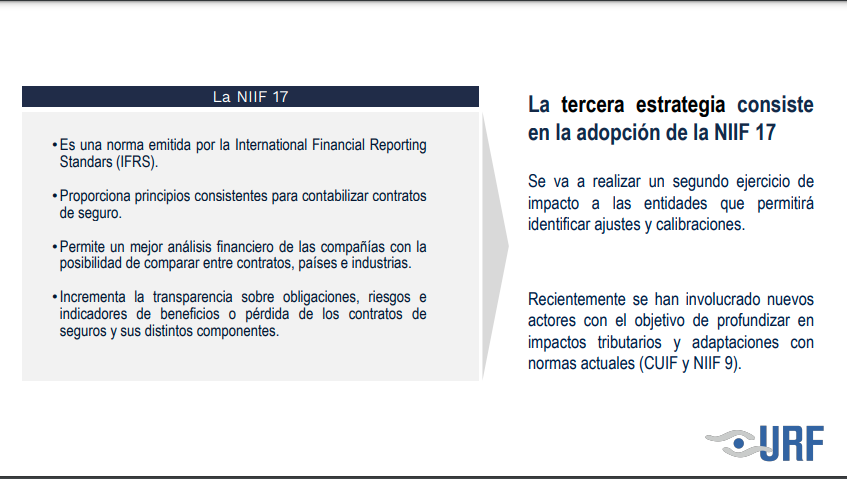

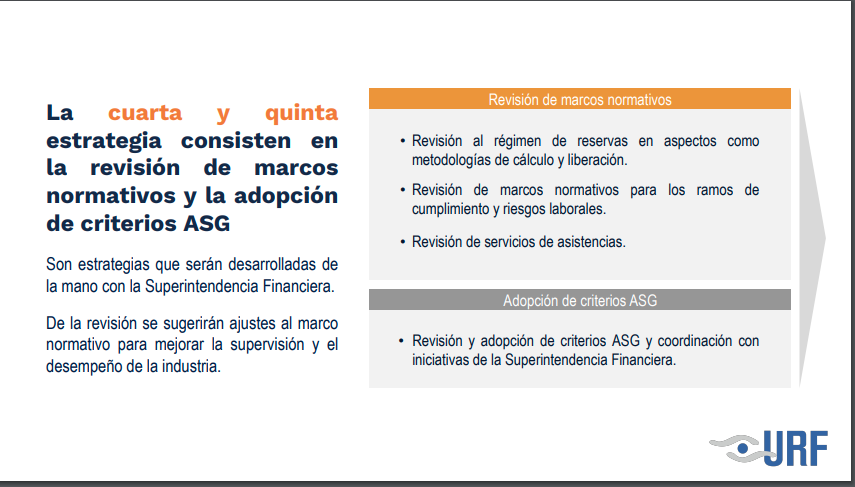

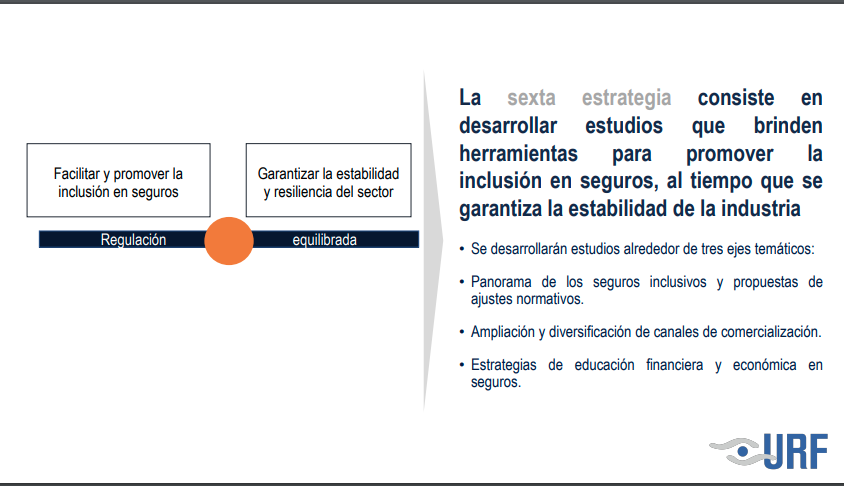

Gobierno – Asegurador. URF. Agenda Normativa del sector asegurador.

http://www.urf.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-175231%2F%2FidcPrimaryFile&revision=latestreleased

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

{slider Jue. 14 de Oct. de 2021|close}

Energía

13 de octubre de 2021

Fondos

13 de octubre de 2021

| Norma que prohíbe vulnerar el derecho a elegir régimen pensional aplica tanto a empleadores como AFP | Ámbito Jurídico |

Hidrocarburos

13 de octubre de 2021

| MME modificaría normas para agentes de la cadena de combustibles | Brigard Urrutia |

Salud

13 de octubre de 2021

Servicios Financieros

13 de octubre de 2021

| Banrepública incluye disposiciones sobre facturación electrónica en operaciones de compra y venta de divisas | Ámbito Jurídico |

Telecomunicaciones

13 de octubre de 2021

| CRC Detalle de la noticia |

Publicado el documento de alternativas regulatorias del proyecto "Revisión de los esquemas de remuneración móvil y del mercado minorista de Voz Saliente Móvil"

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mié. 13 de Oct. de 2021

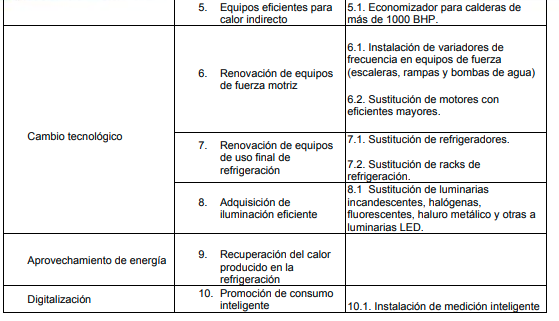

Gobierno –Energía. Metas e inversiones indicativas del Plan de Acción Indicativo del PROURE. 2021-2030 (3). Medidas por sectores Industrial y terciario

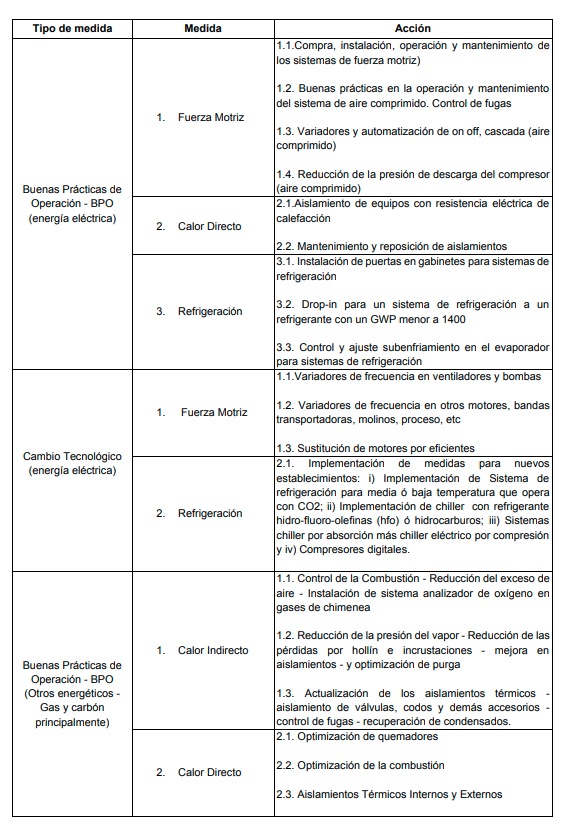

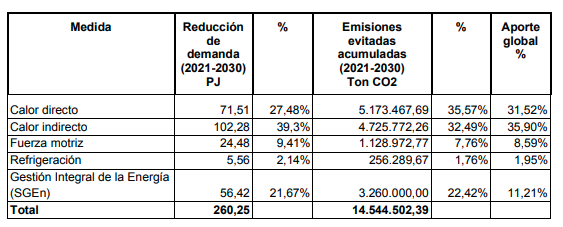

El sector industrial se caracteriza por tener una canasta energética diversa, pero concentrada en tres tipos de uso: calentamiento directo, calentamiento indirecto y fuerza motriz. Los dos primeros usos representan el 88% del consumo total de energía de este sector. Los subsectores que más contribuyen a este consumo son: alimentos (35 %); minerales no metálicos (19 %) y coquización y refinería (15 %).

Los energéticos más usados en la industria son los combustibles fósiles y el gas natural que tienen una participación del 29% y el carbón mineral del 28 %. El mayor potencial de eficiencia energética en el sector industrial se encuentra en los usos de calor directo, en los que se estima una eficiencia promedio del 55% cuando se podrían alcanzar niveles de 68% o incluso del 80% (BEU, UPME 2018) con el BAT.

Objetivos específicos

● Reducir las ineficiencias de los equipos de uso final de la energía a través del cambio tecnológico en fuerza motriz, calor directo e indirecto y refrigeración.

● Promover las buenas prácticas de operación que reduzcan los consumos de energía, a mínimo costo.

● Generar una cultura de eficiencia energética a partir del concepto de Gestión Integral de la Energía, GIE, que incluye la implementación de Sistemas de Gestión de la Energía, SGEn, bajo la NTC ISO 50001, el control operacional y la submedición avanzada. Medidas de eficiencia energética

Medidas y acciones de eficiencia energética analizadas para el sector industrial

![]()

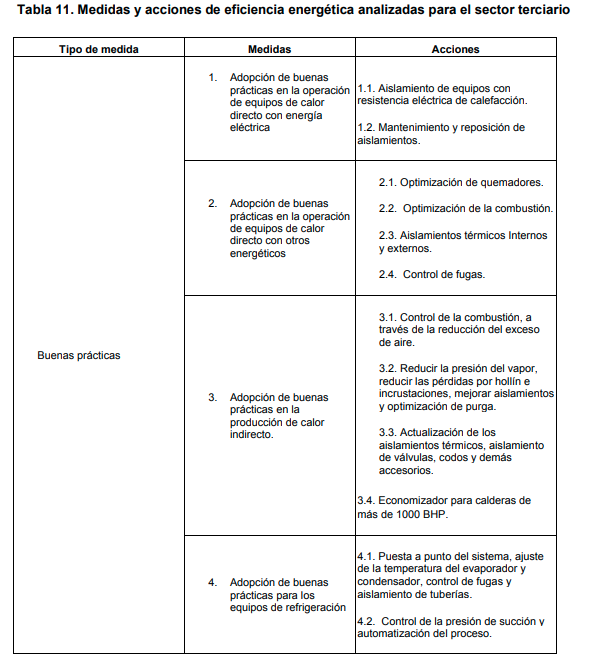

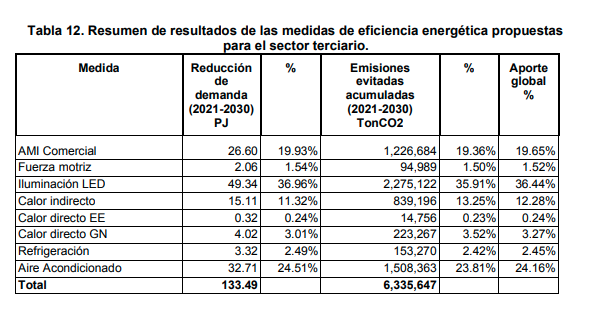

Sector terciario. El sector terciario es el de menor representatividad en el consumo final de energía, en el año 2019 representó el 6%. En este renglón de consumo, los principales usos finales son el calentamiento, la refrigeración y la iluminación.

Objetivos específicos

● Fomentar una cultura de adopción de buenas prácticas operacionales.

● Promover el recambio tecnológico en equipos ineficientes de uso final.

● Identificar las potencialidades de eficiencia energética asociadas a las tecnologías digitales. Medidas de eficiencia energética En la tabla a continuación se presentan las medidas analizadas para el sector terciario que comprende el sector comercial que incluye hosp itales y el sector oficial.

https://www1.upme.gov.co/DemandayEficiencia/Documents/PROURE/Documento_Consulta_PAI_PROURE_IJ.pdf

Oct. 4 - Oct. 7 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mié. 6 de Oct. de 2021

Gobierno-energía. Comisión Quinta del Senado citación al Minenergía sobre el sector energía y la costa Caribe. Afinia – Aire y Electricaribe.

En el siguiente gráfico se ilustra el estado de la demanda y el nivel decreciente de la inversión previa al proceso de establecimiento de los dos mercados y su asignación. Se registró un fuerte deterioro del recaudo y reducción de la calidad del servicio.

En el año 2020 se aprobó un CONPES para mejorar la calidad del servicio con inversiones de más de 860 mil millones destinados a la mejora del calidad y en infraestructura de redes de distribución, en el sistema de transmisión nacional y subestaciones que mejoran la calidad del servicio de los usuarios.

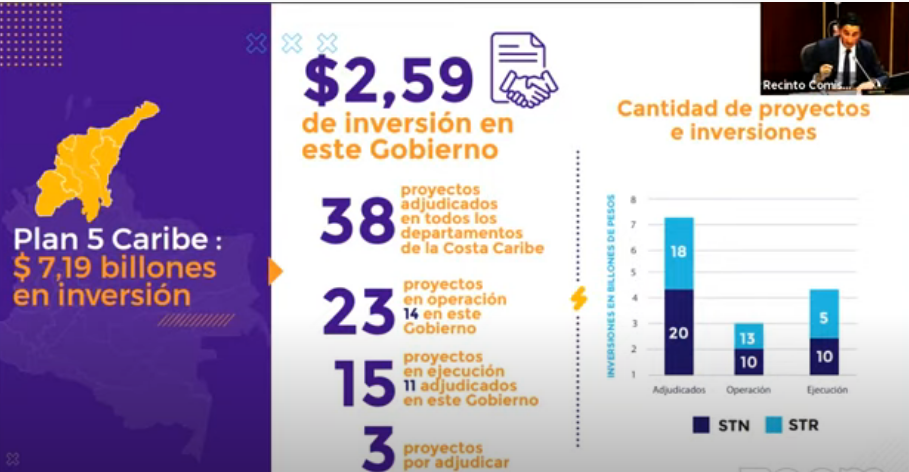

Se han ejecutado los recursos del Plan 5 Caribe ha invertido desde 2019 2,5 billones de pesos invertidos en este gobierno con convocatorias por parte de la UPME, resaltando obras que dan confiabilidad energética que como Caracolí, Subestación Rio Córdoba en Magdalena, Subsetación Valledupar Ituango a 500 KW y todas las que permiten aumentar los intercambios de energía con la Costa Atlántica.

Los proyectos de las inversiones son:

El plan de inversiones de Afinia es de 2 billones y el de Aire invertirá 1,5 billones en los próximos cinco años. Estas inversiones se establecen en las resoluciones CREG 025 y 079 de 2021.

El plan de inversiones de Afinia en los próximos cinco años es de 4.1 billones de pesos en cinco años, superior a lo comprometido en el contrato. Estas inversiones se concentran en subestaciones y líneas (40%), un programa de pérdidas (20%), el restante en Redes y el aseguramiento en red. En el caso de AIRE es de 2,3 billones de pesos, con inversiones principalmente en calidad y control de pérdidas.

Se publicarán informes trimestrales del seguimiento a estas empresas